Tamaño y Participación del Mercado de Puntos Cuánticos (QD)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.86% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Puntos Cuánticos (QD) por Mordor Intelligence

Se espera que el tamaño del mercado global de puntos cuánticos crezca de USD 9,46 mil millones en 2025 a USD 10,3 mil millones en 2026 y se prevé que alcance USD 15,73 mil millones en 2031 a una CAGR del 8,86% durante 2026-2031. La madurez comercial se está acelerando a medida que la tecnología migra del descubrimiento en laboratorio a componentes de producción masiva en pantallas de ultra alta definición, nodos de comunicación cuántica segura y plataformas de bioimagen de próxima generación. [1]Samsung Newsroom, "Guía Real de Puntos Cuánticos: Las Innovaciones de Samsung Redefinen los Estándares de Calidad de Imagen," news.samsung.com La rápida adopción de televisores de puntos cuánticos en China, la aparición de formulaciones sin cadmio que cumplen con los límites de RoHS de la UE y el financiamiento gubernamental sostenido en Asia y Oriente Medio están manteniendo la demanda a largo plazo. Las ventajas de escala de fabricación en Asia-Pacífico, combinadas con avances en perovskita que elevan la eficiencia y la pureza del color, están reduciendo los costos unitarios más rápido que las alternativas OLED heredadas, abriendo puntos de precio al consumidor masivo. En paralelo, las arquitecturas de computación cuántica basadas en puntos cuánticos semiconductores y las ganancias de sensibilidad quíntuple en diagnósticos de cáncer están expandiendo las oportunidades totales direccionables mucho más allá de las pantallas.

Conclusiones Clave del Informe

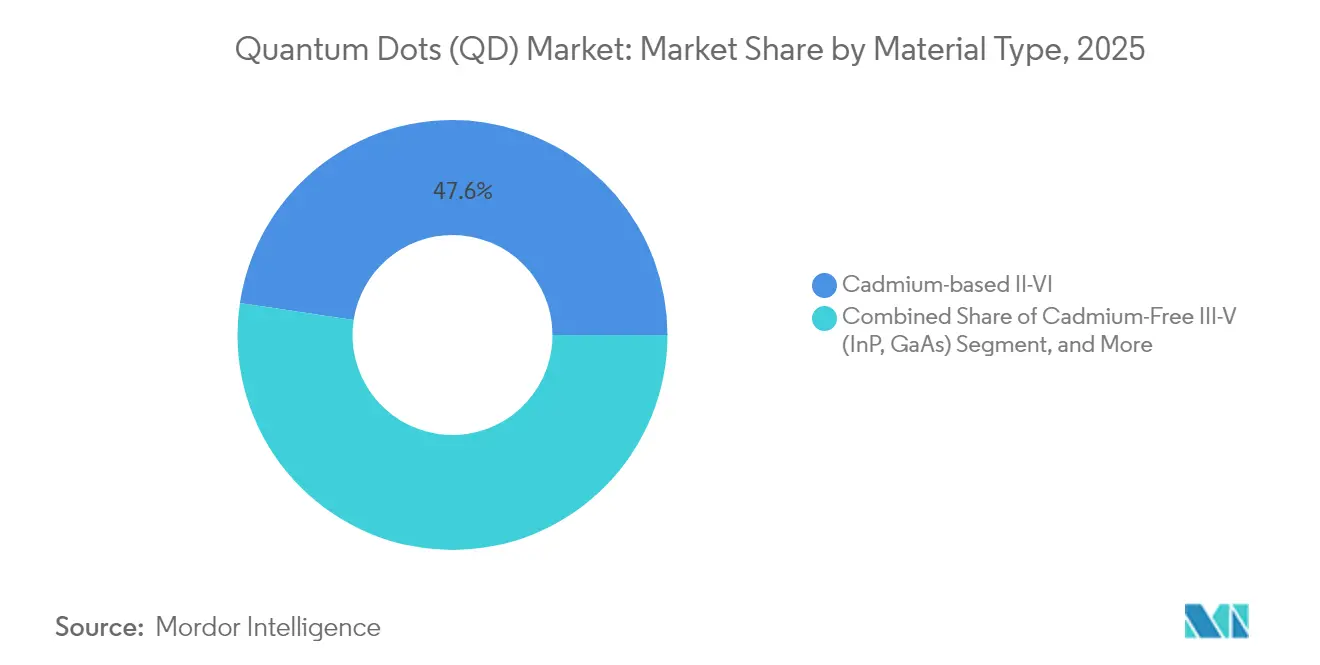

- Por tipo de material, los compuestos II-VI a base de cadmio lideraron con el 47,62% de la participación del mercado de puntos cuánticos en 2025, mientras que se proyecta que los puntos cuánticos de perovskita crezcan a una CAGR del 11,28% hasta 2031.

- Por factor de forma del dispositivo, las películas de QD dominaron con una participación de ingresos del 71,35% en 2025; los puntos cuánticos en chip registran la CAGR pronosticada más alta del 12,15% hasta 2031.

- Por aplicación, las tecnologías de pantalla mantuvieron una participación del 65,48% del tamaño del mercado de puntos cuánticos en 2025, mientras que las soluciones de computación cuántica y seguridad avanzan a una CAGR del 12,92%.

- Por industria de uso final, la electrónica de consumo representó el 67,22% de los ingresos en 2025, mientras que la salud y las ciencias de la vida se expanden más rápidamente a una CAGR del 11,74%.

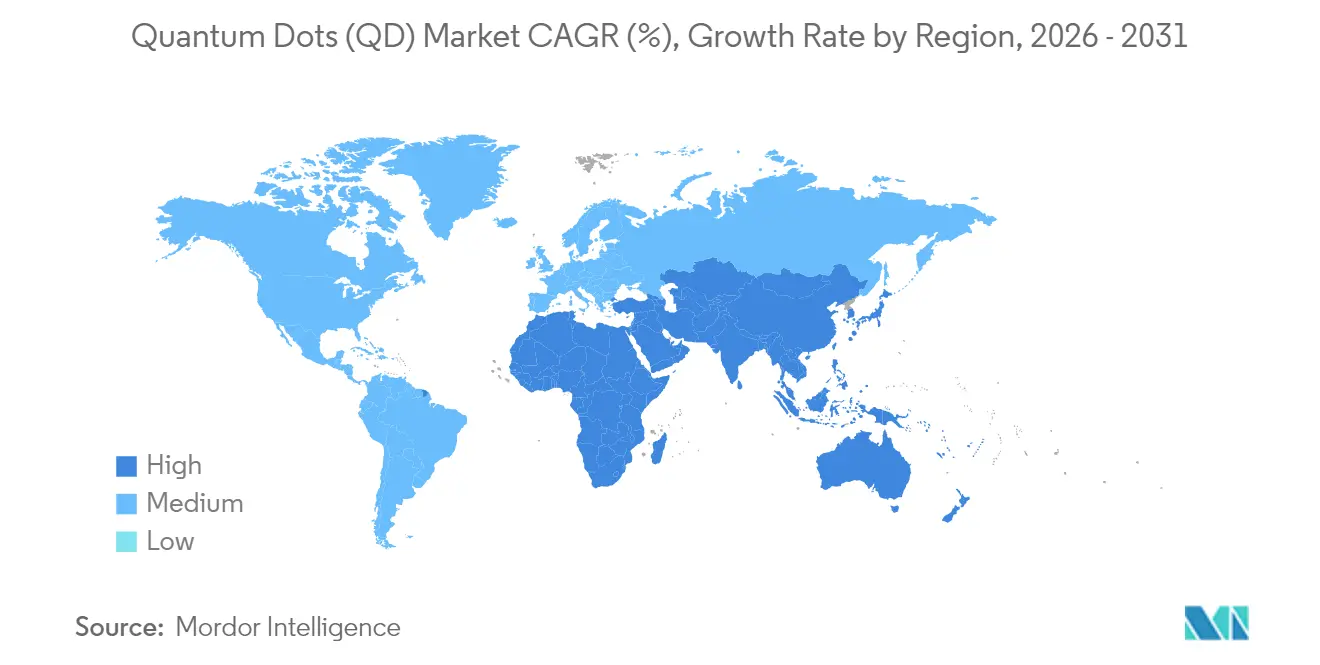

- Por geografía, Asia-Pacífico representó el 37,85% de los ingresos de 2025; se prevé que la región de Oriente Medio y África crezca a una CAGR del 10,18%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Puntos Cuánticos (QD)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de puntos cuánticos en paneles de televisión de ultra alta definición | +2.80% | China; Asia-Pacífico en general | Mediano plazo (2–4 años) |

| Impulso regulatorio para puntos cuánticos sin cadmio en electrónica de consumo de la UE | +1.90% | Europa; efecto secundario en América del Norte | Largo plazo (≥ 4 años) |

| Rápida comercialización de puntos cuánticos de perovskita en retroiluminación de pantallas | +2.10% | Corea del Sur, China, Japón | Corto plazo (≤ 2 años) |

| Aumento de agentes de bioimagen de puntos cuánticos para la salud | +1.40% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2–4 años) |

| Programas de I+D en materiales cuánticos financiados por el gobierno en Corea del Sur | +1.10% | Corea del Sur; mercados de exportación aliados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de puntos cuánticos en paneles de televisión de ultra alta definición, liderada por China

Los fabricantes de paneles nacionales han instalado líneas de películas de puntos cuánticos de alta capacidad que ofrecen más del 100% de gama de colores NTSC, mientras que la serie QM6K de TCL logra una cobertura DCI-P3 del 98%+ y un 53% más de brillo a través de retroiluminación LED de Super Alta Energía. La instalación de USD 9 mil millones de BOE para AMOLED de generación 8.6, que entrará en funcionamiento en 2026, refuerza el liderazgo en costos y asegura el suministro para las marcas regionales. El cambio de arquitecturas RGB OLED a QD-OLED simplifica la fabricación, mejorando el rendimiento y reduciendo el gasto de capital por metro cuadrado para pantallas 4K y 8K.

Impulso regulatorio para puntos cuánticos sin cadmio en electrónica de consumo de la UE

El límite de cadmio del 0,01% en peso de la UE bajo RoHS está impulsando a los pioneros hacia formulaciones de cobre-indio y fosfuro de indio.[2]Agencia Europea de Sustancias y Mezclas Químicas, "Sustancias restringidas referidas en virtud del Artículo 4 de RoHS," echa.europa.eu La ronda Serie B de USD 20 millones de UbiQD escalará la producción sin cadmio, mientras que Applied Materials ha demostrado dispositivos sin plomo que igualan el rendimiento del cadmio en capas de conversión de color. Las universidades están comercializando rutas de síntesis acuosa que eliminan los disolventes orgánicos y reducen las emisiones del proceso, creando ventajas de costo y cumplimiento para los adoptantes.

Rápida comercialización de puntos cuánticos de perovskita en retroiluminación de pantallas

Los puntos cuánticos de perovskita con ingeniería de superficie han mantenido 12 horas de emisión continua de fotones sin degradación y han alcanzado una pureza de fotón único del 98%, superando los obstáculos de estabilidad anteriores. La síntesis microfluídica ofrece uniformidad de lote a lote y reduce el uso de reactivos, llevando los costos de perovskita hacia la paridad con los fósforos tradicionales. Las arquitecturas de núcleo-capa y los recubrimientos de fosfolípidos mitigan la sensibilidad a la humedad, permitiendo la calificación para retroiluminaciones QD-EL y microLED en prototipos comerciales presentados en CES 2025.

Aumento de agentes de bioimagen de puntos cuánticos en aplicaciones de salud

Los puntos cuánticos de carbono derivados de precursores farmacéuticos mejoran la solubilidad de los fármacos y reducen la toxicidad sistémica, mientras que los puntos cuánticos de silicio ofrecen imágenes oculares no tóxicas a concentraciones inferiores a 16 µg/mL. Los ensayos de detección de cáncer que utilizan puntos cuánticos de intercambio zinc-plata registran mejoras de sensibilidad quíntuples, y los hidrogeles de puntos cuánticos logran una conversión fototérmica del 43%, inhibiendo el 83% del crecimiento tumoral en modelos preclínicos. Estos avances posicionan a los puntos cuánticos para diagnósticos multiplexados de próxima generación y terapias dirigidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Cadena de Suministro para Precursores de Fosfuro de Indio de Alta Pureza | -1.7% | Global, con impacto agudo en la fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Degradación del Rendimiento de los QD de Perovskita bajo Exposición a la Humedad | -1.3% | Global, particularmente en regiones de clima húmedo | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento Ambiental de las Regulaciones de Cadmio en Europa | -0.9% | Europa, con efecto regulatorio secundario en América del Norte | Largo plazo (≥ 4 años) |

| Infraestructura Limitada de Fabricación Masiva para la Integración de QD en Micro-LED | -1.1% | Global, con concentración en centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la cadena de suministro para precursores de fosfuro de indio de alta pureza

Se proyecta que la demanda de indio de la infraestructura 6G consuma el 4% de la producción anual, reduciendo la disponibilidad para los puntos cuánticos de fosfuro de indio y elevando los precios. La ruta de ingeniería de tintas de la Universidad de Soochow reduce los costos fotovoltaicos a USD 0,06/Wp, pero depende de una pureza de indio consistente, que sigue siendo escasa fuera de un puñado de refinadores. Las síntesis asistidas por microondas y de líquidos iónicos reducen los reactivos peligrosos, pero aún requieren materias primas metálicas seguras, manteniendo el riesgo de suministro elevado al menos hasta 2028.

Degradación del rendimiento de los puntos cuánticos de perovskita bajo exposición a la humedad

La humedad ambiental promueve la oxidación del estaño, la pérdida de metilamonio y la segregación de fases en las redes de perovskita, reduciendo la vida útil de los dispositivos. Los recubrimientos protectores de PMMA han extendido la integridad operativa a 960 horas, y la pasivación dinámica con enlaces de urea impedida retiene el 94% de eficiencia después de 1.500 horas a 85 °C, pero las líneas de fabricación masiva deben operar en entornos de bajo punto de rocío para garantizar la repetibilidad. La degradación dependiente del clima aún limita la adopción en mercados cálidos y húmedos sin una encapsulación robusta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La innovación sin cadmio se acelera a pesar del dominio heredado

Los compuestos II-VI a base de cadmio mantuvieron el 47,62% de los ingresos de 2025, anclando el mercado de puntos cuánticos a través de cadenas de suministro bien establecidas y altos rendimientos cuánticos. Sin embargo, la exposición regulatoria comprime sus perspectivas a medida que las políticas de la UE y California convergen en formulaciones de elementos más ligeros. Las variantes de perovskita, respaldadas por una CAGR del 11,28%, pasan de ser una novedad de laboratorio a emisores listos para producción que igualan el brillo del cadmio y logran pureza de fotón único a temperatura ambiente, ampliando la relevancia para las comunicaciones seguras. Las plataformas de fosfuro de indio se benefician del financiamiento de escala de UbiQD y la optimización de procesos de Applied Materials, aunque la escasez de precursores modera la penetración a corto plazo. Los puntos cuánticos de silicio y carbono están creando nichos biomédicos, mostrando citotoxicidad insignificante a dosis clínicamente relevantes y permitiendo la cirugía guiada por fluorescencia. Los datos históricos revelan que las alternativas al cadmio crecen entre un 15% y un 20% anualmente frente a menos del 5% para los incumbentes de cadmio entre 2020 y 2024, lo que señala un giro estructural en el mercado de puntos cuánticos.

Los materiales de segunda generación diversifican el alcance de uso final. Los puntos cuánticos de grafeno fusionados con nanocapas de silicio logran una supresión del 71% de la población de pulgones, posicionando los nanomateriales para la agricultura de precisión más allá de las pantallas. Las capas luminiscentes de perovskita ahora son imprimibles a 140 PPI, facilitando la integración en monitores de tamaño mediano, mientras que los puntos de silicio ofrecen fotoluminiscencia infrarroja estable, crítica para los biosensores portátiles. Se proyecta que el tamaño del mercado de puntos cuánticos para los segmentos sin cadmio aumente a tasas de dos dígitos, reforzando los cambios de los proveedores hacia formulaciones de baja toxicidad. Los elevados objetivos corporativos de ESG, junto con los próximos vencimientos de exenciones de RoHS, consolidan la trayectoria de transición.

Por Factor de Forma del Dispositivo: La integración en chip impulsa las aplicaciones de próxima generación

Las películas de QD siguen siendo los pilares de ingresos con una participación del 71,35% en 2025, favorecidas por los fabricantes de televisores OEM que buscan conversores de color listos para usar que se integran en las pilas LCD existentes. Sin embargo, los puntos cuánticos en chip muestran la CAGR más alta del 12,15% a medida que las fábricas de semiconductores capturan emisores fotónicos directamente en plataformas de fundición. El registro cuántico de 13.000 espines de la Universidad de Cambridge, que logra una fidelidad del 69% a 130 µs de coherencia, subraya el potencial de salto cuántico para los nodos cuánticos a escala de chip. Los nanopilares de núcleo-capa cultivados a través de reactores microfluídicos ahora exhiben una dispersión de tamaño inferior al 5%, crucial para la emisión coherente. La deposición electroforética en obleas corrugadas produce detectores de infrarrojo cercano sin grietas, abriendo mercados de LiDAR automotriz y endoscopios médicos. A medida que las reducciones de ancho de línea se estabilizan, la fotónica integrada ofrece un escalado más allá de Moore, con puntos cuánticos que suministran las fuentes de fotón único que faltan en las hojas de ruta de fotónica de silicio.

Las vías de escalado divergen. Los paneles QD-OLED impresos por inyección de tinta ya alcanzan diagonales de 31,5 pulgadas con rendimiento comercial, mientras que el chorro electrohidrodinámico produce píxeles RGB a escala de micras para matrices microLED. El tamaño del mercado de puntos cuánticos capturado por los formatos en chip está destinado a ampliarse a medida que las ganancias de rendimiento en computación cuántica justifiquen precios de venta promedio más altos. Las inversiones en deposición de capas atómicas y litografía de precisión atómica alinearán aún más la colocación de puntos con las puertas de transistores, reduciendo los retrasos de interconexión en los buses cuánticos. Los fabricantes de dispositivos OEM están agrupando propiedad intelectual en torno al empaquetado, la gestión térmica y la alineación litográfica, creando nuevas ventajas defensibles.

Por Aplicación: La emergencia de la computación cuántica remodela la dinámica del mercado

Los sistemas de pantalla retuvieron el 65,48% de los ingresos de 2025, respaldados por el cambio de Samsung a QD-OLED y la retroiluminación mini-LED que hace asequible la cobertura superior Rec. 2020. Sin embargo, los enlaces de comunicación cuántica segura y las matrices de registros registran una CAGR del 12,92%, impulsada por la adquisición de Oxford Ionics por USD 1,1 mil millones de IonQ, que apunta a hardware de dos millones de cúbits para 2030. Los puntos cuánticos basados en semiconductores suministran fuentes de fotones deterministas esenciales para cúbits con corrección de errores y distribución de claves cuánticas. En biomedicina, las ganancias quíntuples en la sensibilidad de los ensayos de oncología reposicionan a los puntos cuánticos como agentes de contraste imprescindibles. Los investigadores fotovoltaicos en Los Alamos reportan saltos de eficiencia del 41% utilizando puntos cuánticos dopados con manganeso, desafiando a las células tándem de perovskita. Los pilotos agrícolas que combinan películas de optimización de luz con puntos de cobre-indio mejoran los rendimientos de invernadero y reducen las cargas de pesticidas, confirmando un potencial alcista multifacético.

El impulso se refuerza con diversos grupos de ingresos. Las fábricas de microLED cuentan con puntos cuánticos para la conversión de color de paso fino, compensando los bajos rendimientos en los procesos de chips RGB directos. Las agencias de seguridad financian generadores de números aleatorios cuánticos para satélites cifrados, mientras que las grandes empresas de petróleo y gas prueban trazadores de puntos cuánticos que mapean las rutas de flujo de los yacimientos con sensibilidad de una parte por millón. Este alcance de uso final más amplio amortigua la ciclicidad de la demanda en las pantallas de consumo y subraya la resiliencia del mercado de puntos cuánticos.

Por Industria de Uso Final: La disrupción en la salud se acelera más allá de la electrónica de consumo

La electrónica de consumo representó el 67,22% del gasto de 2025, pero la salud y las ciencias de la vida registran la CAGR más rápida del 11,74% a través de avances en imágenes multiplexadas y terapia fototérmica dirigida. Los "fármacos cuánticos" a base de carbono sintetizados directamente a partir de ingredientes farmacéuticos activos muestran una biodisponibilidad mejorada sin toxicidad adicional, mientras que los puntos de silicio visualizan películas lagrimales en oftalmología a dosis de nanogramos. Los hospitales implementan ensayos de puntos cuánticos que aíslan marcadores de micro-ARN de cáncer con tasas de falsos negativos diez veces menores que las de ELISA. Los usuarios de defensa explotan los puntos cuánticos en radios cuánticas seguras y cámaras de visión nocturna de bajo tamaño, peso y potencia. Las empresas energéticas integran concentradores luminiscentes de puntos cuánticos en las fachadas de los edificios, aprovechando la luz solar difusa para alimentar nodos de IoT. El mercado de puntos cuánticos ha pasado así de la dependencia de un solo sector a la difusión en múltiples industrias, diluyendo los riesgos de presión de precios típicos de los ciclos de consumo.

La regulación y la sostenibilidad refuerzan la diversificación. Las normas de diseño ecológico de la UE priorizan los televisores reparables, impulsando a los fabricantes de pantallas OEM a adoptar películas de puntos cuánticos que resisten temperaturas de retroiluminación más altas y prolongan la vida útil del producto. Las agencias de salud favorecen las sondas sin cadmio, acelerando los puntos de fosfuro de indio y silicio hacia los ensayos clínicos. Las películas cuánticas agrícolas obtienen dispensas de invernadero en los subsidios de agricultura sostenible, alineando la tecnología agrícola con la política climática. En conjunto, estas tendencias amplían la participación del mercado de puntos cuánticos para los sectores emergentes al tiempo que estabilizan la demanda a largo plazo.

Análisis Geográfico

Asia-Pacífico mantiene el liderazgo con el 37,85% de los ingresos de 2025 debido a los fabricantes de paneles integrados verticalmente y al financiamiento deliberado de I+D nacional. La conversión de USD 10,9 mil millones de Samsung Display a líneas QD-OLED y el programa cuántico de KRW 491 mil millones de Corea del Sur consolidan el ecosistema, mientras que BOE de China invierte USD 9 mil millones en capacidad de generación 8.6 que ancla las cadenas de suministro locales. Japón complementa el peso manufacturero con innovación de procesos, organizando seminarios para resolver los cuellos de botella de toxicidad y durabilidad. El tamaño del mercado de puntos cuánticos en Asia sigue respaldado por la demanda interna de televisores premium y por los flujos de exportación hacia América del Norte y Europa.

América del Norte le sigue con profundos activos de investigación en la Universidad de Cambridge (colaboraciones Cambridge-EE. UU.), el Laboratorio Lincoln del MIT y el Laboratorio Nacional de Los Alamos, que impulsan los enlaces cuánticos seguros y los fotovoltaicos de alta eficiencia. La tracción del capital de riesgo es sólida, demostrada por la recaudación de USD 20 millones de UbiQD y las adquisiciones destacadas de IonQ. La sólida protección de la propiedad intelectual y el financiamiento federal garantizan los canales de comercialización, y el escrutinio de control de exportaciones de EE. UU. sobre los compuestos de cadmio impulsa a los proveedores hacia construcciones de fosfuro de indio. Europa aprovecha su influencia regulatoria: el cumplimiento de RoHS impulsa la adopción sin cadmio, mientras que las síntesis acuosas de la Universidad de Lieja reducen los residuos peligrosos. Los fondos del Pacto Verde gubernamental despliegan películas de ventanas de puntos cuánticos para edificios de energía positiva.

Oriente Medio y África registran la CAGR más rápida del 10,18%. El Centro Norma de los Emiratos Árabes Unidos, el programa de USD 10 millones de Qatar y los fondos de I+D de Arabia Saudita fomentan los clústeres de computación de puntos cuánticos, con el objetivo de diversificar las economías petroleras. Las políticas de sustitución de importaciones fomentan el ensamblaje local de paneles solares mejorados con QD y dispositivos médicos. América Latina registra una demanda incipiente en agrotecnología, donde las láminas de invernadero de puntos cuánticos mejoran el rendimiento de frutas en granjas de alta altitud, aunque la penetración del mercado sigue siendo inferior al 3%. En general, la dispersión geográfica de los ingresos reduce el riesgo de concentración: la participación de Asia desciende gradualmente hacia el 35% para 2030 a medida que Oriente Medio y África capturan flujos de inversión y las regiones occidentales internalizan el procesamiento de materiales críticos.

Panorama regulatorio

El entorno regulatorio de los puntos cuánticos sigue siendo moldeado por las normas sobre sustancias peligrosas para la electrónica y los marcos de seguridad química para nanomateriales. En la Unión Europea, la Directiva RoHS (2011/65/UE) mantiene los límites de cadmio como elemento central en la selección de materiales, y la Directiva Delegada (UE) 2024/1416 de la Comisión (adoptada el 13 de marzo de 2024) endureció las vías de puntos cuánticos que contienen cadmio al poner fin a la exención del seleniuro de cadmio en los puntos cuánticos para iluminación de pantallas (entrada 39a) a partir del 21 de noviembre de 2025.

La Directiva (UE) 2024/1416 también introdujo una exención más restringida y con plazo definido para el cadmio en los puntos cuánticos de conversión descendente (downshifting) depositados directamente sobre chips semiconductores LED para aplicaciones de visualización y proyección (entrada 39b). El límite se fija en 5 microgramos por milímetro cuadrado de superficie del chip LED, con un máximo de 1 miligramo por dispositivo, y expira el 31 de diciembre de 2027. Por separado, la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) gestiona el riesgo de los nanomateriales en virtud de REACH, incluidas las nanoformas de sustancias, lo que aumenta los requisitos de documentación, ensayos y cumplimiento para las formulaciones y químicas de puntos cuánticos suministradas a Europa.

Análisis de la cadena de valor

La cadena de valor de los puntos cuánticos comienza con materias primas y precursores de alta pureza en el segmento upstream, incluidos indio, fósforo, selenio y sistemas de ligandos, antes de pasar a la síntesis de nanocristales (variantes de núcleo, núcleo-cubierta y perovskita) y a las etapas de purificación que afectan el rendimiento óptico y la estabilidad. Los participantes del segmento intermedio (midstream) formulan luego los puntos cuánticos en películas, resinas, tintas y capas de conversión de color, que son homologadas por fabricantes de equipos originales (OEM) de pantallas, iluminación, energía fotovoltaica, salud y fotónica mediante pruebas de confiabilidad (térmica, humedad, fotoblanqueo) e integración en dispositivos. Aguas abajo, los fabricantes de paneles y los OEM de dispositivos construyen apilamientos QD-LCD y QD-OLED, amplían los conceptos emisivos impresos por inyección de tinta y comercializan productos de puntos cuánticos más allá de las pantallas, incluidas películas solares luminiscentes y agrícolas.

Las acciones recientes en la cadena de suministro también apuntan hacia una estructuración de grado semiconductor más marcada y una diversificación más allá de las pantallas. Quintessent e IQE establecieron una cadena de suministro dedicada de obleas epitaxiales en enero de 2025, con IQE suministrando obleas de puntos cuánticos basadas en GaAs de 6 pulgadas para dispositivos láser QD y SOA destinados a interconexiones ópticas de IA. En julio de 2025, UbiQD y First Solar firmaron un acuerdo de suministro exclusivo plurianual para integrar tecnología de puntos cuánticos fluorescentes en módulos fotovoltaicos bifaciales de capa fina, con un objetivo de escalado industrial de más de 100 toneladas métricas de puntos cuánticos por año. Este cambio implica requisitos de mayor volumen y regímenes de homologación más estrictos, junto con cuellos de botella persistentes vinculados a fuentes concentradas de precursores críticos y bases de proveedores limitadas para equipos especializados y procesamiento de alta pureza, lo que a su vez alarga los plazos de entrega y fomenta la integración vertical entre los principales participantes de pantallas y materiales.

Panorama Competitivo

Principales Empresas en el Mercado de Puntos Cuánticos

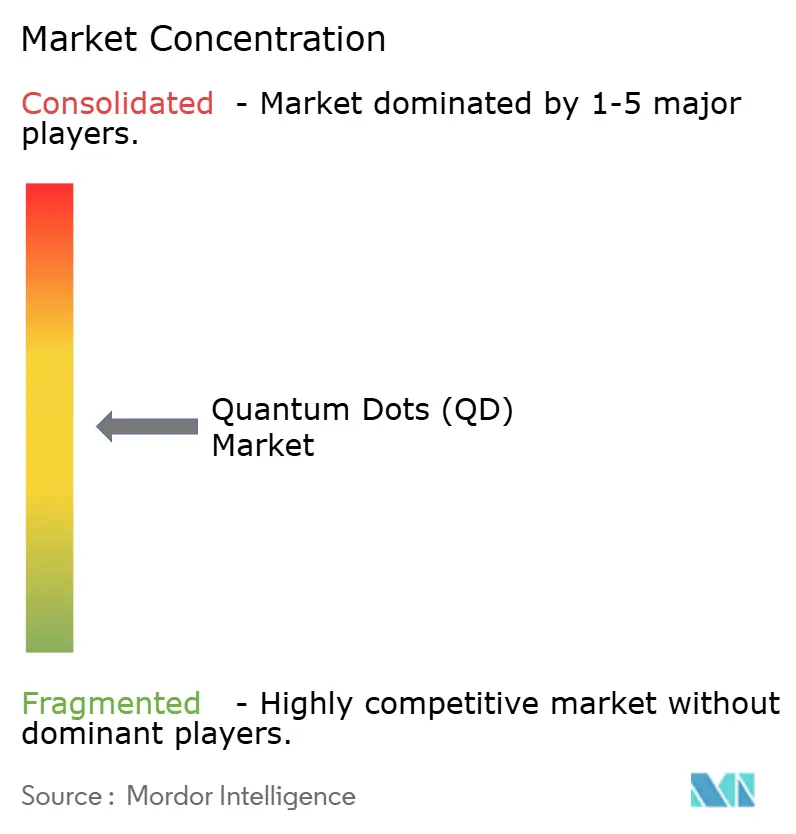

Una concentración moderada caracteriza al mercado de puntos cuánticos. Samsung, LG Display y BOE explotan la escala y las fábricas cautivas para suministrar a los fabricantes de televisores OEM a costos competitivos, aunque actores especializados como Nanosys y UbiQD se diferencian a través de formulaciones sin cadmio patentadas. Applied Materials aprovecha su experiencia en herramientas de proceso para ofrecer líneas de encapsulación de puntos cuánticos llave en mano, integrándose en múltiples hojas de ruta de clientes. La adquisición de Oxford Ionics por USD 1,1 mil millones de IonQ señala la convergencia entre el legado de pantallas y las ambiciones de computación cuántica, mientras que la planificada OPI de USD 10 mil millones de Quantinuum valida la confianza de los inversores en el potencial más allá de las pantallas. [3] Laser Focus World, "Quantinuum apunta a una OPI de USD 10 mil millones," laserfocusworld.com

Los movimientos estratégicos agudizan los contornos competitivos. Samsung se asocia con el Instituto de Ciencias Básicas para codesarrollar interfaces de puntos cuánticos ambientalmente benignas, preservando los tiempos de entrega a medida que se acercan los plazos de RoHS. La planta de generación 8.6 de BOE incluye líneas piloto de perovskita integradas verticalmente, cubriendo el riesgo ante futuras prohibiciones de cadmio. UbiQD canaliza los ingresos de la Serie B hacia películas agrícolas y solares, abriendo ingresos más allá de la electrónica y reduciendo la exposición a los ciclos de paneles. La fricción en materia de propiedad intelectual está aumentando: se presentaron más de 4.300 patentes de puntos cuánticos en todo el mundo en 2024, y los acuerdos de licencias cruzadas dictan cada vez más los permisos de suministro.

Las oportunidades de espacio en blanco atraen a nuevos participantes. Las empresas emergentes combinan fuentes de fotón único de puntos cuánticos con circuitos integrados fotónicos para telecomunicaciones, mientras que las empresas de biotecnología licencian emisores brillantes de banda estrecha para diagnósticos en el punto de atención. Los proveedores de microfluídica suministran reactores fabricados de forma aditiva que reducen drásticamente la variación entre lotes, ganando contratos de empresas líderes en salud y defensa. A medida que la industria de puntos cuánticos escala, los integradores posteriores (marcas de televisores, fabricantes de dispositivos médicos OEM, proveedores de servicios en la nube) dan forma a las señales de demanda, obligando a los proveedores anteriores a diversificar las formulaciones y la geografía. Los precios siguen siendo resilientes porque las ganancias de rendimiento de alto valor superan la inflación de los insumos de materiales.

Líderes de la Industria de Puntos Cuánticos (QD)

Samsung Electronics Co., Ltd.

Nanosys Inc.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

Nanoco Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El endurecimiento de la aplicación de la normativa RoHS en Europa está generando un espacio en blanco más claro para materiales de puntos cuánticos libres de cadmio y de metales pesados que puedan satisfacer las demandas de alta temperatura y alto flujo en iluminación de estado sólido y pantallas de alto brillo. Tras la expiración, el 21 de noviembre de 2025, de la exención más amplia de RoHS para iluminación de pantallas, y con la exención más restringida en chip limitada hasta el 31 de diciembre de 2027, las cadenas de suministro de pantallas y componentes necesitan homologar rutas de fosfuro de indio, cobre-indio, silicio, carbono y otras alternativas libres de cadmio a escala de producción, en lugar de depender de exenciones.

El impulso comercial también se está extendiendo más allá de las retroiluminaciones de televisores convencionales hacia la energía fotovoltaica, las interconexiones ópticas y la fabricación de pantallas basada en impresión. En julio de 2025, UbiQD y First Solar llevaron los puntos cuánticos más adentro de la cadena de valor fotovoltaica mediante un acuerdo de suministro plurianual para módulos bifaciales de capa fina, vinculado a un objetivo de escalado industrial de más de 100 toneladas métricas por año. En el lado de la fabricación, el proyecto QustomDot, financiado por la Comisión Europea, informó en julio de 2026 sobre tintas de inyección de puntos cuánticos libres de cadmio patentadas y un compromiso activo con fabricantes de pantallas para proyectos piloto, en línea con el interés del sector por la impresión por inyección de tinta para arquitecturas de alta resolución y nuevos factores de forma. En conjunto, estos indicios respaldan la oportunidad para proveedores de materiales e integradores capaces de ofrecer tintas y películas estables y libres de cadmio, junto con los controles de proceso necesarios para una deposición repetible y una operación de larga vida útil.

Desarrollos recientes del sector

- Mayo de 2026: Samsung Display anunció el desarrollo de un panel de monitor QD-OLED 4K a 360 Hz, con producción en masa planificada para el segundo semestre de 2026. La especificación apunta a los segmentos premium de monitores para videojuegos y profesionales, donde la tasa de refresco y el rendimiento del color impulsan la adopción, y refuerza el posicionamiento de QD-OLED frente a tecnologías de pantalla de gama alta competidoras.

- Julio de 2025: UbiQD y First Solar celebraron un acuerdo de suministro exclusivo plurianual para incorporar la tecnología de puntos cuánticos fluorescentes de UbiQD en los módulos fotovoltaicos bifaciales de capa fina de First Solar. El acuerdo vincula los puntos cuánticos a una aplicación energética de alto volumen e incluye una ambición de escalado de más de 100 toneladas métricas de puntos cuánticos por año, lo que señala una homologación de proveedores más estricta y una mayor preparación de fabricación más allá de la demanda centrada en pantallas.

- Marzo de 2024: La Unión Europea adoptó la Directiva Delegada (UE) 2024/1416 de la Comisión, que modifica las exenciones de RoHS para el cadmio en aplicaciones de puntos cuánticos, incluida la fijación de la fecha de finalización de la exención anterior para iluminación de pantallas y la definición de una exención en chip más restringida con límites de masa explícitos. La actualización aumentó la urgencia de cumplimiento para los proveedores de pantallas y componentes que venden en Europa y aceleró los programas de homologación de químicas de puntos cuánticos libres de cadmio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de puntos cuánticos se define como los ingresos generados por la venta comercial de materiales de puntos cuánticos diseñados y empaquetados para su integración en productos finales en casos de uso de electrónica, energía y ciencias de la vida.

Exclusiones del alcance: excluimos los reactivos de investigación de laboratorio, los prototipos únicos y el valor de dispositivos terminados como televisores, monitores o paneles solares que solo incorporan puntos cuánticos.

Descripción general de la segmentación

- Por Tipo de Material

- II-VI a base de cadmio (CdSe, CdS, CdTe)

- III-V sin cadmio (InP, GaAs)

- Puntos Cuánticos de Perovskita

- Puntos Cuánticos de Silicio

- Puntos Cuánticos de Grafeno y Carbono

- Por Factor de Forma del Dispositivo

- Películas de QD

- Puntos Cuánticos en Chip

- Arquitecturas de Núcleo-Capa e Intra-Capa

- Por Aplicación

- Pantallas

- QD-LCD

- QD-OLED

- Integración en Micro-LED

- Iluminación

- Iluminación General

- Iluminación Especializada

- Células Solares y Fotovoltaica

- Imágenes Médicas y Diagnósticos

- Administración de Fármacos y Teranóstica

- Sensores e Instrumentos

- Computación Cuántica y Seguridad

- Agricultura y Alimentación

- Otros

- Pantallas

- Por Industria de Uso Final

- Electrónica de Consumo

- Salud y Ciencias de la Vida

- Energía y Potencia

- Defensa y Seguridad

- Agricultura

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, mapear la cadena de valor y recopilar indicadores de referencia que puedan verificarse cada año. Nos apoyamos en fuentes públicas como publicaciones del Departamento de Energía de EE. UU. (US DOE), la Comisión de Comercio Internacional de EE. UU., indicadores macroeconómicos de la OCDE y el Banco Mundial, y revistas revisadas por pares como IEEE u otras similares que abordan el rendimiento y la adopción de los puntos cuánticos.

En el ámbito de la comercialización, revisamos presentaciones de empresas, presentaciones para inversores, anuncios de productos y cobertura de prensa creíble para entender dónde se están integrando los puntos cuánticos y cómo se venden los formatos de producto (por ejemplo, polvos frente a películas o tintas). Se utilizaron suscripciones de pago selectas que cubren datos financieros de empresas, patentes y registros comerciales a nivel de envío únicamente para cubrir vacíos de información y mantener la coherencia de las suposiciones entre regiones. Estos ejemplos son ilustrativos, y se utilizaron muchas otras fuentes públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con proveedores de materiales, formuladores de componentes y de películas o tintas, participantes del ecosistema de pantallas e iluminación, y usuarios finales en salud y detección (sensing). Utilizamos aportes de APAC, EMEA y América para poner a prueba los plazos de adopción, la evolución de precios y qué se contabiliza como ingresos por materiales de puntos cuánticos frente al valor del dispositivo integrado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXOs): 13% | APAC: 38% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 29% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 58% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo (top-down) en la que los grupos de demanda por aplicación se reconstruyeron a partir de señales observables del sector, para luego traducirlos en valor de material de puntos cuánticos. En la práctica, esto significó mapear los envíos de pantallas habilitadas con puntos cuánticos, emparejarlos con la carga de material típica o la participación en la lista de materiales, y luego convertirlos en valor utilizando puntos de precio específicos por aplicación.

Para mantener el modelo con base sólida, utilizamos un pequeño conjunto de datos repetibles, como las tendencias de envíos de pantallas para paneles habilitados con QD, la penetración de película QD frente a enfoques en chip, la evolución del precio de venta promedio de los materiales de puntos cuánticos, las tasas de sustitución libre de cadmio impulsadas por necesidades de cumplimiento normativo, y el ritmo de casos de uso más recientes como la detección (sensing) y la bioimagen. A continuación, se utilizaron aproximaciones selectivas de abajo hacia arriba (bottom-up) como verificación, incluidas consolidaciones de ingresos de proveedores cuando estaban disponibles y construcciones de volumen muestreado por precio de venta promedio (ASP) según formato de producto, con vacíos gestionados mediante rangos conservadores que se volvieron a verificar en entrevistas.

Para la previsión, nos basamos en análisis de escenarios respaldados por opiniones de expertos sobre curvas de adopción y erosión de precios, dado que el mercado está influido por transiciones tecnológicas y decisiones regulatorias. La previsión final se ajustó de modo que el crecimiento a corto plazo refleje ciclos de homologación realistas, y la expansión en años posteriores esté alineada con lo que los compradores aguas abajo realmente planean escalar.

Validación de datos y ciclo de actualización

La validación se realiza mediante una serie de verificaciones cruzadas para que ningún dato único determine el resultado completo. Comparamos los resultados con indicadores independientes, como el crecimiento de los envíos, las hipótesis de penetración y la evolución de los precios, y luego revisamos cualquier variación importante por región o aplicación antes de la aprobación final.

Si aparece una discrepancia importante, se activan llamadas de seguimiento para revisar las definiciones y volver a verificar las suposiciones que causaron la desviación. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, como grandes incorporaciones de capacidad, cambios regulatorios que afecten el uso de cadmio o variaciones rápidas de precios. Antes de la entrega, un analista realiza una revisión final actualizada para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de puntos cuánticos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los puntos cuánticos a menudo varían porque la base de ingresos contabilizada no siempre es la misma, y la combinación de aplicaciones puede tratarse de manera diferente entre los estudios. Las diferencias también provienen de la rapidez con la que se supone que caerán los precios, y de si los usos en etapa temprana en salud, detección (sensing) y energía solar se cuentan como comerciales o aún en fase previa a la escala.

Al hacer seguimiento de las señales de demanda impulsadas por los envíos y actualizar la regla de material integrado en cada actualización, Mordor Intelligence mantiene el total vinculado a los materiales de puntos cuánticos vendidos como polvos, películas y tintas, en lugar de contabilizar el precio de venta completo de las pantallas o dispositivos terminados que solo contienen estos materiales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10.3 mil millones de USD (2026) | |

| Editorial del Sector A | 12.53 mil millones de USD (2025) | Utiliza un año base diferente y a menudo aplica un enfoque de ingresos más amplio que puede combinar los ingresos por materiales con el valor de los dispositivos aguas abajo, y también puede suponer una adopción más rápida en la electrónica de consumo. |

| Grupo de Investigación Global B | 8.19 mil millones de USD (2024) | Se ancla en un año anterior y puede aplicar ponderaciones de comercialización a corto plazo más conservadoras para las aplicaciones no relacionadas con pantallas, lo que tiende a reducir el total del año en curso incluso si el crecimiento a largo plazo es alto. |

En conjunto, la tabla muestra que las mayores variaciones se explican por lo que se contabiliza como ingreso de mercado, el año base elegido y las trayectorias de precio y penetración asumidas para la demanda impulsada por pantallas. Nuestras verificaciones se mantienen repetibles al vincular cada aplicación con indicadores observables de envíos y adopción, y luego confirmar que los precios y volúmenes implícitos coinciden con lo que reportan los profesionales del sector en las entrevistas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de puntos cuánticos?

El mercado de puntos cuánticos alcanzó USD 10,3 mil millones en 2026 y se proyecta que ascienda a USD 15,73 mil millones para 2031.

¿Qué segmento de material crece más rápido?

Los puntos cuánticos de perovskita se expanden a una CAGR del 11,28% hasta 2031, superando a las alternativas a base de cadmio e indio.

¿Por qué los puntos cuánticos sin cadmio están ganando impulso?

Las restricciones de RoHS de la UE limitan el cadmio al 0,01% en peso, presionando a los fabricantes a cambiar hacia formulaciones de cobre-indio y fosfuro de indio que satisfacen las normas ambientales.

¿Qué región muestra el mayor potencial de crecimiento?

La región de Oriente Medio y África registra la CAGR más rápida del 10,18%, impulsada por programas nacionales de I+D cuántico en los Emiratos Árabes Unidos, Qatar y Arabia Saudita.

¿Cómo están impactando los puntos cuánticos en la salud?

Los agentes avanzados de bioimagen que utilizan puntos cuánticos de carbono y silicio ofrecen una sensibilidad de detección de cáncer quíntuple y permiten terapias fototérmicas con un 83% de inhibición tumoral en pruebas preclínicas.

¿Qué impulsa la adopción de puntos cuánticos en chip?

La integración en semiconductores ofrece fuentes de fotones deterministas cruciales para redes de computación cuántica escalables, impulsando una CAGR del 12,15% en los formatos en chip.

Última actualización de la página el: