Tamaño y Participación del Mercado de la Computación Cuántica en el Sector Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

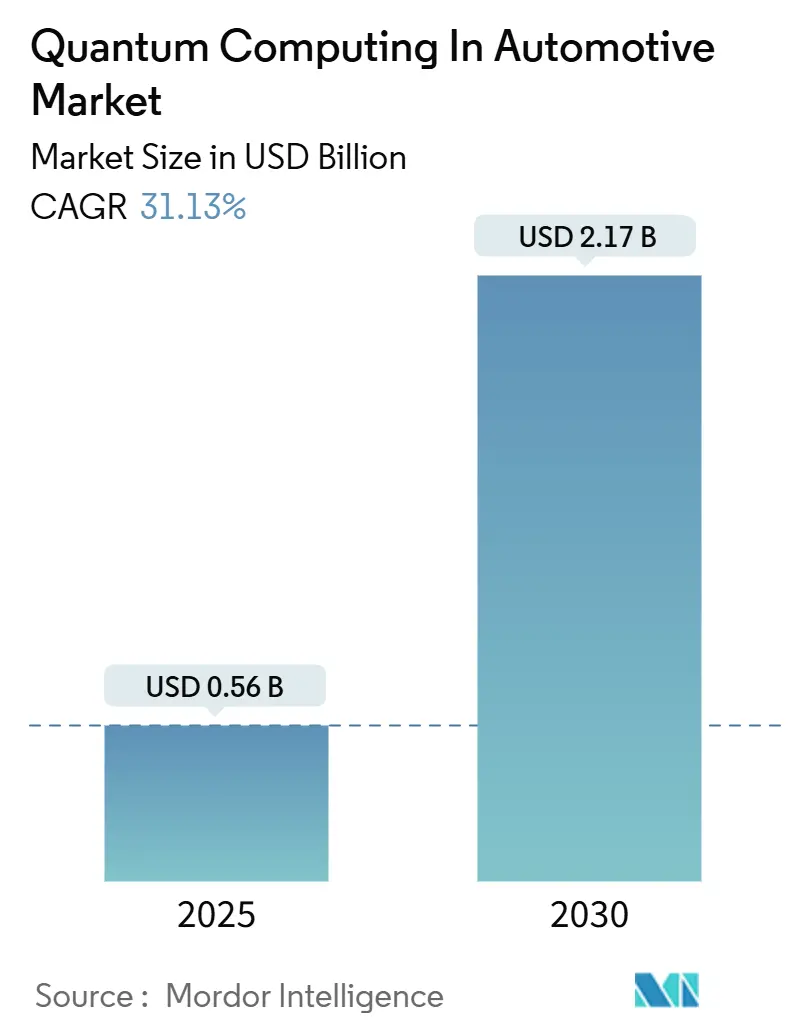

| Tamaño del Mercado (2025) | 0.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 31.13% CAGR |

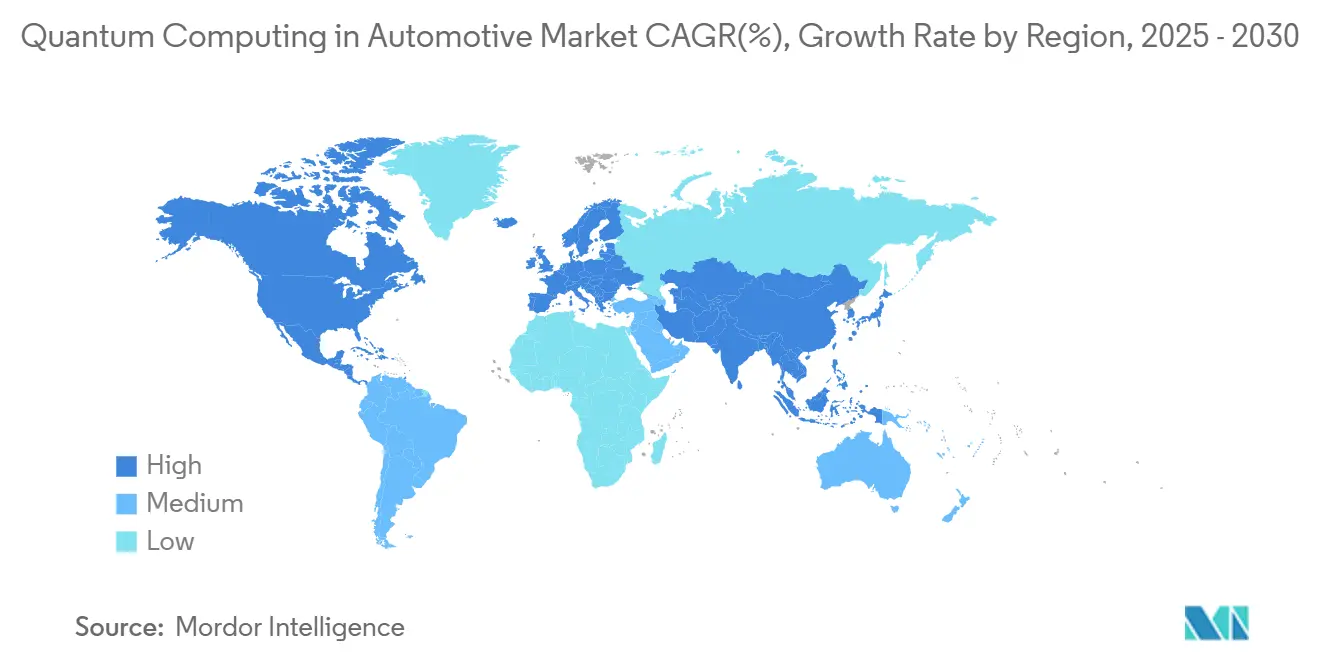

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Computación Cuántica en el Sector Automotriz por Mordor Intelligence

El tamaño del mercado de la computación cuántica en el sector automotriz alcanzó los USD 0,56 mil millones en 2025 y se proyecta que ascienda a USD 2,17 mil millones para 2030, expandiéndose a una CAGR del 31,13%. La trayectoria ascendente está impulsada por el giro de la industria hacia la optimización mejorada por computación cuántica, la simulación de química de baterías y las cargas de trabajo de conducción autónoma de próxima generación que la infraestructura clásica no puede manejar de manera eficiente. Los despliegues comerciales han superado la fase de prueba de concepto: Volkswagen, BMW e Hyundai ejecutan ahora algoritmos cuánticos dentro de flujos de trabajo de producción e I+D en tiempo real, registrando ganancias de rendimiento medibles en la secuenciación de talleres de pintura, simulaciones de conformado de metales y entrenamiento de modelos de percepción. La Computación Cuántica como Servicio (QCaaS) basada en la nube reduce las barreras de capital y permite a los proveedores de Nivel 1 probar múltiples modalidades de hardware bajo demanda. Al mismo tiempo, los algoritmos híbridos cuántico-clásicos ofrecen un retorno de la inversión inmediato incluso en máquinas cuánticas de escala intermedia con ruido (NISQ). Los patrones de crecimiento regional divergen: América del Norte aprovecha una infraestructura cuántica madura y una sólida cartera de empresas emergentes, mientras que Asia-Pacífico se acelera gracias a programas cuánticos nacionales financiados por el gobierno y a enormes bases de producción automotriz.

Conclusiones Clave del Informe

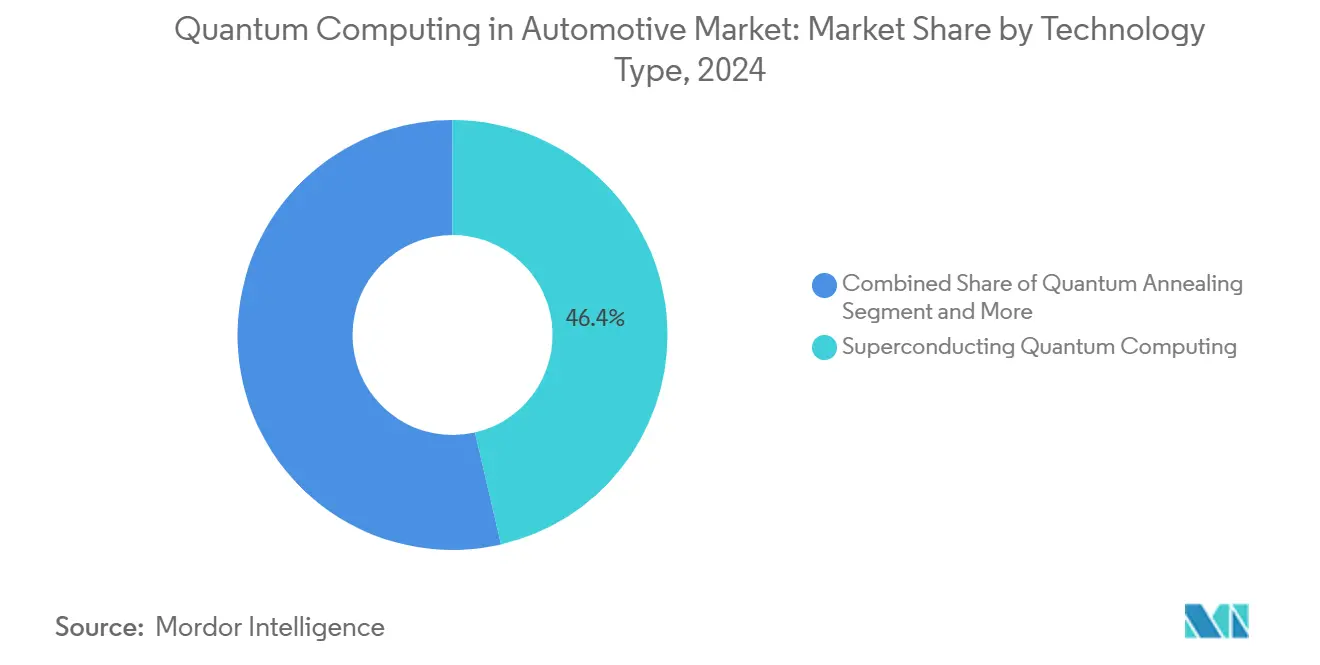

- Por tipo de tecnología, los sistemas superconductores capturaron el 46,37% de la participación del mercado de computación cuántica en 2024, mientras que se prevé que las plataformas fotónicas registren una CAGR del 34,28% hasta 2030.

- Por aplicación, la optimización de la cadena de suministro y la logística representó el 26,22% del mercado de computación cuántica en la industria automotriz en 2024; los algoritmos de conducción autónoma avanzan a una CAGR del 33,62% hasta 2030.

- Por componente, los procesadores cuánticos representaron el 41,28% de la participación del mercado de computación cuántica en 2024, mientras que se proyecta que las plataformas de software cuántico se expandan a una CAGR del 34,48% durante 2025-2030.

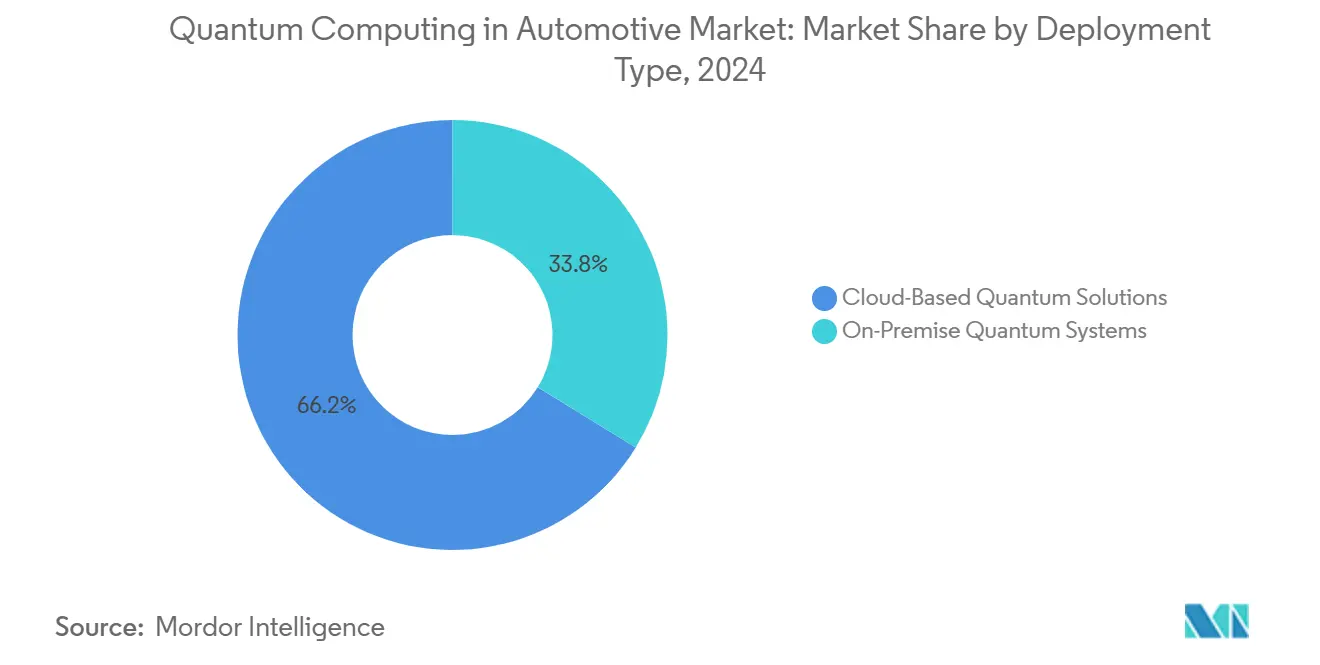

- Por tipo de implementación, las soluciones alojadas en la nube lideraron con el 66,23% de la participación del mercado de computación cuántica en 2024, aunque se prevé que los sistemas locales crezcan a una CAGR del 32,66% a medida que los fabricantes de equipos originales buscan menor latencia y protección de la propiedad intelectual.

- Por usuario final, los fabricantes de equipos originales representaron el 41,28% de la participación del mercado de computación cuántica en 2024, pero las instituciones de I+D exhiben la trayectoria más rápida con una CAGR del 33,87% hasta 2030.

- Por geografía, América del Norte representó el 36,21% de la participación del mercado de computación cuántica en 2024, mientras que Asia-Pacífico está preparada para la CAGR regional más alta del 34,21% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Computación Cuántica en el Sector Automotriz*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Cargas de Trabajo Autónomas Impulsadas por IA | +8.2% | Global, con concentración en América del Norte y China | Mediano plazo (2-4 años) |

| Urgente Impulso para Avances en Baterías de Vehículos Eléctricos | +6.8% | Global, con énfasis en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Asociaciones entre Fabricantes de Equipos Originales y Proveedores Cuánticos en Expansión tras 2023 | +5.4% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Algoritmos Cuánticos Híbridos que Muestran Retorno de la Inversión Temprano | +4.7% | Global | Corto plazo (≤ 2 años) |

| Normativas de Seguridad V2X Cuántica que Ingresan a las Regulaciones | +3.9% | América del Norte y la UE, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| QCaaS en la Nube Reduciendo el Gasto de Capital para Proveedores de Nivel 1 y Flotas | +2.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Cargas de Trabajo de Conducción Autónoma con Alta Demanda de IA

Los vehículos de Nivel 4 procesan varios terabytes de datos de lidar, radar y cámara diariamente, y los desafíos combinatorios de planificación de rutas y reconocimiento de objetos superan las curvas de escalado de las GPU clásicas. Los modelos de aprendizaje automático cuántico ejecutados en sistemas de iones atrapados y superconductores han demostrado una convergencia más rápida y mayor precisión en los puntos de referencia de reconocimiento de señales y optimización de trayectorias, reduciendo la latencia de inferencia sin sacrificar los márgenes de seguridad. Los primeros despliegues con Hyundai e IonQ muestran tiempos de clasificación más cortos que los mejores aceleradores de aprendizaje profundo de su clase. Los fabricantes de automóviles reasignan presupuestos de I+D hacia el diseño de algoritmos cuánticos porque las mejoras convencionales del silicio no cerrarán la creciente brecha computacional. Esta dinámica posiciona la aceleración cuántica como un habilitador crítico para los despliegues generalizados de Nivel 4 y Nivel 5 durante el horizonte de pronóstico.

Necesidad Urgente de Acelerar el Descubrimiento de la Química de Baterías para Vehículos Eléctricos

Los plazos regulatorios de cero emisiones impulsan los avances en materiales de baterías hacia cronogramas comprimidos que la teoría estándar de la densidad funcional no puede satisfacer. Los simuladores cuánticos basados en compuertas resuelven los efectos de correlación electrónica en interfaces de estado sólido, permitiendo a los químicos evaluar moléculas candidatas de cátodo o electrolito en días en lugar de años. Ford y Quantinuum aplicaron flujos de trabajo de solucionador cuántico variacional de valores propios a las químicas de celdas de iones de litio, descubriendo combinaciones de fases estables que los modelos de supercomputadoras clásicas no podían converger. Los fabricantes de equipos originales alemanes han ampliado el alcance para cubrir la distorsión de la red metálica y la gestión térmica de baterías, subrayando el potencial de la computación cuántica para reducir los ciclos de prototipado físico y aumentar la densidad de energía. Los gobiernos de Japón, Corea y la Unión Europea cofinancian líneas piloto que integran simulaciones cuánticas en la cadena de herramientas de diseño de baterías para mantener la competitividad en la exportación de vehículos eléctricos.

Inversiones y Pilotos entre Fabricantes de Equipos Originales y Proveedores Cuánticos en Expansión tras 2023

Desde 2023, las asociaciones han pasado de ser escaparates de innovación corporativa a despliegues operativos dentro de los sistemas de producción. El concurso de BMW "Computación Cuántica para Desafíos Automotrices" en AWS se convirtió en flujos de trabajo en el piso de producción en tiempo real que reprograman rutas de robots en las plantas de Dingolfing y Spartanburg. Toyota Tsusho construyó solucionadores cuánticos de cadena de suministro en hardware de trampa de iones, optimizando el enrutamiento multimodal de piezas en cuatro continentes. Los flujos de capital reflejan el giro operativo: Bosch Ventures tomó una participación estratégica en Quantum Motion para alinear el desarrollo de CMOS criogénico con las necesidades futuras de ASIC, mientras que la unidad de software de Volkswagen invirtió en empresas emergentes de solucionadores híbridos para asegurar la propiedad intelectual de algoritmos. Estos movimientos crean un ciclo de refuerzo en el que el retorno de la inversión demostrado acelera las asignaciones presupuestarias a nivel de directorio para casos de uso cuántico adicionales.

Algoritmos Híbridos Inspirados en la Computación Cuántica que Ofrecen Retorno de la Inversión a Corto Plazo

Las empresas automotrices pueden monetizar las técnicas cuánticas hoy en día combinando el preprocesamiento clásico con subrutinas cuánticas que atacan los núcleos computacionalmente más intensivos. El modelo de planificación de producción de BMW redujo el tiempo de ciclo en un 15% al delegar un conjunto de restricciones de un millón de variables a un recocedor híbrido de D-Wave que devolvió programas de alta calidad casi óptimos dentro de los límites de la ventana de mantenimiento[1]"Volkswagen Aumenta el Rendimiento del Taller de Pintura con Recocido Cuántico Híbrido,", D-Wave Systems Inc., dwavesys.com. Ganancias similares surgen en la optimización de la secuencia de cambio de color en el taller de pintura, el enrutamiento dinámico de vehículos y la minimización del inventario de piezas. La claridad financiera de estos logros reduce las barreras internas de adopción y cultiva cohortes de ingeniería con habilidades cuánticas, preparando a las organizaciones para una transición fluida hacia procesadores tolerantes a fallos más adelante en la década.

Análisis del Impacto de las Restricciones del Mercado de Computación Cuántica en el Sector Automotriz*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hardware NISQ: Altas Tasas de Error, Pocos Cúbits | -7.3% | Global | Mediano plazo (2-4 años) |

| Grave Escasez de Talento Cuántico | -5.8% | Global, particularmente aguda en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Desafíos Criogénicos y de Vibración para la Computación Cuántica de Grado Vehicular | -4.2% | Global | Largo plazo (≥ 4 años) |

| Costos Ocultos de ESG/Energía de los Centros de Datos Cuánticos | -2.1% | Global, con énfasis en Europa debido a las regulaciones de ESG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de Error del Hardware en la Era NISQ y Recuentos Limitados de Cúbits

A pesar de sus avances, los procesadores cuánticos superconductores y de trampa de iones aún lidian con elevadas tasas de error de dos cúbits en sus nodos más avanzados. Esta limitación reduce la profundidad de los circuitos lógicos y restringe el alcance de los problemas solucionables. Tales restricciones son particularmente desafiantes para las tareas de optimización automotriz, que típicamente tratan con conjuntos de variables vastos. Los cúbits físicos limitados en el hardware cuántico no son suficientes para manejar esta complejidad. Como solución alternativa, a menudo recurren a la descomposición aproximada de problemas, un método que socava notablemente las mejoras de rendimiento teóricas que promete la computación cuántica. Las técnicas de mitigación de errores y extrapolación de ruido cero amplían el alcance, pero añaden sobrecarga clásica y tiempo de ejecución variable. Como resultado, muchas aplicaciones a corto plazo permanecen confinadas a alcances de prueba de valor en lugar de despliegues a escala de planta. Los proveedores publican hojas de ruta agresivas hacia arquitecturas tolerantes a fallos de un millón de cúbits, pero las realidades de ingeniería sustentan un retraso de varios años que frena el impulso de crecimiento.

Grave Escasez Global de Ingenieros con Habilidades Cuánticas

Los fabricantes de equipos originales automotrices requieren talento fluido en circuitos cuánticos y sistemas de control automotriz, una intersección poco común que exige salarios premium inalcanzables para la mayoría de los proveedores de Nivel 2. La brecha de talento obliga a las empresas a depender de proveedores cuánticos externos, diluyendo el conocimiento propietario y aumentando el riesgo de dependencia del proveedor. Existen programas de doble titulación y subvenciones nacionales de capacitación, pero los canales de actualización de habilidades tardan años. Hasta que el mercado laboral se equilibre, los cuellos de botella en la dotación de personal impedirán la internalización a gran escala del desarrollo cuántico y ralentizarán la adopción de la computación cuántica en el mercado automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Computación Cuántica en el Sector Automotriz

Por Tipo de Tecnología:

Los Sistemas Superconductores Mantienen el Liderazgo Mientras las Plataformas Fotónicas se AceleranEl tamaño del mercado de la computación cuántica en el sector automotriz para las plataformas superconductoras equivale al 46,37% de la participación de ingresos en 2024, impulsado por el acceso a la nube fácilmente disponible de IBM, Google y Rigetti. El hardware fotónico, en contraste, representó una base menor pero se prevé que exhiba la CAGR más rápida del 34,28% hasta 2030 a medida que Xanadu y ORCA Computing envían prototipos a temperatura ambiente que eliminan la sobrecarga criogénica. Las mejoras en la fidelidad de las compuertas superconductoras permiten algoritmos más profundos para la inferencia de aprendizaje automático y la simulación molecular, funciones muy valoradas por los equipos de investigación de baterías. Los arquitectos de TI automotriz aprecian las ricas herramientas de código abierto y los sólidos procedimientos de calibración de estas pilas maduras, fomentando ciclos rápidos de despliegue de pruebas de concepto.

El auge fotónico introduce fortalezas complementarias. Los modos cuánticos fotónicos de variable continua sobresalen en tareas de muestreo y optimización combinatoria pertinentes a la regulación del flujo de tráfico y la gestión de redes de vehículos en tiempo real. Los cúbits basados en fotones demuestran resiliencia a la vibración térmica, lo que augura bien para los aceleradores en vehículos eventuales. Por lo tanto, los fabricantes de automóviles están diversificando sus apuestas: Volkswagen está pilotando coprocesadores fotónicos para canales V2X seguros, mientras que BMW mantiene bancos de prueba superconductores para cargas de trabajo con uso intensivo de simulación. Los recocedores cuánticos siguen siendo de nicho pero demuestran su valor en la programación de plantas; el proceso Advantage de D-Wave procesa problemas de satisfacción de restricciones con una densidad de un millón de variables sin igual por los competidores basados en compuertas, asegurando que el recocido retenga un nicho especializado pero rentable dentro del mercado de la computación cuántica en el sector automotriz.

Por Aplicación:

Los Algoritmos de Conducción Autónoma Superan la Optimización de la Cadena de SuministroLa optimización de la cadena de suministro y la logística generó el 26,22% de los ingresos de 2024, reflejando victorias rápidas del enrutamiento cuántico, el apilamiento en almacenes y la descomposición de pedidos de piezas globales. La red de distribución de Toyota cuantifica una reducción del 12% en millas de flete después de integrar solucionadores de recocido en sus ejecuciones nocturnas del planificador de transporte, validando los retornos económicos inmediatos. Sin embargo, se proyecta que las cargas de trabajo de conducción autónoma superen con una CAGR del 33,62% hasta 2030 debido a las explosivas demandas de procesamiento de datos de las pilas de percepción y decisión de Nivel 4. Las redes de extracción de características y fusión de sensores aceleradas cuánticamente reducen milisegundos de latencia, críticos para los márgenes de seguridad en escenarios urbanos densos.

Dada la capacidad sin igual de la simulación cuántica para predecir el comportamiento de los electrones en nuevas formulaciones de estado sólido, el modelado de la química de baterías representa otro nicho emergente. Los gemelos digitales de diseño de vehículos y los análisis de mantenimiento predictivo completan el menú en expansión de casos de uso, cada uno aprovechando ganchos de optimización o muestreo cuántico que ofrecen aceleraciones de varios órdenes de magnitud sobre los clústeres de computación de alto rendimiento. La diversidad de rutas de adopción subraya por qué el mercado de la computación cuántica en el sector automotriz se está ampliando más allá de los departamentos de TI para tocar laboratorios de ciencias de materiales, equipos de operaciones de planta y divisiones de servicios de movilidad en toda la cadena de valor automotriz.

Por Componente:

Las Plataformas de Software se Convierten en el Principal Motor de CrecimientoLos procesadores cuánticos aún capturaron el 41,28% del gasto de 2024, reflejando las tarifas de arrendamiento de hardware integradas en los contratos de QCaaS. No obstante, las plataformas de software cuántico están en camino de lograr una CAGR del 34,48%, superando a todos los demás componentes a medida que los fabricantes de equipos originales se dan cuenta de que el desarrollo de algoritmos y el middleware de orquestación dictan la diferenciación real. Las pilas de compiladores como Qiskit, Cirq y PennyLane integran bibliotecas específicas de dominio para enrutamiento, dinámica de fluidos y simulación de baterías, permitiendo a los ingenieros automotrices codificar rutinas cuánticas utilizando interfaces Python familiares.

Los sensores cuánticos están ingresando a flotas piloto para la corrección de deriva de navegación y el mapeo de campos magnéticos. Al mismo tiempo, los ingresos siguen siendo incipientes; la promesa a largo plazo de una precisión de posicionamiento a nivel de centímetros podría reinventar la arquitectura de la hoja de ruta de los sistemas avanzados de asistencia al conductor. Mientras tanto, las bibliotecas de algoritmos llave en mano se convierten en activos propietarios: el solucionador de secuenciación del taller de pintura de Volkswagen y el núcleo de formabilidad de paneles de carrocería de BMW sirven como aceleradores reutilizables en múltiples plantas, anclando relaciones de plataforma estables con los proveedores cuánticos elegidos. A medida que aumenta la profundidad de las soluciones, las regalías de software y los contratos de mantenimiento formarán una porción mayor del mercado de la computación cuántica en el sector automotriz.

Por Tipo de Implementación:

El Dominio de la Nube Enfrenta una Rápida Adopción LocalLas instancias en la nube representaron el 66,23% de los ingresos de 2024 porque las ofertas de QCaaS de AWS Braket, Azure Quantum y la Red Cuántica de IBM permiten a los usuarios experimentar con tarifas medidas por byte en lugar de capitalizar en bastidores criogénicos. El modelo de pago por ejecución se adapta a los proveedores de Nivel 1 que necesitan acceso intermitente para ejecuciones de programación o exploración del espacio de diseño durante las fases de inicio del programa. Los directores de información automotriz también favorecen la nube porque las actualizaciones de hardware ocurren de manera transparente, asegurando la disponibilidad continua de las topologías de cúbits más nuevas sin ciclos de adquisición.

Sin embargo, el segmento local se está acelerando a una CAGR del 32,66%. Las tareas sensibles a la propiedad intelectual, como el descubrimiento de materiales de baterías y el entrenamiento de redes neuronales para conducción autónoma, implican conjuntos de datos confidenciales cuya transferencia a nubes externas desencadena escrutinio de cumplimiento y ciberseguridad. Los algoritmos de ejecución de fabricación de bucle cerrado sensibles a la latencia también se benefician de la adyacencia local de cúbits. El campus de Múnich de BMW y el centro de investigación de Aichi de Toyota presupuestan módulos locales modestos para 2027, con el objetivo de integrar coprocesadores cuánticos directamente en las columnas vertebrales de computación de alto rendimiento. Las topologías híbridas que se expanden desde clústeres privados a nubes públicas durante picos de capacidad probablemente dominarán las mejores prácticas operativas.

Por Usuario Final:

Las Instituciones de I+D Superan el Crecimiento del Gasto de los Fabricantes de Equipos OriginalesLos fabricantes de equipos originales reservaron el 41,28% del gasto total en 2024 mientras perseguían la diferenciación competitiva a través de algoritmos propietarios y optimización de procesos. Volkswagen, Hyundai y Mercedes-Benz operan cada uno grupos de trabajo cuánticos interdisciplinarios que vinculan la fabricación, la seguridad de la IA y la ciencia de baterías. Sin embargo, los laboratorios universitarios y los institutos de investigación público-privados están preparados para la CAGR más pronunciada del 33,87%, gracias a las subvenciones cuánticas nacionales de miles de millones de dólares que financian misiones de prototipado de algoritmos y hardware vinculadas a casos de uso automotriz.

Los proveedores de Nivel 1 —Bosch, Continental, Denso— siguen de cerca: sus complejas cadenas de suministro globales invitan al enrutamiento cuántico y la minimización de inventarios, y deben co-innovar con los socios fabricantes de equipos originales para mantenerse al día. Los operadores de flotas como DHL y UPS generan demanda, centrándose en la optimización de la combinación de rutas y la reducción de costos de energía para furgonetas de logística electrificadas. La naturaleza colaborativa en red de la I+D automotriz significa que el conocimiento circula entre la academia, los proveedores y los fabricantes de automóviles, ampliando la amplitud de habilidades que alimentan el mercado de la computación cuántica en el sector automotriz.

Análisis Geográfico

Mercado de Computación Cuántica en el Sector Automotriz en América del Norte

América del Norte concentró el 36,21% de los ingresos en 2024, sustentada por una densa constelación de pioneros en hardware cuántico —IBM, Google, IonQ, Rigetti— y un vibrante corredor de I+D automotriz que se extiende desde Míchigan hasta Silicon Valley. Los créditos fiscales federales para investigación y la Ley CHIPS y Ciencia canalizan subvenciones hacia el escalado de procesadores cuánticos, atrayendo asociaciones con Ford, General Motors y Tesla. La influencia canadiense sigue siendo desproporcionadamente significativa gracias al liderazgo de D-Wave en computación de recocido y a una Estrategia Cuántica respaldada por el gobierno que subsidia estudios piloto vinculados al sector automotriz. La polinización cruzada entre startups de software y laboratorios de innovación de los fabricantes de automóviles consolida la primacía de América del Norte en la comercialización temprana de cargas de trabajo cuánticas.

Mercado de Computación Cuántica en el Sector Automotriz en Asia-Pacífico

Asia-Pacífico es, no obstante, el motor de crecimiento más dinámico, con una CAGR proyectada del 34,21% hasta 2030. Toyota Tsusho y Nissan, de Japón, fomentan colaboraciones de iones atrapados y fotónicas respaldadas por presupuestos cuánticos financiados por el METI. Corea del Sur combina la experiencia semiconductora de Samsung con las ambiciones de vehículos autónomos de Hyundai Motor Company, creando un ecosistema donde la I+D cuántica obtiene un apalancamiento de escala inmediato dentro de las plataformas globales de exportación de vehículos. La Iniciativa Estatal de Ciencia Cuántica de China financia prototipos tolerantes a fallos y ofrece a los fabricantes de automóviles acceso preferencial a los centros cuánticos nacionales, aunque las regulaciones de transferencia de propiedad intelectual y los controles de exportación complican las estructuras de proyectos internacionales. El enorme volumen de producción de vehículos de la región proporciona un vasto campo de pruebas para pilotos de optimización de cadenas de suministro y tráfico, acelerando la difusión de mejores prácticas entre las marcas locales.

Mercado de Computación Cuántica en el Sector Automotriz en Europa

Europa mantiene un peso estratégico gracias a los grandes fabricantes de equipos originales —Volkswagen Group, BMW Group, Mercedes-Benz— y a un presupuesto cuántico supranacional que exige aplicabilidad industrial. El Consorcio Alemán de Tecnología y Aplicaciones Cuánticas integra los Institutos Fraunhofer con proveedores de primer nivel para crear arquitecturas de referencia para cargas de trabajo cuánticas en planta. PASQAL, de Francia, lidera avances en átomos neutros, atrayendo a Stellantis y Renault para simulaciones de electrolitos de baterías. Si bien el capital de riesgo es menos abundante que en Estados Unidos, la cofinanciación del sector pblico compensa el riesgo y garantiza la continuidad de las hojas de ruta de hardware a largo plazo. El cumplimiento de las emergentes leyes de ciberseguridad cuántica segura bajo los Reglamentos de la ONU R.155 y R.156 otorga a los fabricantes europeos de equipos originales una ventaja regulatoria de primer movimiento.

Mercado de Computación Cuántica en el Sector Automotriz en Oriente Medio, África y América del Sur

Oriente Medio y África, junto con América del Sur, contribuyen actualmente con cuotas de ingresos de un solo dígito, pero albergan un potencial latente considerable. Los estados del Golfo incorporan iniciativas cuánticas en sus planes de diversificación soberana, explorando optimizadores de flujo de tráfico para zonas de desarrollo megaurbano. El EMBRAPII de Brasil respalda estudios de viabilidad que vinculan las cadenas de suministro de etanol con la modelización cuántica, sentando las bases para una adopción futura una vez que las curvas de costos del hardware desciendan. El acceso interregional a la Computación Cuántica como Servicio garantiza que las barreras de entrada geográficas disminuyan de forma constante, permitiendo la participación global en el mercado de computación cuántica en el sector automotriz a medida que madura la infraestructura de conectividad.

Panorama Competitivo

El mercado de la computación cuántica en el sector automotriz presenta un mosaico de coopetencia en lugar de batallas directas. Las empresas cuánticas puras se centran en la madurez del hardware y las bibliotecas de algoritmos, asociándose con los titulares automotrices que poseen experiencia en el dominio y músculo de integración de sistemas. El recocedor Advantage de D-Wave resuelve conjuntos de restricciones de un millón de variables para la secuenciación de colores del taller de pintura de Volkswagen, ofreciendo ganancias de rendimiento documentadas. IonQ aprovecha los tiempos de coherencia de iones atrapados para el entrenamiento de modelos de percepción con Hyundai, mientras que Quantinuum colabora con Ford en núcleos de simulación química de iones de litio. La diferenciación de hardware —recuento de cúbits, tasa de error, conectividad de compuertas— importa, pero los socios automotrices evalúan cada vez más a los proveedores en función de las hojas de ruta de integración, el soporte de certificación de seguridad y la adherencia a los estándares cuánticos seguros emergentes.

Los fabricantes de equipos originales automotrices persiguen participaciones de capital o contratos de abastecimiento estratégico a largo plazo para asegurar acceso prioritario a cúbits ante la anticipada escasez de capacidad. La inversión de Bosch Ventures en Quantum Motion ilustra la tendencia: los grandes proveedores de Nivel 1 invierten en empresas emergentes de hardware para alinear los objetivos de la hoja de ruta. El espacio en blanco prolifera en el middleware que une los sistemas de ejecución de manufactura del piso de producción o las cadenas de herramientas de sistemas avanzados de asistencia al conductor con los programadores de backend cuántico. Multiverse Computing, Zapata y Riverlane se posicionan como especialistas en capas de abstracción, proporcionando API optimizadas por dominio que aíslan a los fabricantes de automóviles de las complejidades de la gestión de cúbits sin procesar.

La regulación y la ciberseguridad emergen como palancas competitivas. Los proveedores que ofrecen módulos de cifrado poscuántico certificados bajo NIST SP 800-208 o las directrices del Departamento de Transporte del Reino Unido ganan favor a medida que los fabricantes de automóviles deben demostrar cumplimiento para las actualizaciones inalámbricas y los canales V2X[2]"SP 800-208: Firmas Hash con Estado,", Instituto Nacional de Estándares y Tecnología, nist.gov. Los fabricantes también examinan las credenciales de ESG de los proveedores dado el consumo de energía de refrigeración de los refrigeradores de dilución[3]"Consulta sobre Ciberseguridad Automotriz bajo los Reglamentos de la ONU R155–R156,", Departamento de Transporte del Reino Unido, gov.uk. Las empresas que se comprometen con operaciones de centros de datos alimentados por energías renovables o avances en eficiencia criogénica pueden asegurar diferenciación a medida que la contabilidad de emisiones de Alcance 3 se amplía para incluir los recursos de cómputo.

Líderes de la Industria de la Computación Cuántica en el Sector Automotriz

D-Wave Quantum Inc.

Quantinuum

Google Quantum AI

IonQ, Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Computación Cuántica en el Sector Automotriz

- D-Wave Quantum Inc.

- IBM Corporation

- Quantinuum

- Google Quantum AI

- IonQ, Inc.

- Rigetti & Co, LLC.

- Xanadu

- PASQAL

- Terra Quantum

- BosonQ Psi

- Microsoft Azure Quantum

- AWS Braket

- Volkswagen Group

- BMW Group

- Hyundai Motor Company

- Robert Bosch GmbH

- Mercedes-Benz

- Ford Motor Company

Desarrollos Recientes de la Industria en el Mercado de Computación Cuántica en el Sector Automotriz

- Marzo de 2025: Ford Otosan, una empresa conjunta de Ford Motor Company y Koç Holding en Turquía, ha implementado una aplicación híbrido-cuántica en producción, optimizando los procesos de fabricación de sus vehículos Ford Transit. Este movimiento se realiza en colaboración con D-Wave Quantum Inc., un líder en sistemas, software y servicios de computación cuántica.

- Julio de 2024: planqc, el líder europeo en computación cuántica digital basada en átomos, ha asegurado con éxito EUR 50 millones (USD 54,09 millones) en financiamiento. Los fondos se destinarán al lanzamiento de un servicio en la nube de computación cuántica y al desarrollo de software cuántico adaptado para sectores que incluyen química, atención médica, tecnología climática, automotriz y finanzas. En particular, planqc está aprovechando el aprendizaje automático cuántico para mejorar las simulaciones climáticas y desarrollar baterías más eficientes para vehículos eléctricos.

- Junio de 2024: En un notable avance para la computación cuántica en el ámbito automotriz, Classiq se ha asociado con NVIDIA y BMW Group para mejorar los sistemas mecatrónicos.

Alcance del Informe Global del Mercado de la Computación Cuántica en el Sector Automotriz

Resumen de la Segmentación

| Computación Cuántica Superconductora |

| Recocido Cuántico |

| Computación Cuántica Fotónica |

| Conducción Autónoma |

| Optimización del Flujo de Tráfico |

| Simulación de Diseño de Vehículos |

| Modelado de Química de Baterías |

| Mantenimiento Predictivo |

| Optimización de la Cadena de Suministro y la Logística |

| Procesadores Cuánticos |

| Plataformas de Software Cuántico |

| Sensores Cuánticos |

| Algoritmos Cuánticos |

| Soluciones Cuánticas Basadas en la Nube |

| Sistemas Cuánticos Locales |

| Fabricantes de Equipos Originales |

| Proveedores de Nivel 1 |

| Operadores de Flotas |

| Instituciones de I+D |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tecnología | Computación Cuántica Superconductora | |

| Recocido Cuántico | ||

| Computación Cuántica Fotónica | ||

| Por Aplicación | Conducción Autónoma | |

| Optimización del Flujo de Tráfico | ||

| Simulación de Diseño de Vehículos | ||

| Modelado de Química de Baterías | ||

| Mantenimiento Predictivo | ||

| Optimización de la Cadena de Suministro y la Logística | ||

| Por Componente | Procesadores Cuánticos | |

| Plataformas de Software Cuántico | ||

| Sensores Cuánticos | ||

| Algoritmos Cuánticos | ||

| Por Tipo de Implementación | Soluciones Cuánticas Basadas en la Nube | |

| Sistemas Cuánticos Locales | ||

| Por Usuario Final | Fabricantes de Equipos Originales | |

| Proveedores de Nivel 1 | ||

| Operadores de Flotas | ||

| Instituciones de I+D | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué crecimiento de ingresos se espera en la computación cuántica para el sector automotriz para 2030?

Se prevé que el tamaño del mercado de la computación cuántica en el sector automotriz alcance los USD 2,17 mil millones para 2030, expandiéndose a una CAGR del 31,13%.

¿Qué plataforma tecnológica lidera actualmente la adopción entre los fabricantes de automóviles?

Los sistemas superconductores tienen la mayor participación del 46,37% gracias al acceso maduro a la nube de IBM, Google y Rigetti.

¿Por qué los fabricantes de automóviles invierten en hardware cuántico local?

Las instalaciones locales protegen los algoritmos propietarios y reducen la latencia para las cargas de trabajo de fabricación en tiempo real o de sistemas avanzados de asistencia al conductor, impulsando una CAGR del 32,66% para este modelo de implementación.

¿Cómo mejora la computación cuántica la conducción autónoma?

Los algoritmos de aprendizaje automático cuántico y optimización reducen la latencia de fusión de sensores y optimizan la planificación de trayectorias, apoyando los objetivos de rendimiento de Nivel 4 y Nivel 5.

¿Cuál es el mayor desafío para escalar las aplicaciones cuánticas automotrices?

Las limitaciones del hardware NISQ y la escasez de ingenieros con habilidades cuánticas restringen conjuntamente la complejidad y la velocidad de implementación de los despliegues comerciales.

Última actualización de la página el: