Tamaño y Participación del Mercado de Fármacos Profilácticos contra el VIH

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

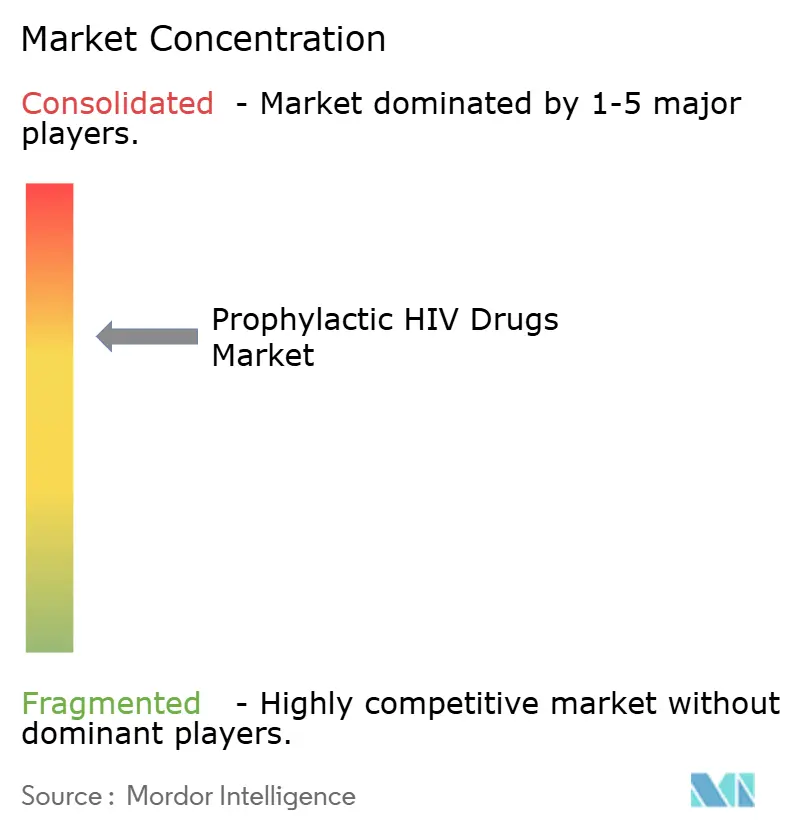

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos Profilácticos contra el VIH por Mordor Intelligence

El tamaño del mercado de fármacos profilácticos contra el VIH fue valorado en USD 33,43 mil millones en 2025 y se estima que crecerá desde USD 34,75 mil millones en 2026 hasta alcanzar USD 42,23 mil millones en 2031, a una CAGR del 3,96% durante el período de previsión (2026-2031). La creciente demanda de inyectables de acción prolongada, el creciente apoyo político y la ampliación de las redes de distribución digital están reformando el campo competitivo, mientras que las presiones de costos vinculadas a la entrada de genéricos moderan los márgenes en las economías maduras. El impulso de la innovación sigue siendo elevado: la autorización de la FDA del lenacapavir semestral en junio de 2025 valida la inhibición de la cápside como una clase de prevención revolucionaria y ancla el segmento de forma farmacéutica de más rápido crecimiento con una CAGR del 7,56%. América del Norte preserva ventajas de escala a través del reembolso de seguros y la infraestructura clínica, pero Asia-Pacífico registra las ganancias de volumen más pronunciadas a medida que los gobiernos integran la PrEP en los planes nacionales contra el SIDA y amplían la cobertura de telesalud. En el mercado de fármacos profilácticos contra el VIH, la diferenciación depende ahora de la conveniencia de la dosificación, las asociaciones de fabricación y los modelos de precios basados en el valor que concilian los retornos de I+D con el acceso equitativo.

Conclusiones Clave del Informe

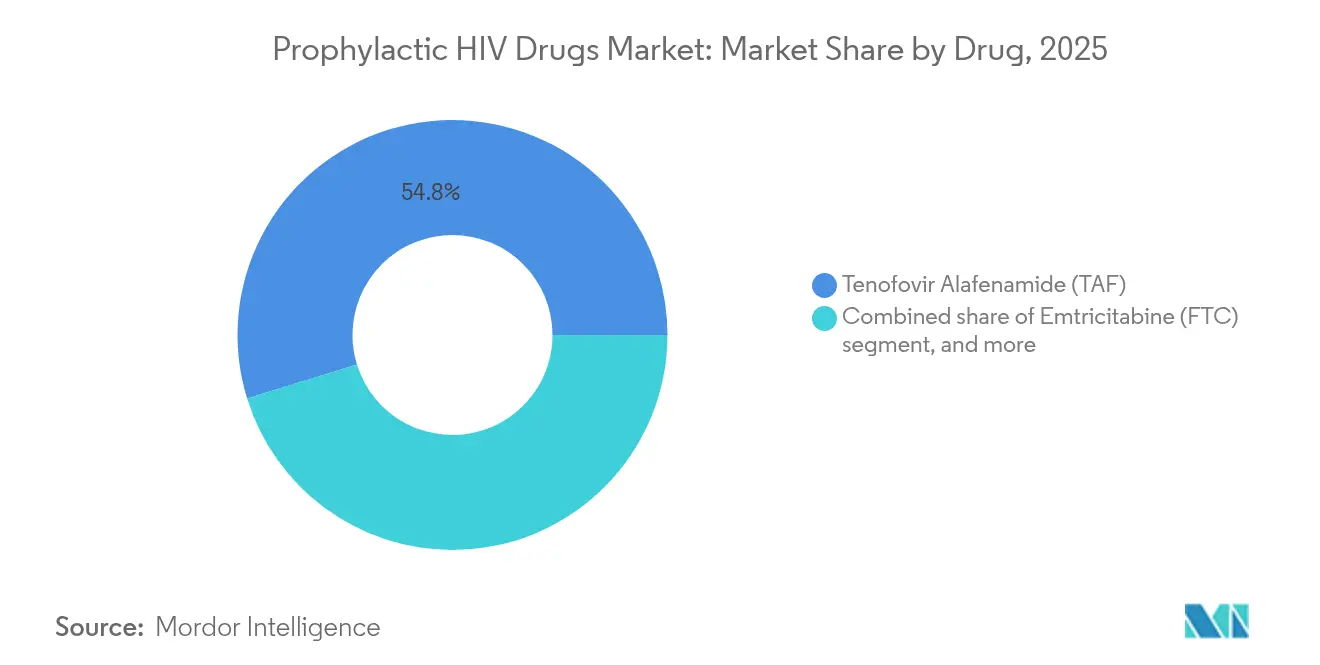

- Por fármaco, el Tenofovir Alafenamida lideró con una participación del 54,78% en el mercado de fármacos profilácticos contra el VIH en 2025, mientras que se prevé que el lenacapavir logre la CAGR más alta del 6,35% hasta 2031.

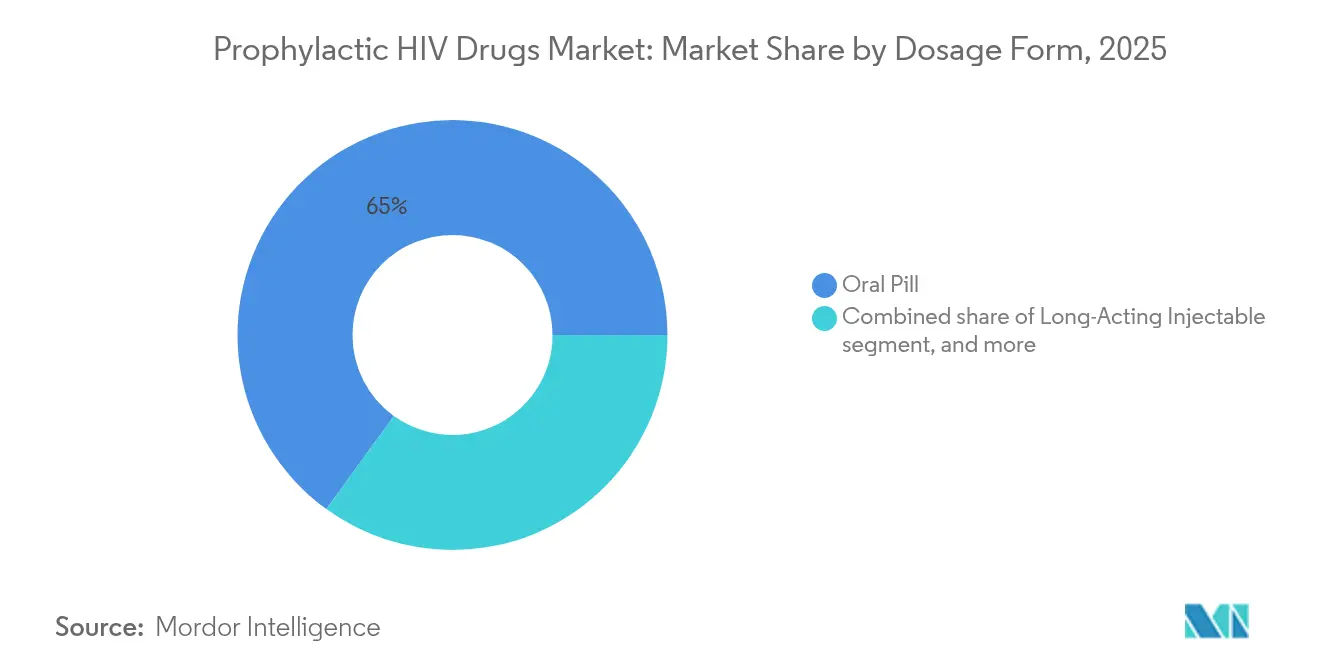

- Por forma farmacéutica, los comprimidos orales controlaron el 65,02% del tamaño del mercado de fármacos profilácticos contra el VIH en 2025, mientras que los inyectables de acción prolongada se expanden a una CAGR del 7,31% entre 2026 y 2031.

- Por canal de distribución, las farmacias hospitalarias retuvieron una participación de ingresos del 55,21% en 2025; las farmacias en línea y las plataformas de tele-PrEP registran el crecimiento más rápido con una CAGR del 7,55% hasta 2031.

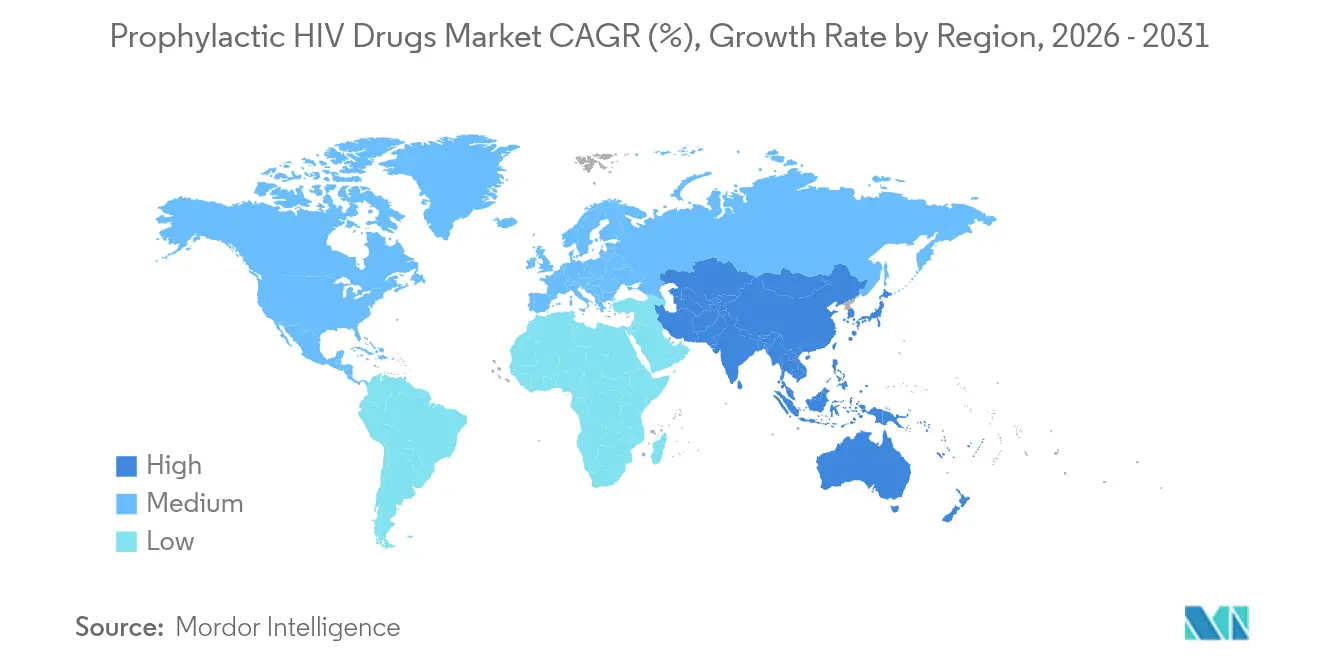

- Por geografía, América del Norte mantuvo el 41,02% de los ingresos de 2025 y Asia-Pacífico registra la CAGR proyectada más alta del 5,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos Profilácticos contra el VIH

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Aumento de la incidencia y prevalencia mundial del VIH | +1.2% | África Subsahariana, Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Ampliación del financiamiento gubernamental y de donantes para programas de prevención | +0.8% | Regiones apoyadas por PEPFAR; países prioritarios del Fondo Global | Mediano plazo (2-4 años) |

| Mayor disponibilidad y asequibilidad de medicamentos genéricos | +0.7% | Países de ingresos bajos y medios; mercados emergentes | Mediano plazo (2-4 años) |

| Innovación continua en tecnologías de administración de fármacos antirretrovirales | +0.6% | América del Norte y Europa (adopción temprana); despliegue global a medida que se amplían las aprobaciones | Corto plazo (≤ 2 años) |

| Evolución de los canales de salud digital que permiten el acceso remoto a la PrEP | +0.5% | América del Norte, Europa, centros urbanos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de la PrEP en los servicios de salud sexual y reproductiva | +0.4% | Europa y América Latina (implementación acelerada); programas mundiales de planificación familiar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia y Prevalencia Mundial del VIH

Aproximadamente 1,3 millones de nuevas infecciones por VIH fueron reportadas en todo el mundo en 2024, con adolescentes y adultos jóvenes representando una proporción creciente de los casos. La urgencia epidemiológica sostiene la demanda básica de estrategias profilácticas y amplifica la adopción del mercado de fármacos profilácticos contra el VIH en geografías de alta carga. Los ensayos PURPOSE-1 y PURPOSE-2 documentaron una eficacia preventiva del 100% para el lenacapavir semestral entre mujeres cisgénero, eliminando las brechas de adherencia que limitaban la efectividad de la píldora diaria[1]Eric Sandstrom, "El Lenacapavir Previene el VIH en los Ensayos PURPOSE," New England Journal of Medicine, nejm.org. Las agencias de salud pública recomiendan cada vez más los inhibidores de la cápside para cohortes de alto riesgo, señalando un cambio basado en evidencia en las guías clínicas. El aumento de cepas de VIH resistentes a los fármacos incrementa aún más el interés en mecanismos ajenos a la inhibición de la transcriptasa inversa, reforzando la diversificación dentro del mercado de fármacos profilácticos contra el VIH. En conjunto, la dinámica de la carga de enfermedad y las preocupaciones por la resistencia sustentan un piso de crecimiento estructural para la farmacoterapia preventiva.

Ampliación del Financiamiento Gubernamental y de Donantes para Programas de Prevención

Los organismos donantes están pivotando hacia la prevención como la forma fiscalmente prudente de reducir la incidencia del VIH, con la adquisición del Fondo Global en 2025 de regímenes de primera línea fabricados en África marcando un hito para las cadenas de suministro regionales[2]"El Fondo Global Invierte en la Fabricación Africana," Fondo Global, globalfund.org. El compromiso de PEPFAR de adquirir 2 millones de tratamientos producidos localmente para 2030 ilustra cómo los objetivos de política industrial ahora se superponen con los objetivos de salud pública. Tales compromisos amplían el mercado de fármacos profilácticos contra el VIH al garantizar volúmenes predecibles y reducir los costos de última milla. Al mismo tiempo, la financiación de los programas está vinculada a ciclos políticos, lo que introduce volatilidad en las previsiones de ingresos plurianuales. Los fabricantes que dominan la producción GMP de bajo costo y navegan los procesos de licitación de donantes aseguran una ventaja competitiva duradera bajo el nuevo paradigma de acceso.

Mayor Disponibilidad y Asequibilidad de Medicamentos Genéricos

Los acuerdos de licencia voluntaria aceleran la penetración de genéricos mientras protegen estratégicamente los márgenes premium en los mercados de altos ingresos. La licencia de Gilead Sciences para el lenacapavir en 120 países reduce el costo de los bienes a USD 40-100 por paciente por año frente al precio de marca de USD 42.250 en los Estados Unidos. A medida que las empresas de genéricos aumentan el volumen, los innovadores enfrentan compresión de márgenes pero obtienen beneficios reputacionales e ingresos extendidos del ciclo de vida a través de regalías. Las naciones de ingresos medios excluidas de los marcos de licencia, incluidas Brasil y México, intensifican la defensa de un acceso más amplio, señalando una posible presión política que podría reformar los corredores de precios en el mercado de fármacos profilácticos contra el VIH. Los gradientes de precios resultantes refuerzan la dinámica de mercado escalonado que recompensa la producción eficiente a escala y la gestión de cartera dirigida.

Innovación Continua en Tecnologías de Administración de Fármacos Antirretrovirales

Los activos en desarrollo clínico, como el MK-8527 oral mensual de Merck y el anticuerpo N6LS cuatrimestral de ViiV Healthcare, destacan una ola diversa de modalidades de acción prolongada que avanzan en ensayos en etapa tardía. Los estudios de preferencia de pacientes muestran una disposición sostenida a cambiar de píldoras diarias a opciones inyectables o mensuales orales, citando conveniencia y reducción del estigma. La combinación de farmacología de liberación prolongada con monitoreo digital de adherencia permite a los clínicos personalizar los regímenes de profilaxis, mejorando la efectividad en el mundo real. La adopción temprana en América del Norte y Europa impulsa precios premium, mientras que las iniciativas de transferencia tecnológica acortan los tiempos de retraso antes del lanzamiento en mercados emergentes. La innovación continua inyecta así un impulso de crecimiento adicional en el mercado de fármacos profilácticos contra el VIH y diferencia a los líderes mediante la profundidad de la propiedad intelectual.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Alto costo de las nuevas formulaciones de acción prolongada | -0.9% | Global; mayor efecto en países de ingresos medios | Corto plazo (≤ 2 años) |

| Disparidades socioeconómicas de acceso persistentes | -0.6% | África Subsahariana, América Latina, Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Incertidumbres regulatorias y de reembolso en los mercados | -0.5% | Mercados emergentes y países con sistemas de seguros fragmentados | Mediano plazo (2-4 años) |

| Estigma y desinformación que limitan la adopción de la PrEP | -0.4% | Regiones de alta carga en todo el mundo, particularmente entre poblaciones marginadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Nuevas Formulaciones de Acción Prolongada

El precio de lista anual en los Estados Unidos de USD 42.250 para el lenacapavir está mil veces por encima de los costos de fabricación estimados, lo que limita la aceptación por parte de los pagadores a pesar de la superioridad clínica. Los aseguradores imponen autorización previa y terapia escalonada, retrasando la adopción de opciones de acción prolongada en favor de genéricos más baratos. Los mercados de ingresos medios atrapados entre la protección de patentes y la ausencia de precios escalonados enfrentan los mayores obstáculos de asequibilidad, frenando la penetración a corto plazo del mercado de fármacos profilácticos contra el VIH. Para mitigar la resistencia, las empresas están explorando acuerdos de tipo suscripción y contratos basados en el valor, aunque estos modelos siguen siendo incipientes y se aplican de manera desigual.

Disparidades Socioeconómicas de Acceso Persistentes en Regiones de Alta Carga

Los requisitos de cadena de frío y la administración por parte de proveedores capacitados restringen la distribución de inyectables en clínicas rurales, mientras que el estigma disuade a los grupos marginados de relacionarse con los sistemas de salud pública[3]"Barreras de Cadena de Frío en Clínicas Rurales," Science, science.org. Las brechas de conectividad a internet dificultan el despliegue de la tele-PrEP, amortiguando el potencial alcista del canal digital en entornos de bajos recursos. Tales inequidades estructurales crean un piso por debajo del cual la tecnología por sí sola no puede elevar la cobertura de profilaxis, limitando la participación total dirigible en el mercado de fármacos profilácticos contra el VIH. Son necesarias intervenciones multisectoriales que abarquen infraestructura, educación y reforma legal para resolver estos obstáculos sistémicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fármaco: La Inhibición de la Cápside del Lenacapavir Remodela la Jerarquía Competitiva

El Tenofovir Alafenamida controló el 54,78% de la participación del mercado de fármacos profilácticos contra el VIH en 2025, reflejando su perfil de seguridad favorable para los riñones y los huesos y la amplia familiaridad entre los prescriptores. Sin embargo, el lenacapavir desbloquea una vía diferenciada de inhibición de la cápside que asegura una CAGR del 6,35%, desplazando a los actores establecidos en poblaciones con alto riesgo de falta de adherencia y expandiendo el tamaño general del mercado de fármacos profilácticos contra el VIH al captar pacientes que anteriormente no podían o no querían gestionar píldoras diarias. La Emtricitabina sigue siendo un componente básico en los regímenes combinados, mientras que el cabotegravir de acción prolongada mantiene una demanda especializada a pesar de los cuellos de botella en el suministro.

La dinámica competitiva depende cada vez más de la diversificación del mecanismo de acción para contrarrestar la evolución de la resistencia, posicionando al lenacapavir como la vanguardia de la profilaxis de próxima generación dentro de la industria de fármacos profilácticos contra el VIH. A medida que la licencia de genéricos desbloquea volumen en 120 países, los innovadores deben confiar en la gestión del ciclo de vida y en nuevas co-formulaciones para defender su participación en los segmentos premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Forma Farmacéutica: Los Inyectables Registran la Adopción Más Rápida

Los comprimidos orales aún representaron el 65,02% de los ingresos en 2025, impulsados por canales de adquisición arraigados y menores costos unitarios. Sin embargo, los inyectables superan a todos los formatos con una CAGR del 7,31% hasta 2031, contribuyendo a ampliar el mercado de fármacos profilácticos contra el VIH a medida que la dosificación semestral elimina la fricción de la adherencia diaria. Los estudios postcomercialización muestran un cambio de preferencia hacia los inyectables entre adolescentes y mujeres cisgénero que citan discreción y conveniencia.

El trabajo en desarrollo clínico sobre implantes subdérmicos y anillos microbicidas señala una diversificación más amplia de formas farmacéuticas que apoya la prevención personalizada. Esta heterogeneidad protege al mercado de fármacos profilácticos contra el VIH de los choques tecnológicos de una sola tecnología y distribuye el crecimiento entre las diversas necesidades de los pacientes y los entornos de atención médica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Plataformas Digitales Escalan Rápidamente

Las farmacias hospitalarias mantuvieron una participación del 55,21% en 2025 debido a los requisitos obligatorios de pruebas y monitoreo de referencia, anclando los flujos de ingresos tradicionales del mercado de fármacos profilácticos contra el VIH. El auge de la telemedicina durante la pandemia catalizó las farmacias en línea y los servicios de tele-PrEP, que ahora se expanden a una CAGR del 7,55% al ofrecer prescripción remota, entrega a domicilio y recordatorios de adherencia basados en aplicaciones.

Las farmacias minoristas capturan volumen incremental porque el servicio de visita directa reduce el estigma, mientras que las clínicas comunitarias aprovechan el alcance culturalmente adaptado para llegar a grupos marginados. A pesar de las brechas de ancho de banda en algunos países, se proyecta que las plataformas digitales desbloqueen un tamaño de mercado incremental significativo de fármacos profilácticos contra el VIH al reducir los tiempos de desplazamiento y la escasez de proveedores en regiones desatendidas.

Análisis Geográfico

América del Norte representó el 41,02% de los ingresos de 2025 para el mercado de fármacos profilácticos contra el VIH, respaldada por una amplia cobertura de seguros, aprobaciones regulatorias tempranas y ecosistemas maduros de ensayos clínicos. Los pagadores de los Estados Unidos adoptan cada vez más el reembolso basado en el valor para los inyectables de acción prolongada, mientras que el sistema de pagador único de Canadá estandariza los beneficios de la PrEP a nivel nacional. México aprovecha los vínculos comerciales para acelerar la transferencia tecnológica, habilitando asociaciones de fabricación transfronterizas que amplían la resiliencia del suministro.

Asia-Pacífico registra la CAGR prevista más alta del 5,28% y se proyecta que superará el crecimiento global hasta 2031 a medida que los gobiernos de Vietnam, Tailandia e India integran la prevención del VIH en las agendas de cobertura universal de salud. La rápida penetración de teléfonos inteligentes respalda la prestación de telesalud, aunque las brechas de cadena de frío en zonas rurales aún restringen la ampliación de los inyectables. La armonización regulatoria en toda la ASEAN podría agilizar los plazos de aprobación, expandiendo el tamaño del mercado de fármacos profilácticos contra el VIH en economías pobladas.

Europa muestra una penetración madura pero desigual; 38 de 52 países tenían guías nacionales de PrEP para 2024, pero los datos de los beneficiarios revelan una concentración entre hombres que tienen sexo con hombres del 98%, destacando las necesidades no satisfechas en mujeres y migrantes. El modelo de seguro de Alemania ha logrado una cobertura del 33% de los usuarios indicados y apunta al 81% para 2030, ilustrando cómo la estabilidad del reembolso impulsa la adopción. Sin embargo, los criterios de elegibilidad divergentes entre los estados miembros continúan fragmentando el panorama del mercado de fármacos profilácticos contra el VIH dentro de la región.

Panorama Competitivo

El mercado de fármacos profilácticos contra el VIH sigue estando moderadamente consolidado: Gilead Sciences y ViiV Healthcare dominan los canales de innovación y mantienen extensas huellas de fabricación. Gilead aprovecha la I+D integrada y la licencia voluntaria para equilibrar el acceso con la preservación de los ingresos, mientras que la franquicia enfocada en el VIH de ViiV Healthcare acelera los tiempos de ciclo en las formulaciones de acción prolongada. Las carteras de patentes forman barreras de entrada formidables, aunque la licencia estratégica abre espacio para que fabricantes regionales como Emcure, Cipla y Aurobindo construyan participación con liderazgo en costos en territorios sensibles al precio.

El posicionamiento competitivo se centra ahora en la flexibilidad de dosificación, la eficiencia de la cadena de frío y las herramientas digitales complementarias en lugar de la singularidad molecular por sí sola. Las multinacionales forjan acuerdos de fabricación por contrato para reducir los gastos de capital y localizar el suministro, ejemplificado por la licencia libre de regalías de Emcure Pharmaceuticals en 2024 para el lenacapavir que abarca 120 países. Los competidores de genéricos persiguen volumen impulsado por licitaciones en el África Subsahariana, pero aún dependen de los innovadores para el suministro de ingredientes activos en las fases iniciales de escalado.

Las expiraciones de patentes anticipadas después de 2031 podrían provocar una erosión de precios más pronunciada, lo que llevaría a los innovadores a invertir en activos de próxima generación como anticuerpos ampliamente neutralizantes e implantes ultraprolongados. Las partes interesadas que alineen la profundidad de su cartera con marcos de precios equitativos están posicionadas para mantener su relevancia a medida que la industria de fármacos profilácticos contra el VIH evoluciona hacia paradigmas basados en el valor y orientados al acceso.

Líderes de la Industria de Fármacos Profilácticos contra el VIH

Merck & Co., Inc.

Cipla Inc

Bristol-Myers Squibb Company

Johnson & Johnson

Viatris Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Gilead Sciences presentó datos de Fase 3 que confirman la eficacia del lenacapavir semestral en mujeres embarazadas y adolescentes, reforzando las presentaciones regulatorias globales.

- Julio de 2025: Gilead Sciences y el Fondo Global concluyeron acuerdos de suministro con descuento para ampliar el acceso a la PrEP de acción prolongada en países de bajos ingresos.

- Junio de 2025: La FDA aprobó el lenacapavir (Yeztugo) como la primera modalidad de PrEP inyectable semestral en los Estados Unidos.

- Mayo de 2025: El Centro Europeo para la Prevención y el Control de las Enfermedades reportó 159.819 usuarios de PrEP en Europa en 2023, con 38 países publicando guías.

- Abril de 2025: El estudio EMBRACE de ViiV Healthcare registró una supresión viral del 96% para el N6LS cuatrimestral más cabotegravir mensual.

- Octubre de 2024: Emcure Pharmaceuticals obtuvo una licencia libre de regalías de Gilead Sciences para el lenacapavir en 120 países.

Alcance del Informe Global del Mercado de Fármacos Profilácticos contra el VIH

Según el alcance del informe, el virus de la inmunodeficiencia humana (VIH) es una enfermedad crónica y potencialmente mortal. La enfermedad puede transmitirse de una persona a otra a través del contacto de sangre a sangre o contacto sexual. Los fármacos profilácticos contra el VIH son los medicamentos que se administran para prevenir la enfermedad del VIH antes de que ocurra.

El mercado de fármacos profilácticos contra el VIH está segmentado por fármaco, forma farmacéutica y geografía. Por fármaco, el mercado está segmentado en tenofovir, emtricitabina y otros fármacos. La categoría de otros fármacos incluye cabotegravir, lenacapavir y otros. Por forma farmacéutica, el mercado está segmentado en oral y tópico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Tenofovir Disoproxil Fumarato (TDF) |

| Tenofovir Alafenamida (TAF) |

| Emtricitabina (FTC) |

| Cabotegravir de Acción Prolongada (Apretude) |

| Lenacapavir (Yeztugo/Sunlenca) |

| Otros Fármacos |

| Píldora Oral |

| Inyectable de Acción Prolongada |

| Implante Subdérmico (en Desarrollo Clínico) |

| Microbicida Tópico (Gel/Película) |

| Anillo Vaginal |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea y Plataformas de Tele-PrEP |

| Clínicas Comunitarias y ONG |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fármaco | Tenofovir Disoproxil Fumarato (TDF) | |

| Tenofovir Alafenamida (TAF) | ||

| Emtricitabina (FTC) | ||

| Cabotegravir de Acción Prolongada (Apretude) | ||

| Lenacapavir (Yeztugo/Sunlenca) | ||

| Otros Fármacos | ||

| Por Forma Farmacéutica | Píldora Oral | |

| Inyectable de Acción Prolongada | ||

| Implante Subdérmico (en Desarrollo Clínico) | ||

| Microbicida Tópico (Gel/Película) | ||

| Anillo Vaginal | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea y Plataformas de Tele-PrEP | ||

| Clínicas Comunitarias y ONG | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fármacos profilácticos contra el VIH?

El tamaño del mercado de fármacos profilácticos contra el VIH está valorado en USD 34,75 mil millones en 2026 y se prevé que alcance los USD 42,23 mil millones para 2031.

¿Qué segmento de fármaco se expande más rápidamente?

El lenacapavir lidera el crecimiento con una CAGR del 6,35% debido a su régimen inyectable semestral y su novedoso mecanismo de inhibición de la cápside.

¿Con qué rapidez crecen los inyectables de acción prolongada?

Las formulaciones inyectables de acción prolongada registran una CAGR del 7,31% entre 2026 y 2031, convirtiéndolas en la forma farmacéutica de más rápido crecimiento.

¿Qué región se proyecta que experimente la mayor tasa de crecimiento?

Asia-Pacífico muestra la CAGR regional más alta del 5,28% gracias a la expansión de la PrEP liderada por los gobiernos y la adopción de la salud digital.

¿Cuáles son los principales obstáculos para una adopción más amplia de la PrEP?

El alto precio de los nuevos productos de acción prolongada y las disparidades sistémicas de acceso en poblaciones rurales y marginadas siguen siendo los principales obstáculos.

¿Qué tan concentrado está el panorama competitivo?

El mercado obtiene una puntuación de 7 en una escala de concentración de 10 puntos porque los cinco mayores proveedores concentran aproximadamente el 70% de los ingresos globales, aunque enfrentan una creciente competencia de genéricos.

Última actualización de la página el: