Tamaño y Participación del Mercado de Terapéuticos para Infecciones Hospitalarias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

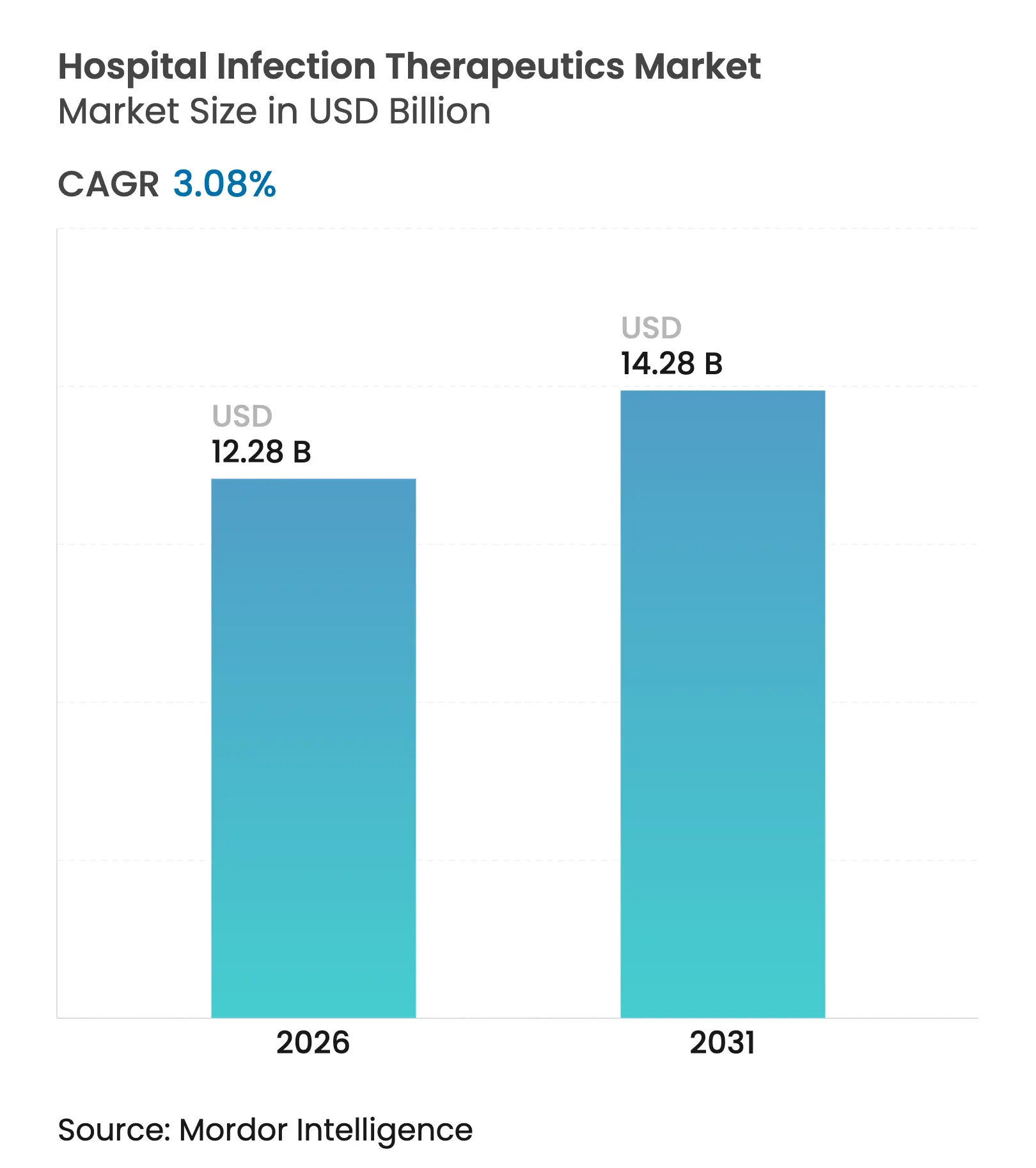

| Tamaño del Mercado (2026) | 12.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.08% CAGR |

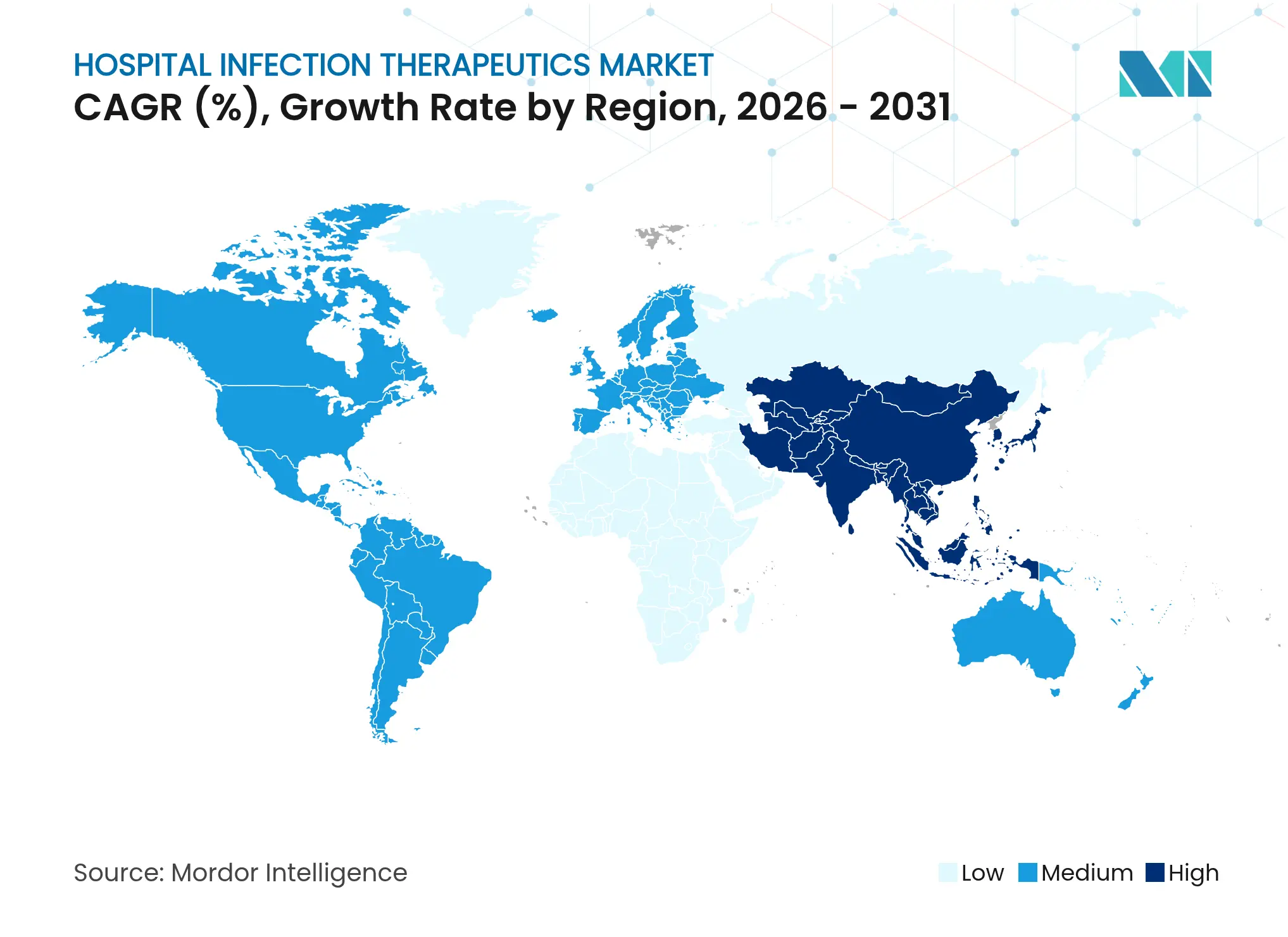

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Infecciones Hospitalarias por Mordor Intelligence

Se espera que el tamaño del mercado de terapéuticos para infecciones hospitalarias crezca de USD 11.910 millones en 2025 a USD 12.280 millones en 2026 y se prevé que alcance USD 14.280 millones en 2031 a una CAGR del 3,08% durante 2026-2031. La demanda continúa siguiendo el aumento de la incidencia de infecciones asociadas a la atención sanitaria (IAAS), aunque la adopción más amplia de tecnologías de prevención de infecciones modera el potencial de crecimiento. La mortalidad vinculada a Acinetobacter baumannii resistente a carbapenémicos supera ahora el 40% en entornos de cuidados intensivos, intensificando la urgencia clínica de contar con agentes eficaces.[1]Fuente: Organización Mundial de la Salud, "Agentes Antibacterianos en Desarrollo Clínico y Preclínico 2023," who.int Los gobiernos están inyectando nuevo capital en las cadenas de desarrollo antimicrobiano; BARDA por sí sola comprometió más de USD 500 millones en contramedidas contra la resistencia en 2024. Los avances paralelos en el descubrimiento de fármacos mediante inteligencia artificial (IA) aceleran la identificación de activos, mientras que las propuestas de reembolso de tipo suscripción, como la Ley PASTEUR, prometen una mayor visibilidad de ingresos para los innovadores.

Conclusiones Clave del Informe

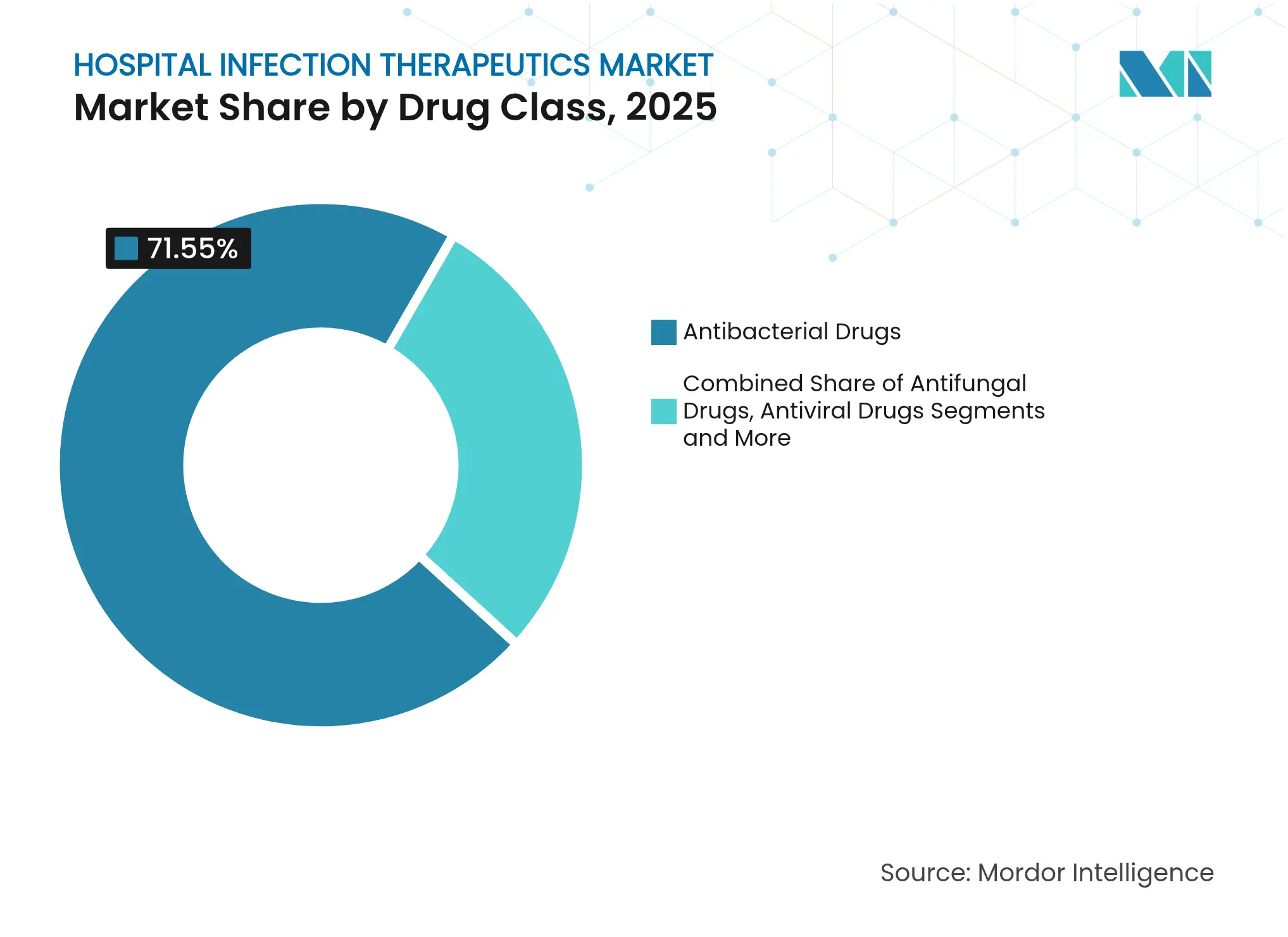

- Por clase de fármaco: Los antibacterianos lideraron con una participación de ingresos del 71,55% en 2025, mientras que se prevé que los antivirales se expandan a una CAGR del 3,65% hasta 2031.

- Por tipo de infección: Las infecciones del torrente sanguíneo captaron el 30,28% de la participación del mercado de terapéuticos para infecciones hospitalarias en 2025; se prevé que las infecciones del sitio quirúrgico aumenten a una CAGR del 3,38% hasta 2031.

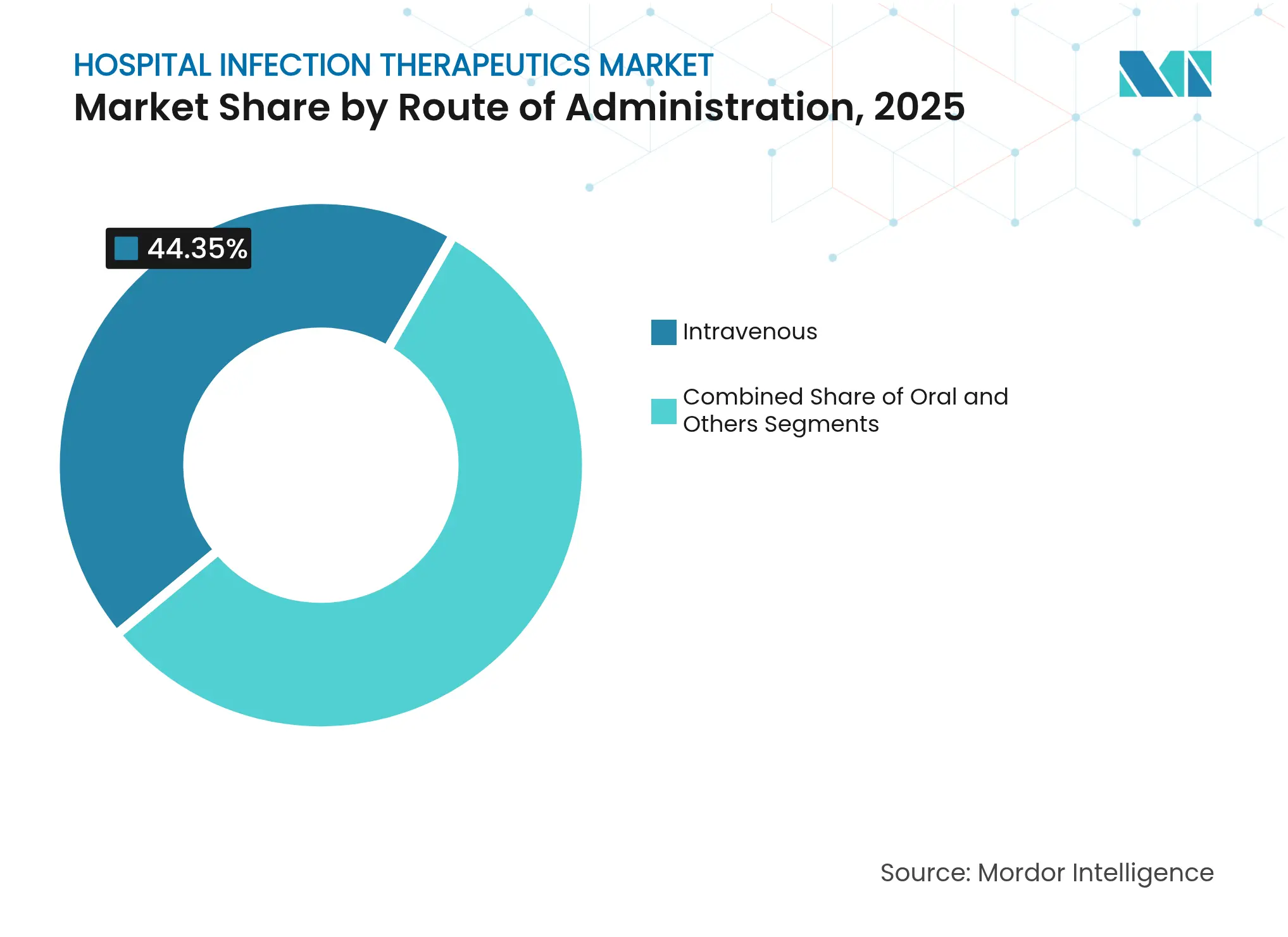

- Por vía de administración: Los productos intravenosos representaron el 44,35% del tamaño del mercado de terapéuticos para infecciones hospitalarias en 2025, mientras que las formulaciones orales avanzan a una CAGR del 3,95% entre 2026-2031.

- Por geografía: América del Norte mantuvo el 37,30% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 4,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Infecciones Hospitalarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de IAAS | +0.8% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Volumen de Procedimientos Quirúrgicos | +0.6% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Crisis Creciente de Resistencia Antimicrobiana | +1.2% | Global, con puntos críticos en Asia-Pacífico y MEA | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales de Suscripción para Nuevos Antibióticos | +0.4% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Descubrimiento Rápido de Antibióticos Habilitado por IA | +0.3% | Global, concentrado en América del Norte y UE | Largo plazo (≥ 4 años) |

| Adopción de Análisis de Vigilancia de Infecciones | +0.2% | América del Norte y UE, adopción temprana en centros urbanos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de IAAS

Aproximadamente 1 de cada 31 pacientes hospitalizados en Estados Unidos adquiere una IAAS diariamente, y las infecciones del torrente sanguíneo por sí solas representan más de 71.000 muertes al año. Las cepas hipervirulentas de Klebsiella pneumoniae resistente a carbapenémicos ahora infectan tanto a individuos inmunocomprometidos como sanos, desafiando los regímenes antibacterianos convencionales. En los centros de neurocirugía en desarrollo, las tasas de infección en cirugía de columna alcanzan el 11,7%, prolongando la estancia hospitalaria media a 36,5 días frente a los 23 días de los pacientes no infectados, lo que incrementa directamente la demanda terapéutica. Los hospitales terciarios en el suroeste de China reportan la mayor incidencia de IAAS en las salas de hematología, cardiología y neurología, donde predominan Klebsiella pneumoniae y Escherichia coli. En conjunto, estos patrones refuerzan la necesidad global constante de agentes potentes de amplio espectro dentro del mercado de terapéuticos para infecciones hospitalarias.

Creciente Volumen de Procedimientos Quirúrgicos

Los centros de cirugía ambulatoria gestionan millones de operaciones ambulatorias bajo protocolos de vigilancia obligatorios del CDC que intensifican la detección temprana de infecciones del sitio quirúrgico (ISQ). Asia-Pacífico registra el mayor crecimiento de procedimientos, impulsado por la expansión de infraestructuras y el envejecimiento de las poblaciones que buscan intervenciones complejas. La evidencia vincula las cirugías lumbares y toracolumbares a un mayor riesgo de ISQ, especialmente cuando los pacientes son ingresados dentro de las 48 horas previas a la operación. Las intervenciones multimodales en el África Subsahariana han reducido las tasas de ISQ hasta en un 95%, lo que pone de relieve el alcance para reducir los volúmenes de fármacos posteriores cuando los protocolos preventivos maduran. No obstante, la expansión absoluta de procedimientos sigue sustentando ventas unitarias estables en el mercado de terapéuticos para infecciones hospitalarias.

Crisis Creciente de Resistencia Antimicrobiana

La resistencia antimicrobiana (RAM) causa aproximadamente 1,27 millones de muertes anuales, y los modelos proyectan 10 millones de muertes para 2050 sin medidas correctivas. Los patógenos ESKAPE exhiben una resistencia a múltiples fármacos en escalada que obliga a los clínicos a recurrir a opciones de último recurso como la colistina, a pesar de las preocupaciones por nefrotoxicidad. Acinetobacter baumannii resistente a carbapenémicos ahora requiere terapia combinada tras los fracasos de la monoterapia, lo que aumenta el costo y la complejidad del tratamiento. Estados Unidos por sí solo soporta una carga económica superior a USD 4.600 millones anuales debido a infecciones resistentes que prolongan la estancia hospitalaria y requieren agentes de alto costo. Estas dinámicas elevan la intensidad de uso dentro del mercado de terapéuticos para infecciones hospitalarias, incluso cuando los programas de administración combaten el uso excesivo.

Incentivos Gubernamentales de Suscripción para Nuevos Antibióticos

La propuesta de Ley PASTEUR autorizaría contratos de suscripción plurianuales que desvinculan los ingresos del volumen, creando un flujo de caja predecible para los desarrolladores de antimicrobianos de necesidad crítica. BARDA desembolsó más de USD 500 millones en 2024 para contramedidas contra la resistencia, incluidos ceftobiprole y sulbactam-durlobactam. El Instituto Nacional de Alergias y Enfermedades Infecciosas (NIAID) publicó una convocatoria de USD 7,25 millones en 2025 para terapéuticos dirigidos a bacterias Gram-negativas resistentes a carbapenémicos. CARB-X abrió su ronda de financiación 2025 dirigida a activos en etapa temprana en patógenos prioritarios. Estos programas aumentan colectivamente el impulso de I+D, apoyando la renovación de la cartera de productos esencial para la industria de terapéuticos para infecciones hospitalarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| RAM Acelerada que Erosiona la Eficacia de los Fármacos | -0.9% | Global, con impacto severo en regiones de alta densidad hospitalaria | Corto plazo (≤ 2 años) |

| Altos Costos de Desarrollo y Ensayos Prolongados | -0.5% | Global, que afecta particularmente a las empresas de biotecnología más pequeñas | Largo plazo (≥ 4 años) |

| Tecnologías Preventivas que Reducen la Demanda de Fármacos | -0.3% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Estrictas Normas de Descarga en la Fabricación de Antibióticos | -0.2% | Global, con aplicación estricta en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

RAM Acelerada que Erosiona la Eficacia de los Fármacos

El Enterococcus resistente a vancomicina y el Staphylococcus aureus resistente a meticilina siguen siendo amenazas arraigadas en las unidades de cuidados intensivos.[2]Fuente: Universidad de Viena, "Nueva Esperanza Contra los Superbacterias," univie.ac.at Muchos candidatos en desarrollo no abordan los patógenos prioritarios de la OMS, dejando brechas en el tratamiento. La resistencia a combinaciones recientemente lanzadas, como ceftazidima-avibactam, ya ha surgido pocos años después de su entrada al mercado. El aumento de las tasas de fracaso impulsa regímenes combinados que elevan la toxicidad y los costos de adquisición. Esta erosión presiona el crecimiento sostenible en el mercado de terapéuticos para infecciones hospitalarias.

Altos Costos de Desarrollo y Ensayos Prolongados

Los programas antibacterianos enfrentan desembolsos medios cercanos a USD 1.500 millones con retornos inciertos, lo que disuade la participación de las grandes farmacéuticas. Las restricciones éticas complican el uso de placebo en infecciones graves, inflando los requisitos de muestra y prolongando el reclutamiento. Las autoridades regulatorias exigen salvaguardas contra el desarrollo rápido de resistencias, añadiendo compromisos post-aprobación que elevan el gasto total. Muchas pequeñas empresas de biotecnología tienen dificultades para financiar estudios de Fase 3, generando desgaste en la cartera de la industria de terapéuticos para infecciones hospitalarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Antibacterianos Mantienen su Escala Mientras los Antivirales se Aceleran

Los antibacterianos representaron el 71,55% de los ingresos globales. Los agentes intravenosos como el ceftobiprole abordan la bacteriemia por Staphylococcus aureus con tasas de respuesta compuesta del 79,1%, reforzando el dominio clínico de las clases de β-lactámicos. Los patrocinadores chinos ahora controlan 20 programas antibacterianos en evaluación clínica, profundizando la resiliencia del suministro y la intensidad competitiva. Las generosas subvenciones del NIAID dirigidas a Acinetobacter y Pseudomonas resistentes a carbapenémicos estimulan aún más la innovación antibacteriana.

Los antivirales, aunque más pequeños hoy en día, se proyecta que crezcan a una CAGR del 3,65%, reflejando una adopción más amplia de antivirales e inmunomoduladores centrados en hospitales. Los flujos de trabajo de medicina de precisión ahora relacionan los genotipos de resistencia viral con terapias personalizadas, mejorando los resultados y justificando las primas de precio. Los antifúngicos, por su parte, se benefician de la aprobación de rezafungina para la candidemia, llenando un vacío de larga data para la dosificación semanal en cuidados críticos. Las terapias de bacteriófagos y anticuerpos monoclonales en el grupo de "otros" podrían añadir flujos de ingresos diferenciados, aunque las complejidades de fabricación y regulatorias deben resolverse antes de que se acumulen contribuciones significativas al mercado de terapéuticos para infecciones hospitalarias.

Por Tipo de Infección: El Torrente Sanguíneo Lidera, los Sitios Quirúrgicos Surgen

Las infecciones del torrente sanguíneo generaron USD 3.610 millones en 2025, equivalente al 30,28% de la participación del mercado de terapéuticos para infecciones hospitalarias. Los protocolos de cambio temprano de regímenes intravenosos a orales ahora acortan la hospitalización sin comprometer la eficacia, aunque la alta mortalidad sostiene la disposición a pagar por agentes de alto costo. Aproximadamente 3,6 millones de pacientes en Estados Unidos sufren infecciones del tracto urinario anualmente, lo que provoca 626.000 hospitalizaciones que impulsan la demanda recurrente de agentes orales como gepotidacina y pivmecilinam.

Se proyecta que las infecciones del sitio quirúrgico crezcan sustancialmente, representando la CAGR más rápida del 3,38% dentro del mercado de terapéuticos para infecciones hospitalarias. El aumento de los procedimientos ortopédicos y de columna en Asia-Pacífico impulsa este crecimiento, mientras que la adherencia a los paquetes de prevención multimodal en entornos de menores ingresos sigue siendo inconsistente. Las neumonías adquiridas en el hospital y asociadas al ventilador continúan requiriendo nuevas combinaciones de inhibidores de β-lactamasas como aztreonam-avibactam, recientemente respaldadas por la Agencia Europea de Medicamentos.

Por Vía de Administración: La Vía Intravenosa Sigue Dominando, la Oral Gana Impulso

Los formatos intravenosos representaron el 44,35% del tamaño del mercado de terapéuticos para infecciones hospitalarias en 2025. Los regímenes como ceftobiprole (667 mg cada 6-8 horas) o cefepima-enmetazobactam (2,5 g cada 8 horas) siguen siendo el estándar de atención para infecciones graves en pacientes hospitalizados. La dependencia de los cuidados críticos de altas concentraciones séricas en estado estacionario asegura la necesidad continua de productos IV incluso a medida que se expande la atención ambulatoria.

Se espera que los agentes orales crezcan a una CAGR del 3,95% de 2026 a 2031. El mecanismo de primera clase de gepotidacina muestra no inferioridad frente a nitrofurantoína en ensayos de Fase III para infecciones del tracto urinario, señalando una innovación renovada en formatos orales. Pivmecilinam demuestra una respuesta compuesta del 62% frente al 10% del placebo, mejorando las opciones de manejo ambulatorio. Los sistemas de administración especializados —nebulizados, tópicos o intramusculares— comprenden un segmento de "otros" modesto pero en crecimiento dirigido a infecciones de nicho como la contaminación de dispositivos asociada a biopelículas.

Análisis Geográfico

América del Norte mantuvo el 37,30% de los ingresos globales del mercado de terapéuticos para infecciones hospitalarias en 2025. La Red Nacional de Seguridad Sanitaria del CDC consolida políticas obligatorias de notificación de IAAS que mantienen una alta vigilancia terapéutica. El financiamiento de BARDA sustenta la rápida traducción de activos en desarrollo, culminando en recientes aprobaciones de la FDA como ceftobiprole y cefepima-enmetazobactam. Pfizer está invirtiendo USD 150 millones para modernizar una planta en Australia destinada a abastecer a más de 60 mercados de exportación, ilustrando el liderazgo regional en actualizaciones de fabricación responsable. La pendiente Ley PASTEUR podría estabilizar aún más los flujos de caja, dando forma a las estrategias de adquisición en los hospitales.

Se prevé que Asia-Pacífico registre una CAGR del 4,25% hasta 2031, la más rápida entre las principales regiones. Las reformas regulatorias de China y el Megaproyecto Nacional para Fármacos Innovadores han impulsado a 17 empresas con 20 ensayos antibacterianos, contribuyendo a la amplitud de la cartera y a la competencia de precios doméstica. India está aplicando un código de conducta para la comercialización de dispositivos médicos que fortalece los estándares de control de infecciones, aunque la gestión de efluentes farmacéuticos sigue siendo un desafío urgente, con altos residuos de antibióticos detectados en aguas residuales industriales. La variada madurez de la infraestructura en ASEAN y el sur de Asia genera una demanda heterogénea, aunque el aumento de los volúmenes de procedimientos crea un amplio impulso ascendente dentro del mercado de terapéuticos para infecciones hospitalarias.

Europa se beneficia de iniciativas coordinadas contra la RAM, como la asociación del Centro Fleming de GSK por £45 millones. La opinión positiva de la Agencia Europea de Medicamentos sobre aztreonam-avibactam marca la primera combinación de β-lactámico/inhibidor de β-lactamasa dirigida a productores de metalo-β-lactamasas, llenando un vacío terapéutico. La empresa conjunta Aurobac entre Boehringer Ingelheim, Evotec y bioMérieux añade capacidades de integración diagnóstico-terapéutica que pueden acortar el tiempo hasta la terapia efectiva. Las estrictas normas de descarga ambiental y las iniciativas de adquisición conjunta ayudan a armonizar la calidad de la cadena de suministro, aunque también elevan los costos de cumplimiento para los nuevos participantes en el mercado de terapéuticos para infecciones hospitalarias.

Panorama Competitivo

El mercado sigue siendo moderadamente concentrado. Merck & Co., Inc., F. Hoffmann-La Roche AG y otros anclan el segmento antibacteriano a través de una combinación de marcas consolidadas y activos en etapa avanzada. El zosurabalpin de Roche, actualmente en Fase 3, representa el primer agente novedoso para Acinetobacter baumannii resistente a carbapenémicos en décadas. La adquisición de Qpex Biopharma por parte de Shionogi amplía el acceso a derivados de ácido borónico y nuevos inhibidores de β-lactamasas.

Las asociaciones con IA se están multiplicando. La colaboración de Eli Lilly con OpenAI tiene como objetivo acelerar la generación de candidatos in silico, mientras que especialistas más pequeños como Infex Therapeutics y Centauri Therapeutics persiguen inmunoterapias, péptidos y cócteles de fagos para patógenos multirresistentes. La gestión ambiental es ahora un diferenciador competitivo; Pfizer integra los estándares de la Alianza Industrial contra la RAM en las auditorías de proveedores e informa públicamente sobre el progreso en los objetivos de efluentes.

Las oportunidades de espacio en blanco incluyen terapias vinculadas al diagnóstico de precisión, contratos de suscripción alineados con la administración hospitalaria y modalidades alternativas dirigidas a infecciones asociadas a biopelículas y dispositivos. Sin embargo, los nuevos participantes en el mercado deben navegar por programas clínicos intensivos en capital y políticas de reembolso en evolución que priorizan la verdadera novedad. En general, la rivalidad se intensifica a medida que los incentivos público-privados reducen el riesgo financiero y la IA comprime los plazos de descubrimiento en el mercado de terapéuticos para infecciones hospitalarias.

Líderes de la Industria de Terapéuticos para Infecciones Hospitalarias

AbbVie Inc.

Merck & Co., Inc.

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: CARB-X lanzó su ronda de financiación 2025 dirigida a amenazas de enfermedades infecciosas globales, asignando nuevas subvenciones a antimicrobianos en etapa temprana.

- Febrero de 2024: La FDA aprobó Exblifep (cefepima/enmetazobactam) para infecciones complicadas del tracto urinario, demostrando una tasa de respuesta compuesta del 79,1%.

- Marzo de 2023: Hikma Pharmaceuticals PLC lanzó su Cefazolina para Inyección. El fármaco está destinado al tratamiento de ciertas infecciones causadas por bacterias, incluidas infecciones del tracto urinario, piel, tracto respiratorio, revestimiento de las cámaras cardíacas y válvulas cardíacas, articulaciones, genitales, huesos, sangre, tracto biliar, y para profilaxis perioperatoria.

- Enero de 2023: Alkem lanzó el antibiótico Zidavi, que es una combinación de ceftazidima y avibactam. El fármaco está destinado al manejo de la neumonía adquirida en el hospital (NAH) y las infecciones intraabdominales complicadas (IIAc).

Alcance del Informe Global del Mercado de Terapéuticos para Infecciones Hospitalarias

Según el alcance del informe, los terapéuticos para infecciones hospitalarias son agentes antiinfecciosos o medicamentos que se utilizan para tratar infecciones adquiridas en el hospital (IAAS) o infecciones nosocomiales. Estas infecciones son adquiridas por el paciente en instalaciones de atención médica como hospitales debido a la presencia de patógenos infecciosos en la instalación, instrumentos, pacientes infectados y otros. Los fármacos utilizados para el tratamiento incluyen antibacterianos, antivirales, antifúngicos u otros según la infección. El mercado de terapéuticos para infecciones hospitalarias está segmentado por tipo de fármaco (fármacos antibacterianos, fármacos antifúngicos, fármacos antivirales y otros fármacos), por indicación (infecciones del torrente sanguíneo, infecciones del tracto urinario, infecciones del sitio quirúrgico, neumonía y otras indicaciones) y por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Fármacos Antibacterianos |

| Fármacos Antifúngicos |

| Fármacos Antivirales |

| Otros |

| Infecciones del Torrente Sanguíneo |

| Infecciones del Tracto Urinario |

| Infecciones del Sitio Quirúrgico |

| Neumonía (NAH/NAV) |

| Otros |

| Oral |

| Intravenosa |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Fármacos Antibacterianos | |

| Fármacos Antifúngicos | ||

| Fármacos Antivirales | ||

| Otros | ||

| Por Tipo de Infección | Infecciones del Torrente Sanguíneo | |

| Infecciones del Tracto Urinario | ||

| Infecciones del Sitio Quirúrgico | ||

| Neumonía (NAH/NAV) | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos para infecciones hospitalarias?

El mercado de terapéuticos para infecciones hospitalarias fue valorado en USD 12.280 millones en 2026 y se proyecta que alcance USD 14.280 millones en 2031.

¿Qué región domina las ventas actualmente?

América del Norte lidera con el 37,30% de los ingresos globales, respaldada por un sólido financiamiento y estrictos mandatos de vigilancia.

¿Qué clase de fármaco tiene la mayor participación?

Los antibacterianos representan el 71,55% de las ventas de 2025, impulsados por la demanda crítica de agentes de amplio espectro.

¿Por qué los antivirales crecen más rápido que otras clases?

Los patrones emergentes de resistencia viral y los nuevos enfoques de medicina de precisión están impulsando los antivirales a una CAGR del 3,65% hasta 2031.

Última actualización de la página el: