Tamaño y Participación del Mercado de Medicamentos Antirretrovirales

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

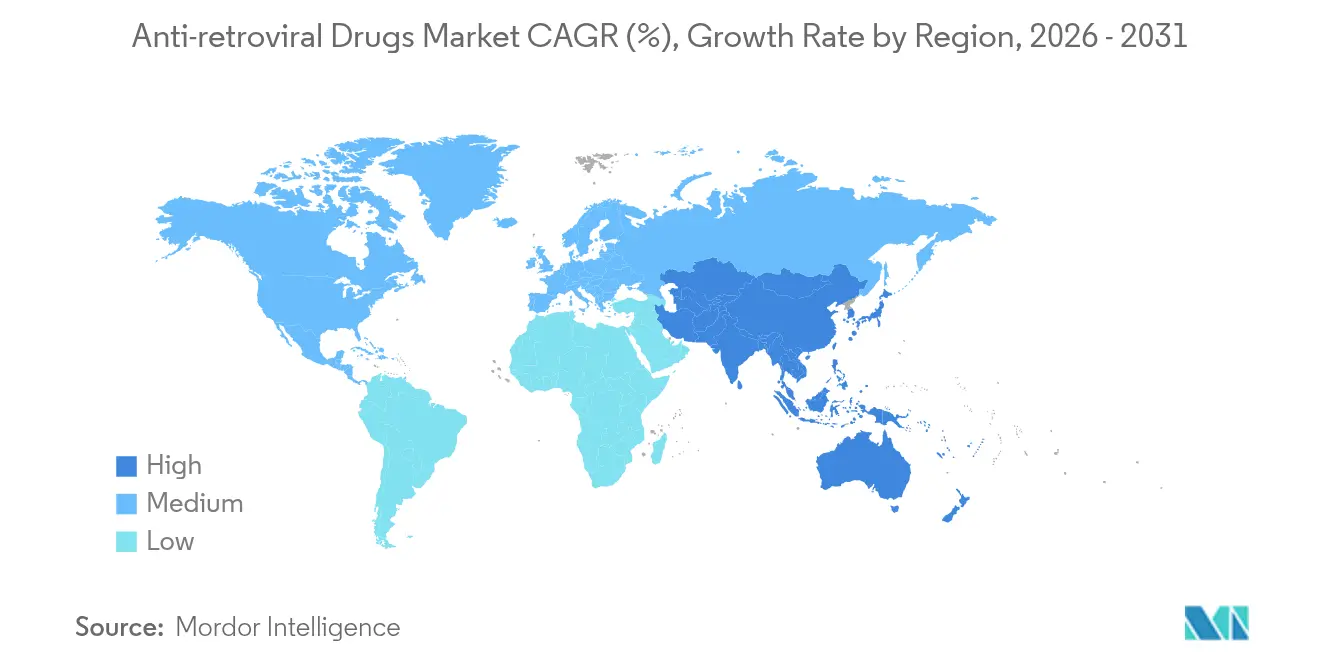

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

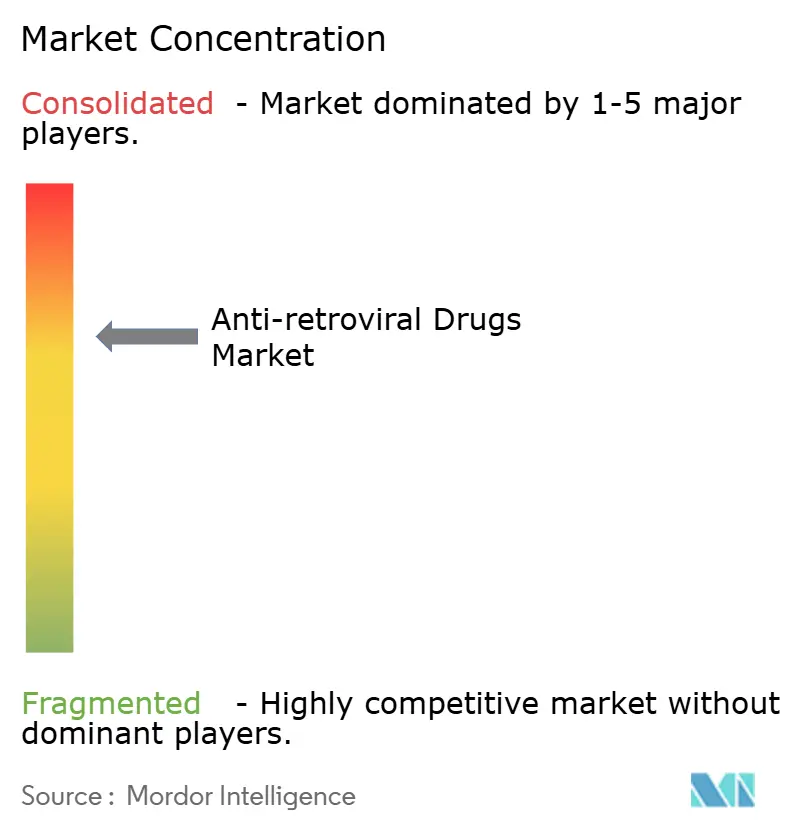

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Antirretrovirales por Mordor Intelligence

Se espera que el tamaño del mercado de medicamentos antirretrovirales crezca de USD 31,64 mil millones en 2025 a USD 32,92 mil millones en 2026 y se prevé que alcance USD 40,14 mil millones en 2031 a una CAGR del 4,05% durante 2026-2031. Este ritmo moderado marca una transición desde una expansión rápida anterior hacia una fase madura en la que la innovación, las estrategias de acceso diferenciado y la resiliencia de la cadena de suministro orientan el crecimiento. Los inyectables de acción prolongada, los regímenes orales de administración semanal y la profilaxis de ultra larga duración fortalecen la adherencia y abren nuevos segmentos de prevención, mientras que la atención primaria integrada y las herramientas digitales de adherencia amplían el alcance terapéutico. La intensidad competitiva aumenta a medida que las patentes de los medicamentos más vendidos se aproximan a su vencimiento, lo que impulsa tanto las extensiones del ciclo de vida de los productos de marca como el posicionamiento agresivo de los genéricos. Al mismo tiempo, el financiamiento de donantes, los marcos de precios escalonados y las inversiones en fabricación local continúan anclando la demanda en los países de ingresos bajos y medios, que representan casi la totalidad de las nuevas infecciones.

Conclusiones Clave del Informe

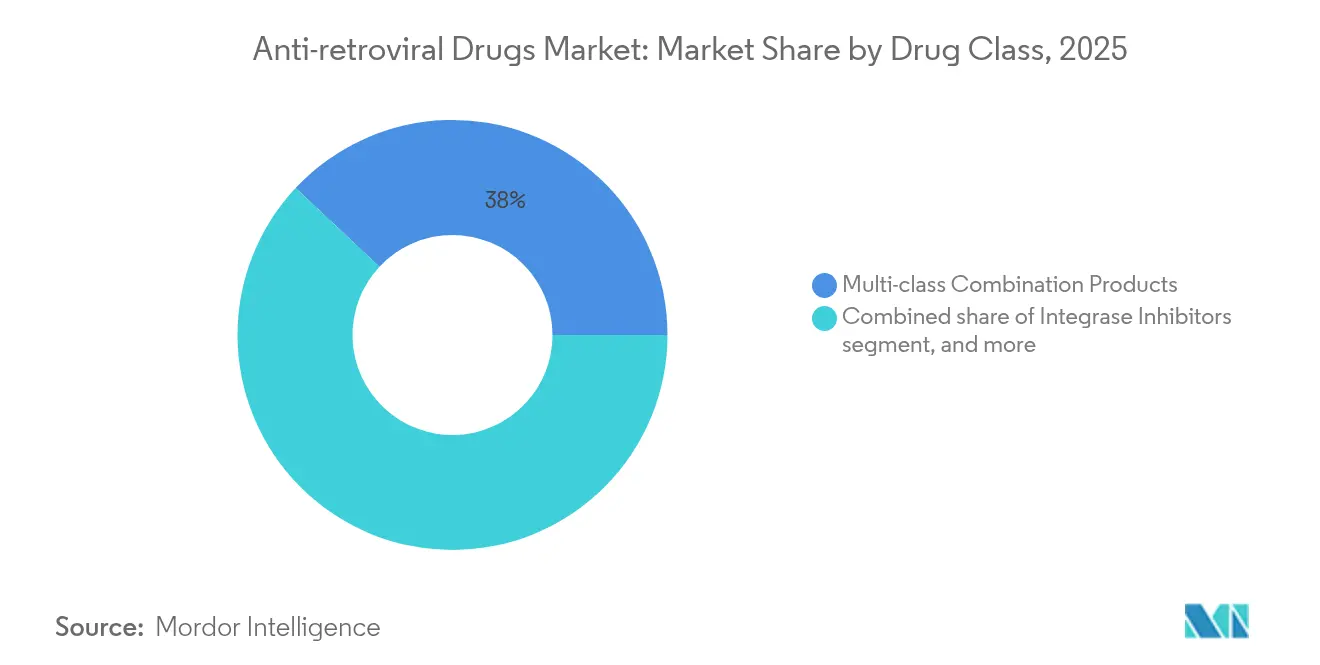

- Por clase de fármaco, los productos de combinación multiclase representaron el 38,02% de la participación del mercado de medicamentos antirretrovirales en 2025, y las combinaciones basadas en inhibidores de integrasa avanzan a una CAGR del 6,28% hasta 2031.

- Por tipo de régimen, los regímenes de comprimido único captaron el 51,78% del tamaño del mercado de medicamentos antirretrovirales en 2025, mientras que los inyectables de acción prolongada son los de mayor crecimiento con una CAGR del 6,63%.

- Por línea de terapia, la terapia de primera línea constituyó el 54,12% de los ingresos totales en 2025; la terapia de segunda línea se expande a una CAGR del 6,31% impulsada por los cambios motivados por la resistencia creciente.

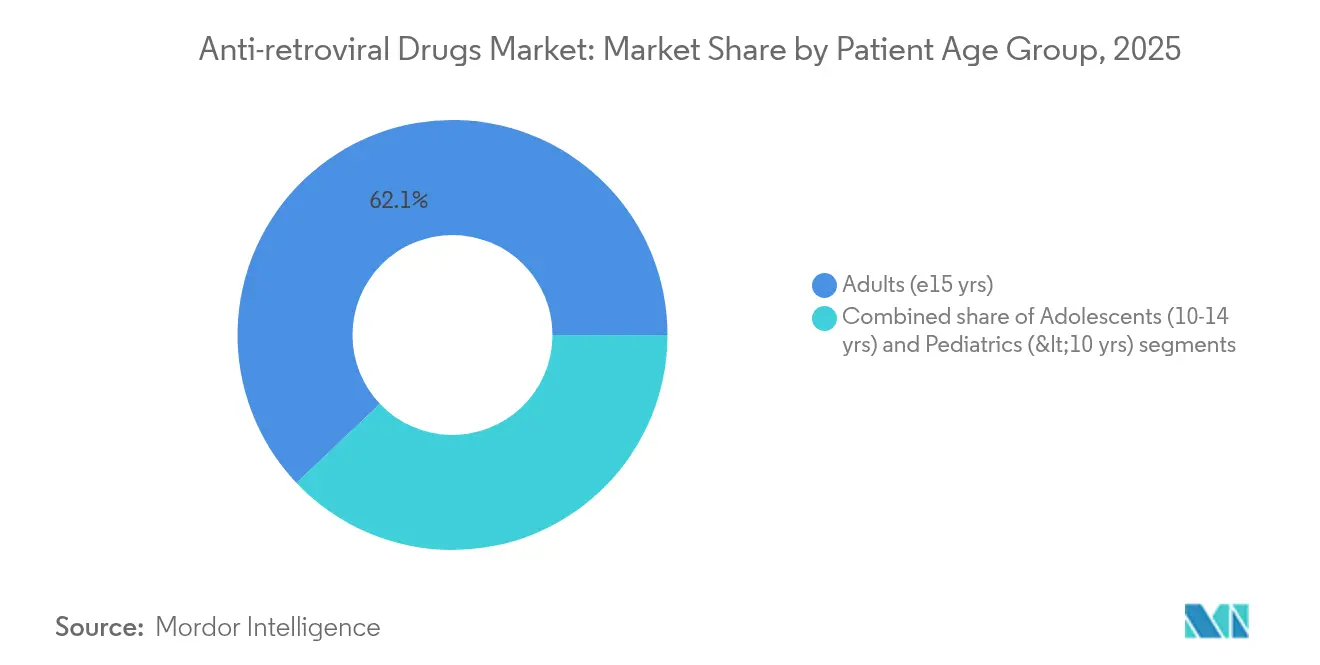

- Por grupo de edad del paciente, los adolescentes de 10 a 14 años contribuyeron con una CAGR del 7,41%, la tasa más alta entre todos los grupos de pacientes, en el mercado de medicamentos antirretrovirales.

- Por canal de distribución, las farmacias hospitalarias distribuyeron el 61,12% de los volúmenes totales en 2025 y se proyecta que lideren el crecimiento con una CAGR del 7,22% como centros para inyectables y atención integral del VIH.

- Por región, América del Norte retuvo el 41,95% de la participación en ingresos en 2025, aunque Asia-Pacífico registra la trayectoria regional más rápida con una CAGR del 6,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Antirretrovirales

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia mundial del VIH y expansión de la cobertura de tratamiento | +1.2% | África Subsahariana, Europa del Este, Asia Central | Largo plazo (≥ 4 años) |

| Mayor financiamiento público y de donantes para el acceso universal a la terapia antirretroviral | +0.8% | África Subsahariana, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Investigación y desarrollo continuo de nuevas terapias de acción prolongada | +0.6% | América del Norte, Europa, expansión hacia países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Creciente integración de la terapia antirretroviral en plataformas de atención primaria de salud | +0.4% | África Subsahariana, Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Expansión de tecnologías digitales de adherencia y monitoreo remoto | +0.3% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Vías regulatorias aceleradas para formulaciones pediátricas de terapia antirretroviral | +0.2% | Global, prioridad en países de alta carga | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Mundial del VIH y Expansión de la Cobertura de Tratamiento

Los programas contra el VIH ahora tienen como objetivo al 33% de las personas que viven con el virus que permanecen sin tratamiento, una cohorte concentrada en Europa emergente, Asia Central y partes de América Latina. El crecimiento de los presupuestos de los países de ingresos medios, combinado con estructuras de precios escalonados, impulsa el mercado de medicamentos antirretrovirales hacia regiones donde el potencial de gasto per cápita es mayor que los promedios históricos del África Subsahariana. A medida que más adultos envejecen con VIH, los regímenes tolerantes a comorbilidades con menores riesgos renales y óseos ganan terreno, sosteniendo el volumen incluso donde la incidencia está disminuyendo. Las políticas universales de prueba y tratamiento, impulsadas por la OMS, mantienen la demanda de primera línea resiliente, mientras que el monitoreo escalado de la carga viral identifica el fracaso más temprano y eleva la adopción de la segunda línea. Estas dinámicas refuerzan colectivamente una amplia base de demanda recurrente en todas las líneas de terapia[1]Organización Mundial de la Salud, "Datos Globales sobre el VIH 2025," WHO.int.

Mayor Financiamiento Público y de Donantes para el Acceso Universal a la Terapia Antirretroviral

La asignación de USD 9,2 mil millones del Fondo Mundial para 2024-2026 financia la adquisición plurianual y fortalece las cadenas de suministro en 70 países, anclando una demanda predecible para los proveedores. El giro de PEPFAR hacia el cofinanciamiento por parte de los países impulsa las partidas presupuestarias nacionales e invita a contratos directos entre fabricantes y gobiernos que acortan los ciclos de flujo de caja. Los compromisos de compra anticipada y las licencias voluntarias, como el acuerdo de lenacapavir de Gilead que cubre 120 países, fomentan una aceleración más temprana de los genéricos mientras protegen los márgenes del inventor a través de estructuras de regalías. En conjunto, los mecanismos de financiamiento combinado protegen al mercado de medicamentos antirretrovirales de la fatiga de los donantes en el mediano plazo, aunque el futuro estrés macroeconómico en los países donantes de altos ingresos sigue siendo un riesgo a vigilar[2]El Fondo Mundial, "Informe de Resultados 2024–2025," Theglobalfund.org.

Investigación y Desarrollo Continuo de Nuevas Terapias de Acción Prolongada

La aprobación de lenacapavir por la FDA en junio de 2025 validó el paradigma de ultra larga acción y ha acelerado los proyectos de seguimiento en desarrollo. La combinación oral semanal de lenacapavir-islatravir de Merck y Gilead registró una supresión viral del 94,2% en la semana 48, mientras que el anticuerpo N6LS de ViiV Healthcare avanza hacia estudios fundamentales que apuntan a una dosificación subcutánea poco frecuente. Las complejidades de fabricación —suspensión estéril, envasado de depósito de gran volumen, integridad de la cadena de frío— crean barreras que protegen a los titulares del mercado, aunque presentan desafíos de capacidad que han desencadenado más de USD 3 mil millones en inversiones anunciadas en plantas de inyectables en Estados Unidos y Europa desde 2024. Estas innovaciones rejuvenecen el margen de precios en los mercados occidentales maduros y amplían el alcance de la prevención en regiones de alta carga, aunque las restricciones de contención de costos moderan la adopción en entornos de bajos ingresos.

Creciente Integración de la Terapia Antirretroviral con Plataformas de Atención Primaria de Salud

Los modelos de servicio diferenciados trasladan la dispensación desde clínicas especializadas hacia centros de salud comunitarios donde las recetas de varios meses reducen las visitas a la clínica y las instalaciones urbanas congestionadas. Los reabastecimientos de seis meses, pioneros durante la COVID-19, constituyen ahora el estándar para los pacientes estables en varios programas del África Subsahariana, liberando capacidad del sistema y reduciendo los costos de desplazamiento de los pacientes. La delegación de tareas empodera a enfermeras y trabajadores de salud comunitarios para iniciar la terapia, ampliando las iniciaciones en distritos remotos que antes estaban desatendidos por médicos. Estos cambios favorecen los regímenes de dosis fija de comprimido único y los inyectables de acción prolongada que eliminan las preocupaciones de adherencia diaria. Los equipos de campo farmacéuticos se están reorganizando para apoyar la capacitación, la logística de la cadena de frío y la farmacovigilancia remota, integrándose más profundamente en las estructuras de atención primaria[3]Journal of Global Health Reports, "Evaluación de la Dispensación de Terapia Antirretroviral a Seis Meses," Joghreports.org.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia farmacológica persistente y mutaciones virales | –0.7% | África Subsahariana, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad a largo plazo y efectos adversos | –0.5% | Global, particularmente en cohortes de mayor edad | Mediano plazo (2-4 años) |

| Vulnerabilidades de la cadena de suministro en el abastecimiento de ingredientes farmacéuticos activos | –0.4% | India, China, África Subsahariana | Corto a mediano plazo (≤ 4 años) |

| Erosión de precios por competencia genérica y precios de referencia | –0.3% | América del Norte, Europa, mercados seleccionados de países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia Farmacológica Persistente y Mutaciones Virales

La vigilancia de la OMS muestra una resistencia al dolutegravir del 3,9-8,6% en pacientes sin tratamiento previo y del 19,6% en aquellos previamente expuestos, lo que empuja a los pagadores hacia regímenes de rescate de mayor costo. Las brechas en las pruebas de resistencia en entornos de bajos recursos enmascaran los fracasos multiclase emergentes y complican las actualizaciones de las guías clínicas. Los costos adicionales de laboratorio y de medicamentos de segunda línea tensionan los presupuestos de los donantes y los esquemas de seguro nacional, mientras que las terapias de rescate protegidas por patentes elevan aún más el gasto. Para los proveedores, el aumento de la resistencia reorienta las prioridades de la cartera hacia agentes con mayores barreras genéticas y modos de acción multimodales, elevando así los presupuestos de investigación y desarrollo y la complejidad de los ensayos.

Preocupaciones de Seguridad a Largo Plazo y Efectos Adversos

A medida que la mitad de las personas en terapia pronto tendrán más de 50 años, las complicaciones renales, cardiovasculares y metabólicas de los nucleósidos de generaciones anteriores crean un mercado creciente de cambio hacia agentes más seguros. Los eventos neuropsiquiátricos en el mundo real con inhibidores de integrasa y las elevaciones lipídicas con ciertos inhibidores de proteasa generan guías de monitoreo que favorecen los regímenes que requieren menos pruebas de laboratorio auxiliares. Las bases de datos de seguridad en el embarazo siguen siendo limitadas para la mayoría de los nuevos agentes, lo que requiere compromisos poscomercialización que aumentan los costos de farmacovigilancia. Estas preocupaciones moderan ligeramente el crecimiento al fomentar la cautela de los prescriptores y al extender los tiempos de revisión regulatoria para las moléculas de primera en su clase.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las Combinaciones Multiclase Aceleran la Durabilidad del Tratamiento

Los comprimidos de combinación multiclase mantuvieron el 38,02% de los ingresos en 2025 gracias a la dosificación simplificada y las altas barreras de resistencia que respaldan la durabilidad de primera línea. Los regímenes anclados en inhibidores de integrasa registraron una CAGR del 6,28%, la más alta dentro de esta clase, impulsados por regímenes de base de bictegravir o dolutegravir de administración diaria que mantienen una supresión ≥85% en cohortes con tratamiento previo intensivo. Los inhibidores nucleosídicos de la transcriptasa inversa siguen siendo un pilar fundamental a pesar de las señales históricas de riesgo óseo y renal; el tenofovir alafenamida reformulado mitiga estos riesgos y extiende la vida de la franquicia. Los inhibidores de proteasa continúan con uso de nicho para regímenes de rescate potenciados, pero disminuyen a medida que las preocupaciones metabólicas impulsan cambios en la preferencia de los médicos. Los nuevos inhibidores de entrada y los anticuerpos de amplia neutralización, incluido el albuvirtide pendiente de aprobación en China, añaden diversidad a la cartera de desarrollo, pero deben demostrar costo-efectividad para ganar prominencia en las guías clínicas.

La durabilidad impulsada por los inhibidores de integrasa y la simplicidad de la administración diaria ayudan a esta clase a capturar participación incremental de los inhibidores no nucleosídicos de la transcriptasa inversa, cuya vulnerabilidad a las mutaciones de un solo punto limita su adopción. Se proyecta que el tamaño del mercado de medicamentos antirretrovirales para las combinaciones basadas en integrasa supere los USD 18,64 mil millones en 2031, lo que refleja una confianza clínica sostenida y la expansión de las indicaciones aprobadas. Sin embargo, los fabricantes deben prepararse para la erosión genérica después de 2031 a medida que vencen las patentes clave, lo que los presiona a introducir potenciadores de próxima generación o versiones de depósito de ultra larga acción para proteger el valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Régimen: Los Inyectables de Acción Prolongada Redefinen la Conveniencia

Los regímenes de comprimido único dominaron las ventas de 2025, pero enfrentan una mayor competencia de las inyecciones de depósito que eliminan las barreras de adherencia diaria. La participación del mercado de medicamentos antirretrovirales de los regímenes de comprimido único está respaldada por la amplia familiaridad de los pagadores y la distribución simplificada, aunque su crecimiento se modera a dígitos bajos a medida que las cohortes con dificultades de adherencia se orientan hacia los inyectables. El régimen de acción prolongada cabotegravir-rilpivirina registró una adopción inicial en entornos de altos ingresos, y el intervalo de dosificación semestral de lenacapavir establece un nuevo estándar de conveniencia que podría desplazar la combinación de pagadores hacia canales de farmacia especializada.

Las tecnologías de implantes siguen siendo investigacionales, pero presentan un potencial disruptivo, especialmente para la prevención en poblaciones jóvenes de alta carga. El escalado de la fabricación de inyectables introduce fragilidades en la cadena de suministro —interrupciones de la cadena de frío, escasez de dispositivos— que los proveedores deben mitigar mediante la producción en sitios duales e inventarios de reserva. Se espera que el tamaño del mercado de medicamentos antirretrovirales dedicado a las modalidades de acción prolongada registre USD 6,12 mil millones en 2031 a una CAGR del 6,63%, con el éxito comercial inicial dependiendo de los incentivos de capacitación para los proveedores y los códigos de reembolso para los servicios de administración.

Por Línea de Terapia: La Adopción de la Segunda Línea Refleja los Patrones de Resistencia

Los regímenes de primera línea continuaron representando más del 54% de los ingresos de 2025 debido a los protocolos universales de prueba y tratamiento, aunque la resistencia transmitida creciente impulsa cambios más tempranos. Se proyecta que el tamaño del mercado de medicamentos antirretrovirales atribuido a la terapia de segunda línea alcance USD 12,86 mil millones en 2031, expandiéndose un 6,31% anual a medida que las pruebas genotípicas se vuelven más accesibles y las guías de la OMS recomiendan un ciclo rápido tras el fracaso confirmado. Los regímenes de tercera línea o de rescate siguen siendo especializados pero lucrativos, con cócteles de rescate multifármaco que pueden superar los USD 6.000 por paciente-año en países de ingresos medios, lo que subraya los desafíos de asequibilidad.

Las estrategias exitosas de "prueba y tratamiento" prolongan la esperanza de vida de los pacientes, generando ingresos acumulados en múltiples líneas de terapia. Sin embargo, los pagadores exigen cada vez más una justificación guiada por la resistencia antes de aprobar regímenes de rescate costosos, favoreciendo los productos que incluyen diagnósticos complementarios u ofrecen contratos basados en resultados vinculados a parámetros de supresión.

Por Grupo de Edad del Paciente: Las Necesidades de los Adolescentes Impulsan la Innovación en Formulaciones

Los adultos ≥15 años aún generan el 62,08% del gasto, aunque el grupo de adolescentes de 10 a 14 años crece más rápido con una CAGR del 7,41% a medida que las cohortes pediátricas envejecen. Las transiciones de atención exponen brechas históricas de adherencia y patrones complejos de resistencia, estimulando la demanda de comprimidos dispersables masticables y apoyo de adherencia basado en juegos. Tivicay PD y las dosis fijas dispersables de abacavir/lamivudina ilustran las respuestas tempranas, pero la amplitud de la cartera sigue siendo limitada, lo que otorga a los primeros en actuar una exclusividad de mercado extendida. El tamaño del mercado de medicamentos antirretrovirales para formulaciones pediátricas se situó en USD 1,65 mil millones en 2025 y se aproximará a USD 2,54 mil millones en 2031 a medida que los reguladores aceleren las opciones adaptadas a los niños.

Los pacientes adultos mayores generan nuevos desafíos farmacocinéticos a medida que la polifarmacia se vuelve rutinaria. Los ajustes de dosis y el monitoreo semanal añaden costos de servicio, pero extienden la duración de la terapia, suavizando los ingresos incluso cuando las infecciones incidentes disminuyen en algunas regiones de altos ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Hospitales Emergen como Centros de Atención Integrada

Las farmacias hospitalarias mantuvieron el 61,12% de participación en 2025 y se aceleran a una CAGR del 7,22%, lo que refleja su papel en expansión en la administración de inyecciones de depósito, la realización de pruebas de resistencia y la coordinación del manejo de comorbilidades. Las farmacias en línea también contribuyen a la diversificación del canal, creciendo al 5,41% de CAGR, pero el escrutinio regulatorio sobre la prescripción electrónica de sustancias controladas modera una expansión más amplia. Las cadenas de suministro de organizaciones no gubernamentales y donantes siguen siendo indispensables en los mercados del África Subsahariana, pero los modelos nacientes de fabricación local y envío directo comienzan a reducir los tiempos de entrega y a amortiguar las interrupciones de existencias. La participación del mercado de medicamentos antirretrovirales que transita por la entrega directa al paciente se duplicará para 2030, con la ayuda de aplicaciones móviles que programan reabastecimientos a domicilio y dispensadores automáticos de pastillas que monitorean la adherencia en tiempo real.

Los centros integrados de VIH en hospitales combinan servicios de farmacia, asesoramiento y laboratorio, y están preparados para capturar ingresos incrementales de los códigos de procedimiento vinculados a la administración de inyectables, paquetes de pago por desempeño y seguimientos de telesalud. Este enfoque integrado se sinergiza con las plataformas digitales de adherencia para fidelizar a los pacientes a redes de proveedores específicas.

Análisis Geográfico

América del Norte comandó el 41,95% de los ingresos del mercado de medicamentos antirretrovirales en 2025, beneficiándose del acceso temprano a las designaciones de avance y la cobertura de seguros que reembolsa rutinariamente entre USD 25.000 y 30.000 por paciente-año. La aprobación de lenacapavir por la FDA subraya el impulso innovador de la región, aunque los inminentes vencimientos de patentes de bictegravir (2036) y dolutegravir (2031) invitan a la erosión de precios y a los desafíos de los genéricos. Las negociaciones con los pagadores enfatizan los descuentos basados en resultados, lo que impulsa a los innovadores a suministrar evidencia del mundo real sobre la supresión sostenida y la mejora de la adherencia.

Europa le sigue con una trayectoria de crecimiento sólida aunque más lenta. Los marcos armonizados de evaluación de tecnologías sanitarias fomentan los lanzamientos simultáneos en múltiples países, mientras que las inversiones en fabricación, como el complejo de inyectables alemán de Eli Lilly por USD 2,5 mil millones, destacan el papel del continente en la seguridad del suministro global. Los umbrales de costo-efectividad impulsan licitaciones agresivas, particularmente en Europa Central y del Este, donde lenacapavir podría competir con genéricos de menor costo después de 2028. La experiencia de adquisición conjunta de la Unión Europea durante la pandemia informa las compras agrupadas regionales que podrían remodelar el poder de fijación de precios de los vendedores.

Asia-Pacífico ofrece la CAGR regional más rápida con un 6,86%, liderada por China e India, que juntas albergan a 3,6 millones de personas que viven con VIH. La epidemiología de China ahora se inclina hacia la transmisión heterosexual y los grupos de mayor edad, impulsando la demanda de regímenes compatibles con comorbilidades. Los actores nacionales escalan los anticuerpos y los inyectables de acción prolongada, mientras que la "ruta de la seda de la salud" de la Iniciativa de la Franja y la Ruta fomenta las exportaciones hacia África. India aprovecha su base genérica dominante; empresas como Laurus Labs expandieron la capacidad de ingredientes farmacéuticos activos para el VIH a una CAGR del 27% en el ejercicio fiscal 2023, apoyando tanto el escalado de la terapia local como las licitaciones internacionales de donantes.

El África Subsahariana sigue siendo céntrica en volumen, absorbiendo más de la mitad de los tratamientos globales, aunque la dependencia de los donantes aplana el crecimiento en valor. La mayor integración de la atención primaria y la dispensación múltiple de seis meses reducen los ingresos por paciente, pero la expansión de la cobertura eleva el tamaño absoluto del mercado. América del Sur y Europa del Este experimentan una incidencia resurgente, ofreciendo un crecimiento de nicho pero enfrentando diversos panoramas de reembolso y propiedad intelectual, como lo demuestra la licencia obligatoria de dolutegravir de Colombia que redujo los costos de adquisición en un 90%.

Panorama Competitivo

El mercado de medicamentos antirretrovirales está moderadamente concentrado; los cinco principales proveedores generaron aproximadamente el 75% de las ventas globales en 2024, lo que se traduce en una puntuación de concentración de mercado de 7. Gilead obtiene el 64% de sus ingresos corporativos de los terapéuticos para el VIH y continúa invirtiendo en carteras de acción prolongada para compensar las caídas de ingresos previstas por el vencimiento de patentes. ViiV Healthcare aprovecha el cabotegravir para fortalecer su franquicia de inyectables y persigue licencias voluntarias para anticiparse a las acciones obligatorias en los países de ingresos bajos y medios. Janssen extiende su línea de integrasa a través de estudios de ciclo de vida en subpoblaciones con comorbilidades, mientras que Merck codesarrolla regímenes orales semanales para diversificar el riesgo.

Las alianzas estratégicas dan forma a la dinámica de la cartera de desarrollo: Gilead y Merck comparten tecnologías de plataforma para lenacapavir-islatravir, y ViiV se asocia con Aurobindo, Cipla y Viatris para la fabricación de acceso al cabotegravir. Las plataformas de evidencia del mundo real que rastrean la adherencia y la supresión ahora figuran en las evaluaciones de licitaciones, favoreciendo a las empresas con conjuntos completos de soporte digital. Mientras tanto, los participantes chinos como Frontier Biotech se preparan para escalar el albuvirtide internacionalmente, señalando una futura competencia de precios en los nichos de inhibidores de fusión.

Líderes de la Industria de Medicamentos Antirretrovirales

Gilead Sciences, Inc.

ViiV Healthcare (GlaxoSmithKline plc, Pfizer, Shionogi)

Janssen Pharmaceuticals (Johnson & Johnson)

Merck & Co., Inc.

AbbVie Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La FDA aprobó lenacapavir (Yeztugo) como el primer régimen de profilaxis preexposición inyectable semestral, reportando una eficacia del 100% en 5.000 participantes del ensayo en Sudáfrica y Uganda.

- Febrero de 2025: Gilead obtuvo la revisión prioritaria de la FDA para lenacapavir basada en los estudios PURPOSE que demuestran superioridad frente al Truvada diario.

- Octubre de 2024: ViiV Healthcare se comprometió a triplicar el suministro anual de cabotegravir de acción prolongada para los mercados de países de ingresos bajos y medios.

- Septiembre de 2024: Fidson Healthcare anunció una planta nigeriana de USD 100 millones bajo la "ruta de la seda de la salud" de China para localizar la producción de antirretrovirales.

- Enero de 2024: Health Canada otorgó revisión prioritaria a la prevención de acción prolongada con cabotegravir, posicionando a Canadá como el primer mercado de profilaxis preexposición inyectable en las Américas.

- Octubre de 2023: Pharmascience inició una expansión de inyectables estériles de USD 120 millones en Quebec para triplicar la capacidad para 2026.

Alcance del Informe Global del Mercado de Medicamentos Antirretrovirales

Según el alcance del informe, los medicamentos antirretrovirales son medicamentos para tratar la infección por retrovirus, principalmente el VIH. Un retrovirus es un grupo de virus que pertenece a la familia Retroviridae, y se caracterizan por llevar su plan genético en forma de ácido ribonucleico (ARN). Los medicamentos antirretrovirales dificultan la multiplicación de estos virus en lugar de eliminarlos. El Mercado de Medicamentos Antirretrovirales está Segmentado por Clase de Fármaco (Inhibidores de Proteasa, Inhibidores de Integrasa, Productos de Combinación Multiclase, Inhibidores Nucleosídicos de la Transcriptasa Inversa (INTI), Inhibidores No Nucleosídicos de la Transcriptasa Inversa (INNTI) y Otras Clases de Fármacos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inhibidores de Proteasa |

| Inhibidores de Integrasa |

| Productos de Combinación Multiclase |

| Inhibidores Nucleosídicos de la Transcriptasa Inversa (INTI) |

| Inhibidores No Nucleosídicos de la Transcriptasa Inversa (INNTI) |

| Inhibidores de Entrada y Fusión |

| Otras Clases de Fármacos |

| Regímenes de Comprimido Único |

| Regímenes Orales Multipíldora |

| Inyectables de Acción Prolongada |

| Implantes y Formulaciones de Depósito |

| Primera Línea |

| Segunda Línea |

| Rescate / Tercera Línea |

| Adultos (≥15 años) |

| Adolescentes (10-14 años) |

| Pediátricos (<10 años) |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Cadenas de Suministro de Organizaciones No Gubernamentales y Donantes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Inhibidores de Proteasa | |

| Inhibidores de Integrasa | ||

| Productos de Combinación Multiclase | ||

| Inhibidores Nucleosídicos de la Transcriptasa Inversa (INTI) | ||

| Inhibidores No Nucleosídicos de la Transcriptasa Inversa (INNTI) | ||

| Inhibidores de Entrada y Fusión | ||

| Otras Clases de Fármacos | ||

| Por Tipo de Régimen | Regímenes de Comprimido Único | |

| Regímenes Orales Multipíldora | ||

| Inyectables de Acción Prolongada | ||

| Implantes y Formulaciones de Depósito | ||

| Por Línea de Terapia | Primera Línea | |

| Segunda Línea | ||

| Rescate / Tercera Línea | ||

| Por Grupo de Edad del Paciente | Adultos (≥15 años) | |

| Adolescentes (10-14 años) | ||

| Pediátricos (<10 años) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Cadenas de Suministro de Organizaciones No Gubernamentales y Donantes | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medicamentos antirretrovirales y a qué velocidad está creciendo?

El mercado generó USD 32,92 mil millones en 2026 y se prevé que alcance USD 40,14 mil millones en 2031, avanzando a una CAGR del 4,05%.

¿Qué categoría de producto se espera que ofrezca el crecimiento más rápido hasta 2031?

Los inyectables de acción prolongada lideran con una CAGR del 6,63%, ya que las opciones semestrales como lenacapavir redefinen tanto los paradigmas de tratamiento como de prevención.

¿Qué región tiene la mayor participación en ingresos y cuál crece más rápido?

América del Norte comandó el 41,95% de las ventas de 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta con un 6,86% hasta 2031.

¿Cómo es probable que las terapias de acción prolongada cambien los modelos de tratamiento para los proveedores y los pagadores?

Las inyecciones de depósito eliminan la carga de la pastilla diaria, desplazan la dispensación hacia las farmacias hospitalarias para los servicios de administración y abren la puerta al reembolso basado en resultados vinculado a la adherencia medida.

¿Cuáles son los principales desafíos que podrían limitar el impulso del mercado durante los próximos cinco años?

Las tasas crecientes de resistencia farmacológica que ya alcanzan hasta el 19,6% en pacientes con tratamiento previo y las preocupaciones de seguridad persistentes en cohortes de mayor edad restan conjuntamente aproximadamente 1,2 puntos porcentuales al CAGR previsto.

¿Qué tan concentrado está el panorama competitivo y qué significa esto para los nuevos participantes?

Los cinco principales fabricantes controlan aproximadamente el 75% de los ingresos globales, lo que arroja una puntuación de concentración de mercado de 7, por lo que los recién llegados necesitarán innovaciones de nicho o alianzas estratégicas para asegurar una participación significativa.

Última actualización de la página el: