Tamaño y participación del mercado de sistemas robóticos de clasificación de residuos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

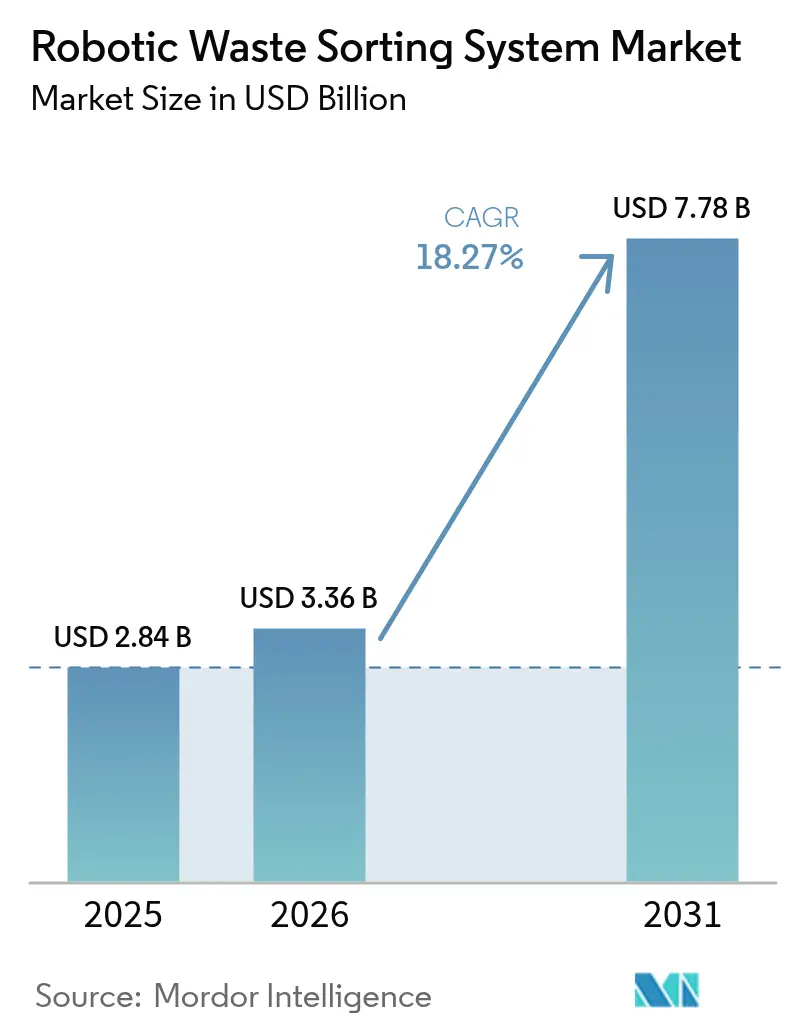

| Tamaño del Mercado (2026) | 3.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas robóticos de clasificación de residuos por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas robóticos de clasificación de residuos crezca de USD 2,84 mil millones en 2025 a USD 3,36 mil millones en 2026, y se prevé que alcance USD 7,78 mil millones en 2031 a una CAGR del 18,27% durante el período 2026-2031. El impulso de crecimiento en el mercado de sistemas robóticos de clasificación de residuos está impulsado por el endurecimiento de las normativas de desvío de residuos de vertederos, los mandatos de responsabilidad extendida del productor y la inversión sostenida en hardware de inteligencia artificial.[1] Parlamento Europeo, "Envases y residuos de envases," europarl.europa.eu La clasificación automatizada se ha convertido en una respuesta estratégica a la escasez de mano de obra en las instalaciones de recuperación de materiales (MRF, por sus siglas en inglés) y a las restricciones de China sobre las importaciones de baja calidad, ambas circunstancias que han incrementado el valor de los materiales reciclables de alta pureza. Las rápidas mejoras en la fusión de múltiples sensores permiten ahora a los robots reconocer más de 500 categorías de residuos con una precisión del 99%, elevando las tasas de recuperación y reduciendo las tarifas de eliminación de residuos. El arrendamiento basado en servicios está ganando terreno, aliviando las restricciones de capital, mientras que el gasto en ciberseguridad aumenta a medida que las flotas interconectadas exponen las instalaciones a amenazas de control industrial. Como resultado, el mercado de sistemas robóticos de clasificación de residuos continúa evolucionando de proyectos piloto hacia estrategias de inversión en infraestructura central en las economías avanzadas.

Conclusiones clave del informe

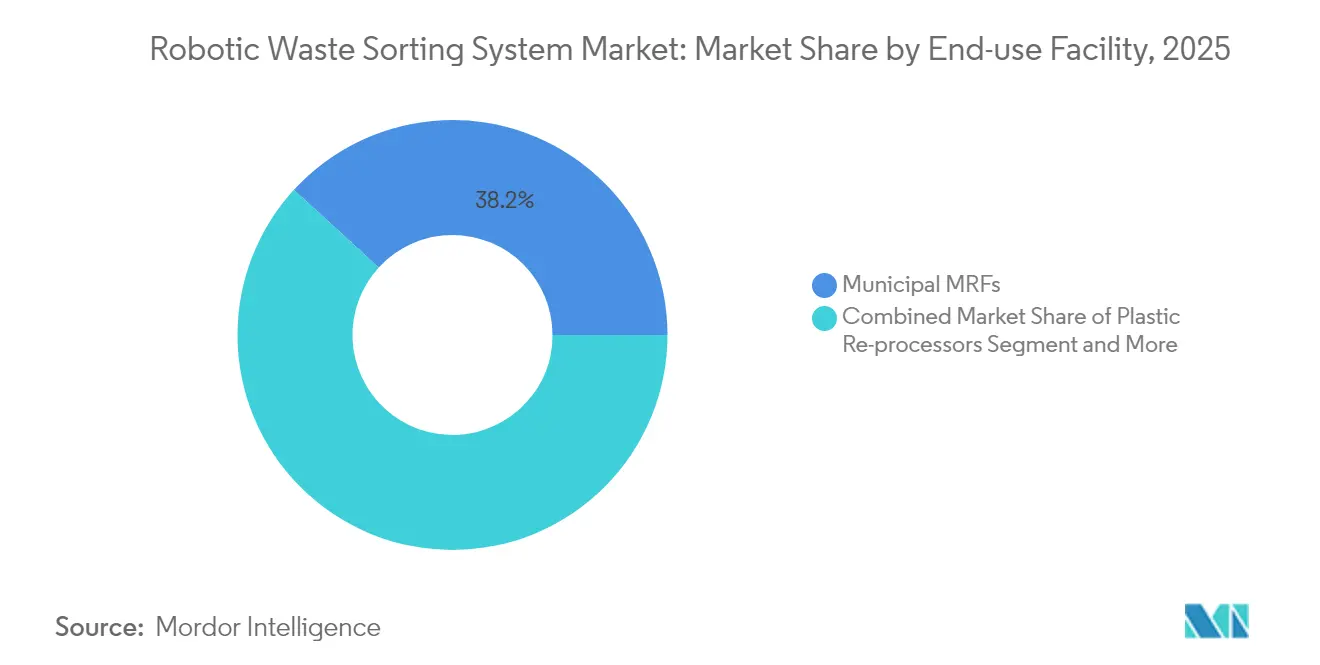

- Por instalación de uso final, las instalaciones municipales de recuperación de materiales lideraron con el 38,20% de la participación del mercado de sistemas robóticos de clasificación de residuos en 2025, mientras que se prevé que los reprocesadores de plástico se expandan a una CAGR del 20,35% hasta 2031.

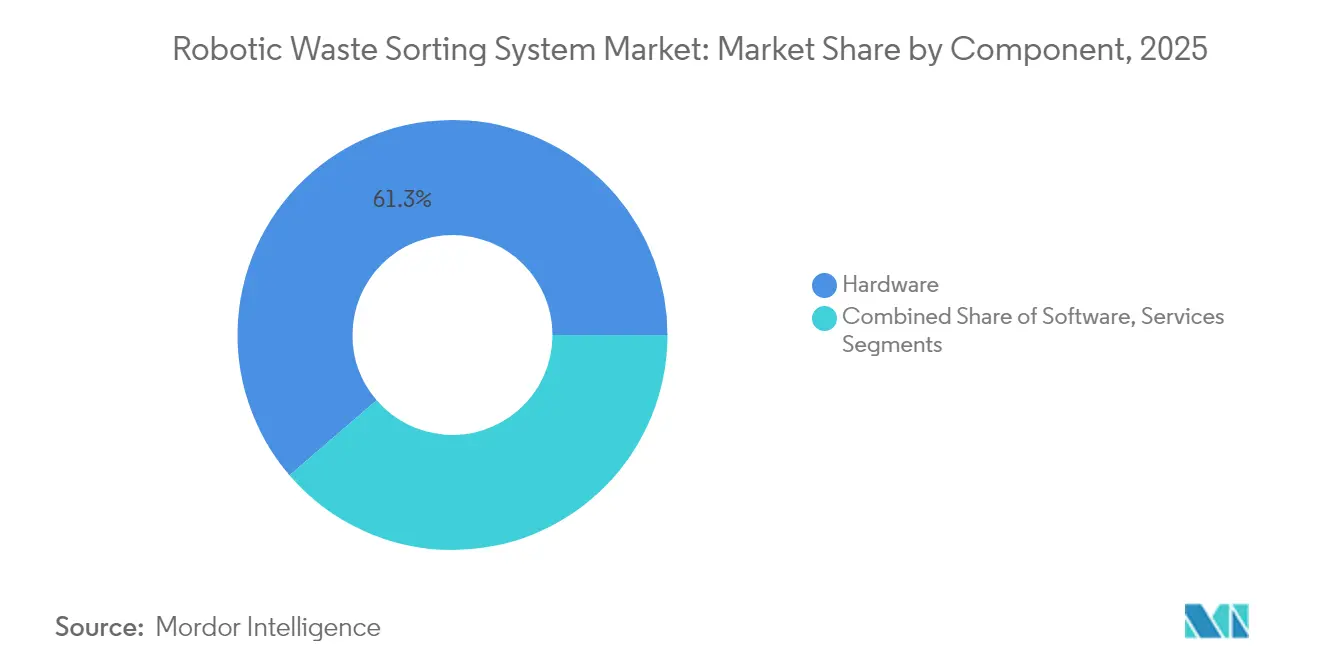

- Por componente, el hardware representó el 61,30% del tamaño del mercado de sistemas robóticos de clasificación de residuos en 2025; el software crece a una CAGR del 20,18% a medida que las capacidades de inteligencia artificial escalan.

- Por tecnología de clasificación, los sistemas ópticos NIR / hiperespectrales mantuvieron una participación del 43,40% del tamaño del mercado de sistemas robóticos de clasificación de residuos en 2025, mientras que las soluciones de visión artificial exclusiva están preparadas para una CAGR del 19,47% hasta 2031.

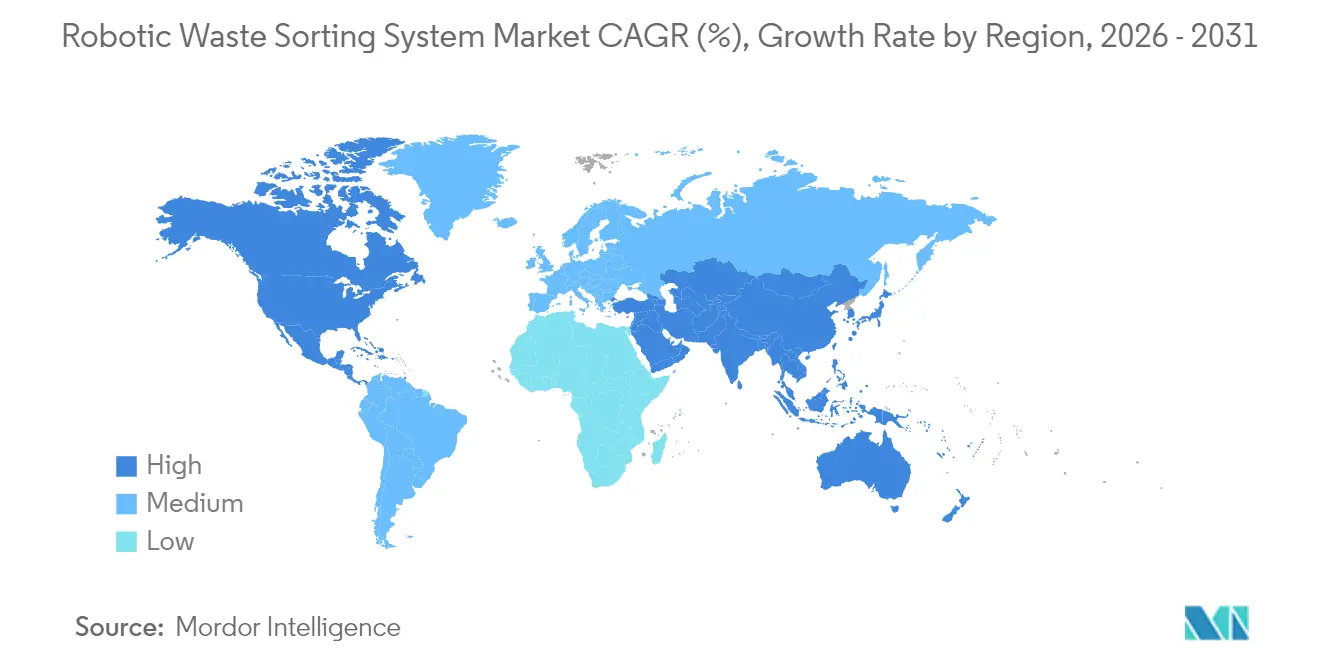

- Por geografía, América del Norte representó el 32,70% de los ingresos globales en 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas robóticos de clasificación de residuos

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Normativas más estrictas de desvío de vertederos y de responsabilidad extendida del productor | +4.2% | UE, Asia-Pacífico | Mediano plazo (2–4 años) |

| Prohibición de importaciones de residuos de baja calidad | +3.8% | Global, con efecto secundario en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Escasez de mano de obra y aumento de los costos operativos de las instalaciones de recuperación de materiales | +3.1% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Auge de los mandatos de envases con contenido reciclado | +2.9% | UE, marcas globales | Mediano plazo (2–4 años) |

| Demanda de datos de circuito cerrado habilitados por inteligencia artificial | +2.2% | América del Norte, centros tecnológicos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modelos de arrendamiento de robots basados en servicios de fabricantes de equipos originales | +1.8% | Mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Normativas más estrictas de desvío de vertederos y de responsabilidad extendida del productor

Las normativas de responsabilidad extendida del productor trasladan las cargas de costos de los municipios a los propietarios de marcas, y la medida de la UE de 2024 sobre envases exige que todos los envases sean reciclables y alcancen umbrales específicos de contenido reciclado para 2030 y 2040, acelerando la adopción de la automatización. [2]OCDE, "Responsabilidad extendida del productor e instrumentos económicos," oecd.org Los municipios y los productores despliegan ahora robots para garantizar una mayor pureza de los materiales y evitar las sanciones por responsabilidad extendida del productor. La OCDE señala que las tarifas variables de responsabilidad extendida del productor recompensan a las empresas que diseñan productos reciclables, lo que agudiza aún más la demanda de clasificación de precisión. Las instalaciones que despliegan sistemas robóticos reportan incrementos en las tasas de recuperación de 20 puntos porcentuales en los 12 meses posteriores a la puesta en marcha. Estos resultados fortalecen el mercado de sistemas robóticos de clasificación de residuos a medida que nuevos mandatos regionales replican el modelo de la UE.

Prohibición de importaciones de residuos de baja calidad por parte de China y otros países

La política de Espada Nacional de China exige una contaminación inferior al 0,5%, lo que obliga a las instalaciones de recuperación de materiales occidentales a modernizar sus equipos para recuperar los ingresos de exportación. Los robots proporcionan la precisión necesaria para cumplir el nuevo estándar de calidad, y los períodos de recuperación de la inversión han caído a menos de 24 meses en plantas de alto volumen. Prohibiciones similares en Malasia, Tailandia y Vietnam amplifican este impulsor. En consecuencia, el mercado de sistemas robóticos de clasificación de residuos se ha reorientado hacia la inversión en capacidad doméstica, con operadores de América del Norte añadiendo clasificadores de inteligencia artificial en líneas de plástico mixto para recuperar los márgenes de materias primas perdidos tras 2018.

Escasez de mano de obra y aumento de los costos operativos de las instalaciones de recuperación de materiales

Las tasas de rotación superiores al 100% llevaron a los gerentes a automatizar los trabajos más peligrosos. Los clasificadores humanos promedian 40 selecciones por minuto, mientras que los robots alcanzan 80 selecciones con un tiempo de actividad del 99%, duplicando el rendimiento y reduciendo los costos de horas extra. Los responsables de la toma de decisiones perciben un vínculo directo entre la automatización y la reducción de costos operativos, lo que sustenta la elaboración de presupuestos de capital para nuevas instalaciones y refuerza la expansión del mercado de sistemas robóticos de clasificación de residuos.

Auge de los mandatos de envases con contenido reciclado

Los grupos de bienes de consumo se han comprometido a utilizar entre un 25% y un 50% de plástico reciclado para 2030, creando primas para los gránulos aptos para uso alimentario. Los robots equipados con sensores hiperespectrales detectan los tipos de polímeros con una precisión del 99%, lo que permite a las instalaciones suministrar estas corrientes premium con mayores márgenes. Los reprocesadores de plástico registran, por tanto, los mayores libros de pedidos anticipados para líneas automatizadas, sustentando un crecimiento de dos dígitos en el mercado de sistemas robóticos de clasificación de residuos.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado gasto de capital e incertidumbre en el período de recuperación de la inversión | -2.8% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Exposición a ciberseguridad de robots con Internet Industrial de las Cosas | -1.9% | Infraestructura crítica global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital e incertidumbre en el período de recuperación de la inversión

Las líneas robóticas completas cuestan entre USD 2 y 5 millones, equivalente a entre 8 y 12 meses de ingresos para una instalación de recuperación de materiales de 100.000 toneladas. Las fluctuaciones en los precios de las materias primas alargan el período de recuperación de la inversión, retrasando la inversión en los mercados emergentes. El arrendamiento y los modelos de Robótica como Servicio (RaaS) están mitigando esta restricción al trasladar el gasto de gastos de capital a gastos operativos; sin embargo, el acceso a arrendamientos denominados en dólares sigue siendo limitado fuera de las economías desarrolladas. La industria de sistemas robóticos de clasificación de residuos avanza, por tanto, de manera desigual entre regiones con diferentes perfiles de acceso al capital.

Exposición a ciberseguridad de robots con Internet Industrial de las Cosas

Los robots conectados a la nube amplían la superficie de ataque para la infraestructura crítica de gestión de residuos. Estudios recientes destacan deficiencias en las protecciones de puntos finales fáciles de usar, lo que lleva a los operadores a integrar los estándares ISA/IEC 62443 y la segmentación de red por capas. [3]EURASIP Journal on Information Security, "Protección de sistemas robóticos ciberfísicos Las asignaciones presupuestarias para el refuerzo de la ciberseguridad forman ahora parte de los modelos de costo total de propiedad, añadiendo entre 3 y 5 puntos porcentuales al costo del ciclo de vida y moderando la velocidad de despliegue dentro del mercado de sistemas robóticos de clasificación de residuos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por instalación de uso final: las instalaciones municipales de recuperación de materiales anclan la demanda

Las instalaciones municipales de recuperación de materiales gestionaron el 38,20% del mercado de sistemas robóticos de clasificación de residuos en 2025, lo que refleja la mayor base instalada y los mayores volúmenes de residuos mixtos. A medida que estas plantas apuntan a umbrales de contaminación inferiores al 1%, los gerentes instalan robots de inteligencia artificial en las líneas de residuos para mejorar la pureza y reducir las tasas de vertedero. Se proyecta que el tamaño del mercado de sistemas robóticos de clasificación de residuos para las instalaciones municipales de recuperación de materiales crezca a una CAGR constante del 14,62% hasta 2031, respaldado por programas de financiación estatales en los Estados Unidos y subvenciones provinciales en Canadá.

Los reprocesadores de plástico, aunque menores en términos absolutos, se aceleran a una CAGR del 20,35%. El segmento capta la demanda de marcas de bienes de consumo envasados que persiguen estrategias de circuito cerrado. Los robots se especializan en la separación de polímeros, extrayendo PET y HDPE clasificados por color que alcanzan primas de precio de hasta un 30% sobre los equivalentes en fardos mixtos. Como resultado, se espera que los reprocesadores de plástico mantengan una participación del 23,10% en el mercado de sistemas robóticos de clasificación de residuos para 2031, reduciendo la brecha con las instalaciones municipales de recuperación de materiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de residuo clasificado: los plásticos dominan en complejidad

Los plásticos representaron el 38,60% de los ingresos en 2025 y continúan exhibiendo la adopción más rápida. Los sistemas de inteligencia artificial identifican ahora películas multicapa y PET de colores con una precisión casi de laboratorio. En términos de cadena de valor, cada reducción de un punto porcentual en la contaminación de fardos de plástico eleva los precios de reventa en USD 25 por tonelada, respaldando los argumentos de inversión. El papel y el cartón siguen siendo una categoría estable a medida que los escáneres ópticos se ajustan a la tinta y los residuos. Los metales disfrutan de una captura robusta mediante corrientes de Foucault, aunque los robots añaden valor al aislar aleaciones de aluminio de alta calidad. La clasificación del vidrio se beneficia de los modelos de detección de color por inteligencia artificial que elevan la recuperación del 70% al 85% en plantas escandinavas.

Se proyecta que el tamaño del mercado de sistemas robóticos de clasificación de residuos solo para plásticos supere los USD 3,01 mil millones para 2031, equivalente al 38,60% del valor global. La capacidad de los robots para clasificar resinas complejas posiciona al segmento para una expansión sostenida de dos dígitos.

Por componente: el software captura los grupos de valor

El hardware aún representó el 61,30% de los ingresos en 2025; sin embargo, el software es el motor de creación de valor. Las plataformas de reconocimiento de cuarta generación, como ZenBrain, representan ahora el 35% del total de la lista de materiales en nuevos pedidos, frente al 20% en 2022. Los algoritmos de mantenimiento predictivo reducen el tiempo de inactividad no planificado en un 40%, mientras que el aprendizaje continuo extiende la vida útil del sistema, mitigando el riesgo de obsolescencia.

El mercado de sistemas robóticos de clasificación de residuos observa que los ingresos por software crecen a una CAGR del 20,18% hasta 2031, superando la expansión del hardware. Se prevé que los servicios, incluidos los contratos de Robótica como Servicio, alcancen ingresos anuales de USD 1,12 mil millones para 2031, lo que refleja un giro estratégico hacia la fijación de precios basada en resultados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tecnología de clasificación: la visión artificial desafía a la hiperespectral

Las plataformas ópticas NIR / hiperespectrales mantuvieron una participación del 43,40%, respaldadas por un historial de rendimiento de tres décadas en la identificación de polímeros. Sin embargo, la visión artificial exclusiva crece a la CAGR más alta del 19,47% hasta 2031, mientras estas soluciones ganan terreno donde la flexibilidad supera la especificidad química. Estos sistemas procesan 200 elementos por fotograma y pueden adaptarse a cintas transportadoras existentes a la mitad del costo de los equipos ópticos completos.

Las configuraciones híbridas de múltiples sensores siguen siendo la solución premium para residuos de construcción o residuos electrónicos, pero los equipos de adquisición despliegan cada vez más sistemas de visión pura en líneas de fibra y plástico rígido, acelerando la democratización del mercado de sistemas robóticos de clasificación de residuos.

Análisis geográfico

América del Norte representó el 32,70% de los ingresos globales en 2025, con los primeros adoptantes de robots ampliando sus flotas para compensar la rotación de personal y cumplir los mandatos de tasas de reciclaje en California, Oregón y Colorado. Waste Management invirtió por sí sola USD 1,4 mil millones en instalaciones habilitadas con inteligencia artificial entre 2024 y principios de 2025. La región alberga más de 400 unidades de AMP Robotics, y se proyecta que el tamaño del mercado de sistemas robóticos de clasificación de residuos en los Estados Unidos supere los USD 2,34 mil millones para 2031.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,15%. El giro de la política doméstica de China de importador a reciclador desencadenó un aumento en la adición de capacidad, incluidas las líneas de residuos de construcción de ZenRobotics en Shanghái. Las plantas municipales de Japón despliegan clasificadores de vidrio con inteligencia artificial que elevan las tasas de recuperación de cullet ámbar y blanco, apoyando los objetivos del país de botella a botella. Los robots ATron de Corea del Sur demuestran una precisión del 99,3% y muestran potencial de exportación en toda la ASEAN. En consecuencia, se prevé que la participación de Asia-Pacífico en el mercado de sistemas robóticos de clasificación de residuos aumente del 27,40% en 2025 al 33,20% en 2031.

Europa se beneficia de las maduras normativas de responsabilidad extendida del productor que financian la inversión de capital. La planta autónoma de clasificación de residuos de construcción de Dinamarca alcanza una pureza del 98% para los áridos reciclados, estableciendo nuevos referentes de economía circular. La primera iniciativa de clasificación con inteligencia artificial de España bajo Urbaser señala una adopción ibérica más amplia. Aunque el crecimiento es más estable que en Asia-Pacífico, la región sigue siendo un banco de pruebas tecnológico, manteniendo una alta concentración de proyectos piloto y patentes que informan los estándares globales para el mercado de sistemas robóticos de clasificación de residuos.

Panorama competitivo

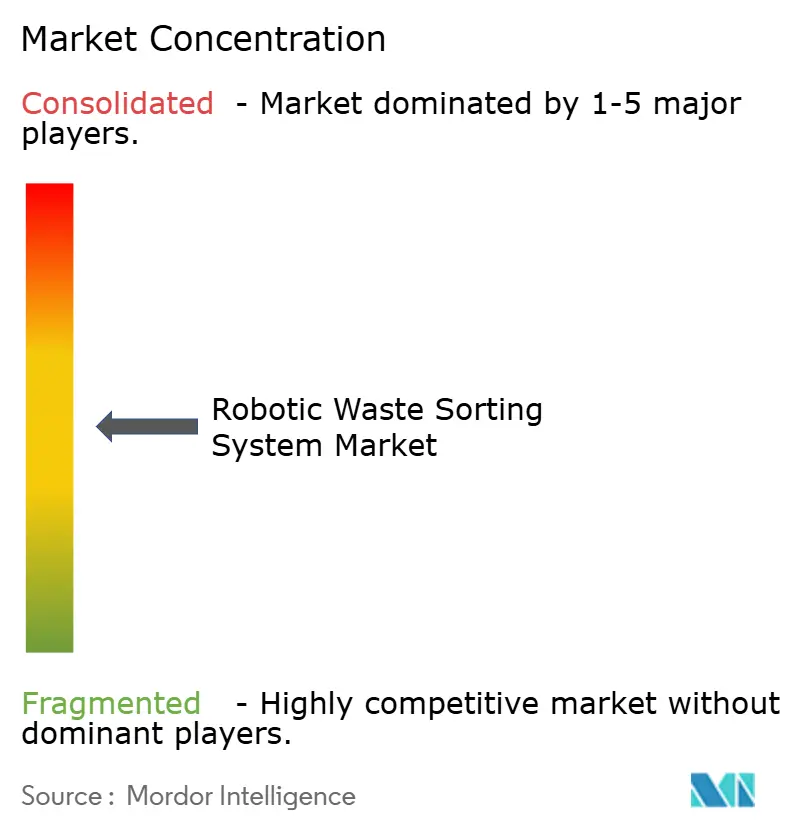

El mercado está moderadamente fragmentado, con los principales actores que mantienen una participación de ingresos combinada del 45%. AMP Robotics, ZenRobotics (Terex) y TOMRA Systems siguen siendo líderes tecnológicos, diferenciándose cada uno por sus plataformas de inteligencia artificial propietarias y sus carteras de sensores. La adquisición de ZenRobotics por parte de Terex en 2022 integró las capacidades de equipos pesados con la inteligencia robótica, permitiendo la venta cruzada en los segmentos de metales y demolición. TOMRA aprovecha su base instalada de sensores para vender módulos de inteligencia artificial adicionales, mientras que AMP expande su plataforma de análisis en la nube, monetizando los datos de rendimiento para la optimización de procesos.

Innovadores emergentes como Everest Labs y Greyparrot se centran en plataformas de visión de adaptación que reducen las barreras para las instalaciones de recuperación de materiales de nivel medio. Estas empresas utilizan modelos de negocio con bajo requerimiento de capital y contratos de Robótica como Servicio para capturar proyectos en nuevos mercados en América Latina y Oriente Medio. Se espera que la actividad de fusiones y adquisiciones se intensifique a medida que los actores establecidos busquen capacidades de inteligencia artificial y cobertura regional, impulsando una consolidación gradual dentro del mercado de sistemas robóticos de clasificación de residuos. Las solicitudes de patentes en torno a la fusión de múltiples sensores y la detección de composición química se han más que duplicado desde 2022, lo que subraya la intensidad competitiva.

Líderes de la industria de sistemas robóticos de clasificación de residuos

Machinex Industries Inc

AMP Robotics Corporation

ZenRobotics Ltd

Sadako Technologies

Bulk Handling Systems (BHS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Recology King County instaló robots Glacier AI para reducir la contaminación en su instalación de recuperación de materiales en Washington, alineándose con un objetivo estratégico de cero vertedero y mostrando el control de procesos basado en datos.

- Mayo de 2025: el Instituto Tecnológico de Fukuoka se asoció con Temasek Polytechnic y la Universidad de Hanói para presentar un sistema de compostaje robótico en la EXPO 2025 de Osaka, representando un marco de colaboración para la comercialización de investigación y desarrollo transfronteriza.

- Enero de 2025: AETECH comercializó su robot ATron en Corea, alcanzando 13 instalaciones domésticas y señalando la preparación del mercado para sistemas de alta precisión y costo medio dirigidos a ciudades secundarias.

- Enero de 2025: el Instituto Tecnológico de Dinamarca se unió a Refind Technologies para automatizar la extracción de baterías de residuos electrónicos, extendiendo las aplicaciones robóticas a nichos de residuos peligrosos y fortaleciendo el cumplimiento de la economía circular.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura principal

Nuestro estudio define el mercado de sistemas robóticos de clasificación de residuos como los ingresos generados por unidades robóticas fijas o móviles de nueva instalación que identifican, recogen y separan flujos de residuos sólidos dentro de instalaciones de recuperación de materiales, reprocesadores de plástico, recicladores de residuos electrónicos, líneas de clasificación de construcción y demolición, y plantas industriales de reciclaje. Estos sistemas combinan sensores de visión, software de inteligencia artificial y hardware de agarre, y el tamaño del mercado se expresa en dólares estadounidenses constantes de 2025, cubriendo únicamente el hardware, el software integrado y los servicios del primer año.

Exclusión del alcance: no contabilizamos los ingresos de clasificadores ópticos sin brazos robóticos de recogida, contratos de mantenimiento plurianuales ni vehículos autónomos de recogida de residuos.

Descripción general de la segmentación

- Por instalación de uso final

- Instalaciones municipales de recuperación de materiales

- Plantas industriales y comerciales de reciclaje

- Instalaciones de construcción y demolición

- Reprocesadores de plástico

- Recicladores de residuos electrónicos

- Por tipo de residuo clasificado

- Plásticos

- Papel y cartón

- Metales

- Vidrio

- Residuos orgánicos y alimentarios

- Escombros mixtos de construcción y demolición

- Por componente

- Hardware

- Software

- Servicios (instalación, operación y mantenimiento, arrendamiento)

- Por tecnología de clasificación

- Visión artificial exclusiva

- Óptica NIR / hiperespectral

- Láser 3D y rayos X

- Híbrido de múltiples sensores

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN-6

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar)

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con gerentes de plantas en América del Norte, Europa y Asia, integradores de sistemas, proveedores de sensores y funcionarios de adquisiciones municipales. Sus perspectivas confirmaron las presiones de costos laborales, la velocidad de clasificación alcanzable y la dispersión de precios, lo que nos permitió ajustar los recuentos de unidades y los supuestos de utilización.

Investigación documental

Los analistas de Mordor revisaron conjuntos de datos abiertos como las cuentas de residuos de Eurostat, el Panel de Avance del Reciclaje de la Agencia de Protección Ambiental de los Estados Unidos, los registros de exportación del Centro de Residuos Sólidos de China y las bibliotecas de patentes de Questel para calibrar la base instalada y la difusión tecnológica. Las publicaciones especializadas de la Asociación Internacional de Residuos Sólidos, Plastics Europe y la Oficina Internacional del Reciclaje, junto con los informes anuales 10-K y los comunicados de prensa de las empresas, nos ayudaron a mapear las nuevas adiciones de instalaciones, el rendimiento y los precios de venta promedio. También utilizamos inteligencia de pago de D&B Hoovers para los desgloces de ingresos y de Dow Jones Factiva para el flujo de operaciones que señala la expansión de capacidad. Estas fuentes dieron forma al esqueleto histórico que posteriormente validamos. La lista es ilustrativa; muchos otros canales informaron la recopilación y verificación de datos.

Dimensionamiento del mercado y previsión

Una construcción descendente comenzó con los volúmenes de residuos municipales y comerciales por región, convertidos en toneladas direccionables tras los filtros de tasa de recuperación, y luego traducidos en demanda de robots a través de las ratios observadas de robots por tonelada. Las verificaciones cruzadas ascendentes consolidaron los envíos reportados por los principales proveedores y los precios de venta promedio ponderados para validar los totales. Los impulsores clave del modelo incluyen la generación de residuos per cápita, los mandatos de reciclaje, el rendimiento promedio de las plantas, las tendencias de costos de capital, la adopción de suscripciones de software y las curvas de aprendizaje de precios de sensores. Las previsiones a cinco años se basan en regresión multivariante combinada con análisis de escenarios, con coeficientes variables revisados por nuestro panel de entrevistas.

Validación de datos y ciclo de actualización

Los resultados pasan controles de varianza frente a las curvas históricas de adopción y los referentes independientes de procesamiento de residuos antes de la revisión por parte de los directivos. Actualizamos el modelo cada año, y los recálculos intermedios se activan cuando un evento material, como una prohibición nacional de vertederos o una ronda de financiación importante, cambia la economía de adopción.

Por qué la línea de base de robots de clasificación de residuos de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes flujos de residuos, rangos de precios y momentos de actualización.

Año publicado más cercano utilizado cuando no se dispone de un valor para 2025.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2,84 mil millones | ||

| USD 2,70 mil millones (2023) | Consultora global A | Incluye servicios de adaptación y tarifas de alquiler |

| USD 2,00 mil millones (2023) | Asociación industrial B | Excluye plantas industriales de reciclaje y aplica precios de venta promedio más bajos |

| USD 2,17 mil millones (2023) | Analista regional C | Utiliza ratios conservadoras de robots por tonelada y tipos de cambio de 2022 |

La comparación muestra que la disciplinada selección del alcance y la actualización anual de Mordor ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente, rastreable hasta variables claras y pasos reproducibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de sistemas robóticos de clasificación de residuos?

El tamaño del mercado global de sistemas robóticos de clasificación de residuos es de USD 3,36 mil millones en 2026 y se prevé que alcance USD 7,78 mil millones para 2031.

¿Qué segmento de instalación de uso final lidera el mercado?

Las instalaciones municipales de recuperación de materiales mantienen la mayor participación con el 38,20% en 2025 debido a los volúmenes de residuos urbanos y los estrictos objetivos de reciclaje.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La expansión del reciclaje doméstico de China, las iniciativas de clasificación de precisión de Japón y los despliegues de robots de inteligencia artificial de Corea del Sur impulsan una CAGR del 18,15% hasta 2031.

¿Cómo afectan los modelos de Robótica como Servicio a la adopción?

La Robótica como Servicio traslada el gasto de los presupuestos de capital a los presupuestos operativos, acortando los ciclos de recuperación de la inversión y permitiendo que instalaciones más pequeñas adopten la automatización.

¿Qué estándares de ciberseguridad se aplican a los robots de clasificación de residuos?

Los operadores adoptan cada vez más los marcos ISA/IEC 62443 para gestionar los riesgos cibernéticos asociados con los robots industriales conectados a la nube.

Última actualización de la página el: