Tamaño y Participación del Mercado de Diseño y Desarrollo de Productos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diseño y Desarrollo de Productos por Mordor Intelligence

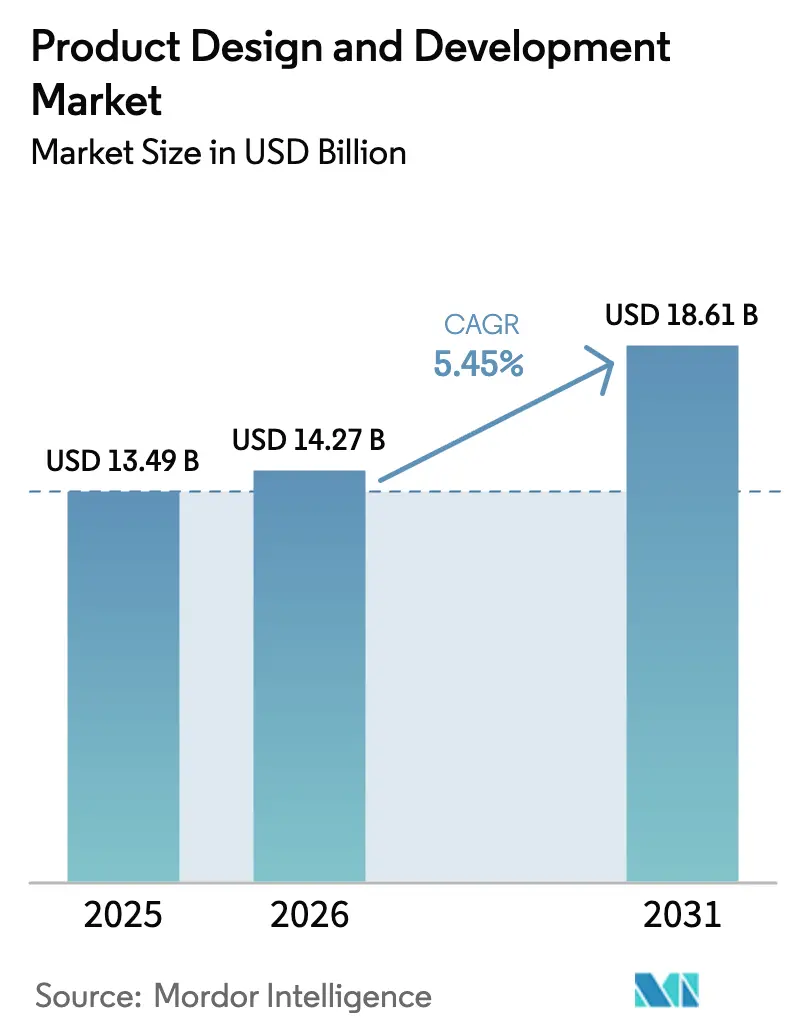

Se espera que el tamaño del Mercado de Diseño y Desarrollo de Productos aumente de USD 13,49 mil millones en 2025 a USD 14,27 mil millones en 2026 y alcance USD 18,61 mil millones en 2031, creciendo a una CAGR del 5,45% durante 2026-2031.

El impulso proviene de los fabricantes de equipos originales (OEM) que adoptan estrategias de activos ligeros, externalizando la ingeniería a socios especializados capaces de absorber los costos de cumplimiento de la norma ISO 13485, las licencias de simulación basadas en IA y los crecientes costos de validación de ciberseguridad. Las plataformas de diseño generativo acortan los ciclos de concepto a prototipo, mientras que los implantes miniaturizados y los parches portátiles requieren una ingeniería de sistemas multidisciplinaria que pocos equipos internos pueden financiar de manera sostenible. Los propietarios de capital privado presionan a los OEM de nivel medio para reasignar capital hacia evidencia clínica y acceso al mercado, reforzando la demanda de talento externo de diseño a costo variable. A nivel regional, Asia-Pacífico se acelera gracias a los incentivos de fabricación soberana, aunque América del Norte conserva la mayor base de clientes instalada para proyectos de alta complejidad. La intensidad competitiva es moderada; las 10 principales casas de diseño concentran el 40% de los ingresos globales, dejando amplio margen para especialistas en nichos de herramientas quirúrgicas de un solo uso y aplicaciones de software como dispositivo médico.

Conclusiones Clave del Informe

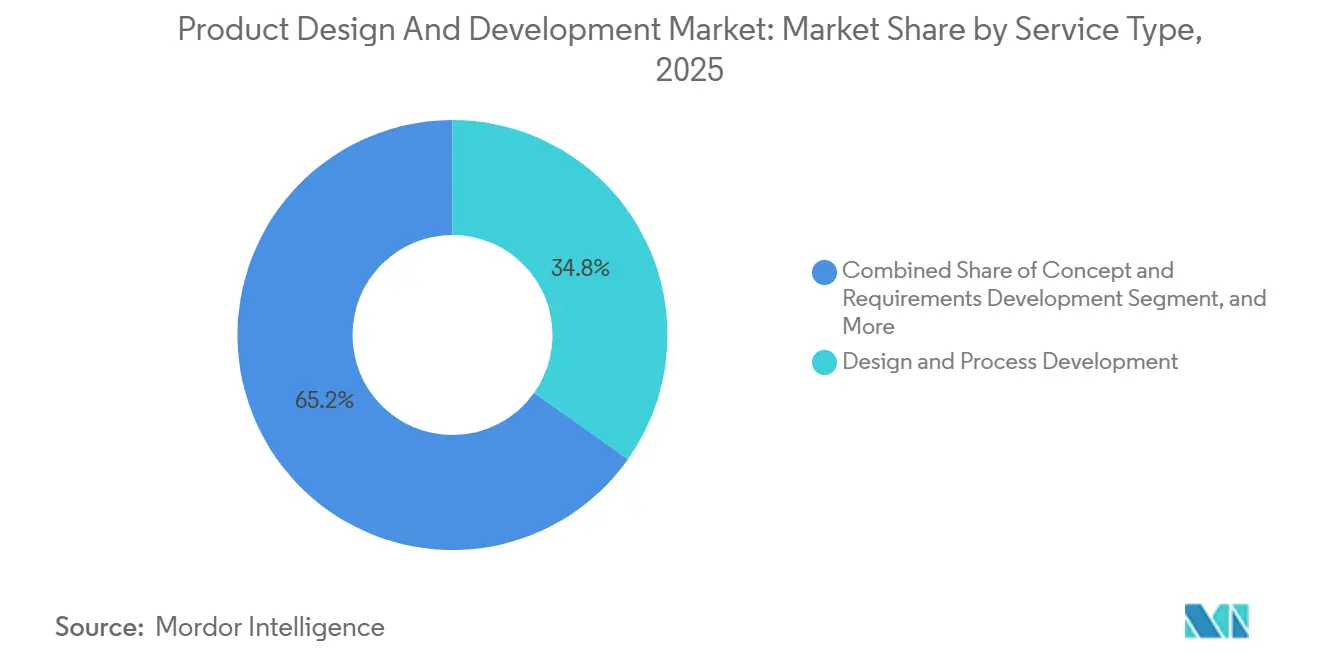

- Por tipo de servicio, el desarrollo de diseño y procesos lideró con una participación de ingresos del 34,81% en 2025; se proyecta que la verificación de diseño y procesos se expanda a una CAGR del 6,96% hasta 2031.

- Por aplicación, los equipos de diagnóstico representaron el 29,37% del mercado de diseño y desarrollo de productos en 2025, mientras que se proyecta que los equipos terapéuticos crezcan a una CAGR del 7,41% hasta 2031.

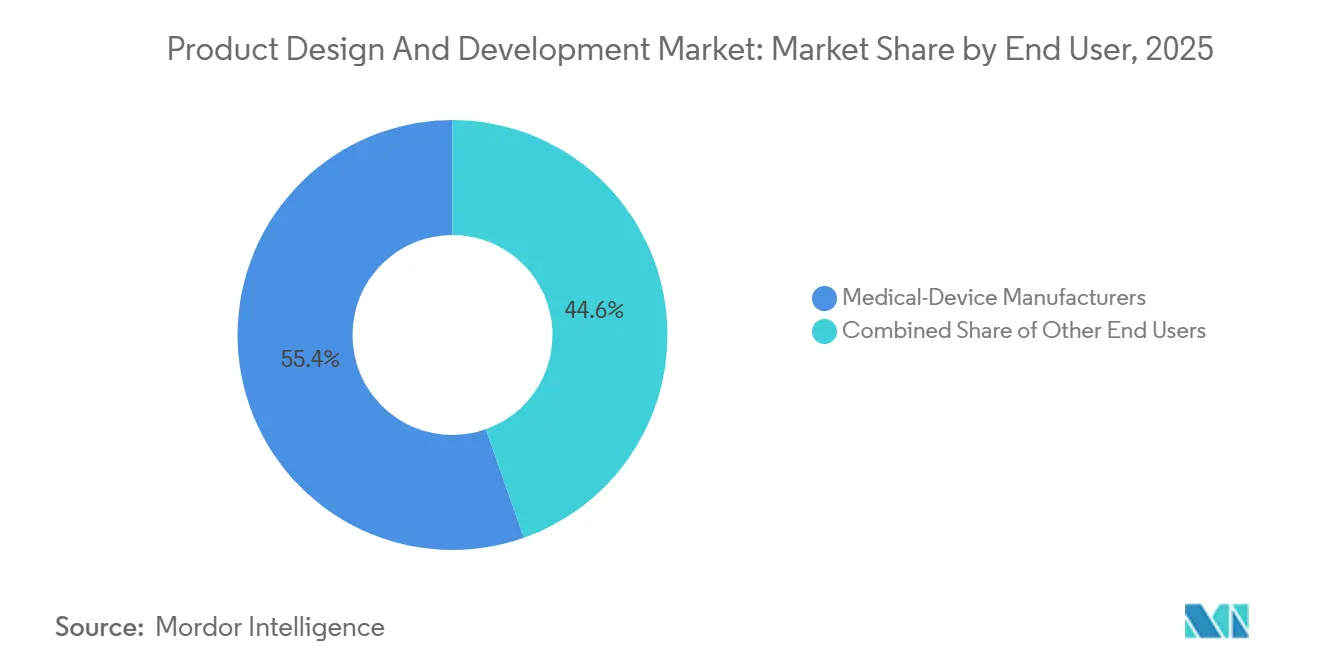

- Por usuario final, los fabricantes de dispositivos médicos mantuvieron el 55,38% de la participación del mercado de diseño y desarrollo de productos en 2025, mientras que las organizaciones de investigación y fabricación por contrato registraron la CAGR más rápida del 6,08% hasta 2031.

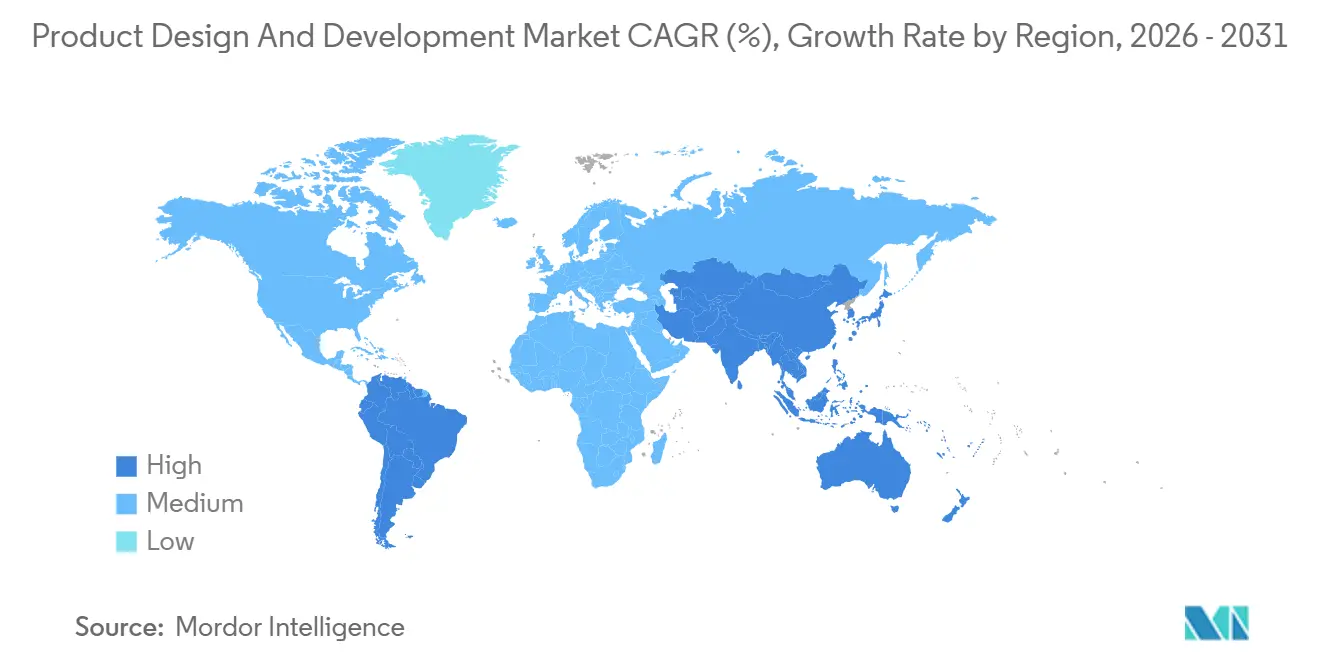

- Por geografía, América del Norte concentró una participación del 39,24% en 2025, y se prevé que la región Asia-Pacífico registre una CAGR del 8,73% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diseño y Desarrollo de Productos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Plataformas de Automatización del Diseño Habilitadas por IA Reducen el Tiempo de Ciclo de Concepto a Prototipo | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| La Miniaturización de Dispositivos Implantables y Portátiles Exige Ingeniería de Sistemas Avanzada | +0.9% | Global, con centros de fabricación en APAC acelerando | Largo plazo (≥ 4 años) |

| Auge de Financiación de Capital de Riesgo en Tecnología Médica en Robótica y Dispositivos Cardiovasculares | +0.8% | América del Norte y la UE como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Transición de los OEM hacia Modelos de Activos Ligeros Externalizando el Diseño para Controlar el Gasto en I+D | +1.3% | Global, particularmente OEM de nivel medio en América del Norte y la UE | Mediano plazo (2-4 años) |

| La Armonización Regulatoria Favorece a los Socios de Diseño Especializados | +0.7% | Zonas de convergencia regulatoria en la UE y APAC | Largo plazo (≥ 4 años) |

| Los Mandatos de Sostenibilidad Impulsan los Servicios de Ecodiseño y Economía Circular | +0.6% | La UE lidera, América del Norte y APAC siguen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Plataformas de Automatización del Diseño Habilitadas por IA Reducen el Tiempo de Ciclo de Concepto a Prototipo

Los algoritmos generativos iteran miles de geometrías en horas, optimizando la resistencia, la biocompatibilidad y la fabricabilidad, lo que antes requería semanas de trabajo manual en CAD.[1]Siemens Healthineers, "Informe Anual 2025," siemens-healthineers.com Los hospitales que buscan autorizaciones 510(k) más rápidas prefieren proveedores que reduzcan los tiempos de entrega del primer artículo hasta en un 35%. Las empresas emergentes más pequeñas ahora ingresan al mercado de diseño y desarrollo de productos con simulaciones en la nube en lugar de establecer departamentos de ingeniería internos completos. El enfoque también reduce el desperdicio de materiales en más de un 20% y respalda la verificación temprana bajo la gestión de riesgos de la norma ISO 14971. Los reguladores aún no han codificado cómo debe documentarse la justificación del diseño generado por IA, lo que añade incertidumbre a los requisitos del Archivo de Historia del Diseño.

La Miniaturización de Dispositivos Implantables y Portátiles Exige Ingeniería de Sistemas Avanzada

Los monitores continuos de glucosa, los registradores de bucle y los neuroestimuladores ahora integran matrices multisensor, antenas y baterías recargables en formatos de menos de 10 g.[2]Abbott Laboratories, "Descripción General del Producto FreeStyle Libre 3," abbott.com El microensamblaje de precisión combina técnicas de semiconductores con encapsulación de grado médico, lo que lleva a las casas de diseño a reclutar ingenieros de radiofrecuencia, científicos de materiales y especialistas en factores humanos. La demanda se amplifica por los biosensores en parche que respaldan los modelos de reembolso de monitoreo remoto de pacientes. Las normas ISO 14708 para implantes activos añaden capas de compatibilidad electromagnética y seguridad de baterías que la mayoría de los OEM prefieren externalizar. A medida que los pagadores reembolsan intervenciones más tempranas, los volúmenes de dispositivos portátiles se expanden, consolidando un viento de cola a largo plazo para el mercado de diseño y desarrollo de productos.

Auge de Financiación de Capital de Riesgo en Tecnología Médica en Robótica y Dispositivos Cardiovasculares

Las empresas emergentes de robótica cardíaca atrajeron USD 8.200 millones en 2025, un aumento anual del 28% que impulsa los programas de prototipado, verificación y primeros ensayos en humanos. Los brazos robóticos modulares y los sistemas de retroalimentación háptica requieren mecatrónica avanzada, materiales de interfaz estéril y pruebas de fatiga acelerada, todas competencias centrales de los socios de diseño especializados. Los innovadores cardiovasculares se centran en válvulas transcatéter y stents biorreabsorbibles, lo que exige un análisis iterativo de elementos finitos que lleva los proyectos a laboratorios externos. Las casas de diseño a menudo aceptan participaciones accionarias, alineando incentivos pero introduciendo volatilidad de ingresos que las empresas sofisticadas compensan mediante la diversificación de su cartera en franquicias terapéuticas.

Transición de los OEM hacia Modelos de Activos Ligeros Externalizando el Diseño para Controlar el Gasto en I+D

Los OEM de propiedad de capital privado reducen la plantilla fija de ingeniería, desplazando USD 42 millones hacia socios externos solo en 2025.[3]Stryker Corporation, "Formulario 10-K 2025," stryker.com Las tarifas de proyecto variables protegen el EBITDA durante los retrasos regulatorios y permiten la reasignación de capital hacia la comercialización. Los acuerdos de servicio maestro plurianuales garantizan volúmenes mínimos para las empresas de diseño, mejorando la visibilidad de los ingresos. La tendencia es particularmente fuerte en instrumentos quirúrgicos de un solo uso y consumibles, que tienen ciclos de renovación de tres a cinco años, generando trabajo de rediseño recurrente que estabiliza los ingresos y fortalece las relaciones con los proveedores en el mercado de diseño y desarrollo de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de la Responsabilidad en Ciberseguridad Genera Reticencia a Compartir la Propiedad Intelectual de Diseño | -0.8% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| El Déficit de Talento en Ingenieros de Sistemas con Certificación ISO 13485 Incrementa el Costo de los Proyectos | -0.6% | Global, más severo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Los Estándares Fragmentados de Interoperabilidad de Datos Ralentizan los Programas de Dispositivos con Alto Componente de Software | -0.5% | Global, con impacto particular en los segmentos de salud digital | Mediano plazo (2-4 años) |

| El Aumento de Precios de Metales y Electrónica por Inflación Erosiona las Ganancias del Diseño Orientado al Valor | -0.7% | Global, con presión aguda en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Responsabilidad en Ciberseguridad Genera Reticencia a Compartir la Propiedad Intelectual de Diseño

Los ataques de ransomware en el sector sanitario aumentaron un 19% interanual en 2025, con varios incidentes atribuidos a vulnerabilidades en el firmware de terceros. Los OEM ahora exigen entornos de desarrollo con aislamiento de red y prohíben a los contratistas retener código, lo que añade semanas a cada iteración. Las primas de seguros de responsabilidad para las casas de diseño han aumentado entre un 30% y un 40%, y los aseguradores ahora exigen la certificación ISO 27001, así como pruebas de penetración anuales. Los costos de cumplimiento presionan a las pequeñas consultoras y retrasan las colaboraciones, moderando el crecimiento en el mercado de diseño y desarrollo de productos. El borrador de la guía de la FDA exige un inventario de componentes de software y protocolos de divulgación de vulnerabilidades, aumentando la carga de documentación para todas las partes.

El Déficit de Talento en Ingenieros de Sistemas con Certificación ISO 13485 Incrementa el Costo de los Proyectos

Una encuesta de consorcio de 2025 encontró que el 62% de las empresas de diseño clasificó la escasez de mano de obra calificada como su principal cuello de botella. El tiempo medio para cubrir vacantes de ingenieros de sistemas senior supera los cinco meses, y los salarios aumentaron un 12% en América del Norte. Para compensar, las casas de diseño incrementaron sus tarifas por hora entre un 8% y un 10%, inflando los presupuestos de los clientes. Los centros en el extranjero en India y Europa del Este ofrecen alivio, pero introducen fricciones de zona horaria que pueden prolongar los cronogramas de los proyectos hasta en un 20%. Algunas empresas invierten en academias internas de seis meses codirigidas con organismos notificados, retrasando la productividad facturable pero construyendo una cartera sostenible para la industria de diseño y desarrollo de productos de dispositivos médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Impulso de la Verificación Supera al Desarrollo de la Fase Inicial

La combinación de servicios continúa pivotando hacia la verificación a medida que los reguladores intensifican el escrutinio de la usabilidad, la validación de software y la evidencia del mundo real. Se proyecta que la verificación de diseño y procesos crezca a una CAGR del 6,96% hasta 2031. La guía de factores humanos de la FDA ahora exige estudios formativos y sumativos con usuarios representativos, añadiendo entre USD 150.000 y USD 300.000 a los presupuestos de verificación típicos. En paralelo, la comunidad de diseño incorpora automatización de pruebas impulsada por IA, reduciendo los costos por iteración mientras aumenta el número de iteraciones dentro de plazos fijos. El tamaño del mercado de diseño y desarrollo de productos para los servicios de verificación está, por tanto, destinado a expandirse a medida que los dispositivos con alto componente de software requieren un monitoreo continuo de riesgos incluso después del lanzamiento comercial.

El segmento de verificación de diseño y procesos representó el 34,81% de los ingresos en 2025, lo que refleja una demanda sólida de ideación en etapas tempranas, viabilidad y definición inicial de la arquitectura. Sin embargo, los OEM a menudo posponen los grandes programas de conceptos hasta que se asegura el financiamiento, introduciendo irregularidades en los ingresos que las casas de diseño compensan participando en la optimización del ciclo de vida posterior al lanzamiento. Jabil, por ejemplo, informó que los servicios de ciclo de vida representaron el 18% de sus ingresos por dispositivos médicos en 2025. La transferencia de fabricación de piloto a volumen sigue siendo crucial cuando los clientes trasladan la producción a regiones de bajo costo; la validación de procesos bajo los estándares de sala limpia ISO 14644 exige tarifas premium. A medida que las expectativas regulatorias se intensifican, los proveedores de servicios con sistemas de gestión de calidad integrados pueden cerrar los ciclos de verificación y transferencia de manera más eficiente, fortaleciendo así su posición competitiva dentro del mercado de diseño y desarrollo de productos.

Por Aplicación: Los Equipos Terapéuticos Surgen Impulsados por la Robótica y la Innovación Cardiovascular

Los equipos de diagnóstico mantuvieron una participación del 29,37% en 2025, impulsados por analizadores en el punto de atención y sistemas de imagen mejorados con IA que comprimen el tiempo hasta el diagnóstico en entornos ambulatorios. Los dispositivos de ultrasonido portátiles y los analizadores de mano se benefician de la reducción de los costos de los sensores CMOS, lo que permite el diagnóstico descentralizado. Sin embargo, el crecimiento más rápido se registra en los equipos terapéuticos, con una previsión de expansión a una CAGR del 7,41% hasta 2031, impulsado por la robótica quirúrgica, las válvulas transcatéter y los neuroestimuladores que integran software en tiempo real y retroalimentación háptica. Los programas de robótica a menudo implican canales de codesarrollo de cinco años, proporcionando trabajo recurrente de alto margen para los especialistas en diseño.

Los consumibles y desechables generan ingresos estables porque los OEM rediseñan regularmente los formatos para reducir la intensidad de materiales y cumplir con los mandatos de sostenibilidad. Los proyectos de equipos de laboratorio clínico se centran en plataformas de automatización de alto rendimiento sujetas a la acreditación ISO 15189, mientras que el diseño de equipos quirúrgicos se centra en efectores finales de un solo uso que deben tolerar esterilizaciones repetidas o respaldar una desechabilidad rentable. Las soluciones de salud digital y conectada añaden demanda de refuerzo de ciberseguridad y arquitecturas de datos interoperables. A medida que Medicare amplió la cobertura para el monitoreo remoto de pacientes en 2024, los volúmenes de parches portátiles aumentaron, reforzando las perspectivas de crecimiento del tamaño del mercado de diseño y desarrollo de productos en todas las líneas de aplicación.

Por Usuario Final: Las CMO Ganan Participación a Medida que la Industria Farmacéutica Profundiza su Participación en Dispositivos

Los fabricantes de dispositivos médicos retuvieron el 55,38% de los ingresos de 2025, pero el crecimiento se modera a medida que externalizan la complejidad del diseño para centrarse en la comercialización. Se proyecta que las organizaciones de investigación y fabricación por contrato (CMO) crezcan a una CAGR del 6,08%, impulsadas por empresas farmacéuticas que carecen de experiencia interna en dispositivos pero buscan plataformas de administración para biológicos y productos combinados. La guía de la FDA ahora permite una única presentación para híbridos fármaco-dispositivo cuando el modo de acción principal es farmacéutico, reduciendo así las pruebas redundantes.

Las empresas farmacéuticas obtienen cada vez más autoinyectores conectados e inhaladores inteligentes, elevando la demanda de socios de diseño conformes con la norma ISO 13485 que comprenden el llenado farmacéutico, la esterilización y la logística de cadena de frío. Las CMO que ofrecen servicios integrados de diseño hasta llenado y acabado amplían así su participación en el mercado de diseño y desarrollo de productos. Para los OEM de dispositivos, los proyectos de transferencia de diseño aumentan cuando la producción migra desde geografías de alto costo a Malasia, México o Europa del Este, lo que requiere estudios de capacidad de proceso y recalificación de proveedores. Los terapéuticos digitales difuminan aún más las líneas entre software y hardware, lo que lleva a los usuarios finales de todas las categorías a recurrir a especialistas en software como dispositivo médico.

Análisis Geográfico

América del Norte representó el 39,24% de los ingresos de 2025, respaldada por un denso ecosistema de sedes de OEM, financiación de capital de riesgo y una vía transparente ante la FDA que los socios de diseño navegan eficientemente. Los clientes valoran el soporte de diseño local para implantes de alta complejidad y robótica de Clase III, lo que lleva a valores de proyecto promedio un 25% por encima de las normas globales. El tamaño del mercado de diseño y desarrollo de productos en los Estados Unidos también se beneficia del reembolso de Medicare que acelera la adopción de dispositivos de monitoreo remoto y estimula proyectos de renovación de diseño orientados al uso doméstico.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,73% hasta 2031, el ritmo regional más alto. El regulador de China aprobó 87 dispositivos innovadores de Clase III en 2025, con la ayuda de vías aceleradas para la propiedad intelectual nacional. El esquema de Incentivos Vinculados a la Producción de India ofrece reembolsos del 5% sobre las ventas incrementales, lo que lleva a las multinacionales a establecer centros de ingeniería en Bangalore e Hyderabad. El programa de revisión acelerada de Corea del Sur para diagnósticos impulsados por IA impulsa aún más la demanda regional. Las empresas de diseño con certificados ISO 13485 en múltiples sitios de APAC obtienen una ventaja estructural a medida que los clientes buscan presentaciones simultáneas en los Estados Unidos, la UE y China sin documentación redundante.

Europa enfrenta vientos en contra del crecimiento derivados de los cuellos de botella del Reglamento de Dispositivos Médicos (MDR) y del Reglamento de Diagnóstico In Vitro (IVDR). Las colas de los organismos notificados extendieron los plazos de marcado CE a 24 meses en 2025, lo que llevó a algunos OEM a priorizar los lanzamientos en los Estados Unidos o APAC. Sin embargo, las consultoras especializadas con sistemas de gestión de calidad precertificados ganan participación al navegar eficientemente el rigor del MDR. En Oriente Medio y África y América del Sur, la expansión de la capacidad hospitalaria impulsa una demanda modesta de instrumentación de diagnóstico y quirúrgica. La alineación de ANVISA de Brasil con los estándares de la FDA y la UE simplifica la reutilización de expedientes, fomentando los compromisos de diseño transfronterizos. Los países del CCG financian zonas industriales de dispositivos médicos que recompensan las asociaciones de diseño con contenido local, ampliando la base direccionable a largo plazo para el mercado de diseño y desarrollo de productos.

Panorama Competitivo

El panorama competitivo sigue siendo moderadamente fragmentado. Integer Holdings, Jabil, Flex y Plexus ofrecen soluciones verticalmente integradas que abarcan concepto, prototipado, utillaje y fabricación en volumen, atrayendo a OEM que buscan soluciones integrales. Sus redes de fábricas globales y certificaciones ISO 13485 en múltiples sitios permiten lanzamientos de productos sincronizados en los Estados Unidos, Europa y China, justificando primas de tarifas del 15% al 20%. Cambridge Consultants, TTP y Exponent se diferencian a través de una profunda experiencia en el dominio, como algoritmos de neuroestimulación, microfluídica y validación de ciberseguridad, lo que exige tarifas por hora premium que los clientes más pequeños aceptan para mitigar el riesgo técnico.

Las casas de diseño implementan cada vez más hilos digitales que vinculan CAD, gestión del ciclo de vida del producto, ejecución de fabricación y bases de datos de vigilancia poscomercialización, lo que permite mejoras de ciclo cerrado basadas en datos de campo. Las plataformas nativas de IA prometen comprimir la ingeniería en etapas tempranas hasta en un 40%, lo que podría disrumpir las estructuras de tarifas centradas en horas facturables. Mientras tanto, las solicitudes de patentes en robótica médica aumentaron un 22% en 2025, subrayando una carrera de innovación que impulsa la demanda recurrente de servicios de diseño de alto valor. Los proveedores que combinan el diseño con análisis poscomercialización aseguran ingresos plurianuales a través de mandatos de mejora continua.

Persisten nichos de espacio en blanco en software como dispositivo médico, ecodiseño para el cumplimiento de la economía circular e ingeniería de factores humanos para dispositivos de uso doméstico. Las barreras de entrada se intensifican en ciberseguridad, donde la certificación ISO 27001 y los equipos dedicados de pruebas de penetración se convierten en credenciales necesarias. Las 10 principales empresas capturan aproximadamente el 40% de los ingresos, lo que implica una concentración moderada que deja espacio para que los especialistas regionales y terapéuticos prosperen dentro del mercado de diseño y desarrollo de productos.

Líderes de la Industria de Diseño y Desarrollo de Productos

Jabil Inc.

Sterling Medical Devices

Flex Ltd.

DeviceLab Inc.

Ximedica (Veranex)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Exponent Inc. amplió su práctica de ciberseguridad para dispositivos médicos contratando a 12 especialistas en pruebas de penetración y modelado de amenazas.

- Mayo de 2025: El IIT Delhi lanzó un Programa de Desarrollo de Productos para el Sector Sanitario con el fin de conectar la investigación académica con la comercialización industrial.

- Marzo de 2025: Siemens y Accenture crearon un grupo de negocio dedicado orientado a escalar productos y fábricas definidos por software.

- Enero de 2024: Integer Holdings completó la adquisición de Pulse Technologies por USD 285 millones, añadiendo capacidades avanzadas de diseño en gestión del ritmo cardíaco y neuromodulación.

Alcance del Informe Global del Mercado de Diseño y Desarrollo de Productos

Según el alcance del informe, el proceso de concebir, producir e iterar productos que resuelven los problemas de los usuarios o satisfacen necesidades médicas específicas se conoce como diseño de productos, y el desarrollo de productos se refiere al proceso completo de creación de nuevos productos y su introducción al mercado, desde la concepción hasta la implementación. Diversas empresas ofrecen servicios de diseño y desarrollo de productos a empresas fabricantes de dispositivos médicos y otros usuarios finales.

El mercado de diseño y desarrollo de productos está segmentado por tipo de servicio (investigación, estrategia y generación de conceptos, desarrollo de conceptos y requisitos, desarrollo de diseño y procesos, verificación de diseño y procesos, y otros tipos de servicio), aplicación (equipos de laboratorio clínico, equipos terapéuticos, equipos de diagnóstico, equipos quirúrgicos, consumibles y otros), usuario final (empresas de dispositivos médicos, empresas farmacéuticas y biofarmacéuticas, y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para todos los segmentos anteriores.

| Investigación, Estrategia y Generación de Conceptos |

| Desarrollo de Conceptos y Requisitos |

| Desarrollo de Diseño y Procesos |

| Verificación de Diseño y Procesos |

| Transferencia de Fabricación de Piloto a Volumen |

| Optimización del Ciclo de Vida Posterior al Lanzamiento |

| Equipos de Diagnóstico |

| Equipos Terapéuticos |

| Equipos de Laboratorio Clínico |

| Equipos Quirúrgicos |

| Consumibles y Desechables |

| Soluciones de Salud Digital y Conectada |

| Fabricante de Dispositivos Médicos |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Organizaciones de Investigación y Fabricación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Investigación, Estrategia y Generación de Conceptos | |

| Desarrollo de Conceptos y Requisitos | ||

| Desarrollo de Diseño y Procesos | ||

| Verificación de Diseño y Procesos | ||

| Transferencia de Fabricación de Piloto a Volumen | ||

| Optimización del Ciclo de Vida Posterior al Lanzamiento | ||

| Por Aplicación | Equipos de Diagnóstico | |

| Equipos Terapéuticos | ||

| Equipos de Laboratorio Clínico | ||

| Equipos Quirúrgicos | ||

| Consumibles y Desechables | ||

| Soluciones de Salud Digital y Conectada | ||

| Por Usuario Final | Fabricante de Dispositivos Médicos | |

| Empresas Farmacéuticas y Biofarmacéuticas | ||

| Organizaciones de Investigación y Fabricación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diseño y desarrollo de productos?

El mercado está valorado en USD 14,27 mil millones en 2026 y se proyecta que alcance USD 18,61 mil millones en 2031.

¿Qué categoría de servicio se expande más rápidamente?

La Verificación de Diseño y Procesos es el servicio de más rápido crecimiento, avanzando a una CAGR del 6,96% hasta 2031.

¿Qué área de aplicación ofrece el mayor potencial de crecimiento?

Se prevé que los Equipos Terapéuticos, en particular la robótica quirúrgica y los dispositivos cardiovasculares, crezcan a una CAGR del 7,41%.

¿Por qué las CMO están ganando tracción entre las empresas farmacéuticas?

Las empresas farmacéuticas requieren cada vez más experiencia integrada en dispositivos para productos combinados y, por tanto, se asocian con CMO que ofrecen soluciones integrales de diseño hasta llenado y acabado.

¿Qué región crecerá más rápidamente hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,73%, impulsada por los incentivos de fabricación y las vías regulatorias simplificadas.

Última actualización de la página el: