Tamaño y Participación del Mercado de Modelos de Xenoinjerto Derivados de Pacientes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

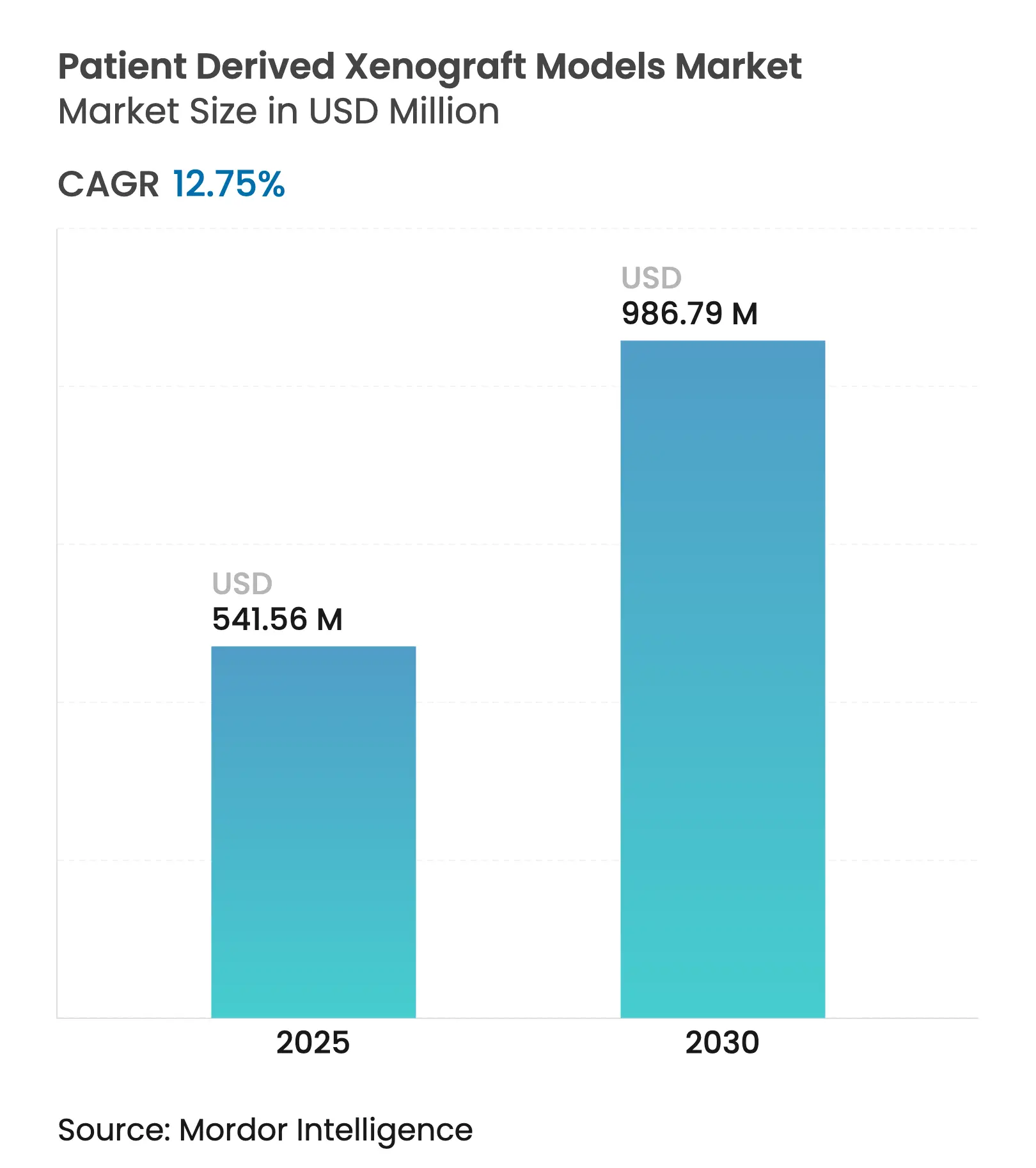

| Tamaño del Mercado (2025) | 541.56 Millones de dólares |

| Tamaño del Mercado (2030) | 986.79 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modelos de Xenoinjerto Derivados de Pacientes por Mordor Intelligence

El mercado de modelos de xenoinjerto derivados de pacientes está valorado en USD 541,56 millones en 2025 y se proyecta que alcance los USD 986,79 millones para 2030, expandiéndose a una CAGR del 12,75%. El crecimiento proviene del aumento de la carga mundial del cáncer, las regulaciones modernizadas que reconocen los datos de PDX en las presentaciones de investigación, y las mejoras constantes en plataformas de ratón humanizado, pez cebra e imágenes integradas con inteligencia artificial. La financiación federal en oncología, en particular el Programa de Investigación del Cáncer Revisado por Pares de USD 650 millones, preserva un conjunto de estudios traslacionales que dependen de los xenoinjertos derivados de pacientes para la validación de dianas y la elaboración de perfiles de eficacia. La consolidación entre proveedores, junto con adquisiciones estratégicas dirigidas a activos de tumores raros, está redefiniendo la dinámica competitiva a medida que los actores más grandes buscan integrar plataformas humanizadas inmunes con ingeniería CRISPR dentro de flujos de trabajo de descubrimiento integrados.

Conclusiones Clave del Informe

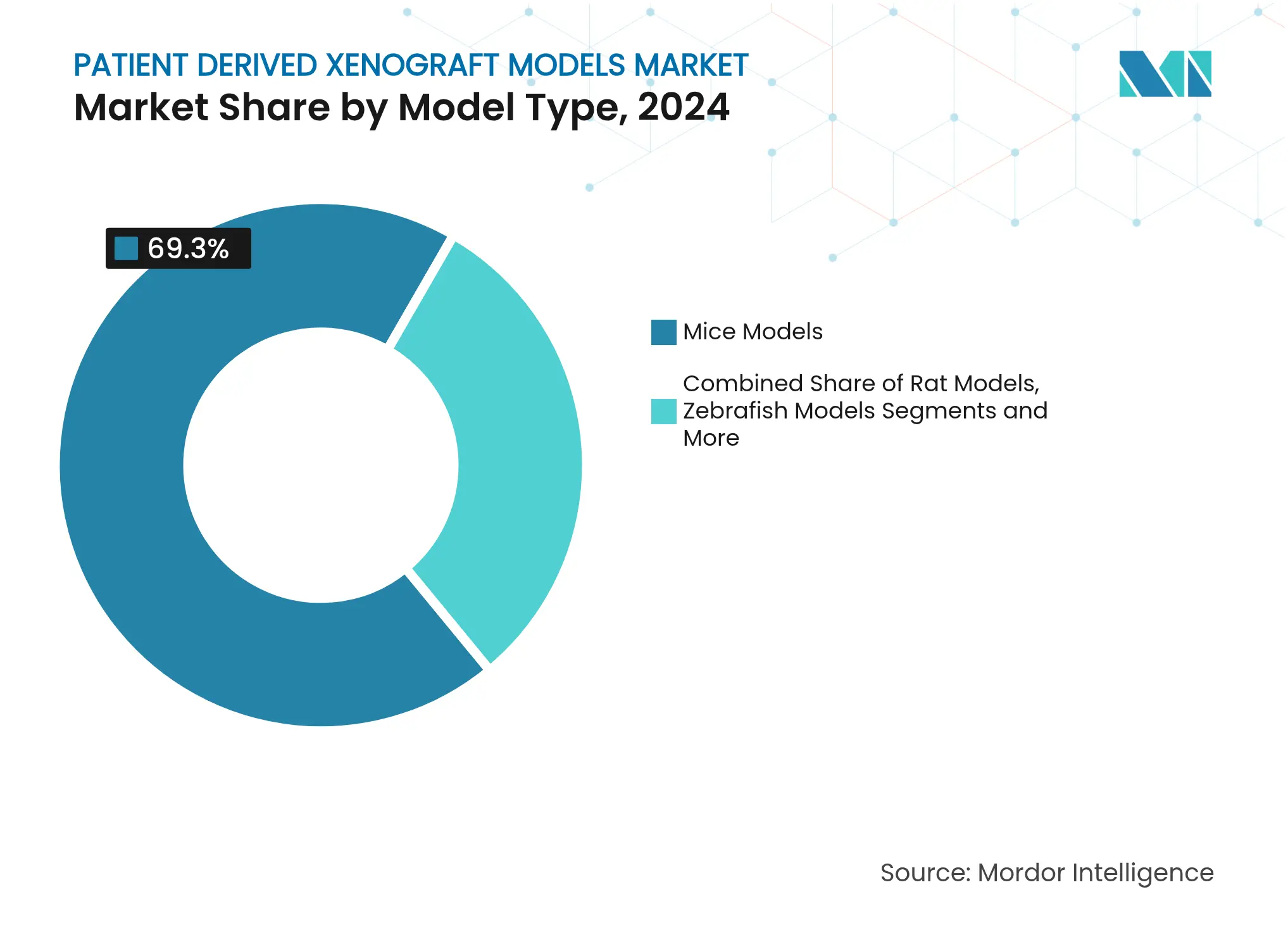

- Por tipo de modelo, las plataformas de ratón lideraron con una participación de ingresos del 69,35% en 2024, mientras que se prevé que los modelos de pez cebra registren una CAGR del 14,25% hasta 2030.

- Por tipo de tumor, los xenoinjertos gastrointestinales representaron el 28,53% de la participación del mercado de modelos de xenoinjerto derivados de pacientes en 2024; los modelos hematológicos avanzan a una CAGR del 13,85% hasta 2030.

- Por técnica de injerto, la implantación ortotópica representó el 45,82% del tamaño del mercado de modelos de xenoinjerto derivados de pacientes en 2024, mientras que los métodos subcutáneos se expanden a una CAGR del 13,31%.

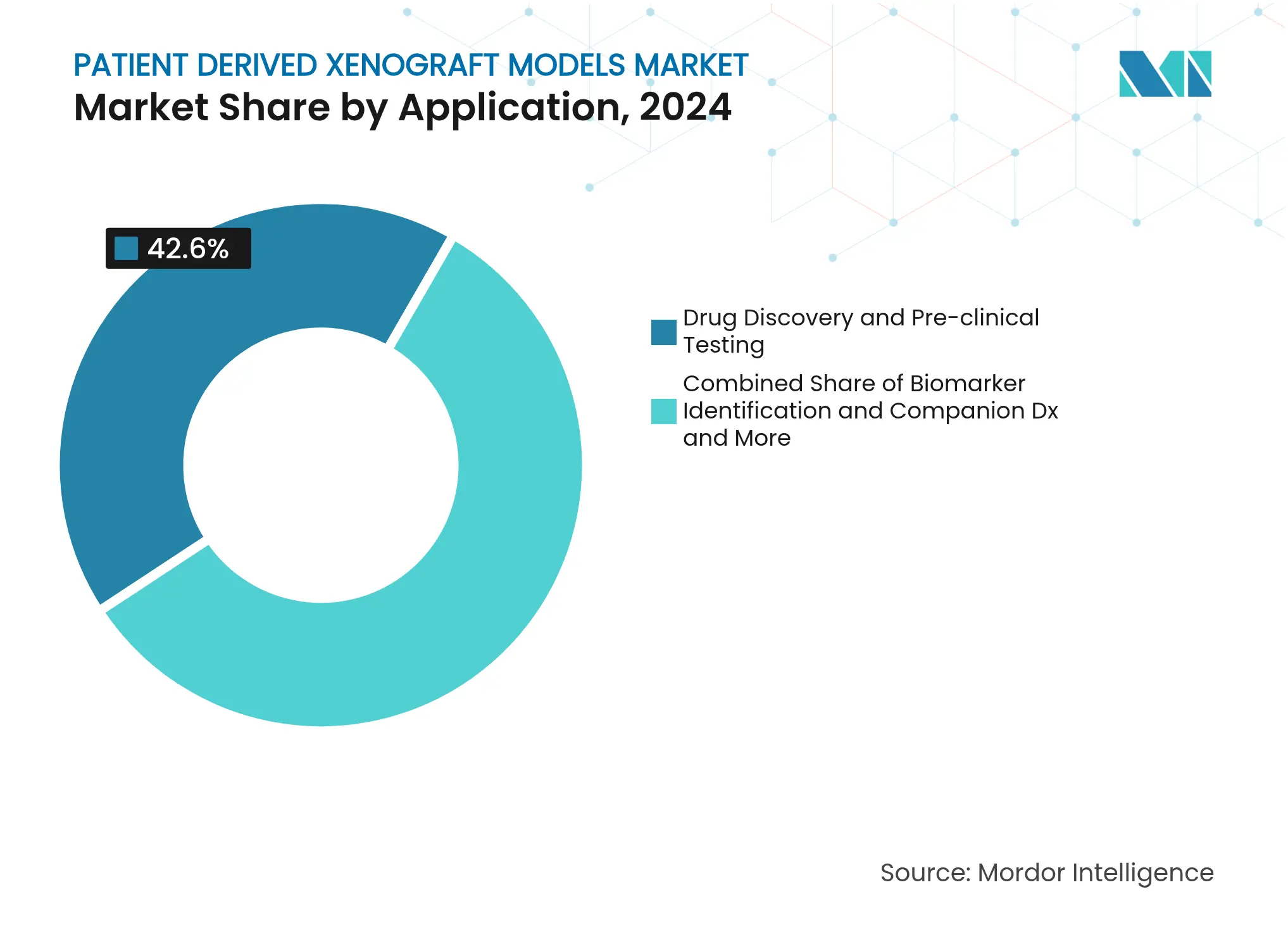

- Por aplicación, los estudios de descubrimiento de fármacos mantuvieron una participación de ingresos del 42,63% en 2024; los ensayos de avatar de oncología personalizada ascienden a una CAGR del 15,25% hasta 2030.

- Por usuario final, las empresas farmacéuticas y de biotecnología captaron el 60,36% del gasto de 2024, mientras que se proyecta que los ingresos de las organizaciones de investigación por contrato aumenten a una CAGR del 14,57% hasta 2030.

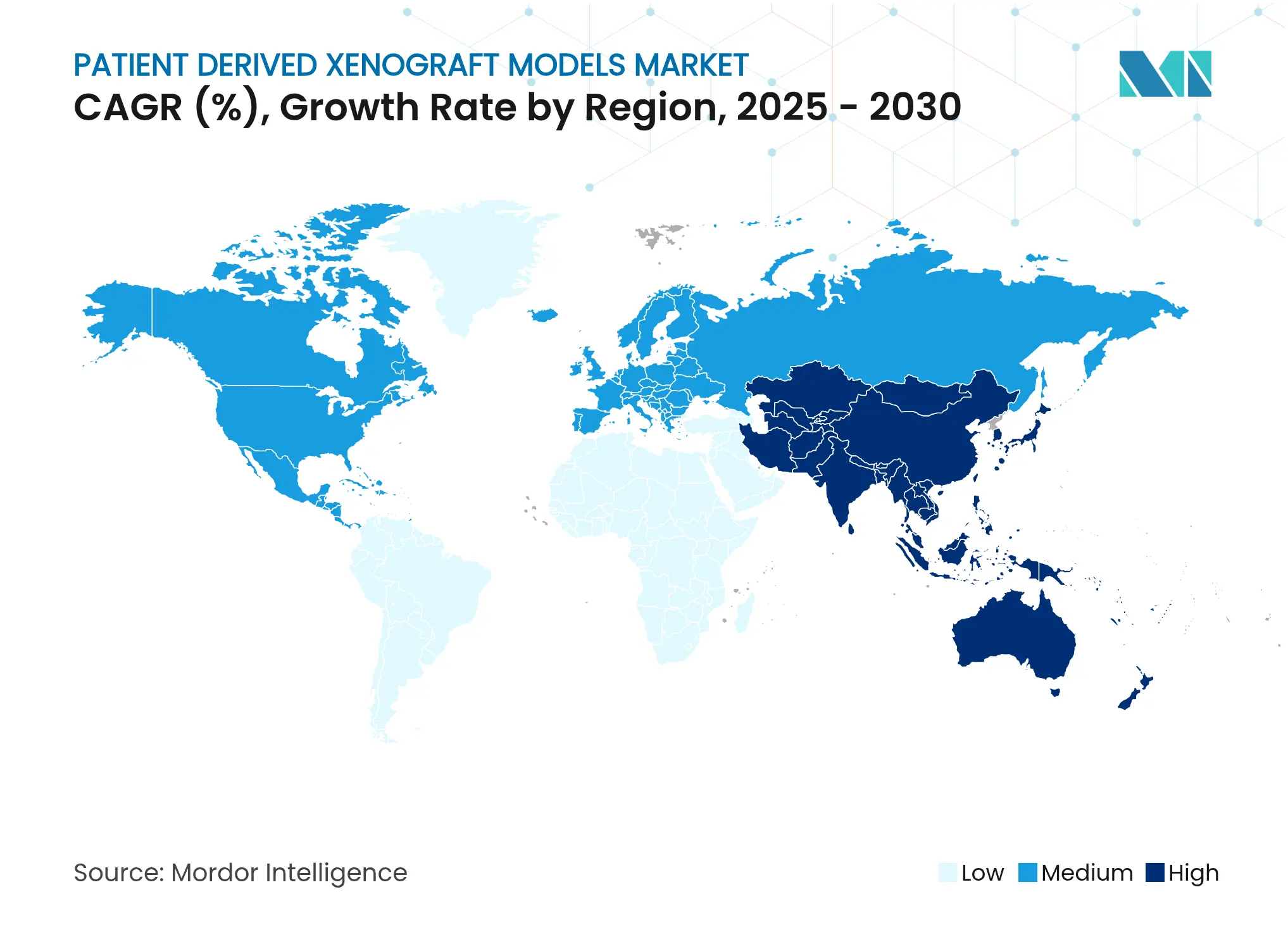

- Por geografía, América del Norte dominó con una participación del 44,63% en 2024; Asia-Pacífico está preparada para una CAGR del 13,27% hasta 2030.

Tendencias e Información del Mercado Global de Modelos de Xenoinjerto Derivados de Pacientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia y Detección Temprana del Cáncer | +2.5% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de la Externalización de I+D Farmacéutico/Biotecnológico a Organizaciones de Investigación por Contrato | +1.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Aceptación Regulatoria Favorable de los Datos de PDX en las Presentaciones de Solicitudes de Investigación de Nuevos Fármacos | +1.5% | América del Norte y UE | Mediano plazo (2-4 años) |

| Crecimiento de los Fondos de Financiación Oncológica Público-Privada | +2.2% | Global | Largo plazo (≥ 4 años) |

| Surgimiento de Modelos PDX Humanizados con Ingeniería CRISPR | +1.9% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de Imágenes Habilitadas por Inteligencia Artificial y Análisis de Biomarcadores Digitales | +1.7% | Global, con ganancias tempranas en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia del cáncer y detección temprana

La incidencia oncológica mundial alcanzó 20 millones de nuevos casos en 2022, y las previsiones apuntan a 35 millones para 2050, una tendencia que multiplica la demanda de sistemas preclínicos clínicamente relevantes. En Estados Unidos, se registraron 2.041.910 nuevos casos durante 2025, con un crecimiento más rápido observado en mujeres menores de 50 años, lo que requiere modelos tumorales que capturen la biología específica por edad. Los programas de diagnóstico temprano amplían la población elegible para terapias de precisión, y las plataformas PDX replican la heterogeneidad del paciente mejor que las líneas celulares inmortalizadas. Las inversiones públicas como la iniciativa de detección multioncológica en el hogar de USD 25 millones de ARPA-H crean demanda derivada de xenoinjertos que evalúan regímenes específicos de subtipos[1]Agencia de Proyectos de Investigación Avanzada para la Salud, "ARPA-H lanza un programa para desarrollar una prueba de detección multioncológica en el hogar," arpa-h.gov. En conjunto, estas fuerzas sostienen una expansión de dos dígitos en el mercado de modelos de xenoinjerto derivados de pacientes.

Aumento de la externalización de I+D farmacéutico/biotecnológico a organizaciones de investigación por contrato

Los canales de desarrollo farmacéutico incorporaron cientos de programas en etapas tempranas durante 2024-2025, saturando la capacidad interna y orientando a los patrocinadores hacia socios externos con capacidades de xenoinjerto llave en mano. Las principales organizaciones de investigación por contrato asiáticas reportan ingresos récord, respaldados por ventajas de costos y un espacio de vivario ampliado que alberga grandes colonias de PDX. Las ofertas integradas de organizaciones de desarrollo, fabricación e investigación por contrato unen la generación de modelos, la farmacología, el bioanálisis y el suministro clínico, reduciendo los plazos y el riesgo de coordinación. A medida que la externalización se convierte en la opción predeterminada para estudios complejos, los proveedores de contratos especializados en servicios de PDX logran un crecimiento superior al del mercado y refuerzan el liderazgo regional en China, Singapur e India. La ola de externalización más amplia, por tanto, impulsa la demanda incremental en el mercado de modelos de xenoinjerto derivados de pacientes.

Aceptación regulatoria de los datos de PDX en las presentaciones de solicitudes de investigación de nuevos fármacos

El plan de la FDA de abril de 2025 para eliminar las pruebas obligatorias en animales para anticuerpos monoclonales legitima la evidencia preclínica relevante para humanos, posicionando los conjuntos de datos de PDX como prueba primaria en las solicitudes de nuevos fármacos. El compromiso de los Institutos Nacionales de Salud de alinearse con la agencia consolida un cambio de política a nivel nacional en Estados Unidos que favorece los modelos que recapitulan la biología del paciente. La Directiva 2010/63/UE de Europa refuerza expectativas similares al promover el principio de las Tres R, creando un consenso transatlántico que acelera la adopción de PDX. Los patrocinadores ahora tratan los xenoinjertos como evidencia primaria creíble de eficacia y seguridad, desbloqueando nuevas oportunidades comerciales en todo el mercado de modelos de xenoinjerto derivados de pacientes.

Surgimiento de modelos PDX humanizados con ingeniería CRISPR

Los avances en edición genómica permiten la inserción de genes de soporte de HLA y citocinas compatibles con el paciente en ratones inmunodeficientes, produciendo plataformas sofisticadas como MISTRG que resuelven las brechas de injerto anteriores en el modelado de enfermedades hematológicas. Estos modelos mantienen compartimentos inmunes humanos funcionales, fundamentales para los estudios de inmuno-oncología y el cribado de anticuerpos. Los proveedores que combinan herramientas CRISPR con bibliotecas de xenoinjertos propietarias aseguran una diferenciación competitiva, especialmente cuando se complementan con análisis de biomarcadores guiados por inteligencia artificial. La tecnología, por tanto, inyecta un impulso de crecimiento a largo plazo en el mercado de modelos de xenoinjerto derivados de pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Largos Plazos en Comparación con las Alternativas de Organoides en 3D | -1.2% | Global | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones de Bienestar Animal y Escrutinio Ético | -0.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Éxito Limitado de Injerto para Tumores Hematológicos e Inmunológicamente Ricos | -0.9% | Global | Mediano plazo (2-4 años) |

| Adopción Competitiva de Modelos In Silico y de Órgano en Chip | -1.1% | Global, con ganancias tempranas en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo y largos plazos en comparación con las alternativas de organoides en 3D

Los organoides derivados de pacientes se forman en pocas semanas y operan con presupuestos más bajos que los injertos de PDX de varios meses, reduciendo el atractivo económico de los estudios en animales. Los sistemas de organoide en chip integran biorreactores de perfusión, lo que permite ensayos dinámicos de exposición a fármacos que mejoran el rendimiento y reducen el uso de reactivos. Los reguladores son cada vez más receptivos a estas plataformas in vitro, añadiendo presión a corto plazo sobre los patrocinadores para justificar el trabajo en animales. Estas consideraciones de costo-tiempo reducen hasta 1,2 puntos porcentuales de la CAGR prevista, pero no niegan la relevancia a largo plazo de los PDX para los estudios de farmacología en organismos completos.

Estrictas regulaciones de bienestar animal y escrutinio ético

El compromiso de las agencias de Estados Unidos y la UE de reducir los estudios en animales aumenta el rigor de la revisión de protocolos e impone refinamientos que elevan los costos por estudio[2]Nature Protocols, "Las directrices OBSERVE proporcionan criterios de refinamiento para modelos de oncología en roedores," nature.com. Los Comités Institucionales de Cuidado y Uso de Animales ahora exigen pruebas de que ninguna alternativa in vitro puede lograr el mismo objetivo científico. Las campañas públicas que cuestionan los métodos de investigación en animales añaden preocupaciones de reputación que pueden influir en las decisiones de los inversores. Aunque estas presiones restan 0,8 puntos porcentuales al crecimiento previsto, los proveedores que demuestran prácticas orientadas al bienestar animal —como grupos de control virtuales o cohortes de animales reducidas— están mitigando el impacto en el mercado de modelos de xenoinjerto derivados de pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Modelo: Las Plataformas de Ratón Mantienen la Ventaja de Escala

Los xenoinjertos de ratón representan USD 375 millones de los ingresos de 2025 y mantuvieron una participación del 69,35% en 2024, una posición respaldada por cepas inmunocomprometidas bien definidas y extensos conjuntos de datos históricos. Se proyecta que el tamaño del mercado de modelos de xenoinjerto derivados de pacientes para plataformas basadas en ratón alcance los USD 670 millones para 2030, equivalente a una CAGR del 12,1%, a medida que la ingeniería CRISPR incorpora circuitos de citocinas completamente humanos para mejorar el modelado de inmuno-oncología. Aunque las ventajas de escala persisten, el crecimiento se modera en relación con los organismos alternativos.

Los modelos de pez cebra ofrecen el crecimiento más rápido con una CAGR del 14,25% gracias a embriones transparentes y líneas de cribado automatizadas que permiten una evaluación rápida de la eficacia de compuestos. El bajo costo de mantenimiento y la alta fecundidad hacen que el pez cebra sea atractivo para los cribados fenotípicos tempranos, lo que lleva a los patrocinadores a implementar estrategias de doble organismo que combinan la velocidad del pez cebra con la profundidad traslacional murina. Este uso complementario sostiene la expansión en el mercado de modelos de xenoinjerto derivados de pacientes sin canibalizar directamente los ingresos de los modelos de ratón.

Por Tipo de Tumor: El Segmento Gastrointestinal Mantiene el Liderazgo en Ingresos

Los xenoinjertos gastrointestinales generaron el 28,53% de la facturación de 2024, equivalente a USD 154 millones, y se proyecta que alcancen los USD 278 millones para 2030 a una CAGR del 11,9%, anclados en indicaciones colorrectal y pancreática. Los modelos de colon ortotópico replican las cascadas metastásicas hacia el hígado y el pulmón, una capacidad obligatoria para el cribado de fármacos antimetastásicos. En consecuencia, los investigadores continúan priorizando los tejidos gastrointestinales dentro de sus presupuestos del mercado de modelos de xenoinjerto derivados de pacientes.

Los xenoinjertos de neoplasias malignas hematológicas se expanden un 13,85% anual, impulsados por MISTRG e innovaciones similares en ratones humanizados con citocinas que superan los fallos de injerto anteriores en leucemia mieloide aguda y síndrome mielodisplásico. A medida que estas plataformas maduran, los patrocinadores acceden a avatares de cáncer de sangre clínicamente fieles que orientan el diseño de terapias combinadas. El consiguiente aumento de volumen diversifica aún más la demanda en el mercado de modelos de xenoinjerto derivados de pacientes.

Por Técnica de Injerto: Relevancia Ortotópica Frente a Velocidad Subcutánea

La implantación ortotópica captó el 45,82% de los gastos de 2024 y se prevé que genere USD 420 millones para 2030, lo que refleja su capacidad incomparable para preservar los microambientes del órgano huésped y el tropismo metastásico. Se espera que el tamaño del mercado de modelos de xenoinjerto derivados de pacientes asociado al trabajo ortotópico se expanda a una CAGR del 11,5%, parcialmente limitado por la complejidad quirúrgica y los tiempos de configuración prolongados.

La implantación subcutánea, aunque menos fiel fisiológicamente, se beneficia de una cirugía simplificada y una medición fácil con calibrador, impulsando una CAGR del 13,31% hasta 2030. Los patrocinadores combinan cada vez más el cribado subcutáneo de primera pasada con la confirmación ortotópica posterior, equilibrando calidad y costo. Los dispositivos estereotácticos automatizados en desarrollo deberían impulsar aún más la reproducibilidad y reducir la variabilidad del operador, mejorando la creación de valor para el mercado de modelos de xenoinjerto derivados de pacientes.

Por Aplicación: El Dominio del Descubrimiento de Fármacos Cede Paso a la Aceleración de los Avatares

Los protocolos de descubrimiento de fármacos y toxicología representaron el 42,63% de los ingresos en 2024, equivalente a USD 231 millones, y probablemente ascenderán a USD 415 millones para 2030 a una CAGR constante del 10,7%. Estos programas dependen de extensos estudios de correlación de dosis-respuesta y biomarcadores que siguen siendo difíciles de replicar in vitro.

Los ensayos de avatar personalizado se están expandiendo, sin embargo, a una CAGR del 15,25%, elevando su porción del mercado de modelos de xenoinjerto derivados de pacientes por encima de los USD 200 millones para 2030. Los injertos sincronizados en el tiempo y los cribados de fármacos de alto rendimiento permiten a los médicos adaptar las terapias dentro de ventanas accionables, especialmente cuando se apoyan en análisis multiómicos impulsados por inteligencia artificial. Esta evolución señala una era en la que el apoyo a la decisión individualizada añade nuevo valor más allá de los contratos de descubrimiento tradicionales.

Por Usuario Final: La Industria Farmacéutica Lidera, las Organizaciones de Investigación por Contrato Aceleran

Los patrocinadores farmacéuticos y de biotecnología controlaron el 60,36% del gasto en 2024, equivalente a USD 327 millones, y alcanzarán los USD 560 millones para 2030 a una CAGR del 11,2%, ya que las operaciones internas de descubrimiento siguen dependiendo de paneles de xenoinjertos propietarios. La participación del mercado de modelos de xenoinjerto derivados de pacientes retrocede marginalmente a medida que se intensifica la externalización.

Los ingresos de las organizaciones de investigación por contrato crecen a una CAGR del 14,57%, elevando su porción del 26% en 2024 a casi un tercio para 2030, impulsados por servicios de PDX de extremo a extremo, análisis habilitados por inteligencia artificial y cohortes de control virtual que reducen el uso de animales. Los centros académicos siguen siendo innovadores críticos, pero asignan menores cuotas presupuestarias, dependiendo del apoyo de subvenciones.

Análisis Geográfico

América del Norte generó el 44,63% de los ingresos de 2024 gracias a la financiación federal del cáncer superior a USD 4.000 millones, extensos canales de desarrollo biofarmacéutico y posturas regulatorias proactivas que reconocen la evidencia de PDX en las presentaciones de solicitudes de investigación de nuevos fármacos[3]Instituto Nacional del Cáncer, "Cancer Grand Challenges anuncia nuevos equipos," cancer.gov. La CAGR prevista de la región del 11,4% refleja una base de clientes madura pero aún en expansión que prioriza los ratones humanizados con CRISPR y las imágenes habilitadas por inteligencia artificial. Los consorcios estratégicos como PDXNet garantizan la estandarización de protocolos, reduciendo las barreras técnicas para los nuevos participantes.

Asia-Pacífico es el líder en crecimiento con una CAGR del 13,27%, respaldado por el aumento de la incidencia oncológica, la capacidad eficiente en costos de las organizaciones de investigación por contrato y las iniciativas gubernamentales que incentivan la I+D de biomarcadores digitales. China y Singapur están estableciendo vivarios de gran envergadura, mientras que Japón aprovecha la claridad regulatoria sólida para atraer ensayos multinacionales. En conjunto, estos factores aumentan la importancia de la región dentro de las estrategias de adquisición global para el mercado de modelos de xenoinjerto derivados de pacientes.

Europa mantiene una CAGR equilibrada del 10,2%, anclada en una rigurosa investigación académica y normas de bienestar progresistas que recompensan las prácticas refinadas de xenoinjerto. Los marcos de calidad armonizados y los proyectos público-privados como Cancer Grand Challenges mantienen una alta utilización, aunque las presiones de costos fomentan la externalización selectiva hacia geografías de menor costo. El continente sigue siendo, por tanto, un contribuyente esencial pero orientado a la eficiencia en los volúmenes del mercado de modelos de xenoinjerto derivados de pacientes.

Panorama Competitivo

Una concentración moderada caracteriza el sector, ya que los principales proveedores integran capacidades verticales mientras los especialistas más pequeños capturan tipos de tumores de nicho. Charles River, el proveedor más diversificado, fortaleció su cartera mediante alianzas que cubren grupos de control virtuales, fabricación lentiviral y servicios de descubrimiento guiados por inteligencia artificial. La adquisición pendiente de SpringWorks por parte de Merck KGaA por USD 3.900 millones ejemplifica el apetito de las grandes farmacéuticas por activos que aprovechan los canales de oncología validados por PDX.

El liderazgo tecnológico depende de la fusión de la edición genética CRISPR con imágenes multimodales y aprendizaje automático para producir xenoinjertos inmunocompetentes y ricos en datos. Las empresas que ofrecen tales plataformas integradas logran precios premium y contratos de mayor duración. Mientras tanto, los proveedores disruptivos de avatares de pez cebra atraen los presupuestos de las biotecnológicas en etapas tempranas, demostrando tiempos de respuesta rápidos que mitigan el retraso en la atención al paciente. El campo competitivo se está reposicionando en torno a estas capacidades diferenciadas, creando objetivos de adquisición entre las empresas emergentes de análisis de datos y los operadores de vivarios especializados.

La modernización regulatoria actúa tanto como catalizador como desafío: los actores preparados con modelos no de roedores y lecturas digitales validadas pueden aprovechar la ventaja del pionero, mientras que las empresas vinculadas a colonias de ratones más antiguas corren el riesgo de compresión de márgenes. En conjunto, la profundidad estratégica más que el tamaño de la colonia se está convirtiendo en el principal determinante del éxito en el mercado de modelos de xenoinjerto derivados de pacientes.

Líderes de la Industria de Modelos de Xenoinjerto Derivados de Pacientes

EPO Berlin-Buch GmbH

Oncodesign

Champions Oncology

Crown Bioscience

Charles River Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Los Institutos Nacionales de Salud se alinean con la FDA para reducir las pruebas en animales en los estudios financiados, acelerando la demanda de alternativas de PDX relevantes para humanos.

- Abril de 2025: La FDA establece un calendario de 3 a 5 años para eliminar los requisitos de pruebas en animales para anticuerpos monoclonales, elevando los datos de PDX como evidencia fundamental en las presentaciones de solicitudes de investigación de nuevos fármacos.

Alcance del Informe Global del Mercado de Modelos de Xenoinjerto Derivados de Pacientes

Según el alcance del informe, los xenoinjertos derivados de pacientes (PDX) son modelos en los que el tejido canceroso del tumor de un paciente se implanta directamente en ratones o ratas humanizados. El modelo de xenoinjerto ofrece pruebas rápidas de nuevos compuestos en líneas celulares de cáncer. El Mercado de Modelos de Xenoinjerto Derivados de Pacientes está segmentado por Tipo (Modelo de Ratón, Modelo de Rata), Tipo de Tumor (Modelo de Tumor Gastrointestinal, Modelo de Tumor Ginecológico, Modelo de Tumor Respiratorio y Otros Modelos de Tumor), Usuario Final (Empresas Farmacéuticas y de Biotecnología, Instituciones Académicas y de Investigación, y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y Resto del Mundo). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Modelos de Ratón | Desnudo (Atímico) |

| NOD/SCID | |

| NSG | |

| Ratones Humanizados | |

| Modelos de Rata | |

| Modelos de Pez Cebra | |

| Modelos de Membrana Corioalantoidea Aviar |

| Tumores Gastrointestinales |

| Tumores Ginecológicos |

| Tumores Respiratorios (Torácicos) |

| Tumores del Sistema Nervioso Central |

| Neoplasias Malignas Hematológicas |

| Tumores Dermatológicos (Melanoma) |

| Otros Tumores Sólidos |

| Implantación Heterotópica (Subcutánea) |

| Implantación Ortotópica |

| Descubrimiento de Fármacos y Pruebas Preclínicas |

| Identificación de Biomarcadores y Diagnóstico Complementario |

| Oncología Personalizada (Ensayos de Avatar) |

| Ensayos Traslacionales y Co-clínicos |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Instituciones Académicas y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Modelo | Modelos de Ratón | Desnudo (Atímico) |

| NOD/SCID | ||

| NSG | ||

| Ratones Humanizados | ||

| Modelos de Rata | ||

| Modelos de Pez Cebra | ||

| Modelos de Membrana Corioalantoidea Aviar | ||

| Por Tipo de Tumor | Tumores Gastrointestinales | |

| Tumores Ginecológicos | ||

| Tumores Respiratorios (Torácicos) | ||

| Tumores del Sistema Nervioso Central | ||

| Neoplasias Malignas Hematológicas | ||

| Tumores Dermatológicos (Melanoma) | ||

| Otros Tumores Sólidos | ||

| Por Técnica de Injerto | Implantación Heterotópica (Subcutánea) | |

| Implantación Ortotópica | ||

| Por Aplicación | Descubrimiento de Fármacos y Pruebas Preclínicas | |

| Identificación de Biomarcadores y Diagnóstico Complementario | ||

| Oncología Personalizada (Ensayos de Avatar) | ||

| Ensayos Traslacionales y Co-clínicos | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato | ||

| Instituciones Académicas y de Investigación | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de modelos de xenoinjerto derivados de pacientes y a qué velocidad está creciendo?

El mercado se sitúa en USD 541,56 millones en 2025 y se proyecta que alcance los USD 986,79 millones para 2030, lo que refleja una CAGR del 12,75%.

¿Qué tipo de modelo se expandirá más rápidamente en los próximos cinco años?

Se espera que los xenoinjertos de pez cebra registren el crecimiento más rápido con una CAGR del 14,25% gracias a los bajos costos y el cribado automatizado de alto rendimiento.

¿Cómo están afectando las recientes políticas de la FDA y los Institutos Nacionales de Salud a la adopción de PDX?

Al eliminar gradualmente las pruebas obligatorias en animales para anticuerpos monoclonales, los reguladores ahora fomentan datos relevantes para humanos, elevando la evidencia de PDX en las solicitudes de nuevos fármacos.

¿Qué región geográfica tiene previsto ofrecer la mayor tasa de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 13,27% debido a la capacidad eficiente en costos de las organizaciones de investigación por contrato y la expansión de los canales de desarrollo farmacéutico.

¿Por qué los patrocinadores siguen eligiendo las plataformas PDX frente a los organoides en 3D a pesar de los mayores costos?

Los xenoinjertos preservan la farmacología del organismo completo y el comportamiento metastásico, atributos que siguen siendo esenciales para los estudios de dosis-respuesta y seguridad más allá del alcance de los sistemas in vitro.

Última actualización de la página el: