Tamaño y Participación del Mercado de Fabricación por Contrato de Biofarmacéuticos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 53.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación por Contrato de Biofarmacéuticos por Mordor Intelligence

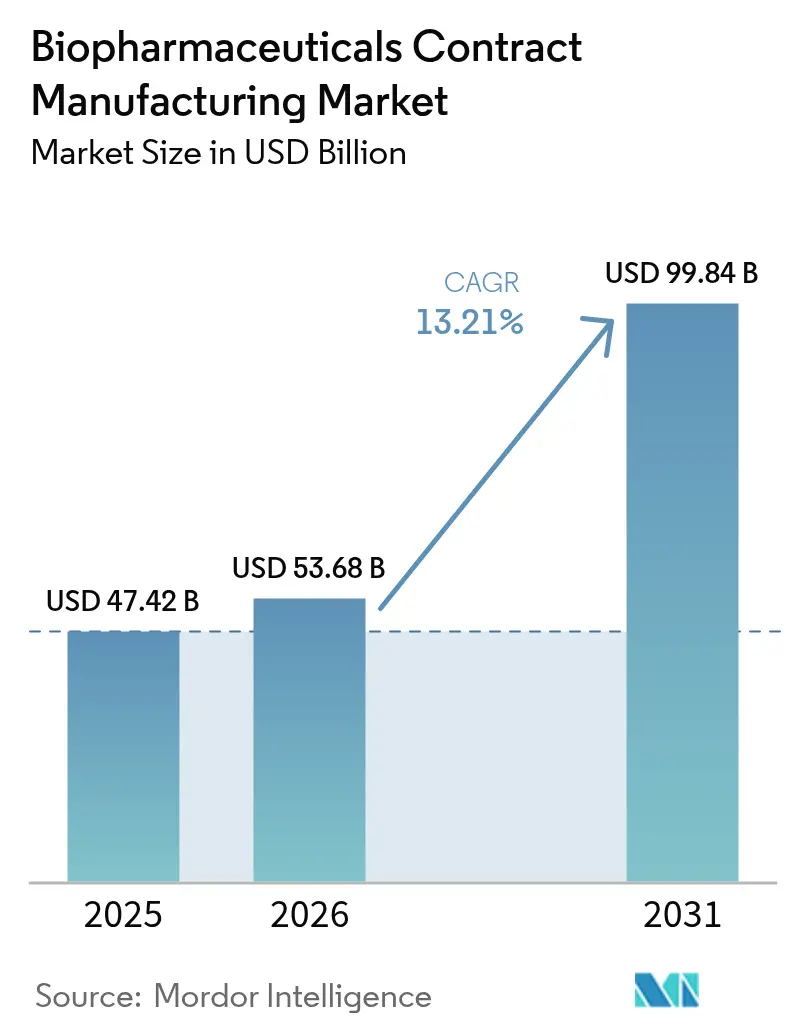

El tamaño del mercado de fabricación por contrato de biofarmacéuticos en 2026 se estima en USD 53,68 mil millones, creciendo desde el valor de 2025 de USD 47,42 mil millones con proyecciones para 2031 que muestran USD 99,84 mil millones, creciendo a una CAGR del 13,21% durante 2026-2031. Este avance supera al sector farmacéutico en general, ya que los grandes patrocinadores están acelerando la externalización para conservar capital y aprovechar la experiencia especializada. El crecimiento se amplifica por la imparable expansión de las carteras de biológicos y biosimilares, la rápida adopción comercial de sistemas de producción de un solo uso y las crecientes brechas de capacidad para vectores de terapia celular y génica. La demanda geográfica es amplia, aunque América del Norte mantiene su predominio gracias a sus consolidados clústeres biotecnológicos, mientras que Asia-Pacífico registra los mayores avances a medida que las multinacionales ejecutan estrategias de abastecimiento China más uno. Las inversiones tecnológicas en control predictivo impulsado por IA, bioprocesamiento continuo e instalaciones modulares elevan los rendimientos y comprimen los plazos, agudizando la ventaja competitiva de las CDMOs con enfoque digital.

Conclusiones Clave del Informe

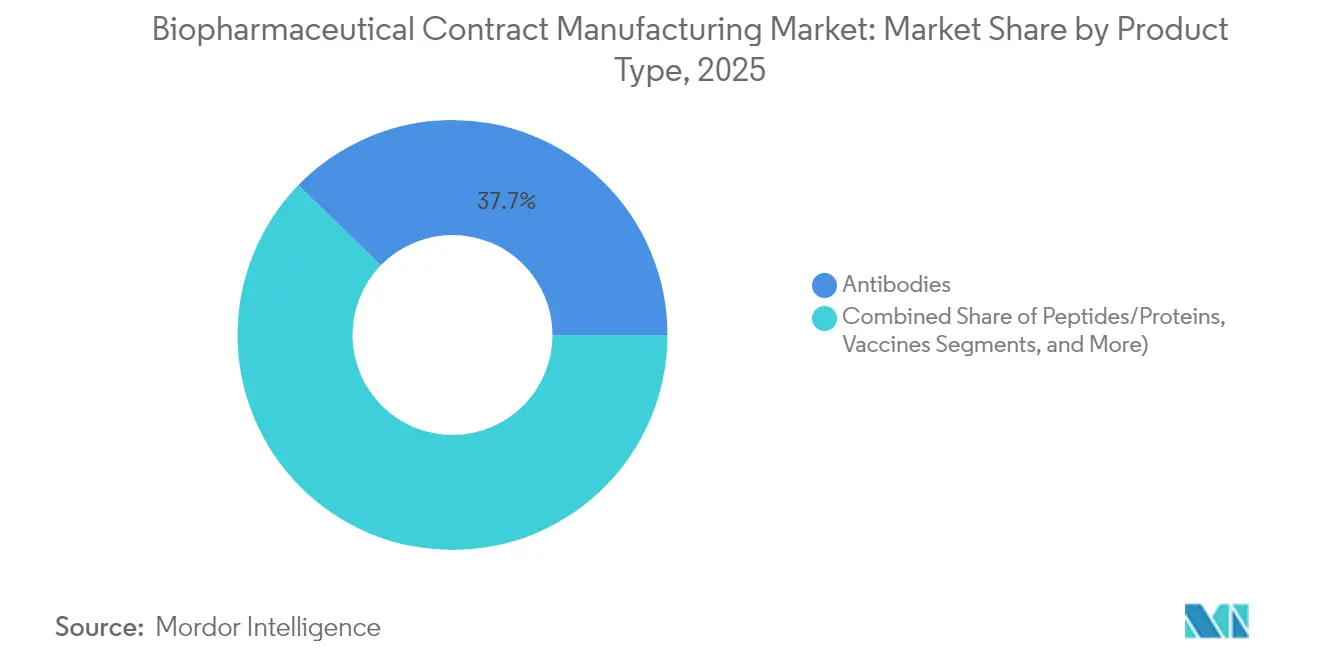

- Por tipo de producto, los anticuerpos lideraron con el 37,74% de la participación del mercado de fabricación por contrato de biofarmacéuticos en 2025, mientras que se prevé que los vectores de terapia celular y génica se expandan a una CAGR del 17,76% hasta 2031.

- Por tipo de servicio, la fabricación de sustancias farmacológicas cGMP mantuvo una participación de ingresos del 41,85% en 2025; los servicios de desarrollo de procesos presentan la CAGR proyectada más alta del 16,45% hasta 2031.

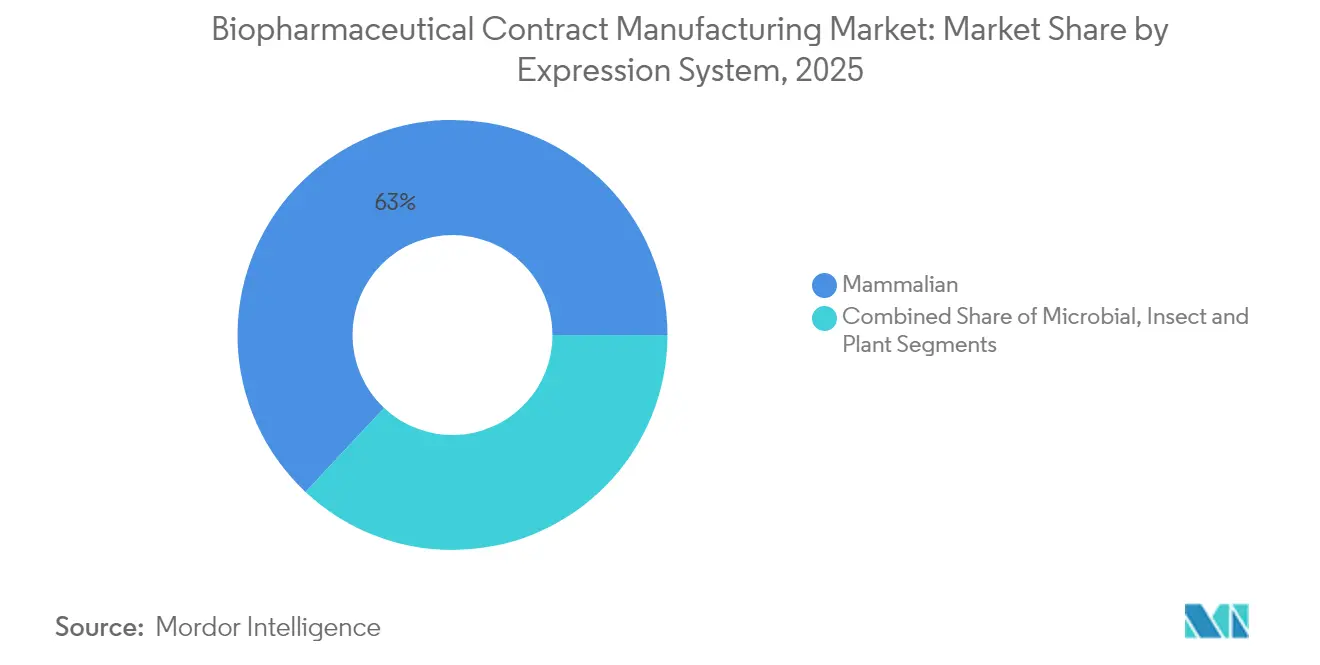

- Por sistema de expresión, las plataformas de mamíferos representaron el 63,02% del tamaño del mercado de fabricación por contrato de biofarmacéuticos en 2025 y avanzan a una CAGR del 14,36% hasta 2031.

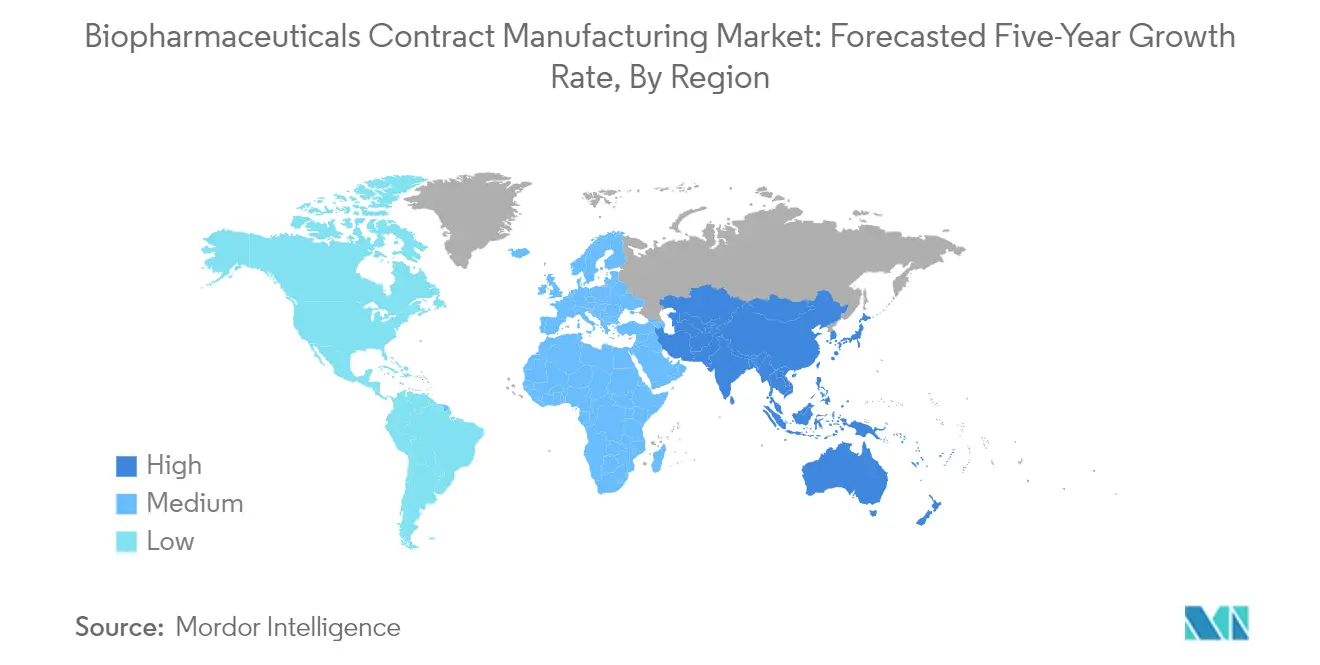

- Por geografía, América del Norte capturó el 36,25% del mercado de fabricación por contrato de biofarmacéuticos en 2025, mientras que Asia-Pacífico registra la CAGR regional más rápida del 11,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fabricación por Contrato de Biofarmacéuticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de carteras de biológicos/biosimilares | +3.20% | Global con aceleración en APAC | Largo plazo (≥ 4 años) |

| Aumento de la externalización entre grandes patrocinadores biofarmacéuticos | +2.80% | Global, particularmente América del Norte y Europa | Mediano plazo (2–4 años) |

| Adopción de módulos de bioprocesamiento de un solo uso y modulares | +2.10% | América del Norte y UE; en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Brecha de capacidad para vectores de terapia celular y génica | +1.90% | Mercados principales de América del Norte y UE | Mediano plazo (2–4 años) |

| Cambio de aprovisionamiento China más uno en beneficio de CDMOs coreanas/europeas | +1.40% | APAC como núcleo, con expansión hacia la UE | Corto plazo (≤ 2 años) |

| Control predictivo de bioprocesamiento impulsado por IA que mejora el rendimiento | +1.20% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Externalización entre Grandes Patrocinadores Biofarmacéuticos

La proporción de desarrolladores que externalizan al menos una actividad principal aumentó al 86,9% en 2024, ya que las empresas buscaron flexibilidad y eficiencia de capital. Los patrocinadores recurren cada vez más a las CDMOs para modalidades complejas, como los conjugados anticuerpo-fármaco y las terapias celulares autólogas, que requieren experiencia especializada y una rigurosa gestión regulatoria. La externalización también acorta los plazos clínicos, ya que los proveedores integrados ofrecen desarrollo de procesos, análisis y escalado comercial bajo un único sistema de calidad. Las reservas de capacidad vinculadas a acuerdos marco de servicios plurianuales se han convertido en la norma, garantizando acceso prioritario a medida que la demanda de la cartera aumenta. En conjunto, estas fuerzas consolidan el modelo de asociación con CDMOs dentro de las estrategias de fabricación corporativa, reforzando la trayectoria de crecimiento del mercado de fabricación por contrato de biofarmacéuticos.

Rápida Expansión de Carteras de Biológicos/Biosimilares

Más de 700 terapias génicas y 450 moléculas biosimilares avanzan a través de programas de desarrollo global en 2025. Los innovadores pequeños y medianos rara vez poseen capacidad a escala industrial, por lo que dependen de fabricantes externos que aportan conocimientos en cultivo celular, trayectorias regulatorias globales y agilidad para adaptarse a presentaciones regionales. Las directrices armonizadas en los Estados Unidos, Europa y las principales jurisdicciones de Asia-Pacífico recompensan aún más a las CDMOs con redes de sitios multinacionales. A medida que aumenta la complejidad de los biológicos, las tecnologías diferenciadas de purificación, formulación y administración se convierten en impulsores de valor críticos, lo que promueve una colaboración profunda y marcos de transferencia tecnológica que integran a las CDMOs a lo largo del ciclo de vida del producto.

Adopción de Módulos de Bioprocesamiento de Un Solo Uso y Modulares

Las instalaciones modernas equipadas con biorreactores de un solo uso pueden aumentar la capacidad volumétrica total en un 20% al tiempo que reducen los costos fijos en un 40%, según datos de referencia de bioprocesamiento.[1]BioProcess International, "Los Sistemas de Un Solo Uso Reducen los Costos en Biofarmacéuticos," bioprocessintl.com Las vías de flujo desechables reducen el riesgo de contaminación cruzada, sustentando suites multiproducto que cambian rápidamente entre campañas. Los módulos modulares disponibles en el mercado, como la plataforma FlexFactory, llegan prevalidados, comprimiendo los tiempos de construcción en campo verde en un 70% y reduciendo la huella de carbono en un 55% en comparación con las plantas de acero inoxidable. Estas eficiencias resuenan con fuerza entre los desarrolladores de biosimilares centrados en la competitividad de precios y con los patrocinadores de mercados emergentes que enfrentan estrictos obstáculos de asignación de capital.

Brecha de Capacidad para Vectores de Terapia Celular y Génica

Los análisis de la industria estiman los déficits de fabricación de vectores en un 500%, lo que eleva los plazos de entrega para los espacios calificados de CMO a 18 meses. Se están realizando grandes inversiones; entre los ejemplos se incluye el Centro Avanzado para Terapias Génicas de Fujifilm Diosynth en Texas por USD 120 millones, pero la demanda sigue superando a la oferta. Esta escasez incentiva soluciones novedosas, como las plataformas alogénicas orientadas a terapias escalables disponibles en el mercado. Al mismo tiempo, los procesos de perfusión continua están ganando terreno para ampliar la producción de los biorreactores. Los desarrolladores consideran ahora las alianzas estratégicas con CDMOs como esenciales para asegurar capacidad y reducir el riesgo de los planes de comercialización, consolidando la visibilidad de ingresos a largo plazo para los proveedores de servicios en el mercado de fabricación por contrato de biofarmacéuticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de cumplimiento de cGMP e integridad de datos estricta | –1.8% | Global, particularmente estricta en la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Escasez global de ingenieros de bioprocesamiento calificados | –1.5% | Global, aguda en mercados desarrollados | Mediano plazo (2–4 años) |

| Presión de sostenibilidad sobre los plásticos de un solo uso | –0.9% | UE a la vanguardia, en expansión global | Largo plazo (≥ 4 años) |

| Riesgo de sobreedificación que genera capacidad ociosa en acero inoxidable y sistemas de un solo uso | –0.7% | Global, concentrado en regiones de alta inversión | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento Estricto de cGMP e Integridad de Datos

La implementación del Anexo 1 de las BPF de la UE eleva los requisitos de fabricación estéril, lo que obliga a realizar amplias mejoras en el control de la contaminación y el monitoreo de la calidad. Las cartas de advertencia de la FDA en 2024 pusieron de relieve las deficiencias de gobernanza y las brechas en la validación de software, reforzando el enfoque de los reguladores en los principios de datos ALCOA+. Las CDMOs más pequeñas enfrentan una presión financiera desproporcionada al implementar sistemas electrónicos de registros de lotes, plataformas de trazabilidad y monitoreo ambiental avanzado. La carga de cumplimiento puede retrasar la utilización de las instalaciones, moderando el crecimiento de los ingresos a corto plazo, incluso cuando eleva los estándares de calidad a largo plazo en la industria de fabricación por contrato de biofarmacéuticos.

Escasez Global de Ingenieros de Bioprocesamiento Calificados

El índice de la industria de Cytiva para 2025 muestra que solo el 20% de los ejecutivos considera sencilla la adquisición de talento para roles de procesos ascendentes y descendentes. La digitalización intensifica la brecha: el 80% de los fabricantes reporta desajustes entre las habilidades existentes y los requisitos de biopharma 4.0. Singapur proyecta un aumento del 30% en las vacantes a nivel ejecutivo para 2032, reflejando tendencias globales más amplias. Las CDMOs responden con academias aceleradas, aprendizajes y asociaciones con universidades. Sin embargo, la escasez de mano de obra a corto plazo limita las ampliaciones, lo que lleva a algunos patrocinadores a continuar con el abastecimiento dual o a invertir en capacidad propia como cobertura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Anticuerpos Lideran Mientras las Terapias Celulares y Génicas Aumentan

El segmento de anticuerpos generó una participación de mercado del 37,74% en 2025, consolidando su papel como modalidad ancla para las indicaciones oncológicas y autoinmunes. La continua actividad clínica sostiene altos volúmenes de lotes, mientras que la intensificación de procesos eleva los títulos y la economía. En paralelo, los anticuerpos monoclonales biosimilares estimulan la demanda incremental de sistemas de salud sensibles a los costos en América Latina, Europa del Este y partes de Asia.

Los vectores de terapia celular y génica se expanden a una CAGR del 17,76% debido a la escasez de capacidad de vectores GMP, los análisis a medida y la estricta supervisión regulatoria, que en conjunto crean oportunidades de alto margen para las CDMOs especializadas. La innovación en vectores virales, incluidos los serotipos AAV de próxima generación y las alternativas de administración no viral, amplía el alcance del servicio y acelera la convergencia entre los conjuntos de habilidades de desarrollo y fabricación en el mercado de fabricación por contrato de biofarmacéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Dominio de la Fabricación con Aceleración del Desarrollo

Las plataformas de expresión en mamíferos, principalmente células CHO, mantuvieron el 63,02% de la participación de mercado en 2025, ya que los avances en ingeniería de líneas celulares, diseño de vectores y optimización de medios aumentan la productividad específica, reforzando el dominio de esta plataforma para proteínas glicosiladas y mAbs complejos.

Los sistemas bacterianos y de levaduras siguen siendo rentables para proteínas recombinantes simples y enzimas, especialmente en economías emergentes donde la presión de precios es aguda. Las tecnologías de células vegetales e insectos muestran potencial para aplicaciones de nicho, aunque la familiaridad regulatoria limita una adopción más amplia. Los proveedores equilibran las carteras entre sistemas para satisfacer las necesidades de los clientes y maximizar la utilización de las instalaciones, un factor cada vez más importante a medida que las suites de un solo uso permiten una transición flexible entre plataformas.

Por Sistema de Expresión: Los Sistemas de Mamíferos Mantienen el Liderazgo Tecnológico

Las plataformas de expresión en mamíferos, principalmente células CHO, mantuvieron el 63,02% de la participación de mercado en 2025, ya que los avances en ingeniería de líneas celulares, diseño de vectores y optimización de medios aumentan la productividad específica, reforzando el dominio de esta plataforma para proteínas glicosiladas y mAbs complejos.

Los sistemas bacterianos y de levaduras siguen siendo rentables para proteínas recombinantes simples y enzimas, especialmente en economías emergentes donde la presión de precios es aguda. Las tecnologías de células vegetales e insectos muestran potencial para aplicaciones de nicho, aunque la familiaridad regulatoria limita una adopción más amplia. Los proveedores equilibran las carteras entre sistemas para satisfacer las necesidades de los clientes y maximizar la utilización de las instalaciones, un factor cada vez más importante a medida que las suites de un solo uso permiten una transición flexible entre plataformas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase de Desarrollo: La Fabricación Comercial Impulsa el Crecimiento

Los proyectos comerciales y de Fase III representan la columna vertebral de los ingresos, proporcionando compromisos de volumen plurianuales predecibles que justifican instalaciones de biorreactores de acero inoxidable o desechables a gran escala. Los acuerdos de suministro a largo plazo a menudo incorporan cláusulas de progreso tecnológico para integrar iniciativas de mejora continua, salvaguardando la competitividad en costos y calidad.

Sin embargo, los proyectos preclínicos y de Fase I alimentan la cartera futura, con startups respaldadas por capital de riesgo que externalizan casi todas las actividades de CMC para conservar efectivo. Las ejecuciones de prueba de concepto de respuesta rápida en biorreactores de un solo uso de 50–200 L cierran la brecha de datos desde el descubrimiento hasta las presentaciones de IND. La demanda de Fase II depende de un escalado rápido y suites analíticas validadas, destacando a aquellas CDMOs que ofrecen gestión del ciclo de vida integral dentro de una única infraestructura de calidad y digital.

Análisis Geográfico

América del Norte se mantuvo como el mayor contribuyente regional con una participación del 36,25% en el mercado de fabricación por contrato de biofarmacéuticos en 2025, sostenida por una profunda financiación de capital de riesgo, ecosistemas regulatorios avanzados y densas reservas de talento en Boston-Cambridge y el Área de la Bahía de San Francisco. Las expansiones de capacidad, como el campus de Fujifilm Diosynth en Carolina del Norte por USD 3.200 millones y el sitio de WuXi Biologics en Massachusetts, amplían la amplitud del servicio y mantienen a la región a la vanguardia de los proyectos en etapa tardía y comerciales. La posible promulgación de la Ley BIOSECURE podría reformar la selección de proveedores al favorecer a los proveedores nacionales y aliados, aunque la fuerte demanda y las carteras diversificadas mantienen perspectivas sólidas en todas las modalidades.

Asia-Pacífico es el territorio de más rápido crecimiento, avanzando a una CAGR del 11,18% hasta 2031. Las reformas regulatorias y el desarrollo de infraestructura de China elevan su estatus como opción de fabricación para ejecuciones en etapa temprana, aunque las tensiones geopolíticas influyen en los hábitos de abastecimiento dual. Samsung Biologics de Corea del Sur acapara la atención global con una capacidad acumulada de 784.000 L para 2025, subrayando el ascenso de la región. India aprovecha las ventajas de costos y el talento de habla inglesa, mientras que Singapur comercializa su estricta supervisión de calidad e incentivos gubernamentales para captar proyectos de terapias avanzadas.

Europa mantiene su posición a través de actores consolidados como Lonza, Boehringer Ingelheim y Catalent, cada uno reforzando los ecosistemas locales con inversiones de miles de millones en Suiza, Alemania y Austria. La adquisición de Vacaville añade 330.000 L de capacidad a la red de Lonza, destacando el compromiso continuo a pesar de la complejidad de la cadena de suministro relacionada con el Brexit. Las vías de revisión armonizadas de la EMA y las sólidas protecciones de propiedad intelectual atraen a clientes estadounidenses y asiáticos que buscan diversificación regulatoria. En conjunto, la infraestructura madura, las iniciativas de automatización y los incentivos de fabricación ecológica sitúan a Europa firmemente en los planes estratégicos de los patrocinadores multinacionales que evalúan el mercado de fabricación por contrato de biofarmacéuticos.

Panorama Competitivo

El mercado está moderadamente concentrado y en proceso de consolidación. La adquisición de Catalent por parte de Novo Holdings por USD 16.500 millones representa la mayor transacción de CDMO hasta la fecha, combinando la experiencia en biológicos de procesos ascendentes con amplias capacidades de llenado y acabado.

Los actores líderes se están reinventando como socios innovadores en lugar de fabricantes de productos básicos. El programa S-Cellerate de Samsung Biologics integra el desarrollo de líneas celulares, la optimización de procesos y la documentación regulatoria para comprimir los plazos. El marco One Lonza de Lonza une las plataformas de biológicos, síntesis avanzada y terapia celular y génica bajo sistemas digitales y de calidad uniformes. Las inversiones tecnológicas en gemelos digitales habilitados por IA, líneas de perfusión continua e historial electrónico de lotes de extremo a extremo mejoran la productividad y reducen las tasas de desviación, agudizando la diferenciación competitiva en el mercado de fabricación de biofarmacéuticos.

Las oportunidades de espacio en blanco se concentran en torno a los conjugados anticuerpo-fármaco y los vectores virales avanzados, ambos nichos de uso intensivo de capital con pronunciadas curvas de aprendizaje. Los nuevos participantes disruptivos, como PAK BioSolutions, apuntan al bioprocesamiento continuo con USD 12 millones en financiación inicial, prometiendo reducciones en la huella y los costos operativos. Mientras tanto, los especialistas regionales aprovechan las ventajas de proximidad y las ofertas de servicios personalizadas; por ejemplo, la expansión de péptidos de SK pharmteco en Corea del Sur o el movimiento de Ardena hacia la fabricación de productos farmacéuticos en los Estados Unidos para consolidar posiciones defendibles.

Líderes de la Industria de Fabricación por Contrato de Biofarmacéuticos

Boehringer Ingelheim GmbH

Lonza Group

Samsung Biologics

WuXi Biologics

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Ardena firmó un acuerdo para adquirir una instalación avanzada de fabricación de productos farmacéuticos de Catalent para ampliar su presencia en los Estados Unidos, mejorando las capacidades en la fabricación por contrato de biofarmacéuticos.

- Febrero de 2025: WuXi Biologics se asoció con Candid Therapeutics en un acuerdo de USD 925 millones para avanzar en los activadores de células T triespecíficos, aprovechando la plataforma WuXiBody para el desarrollo de anticuerpos multiespecíficos.

- Febrero de 2025: SK Pharmateco invirtió USD 260 millones en una nueva instalación en Sejong, Corea del Sur, para expandir la producción global de moléculas pequeñas y péptidos. La instalación comenzará operaciones a finales de 2026 y creará más de 300 empleos.

- Enero de 2025: Samsung Biologics firmó un acuerdo de fabricación por valor de más de USD 1.400 millones con una empresa farmacéutica europea hasta diciembre de 2030, con producción en el sitio de Songdo, Corea del Sur.

- Diciembre de 2024: Novo Holdings completó la adquisición de Catalent por USD 16.500 millones, creando una potencia de fabricación integrada con más de 50 sitios globales.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fabricación por contrato biofarmacéutica como todos los ingresos obtenidos por CDMOs especializados a partir de la producción de sustancia farmacéutica y producto farmacéutico para biológicos, anticuerpos monoclonales, proteínas recombinantes, vacunas virales y no virales, vectores de terapia celular y génica, y biosimilares a escala clínica o comercial. Estos valores reflejan los honorarios por desarrollo de procesos, fabricación cGMP, llenado y acabado, pruebas analíticas y envasado integrado que son registrados por el CDMO, no por la empresa patrocinadora.

Exclusiones del alcance: las APIs de moléculas pequeñas, los servicios CRO preclínicos independientes y la logística de distribución pura quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Péptidos/Proteínas

- Anticuerpos (mAbs y ADCs)

- Vacunas

- Biosimilares

- Otros Biológicos

- Por Tipo de Servicio

- Desarrollo de Procesos

- Fabricación de Sustancias Farmacológicas cGMP

- Llenado, Acabado y Liofilización

- Servicios Analíticos y de Control de Calidad

- Empaque y Logística

- Por Sistema de Expresión

- Mamíferos

- Microbiano

- Insectos y Plantas

- Por Fase de Desarrollo

- Preclínica

- Fase I

- Fase II

- Fase III y Comercial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples entrevistas y encuestas breves con responsables comerciales de CDMOs, directores de CMC de biológicos, reguladores regionales y proveedores de equipos nos ayudaron a verificar los tamaños típicos de lotes de cultivo de mamíferos, las normas de tiempo de inactividad de salas limpias y las reservas futuras de capacidad. Estas conversaciones, que abarcaron América del Norte, Europa y los principales centros asiáticos de alto crecimiento, también pusieron a prueba nuestros supuestos de precio-volumen antes de que el modelo fuera cerrado.

Investigación documental

Comenzamos mapeando la base mundial de biorreactores instalados a través de conjuntos de datos abiertos de las aprobaciones de Biologics License Application de la US FDA, el Registro Comunitario de la EMA, el rastreador de la cartera de vacunas de la Organización Mundial de la Salud y los códigos de comercio aduanero para HS 3002 y 3003. Los comunicados de prensa sobre expansión de capacidad y los archivos SEC 10-K fueron examinados en Dow Jones Factiva, mientras que las divisiones de ingresos a nivel de empresa provinieron de D&B Hoovers. Los documentos de posición de la industria de grupos como IFPMA y la Biotechnology Innovation Organization proporcionaron tasas de utilización de referencia y estadísticas de fallos de lotes.

Las cifras de dominio público sustentan los valores iniciales; sin embargo, también hacemos referencia a fuentes de suscripción (p. ej., extractos de la encuesta anual de capacidad de BioPlan) para validar los títulos promedio, la adopción de sistemas de un solo uso y los precios vigentes de llenado y acabado. Las fuentes enumeradas sirven únicamente como ilustraciones; nuestros analistas revisaron muchos documentos adicionales para contrastar cifras, definiciones y contexto regulatorio.

Dimensionamiento y previsión del mercado

Una construcción descendente parte de los volúmenes de producción de biológicos de 2024 por sistema de expresión, reconstruidos a partir de recuentos de aprobaciones, gramos promedio por dosis y demanda comercial; estos volúmenes se multiplican luego por la penetración de externalización combinada y la tarifa mediana por gramo. Las consolidaciones ascendentes seleccionadas, las divulgaciones de ingresos de CDMOs muestreados y las verificaciones de canales reconcilian los totales. Las variables clave incluyen: (1) tamaño de la cartera clínica global de mAb, (2) mejoras promedio en el título microbiano, (3) lotes de terapia celular aprobados, (4) penetración de sistemas de un solo uso y (5) participación de los biológicos en el gasto total en I+D. Realizamos previsiones hasta 2030 mediante regresión multivariante sobre estos factores, con análisis de escenarios en torno a los plazos regulatorios y los retrasos en la incorporación de capacidad para capturar los límites al alza y a la baja.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a los márgenes históricos de los CDMOs, los efectos cambiarios y los anuncios de capacidad regional. Un segundo analista revisa las anomalías; los revisores senior dan su aprobación solo después de que las discrepancias caen dentro de los umbrales predefinidos. El conjunto de datos se actualiza cada año, con actualizaciones intermedias desencadenadas por eventos materiales como grandes plantas de nueva construcción o pausas regulatorias repentinas.

Por qué la línea de base de fabricación por contrato biofarmacéutica de Mordor se mantiene sólida

Las estimaciones publicadas suelen diferir porque cada editor elige su propia combinación de servicios, año base y tratamiento de divisas antes de modelar la demanda futura.

Los principales factores de divergencia incluyen si se contabilizan los servicios de producto farmacéutico terminado, cómo se modela el desgaste de la cartera, la fecha de conversión de divisas y la frecuencia con la que los nuevos anuncios de capacidad se incorporan a la línea de base. Los analistas de Mordor capturan tanto los ingresos por sustancia farmacéutica como por producto farmacéutico, aplican tasas de cambio promedio móviles de 12 meses y actualizan los supuestos anualmente, mientras que algunos estudios de referencia bloquean los datos de entrada durante varios años o limitan el alcance únicamente a la sustancia farmacéutica de mamíferos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 47,42 B | Mordor Intelligence | - |

| USD 44,73 B | Global Consultancy A | Excluye envasado y logística; se actualiza cada dos años |

| USD 19,00 B | Industry Journal B | Se centra únicamente en los honorarios por sustancia farmacéutica de mamíferos y aplica una tasa EUR-USD estática de 2022 |

En conjunto, la comparación muestra que las cifras se reducen cuando se omiten flujos de ingresos críticos o las últimas actualizaciones de capacidad. Al capturar la cadena de valor completa de los biológicos y mantener los supuestos actualizados, Mordor Intelligence proporciona una línea de base confiable y lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Fabricación por Contrato de Biofarmacéuticos?

Se espera que el tamaño del Mercado de Fabricación por Contrato de Biofarmacéuticos alcance USD 53,68 mil millones en 2026 y crezca a una CAGR del 13,21% para alcanzar USD 99,84 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Fabricación por Contrato de Biofarmacéuticos?

En 2026, se espera que el tamaño del Mercado de Fabricación por Contrato de Biofarmacéuticos alcance USD 53,68 mil millones.

¿Quiénes son los actores clave en el Mercado de Fabricación por Contrato de Biofarmacéuticos?

Boehringer Ingelheim GmbH, JRS Pharma (Celonic), Lonza Group, Rentschler Biotechnologie GmbH e Inno Biologics Sdn Bhd son las principales empresas que operan en el Mercado de Fabricación por Contrato de Biofarmacéuticos.

¿Cuál es la región de más rápido crecimiento en el Mercado de Fabricación por Contrato de Biofarmacéuticos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Fabricación por Contrato de Biofarmacéuticos?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Fabricación por Contrato de Biofarmacéuticos.

¿Qué años cubre este Mercado de Fabricación por Contrato de Biofarmacéuticos y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Fabricación por Contrato de Biofarmacéuticos se estimó en USD 53,68 mil millones. El informe cubre el tamaño histórico del mercado de Fabricación por Contrato de Biofarmacéuticos para los años: 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Fabricación por Contrato de Biofarmacéuticos para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: