Tamaño y Participación del Mercado de Tecnologías y Servicios de Atención Médica Preventiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

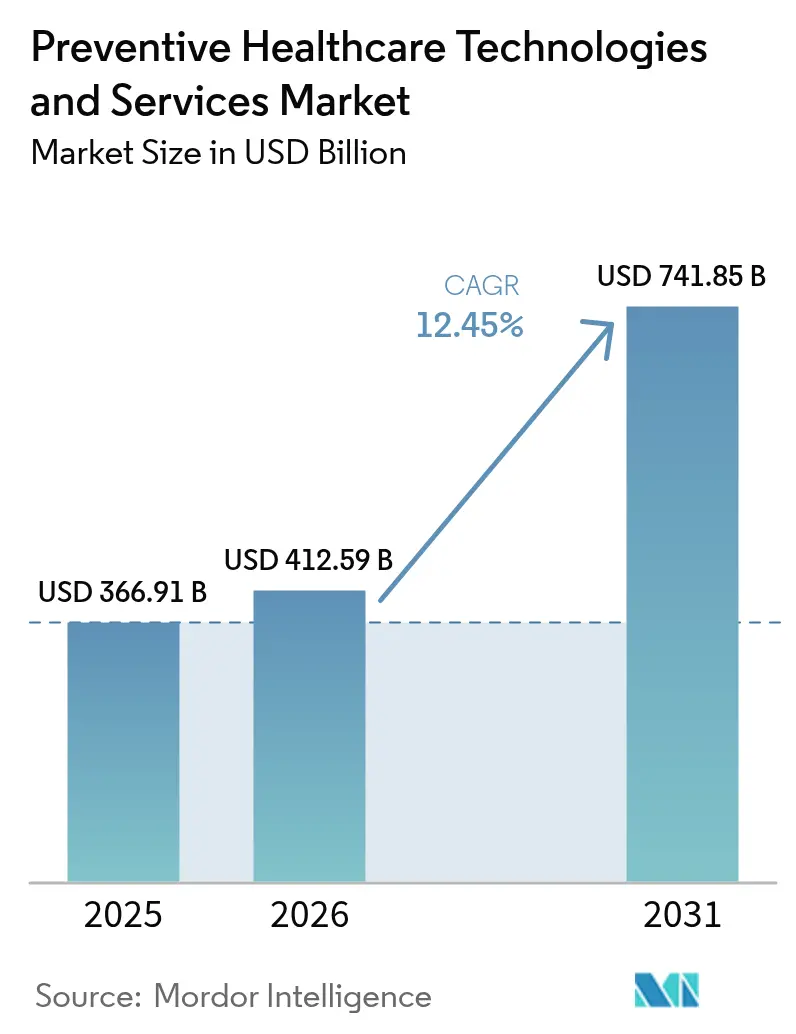

| Tamaño del Mercado (2026) | 412.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 741.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías y Servicios de Atención Médica Preventiva por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tecnologías y Servicios de Atención Médica Preventiva se expandirá desde 366,91 mil millones de USD en 2025 y 412,59 mil millones de USD en 2026 hasta 741,85 mil millones de USD en 2031, registrando una CAGR del 12,45% entre 2026 y 2031.

El aumento de los costos de reclamaciones, la demanda de los empleadores de una fuerza laboral más saludable y el creciente interés de los consumidores en herramientas de detección en el hogar están impulsando un cambio en el gasto sanitario, desde la atención episódica de enfermedades hacia la prevención temprana. Los pagadores públicos ahora reembolsan las consultas virtuales y los códigos de monitoreo remoto en igualdad de condiciones con las visitas presenciales, incentivando a los proveedores a incorporar detecciones y asesoramiento digital en los flujos de trabajo de atención primaria. Al mismo tiempo, los avances en la miniaturización de sensores y la tecnología de baterías han ampliado la disponibilidad de dispositivos de nivel de consumidor que cumplen con los estándares de precisión clínica. Este desarrollo está impulsando las ventas de hardware al tiempo que genera flujos de datos para servicios basados en suscripción. En Asia y América del Norte, los gobiernos están alineando una mayor proporción de los pagos de incentivos con métricas de calidad en lugar de volumen de servicios, recompensando a las organizaciones que pueden demostrar resultados medibles, como la reducción de ingresos hospitalarios o menores gastos en medicamentos.

Conclusiones Clave del Informe

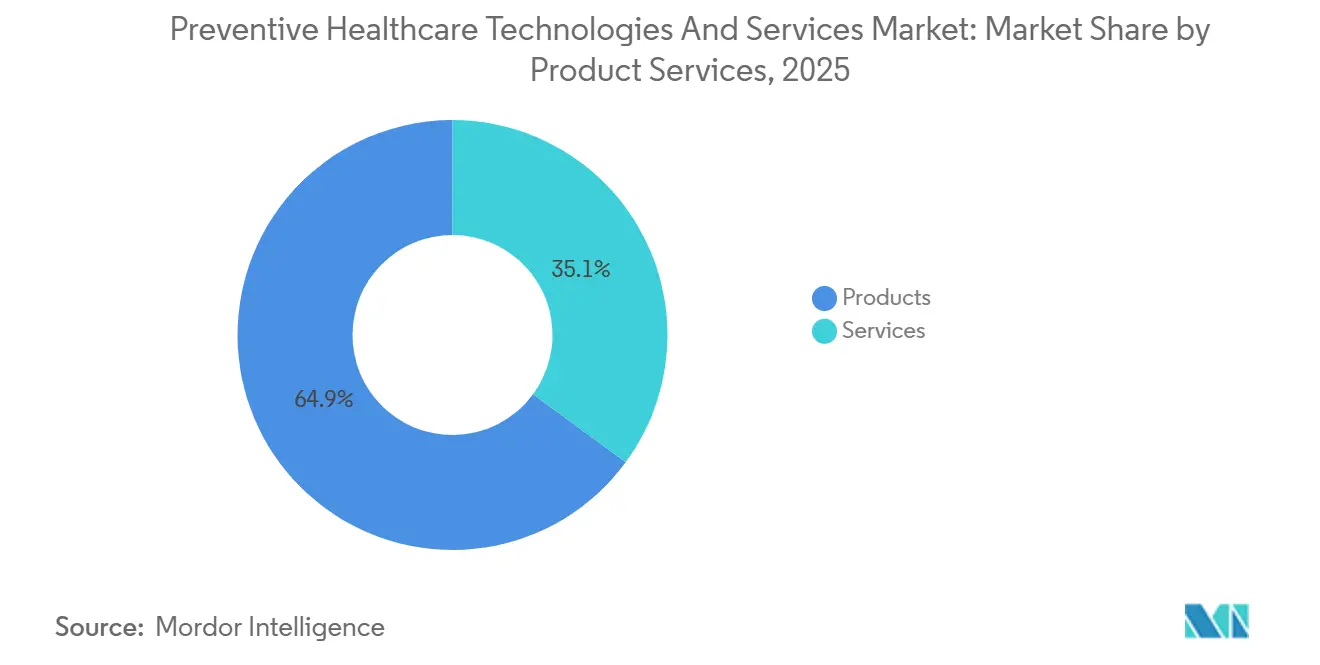

- Por producto y servicios, los productos capturaron el 64,92% de la participación del mercado de tecnologías y servicios de salud preventiva en 2025. Se proyecta que los servicios se expandirán a una CAGR del 14,76% hasta 2031, superando el crecimiento del hardware en 230 puntos básicos.

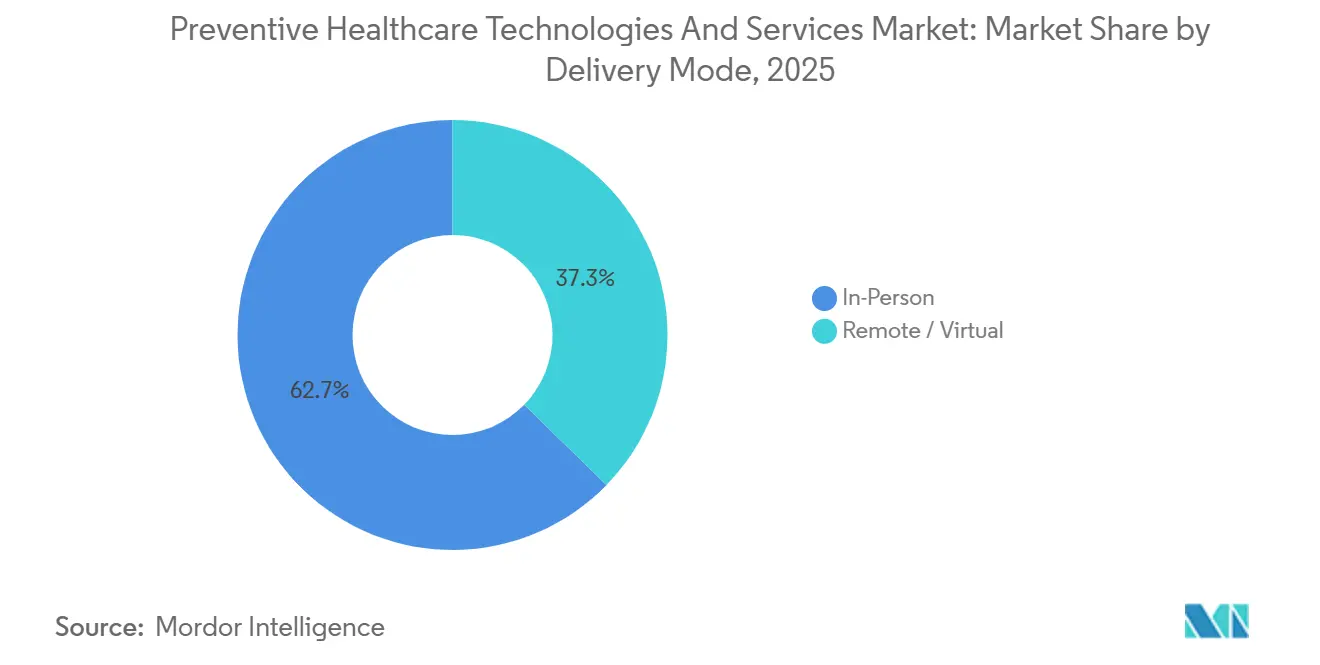

- Por modo de entrega, se prevé que los canales remotos y virtuales crecerán al 14,89%, mientras que los modos presenciales se prevé que crecerán solo al 7,56% en el mismo horizonte temporal.

- Por usuario final, los proveedores de atención médica representaron el 38,21% del gasto en 2025; sin embargo, se espera que el segmento de individuos registre el crecimiento más rápido con una CAGR del 15,45% hasta 2031.

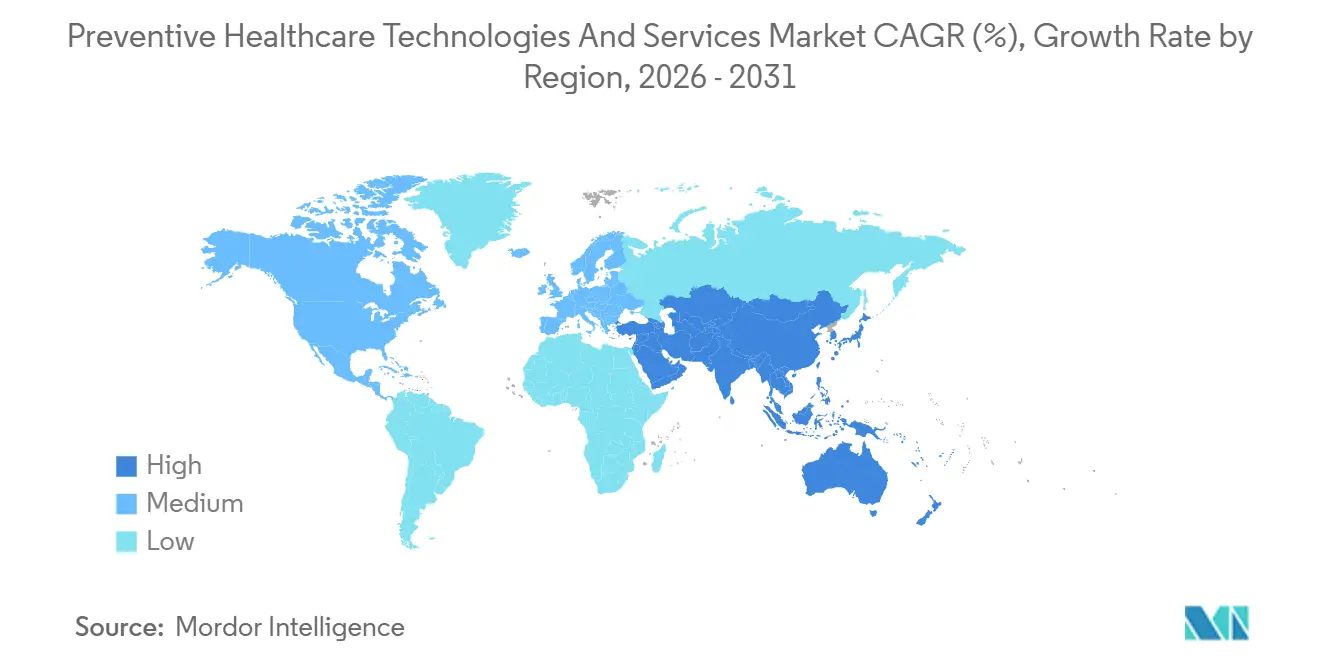

- Por geografía, América del Norte lideró con el 41,87% de los ingresos en 2025; se prevé que Asia-Pacífico registre la CAGR regional más rápida del 13,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnologías y Servicios de Atención Médica Preventiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas | +3.2% | Global, con presión aguda en América del Norte, Europa y Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Expansión de Programas de Salud Preventiva Respaldados por el Gobierno | +2.8% | Núcleo de Asia-Pacífico (China, India), con extensión a Asia Sudoriental y América Latina | Mediano plazo (2-4 años) |

| Creciente Adopción por parte de los Consumidores de Dispositivos de Salud Conectados | +2.5% | América del Norte y Europa lideran; Asia-Pacífico se acelera en Japón, Corea del Sur y Australia | Mediano plazo (2-4 años) |

| Transición hacia Modelos de Atención Basados en el Valor y Orientados a Resultados | +1.9% | América del Norte (Medicare Advantage), Europa (mercados selectivos: Alemania, Países Bajos) | Largo plazo (≥ 4 años) |

| Avances en Inteligencia Artificial y Análisis Predictivo | +1.6% | Global, con tracción comercial temprana en América del Norte y mercados europeos selectos | Largo plazo (≥ 4 años) |

| Creciente Enfoque de Empleadores y Aseguradoras en la Contención de Costos de Bienestar | +1.3% | América del Norte, con adopción emergente en el CCG y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

Las enfermedades crónicas representan el 74% de las muertes globales y el 86% del gasto en atención médica en los países de altos ingresos, sin embargo, los programas de prevención aún representan menos del 3% de los presupuestos. Los modelos del CDC muestran que eliminar el tabaco, mejorar la dieta y aumentar la actividad física podría evitar el 80% de las enfermedades cardiovasculares y la diabetes tipo 2, ahorrando 1,3 billones de USD anuales solo en los Estados Unidos. Los empleadores han reaccionado; el 68% de las empresas estadounidenses con más de 500 trabajadores incluyeron detecciones biométricas en sus menús de beneficios de 2025, frente al 52% en 2023[1]National Business Group on Health, "Encuesta de Estrategia de Atención Médica de Grandes Empleadores 2025," businessgrouphealth.org . Los fabricantes de dispositivos están capitalizando: Dexcom envió 1,8 millones de monitores continuos de glucosa en el cuarto trimestre de 2025, un salto del 42% interanual. Gestionar la prediabetes mediante asesoramiento digital sobre estilo de vida cuesta aproximadamente 400 USD por miembro al año, frente a los 9.600 USD para tratar la diabetes avanzada con complicaciones.

Expansión de Programas de Salud Preventiva Respaldados por el Gobierno

El plan Healthy China 2030 de China destinó 1,2 billones de CNY (165 mil millones de USD) en 2025 para construir 50.000 centros comunitarios con quioscos de detección habilitados con inteligencia artificial. La Misión Digital de Salud Ayushman Bharat de India añadió 340 millones de identificaciones digitales de salud en diciembre de 2025, vinculando resultados de laboratorio y registros de vacunación para el seguimiento longitudinal del riesgo. Japón extendió su mandato de Chequeo de Salud Específico a todos los empleados de entre 40 y 74 años, con empresas no conformes que enfrentan subsidios de seguro reducidos. Estas políticas impulsan la demanda de dispositivos; los ingresos de Omron en Asia-Pacífico provenientes de monitores de presión arterial aumentaron un 37% en el ejercicio fiscal 2025, impulsados por contratos de adquisición gubernamental. Los requisitos regulatorios, como la autorización de la NMPA de China o la acreditación ISO 13485, son ahora requisitos previos para las licitaciones públicas.

Creciente Adopción por parte de los Consumidores de Dispositivos de Salud Conectados

Apple envió 58 millones de Apple Watches en 2025, y el 64% de los compradores citó el monitoreo de salud como el principal impulsor de compra. La división de dispositivos portátiles de Garmin creció un 29% interanual, impulsada por el Venu 3 con seguimiento continuo de la variabilidad de la frecuencia cardíaca. El sensor de glucosa Stelo de Dexcom, disponible sin receta, generó 180 millones de USD en ventas durante los primeros nueve meses de 2025, cobrando a los consumidores 89 USD al mes por información metabólica. Corea del Sur subvencionó dispositivos portátiles para 1,2 millones de personas mayores bajo su Ley de Promoción de la Salud Digital en 2025, con el objetivo de reducir las visitas a urgencias en un 15%. Medicare ahora reembolsa los códigos de monitoreo remoto de pacientes para 18 enfermedades crónicas, integrando los flujos de datos de sensores en las vías de atención estándar.

Avances en Inteligencia Artificial y Análisis Predictivo

Los algoritmos predictivos de Optum identificaron a 2,3 millones de miembros de UnitedHealth con mayor riesgo de insuficiencia cardíaca en 2025, reduciendo los ingresos hospitalarios en un 18% y ahorrando 420 millones de USD. Verily de Alphabet lanzó una plataforma que fusiona datos de historiales clínicos electrónicos, genómicos y de dispositivos portátiles para calcular el riesgo cardiovascular a 10 años; Kaiser Permanente está pilotando la solución entre 4,2 millones de californianos. Philips obtuvo autorizaciones rápidas de la FDA y el marcado CE para una herramienta de inteligencia artificial para radiografías de tórax que detecta nódulos pulmonares tempranos con una sensibilidad del 94%. Ping An Good Doctor de China gestionó 890 millones de consultas en 2025, automatizando el 73% de los casos hacia protocolos de autocuidado. La actividad de patentes subraya las futuras líneas de desarrollo: Johnson & Johnson presentó 47 patentes estadounidenses sobre diagnósticos preventivos basados en inteligencia artificial en 2024-2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -1.8% | Global, con presión regulatoria aguda en Europa (RGPD) y América del Norte (HIPAA, leyes estatales) | Corto plazo (≤ 2 años) |

| Limitaciones de Reembolso para Servicios Preventivos | -1.5% | América del Norte y Europa, donde los pagadores exigen datos de resultados a largo plazo | Mediano plazo (2-4 años) |

| Brecha de Alfabetización Digital Limitada y Equidad en Salud | -1.1% | Regiones rurales y desatendidas a nivel mundial, pronunciado en América Latina, África Subsahariana y Asia rural | Largo plazo (≥ 4 años) |

| Desafíos Regulatorios y de Interoperabilidad | -0.9% | Global, con mayor fragmentación en Europa y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La brecha de relleno de credenciales de 23andMe en octubre de 2024 expuso datos genéticos de 6,9 millones de usuarios, culminando en un acuerdo de 30 millones de USD y auditorías de seguridad bienales ordenadas por la Comisión Federal de Comercio[2]Comisión Federal de Comercio, "Acuerdo por Violación de Datos de 23andMe," ftc.gov . La Ley de Eliminación de California, vigente desde enero de 2025, ahora obliga a las aplicaciones de salud a ofrecer la eliminación de datos con un solo clic y prohíbe la venta de datos biométricos sin consentimiento explícito. La Ley de Inteligencia Artificial de Europa, ratificada en mayo de 2024, clasifica los algoritmos de riesgo para la salud como de alto riesgo, lo que desencadena evaluaciones de conformidad obligatorias que pueden añadir 18 meses a un calendario de lanzamiento. Teladoc gastó 47 millones de USD en cumplimiento de HIPAA y el Reglamento General de Protección de Datos en 2025, equivalente al 3,2% de los ingresos, lo que pone de relieve la carga de costos para los innovadores más pequeños. Una encuesta de la Sociedad de Medicina Digital encontró que el 41% de las empresas emergentes retrasaron lanzamientos en 2025 ante la incertidumbre sobre las normas de residencia de datos.

Limitaciones de Reembolso para Servicios Preventivos

Medicare cubre 18 servicios preventivos sin copago, pero los terapéuticos digitales y el asesoramiento sobre estilo de vida generalmente están excluidos de los aranceles porque los Centros de Servicios de Medicare y Medicaid requieren ensayos aleatorizados de 24 meses para demostrar un cambio de comportamiento duradero. Virta Health reveló que solo el 22% de sus ingresos de 2025 fluyeron a través de aseguradoras; la mayoría de los pagos provinieron directamente de empleadores o consumidores. La Asociación Médica Americana informó en 2025 que menos del 30% de los planes privados reembolsan el monitoreo remoto de prediabetes debido a la limitada disponibilidad de datos de reclamaciones a largo plazo[3]Asociación Médica Americana, "Análisis de Cobertura de Terapéuticos Digitales 2025," ama-assn.org. Los monitores continuos de glucosa obtuvieron cobertura de Medicare en 2024, pero los servicios de asesoramiento que interpretan esos datos aún carecen de códigos de facturación dedicados, lo que obliga a los proveedores a absorber los costos o incluirlos en las visitas al consultorio. Johnson & Johnson, por lo tanto, evitó por completo a los pagadores, pagando a Liva Healthcare 12 millones de USD en 2025 para asesorar directamente a 85.000 empleados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicios: El Dominio del Hardware Enmascara un Crecimiento más Rápido de los Servicios

Los productos capturaron el 64,92% de la participación del mercado de Tecnologías y Servicios de Salud Preventiva en 2025, impulsados por dispositivos de detección, dispositivos portátiles, kits de pruebas genéticas y aplicaciones móviles. Los rastreadores portátiles por sí solos generaron 95 mil millones de USD en ingresos globales ese año, con Apple, Garmin y Samsung controlando el 68% de los envíos. Los kits genéticos contribuyeron con 8,2 mil millones de USD, aunque el impulso se desaceleró tras la brecha de privacidad de 2024. Los elementos básicos de detección, como el FreeStyle Libre de Abbott, añadieron 5,3 mil millones de USD, reforzando la importancia de la línea base del hardware.

Se proyecta que los servicios crecerán un 14,76% anual hasta 2031, casi el doble del ritmo del hardware, a medida que los pagadores buscan un retorno de la inversión documentado de las plataformas de cambio de comportamiento. Las visitas tele-preventivas en Teladoc alcanzaron los 18,4 millones en 2025, un 31% más interanual. Las estrategias de bienestar corporativo ahora se centran en el asesoramiento personalizado; el programa Rally de Optum redujo los reclamantes de alto costo en un 12% durante tres años, justificando tarifas de suscripción de 150 USD por empleado. Las líneas de gestión de enfermedades y el monitoreo remoto siguen siendo el mayor segmento de servicios, con AirView de ResMed conectando a 7,2 millones de pacientes con apnea del sueño en todo el mundo en 2025.

Por Modo de Entrega: Los Canales Virtuales Ganan Paridad de Reembolso

Se espera que los modelos remotos y virtuales crezcan a una CAGR del 14,89% hasta 2031, gracias a que 23 estados de los Estados Unidos promulgaron leyes de paridad y los Centros de Servicios de Medicare y Medicaid consolidaron las flexibilidades de telesalud. Los encuentros presenciales aún representaron el 62,71% de los ingresos de 2025 porque las vacunaciones, las extracciones de sangre y las imágenes requieren presencia física. Solo los beneficiarios de Medicare reservaron 42 millones de visitas anuales de bienestar en clínicas físicas durante 2025.

El crecimiento se inclina hacia lo digital. Hims & Hers registró 1,5 mil millones de USD en ingresos en 2025, con el 78% de las consultas gestionadas de forma asíncrona. La cartera preventiva de Teladoc creció un 35%, impulsada por contratos con empleadores que integran el asesoramiento virtual sin costo adicional para los miembros. Los programas híbridos como Omada Health combinan el asesoramiento basado en aplicaciones con sesiones grupales periódicas y reportaron una pérdida de peso promedio del 9,2% a los 12 meses en un estudio revisado por pares de 2024.

Por Usuario Final: Los Individuos Impulsan el Crecimiento más Rápido a través de Modelos de Venta Directa al Consumidor

Los proveedores consumieron el 38,21% del gasto de 2025, adquiriendo diagnósticos impulsados por inteligencia artificial e integraciones de historiales clínicos electrónicos para cumplir con las métricas basadas en el valor. Philips envió su software de inteligencia artificial para radiografías de tórax a 1.200 departamentos de radiología, generando 340 millones de USD en ingresos del segmento ese año. Las aseguradoras siguieron, con Optum asignando 2,1 mil millones de USD en plataformas preventivas.

Se proyecta que los individuos crecerán a un 15,45% anual hasta 2031, acelerando el mercado general de Tecnologías y Servicios de Salud Preventiva. La adopción del Apple Watch se disparó a medida que las aplicaciones de electrocardiograma y oxígeno en sangre obtuvieron autorizaciones de la FDA, y el 64% de los compradores de 2025 identificó el seguimiento de la salud como su principal razón de compra. El Stelo de Dexcom inscribió a 420.000 suscriptores directos a una tarifa mensual de 89 USD en diciembre de 2025. Las "carteras de bienestar" financiadas por los empleadores empoderan aún más a los consumidores; el 34% de las empresas estadounidenses proporcionó estipendios de entre 500 y 1.500 USD en 2025 para que el personal adquiriera servicios preventivos.

Análisis Geográfico

América del Norte representó el 41,87% de los ingresos globales de Tecnologías y Servicios de Salud Preventiva en 2025, respaldada por contratos de Medicare Advantage que vinculan el 85% de los pagos a las aseguradoras con indicadores de calidad. Canadá inyectó 1,8 mil millones de CAD (1,3 mil millones de USD) en presupuestos de salud digital, abriendo clínicas virtuales en Ontario y Columbia Británica. El programa INSABI de México incorporó a 12 millones de ciudadanos bajo una red de seguridad de atención preventiva en 2025, aunque la conectividad irregular dificulta el alcance rural. La prevalencia del bienestar laboral —68% entre las grandes empresas estadounidenses— mantiene la demanda de dispositivos y asesoramiento.

Se proyecta que Asia-Pacífico registre una CAGR del 13,65%, el ritmo regional más rápido hasta 2031. Solo el plan Healthy China 2030 de China destinó 165 mil millones de USD para infraestructura preventiva en 2025. La Misión Digital de Salud Ayushman Bharat de India incorporó a 340 millones de ciudadanos a identificaciones digitales a finales de 2025, estableciendo las bases de datos para el análisis longitudinal del riesgo. Japón exige controles metabólicos anuales para trabajadores de entre 40 y 74 años, impulsando las ventas de monitores Omron. Corea del Sur subvencionó 1,2 millones de dispositivos portátiles para personas mayores; Australia añadió sensores de glucosa a su Esquema de Beneficios Farmacéuticos en 2024, cubriendo a 1,8 millones de pacientes.

Europa generó aproximadamente el 23% de los ingresos del mercado en 2025, pero el crecimiento se ha desacelerado debido a la fragmentación del reembolso. La Ley de Atención Médica Digital de Alemania financia las prescripciones de aplicaciones, aunque solo 58 terapéuticos tenían códigos a mediados de 2025. El Servicio Nacional de Salud del Reino Unido inscribió a 680.000 personas en su Programa de Prevención de la Diabetes ese mismo año. Francia reembolsó 4,2 millones de visitas preventivas virtuales en 2025, un 67% más interanual. Italia y España se quedan atrás en el monitoreo remoto, con menos del 15% de los consultorios utilizándolo.

Oriente Medio y África representaron aproximadamente el 6% de las ventas de 2025, impulsadas por los 45 mil millones de SAR (12 mil millones de USD) de Arabia Saudita en gasto en salud digital bajo la Visión 2030. Las aseguradoras privadas de Sudáfrica lanzaron programas de incentivos que recompensan las detecciones con descuentos en primas. América del Sur se sitúa cerca del 5%: Brasil pilotó centros de atención crónica por telemedicina en 500 municipios, y las aseguradoras de Argentina comenzaron a reembolsar sensores de glucosa para la diabetes tipo 1.

Panorama Competitivo

La competencia es moderada, con las 10 principales empresas controlando aproximadamente el 35% de los ingresos de 2025. Apple, Abbott, Dexcom, Teladoc, UnitedHealth, Philips, Johnson & Johnson, Roche, Illumina y 23andMe encabezan el ranking. Apple y Alphabet favorecen los ecosistemas horizontales, integrando sensores de salud en dispositivos ubicuos y unificando datos entre aplicaciones. UnitedHealth aprovecha su base de datos de reclamaciones para identificar a los miembros de alto riesgo, reportando 420 millones de USD en ahorros en 2025 gracias a la divulgación predictiva. Abbott y Dexcom compiten en precisión de sensores; el FreeStyle Libre 3 de Abbott dura 14 días, mientras que el G7 de Dexcom elimina las calibraciones.

Abundan los nichos de espacio en blanco. Solo el 5% de los médicos de atención primaria se siente cómodo interpretando puntuaciones de riesgo poligénico, dejando espacio para los asesores genéticos. Menos del 30% de los pacientes con prediabetes reciben actualmente asesoramiento estructurado, un segmento no explotado de 18 mil millones de USD. Virta Health registró una tasa de remisión del 61% a dos años para la diabetes tipo 2 mediante asesoramiento cetogénico, mientras que Hims & Hers creció un 89% a través de la telemedicina asíncrona. Los costos regulatorios presentan barreras; la factura de cumplimiento de 47 millones de USD de Teladoc en 2025 pone de relieve la ventaja de la escala.

Líderes de la Industria de Tecnologías y Servicios de Atención Médica Preventiva

Myriad Genetics

Abbott Laboratories

GSK plc

Omron Healthcare Co., Ltd.

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: AQP ONE Inc., una empresa de tecnología de salud con sede en los Estados Unidos, lanzó JBA AICare, un sistema de inteligencia fisiológica diseñado para ayudar a las personas a comprender su salud de forma más temprana y continua.

- Enero de 2026: Teladoc Health, uno de los líderes mundiales en atención virtual, lanzó nuevas mejoras en su servicio de Atención 24/7. Las nuevas capacidades se basan en el servicio insignia de atención urgente virtual de la empresa, que proporciona acceso a proveedores de atención con licencia que evalúan y tratan necesidades médicas no urgentes, las 24 horas del día, los 7 días de la semana.

Alcance del Informe del Mercado Global de Tecnologías y Servicios de Atención Médica Preventiva

Según el alcance del informe, la atención médica preventiva es un enfoque proactivo para abordar las preocupaciones de salud. Su objetivo es abordar los problemas antes de que se requiera una visita a urgencias o de que una enfermedad haya progresado más allá del punto de tratamiento efectivo. Las tecnologías y servicios de salud preventiva comprenden todos los productos y servicios que ayudan a prevenir y diagnosticar enfermedades de forma temprana.

El Mercado de Tecnologías y Servicios de Salud Preventiva está segmentado por Producto y Servicios (Productos: Dispositivos de Detección y Diagnóstico, Rastreadores de Salud Portátiles, Kits de Pruebas Genéticas, Aplicaciones Móviles de Salud y Plataformas de Vacunación; Servicios: Evaluación de Riesgos para la Salud, Programas de Bienestar Corporativo, Asesoramiento sobre Estilo de Vida, Servicios de Gestión de Enfermedades y Consultas Tele-Preventivas), Modo de Entrega (Presencial y Remoto/Virtual), Usuario Final (Proveedores de Atención Médica, Empleadores, Pagadores y Aseguradoras, Individuos y Agencias Gubernamentales/de Salud Pública) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Productos | Dispositivos de Detección y Diagnóstico |

| Rastreadores de Salud Portátiles | |

| Kits de Pruebas Genéticas | |

| Aplicaciones Móviles de Salud | |

| Plataformas de Vacunación | |

| Servicios | Evaluación de Riesgos para la Salud |

| Programas de Bienestar Corporativo | |

| Asesoramiento sobre Estilo de Vida | |

| Servicios de Gestión de Enfermedades | |

| Consultas Tele-Preventivas |

| Presencial |

| Remoto / Virtual |

| Proveedores de Atención Médica |

| Empleadores |

| Pagadores y Aseguradoras |

| Individuos |

| Agencias Gubernamentales / de Salud Pública |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto y Servicios | Productos | Dispositivos de Detección y Diagnóstico |

| Rastreadores de Salud Portátiles | ||

| Kits de Pruebas Genéticas | ||

| Aplicaciones Móviles de Salud | ||

| Plataformas de Vacunación | ||

| Servicios | Evaluación de Riesgos para la Salud | |

| Programas de Bienestar Corporativo | ||

| Asesoramiento sobre Estilo de Vida | ||

| Servicios de Gestión de Enfermedades | ||

| Consultas Tele-Preventivas | ||

| Por Modo de Entrega | Presencial | |

| Remoto / Virtual | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Empleadores | ||

| Pagadores y Aseguradoras | ||

| Individuos | ||

| Agencias Gubernamentales / de Salud Pública | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto se gastará en tecnologías preventivas para 2031?

Se proyecta que el mercado de tecnologías y servicios de salud preventiva alcanzará los 741,85 mil millones de USD en 2031, expandiéndose a una CAGR del 12,45% desde 2026.

¿Qué segmento está creciendo más rápido?

Se prevé que los servicios, como el asesoramiento digital y las plataformas de gestión de enfermedades, crecerán un 14,76% anual hasta 2031, superando las ventas de hardware.

¿Por qué están ganando terreno los modelos de entrega virtual?

Veintitrés estados de los Estados Unidos ahora exigen paridad de pago para la telesalud, mientras que Medicare ha hecho permanentes sus flexibilidades de telesalud de la pandemia, mejorando el reembolso y la adopción.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Se prevé que Asia-Pacífico registre una CAGR del 13,65% hasta 2031, impulsada por programas públicos a gran escala en China, India, Japón y Corea del Sur.

¿Qué impide a los pagadores reembolsar más servicios preventivos?

Los pagadores a menudo requieren evidencia clínica de 24 meses de cambio de comportamiento sostenido, que muchos terapéuticos digitales y servicios de asesoramiento aún no han proporcionado.

¿Qué tan significativos son los riesgos de privacidad de datos en este espacio?

Las brechas de alto perfil, como el incidente de 23andMe en 2024, han impulsado regulaciones más estrictas, como la Ley de Eliminación de California y la Ley de Inteligencia Artificial de Europa, aumentando los costos de cumplimiento y los plazos de lanzamiento.

Última actualización de la página el: