Tamaño y Participación del Mercado de Adherencia a la Medicación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adherencia a la Medicación por Mordor Intelligence

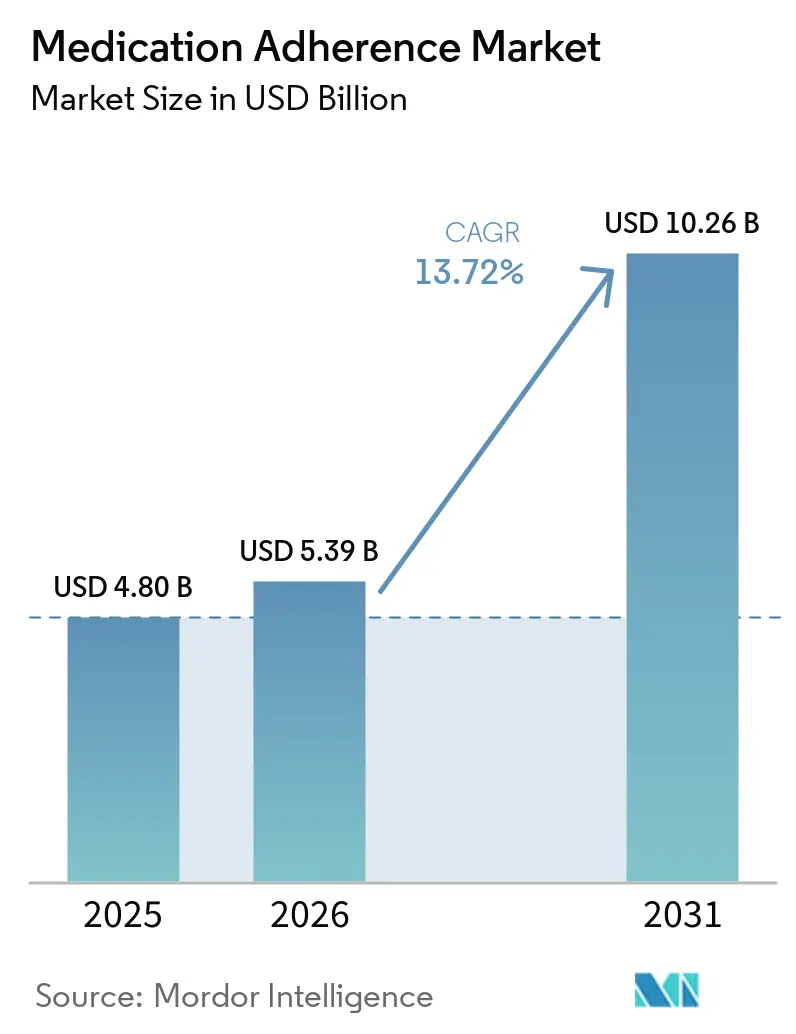

Se espera que el tamaño del Mercado de Adherencia a la Medicación crezca de 4,80 mil millones de USD en 2025 a 5,39 mil millones de USD en 2026, y se prevé que alcance los 10,26 mil millones de USD para 2031, con una CAGR del 13,72% durante el período 2026-2031.

La creciente prevalencia de enfermedades crónicas, la rápida expansión de las regulaciones sobre terapéutica digital y la creciente presión para reducir el costo anual de 125 mil millones de USD derivado de la falta de adherencia en Europa impulsan la tendencia al alza.[1]Fuente: Cooperación Europea en Ciencia y Tecnología, "Soluciones Tecnológicas para Mejorar la Adherencia a la Medicación," cost.eu Las plataformas centradas en software lideran la adopción, ya que la difusión de los teléfonos inteligentes y el análisis mediante IA permiten a los pagadores y proveedores compartir riesgos y vincular el reembolso a los resultados de adherencia. Al mismo tiempo, las soluciones de hardware, como los inhaladores inteligentes, ganan impulso como herramientas de verificación objetiva, reforzando los contratos de atención basada en valor. Los hospitales siguen siendo los principales clientes, aunque la atención domiciliaria gana terreno gracias a los ensayos clínicos descentralizados y el monitoreo remoto de pacientes. Geográficamente, América del Norte concentra la mayor parte de los ingresos, mientras que Asia Pacífico registra la expansión más rápida debido a la amplia adopción de la salud móvil y la inversión pública a gran escala.

Conclusiones Clave del Informe

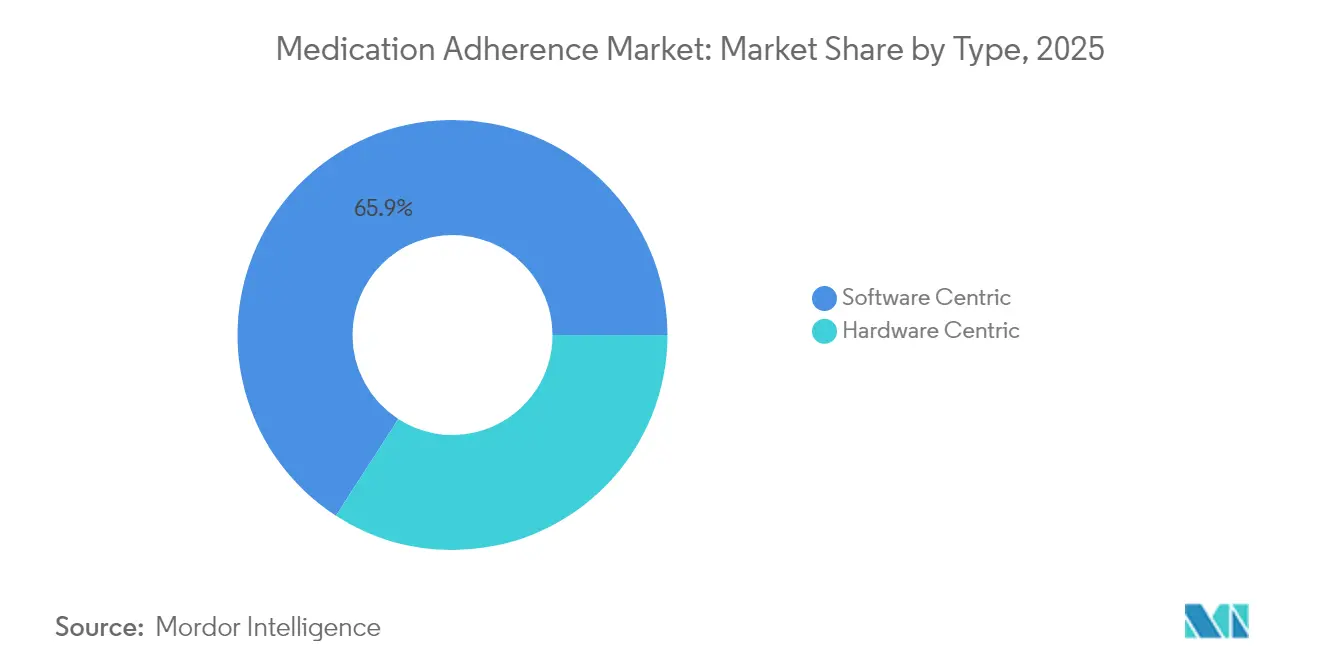

- Por tipo, el segmento centrado en software representó el 65,88% de la participación del mercado de adherencia a la medicación en 2025; se prevé que las soluciones de hardware crezcan a una CAGR del 15,39% hasta 2031.

- Por clase de medicamento, el segmento cardiovascular lideró con una participación de ingresos del 28,62% en 2025; se proyecta que los medicamentos oncológicos se expandan a una CAGR del 15,72% hasta 2031.

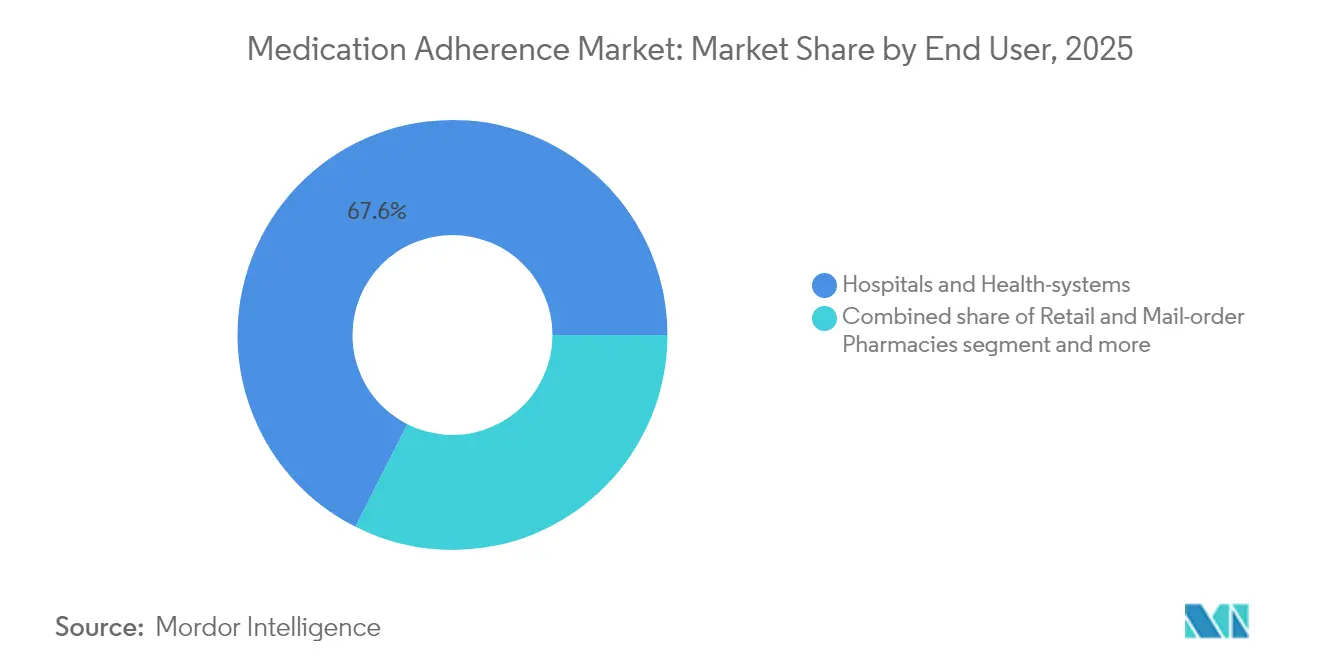

- Por usuario final, los hospitales y sistemas de salud representaron el 67,55% del tamaño del mercado de adherencia a la medicación en 2025, mientras que los entornos de atención domiciliaria avanzan a una CAGR del 14,54% hasta 2031.

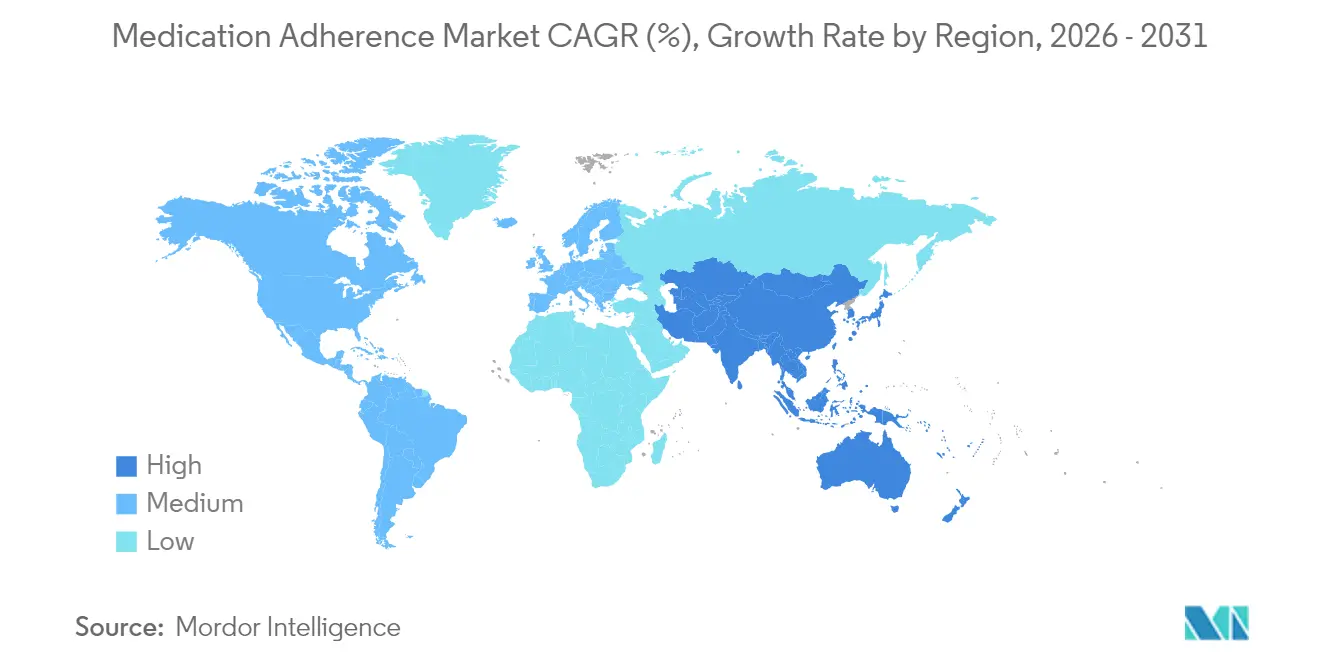

- Por geografía, América del Norte representó el 38,12% del mercado de adherencia a la medicación en 2025; se prevé que Asia Pacífico crezca a una CAGR del 15,02% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Adherencia a la Medicación*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de enfermedades crónicas y demografía del envejecimiento | +3.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incentivos de atención basada en valor que vinculan el reembolso a los resultados de adherencia | +2.8% | América del Norte y la UE como núcleo, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción por parte del consumidor de la salud móvil y los teléfonos inteligentes | +2.1% | Asia Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Análisis predictivo de adherencia impulsado por inteligencia artificial que permite contratos de reparto de riesgos | +1.9% | América del Norte y la UE, adopción temprana en Asia Pacífico urbano | Mediano plazo (2-4 años) |

| Demanda de ensayos clínicos descentralizados para la verificación remota de la adherencia | +1.4% | Global, con concentración en los principales centros farmacéuticos | Corto plazo (≤ 2 años) |

| Programas de gestión de beneficios farmacéuticos patrocinados por empleadores que incorporan garantías de adherencia | +1.1% | América del Norte principalmente, adopción limitada en la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de enfermedades crónicas y demografía del envejecimiento

Las brechas de adherencia globales se amplían a medida que las poblaciones envejecen y la multimorbilidad aumenta. La mitad de todos los pacientes no siguen los regímenes prescritos, y la proporción asciende al 60% entre los adultos mayores que lidian con múltiples condiciones. Cada mejora de un punto porcentual puede ahorrar a los sistemas de salud entre USD 2.000 y 7.000 millones por año. Las plataformas digitales integradas de China ilustran un valor tangible, logrando reducciones de glucosa posprandial un 3,4% mayores entre los pacientes diabéticos con alta adherencia en comparación con la atención estándar. El cambio demográfico hacia el reembolso basado en resultados intensifica el enfoque en la medición e intervención de la adherencia.

Incentivos de atención basada en valor que vinculan el pago a los resultados de adherencia

Las reglas de calificación por estrellas de Medicare Advantage en los Estados Unidos incorporan métricas de adherencia directamente en el reembolso, impulsando a los proveedores a adoptar tecnologías de monitoreo que mejoren las puntuaciones de calidad. Los análisis muestran que los pacientes que no cumplen con las medidas de adherencia incurren en costos entre un 11% y un 20% más altos dependiendo del número de brechas. Los resultados de los programas de Aetna revelan un aumento del 49% en los miembros que alcanzan los objetivos de HbA1c junto con una disminución del 7% en las hospitalizaciones después de que los modelos basados en valor reemplazaron los contratos de pago por servicio. El Centro Duke-Margolis estima que armonizar las reformas de medicamentos y distribución podría generar ahorros de USD 50 mil millones anuales y ampliar el acceso.

Rápida adopción por parte del consumidor de la salud móvil y los teléfonos inteligentes

La penetración de los teléfonos inteligentes supera el 80% en los mercados prioritarios, haciendo que los recordatorios y la educación basados en aplicaciones sean fácilmente accesibles. Los ensayos aleatorizados en China informan que las intervenciones móviles mejoran la adherencia a la medicación para la gota de manera más efectiva que la atención habitual durante 24 semanas. La personalización impulsada por inteligencia artificial aumenta el compromiso, aunque los adultos mayores aún citan la usabilidad y el apoyo familiar como factores esenciales para el uso sostenido.

Análisis predictivo de adherencia impulsado por inteligencia artificial que permite contratos de reparto de riesgos

Los modelos de aprendizaje automático alcanzan una precisión del 87,25% en la predicción de la adherencia diaria entre sobrevivientes de cáncer de mama, lo que permite a las empresas farmacéuticas garantizar resultados en los acuerdos con los pagadores. El marco de la Administración de Alimentos y Medicamentos de 2025 para la credibilidad de la inteligencia artificial en las presentaciones confirma la apertura del regulador a los criterios de valoración predictivos de adherencia. Plataformas como AllazoHealth combinan algoritmos con intervenciones conductuales para reducir el abandono de la terapia.

Análisis del Impacto de las Restricciones del Mercado de Adherencia a la Medicación*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la privacidad de los datos del paciente y la ciberseguridad | -1.8% | Global, con mayor impacto en la UE debido al RGPD | Corto plazo (≤ 2 años) |

| Alto costo inicial del hardware conectado para proveedores y pagadores | -1.3% | Global, con impacto desproporcionado en los mercados emergentes | Mediano plazo (2-4 años) |

| Sesgo algorítmico en las plataformas de adherencia con inteligencia artificial que atrae el escrutinio regulatorio | -1.1% | América del Norte y la UE principalmente, con expansión global | Mediano plazo (2-4 años) |

| Vías de reembolso limitadas para la terapéutica digital más allá de la diabetes y la salud mental | -0.9% | Global, con impacto variable según la madurez del sistema de salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la privacidad de los datos del paciente y la ciberseguridad

La aplicación del RGPD aumenta la complejidad del cumplimiento normativo para los proveedores que operan en Europa, lo que impulsa mayores inversiones en cifrado, gestión del consentimiento y registros de auditoría. El Comité Asesor de Salud Digital de la Administración de Alimentos y Medicamentos subraya las expectativas de seguridad para los dispositivos conectados, mientras que adquisiciones destacadas como la de 23andMe desencadenan un debate público sobre la gestión de los datos genéticos. Las normas nacionales fragmentadas en la UE añaden costos adicionales y obstáculos de implementación.

Alto costo inicial del hardware conectado para proveedores y pagadores

Los inhaladores inteligentes, los pastilleros electrónicos y los dispositivos portátiles conllevan costos de capital que presionan los presupuestos, especialmente en las regiones de menores ingresos. Los metaanálisis destacan tasas promedio de fallo de dispositivos del 12%, lo que genera gastos de reemplazo y soporte. Para los fabricantes, la exposición arancelaria eleva los costos de insumos, como se ilustra en los comentarios sobre resultados de Omnicell, que señaló USD 40 millones en cargos adicionales vinculados a las importaciones de hardware. Las suscripciones de dispositivo como servicio y los contratos de reparto de riesgos son mecanismos de financiamiento emergentes, pero requieren una capacidad de contratación madura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Adherencia a la Medicación

Por Tipo:

La Aceleración del Hardware Impulsa la Atención ConectadaLas soluciones centradas en hardware representaron el 34,12% de los ingresos en 2025, pero crecen a una CAGR del 15,39%, la más rápida en el mercado de adherencia a la medicación. Los inhaladores inteligentes, los dispensadores automatizados y los sensores ingeribles generan registros de dosis definitivos con marca de tiempo que sustentan el pago basado en valor y la verificación en ensayos clínicos. El Hailie Smartinhaler, autorizado por la Administración de Alimentos y Medicamentos para su uso con múltiples terapias de AstraZeneca, ha desplegado más de 170.000 sensores en todo el mundo y figura en más de 95 estudios revisados por pares, demostrando su tracción clínica.

El impulso del mercado refleja la necesidad de información de dosificación verificable que los recordatorios de software no pueden proporcionar de forma aislada. Los dispensadores de pastillas inteligentes de próxima generación integran ahora 28 compartimentos de dosificación seguros con conectividad celular, lo que permite análisis en tiempo real y alertas para cuidadores. Ingenieros de la Universidad del Sur de California están probando dispositivos tragables guiados por inteligencia artificial que localizan las pastillas dentro del tracto gastrointestinal e informan sobre los patrones de tránsito. El auge del hardware impulsa el tamaño del mercado de adherencia a la medicación para dispositivos conectados hacia una expansión de dos dígitos hasta 2031, al tiempo que obliga a los proveedores a perfeccionar la durabilidad y la facilidad de uso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Medicamento:

La Urgencia Oncológica Acelera la InnovaciónLos medicamentos cardiovasculares representaron el 28,62% de los ingresos en 2025, la mayor porción del mercado de adherencia a la medicación. El monitoreo continuo es fundamental para el manejo de la hipertensión y la insuficiencia cardíaca, y las intervenciones digitales han elevado las tasas de adherencia por encima del 80% en cohortes con apoyo. En contraste, la oncología registra el mayor crecimiento con una CAGR del 15,72%. Las terapias orales de alto costo, como el relugolix, generan consecuencias económicas y clínicas cuando la no adherencia conduce a la progresión; los estudios del mundo real muestran una adherencia superior al 90% entre los beneficiarios de Medicare, lo que subraya la urgencia del apoyo de precisión.

Los agentes del sistema nervioso central ilustran la complejidad de la adherencia: el olvido afecta al 42% de los usuarios de enzalutamida frente al 17% de los usuarios de abiraterona entre los pacientes de edad avanzada. Los regímenes para la diabetes se benefician de los monitores continuos de glucosa combinados con aplicaciones para teléfonos inteligentes como Gluroo, que demuestran mejores comportamientos de autocuidado en comparación con los métodos de registro tradicionales. Los medicamentos respiratorios dependen en gran medida de los inhaladores conectados, aunque la durabilidad de los dispositivos sigue siendo una limitación. En general, la urgencia de la oncología y su impacto presupuestario anclan la inversión sostenida en intervenciones de adherencia especializadas.

Por Usuario Final:

La Transformación de la Atención Domiciliaria Remodela la DistribuciónLos hospitales y sistemas de salud captaron el 67,55% de la participación del mercado de adherencia a la medicación en 2025 gracias a las compras centralizadas y la integración en los flujos de trabajo empresariales. Omnicell generó USD 270 millones en ingresos en el primer trimestre de 2025 gracias a su suite de automatización XT Amplify, lo que refleja una demanda institucional sostenida.

Los entornos de atención domiciliaria son el canal de más rápido crecimiento con una CAGR del 14,54% hasta 2031. La guía de la Administración de Alimentos y Medicamentos sobre ensayos descentralizados alienta a los patrocinadores a equipar a los participantes con herramientas digitales fáciles de usar que recopilen evidencia de adherencia sin visitas al sitio. Las farmacias minoristas y por correo aprovechan el profundo compromiso con el cliente: la aplicación móvil actualizada de CVS Health aumentó su base de usuarios activos en un 22% tras añadir recordatorios personalizados y funciones de búsqueda con inteligencia artificial. Innovaciones como los dispositivos portátiles CircTrek del MIT que rastrean células terapéuticas en tiempo real desplazarán aún más las terapias de alta complejidad hacia el entorno domiciliario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Adherencia a la Medicación en América del Norte

América del Norte concentró el 38,12% de los ingresos en 2025, impulsada por los incentivos de atención basada en valor, los sofisticados programas de gestión de beneficios farmacéuticos y las claras regulaciones de salud digital. El CMS está implementando estándares de interoperabilidad para la prescripción electrónica para 2027, orientando a los proveedores hacia plataformas integradas de seguimiento de la adherencia. El plan de modernización de CVS Health por 20,0 mil millones de USD abarca casi 10.000 farmacias minoristas y más de 1.100 clínicas, lo que ilustra el compromiso del sector privado con la infraestructura digital de extremo a extremo. Canadá y México contribuyen a un crecimiento significativo a través de servicios de telefarmacia transfronterizos que requieren un monitoreo sólido para validar la dispensación remota.

Mercado de Adherencia a la Medicación en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una expansión a una CAGR del 15,02% hasta 2031. Las Máquinas de Salud Integral rurales de China aumentaron las visitas de pacientes en un 37,85% y las ventas farmacéuticas en un 32,84% tras su implementación completa, lo que demuestra un impacto medible. Las tasas de adopción de la salud móvil superan el 80% en múltiples programas de gestión de enfermedades, allanando el camino para la recopilación de datos de adherencia a gran escala. Los análisis de reclamaciones de seguros de Japón indican ratios medios de posesión de medicamentos del 76,7% para la terapia con bisfosfonatos, lo que confirma capacidades avanzadas de monitoreo. India adapta aplicaciones culturalmente adaptadas y recordatorios bilingües para mejorar la adherencia en poblaciones diversas.

Mercado de Adherencia a la Medicación en EMEA y LATAM

Europa aplica estrictas regulaciones de privacidad de datos y de dispositivos que elevan los costos de cumplimiento, pero que en última instancia generan ecosistemas de confianza. El RGPD impulsa a los proveedores a mejorar los procesos de consentimiento y cifrado, mientras que la regulación de dispositivos médicos introduce expectativas más estrictas de vigilancia poscomercialización. Los estudios de escalabilidad regional revelan que los estándares armonizados y las alianzas estratégicas son esenciales para el despliegue de plataformas transfronterizas. En Oriente Medio y África, Sudáfrica lidera la adopción de la telemedicina, y los proyectos de ciudades inteligentes del CCG integran sistemas de gestión de medicamentos. El crecimiento de América Latina se centra en Brasil y Argentina, donde los programas públicos integran el apoyo digital a la adherencia para abordar la carga de enfermedades crónicas en comunidades desatendidas.

Panorama Competitivo

La competencia en el mercado de adherencia a la medicación está moderadamente fragmentada, con proveedores de plataformas basadas en la nube, especialistas en dispositivos conectados y conglomerados de salud diversificados que persiguen estrategias diferenciadas. Omnicell lidera la automatización de farmacias hospitalarias a través de su orquestación en la nube OmniSphere y la ruta de actualización XT Amplify, con el objetivo de alcanzar ingresos anuales de USD 1.900-2.000 millones para 2025. CVS Health aprovecha su presencia nacional y sus amplios activos de datos para construir ecosistemas de adherencia integrados que vinculan la atención minorista, por correo y virtual. Cardinal Health está expandiendo los servicios de medicamentos especializados a través de adquisiciones valoradas en USD 3.900 millones, fortaleciendo su presencia en gastroenterología y suministros avanzados para la diabetes.

La personalización impulsada por inteligencia artificial constituye un espacio en blanco crítico. Los proveedores de análisis predictivo se asocian con pagadores y empresas farmacéuticas para estructurar contratos de reparto de riesgos que garanticen objetivos de resultados. Los innovadores en hardware desarrollan sensores ingeribles e inhaladores conectados que capturan evidencia concreta de los eventos de dosificación, mejorando la credibilidad de los pagos basados en valor. La consolidación del mercado se acelera: Akili Interactive fue adquirida por USD 34 millones después de que los obstáculos de reembolso frenaran el crecimiento independiente, y Pear Therapeutics se declaró en quiebra, lo que señala la presión financiera sobre los desarrolladores de un solo producto. La guía preliminar de la Administración de Alimentos y Medicamentos de 2025 para dispositivos habilitados con inteligencia artificial recompensa a las empresas con validación clínica rigurosa y sistemas de calidad, alentando a los actores de escala a absorber nuevas empresas de nicho.

La competencia futura dependerá de la interoperabilidad, la experiencia del usuario y la alineación con los pagadores. Los proveedores que combinan hardware, software y análisis dentro de arquitecturas de datos unificadas están mejor posicionados para gestionar los ciclos de vida de la adherencia a la medicación de extremo a extremo. Se espera que las asociaciones entre fabricantes de dispositivos y proveedores de registros electrónicos de salud se profundicen, mientras que los fabricantes de dispositivos de clase II y clase III exploran modelos de suscripción híbridos que combinan el arrendamiento de equipos con análisis continuos. A medida que los requisitos de evidencia del mundo real para el reembolso se amplíen, la propiedad de conjuntos de datos longitudinales de adherencia se convertirá en un activo cada vez más estratégico.

Líderes de la Industria de Adherencia a la Medicación

AdhereTech

McKesson Corporation

Omnicell, Inc.

Medminder Systems, Inc.

Cardinal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Adherencia a la Medicación Incluidas en este Informe

- Omnicell

- Cardinal Health

- Mckesson

- Koninklijke Philips

- Johnson & Johnson

- AdhereTech

- Medminder Systems

- Proteus Digital Health

- CVS Health (Caremark)

- Walgreens Boots Alliance

- AdhereHealth

- Pear Therapeutics

- Validose

- AstraZeneca (Propeller/Respiro)

- Baxter

Leer el Análisis de las Empresas del Mercado de Adherencia a la Medicación

Desarrollos Recientes de la Industria en el Mercado de Adherencia a la Medicación

- Febrero de 2025: Validose recaudó USD 2 millones para combatir la no adherencia en ensayos clínicos con sistemas de administración de medicamentos impulsados por inteligencia artificial.

- Diciembre de 2024: Omnicell anunció OmniSphere, un motor de flujo de trabajo de software nativo en la nube que integra robótica y dispositivos inteligentes en todos los entornos de atención.

- Agosto de 2024: Omnicell lanzó el Servicio de Automatización de Medicamentos Centrales para mejorar la adherencia mediante una automatización mejorada en las instalaciones de atención médica.

Mercado de Adherencia a la Medicación Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de adherencia a la medicación como los ingresos anuales totales generados a nivel mundial por plataformas de software diseñadas específicamente, sensores conectados, envases inteligentes y servicios relacionados que ayudan a los pacientes a seguir las instrucciones de dosis, horario y duración prescritas. Según Mordor Intelligence, el valor se registra en el punto en que la funcionalidad de adherencia se entrega a pagadores, proveedores o consumidores.

Exclusión del alcance: el hardware de automatización farmacéutica tradicional que no monitorea ni impulsa el comportamiento del paciente queda fuera de este análisis.

Segmentos cubiertos en este informe

- Por Tipo

- Centrado en Hardware

- Centrado en Software

- Por Clase de Medicamento

- Cardiovascular

- Sistema Nervioso Central

- Diabetes

- Oncología

- Respiratorio

- Gastrointestinal

- Musculoesquelético

- Otras Clases de Medicamentos

- Por Usuario Final

- Hospitales y Sistemas de Salud

- Farmacias Minoristas y por Correo

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas entrevistaron a médicos, gerentes de farmacia hospitalaria, pagadores y fundadores de empresas de salud digital en América del Norte, Europa y Asia-Pacífico. Las conversaciones validaron los umbrales de adopción, los precios de venta promedio y las cadencias probables de actualización, lo que nos permitió incorporar restricciones del mundo real en los supuestos del modelo.

Investigación documental

Comenzamos con extensas revisiones bibliográficas de fuentes públicas de primer nivel, como la Organización Mundial de la Salud, los U.S. Centers for Medicare & Medicaid Services, Eurostat, la International Pharmaceutical Federation y publicaciones revisadas por pares, incluidas JAMA y el BMJ. Los informes 10-K de las empresas, las presentaciones para inversores, las solicitudes de patentes y los expedientes regulatorios proporcionaron referencias de costos y recuentos de proyectos en desarrollo. Cuando las divulgaciones financieras eran escasas, los analistas de Mordor utilizaron D&B Hoovers y Dow Jones Factiva para triangular los flujos de ingresos. Estos ejemplos ilustran, pero no agotan, los insumos secundarios revisados.

Un esfuerzo documental paralelo mapeó los volúmenes regionales de prescripciones, la penetración de teléfonos inteligentes y la incidencia de enfermedades crónicas para anclar los grupos de demanda. Las directrices de reembolso a nivel de país y los registros de aprobación de dispositivos refinaron posteriormente el segmento accesible.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo parte de los recuentos nacionales de prescripciones y las cohortes de enfermedades crónicas, que luego se ajustan según las tasas típicas de no adherencia y la penetración tecnológica. Algunas verificaciones cruzadas de abajo hacia arriba, consolidaciones de proveedores y volúmenes de unidades × ASP muestreados, calibran los totales. Las variables rastreadas incluyen la participación de prescripciones repetidas, la cobertura de teléfonos inteligentes, el crecimiento de la e-farmacia, los ciclos de reemplazo de dispositivos, los incentivos regulatorios y los costos de errores de medicación. La regresión multivariante vincula estos impulsores con los patrones históricos de ingresos, mientras que el análisis de escenarios somete a prueba de estrés las trayectorias al alza y a la baja hasta 2030.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a referencias externas, revisión por parte de un analista senior y repetición del proceso si persisten anomalías. Los modelos se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, cambios importantes en el reembolso y aprobaciones de productos de referencia.

Cómo se compara el tamaño del mercado de adherencia a la medicación de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas difieren porque las empresas adoptan alcances, selecciones de variables y cadencias de actualización distintos. Algunas rastrean únicamente dispositivos conectados, otras agrupan software de gestión de medicación más amplio, y las conversiones de divisas o los deflactores de ASP varían considerablemente.

Los principales impulsores de las brechas incluyen: (a) Mordor reporta ingresos de todas las capas de software, hardware y servicios orientados a la adherencia, mientras que varios editores aíslan el hardware; (b) nuestro modelo combina puntos de precio primarios con volúmenes reales de prescripciones, mientras que otros se basan principalmente en datos documentales; (c) las actualizaciones anuales capturan lanzamientos de rápido movimiento que los ciclos más lentos pasan por alto.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 4,88 B (2025) | Mordor Intelligence | - |

| USD 4,10 B (2024) | Global Consultancy A | Alcance solo de software; servicios omitidos |

| USD 3,90 B (2024) | Market Publisher B | Compresión uniforme del ASP, validación primaria limitada |

| USD 4,50 B (2025) | Industry Analyst C | Enfoque en dispositivos inteligentes, aplicaciones de recordatorio excluidas |

Estos contrastes demuestran que el enfoque equilibrado y de fuentes transparentes de Mordor produce una línea de base confiable que los tomadores de decisiones pueden rastrear, probar y aplicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Adherencia a la Medicación?

Se proyecta que el Mercado Global de Adherencia a la Medicación registre una CAGR del 13,86% durante el período de previsión (2026-2031)

¿Quiénes son los actores clave en el Mercado Global de Adherencia a la Medicación?

AdhereTech, McKesson Corporation, Omnicell, Inc., DrFirst y Medminder Systems, Inc. son las principales empresas que operan en el Mercado Global de Adherencia a la Medicación.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Adherencia a la Medicación?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Adherencia a la Medicación?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Adherencia a la Medicación.

¿Qué años cubre este Mercado Global de Adherencia a la Medicación?

El informe cubre el tamaño histórico del Mercado Global de Adherencia a la Medicación para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado Global de Adherencia a la Medicación para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: