Tamaño y Participación del Mercado de Recubrimientos Protectores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Protectores por Mordor Intelligence

Se espera que el tamaño del Mercado Global de Recubrimientos Protectores aumente de 15,86 mil millones de USD en 2025 a 16,5 mil millones de USD en 2026 y alcance los 20,11 mil millones de USD para 2031, con una tasa de crecimiento anual compuesto (CAGR) del 4,04% durante el período 2026-2031. La demanda continúa orientándose hacia formulaciones al agua, en polvo y de alto contenido en sólidos, a medida que los reguladores limitan el contenido de compuestos orgánicos volátiles (COV); sin embargo, los sistemas a base de solventes aún generaron el 71,39% de los ingresos de 2025. El gasto en infraestructura en Asia-Pacífico y el Consejo de Cooperación del Golfo (GCC), el auge en la construcción de cimientos para parques eólicos marinos y la construcción de gigafábricas para baterías de vehículos eléctricos están sosteniendo el crecimiento en volumen, mientras que el aumento en los costos del dióxido de titanio y la escasez de mano de obra calificada están comprimiendo los márgenes y acelerando la automatización. Los formuladores capaces de equilibrar el cumplimiento de bajos niveles de COV con la protección anticorrosión están ganando especificaciones en túneles de metro, tuberías de hidrógeno y plantas desaladoras. La intensidad competitiva se mantiene moderada, dado que los cinco principales proveedores concentran una participación combinada del 40%, lo que deja espacio para especialistas regionales con formulaciones de nicho y servicios de aplicación.

Conclusiones Clave del Informe

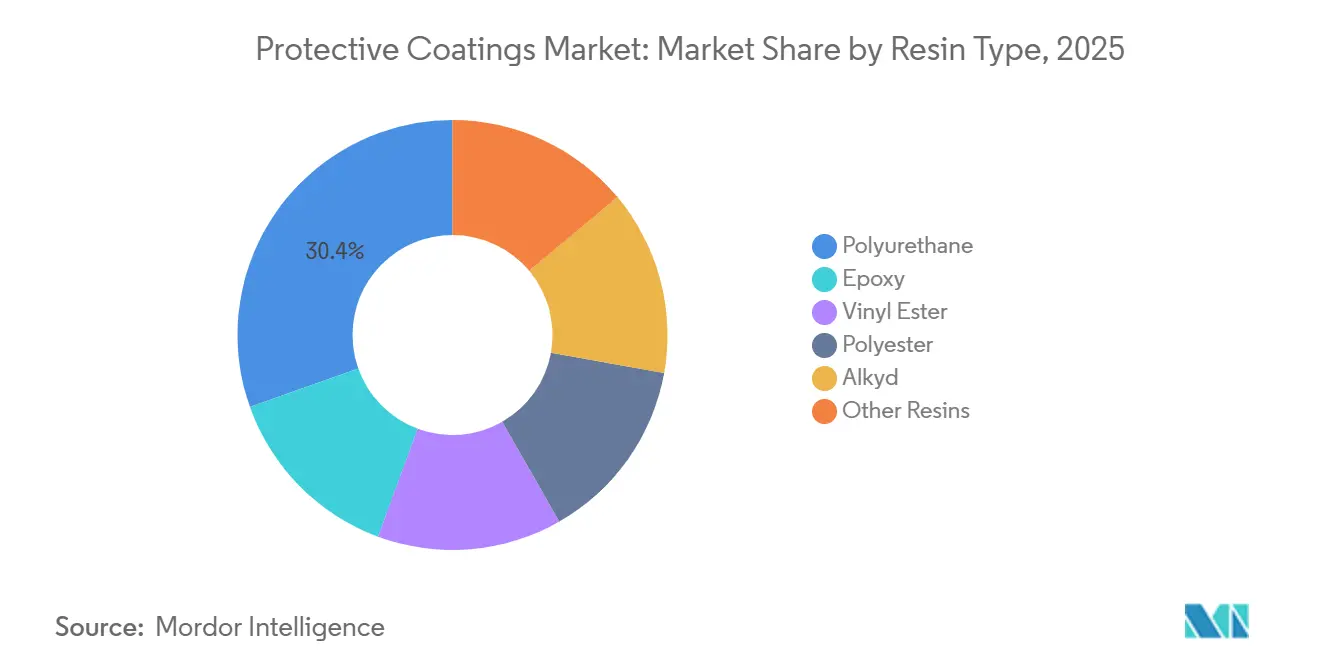

- Por tipo de resina, el poliuretano mantuvo una participación de ingresos del 30,44% en 2025; también registra la CAGR proyectada más alta del 4,78% hasta 2031.

- Por tecnología, los recubrimientos base solvente retuvieron el 71,39% de la participación del mercado de recubrimientos protectores en 2025, mientras que los sistemas base agua están preparados para una CAGR del 4,68% hasta 2031.

- Por sustrato, el metal representó el 49,08% del tamaño del mercado de recubrimientos protectores en 2025, mientras que los sustratos de plástico y compuestos están proyectados para avanzar a una CAGR del 4,95% entre 2026-2031.

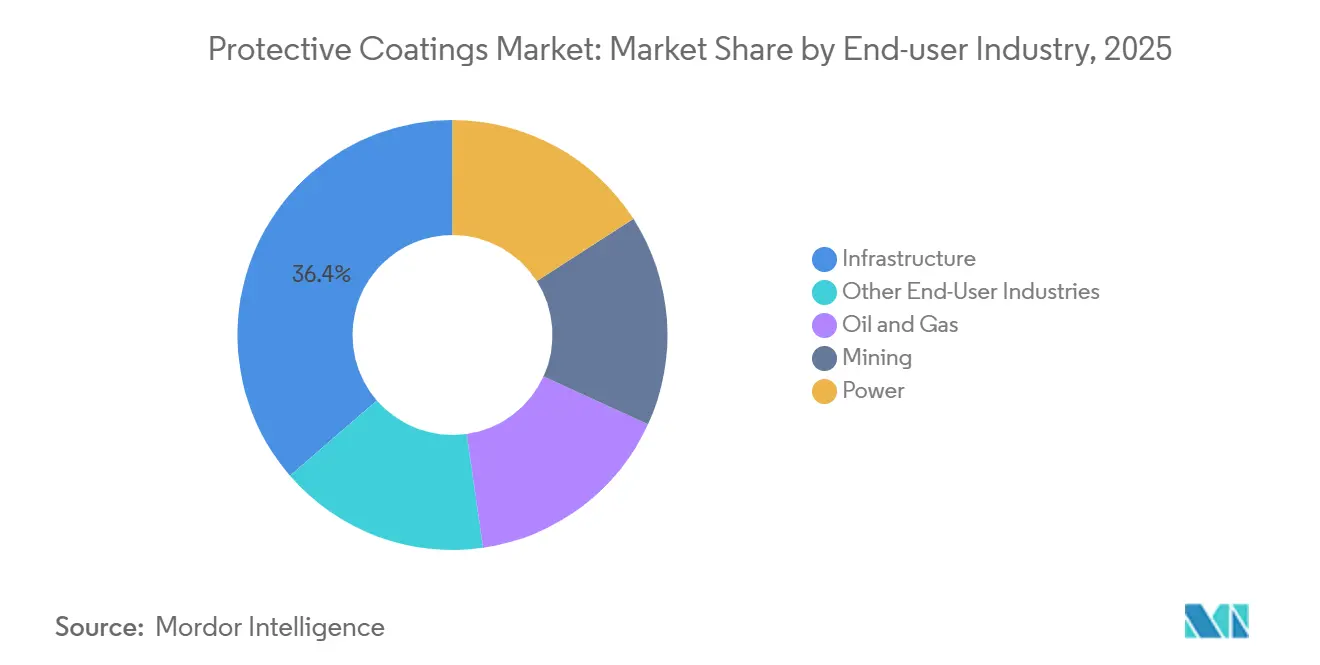

- Por industria de usuario final, la infraestructura capturó el 36,35% de la participación del mercado de recubrimientos protectores en 2025 y se proyecta que crezca a una CAGR del 4,34% hasta 2031.

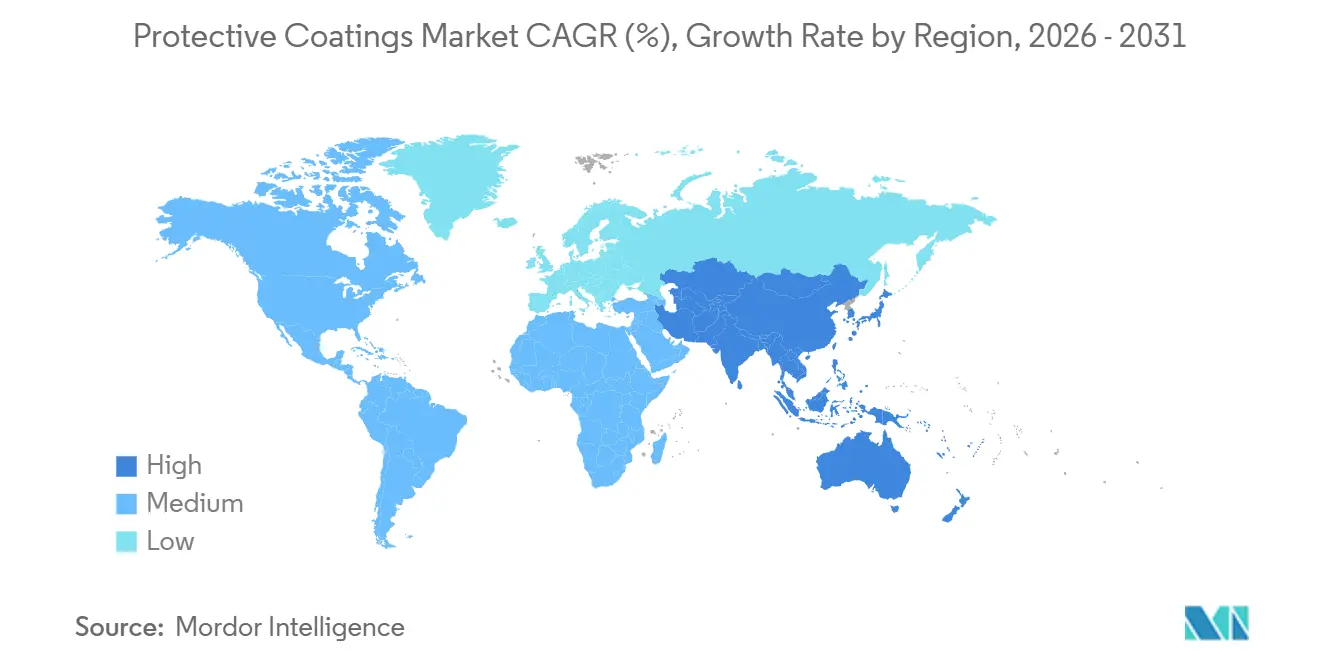

- Por región, Europa lideró con una participación de ingresos del 50,17% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,33% esperada para 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Recubrimientos Protectores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de megaproyectos del sector público en APAC y CCG | +1.20% | Núcleo en Asia-Pacífico, extensión del CCG hacia el Norte de África | Mediano plazo (2-4 años) |

| Aceleración del cambio de sistemas base solvente a sistemas de bajo/cero COV | +0.90% | Global, con la UE y América del Norte a la vanguardia | Largo plazo (≥ 4 años) |

| Auge en la demanda de cimentaciones para parques eólicos marinos | +0.70% | Europa, zonas costeras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mantenimiento predictivo habilitado por IA que impulsa el reaplicado en sitio | +0.40% | América del Norte, corredores industriales de la UE, adopción temprana en APAC | Mediano plazo (2-4 años) |

| Auge en la construcción de gigafábricas de baterías para vehículos eléctricos | +0.60% | Asia-Pacífico, América del Norte, centros selectos de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Megaproyectos del Sector Público en APAC y CCG

Los gobiernos de Asia-Pacífico y el CCG han destinado USD 2,8 billones para infraestructura ferroviaria, portuaria y energética hasta 2030, un programa que genera una demanda sostenida de imprimaciones epoxi-poliamida, bases de silicato de zinc y capas de acabado de poliuretano que resisten humedades superiores al 85% y niveles de cloruros superiores a 500 ppm[1]Oficina de Información de Prensa, "Actualización del Plan Nacional de Infraestructura," pib.gov.in. El Plan Nacional de Infraestructura de India por sí solo reservó USD 1,4 billones para extensiones de metro en 16 ciudades, requiriendo recubrimientos conformes con las clases de durabilidad costera IS 15489. El proyecto NEOM y el Proyecto del Mar Rojo de Arabia Saudita abarcan más de 50 millones de m² de acero estructural, cada uno especificado según ISO 12944 C5-M, favoreciendo así las secuencias de tres capas zinc-epoxi-poliuretano. Los corredores ferroviarios de la Franja y la Ruta en Pakistán e Indonesia también han estandarizado el epoxi de unión por fusión para barras de refuerzo y acrílicos base agua para túneles de concreto. Las actualizaciones de desalinización del CCG, con 12 millones de m³/día de nueva capacidad para 2028, exigen revestimientos de epoxi fenólico certificados según NSF/ANSI 61, subrayando la necesidad de resistencia química en servicio con hipoclorito.

Aceleración del Cambio de Sistemas Base Solvente a Sistemas de Bajo/Cero COV

La Unión Europea redujo los límites de COV a 250 g/L para aplicaciones en espacios confinados en enero de 2024, retirando efectivamente los alquídicos de aceite largo sin oxidantes adicionales. La Regla 1107 del Distrito de Gestión de la Calidad del Aire de la Costa Sur de California redujo los límites de recubrimientos metálicos a 100 g/L en 2025, catalizando la adopción de epoxis base agua a pesar de tiempos de evaporación un 20% más largos[2]Distrito de Gestión de la Calidad del Aire de la Costa Sur, "Enmiendas a la Regla 1107," aqmd.gov. Los recubrimientos en polvo, que emiten cero COV, capturaron el 8% del mercado de recubrimientos protectores en 2025, pero siguen limitados a sustratos que toleran ciclos de curado de 180-200°C. Mientras tanto, una explosión en 2025 en una planta europea de ésteres redujo la disponibilidad de coalescentes, complicando la transición a base agua. Los epoxis híbridos de alto contenido en sólidos con <150 g/L de COV están llenando los vacíos de especificación donde las temperaturas de campo se sitúan por debajo de 15°C.

Auge en la Demanda de Cimentaciones para Parques Eólicos Marinos

Las adiciones globales de energía eólica marina alcanzaron 12 GW en 2025, con cada gigavatio traduciéndose en 180 monopilotes que consumen entre 12 y 15 t de recubrimientos en la industria de recubrimientos protectores. El despliegue de Changfang-Xidao en Taiwán exige epóxido rico en zinc, epóxido con escamas de vidrio y capas de polisiloxano verificadas con una resistencia a la niebla salina de 5.000 horas. La Ronda 5 del Mar del Norte de Europa adjudicó derechos por 7 GW en 2025, reforzando la demanda de durabilidad C5-M de 25 años. Los proveedores están invirtiendo en epóxidos con escamas de vidrio que reducen la permeabilidad al agua en un 40% en comparación con los sistemas heredados, extendiendo los intervalos de protección catódica y reduciendo los costos del ciclo de vida. Los pilotos de energía eólica flotante de Japón introdujeron elastómeros de poliurea para los cuellos de cable dinámicos que soportan 10 millones de ciclos de fatiga, abriendo un nicho premium para las químicas elastoméricas.

Auge en la Construcción de Gigafábricas de Baterías para Vehículos Eléctricos

Treinta y ocho gigafábricas comenzaron su construcción en 2025, impulsando la capacidad global de celdas y requiriendo sistemas antiestáticos y resistentes al fuego para suelos y paredes en la industria de recubrimientos protectores. La expansión sueca de Northvolt y la BlueOval City de Ford en Tennessee juntas demandan 2,5 millones de m² de recubrimientos que deben satisfacer la norma NFPA 286 y la resistencia a derrames de sales de litio. LG Energy Solution y SK On de Corea del Sur comprometieron 7 mil millones de USD para plantas en América del Norte, cada una especificando una resistividad superficial entre 10⁶-10⁹ Ω para evitar la ignición de solventes durante el ensamblaje. La gigafábrica de CATL en China adoptó poliuretanos a base de agua para cumplir con el estricto límite local de COV de 50 g/L. Los pigmentos de microesferas de vidrio huecas con altos valores de reflectancia luminosa también están reduciendo las cargas de climatización y el uso de dióxido de titanio.

Análisis del Impacto de las Restricciones del Mercado de Recubrimientos Protectores*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la volatilidad de precios del epoxi y el TiO₂ | -0.80% | Global, aguda en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de las prohibiciones globales de COV y PFAS | -0.50% | UE, América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Escasez de aplicadores calificados en mercados emergentes | -0.40% | Sudeste Asiático, Oriente Medio, África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Volatilidad de Precios del Epoxi y el TiO₂

Los precios al contado del dióxido de titanio subieron un 12% en el primer trimestre de 2025 tras los recortes de capacidad en Sichuan, mientras que los precios del epóxido se mantienen un 18% por encima de los niveles de 2023 debido a la escasez de óxido de propileno en la industria de recubrimientos protectores. Los formuladores regionales más pequeños carecen de escala de cobertura y están expuestos a oscilaciones de precios trimestrales del 15%, lo que lleva a los usuarios finales a negociar contratos fijos indexados a referencias de resinas publicadas. Cambiar a acrílicos a base de agua o dispersiones de poliuretano ofrece un refugio parcial, pero exige 0,5 millones de USD por línea de producto y más de un año de validación en campo. La presión sobre el flujo de caja ya está obligando a algunos proveedores de nivel medio a abandonar las líneas de alquídicos a base de solventes.

Endurecimiento de las Prohibiciones Globales de COV y PFAS

La propuesta de la ECHA de febrero de 2025 eliminaría gradualmente los aditivos PFAS en los recubrimientos de acabado protectores a partir de 2027. Los surfactantes fluorados que reducen la tensión superficial a 22 dyn/cm se enfrentan a costosas sustituciones por siliconas que tienen un rendimiento inferior en la nivelación vertical. La Agencia de Protección Ambiental de los Estados Unidos está avanzando para clasificar el PFOA y el PFOS como sustancias peligrosas bajo la CERCLA, exponiendo a los aplicadores a responsabilidades de limpieza si la sobreaspersión contamina las aguas subterráneas. La norma GB 38507-2020 de China limitó los COV industriales a 420 g/L en todo el país en 2024, y Guangdong redujo el límite a 250 g/L en 2025. Las multinacionales pueden amortizar la reformulación entre regiones, pero los productores de un solo país arriesgan perder participación sin un presupuesto de cumplimiento de USD 2-3 millones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Recubrimientos Protectores

Por Tipo de Resina:

El Dominio del Poliuretano Refleja las Primas por DurabilidadEl poliuretano capturó una participación del 30,44% en el mercado de recubrimientos protectores en 2025 y está en camino de ampliarse a una CAGR del 4,78% hasta 2031. Los grados alifáticos de dos componentes protegen las torres marinas manteniendo el cambio de color Delta E (ΔE) por debajo de 2,0 después de 5.000 horas de exposición QUV-A. Los epóxidos siguen siendo imprescindibles como imprimaciones gracias a las métricas de adhesión por chorro abrasivo que alcanzan Sa 2,5, aunque el tizado por UV limita su uso como capas de acabado. Los alquídicos, presionados por los límites de COV, se retiran a la reparación en climas áridos de nicho. Los ésteres de vinilo defienden los reactores químicos contra el ácido sulfúrico al 98% a temperaturas elevadas, mientras que los gelcoats de poliéster extienden la vida útil en clarificadores compuestos que eluden la protección catódica. Los epóxidos híbridos ricos en zinc bajo acabados de poliuretano dominan ahora las especificaciones ISO 12944 C5-M, recompensando a los formuladores expertos en sistemas de múltiples químicas.

El crecimiento dentro de la gama de resinas también refleja la inflación de materias primas en el mercado de recubrimientos protectores. El aumento de los costos del bisfenol-A y los isocianatos fomenta las formulaciones de alto contenido de sólidos que reducen los volúmenes de solventes en un 30% y recortan el uso de dióxido de titanio. Los proveedores que inyectan nanoplaquetas de grafeno en matrices de epóxido reportan un 25% menos de requisitos de corriente de protección catódica, desbloqueando valor en las renovaciones marinas. La carrera de innovación se ve impulsada además por las solicitudes de patentes para sistemas de autocuración basados en microcápsulas, que extienden los intervalos de servicio sellando autónomamente rasguños de 50 µm. En conjunto, estos avances mantienen al poliuretano a la vanguardia, al tiempo que permiten que las químicas especiales reclamen nichos de alto margen donde convergen la resistencia a la corrosión y a los productos químicos.

Por Tecnología:

Las Formulaciones Base Agua Ganan Terreno a Pesar de las Compensaciones en la AplicaciónLos sistemas a base de solventes aún representaron el 71,39% del tamaño del mercado de recubrimientos protectores en 2025 porque se curan rápidamente en condiciones de humedad del 85% y exhiben una fiabilidad probada en campo. Sin embargo, los reguladores que empujan los límites de COV por debajo de 250 g/L hacen inevitable una mayor pérdida de participación, y la demanda a base de agua aumenta por tanto a una CAGR del 4,68% a pesar de los intervalos de recubrimiento un 20% más largos observados en trabajos de campo a 15°C. Los epóxidos de alto contenido de sólidos, que caen bajo otras tecnologías, logran un COV <150 g/L aumentando el peso molecular, pero requieren equipos de pulverización de múltiples componentes calentados y operadores calificados para evitar el escurrimiento en el acero vertical.

Los recubrimientos curados por UV abren un curado completo en menos de 60 segundos para piezas pequeñas, aunque el costo del fotoiniciador y las limitaciones de línea de visión limitan la adopción generalizada en el mercado de recubrimientos protectores. La norma ISO 12944-5 finalmente respaldó los sistemas a base de agua para sitios C5-M en 2024 si igualan los parámetros de referencia de resistencia a la niebla salina y desprendimiento catódico de los sistemas a base de solventes. Ese cambio amplía la ventana de especificación, particularmente en Europa, donde la presión de REACH y los objetivos corporativos de ESG convergen. Los proveedores que combinan emulsiones híbridas con fluidez similar a la de los solventes están logrando una adhesión de cuadrícula cruzada 5B en acero granallado y una retención de brillo que rivaliza con los polisiloxanos, demostrando que la eficiencia de producción y el cumplimiento normativo pueden coexistir.

Por Sustrato:

Los Plásticos y Compuestos Surgen por los Mandatos de Reducción de PesoLos sustratos metálicos generaron el 49,08% de la demanda de 2025 en el mercado de recubrimientos protectores, pero los no metálicos son ahora el segmento de más rápido crecimiento con una CAGR del 4,95%. La adopción está liderada por las carcasas de vehículos eléctricos de batería, los cilindros de almacenamiento de hidrógeno y las tuberías de fibra de vidrio, cada uno de los cuales requiere barreras ignífugas sin la densidad del acero al carbono. Los recubrimientos para polipropileno deben incorporar capas de unión de poliolefina clorada para alcanzar la adhesión 5B según ASTM D3359, y para las piezas de fibra de carbono a menudo se necesita pretratamiento por plasma o llama para elevar la energía superficial a 38 dyn/cm. Las estructuras de hormigón en aparcamientos, plantas de desalinización e instalaciones de aguas residuales están absorbiendo selladores acrílicos a base de agua que limitan la penetración de cloruros por debajo del 0,4% del peso del cemento según ACI 318, prolongando así los ciclos de vida de las barras de refuerzo.

El revestimiento de madera en complejos costeros necesita híbridos alquídico-acrílicos con estabilizadores de luz para evitar la fotodegradación, mientras que el vidrio de baja emisividad en muros cortina adopta recubrimientos modificados con silicona que mantienen la claridad después de 10.000 horas de arco de xenón. La legislación de reducción de peso en el sector aeroespacial está impulsando la adopción de poliuretanos de curado por humedad de un solo componente que extienden la vida útil en recipiente a ocho horas, reduciendo los errores de proporción de mezcla donde las habilidades laborales son escasas. Estos cambios en los sustratos presionan a los proveedores a ampliar sus carteras de promotores de adhesión y a validar el rendimiento en materiales disímiles unidos dentro de ensamblajes individuales en el mercado de recubrimientos protectores.

Por Industria de Uso Final:

La Infraestructura Lidera los Ciclos de Capital del Sector PúblicoLa infraestructura representó el 36,35% de los ingresos de 2025 en el mercado de recubrimientos protectores y se está expandiendo a una CAGR del 4,34% gracias a los proyectos de metro, puentes y desalinización en Asia-Pacífico y Oriente Medio. La Línea 3 del Metro de Mumbai por sí sola consumió 4.200 t de recubrimientos y codificó imprimaciones de epóxido rico en zinc más capas de acabado de poliuretano para los segmentos elevados. El petróleo y el gas sigue siendo el segundo mayor uso final, con las tuberías de hidrógeno que exigen coeficientes de permeabilidad <1 × 10⁻¹² cm²/s para evitar el fragilizamiento. La minería depende de revestimientos de poliuretano que sobreviven al desgaste Taber de <50 mg por 1.000 ciclos, protegiendo las tuberías de lodos en los concentradores de mineral.

Los monopilotes de energía eólica marina para turbinas de 15 MW enfrentan presiones de impacto de olas superiores a 200 kPa y emplean epóxidos reforzados con escamas de vidrio que superan los 3 GPa de módulo de flexión, lo que refleja la creciente innovación en el mercado de recubrimientos protectores. Las plantas de tratamiento de agua prefieren revestimientos de epóxido fenólico certificados según NSF/ANSI 61 y superan las pruebas de biopelícula de inmersión de 90 días. La automoción, la marina y el procesamiento químico juntos contribuyeron con el 18% del volumen; solo los cascos de buques marinos aplicaron 120.000 t de recubrimientos antiincrustantes en 2025, mientras que las normas de la Organización Marítima Internacional (OMI) están empujando a los propietarios hacia los de liberación de incrustaciones a base de silicona que pueden reducir el combustible entre un 4 y un 6%.

Análisis Geográfico

Mercado de Recubrimientos Protectores en Europa

Europa contribuyó con el 50,17% de los ingresos globales en 2025, a medida que el mantenimiento de activos en el Mar del Norte, la producción de fabricantes de equipos originales del sector automotriz y las estrictas normas REACH convergieron, fortaleciendo el mercado de recubrimientos protectores. La Directiva revisada sobre Emisiones Industriales limitó los COV en espacios confinados a 250 g/L, acelerando la adopción de epoxis a base de agua. El sector químico alemán está migrando hacia revestimientos de tanques libres de PFAS antes del plazo límite de 2027, incurriendo en gastos de I+D de 2 millones de EUR por línea de producto. La Ronda 5 de arrendamiento offshore del Reino Unido desató la demanda de 1.260 monopilotes revestidos según la norma NORSOK M-501, cada uno utilizando hasta 15 t de sistemas de tres capas. Las expansiones de metro en Francia e Italia también especifican acrílicos a base de agua con menos de 100 g/L, desplazando a los competidores a base de solventes.

Mercado de Recubrimientos Protectores en Asia-Pacífico

Asia-Pacífico avanza a una CAGR del 5,33% en el mercado de recubrimientos protectores, impulsado por el programa de infraestructura de China de 900 mil millones de USD, la hoja de ruta eólica offshore de 15 GW de Taiwán y las cadenas de suministro de gigafábricas de Corea del Sur e India. Las inversiones ferroviarias de la Franja y la Ruta están atrayendo 8.000 t de recubrimientos de barras de refuerzo con epoxi de unión por fusión en la línea Shenzhen-Zhanjiang. Los monopilotes taiwaneses de Ørsted y Equinor demandan recubrimientos superiores de polisiloxano que retienen más del 80% del brillo tras 5.000 horas de niebla salina. India prevé una CAGR del 6,2% en la demanda de recubrimientos protectores, a medida que las tuberías de hierro dúctil adoptan revestimientos epóxicos que extienden su vida útil a 50 años. Japón y Corea del Sur desarrollan redes de hidrógeno que requieren recubrimientos de barrera con una prima de precio del 30% frente a la permeación atómica.

Mercado de Recubrimientos Protectores en las Américas y MEA

América del Norte, América del Sur y Oriente Medio-África suministran colectivamente un volumen menor en el mercado de recubrimientos protectores. Las terminales de GNL en construcción en la Costa del Golfo de Estados Unidos requieren epoxis fenólicos con clasificación criogénica para esferas de almacenamiento a -162°C. Los recipientes de arenas petrolíferas de Canadá operan a 180°C, imponiendo estándares de epoxi novolac. El auge del nearshoring en México impulsa la demanda de recubrimientos protectores en matrices de estampado a una CAGR del 5,8%. Las unidades flotantes de presal de Brasil utilizan epoxis con escamas de vidrio a 20 MPa de presión. El proyecto de construcción en acero de NEOM en Arabia Saudita sigue siendo un consumidor destacado de sistemas de tres capas ISO 12944 C5-M, y las líneas de lodos de Sudáfrica especifican elastómeros de poliuretano Shore A 85-95 para el control de la abrasión.

Panorama Competitivo

El mercado de Recubrimientos Protectores está moderadamente consolidado. Las palancas estratégicas incluyen la expansión geográfica, la reformulación conforme con los límites de COV y la integración vertical en servicios de aplicación que agrupan el granallado, la pulverización y la inspección de control de calidad. La adquisición de recubrimientos en polvo por parte de PPG en 2024 por USD 320 millones subraya su giro hacia cero COV, mientras que el complejo de USD 500 millones de Sherwin-Williams en Texas impulsa la producción de epoxis base agua para terminales de GNL. El espacio de innovación sin explotar reside en las tuberías de hidrógeno, donde las capas de acabado epoxi impermeables a la permeación deben ser flexibles pero bloquear la difusión de H₂. Los suelos de las gigafábricas también necesitan recubrimientos que combinen el control de descarga electrostática con las métricas de llama NFPA 286.

Líderes del Sector de Recubrimientos Protectores

Akzo Nobel N.V.

Hempel A/S

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Recubrimientos Protectores Incluidas en este Informe

- Advanced Polymer Coatings

- Akzo Nobel N.V.

- Asian Paints PPG Pvt. Ltd.

- Axalta Coating Systems, LLC

- BASF

- Belzona International Ltd.

- Berger Paints India

- Chugoku Marine Paints, Ltd.

- DuluxGroup Ltd.

- Hempel A/S

- Jotun

- Kansai Paint Co.,Ltd.

- Nippon Paint Holdings Co., Ltd.

- PPG Industries, Inc.

- RPM International Inc.

- Sika AG

- Teknos Group

- The Sherwin-Williams Company

- Tikkurila

Desarrollos Recientes de la Industria en el Mercado de Recubrimientos Protectores

- Octubre de 2025: PPG Industries, Inc. presentó su última innovación: el recubrimiento en polvo PPG ENVIROCRON Extreme Protection Edge Plus. Este producto está diseñado específicamente para abordar los desafíos del recubrimiento de bordes afilados, ángulos y recesos, que se encuentran con frecuencia en equipos de uso intensivo, sistemas de climatización, componentes eléctricos y diversas aplicaciones industriales.

- Abril de 2025: Akzo Nobel N.V. e IPG Photonics se han asociado para utilizar tecnología láser en el curado de recubrimientos en polvo. La colaboración optimiza las formulaciones de recubrimiento en polvo Interpon de AkzoNobel para su compatibilidad con las soluciones de curado láser de IPG.

Mercado de Recubrimientos Protectores Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado global de recubrimientos protectores como los ingresos generados a partir de formulaciones de epoxi, poliuretano, acrílico, alquídico y zinc inorgánico fabricadas en fábrica, diseñadas específicamente para proteger sustratos metálicos o de concreto en entornos de infraestructura, petróleo y gas, energía, marino e industrial pesado frente a la corrosión, la abrasión o el ataque químico. Se incluyen métodos de aplicación como brocha, pulverización e inmersión sobre superficies de nueva fabricación o de mantenimiento, mientras que los volúmenes de repintado en el mercado de posventa se contabilizan únicamente cuando el sistema completo es decapado y reaplicado.

Exclusión del alcance: las pinturas decorativas arquitectónicas, los recubrimientos de bobinas y los barnices decorativos de película delgada quedan fuera de nuestro ámbito.

Descripción general de la segmentación

- Por Tipo de Resina

- Epoxi

- Poliuretano

- Éster Vinílico

- Poliéster

- Alquídico

- Otras Resinas (Acrílico, Rico en Zinc, etc.)

- Por Tecnología

- Base Solvente

- Base Agua

- En Polvo

- Otras Tecnologías (Alto Contenido en Sólidos, Curado por UV, etc.)

- Por Sustrato

- Metal

- Concreto

- Plástico y Compuestos

- Otros Sustratos (Madera, Vidrio, etc.)

- Por Industria de Uso Final

- Petróleo y Gas

- Minería

- Energía

- Infraestructura

- Otras Industrias de Usuario Final (Tratamiento de Agua, Productos Químicos y Petroquímicos, Automoción, Marina)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistaron a formuladores de recubrimientos, ingenieros de integridad de activos, responsables de adquisiciones en contratistas EPC y distribuidores regionales en Asia-Pacífico, América del Norte, Europa y el CCG. Estas interacciones validaron los diferenciales de precios de resinas, verificaron los incrementos de importación con derechos pagados y pusieron a prueba los supuestos de vida útil en servicio que la investigación documental por sí sola no puede revelar.

Investigación documental

Construimos la base documental a partir de conjuntos de datos abiertos de fuentes como el United States Geological Survey, las tablas de producción PRODCOM de Eurostat, los boletines de envíos de la JPaint Association de Japón, los archivos de exportación HS-3208 de China Customs y revistas de corrosión revisadas por pares, que clarifican las tendencias de volumen en las principales químicas de resinas. Los informes 10-K de las empresas, las presentaciones para inversores y los portales regionales de licitación de infraestructura proporcionan precios de venta promedio, volúmenes de tanques instalados y metros cuadrados de rehabilitación de puentes, enriqueciendo el puente de volumen a valor. Las bases de datos de pago a las que acceden los analistas de Mordor, incluidas D&B Hoovers para desglose de empresas y Dow Jones Factiva para movimientos de capacidad impulsados por la prensa, ofrecen triangulación adicional. Las fuentes citadas aquí son ilustrativas; muchos otros repositorios de confianza respaldaron las verificaciones y aclaraciones de datos.

Dimensionamiento del mercado y pronóstico

Una construcción de demanda de arriba hacia abajo convierte la inversión nacional en activos fijos, el tonelaje de acero de plataformas offshore y las adiciones de kilómetros de tuberías en la superficie probable a recubrir, que luego se valora utilizando ASP ponderados. Consolidaciones selectivas de abajo hacia arriba de los ingresos de los principales proveedores y verificaciones de canales de distribuidores alinean o ajustan los totales. Variables clave como los ciclos de capex impulsados por el precio del crudo, los diferenciales de materias primas de resina epoxi, la producción de acero y los presupuestos de mantenimiento de puentes alimentan una regresión multivariante que proyecta el crecimiento. Las brechas de datos de regiones más pequeñas se completan mediante proxies de intensidad regional y se verifican con encuestados primarios.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por tres capas de verificaciones de anomalías, revisión por pares y aprobación de nivel superior. Mordor actualiza la base de datos anualmente y activa actualizaciones intermedias cuando los shocks en materias primas, los cambios regulatorios o los eventos de fuerza mayor alteran la línea base. Se completa un pase final del analista justo antes de la publicación.

Por qué nuestra línea base de recubrimientos protectores merece confianza

Las estimaciones publicadas inevitablemente difieren; los valores varían cuando las empresas eligen cestas de resinas contrastantes, incluyen capas de mantenimiento parciales o extienden los pronósticos con curvas de adopción optimistas.

Los principales impulsores de las brechas incluyen la incorporación por parte de los competidores de películas decorativas antigraffiti, la dependencia de ASP de 2021 desactualizados o entrevistas en una sola región, mientras que el alcance de Mordor y la cadencia de precios en tiempo real reducen la desviación estadística.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 15,85 B (2025) | Mordor Intelligence | - |

| USD 16,90 B (2025 est.) | Global Consultancy A | Un alcance más amplio captura sistemas de pisos 2K y líneas de bobinas |

| USD 16,04 B (2024) | Industry Publisher B | Proyecciones mediante CAGR lineal sobre la línea base de 2020, con verificaciones primarias limitadas |

| USD 13,11 B (2023) | Trade Journal C | Excluye activos de generación de energía y aplica un filtro tecnológico exclusivo de solventes |

La comparación muestra que, una vez normalizados los diferentes alcances, las líneas base desactualizadas y los filtros tecnológicos más estrechos, el enfoque disciplinado y actualizado anualmente de Mordor ofrece un punto de referencia equilibrado y transparente que los clientes pueden rastrear hasta variables claras y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de recubrimientos protectores?

Se espera que el tamaño del Mercado Global de Recubrimientos Protectores aumente de 15,86 mil millones de USD en 2025 a 16,5 mil millones de USD en 2026 y alcance los 20,11 mil millones de USD para 2031, con una CAGR del 4,04% durante el período 2026-2031.

¿Qué segmento de resina lidera la demanda?

El poliuretano representó una participación del 30,44% en 2025 y se está expandiendo más rápido que los epóxidos y los alquídicos debido a su superior resistencia a los rayos UV y a la abrasión.

¿Por qué las tecnologías al agua están ganando terreno?

El endurecimiento de los límites de COV en la Unión Europea, los Estados Unidos y partes de China favorece los sistemas al agua y de alto contenido en sólidos, que emiten menos solventes y aun así cumplen con el rendimiento exigido por la norma ISO 12944.

¿Qué sector de uso final impulsa el mayor volumen?

Los proyectos de infraestructura, especialmente los de metro, puentes y plantas desaladoras, concentraron el 36,35% de la demanda de 2025 y siguen siendo el campo de aplicación de más rápido crecimiento.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 5,33% hasta 2031, impulsada por la construcción ferroviaria de la Iniciativa de la Franja y la Ruta y las inversiones en energía eólica marina.

Última actualización de la página el: