Tamaño y Participación del Mercado de Recubrimientos de Escamas de Vidrio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos de Escamas de Vidrio por Mordor Intelligence

Se espera que el tamaño del Mercado de Recubrimientos de Escamas de Vidrio crezca de USD 1,74 mil millones en 2025 a USD 1,82 mil millones en 2026 y se prevé que alcance USD 2,27 mil millones en 2031 a una CAGR del 4,52% durante 2026-2031. La adopción se acelera a medida que los propietarios de activos pasan de la contratación al precio más bajo hacia el modelado de costos del ciclo de vida, reconociendo que las barreras lamelares densas difieren el mantenimiento y extienden la vida útil general de los activos. Los programas de integridad de oleoductos de petróleo y gas, el despliegue de cimentaciones de parques eólicos marinos y el descuello de plantas químicas sustentan conjuntamente una demanda sólida, mientras que los avances en formulaciones epoxi reducen los tiempos de curado y abren nuevas ventanas de aplicación a temperatura ambiente. Las cadenas de suministro siguen expuestas a las fluctuaciones de precios de las resinas, aunque la integración vertical y los acuerdos de suministro a largo plazo de los principales proveedores protegen los plazos de los proyectos. Los especialistas regionales que pueden satisfacer la acreditación de laboratorio ISO 17025 y la identificación de huellas ISO 12944-9 se labran nichos defendibles junto a los operadores multinacionales establecidos.

Conclusiones Clave del Informe

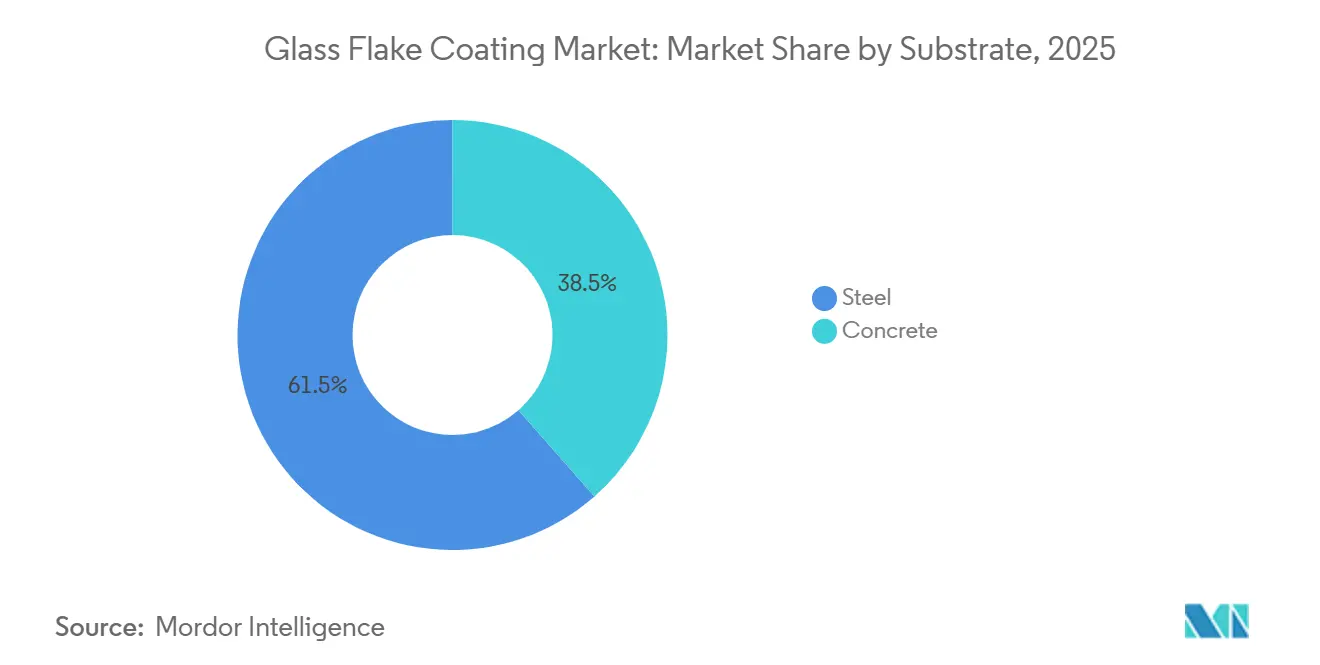

- Por sustrato, el acero representó el 61,47% de la participación del mercado de recubrimientos de escamas de vidrio en 2025; el concreto se está expandiendo a una CAGR del 5,82% hasta 2031.

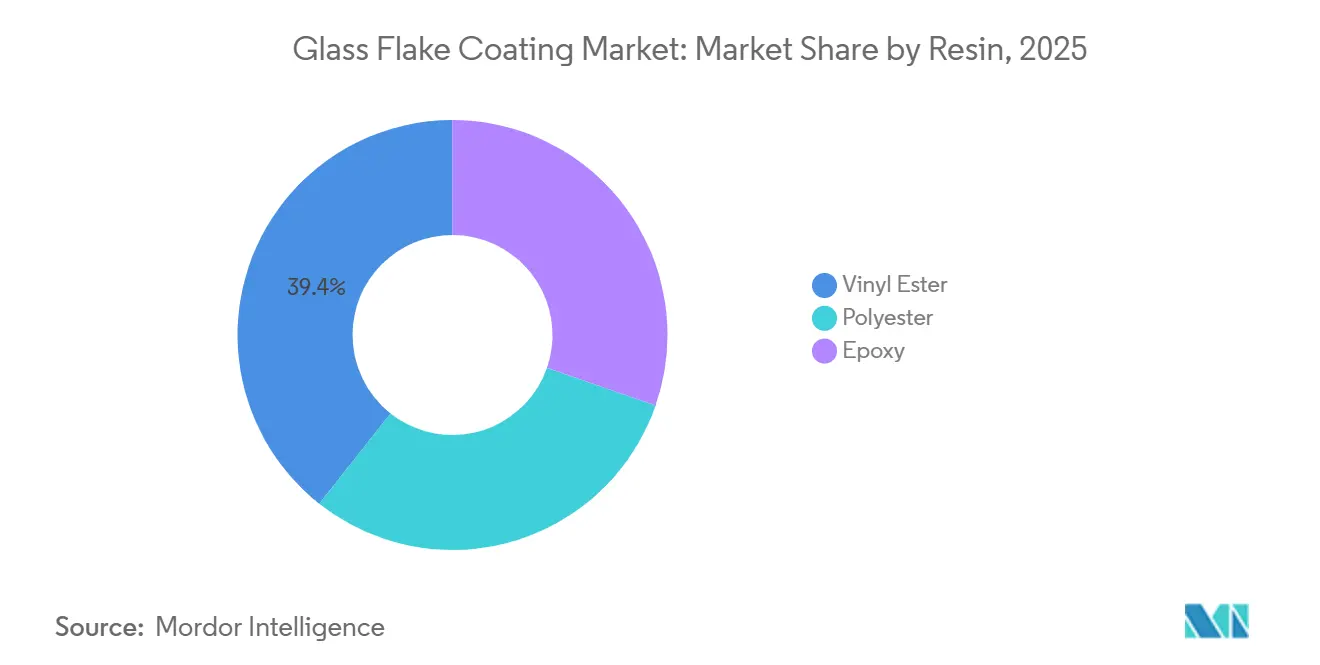

- Por resina, el éster vinílico mantuvo una participación del 39,36% en 2025, mientras que el epoxi está creciendo a la CAGR más rápida del 5,94% hasta 2031.

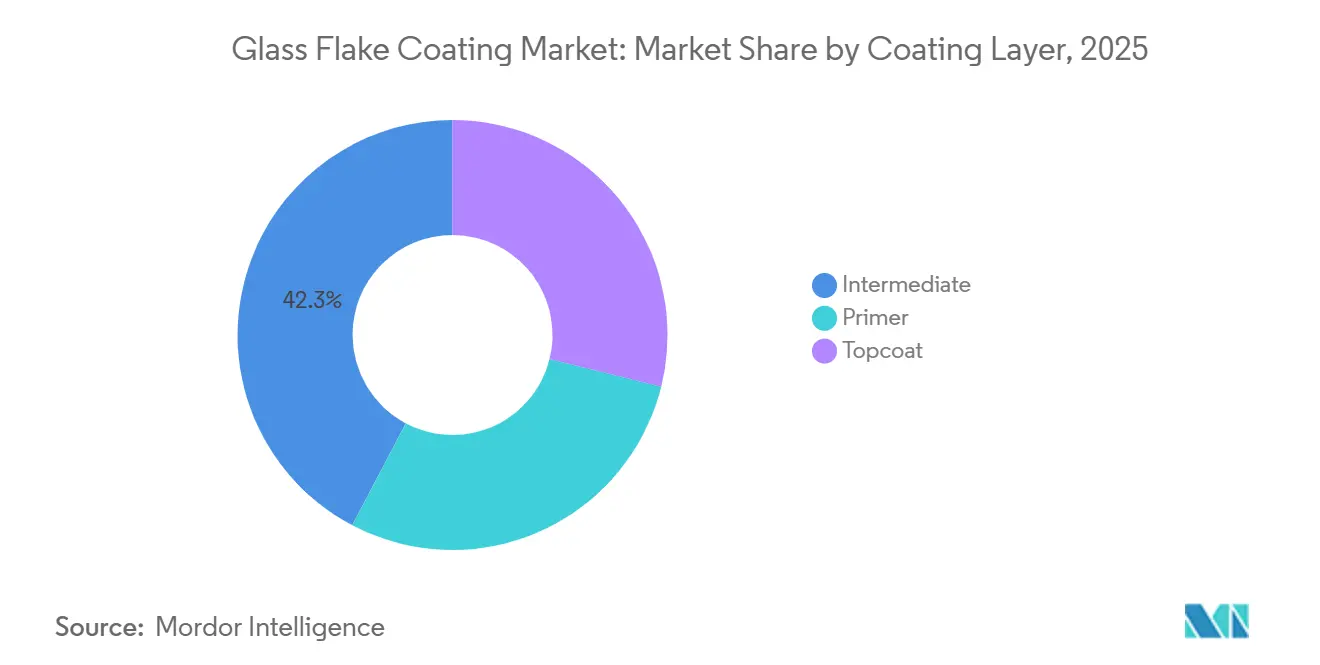

- Por capa de recubrimiento, las capas intermedias lideraron con el 42,28% del tamaño del mercado de recubrimientos de escamas de vidrio en 2025; se proyecta que la capa de acabado aumente a una CAGR del 5,88% hasta 2031.

- Por industria de usuario final, el petróleo y gas dominó con una participación del 37,54% en 2025, mientras que se prevé que el procesamiento químico registre la CAGR más alta del 5,97% hasta 2031.

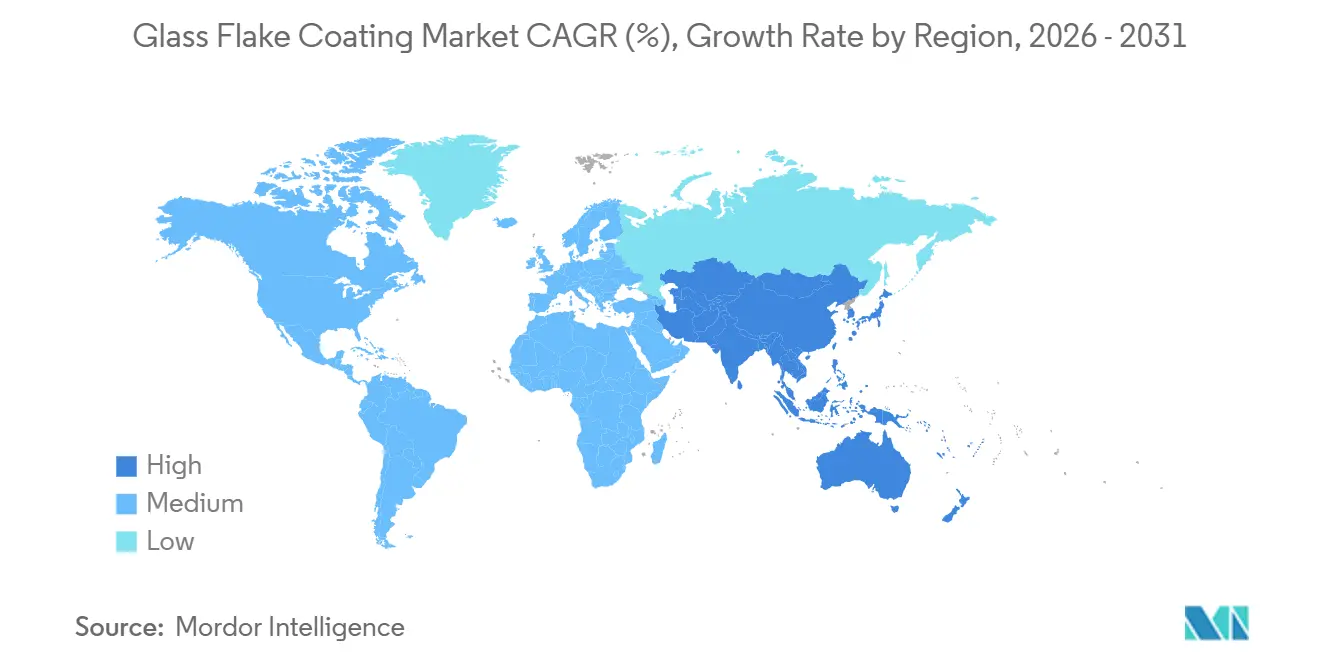

- Por geografía, Asia-Pacífico dominó con una participación del 46,31% en 2025 y se prevé que registre la CAGR más alta del 5,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Recubrimientos de Escamas de Vidrio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Actividades de Mantenimiento de Oleoductos de Petróleo y Gas | +1.2% | Global, con concentración en América del Norte, Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Graves Desafíos de Corrosión en la Infraestructura Marina | +1.4% | Global, particularmente Europa (energía eólica marina), Asia-Pacífico (construcción naval) y Oriente Medio (plataformas marinas) | Largo plazo (≥ 4 años) |

| Creciente Demanda de Recubrimientos de Alto Rendimiento en el Procesamiento Químico | +0.9% | Global, con adopción temprana en América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones Ambientales Estrictas que Impulsan Sistemas de Protección de Larga Duración | +0.7% | América del Norte y Europa (límites de COV de la EPA, ISO 12944), con efecto cascada hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia el Modelado de Costos del Ciclo de Vida en Sectores con Uso Intensivo de Activos | +0.8% | Global, liderado por Europa (energía eólica marina), América del Norte (infraestructura) y Oriente Medio (petróleo y gas) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Actividades de Mantenimiento de Oleoductos de Petróleo y Gas

Los operadores de oleoductos están extendiendo la vida útil en lugar de reemplazar activos, elevando los sistemas de escamas de vidrio de opciones premium a especificaciones de referencia bajo IOGP S-715, que prescribe un espesor total de película seca de 1.000 µm y validación de envejecimiento cíclico[1]Asociación Internacional de Productores de Petróleo y Gas, "Especificación S-715," iogp.org . Las directrices del Instituto de Energía refuerzan los estudios de condición obligatorios y la supervisión de inspectores certificados, añadiendo un multiplicador de servicios a la demanda de materiales. La aplicación de la PHMSA en América del Norte ahora vincula las excavaciones de integridad con las actualizaciones de recubrimientos, particularmente en las soldaduras circunferenciales donde el epoxi de unión por fusión no es práctico. Las barreras de calificación aumentan a medida que los aplicadores deben poseer credenciales NACE o FROSIO de Nivel III y sistemas ISO 9001, consolidando el trabajo entre contratistas experimentados. Como resultado, el mercado de recubrimientos de escamas de vidrio se beneficia de una demanda impulsada por especificaciones en lugar de gasto discrecional.

Graves Desafíos de Corrosión en la Infraestructura Marina

El PSPC de la OMI exige una vida útil del recubrimiento de tanques de lastre de 15 años sin ampollas y un umbral mínimo de adhesión de 5 MPa, parámetros que los paquetes de epoxi de escamas de vidrio multicapa cumplen de manera consistente. Un esquema de tres capas de 1.400 µm superó al aluminio proyectado térmicamente en pruebas de congelación cíclica en el Ártico, subrayando la resiliencia a bajas temperaturas. El poliéster Baltoflake de Jotun ofrece más de 30 años sin mantenimiento en zonas de salpicadura, y un estudio de DNV estimó ahorros en costos del ciclo de vida del 50% en comparación con los epoxis convencionales. La expansión de la energía eólica marina añade miles de monopilotes y piezas de transición que deben cumplir los criterios de escamas de vidrio Tipo V de la ISO 24656, convirtiendo el control de la corrosión en una partida de programa de materiales. Estas dinámicas consolidan las soluciones de escamas de vidrio en las especificaciones de embarcaciones, plataformas autoelevables y cimentaciones en todo el mundo.

Creciente Demanda de Recubrimientos de Alto Rendimiento en el Procesamiento Químico

Los gerentes de planta aprovechan los revestimientos de escamas de vidrio para tolerar alimentaciones más calientes y agresivas sin costosas actualizaciones de aleaciones, reduciendo el desembolso de capital hasta en un 50% en reactores grandes. Productos como Belzona 1523 permiten la inmersión continua a 140 °C, llevando la capacidad de barrera a un territorio antes reservado para metales especiales. ChemLINE 784 de Advanced Polymer Coatings compite destacando un 85% de sólidos en volumen y resistencia al ácido sulfúrico al 98%, intensificando la I+D en torno a la velocidad de curado y la reparabilidad en campo. Los programas de integridad predictiva que cuantifican los paros evitados justifican la prima inicial, integrando los recubrimientos de escamas de vidrio dentro de los proyectos de capital de descuello de plantas.

Regulaciones Ambientales Estrictas que Impulsan Sistemas de Protección de Larga Duración

La EPA de EE. UU. limita los COV de los recubrimientos de mantenimiento industrial a 450 g/L, con multas por exceso que desincentivan las fórmulas ricas en disolventes. Los epoxis de escamas de vidrio de alto contenido en sólidos cumplen los límites, pero presentan desafíos de pulverización que los proveedores mitigan mediante disolventes exentos y equipos de calentamiento en línea. Las directivas de la UE vinculan la divulgación corporativa de carbono con la selección de productos, otorgando a los sistemas de bajo contenido en COV y larga duración una ventaja de cumplimiento. Las revisiones de la ISO 12944 introducen bandas de durabilidad de ≥ 25 años e integran métricas de sostenibilidad, recompensando a los productores verticalmente integrados que divulgan las huellas de carbono incorporadas. En consecuencia, la política ambiental tanto reduce el margen de formulación como eleva las oportunidades de diferenciación técnica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los Precios de las Materias Primas y las Resinas | -0.6% | Global, con impacto agudo en Asia-Pacífico (centros de producción de resinas) y Europa (fabricación de uso intensivo de energía) | Corto plazo (≤ 2 años) |

| Volatilidad de los Precios del Petróleo que Retrasa los Ciclos de CAPEX | -0.5% | Global, concentrado en Oriente Medio, América del Norte (esquisto) y regiones marinas | Corto plazo (≤ 2 años) |

| Complejidad de Aplicación que Requiere Mano de Obra Calificada | -0.3% | Global, con escasez aguda en América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los Precios de las Materias Primas y las Resinas

Los precios de la resina de poliéster insaturado en China bajaron entre 100 y 200 CNY por tonelada a principios de 2024, pero los precios del epoxi en Estados Unidos oscilaron un 14% mes a mes debido a interrupciones en el suministro de bisfenol A y congestión portuaria, comprimiendo los márgenes brutos y complicando las ventanas de validez de las ofertas. Los grandes proveedores se cubren mediante contratos de suministro plurianuales, aunque los actores regionales trasladan la volatilidad aguas abajo, erosionando la competitividad en licitaciones a precio fijo. La producción de escamas de vidrio, de uso intensivo de energía, añade otra variable, vinculando las curvas de costos a los precios del GNL y la electricidad en toda Europa.

Volatilidad de los Precios del Petróleo que Retrasa los Ciclos de CAPEX

La caída del Brent por debajo de USD 70/bbl a finales de 2024 pospuso múltiples expansiones petroquímicas en la Costa del Golfo y revisiones de plataformas en el Mar del Norte, aplazando la demanda de recubrimientos entre 6 y 12 meses[2]Administración de Información Energética de EE. UU., "Petróleo y Otros Líquidos," eia.gov . Durante las recesiones, los propietarios vuelven a la contratación al precio más bajo, favoreciendo temporalmente los epoxis estándar. Los proveedores con fábricas en múltiples mercados, como la planta de PPG en Tennessee valorada en USD 300 millones, absorben el impacto redistribuyendo la capacidad hacia volúmenes de automoción o construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sustrato: El Dominio del Acero Refleja el Legado de la Infraestructura

El acero contribuyó con el 61,47% del tamaño del mercado de recubrimientos de escamas de vidrio en 2025, impulsado por las redes globales de oleoductos, las plataformas marinas, los cascos de buques cisterna y los recipientes de proceso. Las escamas lamelares se orientan paralelas a los sustratos de acero, proporcionando caminos de difusión hasta 20 veces más largos que la resina pura y cumpliendo los niveles de rendimiento en zona de salpicadura de NORSOK M-501. Los contratistas e inspectores están capacitados casi exclusivamente en protocolos de acero, reforzando la hegemonía del sustrato. La combinación de especificaciones con la disponibilidad de mano de obra calificada hace que el dominio del acero se refuerce a sí mismo durante el período de pronóstico.

El concreto va a la zaga, pero avanza a una CAGR del 5,82% a medida que los propietarios de infraestructura de Asia-Pacífico adoptan epoxis de escamas de vidrio para detener la penetración de cloruros en puentes y activos de aguas residuales. ACI PRC-515.2-13 enumera los recubrimientos de éster vinílico y epoxi para entornos de alta acidez, siempre que la humedad superficial y el perfil estén estrictamente controlados. La mayor porosidad del concreto requiere imprimaciones permeables al vapor o mallas embebidas para mitigar el riesgo de ampollas, favoreciendo a los proveedores integrales que agrupan la preparación de superficies, la imprimación y las garantías de la capa de acabado.

Por Resina: Incumbencia del Éster Vinílico frente a la Innovación del Epoxi

El éster vinílico mantuvo el 39,36% de la participación del mercado de recubrimientos de escamas de vidrio en 2025, respaldado por décadas de rendimiento en campo en zonas de salpicadura bajo las normas IOGP e IMO. Las formulaciones preaprobadas y el comportamiento conocido de desprendimiento catódico reducen el riesgo para el propietario en la inmersión en agua de mar. Sin embargo, el epoxi está superando al éster vinílico a una CAGR del 5,94% hasta 2031 gracias a las altas densidades de entrecruzamiento y los curados a temperatura ambiente que reducen las brechas de rendimiento históricas. Los epoxis también se adhieren mejor al acero con preparación marginal, ampliando la idoneidad para la rehabilitación. El poliéster sigue confinado a aplicaciones de construcción sensibles al costo, donde una vida útil de 10 a 15 años es suficiente.

Por Capa de Recubrimiento: Las Capas Intermedias Impulsan el Espesor del Sistema

La capa intermedia capturó el 42,28% del tamaño del mercado de recubrimientos de escamas de vidrio en 2025, porque el PSPC de la OMI y NORSOK M-501 exigen un espesor total de película seca de 1.000 µm o más. Estas capas intermedias incorporan escamas de vidrio para proporcionar impermeabilidad y resistencia mecánica, mientras que las imprimaciones se centran en la adhesión y las capas de acabado en la resistencia a los rayos UV. Las capas de acabado registran no obstante una CAGR del 5,88% a medida que los proyectos de energía eólica marina y puentes especifican acabados de poliuretano o polisiloxano estables al color para reducir la frecuencia de inspección. Los proveedores de sistemas que integran las tres capas bajo una única garantía capturan la preferencia de especificación.

Por Industria de Usuario Final: El Petróleo y Gas Establece los Parámetros de Rendimiento

El petróleo y gas dominó con una participación del 37,54% en 2025, y sus rigurosos regímenes de calificación se extienden a la contratación marina, química y de infraestructura. Los datos de campo recopilados bajo las evaluaciones de aptitud para el servicio API 579 validan continuamente el rendimiento de barrera a largo plazo, reforzando la dependencia de los paquetes de escamas de vidrio. El procesamiento químico, que crece a una CAGR del 5,97%, despliega revestimientos de escamas de vidrio para manejar ácidos calientes y disolventes sin costosas rehabilitaciones de aleaciones exóticas, ejemplificado por las instalaciones de ChemLINE 784 y Protecto-Coat EPG. La adopción marina sigue vinculada al cumplimiento de la OMI, pero la energía eólica marina está emergiendo como un impulsor de volumen paralelo.

Análisis Geográfico

Asia-Pacífico dominó el 46,31% del mercado de recubrimientos de escamas de vidrio en 2025 y se expandirá a una CAGR del 5,63%, impulsado por la construcción de oleoductos en China, las actualizaciones de refinerías en India y las terminales de GNL en el Sudeste Asiático que se concentran en zonas costeras de alta concentración de cloruros. Los proveedores multinacionales aprovechan los centros de formación con sede en Singapur y los laboratorios ISO 17025 para navegar por las fragmentadas regulaciones de la ASEAN, asegurando pedidos a granel por delante de los competidores locales. La demanda de América del Norte está respaldada por las excavaciones de integridad de oleoductos impulsadas por la PHMSA y la preservación de puentes financiada federalmente que incorpora la metodología de costos del ciclo de vida. La nueva instalación de PPG en Tennessee, operativa en 2026, proporciona existencias de reserva regional que reduce los plazos de entrega para las paradas de la Costa del Golfo.

Europa está experimentando crecimiento, con las cimentaciones de ScotWind e INTOG que por sí solas añaden una demanda potencial de más de 2.000 monopilotes hasta 2035. Los avances en recubrimientos a base de agua del programa CoaST apuntan a reducir las huellas de carbono y la complejidad de aplicación, alineándose con los objetivos del Pacto Verde Europeo. América del Sur y Oriente Medio y África muestran potencial alcista derivado de los FPSO de presal brasileños y las actualizaciones de refinerías saudíes, limitado por la escasez de mano de obra calificada y la aplicación inconsistente de normas.

Panorama regulatorio

La regulación de los revestimientos con escamas de vidrio está cada vez más vinculada a controles químicos y límites de emisiones que empujan las formulaciones hacia sistemas de mayor contenido de sólidos y una gestión más estricta de las sustancias. En Estados Unidos, la EPA finalizó en enero de 2025 enmiendas a las Normas Nacionales de Emisión de Compuestos Orgánicos Volátiles (COV) para Recubrimientos en Aerosol bajo la Clean Air Act, añadiendo categorías especializadas con límites basados en reactividad (incluidos los recubrimientos de dos componentes). Esto incrementa la presión de cumplimiento sobre los productos de mantenimiento a base de disolventes utilizados en operaciones industriales y de retoque marino.

En Europa, los desarrollos del reglamento REACH de la UE están aumentando los requisitos de documentación y trazabilidad de materiales en las cadenas de suministro de revestimientos. En virtud del Anexo XVII de REACH (entrada 78) sobre micropartículas de polímeros sintéticos, la primera obligación de reporte anual a la ECHA comenzó en 2026 para ciertos usos industriales (incluidos gránulos, escamas y polvos relacionados con materias primas), lo que ha llevado a fabricantes y usuarios intermedios a establecer procesos de estimación y reporte de emisiones. En paralelo, el Comité de Análisis Socioeconómico (SEAC) de la ECHA publicó en marzo de 2026 un dictamen preliminar sobre la propuesta de restricción de PFAS a nivel de la UE, lo que plantea la necesidad de evaluar y, si es necesario, reformular los paquetes de aditivos utilizados en sistemas anticorrosivos de alto rendimiento.

Análisis de la cadena de valor

La cadena de valor comienza con el suministro ascendente de láminas de escamas de vidrio (productores especializados como Glassflake Group), junto con sistemas de resina (epoxi, vinil éster, poliéster), agentes de curado, modificadores de reología y pigmentos. Los fabricantes y formuladores de recubrimientos (incluidos proveedores globales como Jotun, Hempel, PPG, AkzoNobel y Sherwin-Williams, además de especialistas regionales) combinan estos insumos mediante dispersión controlada de alto cizallamiento para lograr la distribución y carga de escamas deseadas. Posteriormente, califican los productos según los regímenes de desempeño utilizados en entornos marinos y offshore.

En el segmento aguas abajo, las ventas fluyen a través de canales directos a proyectos para grandes activos de petróleo y gas, marinos y químicos, así como redes de contratistas que combinan servicios de preparación de superficies, aplicación e inspección. La capacidad de ejecución es una restricción clave en la cadena, ya que el desempeño depende de lograr el espesor total de película seca especificado y la orientación correcta de las escamas durante la aplicación. Esto aumenta la dependencia de aplicadores capacitados e inspecciones de terceros. Los requisitos de los propietarios de activos y los marcos de calificación vinculados a normas (por ejemplo, especificaciones relacionadas con la IMO y NORSOK) también elevan las barreras de entrada, mientras que los proveedores más grandes reducen la exposición a la volatilidad mediante la integración vertical y acuerdos de abastecimiento a largo plazo para resinas y otros insumos críticos.

Panorama Competitivo

Los cinco principales proveedores - Jotun, Hempel, PPG, Sherwin-Williams y AkzoNobel - controlan colectivamente aproximadamente el 65% de los ingresos globales, lo que indica una fragmentación moderada que deja espacio para especialistas en nichos. La aprobación de tipo para los sistemas IMO y NORSOK eleva las barreras de entrada, aunque las empresas regionales con laboratorios ISO 17025 y redes de aplicadores certificados - como Chugoku Marine Paints y KCC - ganan proyectos locales ofreciendo soporte técnico ágil. Los impulsos estratégicos se concentran en la integración vertical; la hoja de ruta de excelencia industrial de AkzoNobel apunta a EUR 250 millones en beneficios mediante la optimización de la cadena de suministro para 2027. Los gemelos digitales como Jotun HullSkater y AkzoNobel Aerofleet capturan datos de aplicación, permitiendo contratos de mantenimiento predictivo que convierten los recubrimientos en ingresos por servicios. La investigación disruptiva explora rellenos de grafeno o plaquetas cerámicas que prometen igual rendimiento de barrera a menor densidad, pero la ausencia de un historial de campo de varias décadas ralentiza la aceptación en especificaciones.

Líderes de la Industria de Recubrimientos de Escamas de Vidrio

Akzo Nobel N.V.

PPG Industries, Inc.

Jotun A/S

The Sherwin-Williams Company

Hempel A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las mayores oportunidades se encuentran en segmentos donde los propietarios enfrentan una alta exposición a la corrosión, altos costos de tiempo de inactividad y restricciones de cumplimiento más estrictas, ya que los sistemas de barrera de larga vida son más fáciles de justificar en las adquisiciones. Los programas de cimentaciones eólicas marinas e infraestructura marítima que hacen referencia a marcos de durabilidad basados en ISO, junto con los programas de integridad de petróleo y gas que especifican sistemas de protección de película gruesa (por ejemplo, IOGP S-715, que exige 1.000 micrómetros de espesor total de película seca), respaldan la adopción de paquetes calificados de escamas de vidrio en activos con alto contenido de acero. En China, la existencia de una norma dedicada de pintura con escamas de vidrio para uso offshore (CB/T 4340-2013) proporciona una vía definida para especificar e inspeccionar estos sistemas en estructuras de acero marinas.

La diferenciación comercial está cada vez más vinculada a las restricciones ambientales y a ciclos de mantenimiento más rápidos. Las obligaciones de reporte del REACH de la UE para micropartículas de polímeros sintéticos que comenzaron en 2026 crean una demanda a corto plazo de mejor trazabilidad de materiales y contabilidad de emisiones en las materias primas y los revestimientos terminados vendidos en Europa, favoreciendo a los proveedores que pueden documentar la composición y respaldar los flujos de datos de cumplimiento para los clientes. En el plano de los productos, los proveedores están impulsando sistemas de alto contenido de sólidos y con menos disolventes, junto con soluciones enfocadas en reparación, incluyendo el posicionamiento de Sherwin-Williams de Dura-Plate SW-501 GF para cumplir los requisitos de NORSOK M-501 y la oferta de Repacor SW-1000 como una masilla de reparación de dos componentes con poliaspártico y escamas de vidrio para flujos de trabajo de mantenimiento offshore. Estos movimientos de producto indican una demanda continua de tiempos de respuesta más rápidos y vías de menor VOC sin reducir el desempeño anticorrosivo.

Desarrollos recientes del sector

- Mayo de 2026: Akzo Nobel N.V. inició el lanzamiento comercial en Australia de una variante del recubrimiento protector Interzone 954 mejorada con el aditivo de grafeno ecosparc de Sparc Technologies. El lanzamiento combina una plataforma protectora resistente ya establecida con un sistema de aditivos avanzado para elevar las afirmaciones de durabilidad en activos de servicio severo, reforzando el posicionamiento premium en especificaciones de mantenimiento marino y energético.

- Marzo de 2026: PPG Industries Inc. lanzó PPG SIGMASHIELD 950 y PPG SIGMASHIELD 899 GF, recubrimientos epoxi con escamas de vidrio posicionados para la protección contra la corrosión en energía offshore e industrial, y alineados con los requisitos de NORSOK M-501:2022. Al vincular directamente las nuevas introducciones de productos con un marco de desempeño offshore ampliamente referenciado, PPG mejoró su adecuación para licitaciones en proyectos calificados donde los sistemas probados por tipo y el desempeño documentado son factores determinantes.

- Junio de 2025: Steelpaint GmbH reportó éxito en el desempeño a largo plazo de su recubrimiento monocomponente Stelpant PU Combination 500 tras un ensayo en estructuras de plástico reforzado con fibra y escamas de vidrio en una aplicación de tanque de aguas residuales industriales. La validación respalda una consideración más amplia de los recubrimientos de mantenimiento 1K para infraestructura hídrica corrosiva, donde la aplicación simplificada y el menor tiempo de inactividad pueden influir en la selección de contratistas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de revestimientos con escamas de vidrio se define como el valor de los sistemas de revestimiento protector en los que se utilizan escamas de vidrio en forma de placas dentro de una matriz de resina para mejorar el desempeño de barrera contra la corrosión, los productos químicos y la entrada de agua en activos industriales.

Exclusiones del alcance: se excluyen los revestimientos decorativos de vidrio, los productos de vidrio recubierto para arquitectura y las ventas de relleno de escamas de vidrio que no se venden como parte de un sistema de revestimiento.

Descripción general de la segmentación

- Por Sustrato

- Acero

- Concreto

- Por Resina

- Éster Vinílico

- Poliéster

- Epoxi

- Por Capa de Recubrimiento

- Intermedia

- Imprimación

- Capa de Acabado

- Por Industria de Usuario Final

- Petróleo y Gas

- Marina

- Procesamiento Químico

- Industrial

- Construcción

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites del mercado y construir el primer conjunto de indicadores de oferta y demanda para los recubrimientos anticorrosivos que utilizan escamas de vidrio. Nos basamos en fuentes públicas que ayudan a explicar los patrones de consumo de recubrimientos industriales y la actividad de los usuarios finales, como los datos de minerales y materiales de USGS, las estadísticas comerciales de UN Comtrade, los indicadores industriales de la OCDE, las series de producción de Eurostat y las notas de clasificación NACE o NAICS que respaldan comparaciones equivalentes.

También revisamos referencias técnicas y regulatorias que influyen en la demanda impulsada por especificaciones, como las normas de recubrimientos de NACE International e ISO, además de publicaciones revisadas por pares sobre recubrimientos de barrera, permeación y pruebas de corrosión. Para conectar estas señales con la ejecución a nivel de empresa, revisamos informes anuales, presentaciones a inversores y cobertura de prensa confiable sobre ciclos de mantenimiento en los sectores marino, de petróleo y gas, procesamiento químico e infraestructura. Cuando fue necesario, se utilizaron bases de datos de patentes para rastrear las direcciones de formulación y las mejoras de los sistemas de resina a lo largo del tiempo. Las fuentes documentales mencionadas son ilustrativas, y consultamos fuentes públicas y de suscripción adicionales para recopilar datos, verificar suposiciones y aclarar dudas pendientes.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se especifican, compran y aplican los revestimientos con escamas de vidrio en el terreno, ya que el volumen se relaciona más estrechamente con la superficie, el espesor de película y los intervalos de mantenimiento que con el número de unidades. Hablamos con una combinación de formuladores de recubrimientos, aplicadores, propietarios de activos y participantes de distribución en las principales regiones para poder reconciliar los precios, los cambios en la combinación de resinas y el calendario de proyectos con lo observado en los datos públicos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | APAC: 43% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 30% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 57% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el gasto abordable en recubrimientos utilizando la actividad de mantenimiento industrial y de nueva construcción en activos expuestos a la corrosión, y luego aplica supuestos de penetración para los sistemas de escamas de vidrio donde generalmente se especifica un alto desempeño de barrera. Para mantener los totales realistas, realizamos verificaciones selectivas de abajo hacia arriba utilizando lógica de precios y consumo muestreados, como metros cuadrados recubiertos por uso final, rangos típicos de espesor de película seca, capas del sistema de recubrimiento y el uso observado de material por proyecto.

Los insumos clave utilizados en el modelo incluyen la cadencia de mantenimiento offshore y marino, la actividad de renovación de tuberías y tanques de petróleo y gas, las adiciones de capacidad y los ciclos de cierre en el procesamiento químico, los movimientos en los precios de las resinas que influyen en los precios de venta promedio de los recubrimientos formulados, y las señales regionales de construcción o renovación de infraestructura que se correlacionan con la demanda de recubrimientos protectores. Cuando los datos son escasos para países más pequeños, cubrimos las brechas utilizando bases industriales comparables como referencia y luego ajustamos utilizando la retroalimentación de entrevistas sobre la intensidad de especificación.

Los pronósticos se derivan mediante análisis de escenarios respaldado por un suavizado simple de series temporales en las variables estables, y luego se someten a pruebas de estrés utilizando opiniones de expertos sobre las carteras de proyectos y los aplazamientos de mantenimiento. Cuando los indicadores adelantados difieren, revisamos las suposiciones hasta que los volúmenes implícitos y las tendencias de precios se alineen con las tasas de aplicación prácticas descritas por los encuestados de campo.

Validación de datos y ciclo de actualización

Los resultados se verifican cruzadamente frente a señales independientes para que las cifras finales no dependan de una sola suposición. Realizamos verificaciones de varianza entre regiones, comparamos los volúmenes de recubrimiento implícitos con las medidas de actividad industrial y revisamos los valores atípicos que pueden aparecer debido a megaproyectos puntuales, movimientos de divisas o picos en el costo de las resinas.

Antes de la aprobación final, el modelo y los análisis escritos se revisan en varios pasos, y se activa un seguimiento adicional cuando los datos de las entrevistas entran en conflicto con las señales documentales o cuando aparece una gran discrepancia en las divisiones regionales. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, movimientos abruptos en los precios de las materias primas o desaceleraciones repentinas de proyectos. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Comparación de la estimación de Mordor Intelligence del mercado de revestimientos con escamas de vidrio con otras estimaciones publicadas

Las cifras de mercado publicadas para los revestimientos con escamas de vidrio no siempre coinciden, porque el conjunto de productos incluido y la unidad de medida detrás de la construcción del valor pueden diferir entre fuentes. Las brechas también surgen de cómo se trata la fijación de precios, ya que algunas estimaciones asumen precios uniformes de recubrimiento, mientras que otras reflejan los cambios en la combinación de sistemas de resina y el efecto de las especificaciones de película gruesa.

En nuestras verificaciones, la mayor dispersión suele aparecer cuando se cuentan categorías adyacentes de recubrimientos protectores, o cuando los imprimadores rellenos con escamas de vidrio y los recubrimientos anticorrosivos generales se agrupan en el mismo total. La tabla señala este problema, donde contar únicamente los sistemas de recubrimiento con escamas de vidrio vendidos para aplicaciones industriales de barrera y protección contra la corrosión, y actualizar los precios de venta promedio utilizando insumos vinculados a la resina, ayuda a explicar el valor más ajustado de 2025 mostrado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,74 mil millones de USD (2025) | |

| Publicación especializada A | 1,70 mil millones de USD (2024) | Utiliza un año base diferente y parece suavizar los precios, lo que puede subestimar el valor cuando los sistemas epoxi y de vinil éster de película gruesa ganan participación en los ciclos de mantenimiento industrial. |

| Consultora Global B | 1,41 mil millones de USD (2025) | Probablemente aplica un grupo de demanda más limitado, cercano a los recubrimientos vendidos para usos finales seleccionados, y puede excluir el consumo de sistemas multicapa vinculado al espesor de película y los intervalos de reaplicación, lo que reduce el valor de mercado implícito. |

En general, las diferencias se explican principalmente por lo que se cuenta como un sistema de revestimiento con escamas de vidrio y por cómo se convierten el precio y el consumo del uso en campo a dólares. Cuando el alcance se mantiene consistente y variables clave como el espesor de película, la combinación de resinas y el momento del mantenimiento se verifican con profesionales del sector, la cifra final se vuelve más fácil de rastrear y de repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de recubrimientos de escamas de vidrio hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 4,52%, pasando de USD 1,82 mil millones en 2026 a USD 2,27 mil millones en 2031.

¿Qué segmento de industria de usuario final impulsa las especificaciones en este espacio?

El petróleo y gas lidera las especificaciones, con una participación de ingresos del 37,54% en 2025 e influyendo en normas como IOGP S-715 y NORSOK M-501.

¿Por qué los epoxis están ganando participación frente a los ésteres vinílicos?

Los nuevos epoxis de alto entrecruzamiento se curan a temperaturas ambiente, se aproximan a la impermeabilidad del éster vinílico y se proyecta que registren una CAGR del 5,94% hasta 2031, la más rápida entre las resinas.

¿Qué región geográfica ofrece el mayor potencial de crecimiento?

Asia-Pacífico combina una participación del 46,31% con una CAGR del 5,63%, impulsada por oleoductos, refinerías y construcciones de energía eólica marina en China, India y la ASEAN.

Última actualización de la página el: