Tamaño y Participación del Mercado de Revestimientos Textiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

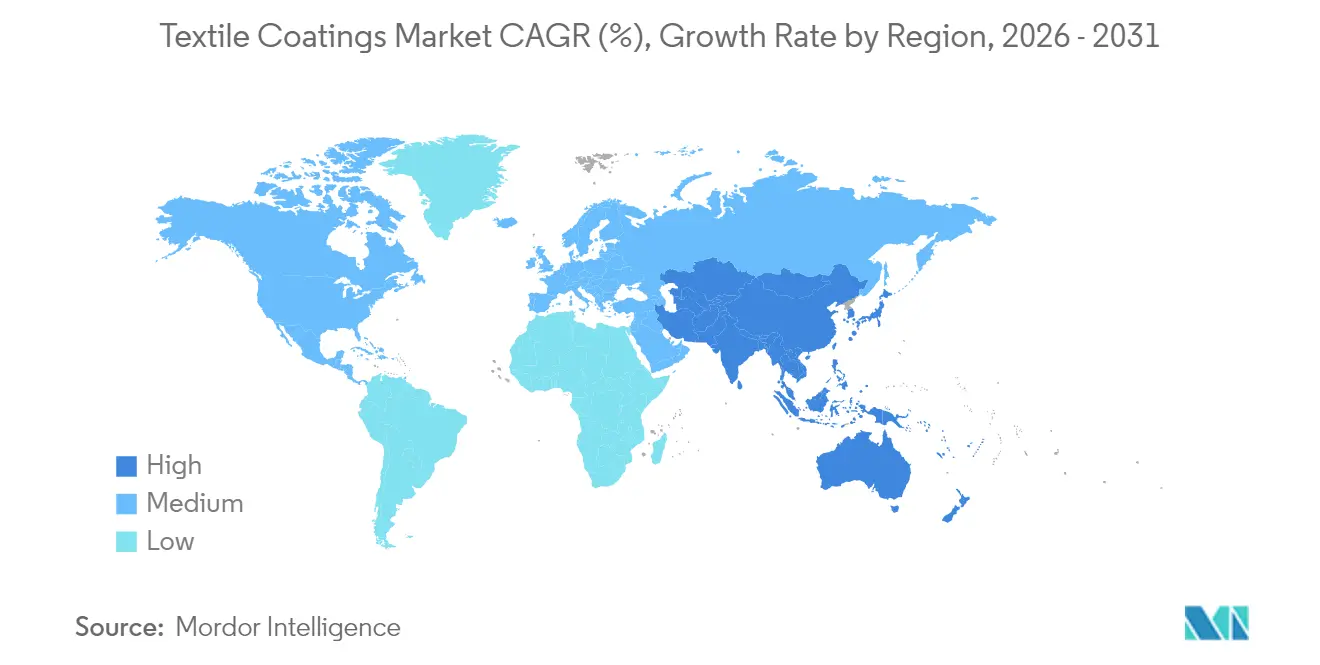

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

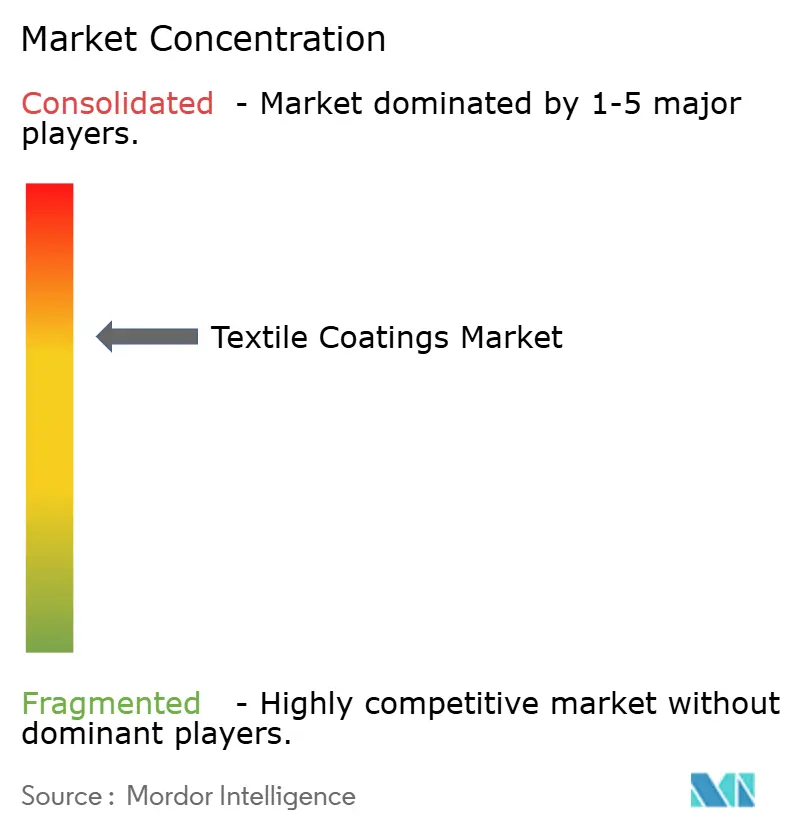

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Textiles por Mordor Intelligence

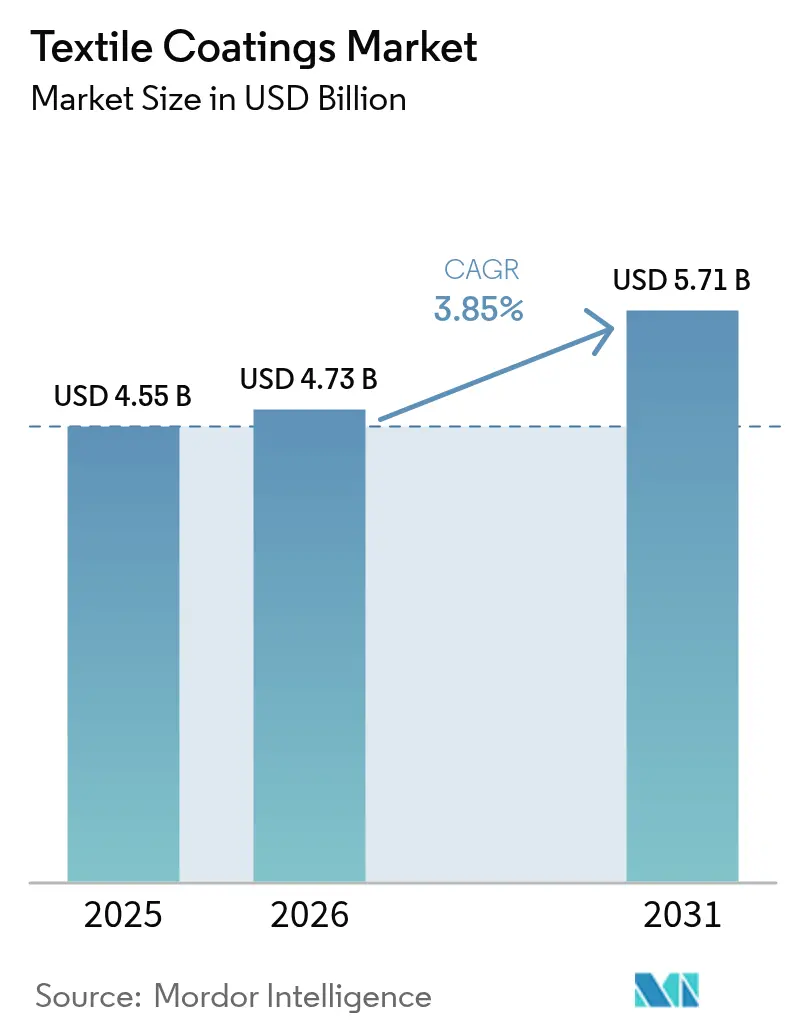

El tamaño del Mercado de Revestimientos Textiles en 2026 se estima en USD 4,73 mil millones, creciendo desde el valor de 2025 de USD 4,55 mil millones, con proyecciones para 2031 que muestran USD 5,71 mil millones, creciendo a una CAGR del 3,85% durante 2026-2031. La migración acelerada hacia sistemas poliméricos a base de agua y sin disolventes se sitúa en el centro de este cambio, ya que los fabricantes buscan perfiles de COV más bajos sin comprometer la durabilidad ni la estética. Asia-Pacífico mantiene ventajas de liderazgo en costos y absorbe la mayor parte de la nueva capacidad, mientras que América del Norte y Europa impulsan la química de alto rendimiento y los marcos regulatorios que influyen en las decisiones de formulación a nivel mundial. Los segmentos médico, automotriz y de infraestructura están redefiniendo los parámetros de rendimiento en torno a propiedades antimicrobianas, resistentes a la intemperie y retardantes de llama, lo que lleva a los proveedores a diversificarse alejándose de las químicas PFAS heredadas. Las inversiones en emulsiones a base de silicona, tratamiento superficial por plasma y líneas de aplicación digital revelan un campo competitivo dispuesto a intercambiar volumen por rendimiento especializado y resiliencia de márgenes. En este contexto, el mercado de revestimientos textiles continúa equilibrando las presiones de costo, cumplimiento normativo y personalización que colectivamente dan forma a las hojas de ruta tecnológicas hasta 2030.

Conclusiones Clave del Informe

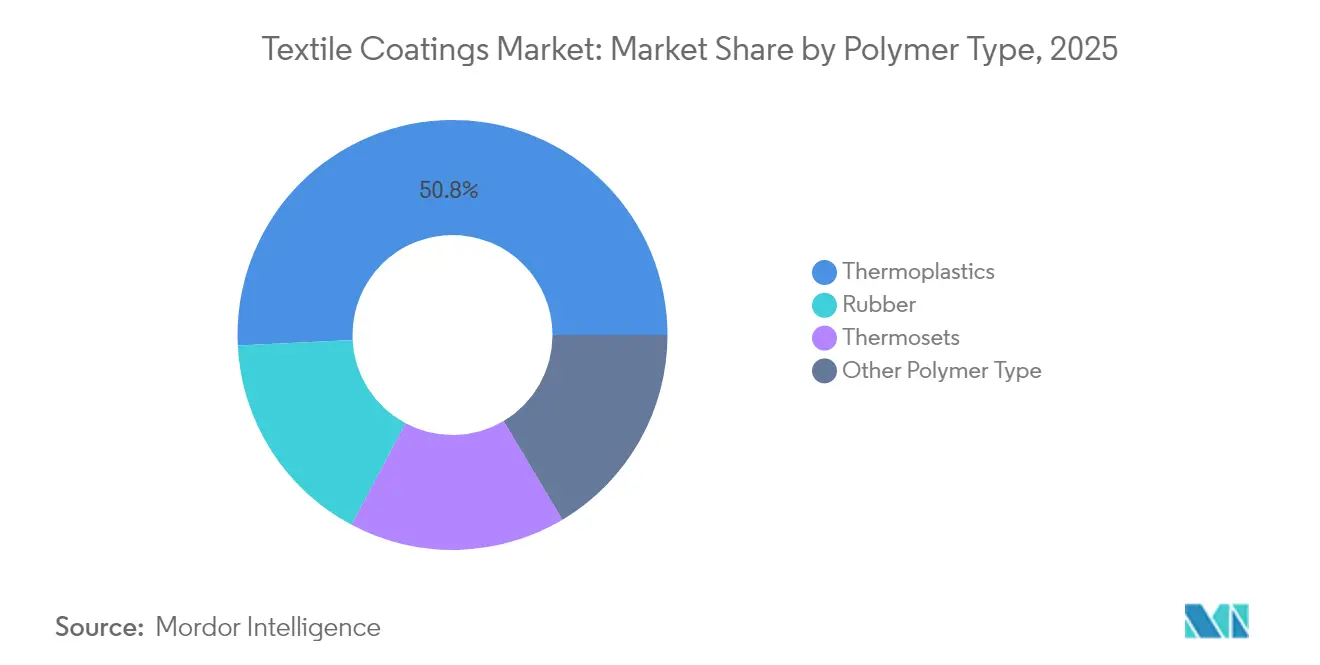

- Por tipo de polímero, los termoplásticos dominaron con una participación del 50,78% del mercado de revestimientos textiles en 2025, y se proyecta que crecerán a una CAGR del 6,22% hasta 2031.

- Por tipo de tejido, los tejidos planos capturaron el 44,92% de la participación del mercado de revestimientos textiles en 2025 y avanzan a una CAGR del 5,88%.

- Por funcionalidad, los acabados impermeables y transpirables representaron el 30,12% del tamaño del mercado de revestimientos textiles en 2025, aunque los revestimientos antimicrobianos y antivirales registran la CAGR más alta del 6,63%.

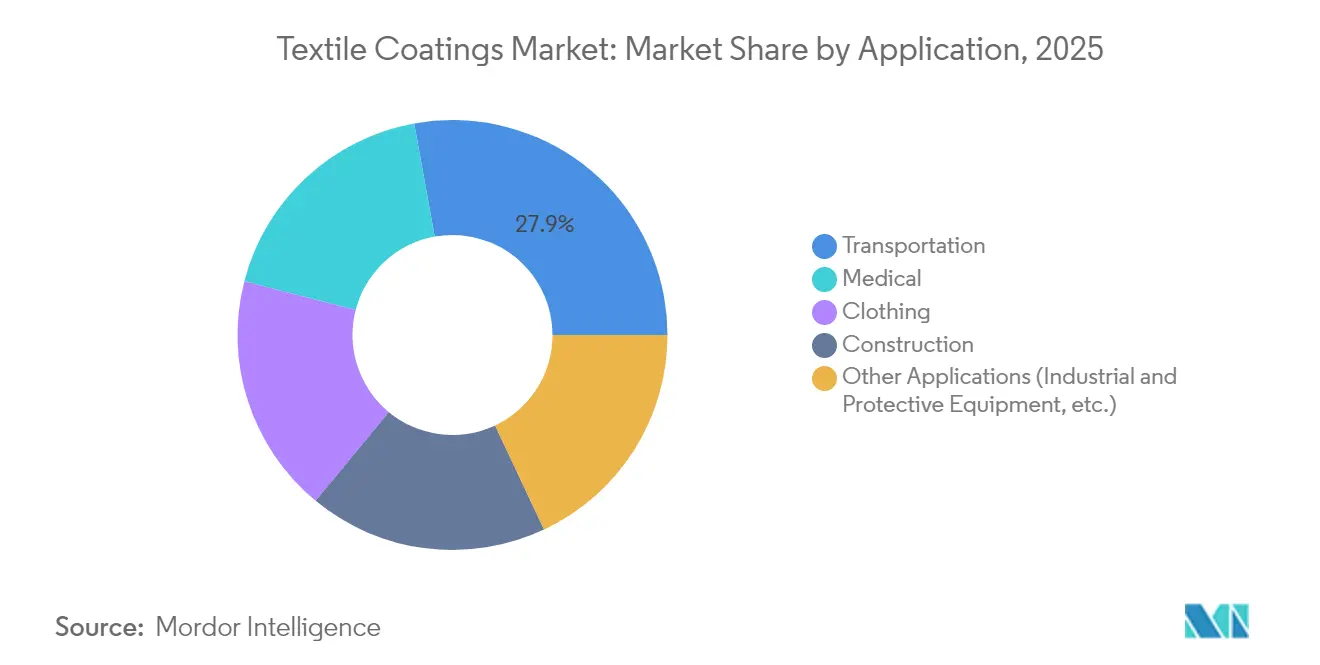

- Por aplicación, el transporte mantuvo el 27,85% del tamaño del mercado de revestimientos textiles en 2025, mientras que los textiles médicos representan la trayectoria de crecimiento más rápida con una CAGR del 6,03% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 52,74% de la participación del mercado de revestimientos textiles en 2025; se prevé que la región se expanda a una CAGR del 5,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos Textiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los estándares para textiles de protección | +0.8% | Global, con énfasis en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente demanda en tapicería automotriz y de transporte | +1.1% | Núcleo en APAC, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Necesidad creciente de tejidos duraderos y resistentes a la intemperie en construcción e infraestructura | +0.7% | Global, concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Transición hacia polímeros a base de agua y sin disolventes que cumplen con las regulaciones de COV | +0.9% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Surgimiento de nano-revestimientos antimicrobianos y antivirales en textiles sanitarios | +0.6% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Estándares para Textiles de Protección

Los reguladores globales están endureciendo los parámetros de rendimiento y seguridad, lo que lleva a los fabricantes a desarrollar soluciones resistentes a las llamas, resistentes a productos químicos y de barrera contra la humedad que eliminan los PFAS al tiempo que cumplen con normas actualizadas como la NFPA 1971-2018. Milliken introdujo alternativas sin PFAS que superan los umbrales de durabilidad anteriores, estimulando la innovación competitiva y acelerando las inversiones en laboratorios de pruebas entre los competidores. Los proveedores europeos amplían el enfoque hacia las químicas de base biológica para alinearse con las ambiciones del Pacto Verde, y la demanda se extiende desde los conjuntos de lucha contra incendios hasta la ropa de trabajo industrial, ampliando el potencial comercial de las químicas conformes dentro del mercado de revestimientos textiles.

Creciente Demanda en Tapicería Automotriz y de Transporte

Las agendas de reducción de peso y las expectativas de habitáculos premium en vehículos eléctricos y autónomos se traducen en revestimientos que ofrecen resistencia a la abrasión, gestión térmica y propiedades antimicrobianas en una sola capa. Las preocupaciones de salud sobre los retardantes de llama heredados reportadas en los medios de comunicación masivos impulsan las reformulaciones hacia alternativas más seguras, orientando las adquisiciones hacia plataformas que satisfacen tanto los objetivos de sostenibilidad de los fabricantes de equipos originales como las estrictas métricas de calidad del aire interior. Los convertidores asiáticos aprovechan las ventajas de costo y escala para ganar contratos de tapicería, reforzando el papel de Asia-Pacífico como núcleo de demanda y oferta para el mercado de revestimientos textiles.

Necesidad Creciente de Tejidos Duraderos y Resistentes a la Intemperie en Construcción e Infraestructura

Los programas de infraestructura del sector público y privado en las economías emergentes dependen de membranas de cubierta revestidas, toldos y geosintéticos para lograr longevidad bajo ciclos climáticos adversos. ExxonMobil y Freudenberg están comercializando sistemas estables a los rayos UV con contenido reciclado que resisten la exposición prolongada a la luz solar y la humedad, posicionando el mercado de revestimientos textiles como un componente sutil pero crítico de las cadenas de valor de la construcción resiliente.

Transición hacia Polímeros a Base de Agua y Sin Disolventes que Cumplen con las Regulaciones de COV

Las últimas enmiendas de la EPA sobre revestimientos en aerosol y los límites de California de mayo de 2025 agudizan la atención de la industria sobre los techos de COV, reforzando las hojas de ruta corporativas orientadas a dispersiones de poliuretano y silicona a base de agua. La gama INSQIN de Covestro demuestra cómo los sistemas de bajo contenido en COV pueden superar a sus predecesores a base de disolventes en flexibilidad y resistencia a la intemperie, mientras que los exportadores asiáticos adoptan químicas similares para mantener el acceso al mercado en jurisdicciones estrictas [1]Covestro AG, "INSQIN® Poliuretano a Base de Agua para Textiles," covestro.com. La transición colectiva sustenta el crecimiento a mediano plazo en elastómeros especiales dentro del mercado de revestimientos textiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los precios de los polímeros clave como materias primas | -0.7% | Global, con impacto agudo en APAC | Corto plazo (≤ 2 años) |

| Elevado costo de capital de la maquinaria y las líneas de revestimiento | -0.5% | Mercados emergentes, particularmente en América del Sur y MEA | Mediano plazo (2-4 años) |

| Competencia del plasma y otras alternativas de acabado en seco | -0.3% | Mercados desarrollados con fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los Precios de los Polímeros Clave como Materias Primas

El alcohol polivinílico, el algodón y los sintéticos derivados del petróleo exhiben oscilaciones de precios recurrentes que distorsionan los ciclos de planificación y erosionan los márgenes entre los revestidores muy expuestos a los mercados spot. Los precios del alcohol polivinílico cayeron a principios de 2025, pero los costos de las fibras sintéticas subieron entre un 10% y un 15% por la volatilidad del petróleo, lo que produce un panorama mixto de costos de insumos que obliga a una gestión cautelosa de inventarios y a contratos de suministro a largo plazo. Dicha volatilidad introduce incertidumbre en los resultados a corto plazo en el mercado de revestimientos textiles.

Elevado Costo de Capital de la Maquinaria y las Líneas de Revestimiento

La transición a sistemas a base de agua requiere configuraciones avanzadas de secado, extracción y automatización que pueden costar USD 10 millones o más para una línea integrada, lo que supone formidables barreras de entrada para los actores regionales más pequeños. La reactivación de activos HMD por parte de INVISTA por USD 23 millones ilustra la magnitud del desembolso de efectivo necesario para mantener la competitividad. Las restricciones de financiamiento en las regiones emergentes desaceleran las adiciones de capacidad y potencialmente limitan el crecimiento de la oferta regional dentro del mercado de revestimientos textiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: Los Termoplásticos Dominan tanto en Escala como en Crecimiento

Los polímeros termoplásticos dominan el segmento con el 50,78% de la participación del mercado de revestimientos textiles en 2025, lo que refleja su equilibrio entre eficiencia de costos, resistencia mecánica y reciclabilidad. La demanda se concentra en tapicería automotriz, ropa de protección y membranas de construcción flexibles donde la resistencia a la abrasión y la estabilidad dimensional son obligatorias. Los usuarios finales prefieren los termoplásticos por su compatibilidad con las químicas de revestimiento a base de agua y sin disolventes que se alinean con los límites de COV cada vez más estrictos. Los interiores de vehículos eléctricos ligeros y los proyectos de infraestructura modular elevan aún más los requisitos de volumen. Estos impulsores combinados anclan a los termoplásticos como el sustrato preferido para revestimientos de alto rendimiento en las principales regiones de consumo.

Los polímeros termoplásticos también ofrecerán la CAGR más rápida del 6,22% hasta 2031, lo que subraya su doble liderazgo tanto en escala como en impulso dentro del tamaño del mercado de revestimientos textiles. Los materiales competidores, como las fibras naturales, a base de celulosa y termoestables, quedan rezagados en crecimiento porque no logran igualar las ventajas de velocidad de procesamiento, tolerancia térmica y reciclabilidad de los termoplásticos. Las innovaciones incrementales en mezclas de copolímeros y tratamientos superficiales continúan elevando el techo de rendimiento sin sacrificar el cumplimiento ambiental. A medida que las marcas de consumo amplían sus compromisos con la economía circular, la perspectiva de fundir y reprocesar tejidos termoplásticos revestidos refuerza el atractivo a largo plazo. En consecuencia, el gasto de capital en nuevas líneas de revestimiento se orienta cada vez más hacia configuraciones compatibles con termoplásticos para asegurar capacidad para la expansión sostenida del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tejido: Los Tejidos Planos Mantienen el Doble Dominio

Los sustratos de tejido plano alcanzaron el 44,92% de la participación del mercado de revestimientos textiles en 2025 y combinan ese dominio con una CAGR del 5,88%, reflejo de su resistencia a la tracción inherente, estabilidad dimensional y superior anclaje del revestimiento. Los segmentos automotriz, arquitectónico y de seguridad, que no pueden comprometer la integridad estructural, prefieren las construcciones de tejido plano para el rendimiento a largo plazo. Los avances en tejidos no tejidos comienzan a ganar terreno en desechables médicos y medios de filtración, ayudados por la porosidad diseñada que mejora la penetración del revestimiento y la uniformidad funcional.

Los tejidos de punto ocupan nichos que demandan elasticidad y caída, aunque los límites de adhesión y retención de forma restringen la penetración en grandes aplicaciones técnicas. Los tejidos multicapa híbridos que combinan la estabilidad del tejido plano con la comodidad del tejido de punto emergen en deportes y ortesis médicas, lo que indica que la innovación en sustratos sigue siendo una palanca crítica de diferenciación dentro del mercado de revestimientos textiles.

Por Funcionalidad: El Auge Antimicrobiano Desafía el Liderazgo Impermeable

Los acabados impermeables y transpirables mantuvieron la mayor participación del 30,12% en 2025, impulsados por ropa de exterior, tiendas de campaña y cubiertas. La posición dominante del segmento es ahora desafiada por las químicas antimicrobianas y antivirales que crecen a una CAGR del 6,63%, catalizadas por las prioridades de control de infecciones en entornos públicos, comerciales y residenciales. Las plataformas de cobre, plata y amonio cuaternario se integran mediante métodos de impregnación-secado-curado, plasma e impresión digital, alcanzando parámetros de durabilidad en lavado industrial que antes obstaculizaban la aceptación en el mercado.

Las iniciativas regulatorias que prohíben los PFAS impulsan la I+D hacia opciones repelentes al agua a base de silicona y de base biológica que mantienen las clasificaciones de columna de agua evitando los productos químicos persistentes. Los revestimientos de doble función que ofrecen gestión de la humedad y rendimiento antimicrobiano en una sola capa subrayan la marcha hacia la multifuncionalidad que reduce los pasos de procesamiento y el apilamiento de materiales.

Por Aplicación: El Liderazgo del Transporte es Desafiado por el Crecimiento Médico

Las aplicaciones de transporte mantuvieron el 27,85% del tamaño del mercado de revestimientos textiles en 2025 debido a la sólida demanda de fabricantes de equipos originales automotrices y de reposición para fundas de asientos, revestimientos de puertas e interiores de carga que requieren resistencia a la abrasión y a las manchas. Las arquitecturas de vehículos eléctricos ligeros intensifican la sustitución de materiales hacia tejidos revestidos que combinan refuerzo y estética con ahorro de peso. Simultáneamente, los textiles médicos experimentan la CAGR más alta del 6,03% gracias a la conciencia postpandémica sobre la protección antimicrobiana en ropa de cama hospitalaria, batas y tejidos de barrera. Los revestimientos habilitados por nanopartículas capaces de una reducción del 99,999% de patógenos atraen el interés de adquisición de grandes redes de atención médica, acelerando la adopción.

La transferencia de tecnología entre segmentos se está volviendo habitual. Las superficies antibacterianas tratadas con plasma desarrolladas originalmente para entornos quirúrgicos ahora migran hacia interiores de transporte público de alto contacto, fusionando dominios de aplicación y ampliando el volumen direccionable. La construcción, la seguridad industrial y la ropa continúan contribuyendo materialmente al volumen, aunque sus tasas de crecimiento quedan por detrás del par líder dadas las curvas de adopción maduras y los ciclos de innovación más lentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 52,74% de los ingresos globales en 2025, consolidando su influencia en la formación de precios y la asignación de suministros en el mercado de revestimientos textiles. China exportó USD 301 mil millones en textiles y prendas de vestir en 2024, de los cuales USD 142 mil millones procedieron de textiles, lo que subraya la profundidad de la capacidad incluso en medio de movimientos de diversificación hacia Vietnam, India y Bangladesh. Las herramientas de política india, como el programa de Incentivos Vinculados a la Producción y los parques PM MITRA, buscan elevar el valor de la producción nacional a USD 350 mil millones para 2030, alentando a los formuladores nacionales a adoptar tempranamente las químicas a base de agua e integrarlas en la nueva capacidad. Bangladesh y Vietnam consolidan posiciones mediante costos laborales competitivos y acuerdos comerciales, pero la imposición de aranceles estadounidenses en ciertas categorías podría reordenar las estrategias de abastecimiento y empujar a los proveedores locales hacia una mayor diferenciación funcional.

América del Norte sigue siendo una región centrada en la tecnología, canalizando el fervor regulatorio hacia oportunidades comerciales para sistemas sin PFAS y de bajo contenido en COV. California y Nueva York promulgan algunas de las prohibiciones de productos químicos textiles más estrictas del mundo, vigentes desde enero de 2025, lo que otorga ventaja de primer movimiento a las empresas ya equipadas para suministrar carteras conformes. La expansión de Lubrizol de USD 20 millones en emulsión acrílica en Gastonia apoya los grupos de demanda en textiles para el hogar y tejidos técnicos de alto rendimiento para interiores automotrices, reforzando la inclinación de la región hacia nichos de valor añadido. La integración de Canadá con la producción de vehículos de Estados Unidos sostiene la demanda transfronteriza, aunque la exposición a los ciclos de precios de las materias primas obliga a una recalibración constante de las estrategias de abastecimiento.

Europa mantiene el liderazgo en química sostenible y procesamiento avanzado. Los innovadores alemanes, franceses y nórdicos impulsan las fronteras del poliuretano a base de agua y los biopolímeros mientras invierten en líneas de plasma y aplicación digital que reducen drásticamente los insumos de agua y energía. Adquisiciones como la compra por parte de Freudenberg de los activos de Heytex por EUR 100 millones amplían las carteras de textiles técnicos y señalan una consolidación continua. La legislación de economía circular de la UE acelera el interés en revestimientos reciclables e infraestructuras de ciclo cerrado, posicionando el mercado de revestimientos textiles como beneficiario y facilitador de los objetivos climáticos regionales.

Panorama Competitivo

La competencia en el mercado de revestimientos textiles sigue siendo moderadamente consolidada. Los actores regionales se centran en la agilidad y la diferenciación local. Los avances tecnológicos, como las líneas de plasma atmosférico, los cabezales de pulverización digital y los reticuladores de silicona a baja temperatura, permiten a las empresas asegurar contratos premium con fabricantes de equipos originales centrados en ESG y marcas sin PFAS. Las empresas emergentes de bioquímica que desarrollan monómeros a base de azúcar amenazan a los actores establecidos a base de petróleo si se logra la paridad de costos. Los precios varían según la región y el polímero, con el PVC y el nitrilo dominando los segmentos de productos básicos, mientras que la silicona y los nanocompuestos ofrecen oportunidades especiales. Las colaboraciones estratégicas en reciclaje de ciclo cerrado se alinean con los objetivos de reducción de residuos. En última instancia, la funcionalidad sostenible, la eficiencia de producción y las cadenas de suministro receptivas determinan el éxito en este mercado competitivo.

Líderes de la Industria de Revestimientos Textiles

Covestro AG

Solvay

Archroma

Arkema

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2023: Covestro AG lanzó Impranil CQ DLU, una dispersión de revestimiento textil de base biológica con un contenido de carbono derivado de plantas del 34%, que ofrece las mismas propiedades que su homólogo a base de petróleo. Con un contenido de sólidos del 55%, permite una sustitución sostenible uno a uno. La etiqueta "CQ" indica al menos un 25% de materias primas alternativas, alineándose con las crecientes demandas de sostenibilidad.

- Febrero de 2023: Archroma finalizó su adquisición del negocio de efectos textiles de Huntsman Corp. La empresa se reestructuró en dos divisiones: Archroma efectos textiles y Archroma papel, embalaje y revestimientos, alineando sus operaciones para dirigirse eficazmente a mercados finales específicos.

Alcance del Informe Global del Mercado de Revestimientos Textiles

El informe del mercado de revestimientos textiles incluye:

| Termoplásticos | Cloruro de Polivinilo (PVC) |

| Poliuretano (PU) | |

| Acrílico | |

| Otros | |

| Termoestables | |

| Caucho | Caucho Natural |

| Caucho de Estireno Butadieno | |

| Otros | |

| Otros Tipos de Polímero |

| Tejido Plano |

| Tejido de Punto |

| No Tejido |

| Impermeable y Transpirable |

| Retardante de Llama |

| Antimicrobiano y Antiviral |

| Resistente a UV e IR |

| Ropa |

| Transporte |

| Médico |

| Construcción |

| Otras Aplicaciones (Equipos Industriales y de Protección, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Polímero | Termoplásticos | Cloruro de Polivinilo (PVC) |

| Poliuretano (PU) | ||

| Acrílico | ||

| Otros | ||

| Termoestables | ||

| Caucho | Caucho Natural | |

| Caucho de Estireno Butadieno | ||

| Otros | ||

| Otros Tipos de Polímero | ||

| Por Tipo de Tejido | Tejido Plano | |

| Tejido de Punto | ||

| No Tejido | ||

| Por Funcionalidad | Impermeable y Transpirable | |

| Retardante de Llama | ||

| Antimicrobiano y Antiviral | ||

| Resistente a UV e IR | ||

| Por Aplicación | Ropa | |

| Transporte | ||

| Médico | ||

| Construcción | ||

| Otras Aplicaciones (Equipos Industriales y de Protección, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de revestimientos textiles?

El mercado de revestimientos textiles está valorado en USD 4,73 mil millones en 2026 y está en camino de alcanzar USD 5,71 mil millones para 2031 a una CAGR del 3,85%.

¿Qué región lidera el mercado de revestimientos textiles?

Asia-Pacífico lidera con una participación del 52,74% en 2025 y se prevé que crezca a una CAGR del 5,86% hasta 2031, impulsada por la fabricación a gran escala y la capacidad de exportación.

¿Qué segmento de aplicación crece más rápido?

Los textiles médicos registran la CAGR más alta del 6,03% porque los hospitales y las marcas de atención médica están priorizando la funcionalidad antimicrobiana y antiviral.

¿Cómo influyen las regulaciones en el desarrollo de productos?

El endurecimiento de las restricciones de COV y PFAS en América del Norte y Europa acelera la adopción de sistemas a base de agua y sin disolventes, reformando las cadenas de I+D en todo el mundo.

Última actualización de la página el: