Tamaño y Participación del Mercado de Recubrimiento de Diamante

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimiento de Diamante por Mordor Intelligence

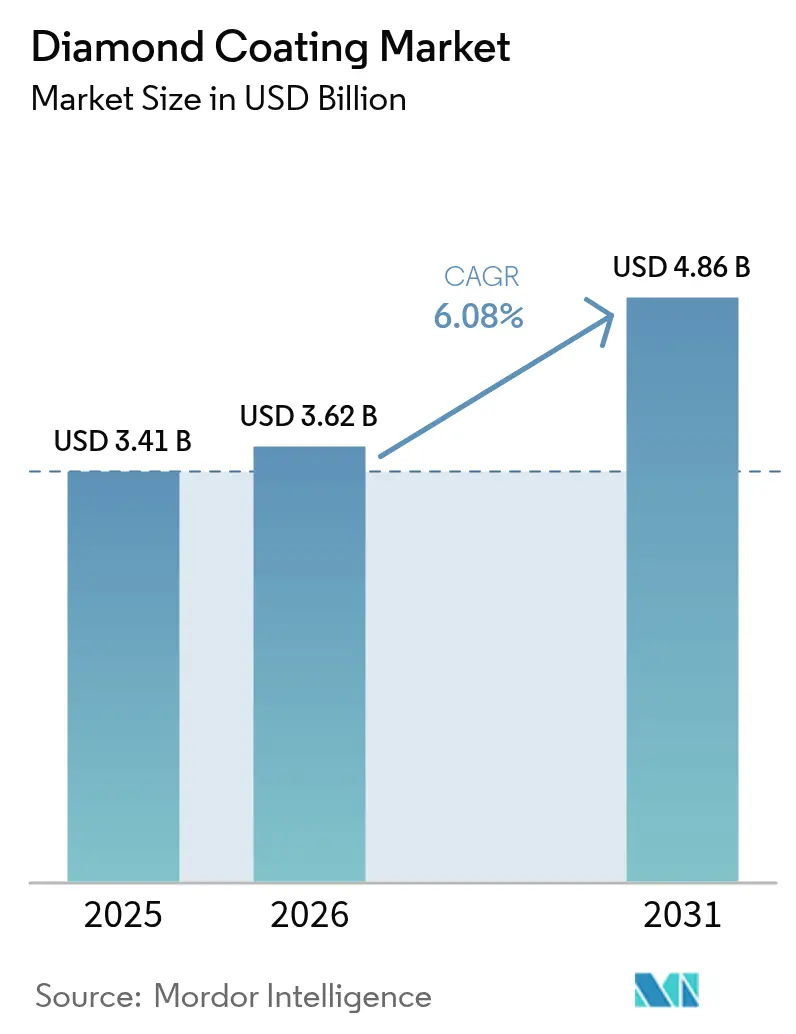

El tamaño del Mercado de Recubrimiento de Diamante fue valorado en USD 3,41 mil millones en 2025 y se estima que crecerá desde USD 3,62 mil millones en 2026 hasta alcanzar USD 4,86 mil millones en 2031, a una CAGR del 6,08% durante el período de previsión (2026-2031). La inversión sostenida en la modernización de herramientas de corte, materiales de gestión térmica para hardware de IA e instrumentos médicos biocompatibles ancla esta expansión, incluso cuando el gasto de capital general en manufactura sigue siendo selectivo. Los fabricantes de semiconductores están adoptando disipadores de calor de diamante metalizado que transfieren el calor cuatro o cinco veces más rápido que el cobre, manteniendo las GPU de próxima generación dentro de rangos operativos seguros. En paralelo, cirujanos y dentistas especifican cada vez más recubrimientos de carbono tipo diamante (DLC) porque toleran ciclos repetidos de autoclave sin desprenderse, una propiedad que reduce los costos de reesterilización en los hospitales. La presión regulatoria para eliminar el plomo en la soldadura de electrónica de consumo también refuerza la demanda de puntas de soldadura con recubrimiento de diamante que resisten las temperaturas de proceso más elevadas de las aleaciones sin plomo. En conjunto, estos cambios mantienen al mercado de recubrimiento de diamante en una trayectoria de crecimiento clara, a pesar de los elevados desembolsos en equipos y los persistentes desafíos de adhesión en sustratos sensibles a la temperatura.

Conclusiones Clave del Informe

- Por tecnología, la Deposición Química en Fase Vapor (CVD) retuvo una participación de ingresos del 66,70% en 2025, mientras que la Deposición Física en Fase Vapor (PVD) registró la CAGR líder del 7,18% hasta 2031.

- Por tipo de recubrimiento, el Carbono Tipo Diamante capturó el 78,92% de la participación del mercado de recubrimiento de diamante en 2025, mientras que se proyecta que las películas compuestas/dopadas se expandirán a una CAGR del 6,9% hasta 2031.

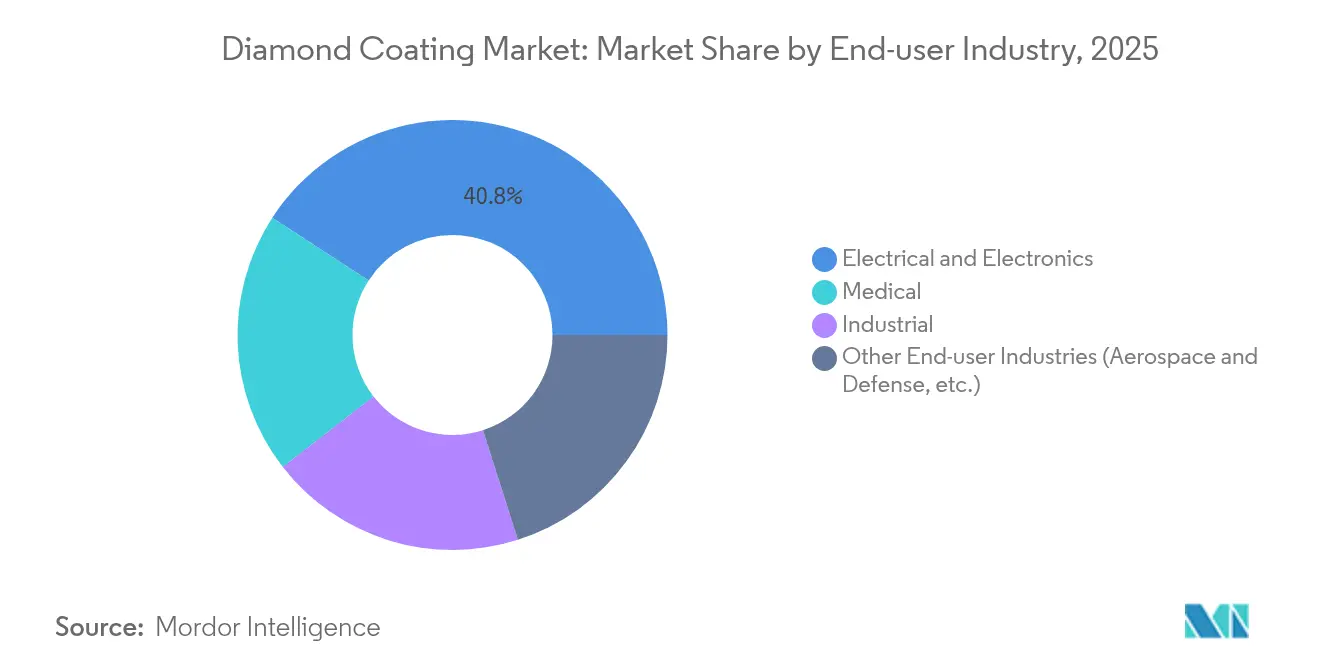

- Por industria usuaria final, la eléctrica y electrónica representó el 40,82% de los ingresos de 2025, mientras que la médica avanza a una CAGR del 7,22% hasta 2031.

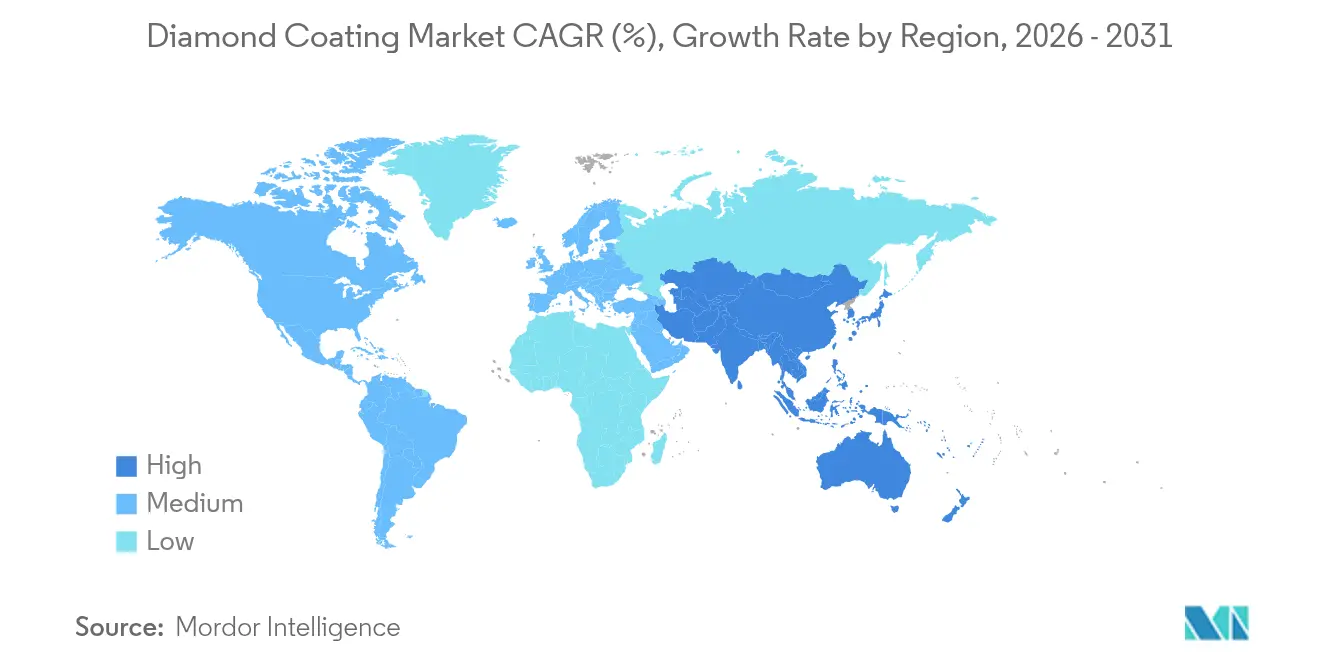

- Por geografía, Asia-Pacífico controló el 56,10% de las ventas de 2025 y está encaminada a registrar la CAGR regional más rápida del 6,79% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimiento de Diamante

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente en Herramientas de Corte para Compuestos Ligeros | +1.2% | Global, con concentración en América del Norte y aeroespacial de la UE | Mediano plazo (2-4 años) |

| Demanda Creciente de Soluciones de Gestión Térmica en Electrónica de Consumo | +1.8% | Núcleo en APAC, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Uso Acelerado de Instrumentos Quirúrgicos y Dentales con Recubrimiento de Diamante | +1.0% | Global, con ganancias tempranas en América del Norte, UE, Japón | Mediano plazo (2-4 años) |

| Presión Regulatoria para Equipos de Soldadura de Precisión Sin Plomo | +0.7% | UE, América del Norte, con adopción en APAC | Largo plazo (≥ 4 años) |

| Mayor Necesidad de Vida Útil por Desgaste de Electrodos de Soldadura de Baterías de Vehículos Eléctricos | +0.8% | China, Corea del Sur, con expansión a centros globales de vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente en Herramientas de Corte para Compuestos Ligeros

El mecanizado de plásticos reforzados con fibra de carbono genera polvo abrasivo que embota las fresas de carburo convencionales tras pasadas limitadas. Las fresas con recubrimiento de diamante CVD duran entre 15 y 30 veces más, reduciendo el tiempo de inactividad por cambio de herramienta y el desperdicio en estructuras compuestas aeroespaciales[1]Crystallume, "Herramientas con Recubrimiento de Diamante para el Mecanizado de CFRP," crystallume.com. Las pilas de doble capa microcristalina/nanocristalina suprimen aún más la propagación de grietas, reduciendo el riesgo de deslaminación en paneles de alas y paneles de carrocería de automóviles. A medida que Boeing y Airbus aumentan el contenido de materiales compuestos, los proveedores especifican recubrimientos de diamante para lograr bordes limpios a altas velocidades de husillo. El resultado es una demanda unitaria creciente de brocas, fresadoras y fresas de punta con capacidad para recubrimiento de diamante en América del Norte y Europa. El crecimiento a mediano plazo se mantiene asegurado porque la flota instalada de fuselajes de materiales compuestos aún es joven y los volúmenes de mecanizado de repuestos apenas comienzan a escalar.

Demanda Creciente de Soluciones de Gestión Térmica en Electrónica de Consumo

Las GPU de centros de datos ahora disipan más de 700 W por módulo, lo que obliga a los operadores a replantear los materiales de la placa base. Los compuestos de cobre-diamante con una conductividad térmica de 800 W/mK reducen las temperaturas del núcleo hasta en 20 °C en servidores de IA piloto desplegados por Akash Systems bajo un contrato de suministro de USD 27 millones. Los disipadores de diamante monocristalino de laboratorio alcanzan entre 1.500 y 2.200 W/mK, muy por encima del cobre con 400 W/mK, creando una brecha de rendimiento clara que favorece la adopción. Las nanomembranas de diamante flexibles de Fraunhofer USA prometen una carga de baterías de vehículos eléctricos cinco veces más rápida al extraer el calor de la electrónica de potencia de manera más eficiente. La confluencia de la miniaturización y la mayor densidad de potencia mantiene, por tanto, los recubrimientos de diamante de grado térmico firmemente en las hojas de ruta de adquisición de los fabricantes de equipos originales de teléfonos inteligentes, laptops y centros de datos. La demanda a corto plazo es más intensa en Asia-Pacífico, donde se concentra el ensamblaje de dispositivos en volumen.

Uso Acelerado de Instrumentos Quirúrgicos y Dentales con Recubrimiento de Diamante

Los bisturíes de carbono tipo diamante conservan su filo tras ciclos repetidos de autoclave, reduciendo la frecuencia de reemplazo para hospitales que ya enfrentan presión en los costos de personal. El DLC exhibe una resistencia de adhesión de 24 N frente al cromo negro tradicional con aproximadamente 9 N, un salto que elimina los fallos de desprendimiento del filo durante la neurocirugía. Estudios de la Universidad de Alabama Birmingham demuestran que los implantes ortopédicos recubiertos con nanodiamante duran de dos a tres veces más que los dispositivos de cobalto-cromo, superando potencialmente un horizonte postoperatorio de 30 años. La autorización de la FDA para acabados de diamante a nanoescala tranquiliza a los fabricantes de equipos originales respecto a la citotoxicidad, ampliando el rango de aplicación a la implantación cardiovascular y las fresas dentales. A medida que las poblaciones envejecidas de los Estados Unidos, Alemania y Japón incrementan el número de reemplazos de cadera y rodilla, la demanda de recubrimientos de larga duración por desgaste aumenta correspondientemente.

Presión Regulatoria para Equipos de Soldadura de Precisión Sin Plomo

Las restricciones de RoHS y REACH impulsan a las marcas de electrónica a eliminar completamente el plomo de la soldadura a base de estaño. El cambio eleva las temperaturas de reflujo entre 30 y 40 °C, acelerando el desgaste del enchapado de hierro convencional. Las puntas con recubrimiento de diamante soportan este choque térmico, manteniendo el rendimiento de humectación a lo largo de ciclos de trabajo prolongados. Las normas industriales japonesas ahora codifican los requisitos de espesor y dureza del DLC, proporcionando a los fabricantes de equipos originales un modelo para el abastecimiento global. Las actualizaciones pendientes de Ecodiseño de la UE refuerzan aún más la adopción al penalizar el fallo prematuro de los equipos de ensamblaje. El impacto a largo plazo es, por tanto, positivo, especialmente para los fabricantes por contrato que prestan servicio a placas de dispositivos automotrices y médicos donde las uniones de soldadura sin defectos son obligatorias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital y Largos Períodos de Recuperación | -1.5% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Desafíos de Adhesión en Sustratos Sensibles a la Temperatura | -0.8% | Global, afectando particularmente a aplicaciones médicas y electrónicas | Mediano plazo (2-4 años) |

| Alternativas de Recubrimiento de Menor Costo Competidoras | -0.6% | Mercados sensibles al precio en APAC y economías emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital y Largos Períodos de Recuperación

Una sola unidad CC800 Diamond de tres cámaras de CemeCon cuesta varios millones de USD y requiere retrofits personalizados de extracción, manejo de gases y sala limpia[2]CemeCon, "Sistema de Recubrimiento de Diamante CC800," cemecon.com. Las pymes, por tanto, tienen dificultades para justificar los desembolsos cuando los clientes de herramientas de corte resisten los precios premium. Incluso para las grandes fundiciones, la depreciación se extiende más allá de cinco años, alargando los horizontes de retorno. La financiación se ha vuelto más selectiva, con los prestamistas examinando las tasas de utilización antes de aprobar arrendamientos. En los mercados emergentes, el obstáculo es mayor porque los costos locales de electricidad y mano de obra calificada reducen los márgenes de operación. Estas realidades recortan la adopción a corto plazo, particularmente fuera de los proveedores de primer nivel.

Desafíos de Adhesión en Sustratos Sensibles a la Temperatura

La deposición de DLC supera típicamente los 280 °C, un umbral que induce tensiones residuales en el aluminio y algunos aceros de grado quirúrgico. El riesgo de deslaminación aumenta cuando la incompatibilidad de la expansión térmica genera fuerzas de cizallamiento en la interfaz. Los investigadores están explorando capas intermedias de nitruro de cromo o carburo de vanadio para amortiguar estas tensiones; sin embargo, cada capa adicional aumenta el costo y los pasos del proceso. Las variantes de CVD asistida por plasma a baja temperatura muestran potencial, pero el escalado sigue siendo limitado. Los fabricantes de equipos originales de dispositivos médicos y electrónica de consumo, por tanto, esperan pruebas más amplias antes de comprometer pedidos de alto volumen, lo que frena el crecimiento a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tecnología: CVD Refuerza el Liderazgo del Mercado

Los procesos de CVD representaron el 66,70% de los ingresos de 2025, y se prevé que esta fracción del mercado de recubrimiento de diamante crezca a una CAGR del 6,74% hasta 2031. La capacidad de la técnica para ajustar el tamaño de grano, construir películas densas y alcanzar una uniformidad de espesor por debajo de ±3 µm la mantiene en el núcleo de la producción de herramientas de corte de alto rendimiento y disipadores de calor. El compuesto de cobre-diamante de 800 W/mK de Element Six ilustra cómo el CVD puede incrustar granos de diamante en matrices metálicas sin poros, desbloqueando un flujo de calor rápido para los procesadores de IA. El crecimiento asistido por óxido de grafeno ahora acelera la deposición en un 35%, reduciendo el tiempo de ciclo y los costos por oblea. El PVD ocupa posiciones de nicho donde los límites de 150-200 °C protegen placas de electrónica sensible o sustratos poliméricos. Aun así, se espera que las mejoras incrementales en las variantes de plasma mejorado estrechen la brecha de rendimiento, permitiendo que el PVD atraiga a fabricantes de equipos originales médicos que no pueden tolerar las temperaturas más elevadas del CVD convencional. En conjunto, ambos métodos aseguran la columna vertebral tecnológica del mercado de recubrimiento de diamante.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Recubrimiento: Dominio del DLC con Compuestos Emergentes

Las películas de DLC mantuvieron una participación dominante del 78,92% de los ingresos de 2025 debido a su bajo coeficiente de fricción y su rentable producción en lotes. Se han reportado coeficientes de fricción tan bajos como 0,029 para el DLC dopado con molibdeno, lo que ilustra la capacidad de ajustar aún más el rendimiento mediante adiciones elementales. Las estructuras compuestas y dopadas, el segmento de más rápido crecimiento con una CAGR del 6,9%, combinan la dureza con una conductividad eléctrica o térmica personalizada para roles de nicho en dispositivos cuánticos y amplificadores de RF de alta frecuencia. El diamante policristalino sigue siendo esencial para los sellos mecánicos en bombas químicas agresivas, donde su tenacidad isótropa supera a las cerámicas frágiles. Las variantes nano y microcristalinas sirven a la óptica y la metrología de precisión que demandan una rugosidad superficial submicrónica. Esta cartera diversa permite a los proveedores adaptar la química de la película a cada aplicación, sustentando el amplio atractivo del mercado de recubrimiento de diamante.

Por Industria Usuaria Final: La Electrónica Ancla la Demanda, la Medicina Gana Velocidad

Los compradores del sector eléctrico y electrónico generaron el 40,82% de la facturación de 2025, reflejando los incesantes desafíos de gestión térmica en semiconductores, módulos de potencia y dispositivos de consumo. Con el tamaño del mercado de recubrimiento de diamante para componentes electrónicos proyectado para expandirse un 6,47% anual, los proveedores de recubrimientos perciben una demanda constante de fundiciones y constructores de centros de datos. Sin embargo, el equipamiento médico crece un 7,22% por año, superando a todos los demás sectores a medida que las sociedades envejecidas impulsan los volúmenes de reemplazo articular y cirugía mínimamente invasiva. Las herramientas industriales y las piezas de desgaste siguen contribuyendo con una demanda base estable, mientras que los clientes de aeroespacial y defensa aprovechan las películas superabrasivas para fresar compuestos ligeros a tasas de producción imposibles hace una década. La fertilización cruzada de técnicas entre los segmentos de electrónica y medicina acelera aún más la innovación, ilustrando la naturaleza interconectada de la industria del recubrimiento de diamante.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico controló el 56,10% de los ingresos globales en 2025 y lidera el campo con una CAGR del 6,79% hasta 2031. China aprovecha las líneas de financiación del programa "863" de larga data para integrar el suministro de diamante cultivado en laboratorio con la fabricación de reactores CVD, otorgando a los actores locales ventajas de costo a lo largo de la cadena de valor del recubrimiento de diamante. Orbray de Japón ha escalado obleas de diamante monocristalino de 2 pulgadas y apunta a sustratos de 4 pulgadas para 2027, sentando las bases para semiconductores de banda ancha y fotónica cuántica. El auge de las baterías para vehículos eléctricos de Corea del Sur crea un aumento paralelo en electrodos de soldadura revestidos de diamante para la unión de pestañas.

América del Norte sigue como un adoptante maduro, con los Laboratorios Nacionales Sandia revelando películas de diamante amorfo libres de tensión, suficientemente gruesas para cobertura de gran área sin agrietarse. Las subvenciones de la Ley CHIPS por más de USD 80 millones ya han fluido hacia Coherent y Akash Systems para acelerar las tecnologías de materiales de diamante en territorio nacional. El clúster de mecanizado aeroespacial de Canadá y las líneas de ensamblaje automotriz de México también especifican herramientas de diamante para mantener tolerancias en piezas compuestas.

El mercado europeo refleja una interacción entre regulaciones ambientales estrictas y una herencia de ingeniería de precisión. Los fabricantes de equipos originales de Alemania dependen de fresadoras de diamante para mecanizar paneles de carrocería de fibra de carbono, mientras que Safran de Francia y Oerlikon invirtieron juntos más de USD 8 millones en un laboratorio conjunto de tratamiento de superficies enfocado en la eficiencia de turbinas. El Reino Unido ha destinado USD 5,2 millones a través de UKRI a un programa de Element Six–Universidad de Warwick que desarrolla disipadores de calor de diamante sintético para electrónica espacial. El cumplimiento de REACH continúa orientando a las empresas europeas hacia opciones de herramientas duraderas y reciclables.

América del Sur y Oriente Medio y África son más pequeños hoy en día, pero muestran volúmenes crecientes de consultas de productores de equipos mineros, de yacimientos petrolíferos y de agricultura de precisión que buscan una mayor vida útil de los componentes en condiciones abrasivas. A medida que la industrialización regional gana impulso, el mercado de recubrimiento de diamante probablemente verá cómo las redes de distribuidores y la capacidad de recubrimiento por encargo se expanden hacia Brasil, Arabia Saudita y los Emiratos Árabes Unidos.

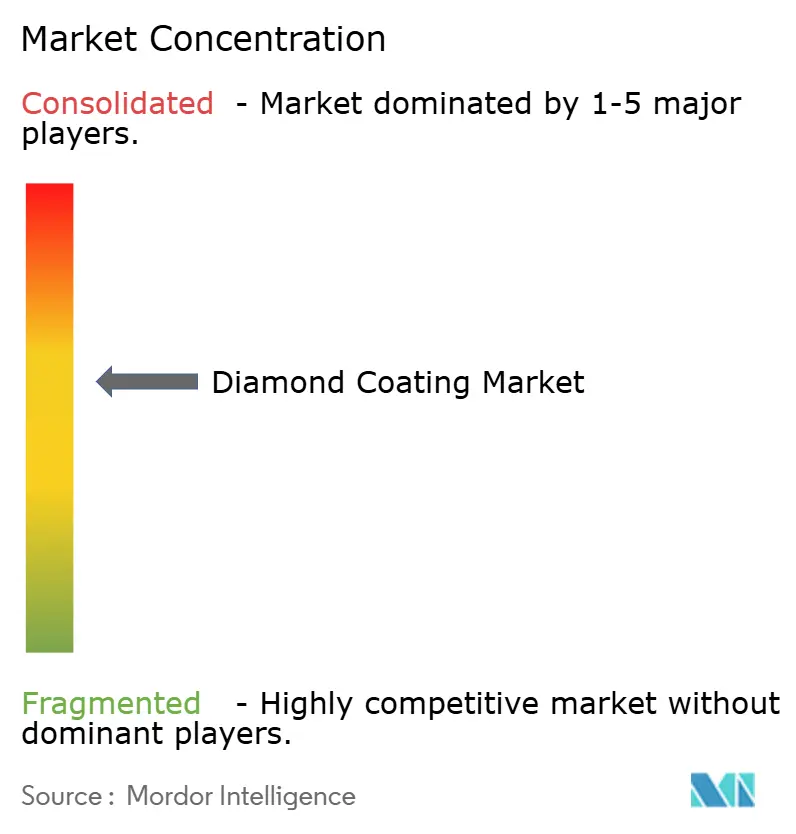

Panorama Competitivo

El mercado de recubrimiento de diamante está moderadamente concentrado. Element Six mantiene una ventaja a través del control vertical de la producción de diamante sintético y su compuesto Cu-Diamante que alcanzó una conductividad térmica de 800 W/mK en 2025. CemeCon se diferencia con su plataforma CC800® de múltiples cámaras, que permite la deposición simultánea de películas nanocristalinas y multicapa sobre más de 80 tipos de sustratos. Oerlikon, a través de Balzers, amplió su línea Baldia Varia para atacar las aleaciones de níquel de difícil corte, ayudando a los fabricantes de turbinas a aumentar la vida útil de las herramientas en un 20%.

Los actores disruptivos como Akash Systems canalizan fondos hacia servidores de IA enfriados con diamante que prometen facturas de energía más bajas para los operadores de hiperescala. Diamond Quanta, recién salida del sigilo en 2024, impulsa un marco unificado de diamante para producir obleas de alta pureza para la fotónica cuántica, un mercado aún en su infancia. Las asociaciones se multiplican: Element Six se alió con Lummus para atacar la contaminación del agua por PFAS utilizando electrodos de diamante dopado con boro, mientras que Orbray suministra cristales de alta calidad para interconexiones ópticas de próxima generación. La presión sobre los precios es moderada porque los costos de cambio son elevados y los compradores valoran el rendimiento por encima del menor costo unitario, una dinámica que sostiene márgenes saludables para los líderes tecnológicos.

Líderes de la Industria del Recubrimiento de Diamante

NeoCoat SA

Crystallume

OC Oerlikon Balzers

JCS Technologies Pte Ltd

SP3 Diamond Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Diamond Technologies Inc. (DTI) adquirió todos los activos de Akhan Semiconductor para expandir sus capacidades en materiales de diamante de grado electrónico. Esta adquisición tiene como objetivo aumentar el uso de recubrimientos de diamante avanzados en las industrias electrónica y de semiconductores, particularmente en aplicaciones que requieren durabilidad y rendimiento térmico.

- Junio de 2025: Oerlikon Balzers ha introducido BALDIA VARIA, un recubrimiento de diamante por deposición química en fase vapor (CVD) para herramientas de corte que maquinan materiales ligeros y cerámicos. El recubrimiento, desarrollado con la tecnología de plasma CVD de Oerlikon, presenta una estructura densa y nanocristalina. Esta composición permite patrones de desgaste predecibles, lo que facilita la detección temprana del desgaste y el uso eficiente de las herramientas, al tiempo que proporciona una gestión rentable de las herramientas y una planificación de la producción.

Alcance del Informe Global del Mercado de Recubrimiento de Diamante

El recubrimiento de diamante es un líquido claro y puro que se endurece al exponerse al aire. Ampliamente utilizado en la industria electrónica, el recubrimiento de diamante ha sido adoptado en los últimos años de manera generalizada en la industria médica en una variedad de instrumentos médicos, incluidas las prótesis de la articulación temporomandibular, válvulas cardíacas y microestructuras electromecánicas, con el fin de prolongar la vida útil de los implantes.

El Mercado Global de Recubrimiento de Diamante está segmentado por técnica, industria usuaria final y geografía. Por técnica, el mercado está segmentado en deposición química en fase vapor (CVD) y deposición física en fase vapor (PVD). Por industria usuaria final, el mercado está segmentado en eléctrica y electrónica, médica, industrial y otras industrias usuarias finales. El informe también cubre el tamaño del mercado y las previsiones para 15 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD Millones).

| Deposición Química en Fase Vapor (CVD) |

| Deposición Física en Fase Vapor (PVD) |

| Diamante Policristalino (PCD) |

| Diamante Nano-/Microcristalino (NCD/MCD) |

| Carbono Tipo Diamante (DLC) |

| Recubrimientos de Diamante Compuesto/Dopado |

| Eléctrica y Electrónica |

| Médica |

| Industrial |

| Otras Industrias Usuarias Finales (Aeroespacial y Defensa, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Deposición Química en Fase Vapor (CVD) | |

| Deposición Física en Fase Vapor (PVD) | ||

| Por Tipo de Recubrimiento | Diamante Policristalino (PCD) | |

| Diamante Nano-/Microcristalino (NCD/MCD) | ||

| Carbono Tipo Diamante (DLC) | ||

| Recubrimientos de Diamante Compuesto/Dopado | ||

| Por Industria Usuaria Final | Eléctrica y Electrónica | |

| Médica | ||

| Industrial | ||

| Otras Industrias Usuarias Finales (Aeroespacial y Defensa, etc.) | ||

| Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de recubrimiento de diamante?

El tamaño del mercado de recubrimiento de diamante es de USD 3,62 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 6,08%, alcanzando USD 4,86 mil millones en 2031.

¿Qué región lidera la demanda?

Asia-Pacífico controla el 56,10% de los ingresos globales y registra la CAGR más rápida del 6,79%.

¿Por qué los fabricantes de electrónica prefieren los recubrimientos de diamante?

Los compuestos de cobre-diamante transfieren el calor hasta cinco veces más rápido que el cobre solo, manteniendo las GPU de próxima generación más frías y con mayor eficiencia energética.

¿Cuál es la mayor restricción para una adopción más amplia?

La alta inversión de capital para equipos de CVD y los largos períodos de recuperación frenan la adopción, especialmente entre los fabricantes pequeños y medianos.

Última actualización de la página el: