Tamaño y Participación del Mercado de Diagnósticos Avícolas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

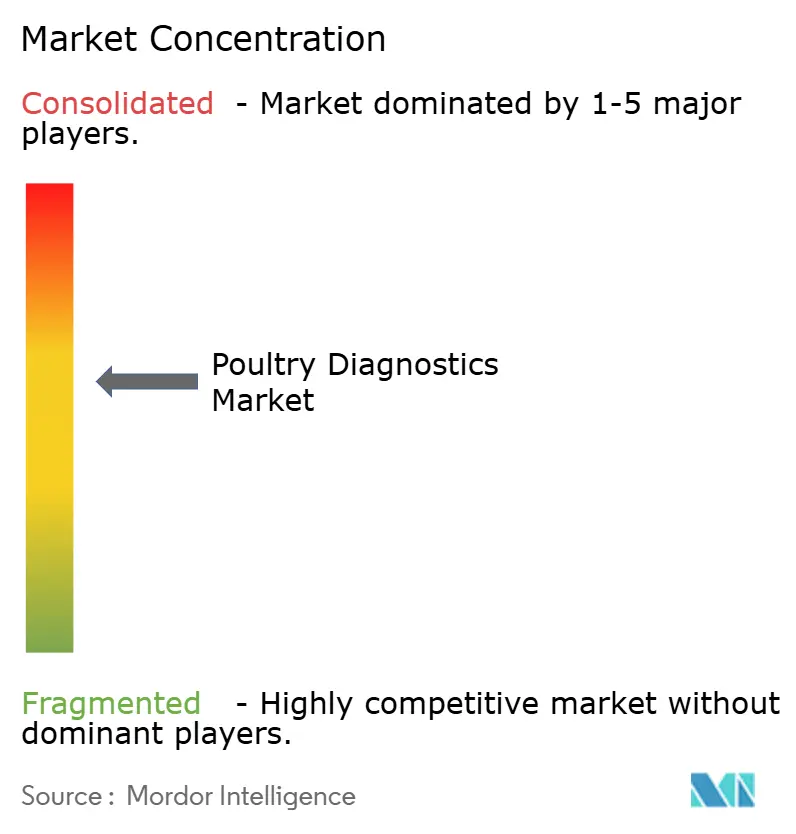

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos Avícolas por Mordor Intelligence

El tamaño del mercado de diagnósticos avícolas en 2026 se estima en USD 1,02 mil millones, creciendo desde el valor de 2025 de USD 930 millones con proyecciones para 2031 que muestran USD 1,62 mil millones, creciendo a una CAGR del 9,74% durante 2026-2031. El crecimiento refleja la adopción generalizada de sofisticados programas de salud de parvadas, el cambio hacia la confirmación molecular de patógenos emergentes y requisitos de vigilancia más estrictos que vinculan el acceso a las exportaciones con pruebas documentadas. Los esquemas gubernamentales de vacunación y monitoreo tras los recientes episodios de influenza aviar altamente patógena refuerzan la demanda constante de cribado rutinario, mientras que las herramientas de inteligencia artificial que analizan datos de incubadoras en tiempo real están trasladando los diagnósticos de una función reactiva a un pilar preventivo. Los productores integrados están estandarizando los protocolos de prueba en operaciones de múltiples sitios para proteger la genética de alto valor, y los laboratorios de referencia están escalando la automatización para mitigar la persistente escasez de tecnólogos capacitados. En paralelo, los dispositivos de atención en el punto de servicio están ganando terreno en granjas que no pueden esperar resultados fuera del sitio, dando al mercado de diagnósticos avícolas un impulso adicional en regiones con infraestructura limitada.

Conclusiones Clave del Informe

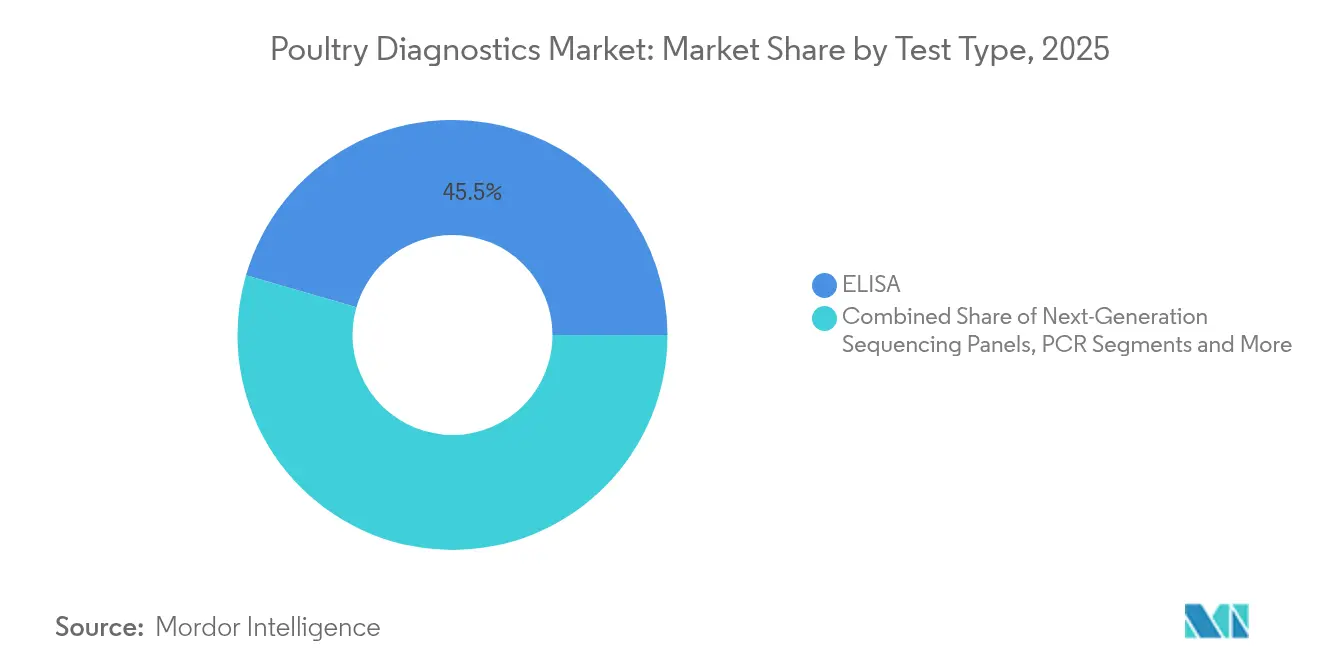

- Por tipo de prueba, ELISA lideró con una participación de ingresos del 45,52% en 2025, mientras que se proyecta que PCR registre la CAGR más rápida del 10,12% hasta 2031.

- Por tipo de enfermedad, las enfermedades infecciosas representaron el 37,78% de la participación del mercado de diagnósticos avícolas en 2025; las enfermedades parasitarias están en camino de alcanzar una CAGR del 10,55% hasta 2031.

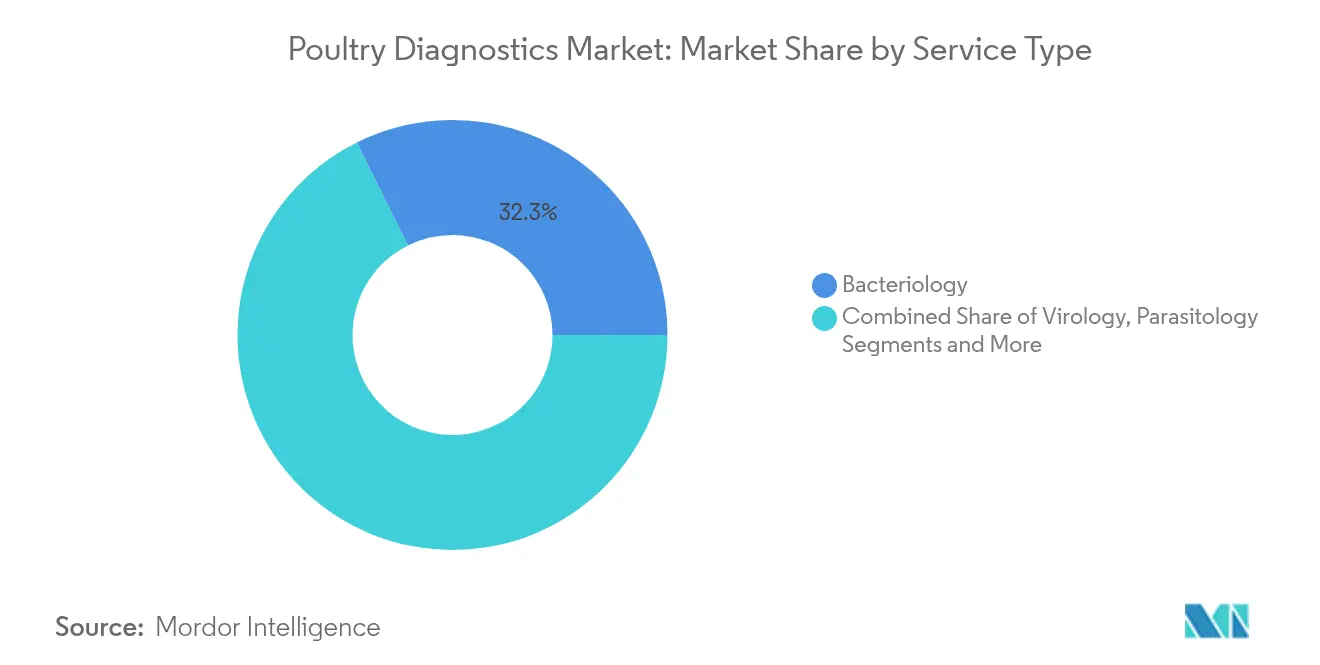

- Por tipo de servicio, la bacteriología mantuvo el 32,34% del tamaño del mercado de diagnósticos avícolas en 2025, mientras que la virología está configurada para expandirse a una CAGR del 10,71%.

- Por usuario final, los laboratorios de referencia veterinaria capturaron una participación del 42,68% en 2025; las unidades de atención en el punto de servicio en la granja registran la perspectiva de CAGR más alta del 11,02%.

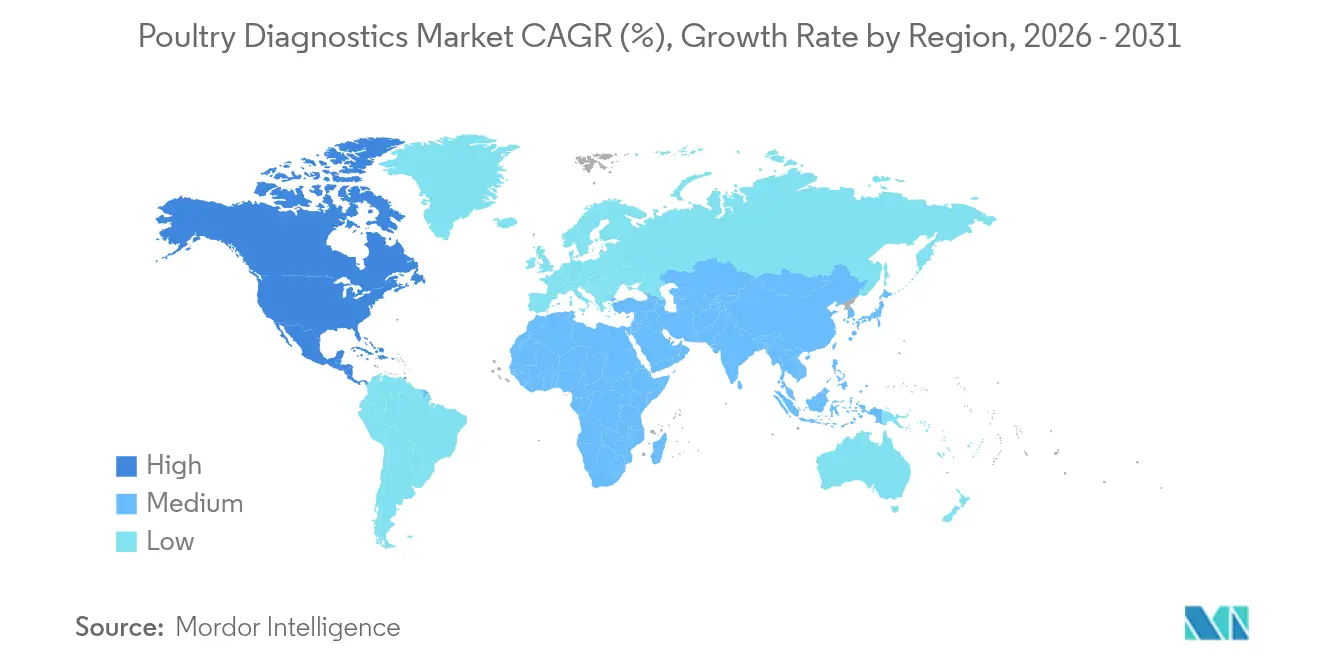

- Por geografía, América del Norte dominó con una participación de ingresos del 41,73% en 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,42%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnósticos Avícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de Vigilancia Gubernamentales y de ONG Intensificados | +2.1% | Global, con ganancias tempranas en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Escalada de Brotes de Influenza Aviar y Zoonóticos | +2.8% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Demanda Creciente de Proteína Avícola en Economías Emergentes | +1.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África, y América Latina | Largo plazo (≥ 4 años) |

| Adopción Rápida de ELISA, PCR y Otros Ensayos Moleculares | +1.7% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Grandes Operaciones Avícolas Integradas | +1.2% | Global, con concentración en el Sudeste Asiático y Brasil | Largo plazo (≥ 4 años) |

| Análisis Predictivo Impulsado por Inteligencia Artificial para la Salud en Incubadoras | +0.8% | América del Norte, Unión Europea, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Vigilancia Gubernamentales y de ONG Intensificados

Los organismos reguladores tratan a los veterinarios y laboratorios de diagnóstico como la primera barrera contra la transmisión zoonótica, lo que ha elevado los volúmenes de pruebas rutinarias en parvadas comerciales. El Departamento de Agricultura de los Estados Unidos hace cumplir el Plan Nacional de Mejoramiento Avícola, vinculando el cumplimiento del programa con los privilegios de movimiento interestatal, mientras que sus protocolos de monitoreo de influenza aviar pueden suspender la acreditación de parvadas por incumplimiento [1]Departamento de Agricultura de los Estados Unidos, "Plan Nacional de Mejoramiento Avícola," usda.gov. Marcos similares en la Unión Europea exigen pruebas acreditadas antes de la certificación de exportación. Estas políticas convierten los diagnósticos de un costo discrecional en una necesidad operativa. El financiamiento internacional de la Organización Mundial de Sanidad Animal apoya las mejoras de laboratorio en el Sudeste Asiático, ampliando aún más el alcance de las pruebas. En conjunto, estas iniciativas ejercen una presión estructural al alza sobre el mercado de diagnósticos avícolas.

Escalada de Brotes de Influenza Aviar y Zoonóticos

La influenza aviar altamente patógena continúa circulando en aves migratorias silvestres, desencadenando sacrificios recurrentes en operaciones comerciales y generando oleadas en el envío de muestras. Los Centros para el Control y la Prevención de Enfermedades documentaron fragmentos virales en tres veterinarios tras visitas rutinarias a granjas, lo que ilustra el riesgo entre especies y refuerza la necesidad de ensayos moleculares de alta sensibilidad [2]Centros para el Control y la Prevención de Enfermedades, "Actualización sobre la Influenza Aviar Altamente Patógena en Humanos," cdc.gov. Los ensayos de campo de vacunas realizados por el Departamento de Agricultura de los Estados Unidos demostraron una protección casi completa, pero pusieron de relieve la necesidad paralela de diagnósticos capaces de diferenciar animales infectados de animales vacunados, sosteniendo la demanda de pruebas a largo plazo. Los paneles de PCR en tiempo real capaces de subtipificar las cepas H5, H7 y H9 en 60 minutos son ahora estándar en los laboratorios de referencia, y los flujos de trabajo automatizados garantizan la capacidad durante los picos de brotes. Estas dinámicas intensifican la dependencia de diagnósticos rápidos y precisos en cada nivel de producción.

Demanda Creciente de Proteína Avícola en Economías Emergentes

Se proyecta que el crecimiento económico y las dietas urbanas en el sur y el sudeste de Asia eleven la producción regional de pollos de engorde entre un 4% y un 5% anual hasta 2030, ampliando la base de parvadas accesible para los diagnósticos. El esquema de certificación sanitaria compartimentada de India, recientemente avalado como libre de influenza aviar altamente patógena por la Organización Mundial de Sanidad Animal, ilustra cómo una vigilancia sólida abre el acceso al mercado de exportaciones. El aumento del ingreso disponible también impulsa el consumo interno, lo que lleva a los integradores a proteger la seguridad del suministro mediante un monitoreo reglamentado. Los gobiernos de Indonesia y Filipinas otorgan subvenciones equivalentes para la construcción de laboratorios, combinando objetivos de salud pública con ambiciones de exportación agrícola. A medida que los tamaños de los rebaños aumentan, cada ave incremental añadida a los inventarios comerciales multiplica directamente el volumen de pruebas requerido, apoyando la expansión a largo plazo del mercado de diagnósticos avícolas.

Adopción Rápida de ELISA, PCR y Otros Ensayos Moleculares

Los laboratorios que enfrentan escasez de tecnólogos calificados están recurriendo a plataformas de inmunoensayo de alto rendimiento y PCR que automatizan la mayoría de los pasos, reduciendo la pipeteo manual y los errores de interpretación. La serie Catalyst de IDEXX proporciona lecturas cuantitativas para múltiples parámetros en menos de 10 minutos y ahora procesa muestras aviares a través de una expansión de menú validada. Zoetis inauguró un laboratorio de referencia de 32.000 pies cuadrados en Louisville con robótica que mueve las muestras desde la recepción hasta el resultado sin puntos de contacto humano. Estas inversiones permiten a las instalaciones sostener un crecimiento de volumen de dos dígitos mientras los mercados laborales permanecen restringidos. A medida que los sistemas automatizados se convierten en la nueva línea de base, las ganancias en rendimiento se traducen en un acceso más amplio para las granjas más pequeñas, acelerando la generalización de las pruebas moleculares en el mercado de diagnósticos avícolas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Pruebas Moleculares y los Consumibles | -1.4% | Global, agudo en países de ingresos bajos y medianos y áreas rurales | Corto plazo (≤ 2 años) |

| Fuerza Laboral Calificada Limitada en Laboratorios de Regiones de Bajos Ingresos | -0.9% | Mercados emergentes de Asia-Pacífico, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Carga de Cumplimiento por Protocolos de Bioseguridad en Evolución | -0.7% | Global, concentrado en los principales mercados de exportación | Mediano plazo (2-4 años) |

| Interrupciones en el Suministro de Reactivos Durante Prohibiciones Comerciales | -0.5% | Global, con concentración regional durante crisis | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Pruebas Moleculares y los Consumibles

Los consumibles para paneles de PCR múltiplex siguen teniendo precios fuera del alcance de muchos pequeños productores, particularmente en regiones donde los márgenes en la puerta de la granja son reducidos. Los amortiguadores de envío y los requisitos de cadena de frío añaden recargos logísticos que pueden elevar los costos de destino en un 25% en ubicaciones remotas. Los laboratorios públicos subvencionan las tarifas, pero los ciclos presupuestarios y las prioridades de salud humana en competencia limitan el alcance. Los fabricantes están respondiendo con reactivos liofilizados estables a temperaturas ambiente y sistemas de cartuchos que integran extracción, amplificación y detección. Si bien las innovaciones prometen un alivio gradual de costos, la asequibilidad a corto plazo continúa restringiendo la plena penetración del mercado de diagnósticos avícolas.

Fuerza Laboral Calificada Limitada en Laboratorios de Regiones de Bajos Ingresos

Los diagnosticadores veterinarios y los técnicos de laboratorio siguen siendo escasos en varias economías emergentes. La Asociación Médica Veterinaria Americana proyecta un déficit de 15.000 profesionales en América del Norte para 2030, una brecha que se repite a menor escala en África y el sur de Asia [3]Asociación Médica Veterinaria Americana, "Informe de Fuerza Laboral 2025," avma.org . El personal limitado prolonga los tiempos de respuesta, lo que desalienta a los agricultores que necesitan respuestas rápidas. La microscopía remota impulsada por inteligencia artificial basada en la nube alivia parcialmente la escasez, aunque las limitaciones de conectividad dificultan la adopción en el campo. Los programas multilaterales de desarrollo de capacidades brindan capacitación, pero la migración hacia sectores mejor remunerados erosiona la retención. A menos que mejore la oferta de mano de obra, las brechas sostenidas de talento moderarán el potencial de crecimiento del mercado de diagnósticos avícolas en geografías desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Las Tecnologías Moleculares Impulsan la Innovación

ELISA generó el 45,52% de los ingresos globales en 2025, lo que refleja su papel como columna vertebral de la vigilancia y el monitoreo de la vacunación. Estos ensayos combinan bajo costo con un rendimiento confiable, lo que los mantiene arraigados incluso cuando surgen nuevas modalidades. El tamaño del mercado de diagnósticos avícolas para las ofertas basadas en ELISA se situó en USD 464,7 millones en 2026 y se prevé que supere los USD 714,2 millones para 2031. Las plataformas de PCR, aunque parten de una base más baja, están proyectadas para registrar una CAGR del 10,12%, impulsadas por mandatos regulatorios para la confirmación molecular durante brotes de H5 o H7. Los fabricantes agrupan reactivos validados con termocicladores automatizados, reduciendo el tiempo de manipulación manual y el riesgo de contaminación. Los paneles de secuenciación de nueva generación se encuentran en la vanguardia, capaces de caracterizar viromas completos en un único flujo de trabajo, pero permanecen confinados a laboratorios de referencia hasta que los costos disminuyan aún más.

El segmento de flujo lateral aborda las necesidades de triaje en la granja con cartuchos que ofrecen respuestas cualitativas en 15 minutos. La demanda aumenta donde las decisiones inmediatas de sacrificio pueden evitar pérdidas financieras graves, especialmente en operaciones integradas que albergan millones de aves. Las pruebas de inhibición de la hemaglutinación, aún requeridas por varias autoridades de exportación, continúan asegurando una participación de nicho. Los proveedores ahora desarrollan soluciones de captura de imágenes digitales que interpretan los patrones de titulación de forma objetiva, mejorando la consistencia. En conjunto, estas dinámicas garantizan que el mercado de diagnósticos avícolas ofrezca un amplio continuo tecnológico, permitiendo a los usuarios equilibrar precio, velocidad y sensibilidad.

Por Tipo de Enfermedad: Los Patógenos Infecciosos Mantienen la Primacía

Los agentes infecciosos representaron el 37,78% de la participación de ingresos en 2025 y siguen siendo el punto focal económico para los productores cautelosos ante las prohibiciones comerciales y las órdenes de despoblación masiva. El envío de muestras se dispara cada invierno cuando las aves migratorias se cruzan con las parvadas comerciales en el hemisferio norte, subrayando la volatilidad estacional integrada en el mercado de diagnósticos avícolas. El sector responde con paneles de PCR múltiplex que detectan influenza aviar, enfermedad de Newcastle y bronquitis infecciosa en una sola ejecución, mejorando la eficiencia de costos. Los investigadores también refinan los ensayos DIVA (Diferenciación de Animales Infectados de Animales Vacunados) para apoyar estrategias de inmunización generalizada sin comprometer la vigilancia.

Las enfermedades parasitarias, lideradas por la coccidiosis, exhiben la CAGR más rápida del 10,55%, expandiendo el tamaño del mercado de diagnósticos avícolas para este nicho desde USD 154,8 millones en 2026 hasta un esperado USD 255,3 millones para 2031. Los instrumentos automatizados de conteo de ooquistes reducen la subjetividad y la fatiga del personal, mejorando la fiabilidad de las pruebas. El interés concurrente en los trastornos metabólicos y nutricionales señala una tendencia más amplia hacia la ganadería de precisión, donde los sensores portátiles rastrean la temperatura corporal y la actividad para anticipar problemas de bienestar. Aunque estas categorías siguen siendo más pequeñas hoy en día, su tasa de crecimiento sugiere una diversificación gradual de la demanda diagnóstica alejándose de un enfoque exclusivo en patógenos.

Por Tipo de Servicio: La Virología se Acelera Dentro de los Menús de Laboratorio

La bacteriología mantuvo el primer lugar con una contribución del 32,34% en 2025 debido a los mandatos de monitoreo de Salmonella impulsados por la seguridad alimentaria. Los programas nacionales en los Estados Unidos y la Unión Europea obligan a los procesadores a demostrar el cumplimiento continuo, garantizando una línea de base confiable para los servicios de cultivo y serotipificación. A pesar de esa estabilidad, la expansión más dinámica ocurre en virología, que se proyecta que crezca a una CAGR del 10,71% hasta 2031. La secuenciación de nueva generación ahora apoya la genotipificación viral rutinaria, brindando a los veterinarios información sobre la deriva antigénica que podría erosionar la eficacia de las vacunas. Los laboratorios de referencia aprovechan la robótica de alto rendimiento para satisfacer la demanda creciente durante los picos de brotes, integrando canalizaciones bioinformáticas que entregan informes completos en 48 horas.

La parasitología aprovecha el hardware de análisis de imágenes capaz de distinguir la morfología de los ooquistes entre las especies de Eimeria, reduciendo los tiempos de análisis de horas a minutos. La inmunología y la serología mantienen roles estables en el monitoreo de los títulos de anticuerpos posvacunación, y la necropsia junto con la histopatología siguen siendo indispensables para eventos de mortalidad complejos donde las lesiones macroscópicas guían pruebas adicionales. La naturaleza multidisciplinaria de los menús de laboratorio subraya por qué el mercado de diagnósticos avícolas recompensa a los proveedores que pueden agrupar servicios diversos bajo un mismo techo.

Por Usuario Final: La Adopción de Atención en el Punto de Servicio Crece desde una Base Menor

Los laboratorios de referencia veterinaria capturaron una participación de ingresos del 42,68% en 2025 al ofrecer experiencia centralizada y precios por volumen. IDEXX por sí solo procesa millones de muestras aviares anualmente a través de una red internacional que opera turnos de 24 horas durante alertas epidémicas. Las tendencias de consolidación se aceleran a medida que los laboratorios regionales se venden a cadenas globales que buscan alcance geográfico. Sin embargo, las unidades de prueba en la granja ofrecen la CAGR más alta del 11,02%, lo que refleja la necesidad de los productores de actuar de inmediato en sitios de alta densidad. Los lectores de hematología y moleculares basados en cartuchos ahora se conectan a aplicaciones móviles que archivan datos para el cumplimiento de auditorías, reduciendo la brecha de rendimiento con las instalaciones centralizadas.

Las instituciones académicas y los centros de investigación públicos continúan pilotando tecnologías emergentes, como la detección basada en CRISPR que podría prescindir de la termociclación. Si bien su participación directa en el mercado de diagnósticos avícolas sigue siendo modesta, desempeñan un papel desproporcionado en la validación de metodologías que luego adopta el sector comercial. En conjunto, la distribución de competencias entre los grupos de usuarios finales garantiza la resiliencia en la capacidad diagnóstica e impulsa la innovación continua.

Análisis Geográfico

América del Norte se mantuvo como el mayor bloque de ingresos con una participación del 41,73% en 2025, resultado de una estricta legislación de seguridad alimentaria, infraestructura avanzada de cadena de frío y esquemas de seguros generalizados que reembolsan los gastos de control de enfermedades. La región invierte fuertemente en mejoras de biocontención y apoya una red de más de 60 laboratorios de diagnóstico veterinario acreditados que manejan envíos aviares, sustentando el perfil de demanda maduro. Aun así, los Estados Unidos enfrentan una brecha proyectada de diagnosticadores calificados para 2030, lo que ha impulsado subsidios para mejoras de automatización, configurando las perspectivas a mediano plazo para el mercado de diagnósticos avícolas.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 11,42% hasta 2031, respaldado por el crecimiento poblacional, la urbanización y las políticas para impulsar la autosuficiencia doméstica en proteínas. China, India e Indonesia planean colectivamente inversiones de miles de millones de dólares en capacidad de matanza y almacenamiento en frío, y cada uno exige el monitoreo rutinario de enfermedades para la certificación de exportación. Las asociaciones público-privadas financian redes de laboratorios regionales que ofrecen cribado de PCR a tarifas reducidas, integrando los diagnósticos en la economía de producción estándar. Como resultado, se espera que el tamaño del mercado de diagnósticos avícolas en Asia-Pacífico supere los USD 459,3 millones para 2031, frente a los USD 267,4 millones en 2026.

Europa mantiene una demanda estable a través de legislación veterinaria armonizada y protocolos de reconocimiento mutuo gestionados por la Red de Liberación por Lotes Veterinaria, garantizando el movimiento transfronterizo de aves de corral sin pruebas redundantes. América Latina y Oriente Medio y África registran un crecimiento de dos dígitos sobre bases absolutas pequeñas, apoyados por integradores multinacionales que establecen complejos verticalmente alineados que incluyen laboratorios en el sitio. Si bien los déficits de infraestructura persisten en partes del África Subsahariana, los donantes multilaterales canalizan subvenciones para laboratorios móviles que pueden desplazarse entre granjas, sentando las bases para la futura expansión del mercado de diagnósticos avícolas.

Panorama regulatorio

La demanda oficial de diagnósticos avícolas está anclada a los marcos de control de enfermedades de notificación obligatoria y de certificación comercial que especifican dónde y cómo deben realizarse las pruebas. En los Estados Unidos, las normas del programa National Poultry Improvement Plan (NPIP) definen los ensayos aprobados, los procedimientos de saneamiento y los requisitos para los laboratorios autorizados, y la supervisión de USDA APHIS también se aplica a los productos de diagnóstico destinados a detectar antígenos, anticuerpos o secuencias de ácidos nucleicos de agentes infecciosos (incluidos PCR y secuenciación genética). A nivel internacional, el Manual Terrestre de la Organización Mundial de Sanidad Animal (WOAH) proporciona la base para las normas de pruebas diagnósticas de laboratorio reconocidas y utilizadas por las autoridades competentes en la certificación de importación-exportación.

El reciente endurecimiento en torno a la bioseguridad y el cumplimiento auditado refuerza el papel de los laboratorios acreditados y los métodos validados. NPIP inició su proceso de revisión de servicios de laboratorio autorizado (Authorized Lab Service Review) de 2026 para confirmar que los laboratorios están realizando los ensayos oficiales del Plan conforme a las normas vigentes del programa, incluida la actualización de normas de junio de 2025. En otros mercados regulados, las vías de registro de dispositivos también determinan la entrada al mercado. Por ejemplo, la SAHPRA de Sudáfrica exige que los dispositivos médicos veterinarios estén registrados y, para las clases de mayor riesgo, reconoce evidencia de aprobación previa a la comercialización procedente de jurisdicciones establecidas (incluidos Estados Unidos y Europa), lo que afecta las expectativas de documentación para los fabricantes de diagnósticos que atienden sistemas avícolas orientados a la exportación.

Análisis de la cadena de valor

La cadena de valor de los diagnósticos avícolas se extiende desde el diseño de ensayos y la fabricación regulada (kits de ELISA y PCR, primers/sondas, controles, consumibles para la recolección de muestras e instrumentos) hasta la distribución y la logística de cadena de frío, pasando por la ejecución de las pruebas en laboratorios veterinarios de referencia, laboratorios de empresas avícolas integradas y laboratorios públicos o universitarios. Los requisitos de vigilancia e informes conectan a granjas, veterinarios, incubadoras, transporte de aves vivas y procesadores con redes de laboratorios, con programas como el NPIP de EE. UU. y las normas internacionales alineadas con WOAH que orientan qué pruebas respaldan la certificación para el movimiento y el comercio.

Aguas abajo, los resultados alimentan cada vez más la toma de decisiones sobre la salud de las parvadas y la documentación de cumplimiento, lo que eleva el manejo e integración de datos como una capa de servicio central junto con el flujo de trabajo de laboratorio húmedo. Ejemplos institucionales como los paneles interactivos de enfermedades avícolas del Animal Health Laboratory de la Universidad de Guelph muestran cómo los resultados de laboratorio pueden traducirse en herramientas de monitoreo, y la investigación de 2026 sobre detección multimodal y fusión de datos resalta el cambio hacia la combinación de confirmación molecular con señales continuas generadas en granja. Persisten cuellos de botella en torno a la disponibilidad de mano de obra calificada y las expectativas de tiempo de respuesta, lo que respalda la adopción de automatización en laboratorios de referencia y de pruebas de punto de atención en granja donde las decisiones de contención inmediata son económicamente críticas.

Panorama Competitivo

El mercado de diagnósticos avícolas muestra una concentración moderada. Los ingresos combinados de los cinco principales proveedores se sitúan justo por encima del 60%, lo que da a los participantes de nivel medio espacio para especializarse. IDEXX Laboratories lidera la participación global y registró un crecimiento de ingresos interanual del 6,56% en 2024 gracias a la expansión de los menús moleculares. Zoetis le sigue a través de adquisiciones estratégicas que integraron Ethos Diagnostic Science, Phoenix Lab y ZNLabs en una red unificada de laboratorios de referencia que cubre citología, química y microbiología. Thermo Fisher Scientific aprovecha su franquicia de PCR cuantitativa para suministrar reactivos a laboratorios nacionales durante los picos de brotes.

La tecnología es el campo de batalla decisivo. IDEXX lanzará un panel de detección de linfoma para caninos en 2025, pero su plataforma subyacente de citometría de flujo tiene aplicaciones aviares que podrían cruzar segmentos de mercado. Zoetis despliega algoritmos de inteligencia artificial dentro de su ecosistema Vetscan Imagyst para leer frotis fecales automáticamente, reduciendo los tiempos de análisis para la coccidiosis de 20 minutos a menos de 4 minutos. Las empresas emergentes se centran en dispositivos de PCR portátiles que funcionan sin refrigeración, dirigidos a países con recursos limitados. Si bien las patentes y las aprobaciones regulatorias forman barreras de entrada, la fidelidad del cliente también surge de los servicios de integración de datos que alimentan los resultados de laboratorio directamente en el software de gestión de granjas.

Los fabricantes regionales navegan las políticas de contenido local asociándose con corporaciones agroindustriales estatales para ensamblar kits de diagnóstico a nivel nacional. Esta estrategia limita la exposición a los aranceles de importación y asegura la elegibilidad para licitaciones públicas. Por el contrario, los actores globales establecidos salvaguardan el valor de su marca a través de pruebas de competencia de terceros que certifican la reproducibilidad de los ensayos, un requisito previo para los precios premium. En general, el panorama competitivo sigue siendo dinámico, con la velocidad de innovación y los movimientos de adquisición impulsando cambios en las asignaciones de participación dentro del mercado de diagnósticos avícolas.

Líderes de la Industria de Diagnósticos Avícolas

Idexx Laboratories, Inc.

Zoetis, Inc.

Thermo Fisher Scientific

Biochek

Megacor Diagnostik GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco en torno a las pilas de vigilancia de alerta temprana y preparadas para el cumplimiento que combinan pruebas oficiales de confirmación con monitoreo continuo y una mejor interoperabilidad de datos. El rigor de bioseguridad vinculado a políticas ofrece un punto de entrada práctico para que los proveedores integren diagnósticos en flujos de trabajo auditados, incluidos los requisitos relacionados con NPIP que vinculan el mantenimiento y la auditoría del plan de bioseguridad con las condiciones de indemnización por influenza aviar. Al mismo tiempo, los programas de campo y las redes de laboratorios que operan bajo normas alineadas con WOAH continúan enfatizando ensayos validados de alta sensibilidad para enfermedades de notificación obligatoria, lo que respalda oportunidades para plataformas que reducen el tiempo de manipulación, estabilizan reactivos para cadenas de frío limitadas o simplifican los flujos de trabajo de muestra a resultado para integradores que operan en múltiples sitios.

El impulso tecnológico también es visible en trabajos financiados y publicados que llevan los diagnósticos más allá del hisopado episódico hacia la detección fusionada y la analítica. En junio de 2026, UC Riverside informó una subvención de USDA APHIS de 1,8 millones de USD para desarrollar una herramienta de vigilancia de HPAI basada en proteómica e IA para granjas avícolas, lo que refleja la inversión pública en enfoques de detección de próxima generación que pueden complementar la confirmación de laboratorio mediante PCR y ELISA. La actividad de investigación paralela en 2026 en torno al aprendizaje federado que preserva la privacidad para la clasificación de enfermedades avícolas y las plataformas de detección multimodal apunta a la demanda de soluciones que abordan las barreras de propiedad de datos mientras permiten el aprendizaje entre granjas, lo que los proveedores de diagnósticos pueden empaquetar como software integrado, apoyo a la decisión y capas de informes vinculadas a sus ensayos y menús de servicios.

Desarrollos recientes del sector

- Julio de 2026: Zoetis anunció un acuerdo definitivo para adquirir VitalRADS, una plataforma de teleradiología veterinaria, con cierre previsto para el tercer trimestre de 2026. El movimiento amplía las capacidades del flujo de trabajo de diagnóstico digital de Zoetis y respalda una integración más amplia de diagnósticos y apoyo a la decisión en las redes de servicios de salud animal.

- Marzo de 2026: Zoetis anunció un acuerdo definitivo para adquirir el negocio de genómica animal de Neogen Corporation por 160 millones de USD. La incorporación de capacidades genómicas fortalece las ofertas de salud animal de precisión que pueden complementar las pruebas de enfermedades infecciosas y los programas de manejo de parvadas utilizados por productores avícolas integrados.

- Marzo de 2024: Harch Tech Group adquirió NYtor para mejorar la detección basada en PCR orientada a mejorar la supervivencia de pollitos machos. La adquisición subraya el interés continuo en herramientas moleculares que van más allá de la respuesta a brotes hacia aplicaciones de eficiencia productiva y desempeño de la parvada en las primeras etapas de vida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de diagnósticos avícolas abarca el valor de las pruebas y los servicios de laboratorio relacionados utilizados para detectar, confirmar y monitorear enfermedades en las parvadas avícolas comerciales. Esto incluye el trabajo de detección rutinaria e investigación de brotes para productores y a través de canales veterinarios.

Exclusiones de alcance: excluimos los diagnósticos para aves de compañía, los programas amplios de vigilancia de fauna silvestre y los diagnósticos generales de ganado que no son específicos de aves de corral.

Descripción general de la segmentación

- Por Tipo de Prueba

- ELISA

- PCR

- Inmunoensayos de Flujo Lateral

- Inhibición de la Hemaglutinación y Difusión en Gel de Agar

- Paneles de Secuenciación de Nueva Generación

- Otras Pruebas de Diagnóstico

- Por Tipo de Enfermedad

- Trastornos Metabólicos y Nutricionales

- Enfermedades Infecciosas

- Enfermedades Parasitarias (Coccidiosis, Helmintos)

- Otros Tipos de Enfermedades

- Por Tipo de Servicio

- Bacteriología

- Virología

- Parasitología

- Serología e Inmunología

- Necropsia e Histopatología

- Por Usuario Final

- Granjas Avícolas e Integradores

- Laboratorios de Referencia Veterinaria

- Unidades de Atención en el Punto de Servicio en la Granja

- Instituciones Académicas y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear el conjunto de demanda y el contexto de enfermedades y comercio antes de construir el modelo de mercado. Consultamos fuentes públicas como la Organización Mundial de Sanidad Animal (WOAH) para la notificación de enfermedades de declaración obligatoria, FAOSTAT para los indicadores de producción avícola, y USDA y Eurostat para las series de agricultura y comercio que ayudan a explicar la intensidad de las pruebas por región.

También revisamos fuentes como agencias nacionales de salud animal, publicaciones de laboratorios veterinarios y asociaciones avícolas, y revistas revisadas por pares sobre influenza aviar, enfermedad de Newcastle y monitoreo de Salmonella para comprender las vías de prueba habituales. Para la estructura del mercado y el mapeo de empresas, utilizamos presentaciones regulatorias de empresas, presentaciones a inversores y cobertura de prensa acreditada, respaldadas por suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y datos de importación y exportación a nivel de envío cuando ayudaron a validar los flujos de reactivos y kits. Esta lista es solo ilustrativa, y se consultaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Se completaron discusiones primarias con líderes de laboratorios de diagnóstico, veterinarios avícolas, equipos de salud de integradores e incubadoras, y participantes del lado de la distribución que observan los patrones de pedidos de kits y reactivos. Los aportes de los encuestados se utilizaron para confirmar qué pruebas se realizan rutinariamente por enfermedad y por tipo de ave, con qué frecuencia ocurre la repetición de pruebas, y cómo varían los precios según la región y la combinación de servicios. Las suposiciones se volvieron a verificar en APAC, EMEA y las Américas para evitar el sesgo de un solo mercado.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 37% | EMEA: 29% |

| Actores más pequeños: 16% | Gerentes: 50% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que la población avícola, los volúmenes de producción comercial y la incidencia de enfermedades de notificación obligatoria se tradujeron en un conjunto de pruebas direccionable, luego se ajustaron utilizando la frecuencia de pruebas típica por programa de enfermedad. Para mantener los cálculos realistas, tratamos los volúmenes de ELISA y PCR de manera diferente porque aparecen en distintas etapas de detección y confirmación. También separamos la vigilancia rutinaria de los picos impulsados por eventos.

El modelo utiliza insumos como las tendencias de producción de carne y huevo de aves de corral, los brotes y las medidas de control para la influenza aviar y la enfermedad de Newcastle, las señales de expansión de la capacidad de laboratorio, el cambio hacia kits más rápidos para decisiones en granja, y los rangos de precios promedio para paneles de pruebas y servicios de laboratorio. Las previsiones se ejecutaron mediante análisis de escenarios en torno a la intensidad de los brotes y los requisitos de vigilancia impulsados por la exportación, seguido de un paso de suavizado para que los shocks puntuales no distorsionen todo el período. Los resultados se corroboraron luego mediante verificaciones ascendentes selectivas, como precios de venta promedio (ASP) muestreados multiplicados por volúmenes de pruebas para regiones clave, verificaciones de canal sobre los patrones de consumo de kits, y suposiciones sobre la combinación a nivel de distribuidor. Donde una serie de un país estaba incompleta, las brechas se manejaron mediante interpolación conservadora.

Validación de datos y ciclo de actualización

Los resultados se verificaron contra señales independientes, como las tendencias de notificación de enfermedades, el crecimiento de la producción avícola y la expansión de las redes de laboratorio, para asegurar que la trayectoria del mercado se mantenga consistente con los impulsores de demanda del mundo real. Cuando aparecieron grandes variaciones entre regiones o tipos de prueba, se revisaron las suposiciones y se activaron llamadas de seguimiento para revalidar los precios, la frecuencia de las pruebas y la proporción de servicios frente a kits.

Antes de la aprobación final, el modelo completo pasa por una revisión de analistas de varios pasos para eliminar errores aritméticos, conversiones de unidades inconsistentes y saltos de crecimiento poco realistas. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como brotes importantes o cambios en las normas de vigilancia. Se completa un último repaso previo a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de diagnósticos avícolas de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los diagnósticos avícolas a menudo no coinciden porque el alcance y la lógica de conteo varían más de lo que parece a primera vista. Las diferencias suelen provenir de si los servicios se cuentan junto con los kits e instrumentos, cómo se trata la prueba rápida en granja, qué tipos de aves se incluyen, y cómo se normalizan los años de brotes en la previsión.

Otro factor común es el año base y el enfoque de precios, ya que algunas estimaciones mantienen los precios estables mientras que otras incorporan aumentos agresivos del precio de venta promedio (ASP) para las pruebas moleculares, seguido de diferentes momentos de conversión de divisas para convertir los valores regionales a USD. La dispersión también se amplía cuando una estimación se basa principalmente en totales generales de salud animal sin volver a verificar los volúmenes de pruebas implícitos y el rendimiento de laboratorio, seguido de una actualización limitada cuando cambian las normas de vigilancia en mercados de exportación clave.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,02 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 0,83 mil millones de USD (2024) | Utiliza un año base anterior y una construcción de ingresos que se apoya más en las ventas de productos, con los servicios y la intensidad de las pruebas de confirmación capturados de forma más ligera, lo que puede subestimar el valor en regiones donde los laboratorios de referencia realizan la mayor parte del trabajo. |

| Editorial de Investigación Global B | 1,05 mil millones de USD (2025) | Aplica una trayectoria de crecimiento más alta y una suposición de escalada de precios más amplia para los ensayos avanzados, y también puede reflejar una inclusión más amplia del gasto en salud avícola adyacente más allá de los diagnósticos principales. |

La tabla muestra que la principal dispersión proviene de la alineación de años y de lo que se cuenta como ingreso diagnóstico, especialmente los servicios de laboratorio y las pruebas de confirmación posteriores tras la detección. Al vincular el conjunto de demanda con la producción avícola y los ciclos de pruebas relacionados con brotes, y contar los ingresos diagnósticos solo cuando están vinculados a flujos de trabajo de pruebas específicas de aves de corral, la estimación se mantiene trazable a variables prácticas, una elección aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Diagnósticos Avícolas?

El mercado de diagnósticos avícolas está valorado en USD 1,02 mil millones en 2026 y se proyecta que alcance USD 1,62 mil millones para 2031.

¿Quiénes son los actores clave en el Mercado de Diagnósticos Avícolas?

Idexx Laboratories, Inc., Zoetis, Inc., Thermo Fisher Scientific, Biochek y Megacor Diagnostik GmbH son las principales empresas que operan en el Mercado de Diagnósticos Avícolas.

¿Cuál es la región de más rápido crecimiento en el Mercado de Diagnósticos Avícolas?

Asia-Pacífico lidera el crecimiento con una CAGR esperada del 11,42% hasta 2031, impulsada por la rápida expansión de la avicultura comercial.

¿Qué región tiene la mayor participación en el Mercado de Diagnósticos Avícolas?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Diagnósticos Avícolas.

¿Por qué los ensayos moleculares están ganando popularidad?

Los organismos reguladores exigen cada vez más la confirmación molecular durante las investigaciones de enfermedades de declaración obligatoria, y las plataformas de PCR automatizadas ofrecen velocidad, sensibilidad y menor dependencia de mano de obra calificada.

Última actualización de la página el: