Tamaño y participación del mercado de atención médica para animales de granja

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

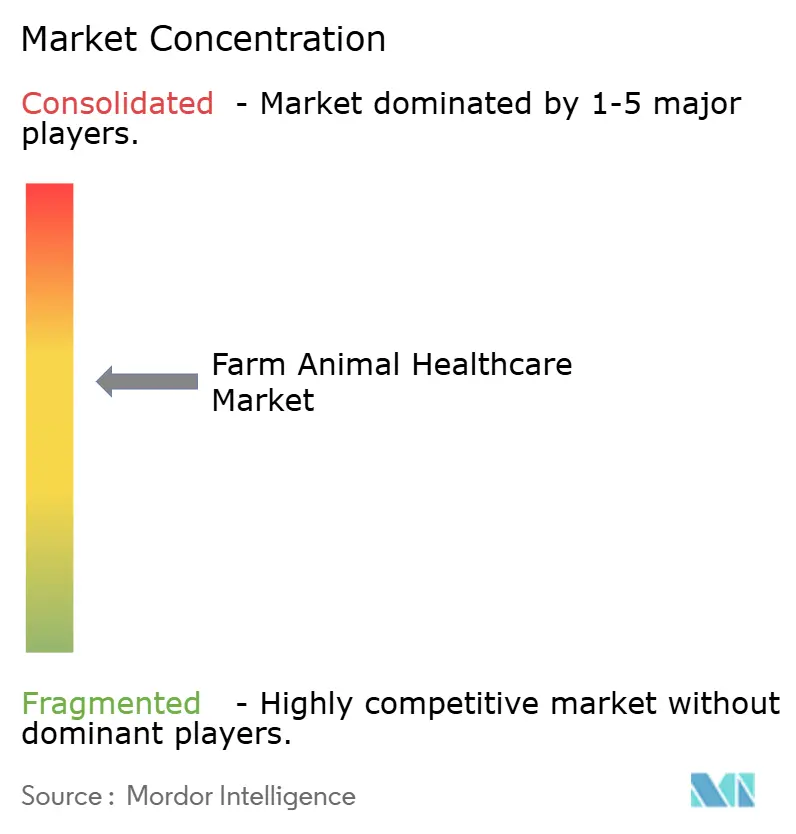

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de atención médica para animales de granja por Mordor Intelligence

El tamaño del mercado de atención médica para animales de granja se valoró en USD 23,58 mil millones en 2025 y se estima que crecerá desde USD 24,77 mil millones en 2026 hasta alcanzar USD 31,69 mil millones en 2031, a una CAGR del 5,06% durante el período de pronóstico (2026-2031). La expansión refleja el movimiento decisivo hacia biológicos preventivos, el uso más amplio de plataformas de vigilancia de enfermedades habilitadas por IA y normas de bienestar más estrictas que restringen la terapia antibiótica rutinaria en favor de los programas de vacunación. La rápida adopción de herramientas de ganadería de precisión, la creciente demanda de proteínas en las economías emergentes y los esfuerzos regulatorios concertados contra los brotes zoonóticos refuerzan aún más las perspectivas de crecimiento. La dinámica competitiva ahora depende de la capacidad de los fabricantes para integrar diagnósticos con terapéuticos y suministrar vacunas específicas por región que satisfagan estándares de cumplimiento más elevados. Al mismo tiempo, los riesgos de medicamentos falsificados, las brechas en la fuerza laboral veterinaria y la alineación regulatoria desigual en los países de ingresos bajos y medios moderan el impulso general.

Conclusiones clave del informe

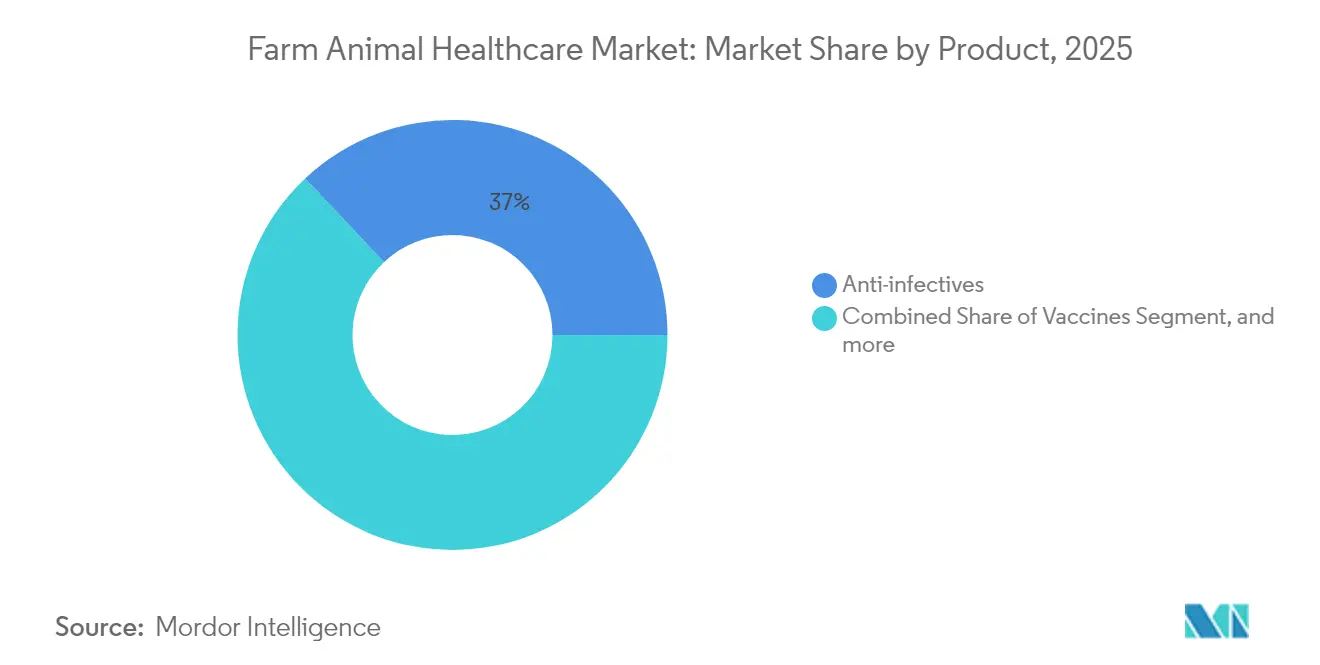

- Por categoría de producto, los antiinfecciosos lideraron con el 37,02% de la participación del mercado de atención médica para animales de granja en 2025, mientras que las vacunas se expanden a una CAGR del 7,31% hasta 2031.

- Por tipo de animal, las aves de corral capturaron el 38,10% de los ingresos en 2025, mientras que el segmento de ganado bovino muestra la CAGR más rápida del 6,61% hasta 2031.

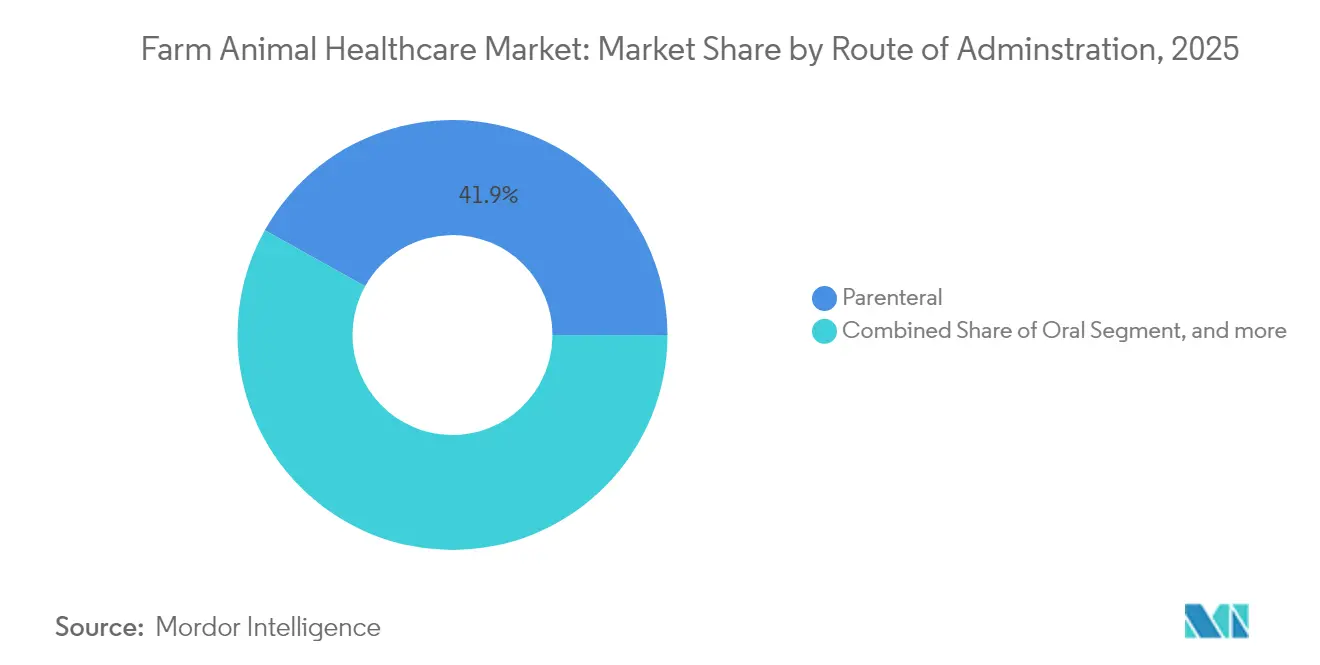

- Por vía de administración, los productos parenterales representaron el 41,90% de los ingresos en 2025, y los formatos tópicos están aumentando a una CAGR del 7,19% hasta 2031.

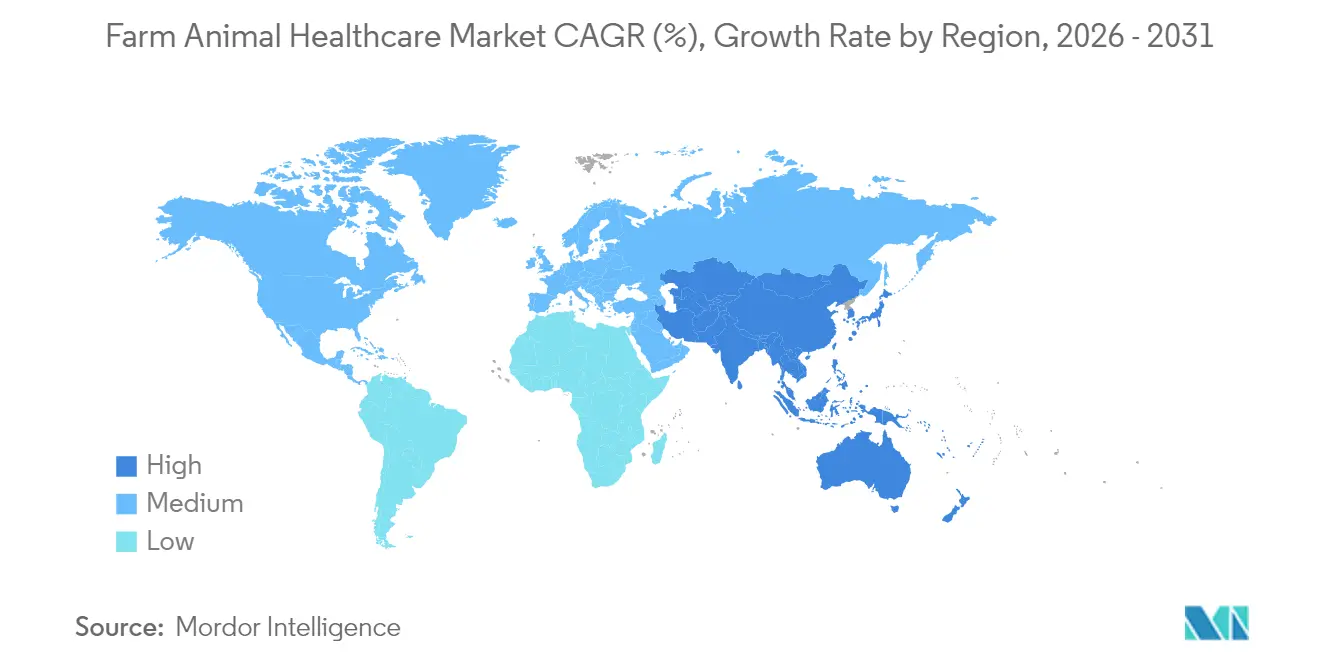

- Por geografía, América del Norte representó el 42,70% de los ingresos en 2025, aunque Asia-Pacífico avanza a una CAGR del 6,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de atención médica para animales de granja

Análisis del impacto de los impulsores*

| Impulsor | % (aprox.) de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Tecnología avanzada que acelera el diagnóstico en la granja | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos gubernamentales y de bienestar animal para la vacunación | +0.9% | Global, más fuerte en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Amenaza creciente de zoonosis emergentes | +0.8% | Global, con focos en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Cambio hacia biológicos preventivos y planes de salud integrados | +1.1% | Global, liderado por los mercados desarrollados | Mediano plazo (2-4 años) |

| Plataformas de vigilancia de enfermedades en tiempo real habilitadas por IA | +0.7% | América del Norte, UE, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Inversiones en CDMO de vacunas autógenas en mercados emergentes | +0.5% | Asia-Pacífico, América Latina, MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tecnología avanzada que acelera el diagnóstico en la granja

Las unidades de PCR portátiles y los biosensores para teléfonos inteligentes permiten ahora la detección de patógenos al lado del establo en minutos, reduciendo el tiempo de respuesta a brotes de 72 horas a menos de 12 horas en sistemas como la plataforma KAHIS de Corea del Sur[1]Ministerio de Agricultura de Corea del Sur, "Rendimiento Anual de KAHIS," moa.go.kr. Un diagnóstico más rápido impulsa el tratamiento oportuno, reduce las pérdidas y aumenta la demanda de dispositivos conectados que se integran perfectamente con el software de gestión de rebaños. La adopción es más pronunciada en América del Norte y Europa Occidental, donde los presupuestos de capital y la cobertura de banda ancha son sólidos. Los fabricantes de dispositivos disfrutan de ingresos recurrentes a través de cartuchos de reactivos y servicios de suscripción de datos. La implementación más amplia en regiones remotas depende de hardware asequible y una logística de cadena de frío robusta para los kits de prueba.

Mandatos gubernamentales y de bienestar animal para la vacunación

El programa de Peste Porcina Africana de la Unión Europea y el Plan Nacional de Mejora Avícola del USDA obligan a las granjas comerciales a seguir estrictos calendarios de inmunización[2]EFSA, "Medidas de Control de la Peste Porcina Africana," efsa.europa.eu. Estas normas crean una demanda constante de vacunas, favorecen a las empresas con experiencia en cumplimiento normativo y elevan las barreras de entrada para los proveedores genéricos. Los programas obligatorios también estimulan la inversión en infraestructura de cadena de frío y equipos automatizados de vacunación masiva. Las economías emergentes reflejan estas políticas para asegurar certificaciones de exportación, ampliando aún más el mercado de atención médica para animales de granja. Sin embargo, los pequeños agricultores enfrentan costos operativos más altos y necesitan subsidios o modelos cooperativos para cumplir.

Amenaza creciente de zoonosis emergentes

El cambio climático y la invasión de hábitats aumentan el riesgo de transmisión, con el 75% de las nuevas enfermedades infecciosas originadas en animales y con un costo de más de USD 20,00 mil millones anuales[3]WOAH, "Perspectiva de Enfermedades Emergentes," woah.org. Las recientes oleadas de IAAP en América del Norte y Europa subrayan la vulnerabilidad de los sistemas de producción intensiva. Como resultado, los gobiernos financian reservas de vacunas de respuesta rápida y promueven biológicos de amplio espectro. Los fabricantes con plataformas flexibles de ARNm o vectoriales pueden reformular rápidamente, obteniendo una ventaja en márgenes. Los proveedores de seguros vinculan cada vez más las primas de las pólizas al estado de vacunación de las granjas, reforzando el cambio del tratamiento a la prevención.

Cambio hacia biológicos preventivos y planes de salud integrados

Las normas de la Directiva de Alimentación Veterinaria del USDA que restringen el uso de antibióticos han acelerado la inversión en vacunas, probióticos y paquetes de bioseguridad. Los productores ahora adquieren contratos de servicio plurianuales que combinan inmunizaciones, planes nutricionales y auditorías ambientales. El modelo agrupado promueve relaciones a largo plazo entre fabricantes, veterinarios y agricultores, aumentando los costos de cambio. Las empresas con amplias carteras y equipos de apoyo en campo dominan, mientras que los especialistas en un solo producto buscan asociaciones o indicaciones de nicho. Los programas integrados también generan valiosos datos del mundo real que alimentan los motores de IA para el análisis predictivo.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Medicamentos falsificados y de calidad inferior | -0.6% | Global, concentrado en Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| Costos crecientes de servicios veterinarios y pruebas | -0.4% | Global, más agudo en los mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez aguda de veterinarios rurales tras la GFI-263 de la FDA de EE. UU. | -0.3% | América del Norte, extendiéndose a otras regiones | Largo plazo (≥ 4 años) |

| Armonización regulatoria fragmentada en países de ingresos bajos y medios | -0.2% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Medicamentos falsificados y de calidad inferior

Los productos de calidad inferior representan entre el 10% y el 15% del suministro veterinario mundial, erosionando la confianza de los agricultores y fomentando la resistencia antimicrobiana. Los operativos de aplicación de la ley, como la incautación de vacunas por valor de USD 2,4 millones en Texas, ponen de manifiesto la magnitud del comercio ilícito. Las empresas legítimas deben invertir en serialización, seguimiento mediante cadena de bloques y campañas educativas, lo que eleva los costos operativos. Los mercados emergentes sufren las mayores consecuencias debido a la supervisión limitada y las fronteras porosas, lo que ralentiza la entrada legítima al mercado e impide que el mercado de atención médica para animales de granja alcance su pleno potencial.

Costos crecientes de servicios veterinarios y pruebas

Los honorarios veterinarios promedio aumentaron un 8,3% anual entre 2020 y 2024, superando los precios en origen y comprimiendo los márgenes de las operaciones más pequeñas. Los diagnósticos moleculares cuestan hasta cinco veces más que los métodos de cultivo, pero son cada vez más requeridos para la certificación comercial. Los costos elevados impulsan la demanda de kits de prueba domésticos y teleconsultas, pero también obligan a algunos productores a prescindir de las intervenciones recomendadas, lo que limita el potencial de crecimiento de los ingresos para los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: las vacunas impulsan la revolución de los biológicos

La CAGR del 7,31% del segmento de vacunas hasta 2031 subraya una transición decisiva hacia la prevención, ya que los antiinfecciosos, a pesar de liderar los ingresos de 2025 con un 37,02%, enfrentan presión de gestión responsable. El crecimiento del tamaño del mercado de atención médica para animales de granja proviene de las plataformas de ARNm, los nuevos adyuvantes y los sistemas de administración automatizados que reducen los costos laborales. Los fabricantes aprovechan la fijación de precios premium en biológicos diferenciados, compensando los márgenes perdidos por los antibióticos genéricos. Los parasiticidas mantienen un crecimiento estable a medida que la expansión de los rangos de vectores amenaza a los rebaños en pastoreo, mientras que los aditivos medicamentosos para piensos enfrentan normas de residuos más estrictas que reducen la demanda.

Las vacunas autógenas se expanden rápidamente dentro de la cartera de vacunas más amplia. Las instalaciones en Brasil y Australia acortan las cadenas de suministro y personalizan los antígenos según los patógenos específicos de la granja, mejorando la eficacia y obteniendo precios más altos. Los antiinfecciosos se orientan hacia formulaciones combinadas e inyectables de liberación lenta para mantener la diferenciación. Los fabricantes de diagnósticos se asocian con proveedores de biológicos para ofrecer paquetes de salud de rebaño, lo que impulsa aún más la penetración del mercado de atención médica para animales de granja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de animal: el segmento de ganado bovino se acelera a pesar del predominio de las aves de corral

Las aves de corral mantuvieron una participación de ingresos del 38,10% en 2025, ya que los sistemas intensivos de broilers y ponedoras estandarizan los protocolos de vacunación y bioseguridad. El segmento de ganado bovino, sin embargo, lidera el crecimiento futuro con una CAGR del 6,61%, impulsado por la consolidación lechera y las herramientas de agricultura de precisión que identifican tempranamente la mastitis o los brotes respiratorios. El tamaño del mercado de atención médica para animales de granja para los productos destinados al ganado bovino está listo para expandirse a medida que los sensores portátiles y la analítica de IA permitan una dosificación dirigida y optimicen el rendimiento reproductivo.

Los productores porcinos lidian con los riesgos persistentes de la Peste Porcina Africana, lo que orienta la inversión hacia una bioseguridad robusta y vacunas multivalentes. La salud ovina y caprina sigue siendo un nicho, aunque los productos de control de parásitos dirigidos encuentran aceptación en las regiones áridas. Las tecnologías de transposición de la acuicultura atraen atención a medida que los agricultores terrestres se diversifican, ampliando el mercado de atención médica para animales de granja más allá de las especies terrestres.

Por vía de administración: la innovación tópica desafía el predominio parenteral

Los productos parenterales representaron el 41,90% de los ingresos en 2025, ya que los inyectables siguen siendo el estándar de oro para las vacunas y los terapéuticos críticos. Los formatos tópicos, sin embargo, aumentan a una CAGR del 7,19%, ya que los parches de derrame y microagujas administran parasiticidas de acción prolongada sin causar lesiones en el sitio de inyección. La participación del mercado de atención médica para animales de granja para las soluciones tópicas aumentará a medida que la escasez de mano de obra se intensifique y las certificaciones de bienestar prioricen los tratamientos de bajo estrés.

Las terapias orales enfrentan controles más estrictos, aunque los probióticos y prebióticos conservan su atractivo como alternativas a los antibióticos. Los dispositivos implantables y de inhalación son tecnologías en etapa temprana que prometen dosificación precisa y residuos mínimos, posicionando a los innovadores para una futura disrupción del mercado de atención médica para animales de granja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: la transformación digital remodela las redes tradicionales

Los hospitales veterinarios aún dominan, pero el comercio electrónico directo a la granja crece rápidamente, reduciendo los costos de adquisición y ofreciendo reabastecimiento por suscripción. Los grandes integradores negocian tarifas al por mayor y favorecen a los proveedores que ofrecen paneles de datos y soporte remoto. Las farmacias prosperan en zonas periurbanas, aunque las ventas directas en granja superan a todos los canales porque los fabricantes empacan los productos con contratos de servicio que incluyen capacitación en el lugar. Esta evolución eleva las barreras del mercado de atención médica para animales de granja para las empresas que carecen de infraestructura digital o equipos de campo.

Las iniciativas de integridad de la cadena de suministro, como el rastreo mediante cadena de bloques, fortalecen a los distribuidores de confianza mientras que desplazan a los operadores del mercado gris. Las auditorías regulatorias ahora examinan los registros de seguimiento de temperatura, convirtiendo el cumplimiento de la cadena de frío en un diferenciador competitivo en toda la industria de atención médica para animales de granja.

Análisis geográfico

América del Norte, con el 42,70% de los ingresos en 2025, se beneficia de sólidos ecosistemas de I+D, un reembolso consolidado de los servicios veterinarios y una adopción temprana de la vigilancia basada en IA. Sin embargo, la persistente escasez de veterinarios rurales amenaza la cobertura de servicios y puede moderar el crecimiento del mercado de atención médica para animales de granja en los condados fronterizos. Los programas federales de condonación de préstamos y las iniciativas de clínicas móviles tienen como objetivo mitigar la brecha.

Asia-Pacífico lidera el crecimiento con una CAGR del 6,39% hasta 2031, mientras China moderniza las megagranjas e India amplía las cooperativas lecheras. Las reformas regulatorias que agilizan las revisiones de expedientes y reconocen los certificados internacionales de Buenas Prácticas de Manufactura mejoran los plazos de entrada al mercado. Sin embargo, la diversidad de idiomas y las normas de bioseguridad no uniformes siguen complicando las estrategias de comercialización.

Europa sostiene ganancias moderadas bajo una estricta legislación de bienestar y mandatos de vacunación integrales. Los productores invierten en biológicos y diagnósticos de calidad superior para cumplir con las tolerancias de residuos de los mercados de exportación. Los estados miembros orientales asignan fondos de recuperación de la UE para modernizar la logística de la cadena de frío, ampliando el acceso al mercado de atención médica para animales de granja.

América del Sur y Oriente Medio y África representan mercados en etapa temprana de alto potencial. Brasil y Argentina despliegan capacidad de vacunas autógenas dirigida a cepas endémicas, mientras que los estados del Golfo invierten en programas de seguridad alimentaria que incluyen grandes operaciones lecheras y avícolas. Las limitaciones en la capacidad regulatoria y la infiltración de productos falsificados siguen siendo obstáculos, aunque la armonización gradual en el marco de bloques comerciales como el Mercosur ofrece un camino más claro para la expansión del mercado de atención médica para animales de granja.

Panorama competitivo

El mercado de atención médica para animales de granja exhibe una concentración moderada, ya que los principales actores globales aprovechan su escala, integración vertical y amplias carteras para mantener ventajas competitivas. Zoetis, Merck Animal Health y Boehringer Ingelheim complementan sus tuberías internas con adquisiciones de empresas tecnológicas de nicho para acelerar el tiempo de comercialización de nuevas plataformas de administración. Líderes regionales como Ceva Santé Animale y Huvepharma refuerzan sus posiciones a través de sitios de vacunas autógenas que adaptan los productos a los patógenos locales, reforzando la lealtad de los clientes.

La transformación digital es el nuevo campo de batalla. Las empresas integran sensores de IoT, analítica de aprendizaje automático y rastreo mediante cadena de bloques en soluciones de salud de extremo a extremo que prometen un retorno de inversión medible. Las colaboraciones estratégicas entre desarrolladores de vacunas e innovadores de diagnósticos crean ofertas agrupadas que fidelizan a los clientes mediante contratos plurianuales y elevan los costos de cambio para las granjas. Los actores más pequeños se diferencian a través de una especialización profunda o un enfoque geográfico, asociándose a menudo con fabricantes por contrato para compensar las desventajas de escala.

La rivalidad competitiva se intensifica en torno a la ganadería de precisión, donde el hardware, el software y los biológicos convergen. Las ventajas del primer movimiento se acumulan para las empresas que aseguran la cobertura de patentes en algoritmos de tratamiento basados en datos e interoperabilidad perfecta de dispositivos. La experiencia en cumplimiento normativo sigue siendo una barrera decisiva; las empresas establecidas mantienen equipos dedicados versados en estándares de presentación en más de 100 jurisdicciones, protegiéndolas de los competidores de rápido movimiento. Sin embargo, los nuevos participantes disruptivos que ofrecen plataformas de IA de bajo costo o vacunas de biología sintética presentan amenazas creíbles a largo plazo para los líderes establecidos del mercado de atención médica para animales de granja.

Líderes de la industria de atención médica para animales de granja

Zoetis Inc

Ceva Animal Health

Boehringer Ingelheim GmbH

Elanco

Vetoquinol

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2024: MSD Animal Health, una división de Merck & Co., Inc., anunció que la Comisión Europea ha concedido la autorización de comercialización para la vacuna INNOVAX-ND-H5 para pollos.

- Marzo de 2024: Zoetis completó una expansión de biológicos por valor de USD 350 millones en Australia, añadiendo capacidad para la fabricación de vacunas autógenas destinada a la demanda de Asia-Pacífico.

Alcance del informe global del mercado de atención médica para animales de granja

Según el alcance del informe, los animales de granja son animales que se crían y se mantienen con fines agrícolas. Incluyen vacas, pollos, cerdos, gansos y caballos. El mercado comprende la prevención y el tratamiento de enfermedades en animales de granja. El alcance emplea métodos más innovadores para el monitoreo y seguimiento efectivos de los datos de salud del ganado, lo que impacta positivamente en el crecimiento del mercado estudiado.

El mercado de atención médica para animales de granja está segmentado por producto (vacunas, parasiticidas, antiinfecciosos, aditivos medicamentosos para piensos, otros productos), tipo de animal (ganado bovino, porcino, aves de corral, ovinos y caprinos, otros tipos de animales), vía de administración (oral, parenteral, tópica, otras vías), canal de distribución (hospitales veterinarios, clínicas veterinarias, farmacias y droguerías, comercio electrónico, venta directa en granja) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Vacunas |

| Parasiticidas |

| Antiinfecciosos |

| Aditivos medicamentosos para piensos |

| Otros productos |

| Ganado bovino |

| Porcino |

| Aves de corral |

| Ovinos y caprinos |

| Otros tipos de animales |

| Oral |

| Parenteral |

| Tópica |

| Otras vías de administración |

| Hospitales veterinarios |

| Clínicas veterinarias |

| Farmacias y droguerías |

| Comercio electrónico |

| Venta directa en granja |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | CCG | |

| Por producto | Vacunas | ||

| Parasiticidas | |||

| Antiinfecciosos | |||

| Aditivos medicamentosos para piensos | |||

| Otros productos | |||

| Por tipo de animal | Ganado bovino | ||

| Porcino | |||

| Aves de corral | |||

| Ovinos y caprinos | |||

| Otros tipos de animales | |||

| Por vía de administración | Oral | ||

| Parenteral | |||

| Tópica | |||

| Otras vías de administración | |||

| Por canal de distribución | Hospitales veterinarios | ||

| Clínicas veterinarias | |||

| Farmacias y droguerías | |||

| Comercio electrónico | |||

| Venta directa en granja | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | CCG | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor esperado del mercado de atención médica para animales de granja en 2031?

Se proyecta que el mercado de atención médica para animales de granja alcance USD 31,69 mil millones en 2031.

¿Qué categoría de producto crece más rápido en la salud del ganado?

Las vacunas avanzan a una CAGR del 7,31% a medida que los productores se orientan hacia la atención preventiva.

¿Qué región muestra el crecimiento más rápido en la demanda de atención médica animal?

Asia-Pacífico crece a una CAGR del 6,39% gracias a la modernización del sector ganadero y al aumento del consumo de proteínas.

¿Qué desafío limita más los servicios de salud del ganado rural en América del Norte?

Una escasez aguda de veterinarios de grandes animales tras los cambios en las prescripciones de la FDA limita la cobertura de servicios.

¿Cómo afectan los medicamentos falsificados a la salud de los animales de granja?

Los productos de calidad inferior representan hasta el 15% del suministro, socavando la eficacia del tratamiento e impulsando la resistencia antimicrobiana.

Última actualización de la página el: