Tamaño y Participación del Mercado de Diagnósticos Moleculares Veterinarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

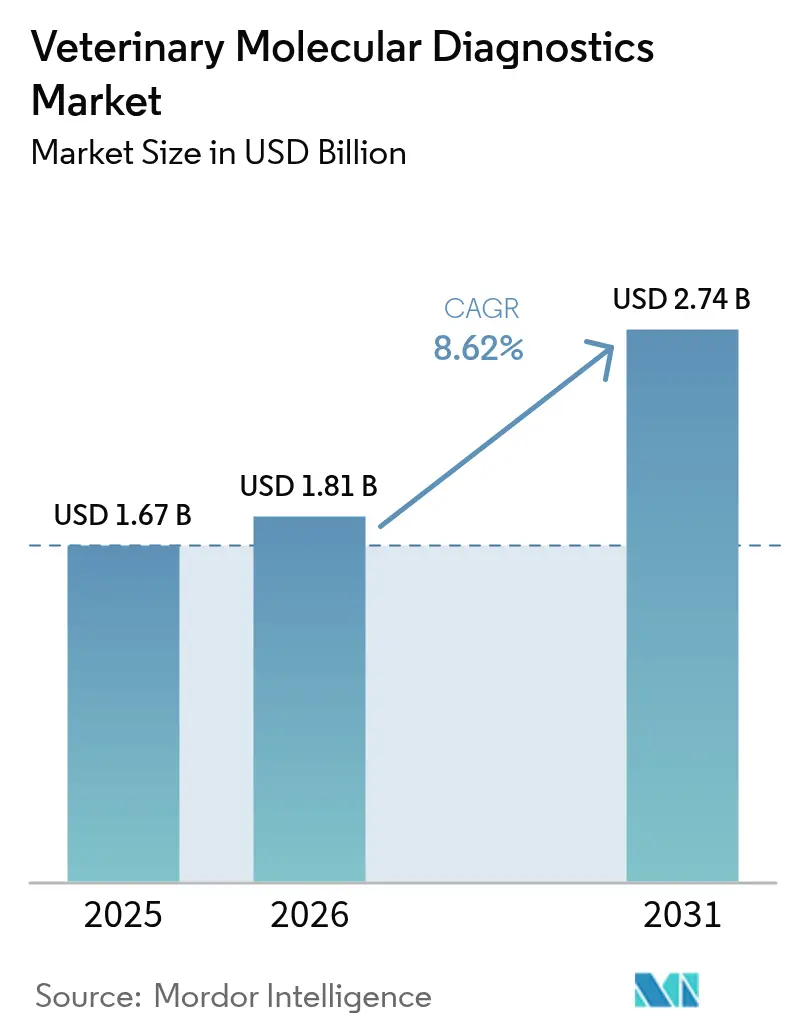

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos Moleculares Veterinarios por Mordor Intelligence

Se espera que el tamaño del mercado de diagnósticos moleculares veterinarios crezca de USD 1,67 mil millones en 2025 a USD 1,81 mil millones en 2026 y se prevé que alcance USD 2,74 mil millones en 2031 a una CAGR del 8,62% durante 2026-2031. La adopción se acelera a medida que los veterinarios enfrentan brotes más grandes y frecuentes de enfermedades de alta consecuencia, adoptan la medicina de precisión e integran herramientas de inteligencia artificial en los flujos de trabajo diarios. La secuenciación de nanoporos portátil, los paneles múltiplex sindrómicos y los análisis basados en la nube están desplazando las pruebas desde los laboratorios de referencia hacia los entornos de atención en el punto de atención, ampliando el acceso y acortando los tiempos de respuesta. El liderazgo de América del Norte continúa, aunque Asia Pacífico registra el crecimiento más rápido a medida que la tenencia de animales de compañía y la producción intensiva de ganado se expanden. La rivalidad competitiva se centra en la amplitud tecnológica más que en el precio, con las empresas líderes agrupando instrumentos, consumibles, software y servicios de datos para fidelizar a los clientes y capturar ingresos recurrentes.

Conclusiones Clave del Informe

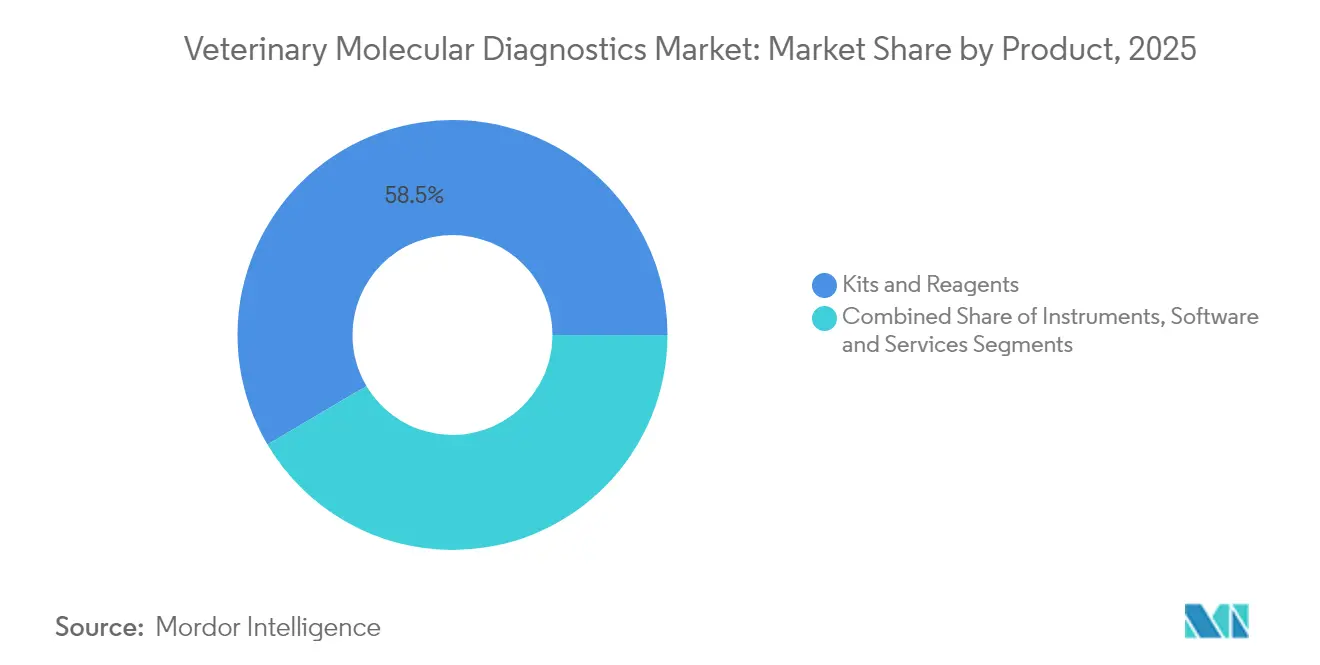

- Por tipo de producto, los kits y reactivos representaron el 58,50% de la participación del mercado de diagnósticos moleculares veterinarios en 2025, mientras que el software y los servicios están proyectados para crecer a una CAGR del 11,7% hasta 2031.

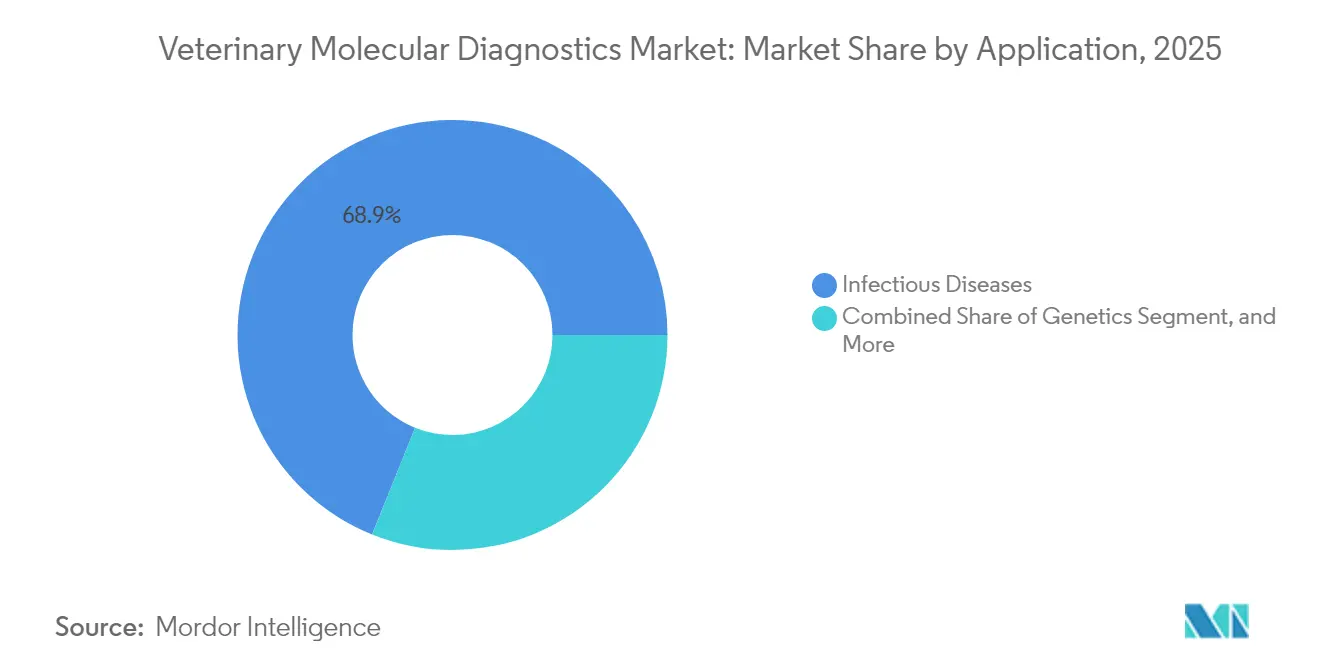

- Por aplicación, las pruebas de enfermedades infecciosas representaron el 68,90% del tamaño del mercado de diagnósticos moleculares veterinarios en 2025; se espera que la genética registre una CAGR del 10,24% hasta 2031.

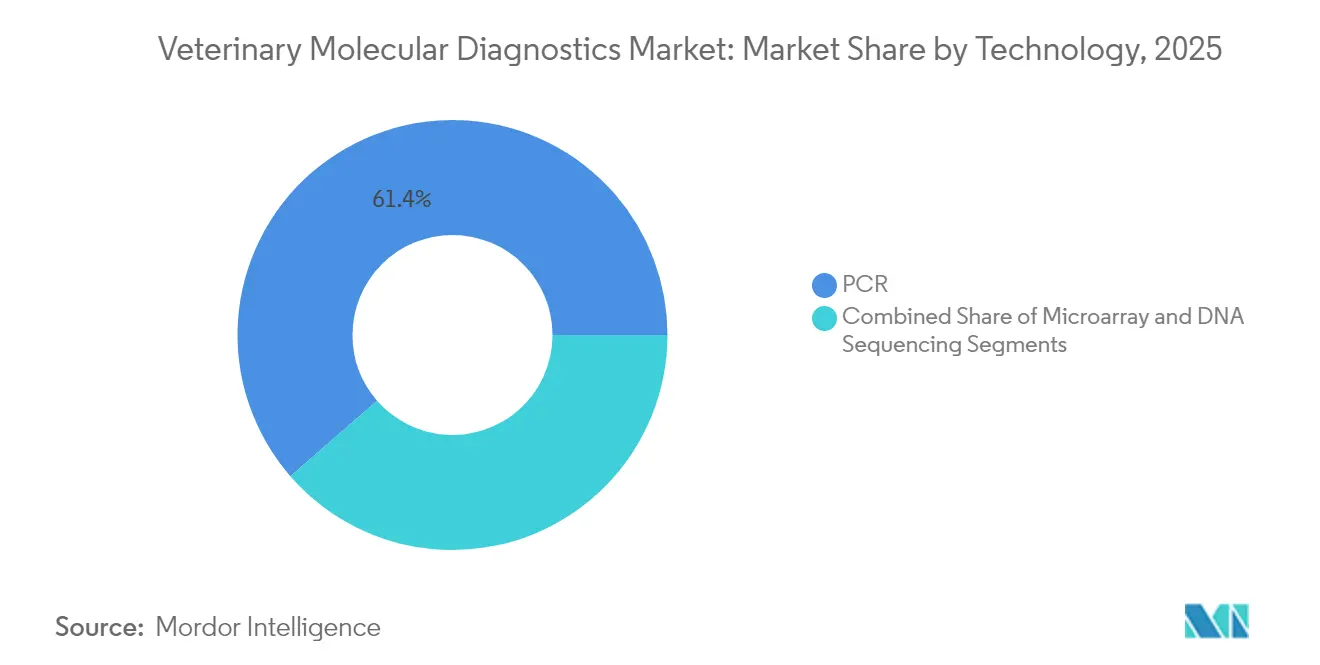

- Por tecnología, la PCR mantuvo una participación de ingresos del 61,40% en 2025; se proyecta que la secuenciación de ADN se expanda a una CAGR del 13,6% durante el mismo período.

- Por tipo de animal, los animales de compañía dominaron con una participación de ingresos del 64,45% en 2025, mientras que se prevé que las pruebas de ganado para aves de corral y bovinos crezcan más rápidamente a una CAGR del 11,12% durante el mismo período.

- Por usuario final, los laboratorios de referencia lideraron el mercado con una participación del 67,40% en 2025; las clínicas están adoptando sistemas de atención en el punto de atención al ritmo más rápido, con una CAGR del 12,16% durante el mismo período.

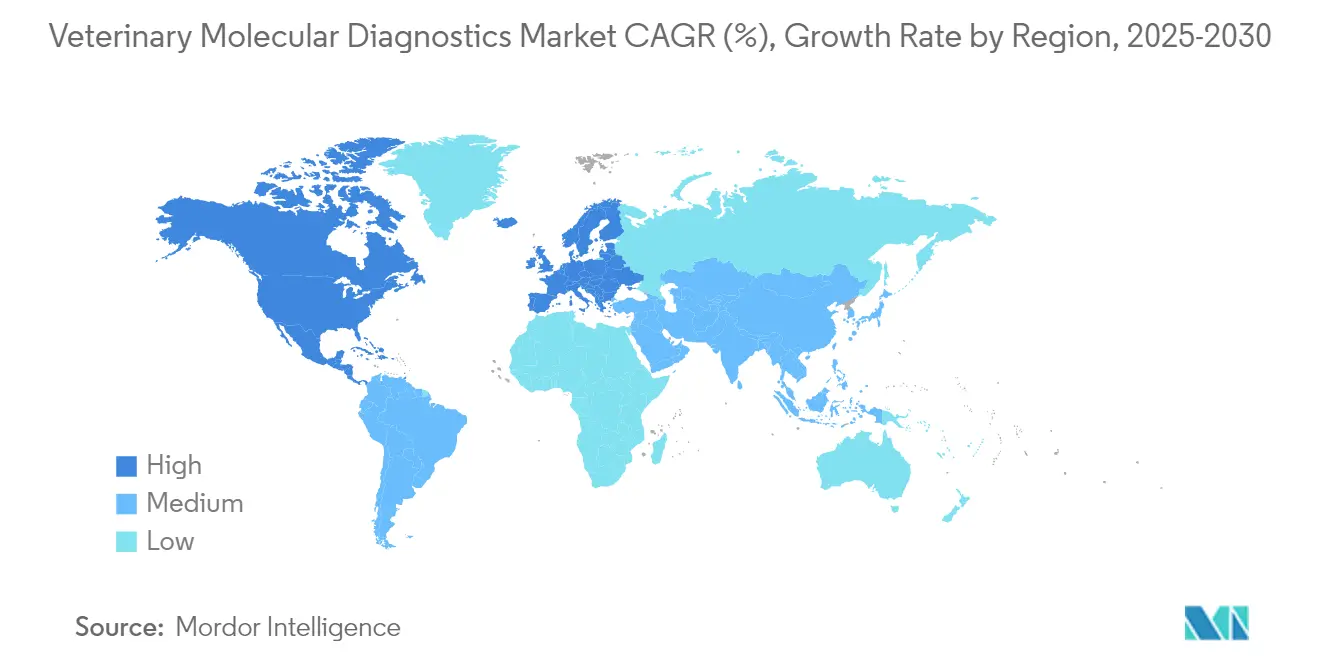

- Por geografía, América del Norte capturó el 41,20% de la participación del mercado de diagnósticos moleculares veterinarios en 2025; se proyecta que Asia Pacífico registre una CAGR del 10,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnósticos Moleculares Veterinarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la prevalencia de enfermedades infecciosas animales | +2.10% | Global; agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de proteínas de origen animal | +1.80% | Asia Pacífico como núcleo; expansión hacia MEA y América del Sur | Mediano plazo (2-4 años) |

| Aumento de la tenencia de animales de compañía y el gasto asociado | +1.60% | América del Norte y la UE; expansión hacia ciudades de Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de paneles múltiplex sindrómicos | +1.40% | América del Norte y Europa, adopción temprana en Asia Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la financiación para la vigilancia de la RAM en el marco de Una Sola Salud | +1.20% | Global; concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| La secuenciación de nanoporos portátil entra en uso en campo | +0.60% | Global; implementación temprana en entornos con recursos limitados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia de Enfermedades Infecciosas Animales

La influenza aviar de alta patogenicidad H5N1 infectó al ganado bovino lechero de los Estados Unidos en 2024, lo que llevó a laboratorios como el de la Universidad de Minnesota a procesar más de 115.000 muestras en mayo de 2025. Dichos aumentos impulsan la demanda de plataformas de PCR de alto rendimiento que entregan cientos de resultados por día y promueven la adopción de la secuenciación del genoma completo para rastrear la evolución viral. Los casos humanos confirmados de H5N1 vinculados al ganado refuerzan el imperativo de Una Sola Salud, convirtiendo los diagnósticos moleculares en infraestructura esencial para la respuesta conjunta a brotes en animales y humanos. Las inversiones en capacidad de secuenciación orientan, por tanto, el mercado de diagnósticos moleculares veterinarios hacia soluciones integradas, rápidas y escalables.

Creciente Demanda de Proteínas de Origen Animal

El aumento del consumo de carne y productos lácteos en Asia Pacífico está impulsando a los productores a intensificar la bioseguridad y seleccionar genética resistente a enfermedades. Los operadores ganaderos ahora implementan ensayos de fusión de alta resolución para distinguir cepas de patógenos y aplican marcadores genéticos para una conversión alimentaria superior, reduciendo el uso de antibióticos y protegiendo el bienestar animal. Este tipo de pruebas orientadas a la producción sostiene las ventas a largo plazo de plataformas múltiplex capaces de combinar la detección de patógenos con la elaboración de perfiles genéticos en un único flujo de trabajo.

Aumento de la Tenencia de Animales de Compañía y el Gasto Asociado

El ochenta por ciento de los dueños de mascotas en los Estados Unidos visita a un veterinario en un plazo de seis meses, y la disposición a pagar por diagnósticos avanzados está aumentando. Las biopsias líquidas, los paneles de enfermedades hereditarias y las herramientas de interpretación habilitadas por inteligencia artificial, como el predictor de enfermedad renal crónica de Mars Petcare, amplían las carteras de bienestar rutinario. Los analizadores portátiles que entregan resultados de PCR de calidad de laboratorio durante una sola visita a la clínica mejoran la satisfacción del cliente e impulsan el mercado de diagnósticos moleculares veterinarios hacia los entornos de primera opinión.

Adopción de Paneles Múltiplex Sindrómicos

Los signos clínicos a menudo se originan en múltiples patógenos, lo que hace que las pruebas de un solo objetivo sean ineficientes. Plataformas como el QIAstat-Dx de QIAGEN detectan hasta 12 objetivos genómicos e informan resultados en 30 minutos, incluyendo marcadores de resistencia que orientan la gestión de antibióticos. El cartucho de influenza aviar para aves de corral de Alveo Technologies alcanza una especificidad del 99% y carga los resultados en tiempo real, mostrando cómo la microfluídica modular transforma los programas de bioseguridad.

Aumento de la Financiación para la Vigilancia de la RAM en el Marco de Una Sola Salud

La agenda de investigación sobre resistencia antimicrobiana de la OMS destaca las pruebas rápidas en el punto de atención como una prioridad máxima. La Unión Europea redujo el uso de antimicrobianos en animales destinados a la producción de alimentos en un 28,3% entre 2018 y 2022, creando un impulso regulatorio para los ensayos rápidos de genes de resistencia. bioMérieux dedica el 75% de su I+D a soluciones de RAM, subrayando la importancia comercial de los paneles integrados que detectan patógenos y determinantes de resistencia en una sola ejecución.

La Secuenciación de Nanoporos Portátil Entra en Uso en Campo

El MinION de Oxford Nanopore entrega lecturas genómicas en tiempo real en granjas y clínicas remotas, permitiendo la vigilancia de la influenza aviar in situ sin costoso transporte de muestras. La secuenciación directa de ARN y las lecturas ultralargadas permiten a los veterinarios caracterizar genomas virales complejos y monitorear mutaciones de inmediato, ampliando el acceso en regiones en desarrollo con infraestructura de laboratorio mínima.

Tabla de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de diagnosticadores moleculares veterinarios calificados | -1.80% | Global; escasez aguda en zonas rurales y en desarrollo | Mediano plazo (2-4 años) |

| Alto costo de instrumentos y consumibles | -1.40% | Mercados en desarrollo y pequeñas prácticas en todo el mundo | Corto plazo (≤ 2 años) |

| Estándares limitados de validación de ensayos multiespecies | -0.90% | Global; mayor complejidad regulatoria en mercados emergentes | Largo plazo (≥ 4 años) |

| Obstáculos logísticos de muestras en redes descentralizadas | -0.60% | Zonas rurales y regiones en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Diagnosticadores Moleculares Veterinarios Calificados

Las tasas de vacantes para tecnólogos de laboratorio han alcanzado entre el 35% y el 40% en salud humana, con brechas paralelas en la práctica veterinaria. Los veterinarios rurales a menudo deben actuar también como técnicos de laboratorio, aunque la mayoría de los planes de estudios veterinarios ofrecen una formación limitada en biología molecular. La escasez de personal ralentiza la instalación de plataformas avanzadas y limita el mercado de diagnósticos moleculares veterinarios en clínicas más pequeñas.

Alto Costo de Instrumentos y Consumibles

Los sistemas integrales de PCR o secuenciación frecuentemente superan los USD 100.000, mientras que los costos de consumibles por prueba son entre 3 y 5 veces más altos que los ensayos convencionales. La presión financiera es aguda para las prácticas independientes y las clínicas rurales, lo que genera un mercado de dos niveles donde las pruebas sofisticadas se concentran en cadenas corporativas y laboratorios de referencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Kits Impulsan los Ingresos, el Software Acelera el Crecimiento

Los kits y reactivos generaron el 58,50% de los ingresos de 2025, anclando un modelo de negocio recurrente que estabiliza el flujo de caja para los proveedores. Sin embargo, el software y los servicios se están expandiendo a una CAGR del 11,7% a medida que los análisis en la nube, los módulos interpretativos de inteligencia artificial y los portales de datos por suscripción se vuelven parte integral de las operaciones de laboratorio. Los principales proveedores agrupan consumibles, instrumentos y análisis, reforzando las barreras de cambio. Se prevé que el tamaño del mercado de diagnósticos moleculares veterinarios atribuible a los consumibles siga siendo dominante hasta 2031, aunque el software adquirirá una importancia estratégica creciente para la diferenciación. Los márgenes de los instrumentos se reducen a medida que la miniaturización y los diseños de plataforma abierta reducen las barreras de entrada, como lo ilustran los secuenciadores de nanoporos portátiles que cuestan una fracción de los sistemas de sobremesa heredados. Como resultado, los fabricantes se orientan hacia ecosistemas integrados que combinan hardware con interpretación digital e ingresos recurrentes por kits.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Las Enfermedades Infecciosas Dominan, la Genética Gana Impulso

La vigilancia de enfermedades infecciosas generó el 68,90% de las ventas de 2025 y sigue siendo el núcleo del mercado de diagnósticos moleculares veterinarios a medida que los laboratorios gestionan la influenza aviar, la fiebre porcina africana y el parvovirus canino. Los paneles sindrómicos acortan el diagnóstico diferencial y reducen el uso empírico de antibióticos. Las aplicaciones de genética, que avanzan a una CAGR del 10,24%, reflejan el deseo de los dueños de mascotas por la detección de enfermedades hereditarias y el enfoque de los criadores en la selección genómica. Las biopsias líquidas para oncología amplían aún más la adopción clínica. Se proyecta que el tamaño del mercado de diagnósticos moleculares veterinarios para genética se acelere a medida que los costos de secuenciación disminuyan, permitiendo la detección rutinaria tanto de predisposición a enfermedades como de rasgos de rendimiento.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: La PCR Lidera, la Secuenciación de ADN Muestra Potencial

La PCR mantuvo una participación de ingresos del 61,40% en 2025 debido a su robustez, velocidad y rentabilidad. Innovaciones como la química de ciclo rápido permiten tiempos de respuesta inferiores a una hora, llevando la PCR al uso en clínicas. Se proyecta que la secuenciación de ADN crezca un 13,6% anual, extendiéndose más allá de las pruebas confirmatorias hacia el diagnóstico de primera línea, especialmente a medida que los formatos de nanoporos hacen que el despliegue en campo sea práctico. La convergencia de la amplificación por PCR con los flujos de trabajo de secuenciación en chip difumina los límites tradicionales y podría transformar el mercado de diagnósticos moleculares veterinarios al ofrecer información tanto cualitativa como cuantitativa en una sola plataforma.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Animal: Los Animales de Compañía Impulsan la Innovación

Los animales de compañía dominaron con una participación de ingresos del 64,45% en 2025, mientras que se prevé que las pruebas de ganado para aves de corral y bovinos crezcan más rápidamente a una CAGR del 11,12% durante el mismo período. Los animales de compañía generan el mayor gasto a medida que los dueños buscan atención de nivel humano, incluida la interpretación guiada por inteligencia artificial de los resultados moleculares. Los análisis predictivos para la enfermedad renal crónica y la detección oncológica amplían la combinación de servicios en los hospitales veterinarios. Las pruebas de ganado crecen con fuerza en aves de corral y bovinos lecheros, donde la vigilancia proactiva sustenta la productividad y la seguridad alimentaria. La selección de precisión basada en marcadores moleculares reduce los insumos de antibióticos y se alinea con los objetivos de Una Sola Salud, reforzando la relevancia de la industria de diagnósticos moleculares veterinarios para la salud pública.

Por Usuario Final: Los Laboratorios de Referencia Lideran, las Clínicas Adoptan la Atención en el Punto de Atención

Los laboratorios de referencia lideraron el mercado con una participación del 67,40% en 2025; las clínicas están adoptando sistemas de atención en el punto de atención al ritmo más rápido, con una CAGR del 12,16% durante el mismo período. Los laboratorios de referencia dominan las pruebas de alta complejidad gracias a las economías de escala, apoyando la secuenciación de nueva generación y los paneles de patógenos a medida. Sin embargo, las clínicas son los usuarios de más rápido crecimiento a medida que los sistemas de PCR basados en cartuchos y los secuenciadores portátiles entregan resultados definitivos durante las consultas. Esta descentralización aumenta los volúmenes de pruebas y alimenta bases de datos en la nube que potencian la evaluación comparativa mediante inteligencia artificial, profundizando la dependencia de los clientes en los ecosistemas integrados de los proveedores.

Análisis Geográfico

América del Norte capturó el 41,20% de los ingresos en 2025, respaldada por una extensa infraestructura veterinaria, un generoso gasto en atención de mascotas y la financiación del USDA de USD 64,429 millones para diagnósticos de salud animal en 2025. Las vías de aprobación acelerada federal para nuevos ensayos impulsan la innovación, aunque la escasez de personal calificado en zonas rurales sigue siendo un cuello de botella.

Europa mantiene una participación sustancial gracias a las estrictas normas de gestión antimicrobiana. El Reglamento (UE) 2019/6 moderniza la supervisión de los medicamentos veterinarios e impulsa la demanda de pruebas rápidas de resistencia. Entre 2018 y 2022, la región redujo el uso de antimicrobianos en animales destinados a la producción de alimentos en un 28,3%, lo que llevó a las granjas a adoptar la vigilancia molecular como herramienta de cumplimiento normativo.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 10,96%. La tenencia de mascotas por parte de la clase media, la expansión de las mega-lecherías y políticas de apoyo como la Directiva de Dispositivos Médicos de la ASEAN impulsan la adopción. América Latina y Oriente Medio y África registran una adopción constante, aunque la volatilidad cambiaria y las redes de laboratorio limitadas moderan el crecimiento. Los kits de diagnóstico portátiles adaptados a diversas especies y climas muestran potencial para acelerar la penetración en estas regiones.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Panorama Competitivo

El mercado de diagnósticos moleculares veterinarios exhibe una concentración moderada. IDEXX Laboratories, Zoetis y Thermo Fisher Scientific agrupan instrumentos, reactivos, análisis en la nube y módulos de inteligencia artificial, creando altos costos de cambio y apoyándose en un flujo de ingresos impulsado por consumibles. La plataforma VetLab de IDEXX incorpora ahora algoritmos de aprendizaje automático que interpretan automáticamente las trazas de PCR y sugieren acciones clínicas, reforzando la lealtad del usuario. Zoetis aprovecha su motor de inteligencia artificial Vetscan Imagyst para automatizar el análisis de imágenes en hematología y citología, complementando los ensayos moleculares.

Los actores emergentes apuestan por la portabilidad y la rapidez de respuesta. Alveo Technologies, en asociación con Royal GD, lanzó un cartucho de PCR para influenza aviar de 45 minutos que alcanza una especificidad del 99%, ideal para el cribado en granjas. La adquisición de SpinChip Diagnostics por parte de bioMérieux le otorga tecnología microfluídica que produce inmunoensayos de calidad de laboratorio a partir de sangre total en 10 minutos, posicionando a la empresa para plataformas híbridas moleculares-inmunológicas.

Los flujos de inversión apuntan cada vez más a plataformas que fusionan la detección de patógenos con el análisis de genes de resistencia, informes en la nube y paneles epidemiológicos. Los proveedores capaces de ofrecer datos interoperables en los ámbitos de la salud humana, animal y ambiental se alinean con las estrategias gubernamentales de Una Sola Salud y pueden obtener preferencia en las adquisiciones.

Líderes de la Industria de Diagnósticos Moleculares Veterinarios

Idexx Laboratories Inc.

Thermo Fischer Scientific Inc.

Biomerieux SA

QIAGEN N.V.

Zoetis Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Digital Landia introdujo Agentic.Pet, una plataforma de inteligencia artificial que interpreta datos de sangre, orina y radiología para apoyar a los veterinarios.

- Febrero de 2025: Alveo Technologies y Royal GD formaron una alianza plurianual para comercializar la prueba Sense Poultry Avian Influenza, entregando resultados en menos de 45 minutos con informes en la nube en tiempo real.

- Enero de 2025: bioMérieux finalizó la adquisición de SpinChip Diagnostics, mejorando su cartera de atención en el punto de atención con pruebas de sangre total en 10 minutos.

- Julio de 2024: Mars adquirió las participaciones de Cerba HealthCare en Cerba Vet y ANTAGENE, ampliando su red de laboratorios de referencia en Europa.

- Marzo de 2024: Boehringer Ingelheim destacó asociaciones de diagnóstico, incluida la aplicación Sleip basada en inteligencia artificial para la detección de cojera equina.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de diagnósticos moleculares veterinarios como el valor de los kits de prueba, reactivos, instrumentos y software habilitador basados en PCR comercial, isotérmicos, de secuenciación y de microarreglos que detectan, identifican o genotipifican patógenos y condiciones genéticas en animales de compañía y de producción en laboratorios de referencia, clínicas, en granjas y en entornos emergentes de atención en el punto de atención.

Exclusión del alcance: los inmunoensayos de rutina, los analizadores de bioquímica y los sistemas de imagen quedan fuera de este límite.

Descripción General de la Segmentación

- Por Producto

- Instrumentos

- Kits y Reactivos

- Software y Servicios

- Por Aplicación

- Enfermedades Infecciosas

- Genética

- Otras Aplicaciones

- Por Tecnología

- PCR

- Microarreglos

- Secuenciación de ADN

- Por Tipo de Animal

- Animales de Compañía

- Ganado

- Por Usuario Final

- Hospitales y Clínicas Veterinarias

- Laboratorios de Referencia

- Institutos de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence realizan entrevistas estructuradas con patólogos veterinarios, distribuidores de diagnósticos, gerentes de clínicas y responsables de adquisiciones en América del Norte, Europa, Asia-Pacífico y los principales mercados latinoamericanos. Estas conversaciones validan los precios de venta promedio, la frecuencia de reorden de kits y los próximos cambios regulatorios, y nos ayudan a someter a prueba de estrés las curvas de adopción identificadas en la investigación documental.

Investigación Documental

Examinamos portales estadísticos autorizados como USDA-APHIS, conjuntos de datos ganaderos de Eurostat y el panel de control de brotes OIE-WAHIS para obtener datos de referencia sobre poblaciones animales, incidencia de enfermedades y volúmenes de pruebas. Los documentos de posición de la industria de organismos como la Asociación Veterinaria Médica Americana, la EFSA y la Asociación Mundial de Veterinarios de Pequeños Animales proporcionan ratios de combinación de procedimientos y obstáculos para la adopción. Los informes anuales 10-K de las empresas, los registros de dispositivos en las bases de datos de la FDA 510(k) y la EMA, las familias de patentes mapeadas a través de Questel, además de los flujos de noticias en Dow Jones Factiva, suministran indicios de precios y huellas competitivas. Las fuentes citadas anteriormente son ilustrativas; muchas otras referencias públicas y de pago sustentan el análisis.

Dimensionamiento del Mercado y Previsión

Un modelo descendente convierte los recuentos de animales de compañía y ganado a nivel de país en muestras anuales analizables, aplica la prevalencia de enfermedades y la penetración de las pruebas, y multiplica por los precios de venta promedio combinados. Las verificaciones ascendentes muestreadas, como los ingresos de los principales proveedores, las auditorías de rendimiento de los laboratorios y las listas de precios selectivas de los canales, realinean los totales donde aparecen brechas. Los insumos clave incluyen: (i) crecimiento de la población de animales de compañía, (ii) informes de brotes de declaración obligatoria, (iii) participación de los laboratorios de referencia en el total de pruebas, (iv) utilización de kits por ejecución, (v) precio promedio de los paneles de PCR y (vi) variaciones cambiarias. Las previsiones a cinco años se basan en regresión multivariante con vínculos rezagados entre el crecimiento de la población animal, los índices de intensidad de brotes y la inflación del precio de venta promedio de los kits. El análisis de escenarios se ajusta para eventos disruptivos como alertas de enfermedades animales extranjeras.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de varianza frente a los registros históricos de los proveedores y los códigos aduaneros, seguidos de una revisión por pares dentro de la práctica de diagnósticos. Los modelos se actualizan cada año, con actualizaciones intermedias activadas por eventos regulatorios o epizoóticos importantes. Antes de la entrega, un analista vuelve a ejecutar las señales del último trimestre.

Por Qué Nuestra Línea de Base de Diagnósticos Moleculares Veterinarios Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan diferentes combinaciones de productos, cortes geográficos y supuestos de precios.

Los principales factores de brecha incluyen un alcance de producto más estrecho (solo kits), regiones emergentes omitidas o, por el contrario, una agrupación excesiva de modalidades de diagnóstico adyacentes, además de cadencias de actualización y bases de divisas variadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,67 mil millones (2025) | ||

| USD 1,23 mil millones (2024) | Consultora Global A | Excluye software y uso de atención en el punto de atención en granjas; menos de 15 países |

| USD 647,8 millones (2024) | Libro de Datos de la Industria B | Contabiliza solo kits; omite el segmento de laboratorio de animales de compañía |

| USD 2,89 mil millones (2023) | Editorial Regional C | Agrega diagnósticos veterinarios más amplios y utiliza multiplicadores de precio de venta promedio agresivos |

En resumen, nuestra definición de alcance disciplinada, el modelado de doble vía y la cadencia de actualización anual proporcionan a los tomadores de decisiones una línea de base transparente y reproducible que se sitúa de manera central entre los recuentos conservadores de solo kits y las consolidaciones expansivas de todos los diagnósticos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de diagnósticos moleculares veterinarios?

El mercado se sitúa en USD 1,81 mil millones en 2026 y se proyecta que alcance USD 2,74 mil millones en 2031.

¿Qué segmento de aplicación tiene la mayor participación?

Las pruebas de enfermedades infecciosas lideran con una participación del 68,90% en 2025 debido a la intensificación de la vigilancia de patógenos como la influenza aviar H5N1.

¿Qué región está creciendo más rápidamente?

Se prevé que Asia Pacífico crezca a una CAGR del 10,96% hasta 2031, impulsada por el aumento de la tenencia de mascotas y la intensificación de la producción ganadera.

¿Cuál es la región de más rápido crecimiento en el Mercado de Diagnósticos Moleculares Veterinarios?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Cómo están influyendo los diagnósticos portátiles en el mercado?

La secuenciación de nanoporos portátil y los cartuchos de PCR rápida están desplazando las pruebas desde los laboratorios de referencia hacia las granjas y clínicas, mejorando los tiempos de respuesta y ampliando el acceso.

¿Qué papel desempeña la vigilancia de la resistencia antimicrobiana?

Las iniciativas de Una Sola Salud y los objetivos regulatorios para reducir el uso de antibióticos están financiando paneles rápidos de genes de resistencia, impulsando la demanda de plataformas moleculares integradas.

¿Quiénes son los principales líderes del mercado?

IDEXX Laboratories, Zoetis, Thermo Fisher Scientific, bioMérieux y QIAGEN aprovechan los consumibles agrupados, los instrumentos y el software potenciado por inteligencia artificial para mantener ventajas competitivas.

Última actualización de la página el: