Tamaño y Participación del Mercado de Salud Avícola

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

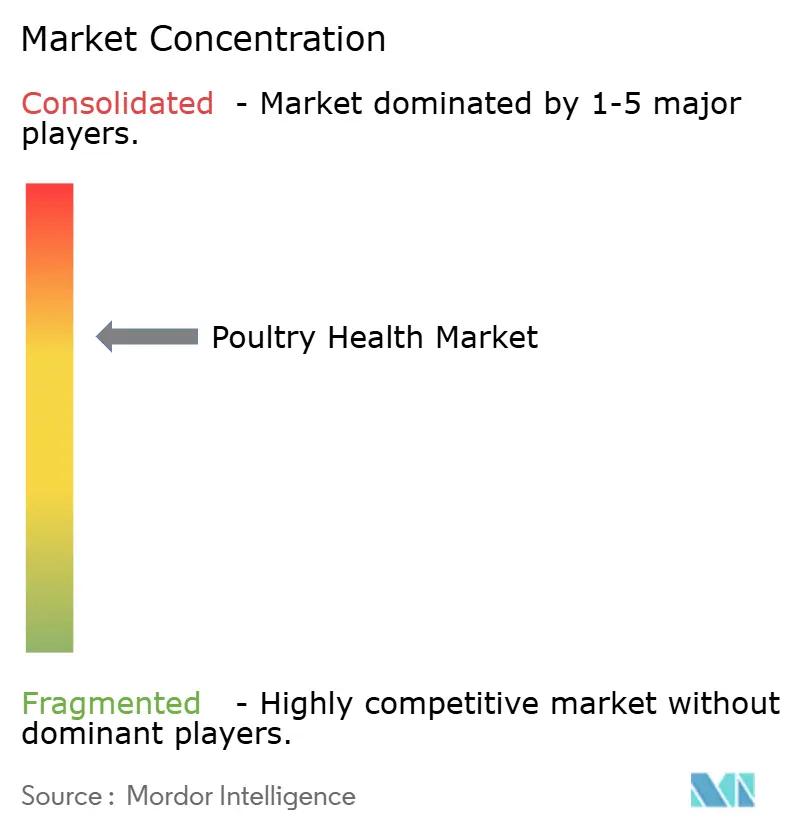

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Avícola por Mordor Intelligence

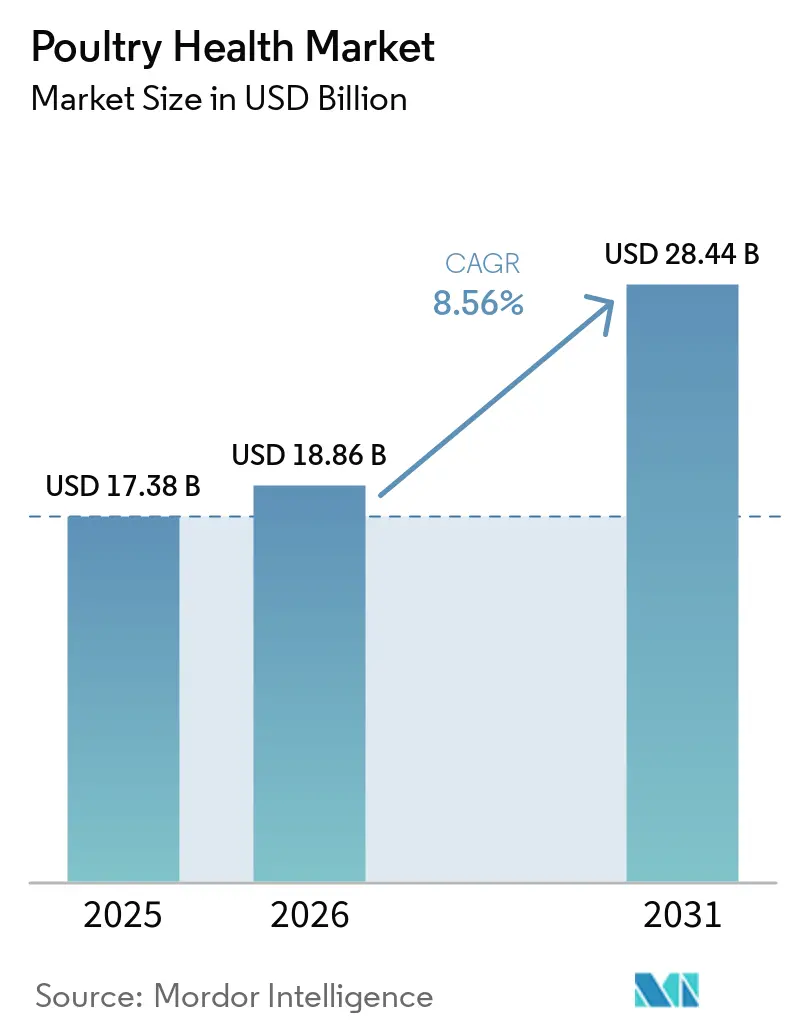

El tamaño del Mercado de Salud Avícola fue valorado en USD 17,38 mil millones en 2025 y se estima que crecerá desde USD 18,86 mil millones en 2026 hasta alcanzar USD 28,44 mil millones en 2031, a una CAGR del 8,56% durante el período de pronóstico (2026-2031).

Los aceleradores de la demanda incluyen la intensificación de la producción de pollos de engorde en Asia-Pacífico, la creciente preferencia de los consumidores por el pollo libre de antibióticos y las iniciativas de vacunación respaldadas por el gobierno. Las aprobaciones regulatorias condicionales para vacunas contra la influenza aviar en los Estados Unidos y la ampliación de la capacidad de fabricación mediante cultivo celular están acortando los tiempos de respuesta ante futuros brotes [1]Departamento de Agricultura de los Estados Unidos, "El USDA Invierte USD 1 Mil Millones en la Fabricación de Vacunas contra la Influenza Aviar," usda.gov. Los integradores están recalibrando su enfoque, alejándose de los medicamentos curativos hacia la prevención basada en el microbioma, lo que está impulsando la adopción de probióticos incluso cuando las vacunas siguen siendo la clase de productos de mayor valor. Las falsificaciones de biológicos, los cuellos de botella en materias primas y la consolidación de integradores continúan presionando los márgenes; sin embargo, los flujos de capital sostenidos hacia diagnósticos digitales y plataformas de vacunas vectoriales señalan confianza en la creación de valor a largo plazo.

Conclusiones Clave del Informe

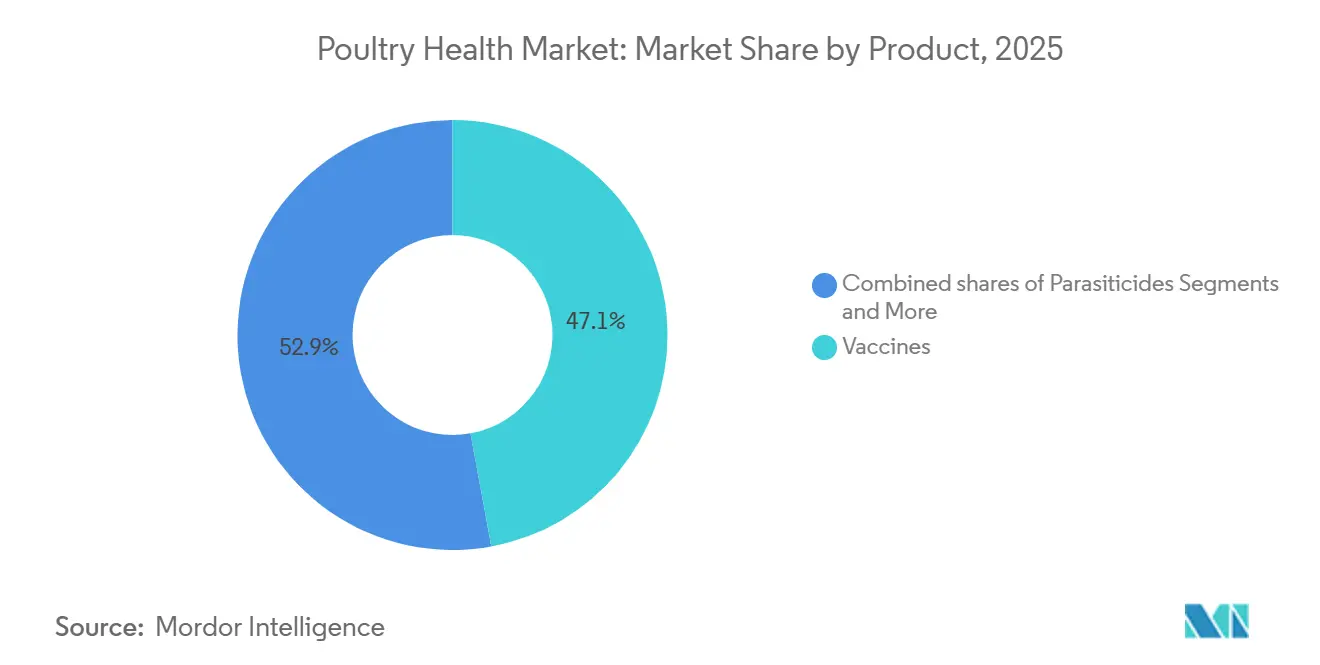

- Por tipo de producto, las vacunas lideraron con el 47,12% de la participación del mercado de salud avícola en 2025, mientras que los probióticos y prebióticos avanzan a una CAGR del 8,79% hasta 2031.

- Por tipo de animal, los pollos de engorde representaron el 63,34% del tamaño del mercado de salud avícola en 2025, mientras que se proyecta que las reproductoras se expandan a una CAGR del 8,9% entre 2026 y 2031.

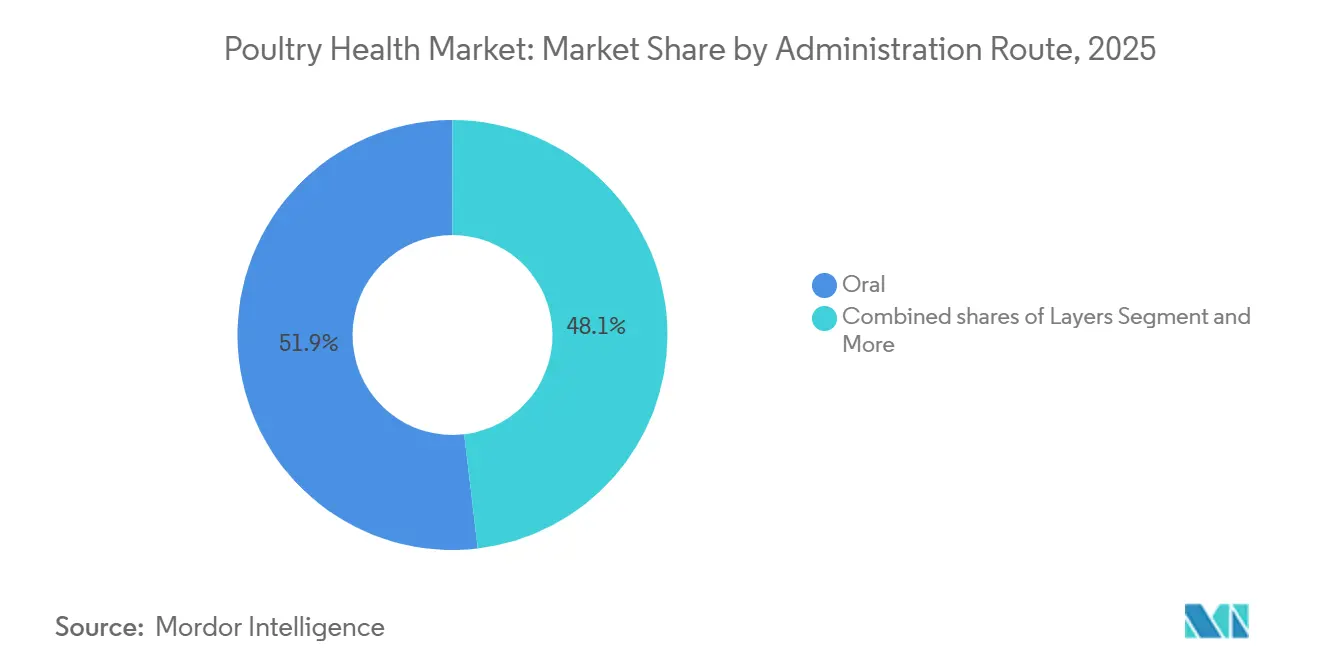

- Por vía de administración, la administración oral capturó el 51,87% de los ingresos de 2025, y la aspersión/aerosol se expande a una CAGR del 9,12% hasta 2031.

- Por tipo de enfermedad, los productos virales dominaron con el 39,12% de la participación en ingresos en 2025, aunque las vacunas contra enfermedades bacterianas crecen a una CAGR del 9,67% hasta 2031.

- Por usuarios finales, la avicultura comercial lideró con el 75% de la participación del mercado de salud avícola en 2025, mientras que las clínicas veterinarias avanzan a una CAGR del 9,56% hasta 2031.

- Por geografía, América del Norte retuvo el 39,76% de la participación en ingresos en 2025, y se pronostica que Asia-Pacífico registre una CAGR del 9,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Salud Avícola

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida intensificación de la producción comercial de pollos de engorde en economías emergentes | +1.8% | Núcleo de APAC (China, India, Vietnam), con extensión a MEA y América del Sur | Mediano plazo (2-4 años) |

| Expansión de programas de vacunación avícola subsidiados por el gobierno | +1.5% | APAC, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Crecimiento en la demanda de cadenas de valor libres de antibióticos "Sin-ABF" | +1.3% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Aceleración de plataformas digitales de monitoreo de la salud de las parvadas | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Desarrollo de vacunas vectoriales de próxima generación dirigidas a múltiples serotipos | +0.7% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Mandatos de abastecimiento minorista impulsados por ESG para la certificación de bienestar animal | +0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Intensificación de la Producción Comercial de Pollos de Engorde en Economías Emergentes

China procesó 7.600 millones de pollos de engorde en 2024, e India produjo 5.300 millones de aves durante el ciclo 2024-2025, comprimiendo los tiempos de crecimiento y aumentando la presión de los patógenos [2]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Estadísticas de Producción Avícola 2024," fao.org. Las mayores densidades de alojamiento están impulsando a los integradores hacia vacunas multivalentes y diagnósticos que detectan infecciones respiratorias y entéricas de forma temprana. El sacrificio de 6.900 millones de pollos en Brasil en 2024 requirió mejoras en bioseguridad para mantener el acceso a mercados importadores libres de influenza. El incremento del 12% en la capacidad de Argentina entre 2023 y 2025 tensionó las redes veterinarias, exponiendo brechas de cobertura que impulsaron la demanda de contratos de inmunización llave en mano. Vietnam y Tailandia están pivotando hacia instalaciones con control ambiental, reduciendo la mortalidad pero amplificando el costo económico de cualquier brote, lo que refuerza el gasto en biológicos preventivos.

Expansión de Programas de Vacunación Avícola Subsidiados por el Gobierno

El Programa Nacional de Control de Enfermedades Animales de India destinó USD 450 millones en 2024 para subsidiar vacunas contra la influenza aviar y la enfermedad de Newcastle para parvadas de traspatio y semicomerciales. Indonesia siguió en 2025 con 200 millones de dosis contra la enfermedad de Newcastle distribuidas a través de nuevos centros de cadena de frío. Filipinas se asoció con Ceva Santé Animale para ubicar congeladores regionales que garanticen la potencia en climas cálidos. Los pilotos de la Unión Africana con formulaciones termoestables están reduciendo la dependencia de la refrigeración intensiva en electricidad. Los subsidios están ampliando la base direccionable para los fabricantes e incorporando la inmunización rutinaria en los códigos veterinarios nacionales.

Crecimiento en la Demanda de Cadenas de Valor Libres de Antibióticos "Sin-ABF"

Walmart y Costco se comprometieron a un abastecimiento 100% conforme con el Compromiso de Mejor Pollo para 2026, eliminando los antibióticos de rutina y obligando a los proveedores a adoptar probióticos y ácidos de alimentación inmunomoduladores. Perdue Farms reportó que el 95% de su volumen de 2024 fue criado sin antimicrobianos de importancia médica, atribuyendo el éxito a los probióticos de Bacillus subtilis y a una bioseguridad más estricta. Las prohibiciones de la Unión Europea sobre antibióticos profilácticos, en vigor desde 2022, han catalizado la adopción de ácidos orgánicos y beta-glucanos de levadura. Las primas minoristas de USD 0,15-0,30 por libra en los Estados Unidos compensan los mayores costos de insumos, aunque los productores ahora exigen datos de eficacia verificables antes de cambiar los protocolos de salud.

Aceleración de Plataformas Digitales de Monitoreo de la Salud de las Parvadas

El piloto de IoT de Tyson Foods en 2024 instaló sensores acústicos que identificaron problemas respiratorios 48 horas antes de la inspección visual, reduciendo el uso de antibióticos en un 18% y elevando la ganancia diaria promedio [3]Tyson Foods, "Iniciativa de Monitoreo de Salud Digital," tysonfoods.com. Cobb-Vantress incorporó rastreadores portátiles en instalaciones de reproductoras en 2025, optimizando los calendarios de vacunación a partir de análisis conductuales continuos. Los actores europeos emplean visión artificial para evaluar la marcha, previniendo multas por incumplimiento de bienestar vinculadas a la cojera. La trazabilidad mediante cadena de bloques exigida por los importadores de Oriente Medio desde 2025 requiere registros de vacunación y tratamiento con marca de tiempo, incorporando aún más los paneles digitales en las cadenas de suministro de exportación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de suministro de antígenos críticos para vacunas contra la influenza aviar | -0.7% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada del comercio de biológicos falsificados en el Sudeste Asiático | -0.5% | APAC (Vietnam, Indonesia, Tailandia, Filipinas) | Mediano plazo (2-4 años) |

| Retrasos regulatorios para la aprobación de nuevos aditivos alimentarios en la UE | -0.4% | UE y mercados de referencia | Largo plazo (≥ 4 años) |

| Consolidación de integradores que presiona los márgenes de los proveedores | -0.5% | Global, liderado por América del Norte y Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suministro de Antígenos Críticos para Vacunas contra la Influenza Aviar

El episodio de H5N1 de 2024-2025 obligó a la despoblación de 168,62 millones de aves en los Estados Unidos para abril de 2025, pero la capacidad de antígenos se rezagó porque las plantas basadas en huevo necesitan 18 meses para escalar. Un programa del USDA de USD 1.000 millones lanzado en febrero de 2025 está financiando líneas de cultivo celular que se amplían en seis meses, aunque la producción completa no se materializará hasta finales de 2027. Europa desvió dosis limitadas de Brasil e India durante su brote de 2024, subrayando la interdependencia transregional. La competencia con las vacunas humanas contra la influenza pandémica por los mismos sustratos agrava la escasez, obligando a los productores a realizar sacrificios costosos y reduciendo el consumo de productos de salud en la cadena descendente.

Escalada del Comercio de Biológicos Falsificados en el Sudeste Asiático

La Oficina de Industria Animal de Filipinas confiscó 120.000 dosis falsificadas contra la enfermedad de Newcastle en 2024 con etiquetas de lote falsificadas. Las vacunas ineficaces alimentan brotes que desencadenan embargos comerciales, erosionando la confianza de los productores y llevándolos de regreso a los antibióticos de amplio espectro. Los fabricantes están añadiendo números de serie verificados mediante cadena de bloques; Zoetis implementó el sistema en Tailandia en 2025. Sin embargo, la aplicación sigue siendo irregular, y los volúmenes fabricados distorsionan el modelado de la demanda del mercado, complicando la planificación legítima de la capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Probióticos Lideran el Crecimiento en Medio de las Restricciones a los Antibióticos

Las vacunas retuvieron una participación mayoritaria del 47,12% en 2025, anclada por las inmunizaciones obligatorias contra la enfermedad de Newcastle, la bronquitis infecciosa y la influenza aviar. Los probióticos y prebióticos registran un aumento anual del 8,79% hasta 2031, ya que los grandes minoristas exigen aves libres de antibióticos y ensayos revisados por pares muestran que las cepas de Bacillus reducen los recuentos de Salmonella hasta en un 60%. Los antiinfecciosos están perdiendo terreno donde los reguladores restringen las moléculas de importancia médica, mientras que los parasiticidas mantienen volumen a través de programas de rotación que alternan ionóforos con vacunas. Los diagnósticos son un punto brillante; el PCR múltiple de dos horas de IDEXX para H5, H7 y H9 está ganando terreno entre los integradores que buscan una segregación rápida de parvadas. El tamaño del mercado de salud avícola para probióticos está en camino de superar los USD 4.000 millones para 2031 si las tasas de conversión actuales persisten.

Los efectos de segundo orden se centran en la experiencia en fermentación y la validación en ensayos de campo: los proveedores que pueden proporcionar datos específicos de cepa en entornos comerciales están capturando espacios de distribución que antes ocupaban los proveedores genéricos de antibióticos. Las licencias cruzadas entre empresas de aditivos para la ración y los principales fabricantes de vacunas están emergiendo como una vía para agrupar soluciones de salud intestinal con protocolos de inmunización, simplificando la adquisición para los integradores.

Por Tipo de Animal: Las Inversiones en Salud de Reproductoras Generan Retornos en la Cadena Descendente

Los pollos de engorde generaron el 63,34% de los ingresos en 2025, reflejando colocaciones anuales que superan los 100.000 millones de aves en todo el mundo. Las ponedoras siguen, pero las reproductoras, aunque en menor número, avanzan a una CAGR del 8,9% hasta 2031. Los integradores reconocen que cada punto porcentual de mejora en la incubabilidad eleva el volumen de pollos de engorde en la cadena descendente en millones de pollitos, justificando calendarios de vacunación premium que cubren Mycoplasma, laringotraqueítis infecciosa y el síndrome de caída de la postura. La participación del mercado de salud avícola para las reproductoras probablemente registrará una tasa de crecimiento significativa para 2031 a medida que los presupuestos de salud se desplacen hacia la cadena ascendente.

La sensibilidad de las reproductoras a los patógenos reproductivos quedó de manifiesto cuando un brote de metapneumovirus en los Estados Unidos en 2024 redujo las tasas de eclosión en un 15%, con un costo de USD 80 millones en pollitos perdidos. Las consecuencias impulsaron la rápida adopción de vacunas vivas atenuadas para reproductoras y reforzaron las auditorías de bioseguridad en granjas de abuelos. Los integradores ahora ven la salud de las reproductoras como un centro de ganancias en lugar de una partida de costos, dirigiendo la I+D hacia antígenos combinados de mayor duración que minimicen las manipulaciones.

Por Vía de Administración: La Automatización de la Aspersión Transforma la Economía de las Incubadoras

La administración oral se mantuvo dominante con el 51,87% en 2025, aunque la vacunación por aspersión automatizada crece un 9,12% anual a medida que las incubadoras instalan cabinas que inmunizan pollitos de un día contra la enfermedad de Newcastle y la bronquitis en menos de 10 segundos. Los sistemas in ovo, contabilizados dentro de la aspersión, son estándar para la enfermedad de Marek y la coccidiosis en los Estados Unidos, capturando más del 60% del volumen de las incubadoras.

La economía laboral sustenta el cambio: un solo operador con una cabina de aspersión puede vacunar 30.000 pollitos por hora frente a 3.000 de forma manual. La cobertura uniforme reduce los fallos de titulación y mejora la inmunidad, haciendo atractiva la inversión de capital para las grandes incubadoras. Los reguladores se están alineando; las directrices de la Agencia Europea de Medicamentos emitidas en 2024 permiten la aspersión para ciertas vacunas vivas que antes eran solo de inyección, acelerando la adopción europea.

Por Tipo de Enfermedad: Las Vacunas Bacterianas Ganan Terreno a Medida que los Antibióticos Retroceden

Las formulaciones virales mantuvieron el 39,12% de la demanda en 2025, impulsadas por los mandatos de Newcastle e influenza aviar. Sin embargo, las vacunas bacterianas avanzan a una CAGR del 9,67%, lideradas por preparaciones autógenas de Salmonella, E. coli y Clostridium perfringens. El Centro de Biológicos Veterinarios de los Estados Unidos redujo los tiempos de aprobación autógena a seis meses en 2024, impulsando a los laboratorios regionales a escalar la fabricación personalizada.

Las comparaciones de costos ahora favorecen la prevención: las granjas europeas experimentaron un notable aumento en la adopción de preparaciones autógenas tras la prohibición de antibióticos profilácticos de 2022. Se espera que este cambio eleve el tamaño del mercado de salud avícola para vacunas bacterianas para 2031. Los segmentos parasitarios y fúngicos siguen siendo de nicho, aunque presentan un potencial de margen al alza en climas de pastoreo libre y húmedos, respectivamente.

Por Usuarios Finales: Los Integradores Comerciales Consolidan las Compras

Las operaciones avícolas comerciales mantuvieron el 75% de la participación del mercado de salud avícola en 2025, una ventaja fundamentada en grandes integradores como Tyson Foods y Pilgrim's Pride que compran directamente a los fabricantes, obteniendo descuentos por volumen del 15-25% y prioridad en el acceso a suministros limitados de vacunas. Se espera que su dominio se estabilice a medida que los integradores construyan equipos veterinarios internos y, en el caso de Tyson, abran plantas de vacunas autógenas que reduzcan la dependencia de proveedores externos.

Las clínicas veterinarias se expanden a una CAGR del 9,56% hasta 2031, impulsadas por granjas medianas en India, Brasil y el Sudeste Asiático que ahora necesitan pruebas diagnósticas, productos con receta y consultoría en granja no disponibles a través de mayoristas genéricos. Los avicultores de traspatio aún dependen de campañas financiadas públicamente; el Programa Nacional de Control de Enfermedades Animales de India distribuyó 450 millones de dosis de vacunas a través de clínicas locales en 2024, aunque las auditorías de campo muestran una pérdida notable de potencia donde la refrigeración no es confiable.

Análisis Geográfico

América del Norte representó el 39,76% de los ingresos en 2025, respaldada por la parvada de 9.000 millones de pollos de engorde de los Estados Unidos y los procesadores orientados a la exportación de Canadá. La autorización condicional de la FDA para la vacuna H5N1 de Zoetis en febrero de 2025 permite a los productores vacunar en lugar de despoblar, con ahorros potenciales de USD 500 millones anuales si emerge un estatus endémico. Los altos costos de alimentación y la escasez de mano de obra moderan la adopción de biológicos premium, orientando a los compradores hacia soluciones con métricas de retorno ajustadas.

Asia-Pacífico es la región de mayor avance a una CAGR del 9,34% hasta 2031, impulsada por la producción de 7.600 millones de pollos de engorde de China y las iniciativas de vacunación financiadas por el gobierno de India. La campaña de 200 millones de dosis de Indonesia y la transición de Vietnam hacia granjas comercializadas están ampliando el mercado de salud avícola. Las amenazas de falsificación persisten, lo que lleva a las empresas a incorporar etiquetas de cadena de bloques, aunque la escala regional supera la complejidad del cumplimiento normativo.

Europa, Oriente Medio y África, y América del Sur suministran conjuntamente el resto de los ingresos globales. La regulación europea que prohíbe los antibióticos profilácticos ha acelerado la penetración de probióticos y las presentaciones de vacunas autógenas, que aumentaron significativamente entre 2022 y 2025. El volumen de sacrificio de 6.900 millones de aves de Brasil sustenta el gasto en vacunación para satisfacer a los importadores libres de influenza. La devaluación del peso argentino impulsó un incremento de capacidad pero descubrió cuellos de botella veterinarios. Los estados del CCG con escasez de agua importan la mayor parte de las aves de corral, pero están invirtiendo en granjas interiores bioseguras, abriendo nichos para vacunas de alta eficacia que califican bajo las auditorías de ingredientes Halal.

Panorama Competitivo

Zoetis, Merck Animal Health, Ceva Santé Animale, Boehringer Ingelheim y Elanco capturaron la mayoría de los ingresos globales en 2025. Zoetis puso en marcha un sitio de biológicos en Suzhou por USD 389 millones en 2024, con capacidad para 2.000 millones de dosis anuales, subrayando la centralidad de China en el mercado de salud avícola. La plataforma vectorial Transmune de Ceva obtuvo la aprobación de la Agencia Europea de Medicamentos en 2024, ofreciendo protección multiantígeno en una sola aspersión, una ventaja en ahorro de mano de obra.

Las empresas más pequeñas están creando nichos en diagnósticos y datos: el RealPCR de dos horas de IDEXX obtiene precios premium entre los integradores que valoran el aislamiento rápido. El motor de aprendizaje automático VAXXON de Boehringer adapta las mezclas de antígenos a la epidemiología local, reduciendo los plazos de formulación a seis meses y ofreciendo una ventaja de servicio diferenciada. Las 12 patentes de Merck Animal Health sobre adyuvantes termoestables y administración mucosa apuntan a los mercados tropicales privados de cadena de frío.

La consolidación de integradores ejerce presión sobre los precios: Tyson Foods y Pilgrim's Pride procesan una participación significativa del volumen de pollos de engorde en los Estados Unidos, aprovechando el volumen para negociar contratos de suministro plurianuales. Los proveedores que carecen de plataformas propietarias corren el riesgo de compresión de márgenes a menos que agrupen servicios digitales o codesarrollen protocolos certificados de bienestar que los minoristas ahora exigen.

Líderes de la Industria de Salud Avícola

Boehringer Ingelheim GmbH

Ceva Santé Animale

IDEXX Laboratories, Inc.

Zoetis Inc.

Elanco Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Boehringer Ingelheim lanzó una vacuna trivalente de dosis única en India que cubre la enfermedad de la Bolsa de Fabricio, la enfermedad de Newcastle y la enfermedad de Marek, permitiendo la administración a nivel de incubadora.

- Febrero de 2025: Zoetis recibió una licencia condicional del USDA para su vacuna de virus inactivado H5N2 contra la influenza aviar indicada para pollos.

Alcance del Informe Global del Mercado de Salud Avícola

Según el alcance del informe, las aves de corral son aves domesticadas, incluidos patos, pollos, pavos, gansos, codornices y otras aves mantenidas por humanos. La industria avícola es uno de los segmentos de animales de granja de más rápido crecimiento. El alcance del informe enfatiza la importancia del cuidado de las aves de corral, para lo cual el veterinario es el eslabón fundamental para las empresas en la mejora continua de la salud y el bienestar de las aves de corral.

El mercado de salud avícola está segmentado por productos, tipo de animal, vía de administración, tipo de enfermedad, usuario final y geografía. Por producto, el mercado está segmentado en vacunas, parasiticidas, antiinfecciosos, probióticos y prebióticos, kits de diagnóstico y reactivos. Por tipo de animal, el mercado está segmentado en pollos de engorde, ponedoras, reproductoras y otros. Por vía de administración, el mercado está segmentado en oral, parenteral, tópica y aspersión/aerosol. Por tipo de enfermedad, el mercado está segmentado en enfermedades virales, enfermedades bacterianas, enfermedades parasitarias y enfermedades fúngicas. Por usuarios finales, el mercado está segmentado en avicultura comercial, avicultura de traspatio y clínicas veterinarias.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Vacunas |

| Parasiticidas |

| Antiinfecciosos |

| Probióticos y Prebióticos |

| Kits de Diagnóstico y Reactivos |

| Pollos de Engorde |

| Ponedoras |

| Reproductoras |

| Otros |

| Oral |

| Parenteral |

| Tópica |

| Aspersión / Aerosol |

| Enfermedades Virales |

| Enfermedades Bacterianas |

| Enfermedades Parasitarias |

| Enfermedades Fúngicas |

| Avicultura Comercial |

| Avicultura de Traspatio |

| Clínica Veterinaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Vacunas | |

| Parasiticidas | ||

| Antiinfecciosos | ||

| Probióticos y Prebióticos | ||

| Kits de Diagnóstico y Reactivos | ||

| Por Tipo de Animal | Pollos de Engorde | |

| Ponedoras | ||

| Reproductoras | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Tópica | ||

| Aspersión / Aerosol | ||

| Por Tipo de Enfermedad | Enfermedades Virales | |

| Enfermedades Bacterianas | ||

| Enfermedades Parasitarias | ||

| Enfermedades Fúngicas | ||

| Por Usuarios Finales | Avicultura Comercial | |

| Avicultura de Traspatio | ||

| Clínica Veterinaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de salud avícola en 2026 y qué crecimiento se espera?

El mercado está valorado en USD 18,86 mil millones en 2026 y se pronostica que alcance USD 28,44 mil millones para 2031, creciendo a una CAGR del 8,56%

¿Qué categoría de producto crece más rápido?

Los probióticos y prebióticos se expanden a un 8,79% anual a medida que los productores eliminan gradualmente los antibióticos de rutina en favor de la modulación de la salud intestinal

¿Por qué las reproductoras son un segmento de crecimiento estratégico?

La salud de las reproductoras afecta la incubabilidad, la calidad de los pollitos y los rendimientos de pollos de engorde en la cadena descendente, impulsando una CAGR del 8,9% para este segmento hasta 2031

¿Qué región liderará el crecimiento futuro?

Asia-Pacífico registra la CAGR regional más alta con un 9,34% gracias a la expansión avícola a gran escala y los programas de vacunación financiados por el gobierno

¿Cómo está dando forma la tecnología a la gestión de enfermedades avícolas?

Los integradores despliegan sensores de IoT, análisis de inteligencia artificial y trazabilidad mediante cadena de bloques para detectar enfermedades de forma temprana, verificar registros de vacunación y optimizar la conversión alimenticia.

Última actualización de la página el: