Tamaño y Participación del Mercado de Hilo Filamento de Poliéster

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

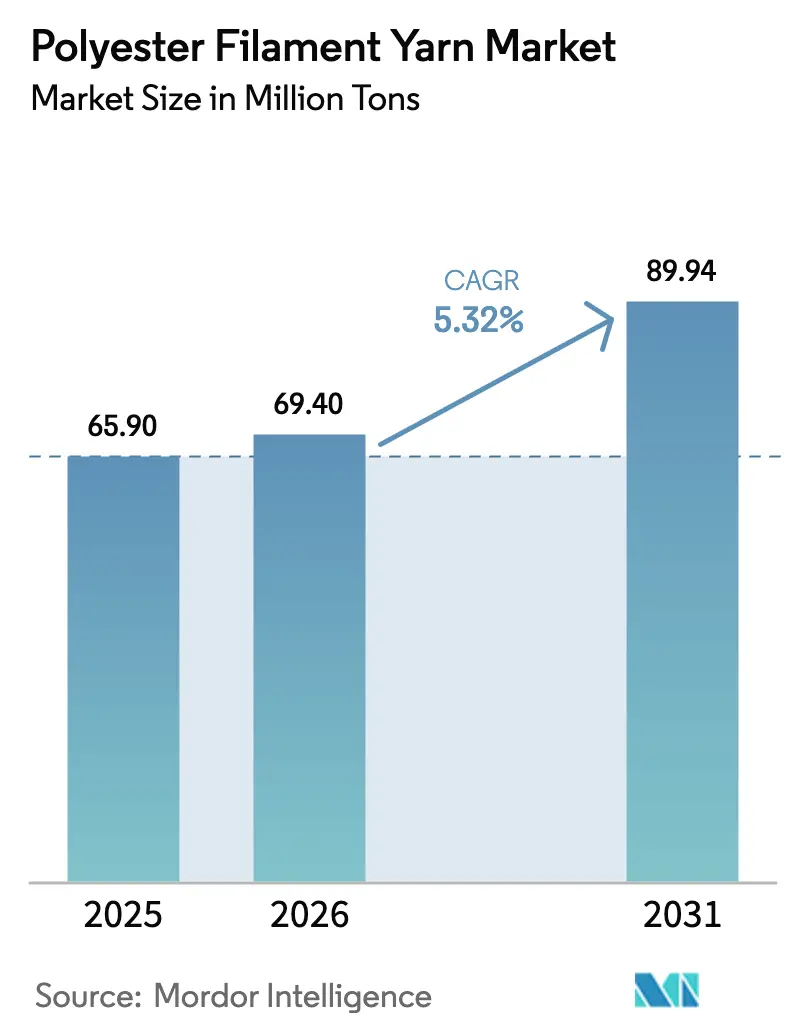

| Volumen del Mercado (2026) | 69.40 Millones de toneladas |

| Volumen del Mercado (2031) | 89.94 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hilo Filamento de Poliéster por Mordor Intelligence

Se espera que el tamaño del Mercado de Hilo Filamento de Poliéster aumente de 65,90 millones de toneladas en 2025 a 69,40 millones de toneladas en 2026 y alcance 89,94 millones de toneladas en 2031, creciendo a una CAGR del 5,32% durante 2026-2031. Una caída en los precios del ácido tereftálico purificado y el monoetilenglicol durante el ciclo bajista petroquímico de 2025 fijó costos de insumos más bajos para los productores integrados, alentando adiciones de capacidad al tiempo que comprimía los márgenes de los hiladores comerciales. Los ciclos de moda pospandemia se acortaron aún más, lo que llevó a las marcas de confección a exigir entregas de hilo justo a tiempo e inclinó la contratación hacia proveedores verticalmente integrados que mantienen inventarios de reserva de hilo pre-orientado y completamente estirado. El hilo filamento de poliéster reciclado ganó terreno a medida que las marcas y los reguladores endurecieron las normas de economía circular, creando un segmento premium que ahora cotiza por encima de los equivalentes vírgenes. Mientras tanto, la tecnología de teñido en solución, el tejido sin costuras en 3D y otras innovaciones de ahorro de recursos mejoraron la propuesta de valor del poliéster frente al algodón y la seda, sosteniendo la sustitución a largo plazo en confección, artículos para el hogar y tejidos industriales.

Conclusiones Clave del Informe

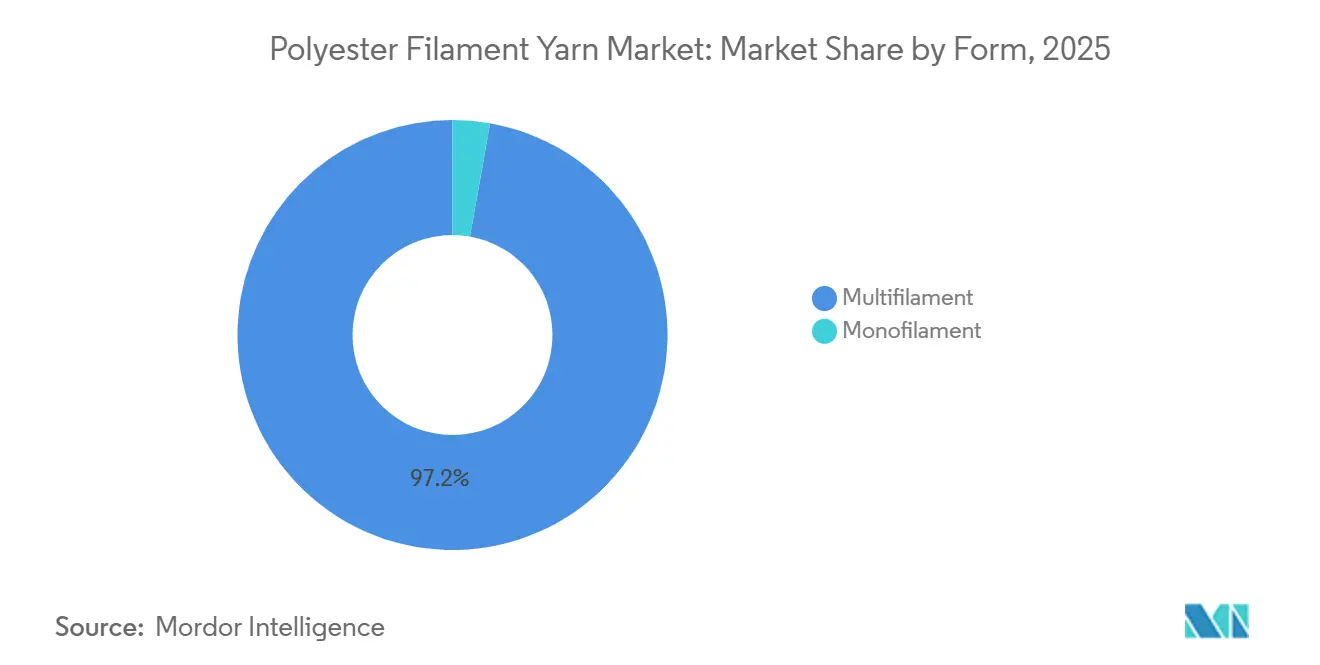

- Por forma, el multifilamento capturó el 97,21% del volumen de 2025 y avanza a una CAGR del 5,39% hasta 2031.

- Por tipo de producto, el hilo texturizado estirado mantuvo el 68,72% de la participación del mercado de hilo filamento de poliéster en 2025 y avanza a una CAGR del 5,87% hasta 2031.

- Por denario, el hilo filamento de poliéster fino mantuvo el 49,29% de la participación de mercado en 2025 y avanza a una CAGR del 5,73% hasta 2031.

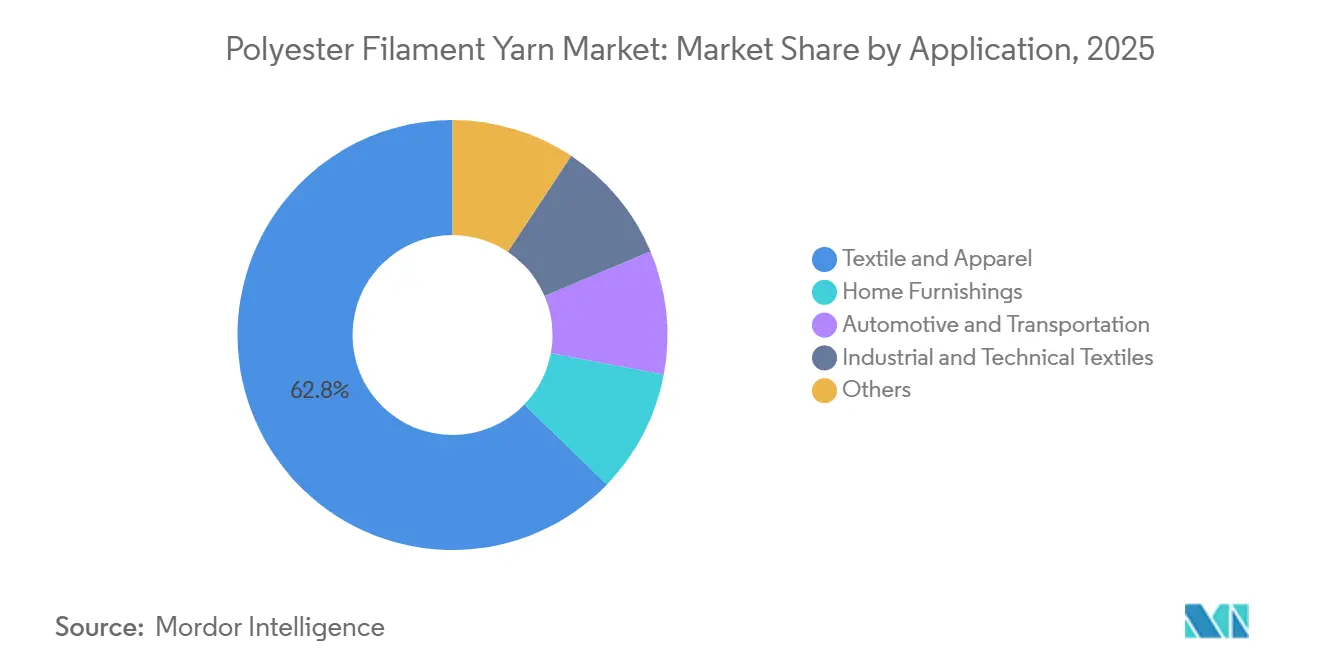

- Por aplicación, textil y confección representó el 62,75% del tamaño del mercado de hilo filamento de poliéster en 2025, y los textiles industriales y técnicos se están expandiendo a una CAGR del 7,88% hasta 2031.

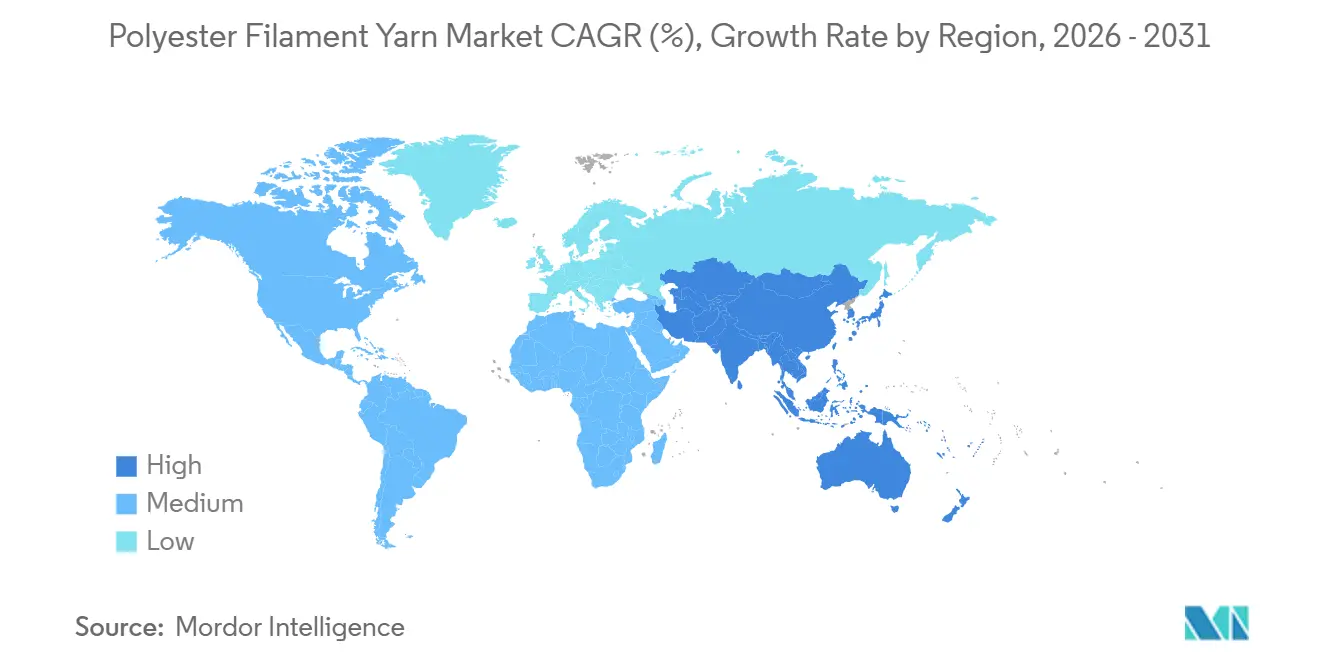

- Por geografía, Asia-Pacífico comandó el 92,11% de la participación de ingresos en 2025 y se está expandiendo a una CAGR del 5,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hilo Filamento de Poliéster

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de hilo filamento de poliéster impulsado por la confección y la moda | +1.2% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Ventaja costo-rendimiento frente al algodón y la seda | +0.9% | Núcleo en Asia-Pacífico, expansión hacia América del Sur y MEA | Largo plazo (≥ 4 años) |

| Expansiones de capacidad y localización de la cadena de suministro en APAC | +1.5% | Asia-Pacífico (China, India, Vietnam, Bangladesh) | Corto plazo (≤ 2 años) |

| Adopción de hilo filamento de poliéster reciclado para alcanzar objetivos de sostenibilidad | +0.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de prendas sin costuras tejidas en 3D | +0.4% | Europa (Portugal, Italia), América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Hilo Filamento de Poliéster Impulsado por la Confección y la Moda

En 2024, los ingresos se dispararon, subrayando el dominio del poliéster en las colecciones de plazos de entrega ultrabreves. La preferencia de la industria del athleisure por las mezclas de poliéster con absorción de humedad se mantuvo evidente. Las marcas están evitando las compras estacionales tradicionales, presionando a los hiladores a almacenar hilo pre-orientado y completamente estirado para una texturización ágil en la cadena de valor. Inditex integró el poliéster reciclado en sus líneas principales, alineándose con la norma del pasaporte digital de Ecodiseño europeo que entró en vigor en 2024[1]Comisión Europea, "Reglamento de Ecodiseño para Productos Sostenibles," ec.europa.eu . Este movimiento diferenció el mercado de hilo filamento de poliéster en grados vírgenes de uso general y lotes certificados reciclados premium, con estos últimos obteniendo primas bajo acuerdos de compra a largo plazo. Mientras tanto, las ventas estancadas en 2024 desplazaron el enfoque de investigación y desarrollo hacia pilotos de poliéster de base biológica, que aún se encuentran en sus etapas iniciales.

Ventaja Costo-Rendimiento Frente al Algodón y la Seda

En 2026, se proyecta que los costos de entrega del poliéster serán significativamente más bajos que los precios del algodón, un cambio impulsado por el aumento de los gastos de cumplimiento vinculados a las regulaciones estadounidenses sobre trabajo forzado en el algodón. En un movimiento estratégico, Bangladesh eliminó el impuesto sobre la renta anticipado sobre la materia prima de poliéster, fijándolo en cero, al tiempo que impuso un impuesto al algodón. Esta decisión está acelerando el cambio hacia las fibras artificiales. El poliéster de microfilamento, ahora disponible en menos de 50 denarios, está logrando una textura similar a la seda a tan solo una fracción del precio, lo que lleva a un aumento en su adopción en ropa formal de gama media. A pesar de una anticipada sobrecapacidad en 2025, los gigantes de la industria lograron mantener márgenes de beneficio de dos dígitos, gracias a su estrategia de reserva anticipada de ácido tereftálico purificado económico. El panorama competitivo favorece cada vez más las cadenas de valor completamente integradas, que están mejor posicionadas para navegar las fluctuaciones en los precios de las materias primas.

Expansiones de Capacidad y Localización de la Cadena de Suministro en APAC

En 2025, la política «anti-innovación» de Pekín redujo las nuevas líneas, una caída respecto a los niveles anteriores de 2023. En 2025, India produjo menos de lo que demandaba, pero el ambicioso programa de Reliance está destinado a cerrar esta brecha para 2027. En 2024, Vietnam extrajo una cantidad significativa, con una porción notable siendo reexportada a China. Mientras tanto, STK Vietnam ha puesto su mira en aumentar la participación del hilo reciclado para 2027. La fuerte dependencia de Bangladesh de las importaciones subraya una oportunidad significativa para plantas de reciclaje integrado de escala media. Estas plantas podrían eludir posibles represalias chinas y evitar el escrutinio de los aranceles occidentales.

Adopción de Hilo Filamento de Poliéster Reciclado para Alcanzar Objetivos de Sostenibilidad

En 2023, la capacidad de reciclaje global alcanzó niveles significativos, con una aplastante mayoría proveniente de circuitos de botella a fibra, dejando muy atrás las iniciativas de textil a textil. Filatex India está preparada para cerrar esta brecha con su unidad de residuos textiles, prevista para su lanzamiento en septiembre de 2026. Mientras tanto, la adquisición estratégica de Dhunseri por parte de Indorama no solo subraya la consolidación de la industria, sino que también refuerza sus ambiciones, apuntando a un objetivo sustancial para 2025. En respuesta a la directiva de la UE que exige el 50% de poliéster reciclado en prendas para 2030, las marcas se apresuran a asegurar volúmenes certificados por el Estándar de Reciclaje Global, lo que genera una prima notable sobre los suministros vírgenes tradicionales. A pesar de la promesa del reciclaje químico, su capacidad sigue siendo limitada, obstaculizada por costos más altos en comparación con las rutas mecánicas.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del ácido tereftálico purificado y el monoetilenglicol | -0.7% | Global, aguda en productores no integrados | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas ambientales y de emisiones de compuestos orgánicos volátiles | -0.5% | Europa, China, con expansión hacia India | Mediano plazo (2-4 años) |

| Riesgo de sustitución por fibras de base biológica (ácido poliláctico, polihidroxialcanoatos) | -0.2% | Segmentos de nicho en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Ácido Tereftálico Purificado y el Monoetilenglicol

A finales de 2025, un repunte en los precios al contado del ácido tereftálico purificado elevó los diferenciales en Estados Unidos, superando a los de China. Esta disparidad abrió la puerta a oportunidades de arbitraje para los grandes actores integrados. Sin embargo, los hiladores comerciales sintieron la presión, con márgenes que se estrecharon. Mientras tanto, a medida que los precios europeos subían, las cotizaciones asiáticas bajaban, poniendo de relieve la mayor incertidumbre derivada de las divergentes oscilaciones del monoetilenglicol. En Bangladesh, un incentivo en efectivo sobre las exportaciones de escamas de tereftalato de polietileno está agotando la materia prima nacional. Esto ha llevado a un aumento en las importaciones de chips, que ahora cotizan con prima. Dada esta dinámica, es probable que el crecimiento de la capacidad se concentre en torno a refinadores integrados hábiles para navegar los ciclos de materias primas, lo que señala una aceleración en la consolidación.

Endurecimiento de las Normas Ambientales y de Emisiones de Compuestos Orgánicos Volátiles

Como parte de su Directiva de Emisiones Industriales revisada, la UE está imponiendo límites más estrictos a los compuestos orgánicos volátiles, los óxidos de nitrógeno y las partículas en el acabado textil, con plazos que se extienden hasta 2028. La norma actualizada GB 4287-2012 de China ahora requiere monitoreo continuo y oxidación catalítica[2]Ministerio de Ecología y Medio Ambiente de China, "Revisión de las Normas de Compuestos Orgánicos Volátiles GB 4287-2012," mee.gov.cn . En Europa, las líneas de Oxxynova, Artlant, INEOS e Indorama en Róterdam fueron cerradas ya que los gastos de modernización superaron el valor de sus activos residuales. Si bien las nuevas plantas en Asia están integrando el control de compuestos orgánicos volátiles desde su concepción, las instalaciones más antiguas en Occidente están migrando hacia líneas de reciclaje, beneficiándose de cargas regulatorias más ligeras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Multifilamento Consolida su Dominio en Todas las Aplicaciones

El multifilamento representó el 97,21% del volumen de 2025 y crecerá a una CAGR del 5,39% hasta 2031, respaldado por compradores de confección, artículos para el hogar e industriales que valoran su caída, resistencia y capacidad de teñido. El multifilamento ha consolidado su papel central en el mercado de hilo filamento de poliéster. Si bien el monofilamento desempeña un papel crucial en líneas de pesca, filtración y suturas, su limitada participación de mercado restringe su potencial de crecimiento. El multifilamento teñido en solución, que conserva cantidades significativas de agua y energía en comparación con el teñido en pieza tradicional, está viendo una mayor adopción en tapicería e interiores de automóviles. El multifilamento también se utiliza para producir alfombras de automóviles más ligeras que se alinean con los requisitos de carga de fibra de la industria. La tendencia de las prendas con mapeo corporal en el tejido sin costuras en 3D se basa en la elasticidad del multifilamento, impulsando la demanda de variantes recicladas premium certificadas en Portugal e Italia.

La expansión del multifilamento es una respuesta a las demandas técnicas en evolución. El control mejorado del rizado en el poliéster está produciendo una mejor resistencia al apelmazamiento, convirtiéndolo en una opción preferida para ropa de cama y cortinas. El multifilamento reciclado ha asegurado ahora una participación notable en el mercado del denim. La mayor demanda de mobiliario para oficinas en el hogar posterior a 2024 está impulsando el mercado de multifilamento de denario medio en tapicería de asientos. Al mismo tiempo, las variantes de denario fino están experimentando un aumento en la demanda para athleisure y batas médicas. En el ámbito médico, los recubrimientos de nanoargentado introducidos durante el proceso de hilado están impartiendo propiedades antimicrobianas, eliminando la necesidad de un baño de acabado separado. Esta innovación no solo aborda los estándares de infecciones adquiridas en hospitales, sino que también fortalece la presencia del poliéster en los textiles médicos.

Por Tipo de Producto: El DTY Amplía su Ventaja en Versatilidad de Texturización

El hilo texturizado estirado controló el 68,72% del volumen de 2025 y crecerá a una CAGR del 5,87%, subrayando su preeminencia en el mercado de hilo filamento de poliéster. Si bien el POY sirve como materia prima principal, el FDY ha encontrado su nicho, predominantemente en camisería tejida e hilos de costura industriales. El DTY, con sus características de baja contracción y alto volumen, encuentra favor en aplicaciones que van desde tejidos de punto de jersey sencillo y tejidos espaciadores hasta ropa de cama de tacto suave. Las entidades integradas como Tongkun están canalizando inversiones en texturización cautiva, apuntando a márgenes de EBITDA lucrativos, en marcado contraste con los rendimientos gestionados por los texturizadores comerciales. Además, la texturización por chorro de aire mejora el volumen sin comprometer la tenacidad, ampliando la comerciabilidad del DTY, especialmente en fundas de asientos de automóviles de tejido de urdimbre.

Las tendencias de precios refuerzan aún más la posición de mercado del DTY. La oferta de DTY reciclado sigue siendo limitada, ya que las marcas exigen cada vez más insumos certificados, lo que resulta en una prima notable. El FDY sigue siendo un elemento básico en la camisería tejida, apreciado por su baja elongación y estabilidad dimensional. Mientras tanto, el hilo industrial de alta tenacidad está experimentando un aumento constante en la demanda para aplicaciones como cuerdas de neumáticos y cintas transportadoras, impulsado por un mayor énfasis regulatorio en la seguridad vehicular.

Por Denario: Los Hilos de Denario Fino Marcan el Ritmo

Los hilos de denario fino representaron el 49,29% del volumen de 2025 y se expandirán a una CAGR del 5,73%. Este crecimiento se alinea con el cambio de la industria de la moda hacia tejidos más ligeros y transpirables y la demanda del sector de textiles técnicos de medios de filtración de alta superficie. A medida que aumenta su participación, estos hilos de denario fino están preparados para desempeñar un papel central en la demanda futura de hilos filamento de poliéster. Mientras tanto, los hilos de denario medio, que van de 150 a 300 denarios, siguen siendo preferidos en tapicería y uniformes, priorizando la durabilidad sobre la caída. Los hilos de denario grueso, que superan los 300 denarios, se mantienen firmes en aplicaciones como cintas de sujeción, geotextiles y mobiliario de exterior.

El respaldo político impulsa el auge de los hilos de denario fino. La Misión Nacional de Textiles Técnicos de India está canalizando fondos hacia la investigación y el desarrollo de denario fino, apuntando a aplicaciones en desechables médicos y geotextiles. En el sector automotriz, los fabricantes de fundas de asientos están optando por hilos de menos de 100 denarios, logrando un tacto más suave mientras mantienen la resistencia a la abrasión. Esta elección refuerza la participación significativa del poliéster en el contenido textil de los vehículos. Por otro lado, los hilos de denario medio están cosechando los beneficios de la tecnología de teñido en solución, un proceso que reduce el consumo de agua en productos como cortinas y asientos de oficina. Si bien los hilos de denario grueso enfrentan la competencia del polipropileno en el ámbito de los geotextiles, se abren un nicho en los respaldos de césped artificial premium, aprovechando la resistencia UV inherente del poliéster.

Por Aplicación: Los Textiles Industriales Superan el Crecimiento de la Confección

Textil y confección reclamó el 62,75% del volumen de 2025; sin embargo, los textiles industriales y técnicos avanzarán a una CAGR del 7,88%, subrayando un giro estructural en el mercado de hilo filamento de poliéster. El impulso de la infraestructura eleva los geotextiles de poliéster que resisten los rayos UV y soportan altas cargas de tracción, mientras que el crecimiento de los textiles médicos proviene de batas y mascarillas esterilizables. Los fabricantes de automóviles especifican el tereftalato de polietileno para airbags, alfombras y fundas de asientos, alineándose con las normas de reciclaje de vehículos al final de su vida útil.

Los artículos para el hogar disfrutan de un crecimiento constante, gracias a la eficiencia del poliéster teñido en solución para reducir el consumo de agua y energía. La tendencia del athleisure impulsa la demanda de confección, con tejidos de punto mezclados con absorción de humedad que experimentan crecimiento. En aplicaciones industriales, el poliéster está sustituyendo a la lona de algodón en las cintas transportadoras debido a su superior estabilidad dimensional. Los agrotextiles están aprovechando las mallas de sombra de poliéster para aumentar la productividad de los cultivos. Además, los medios de filtración están adoptando telas sopladas en fusión de poliéster de denario fino, beneficiándose de su alta superficie y estabilidad térmica, lo que los hace ideales para sistemas de climatización y recolección de polvo industrial.

Análisis Geográfico

Asia-Pacífico comandó el 92,11% del volumen de 2025 y está encaminada a una CAGR del 5,47% hasta 2031. En 2025, China, adhiriéndose a las normas anti-redundancia, redujo las nuevas líneas. Sin embargo, los gigantes integrados Hengli, Tongkun y Rongsheng capitalizaron la caída de las materias primas, asegurando ácido tereftálico purificado asequible e impulsando el crecimiento de los ingresos. El ambicioso plan de India tiene como objetivo añadir una capacidad sustancial de ácido tereftálico purificado y poliéster para 2027, cerrando efectivamente su brecha de importaciones. Con una producción notable de hilo, Vietnam se posiciona como un centro para la elusión arancelaria. Mientras tanto, la expansión de capacidad de STK y su visión de un alto porcentaje de hilo reciclado subrayan un fuerte enfoque en la sostenibilidad. En contraste, la fuerte dependencia de Bangladesh de las importaciones la deja vulnerable a las fluctuaciones de las materias primas.

América del Norte, que posee una pequeña porción de la participación global, está cosechando beneficios del acercamiento productivo a México y los mandatos de contenido reciclado. La línea Repreve de UNIFI refuerza la capacidad de hilo reciclado de la región. Sin embargo, la producción limitada de ácido tereftálico purificado y monoetilenglicol mantiene los precios norteamericanos elevados en comparación con los estándares asiáticos. Además, la Ley de Prevención del Trabajo Forzado Uigur está orientando a las marcas de gama media hacia el poliéster, amplificando la demanda local.

La participación de mercado de Europa está disminuyendo a medida que la modernización de las plantas para cumplir con los estrictos límites de emisiones resulta financieramente inviable. Al mismo tiempo, los cierres de plantas en Europa están liberando capacidad para Asia y Oriente Medio. La directiva de la UE para un porcentaje significativo de poliéster reciclado para 2030 está reformando las estrategias de contratación. Los compradores ahora están asegurando previamente volúmenes certificados, a menudo con una prima. Cabe destacar que los centros de tejido sin costuras de Italia y el sector de textiles automotrices de Alemania continúan prosperando en nichos de alto margen.

América del Sur está experimentando un crecimiento constante, impulsado principalmente por la sustancial base de consumidores de Brasil. Sin embargo, las fluctuaciones cambiarias están moderando la inversión extranjera directa. Oriente Medio y África avanzan a un ritmo notable, respaldados por las instalaciones de ácido tereftálico purificado y tereftalato de polietileno de Saudi Aramco, que están estableciendo una plataforma de exportación competitiva. Sin embargo, la limitada fabricación de confección aguas abajo en la región restringe su potencial de captura de valor.

Panorama Competitivo

El mercado de hilo filamento de poliéster está moderadamente consolidado. La adopción tecnológica amplía la brecha. Los grandes actores integrados aprovechan el análisis predictivo para reducir la energía, mientras que los molinos más pequeños luchan por financiar la automatización. La racionalización de la capacidad en Europa y Taiwán ajusta la oferta, y las políticas anti-involución en China eliminan las plantas sub-económicas. Las auditorías de marcas exigen cada vez más la certificación ISO 14001 y el Estándar de Reciclaje Global; los molinos no conformes pierden contratos de compra, intensificando la presión de consolidación. Las empresas emergentes de reciclaje químico apuntan a la despolimerización, pero permanecen a escala reducida debido a las brechas de costos, dejando al reciclaje mecánico como dominante a corto plazo.

Líderes de la Industria de Hilo Filamento de Poliéster

Xin Feng Ming Group

Hengli Group Co., Ltd.

Tongkun Holding Group Co., Ltd.

Zhejiang Hengyi Group Co., Ltd.

Jiangsu Eastern Shenghong Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SASA Polyester inició operaciones comerciales en la mayor unidad de ácido tereftálico purificado de Türkiye en Adana, integrando la materia prima para hilo filamento, fibra y corrientes de polímero.

- Enero de 2025: Filatex India aprobó una expansión de 155 crores de rupias indias para añadir 19.800 toneladas métricas por año de POY, 14.400 toneladas métricas por año de FDY y 14.400 toneladas métricas por año de DTY en Dahej, con puesta en marcha prevista para junio de 2026.

Alcance del Informe Global del Mercado de Hilo Filamento de Poliéster

El Hilo Filamento de Poliéster es una fibra sintética continua de alta resistencia utilizada ampliamente en textiles, artículos para el hogar y aplicaciones industriales debido a su durabilidad y versatilidad. Se categoriza por su estructura (mono/multifilamento), método de producción y densidad lineal (denario).

El mercado está segmentado por forma, tipo de producto, denario, aplicación y geografía. Por forma, el mercado está segmentado en monofilamento y multifilamento. Por tipo de producto, el mercado está segmentado en hilo pre-orientado (POY), hilo completamente estirado (FDY), hilo texturizado estirado (DTY) y otros tipos de producto. Por denario, el mercado está segmentado en fino, medio y grueso. Por aplicación, el mercado está segmentado en textil y confección, artículos para el hogar, automotriz y transporte, textiles industriales y técnicos, y otros (agricultura, deportes, etc.). El informe también cubre el tamaño del mercado y los pronósticos en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Monofilamento |

| Multifilamento |

| Hilo Pre-Orientado (POY) |

| Hilo Completamente Estirado (FDY) |

| Hilo Texturizado Estirado (DTY) |

| Otros Tipos de Producto |

| Fino |

| Medio |

| Grueso |

| Textil y Confección |

| Artículos para el Hogar |

| Automotriz y Transporte |

| Textiles Industriales y Técnicos |

| Otros (Agricultura, Deportes, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Forma | Monofilamento | |

| Multifilamento | ||

| Tipo de Producto | Hilo Pre-Orientado (POY) | |

| Hilo Completamente Estirado (FDY) | ||

| Hilo Texturizado Estirado (DTY) | ||

| Otros Tipos de Producto | ||

| Denario | Fino | |

| Medio | ||

| Grueso | ||

| Aplicación | Textil y Confección | |

| Artículos para el Hogar | ||

| Automotriz y Transporte | ||

| Textiles Industriales y Técnicos | ||

| Otros (Agricultura, Deportes, etc.) | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda global de hilo filamento de poliéster hasta 2031?

El volumen aumentará de 69,40 millones de toneladas en 2026 a 89,94 millones de toneladas en 2031, reflejando una CAGR del 5,32% impulsada por la adopción en confección, artículos para el hogar y textiles técnicos.

¿Qué tipo de producto lidera el consumo?

El hilo texturizado estirado captura el 68,72% del volumen de 2025 y mantiene el liderazgo gracias a su volumen, elasticidad y versatilidad en prendas de punto y tejidos automotrices.

¿Por qué los grados reciclados están ganando participación?

Los mandatos de la UE y de las marcas para que las prendas contengan poliéster reciclado para 2030 impulsan a las marcas a reservar previamente hilo certificado, lo que permite que el filamento reciclado obtenga primas de precio.

¿Qué región domina la producción y el consumo?

Asia-Pacífico representa el 92,11% del volumen de 2025, anclada por grandes complejos integrados en China, India y Vietnam.

¿Qué amenaza a los hiladores no integrados?

La volatilidad de las materias primas en el ácido tereftálico purificado y el monoetilenglicol comprime los márgenes de los no integrados, mientras que las normas más estrictas de compuestos orgánicos volátiles y las auditorías de sostenibilidad de los compradores elevan los costos de cumplimiento que los molinos más pequeños luchan por absorber.

Última actualización de la página el: