Tamaño y Cuota del Mercado de Monofilamento de Nylon

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monofilamento de Nylon por Mordor Intelligence

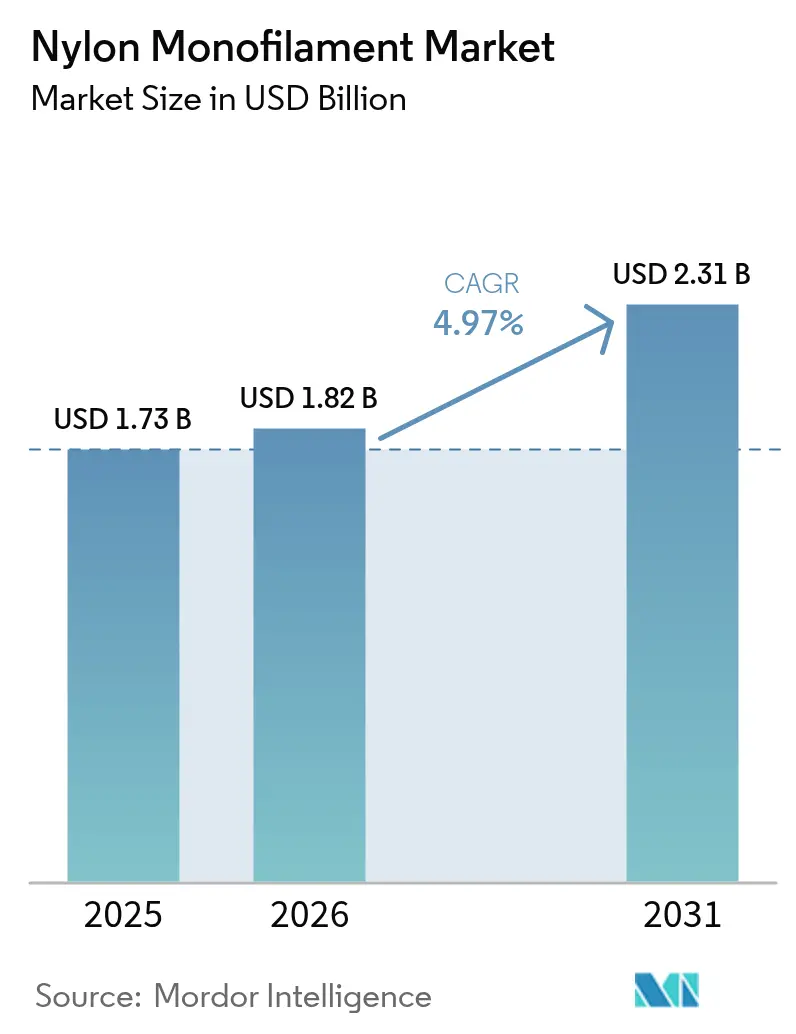

El tamaño del Mercado de Monofilamento de Nylon fue valorado en USD 1,73 mil millones en 2025 y se estima que crecerá desde USD 1,82 mil millones en 2026 hasta alcanzar USD 2,31 mil millones en 2031, a una CAGR del 4,97% durante el período de previsión (2026-2031). La resiliencia de la demanda está anclada en la alta resistencia a la tracción del material, su resistencia química y su procesabilidad, cualidades que otorgan al mercado de monofilamento de nylon un papel consolidado en las aplicaciones de pesca, médicas, automotrices y de consumo. Las inversiones continuas en cadenas de suministro verticalmente integradas amortiguan al sector frente a la volatilidad de las materias primas, mientras que el escrutinio regulatorio sobre los microplásticos reorienta la innovación hacia grados de base biológica y reciclados, en lugar de desplazar el volumen de manera directa. La dinámica competitiva sigue siendo moderadamente fragmentada; sin embargo, la reciente consolidación señala una tendencia hacia economías de escala en el abastecimiento de materias primas y el desarrollo de productos especializados. Los focos de crecimiento son más visibles en América del Norte, donde la reducción de peso en vehículos eléctricos (EV) y los dispositivos médicos avanzados recurren a grados de nylon aprobados por la FDA, y en Asia-Pacífico, donde las operaciones de pesca y textiles a gran escala mantienen un consumo base elevado.

Conclusiones Clave del Informe

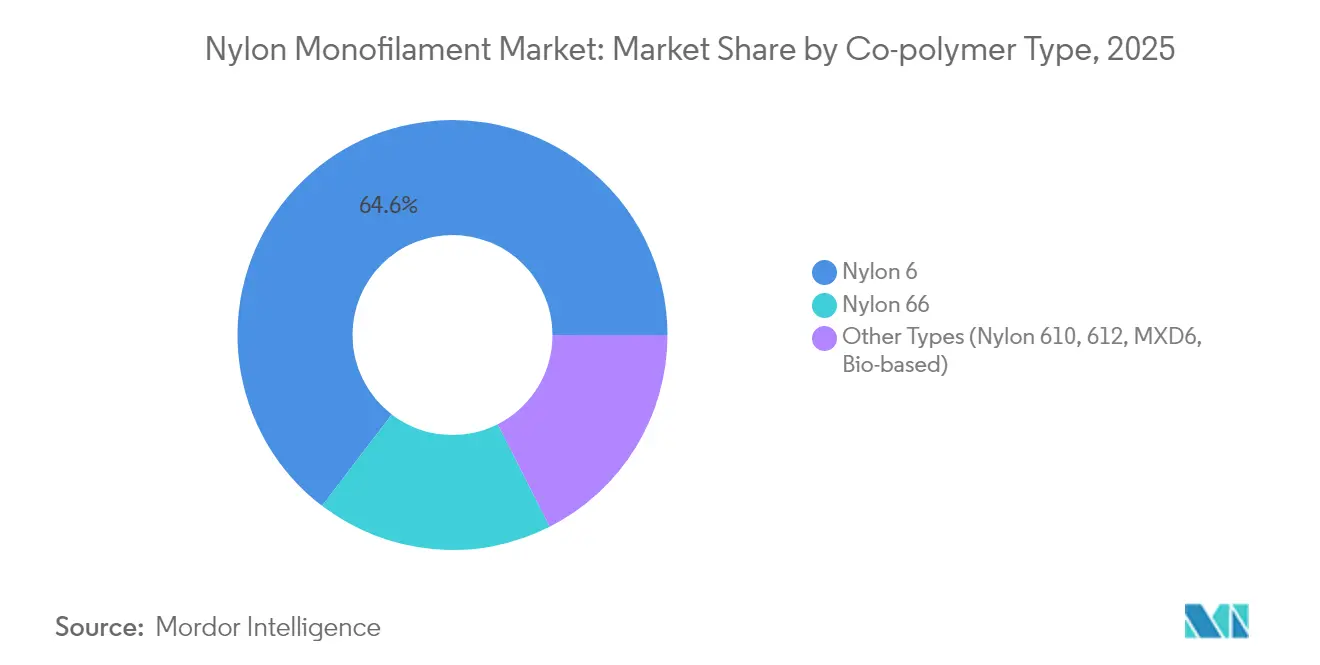

- Por tipo de copolímero, el Nylon 6 capturó el 64,62% de la cuota del mercado de monofilamento de nylon en 2025, mientras que el Nylon 66 se expande a una CAGR del 5,28% hasta 2031.

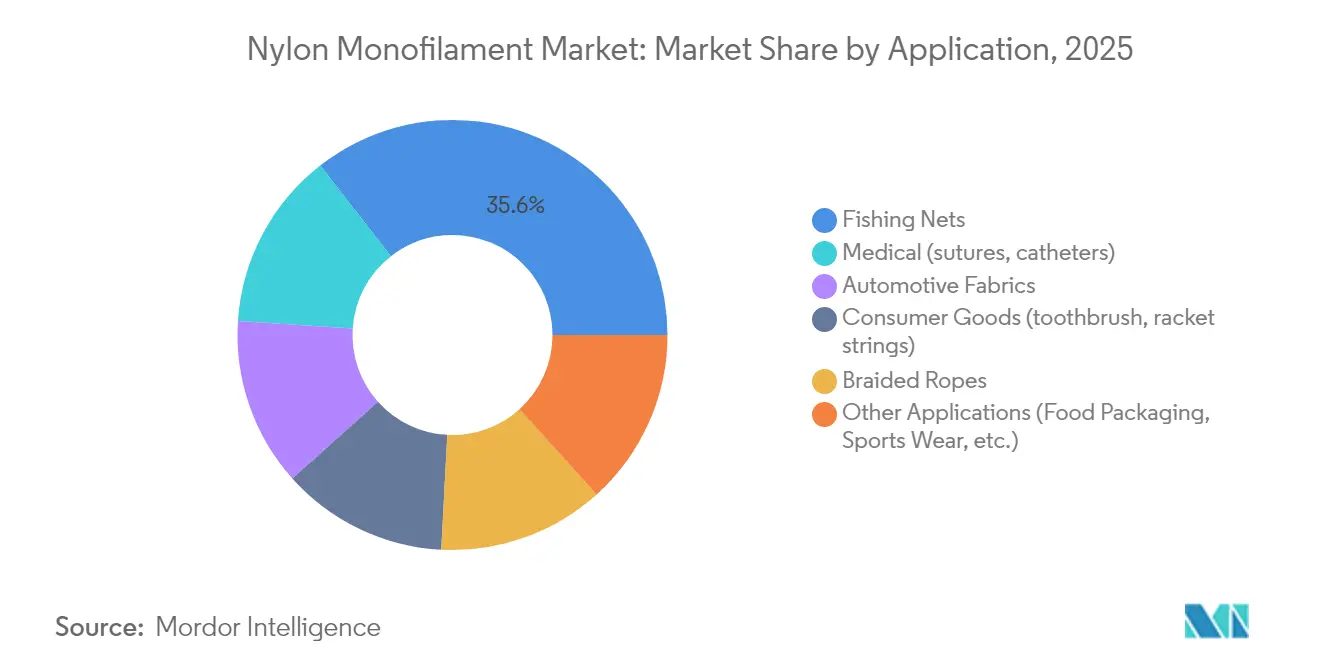

- Por aplicación, las redes de pesca representaron el 35,55% del tamaño del mercado de monofilamento de nylon en 2025, mientras que los usos médicos se proyectan para crecer a una CAGR del 6,42% entre 2026 y 2031.

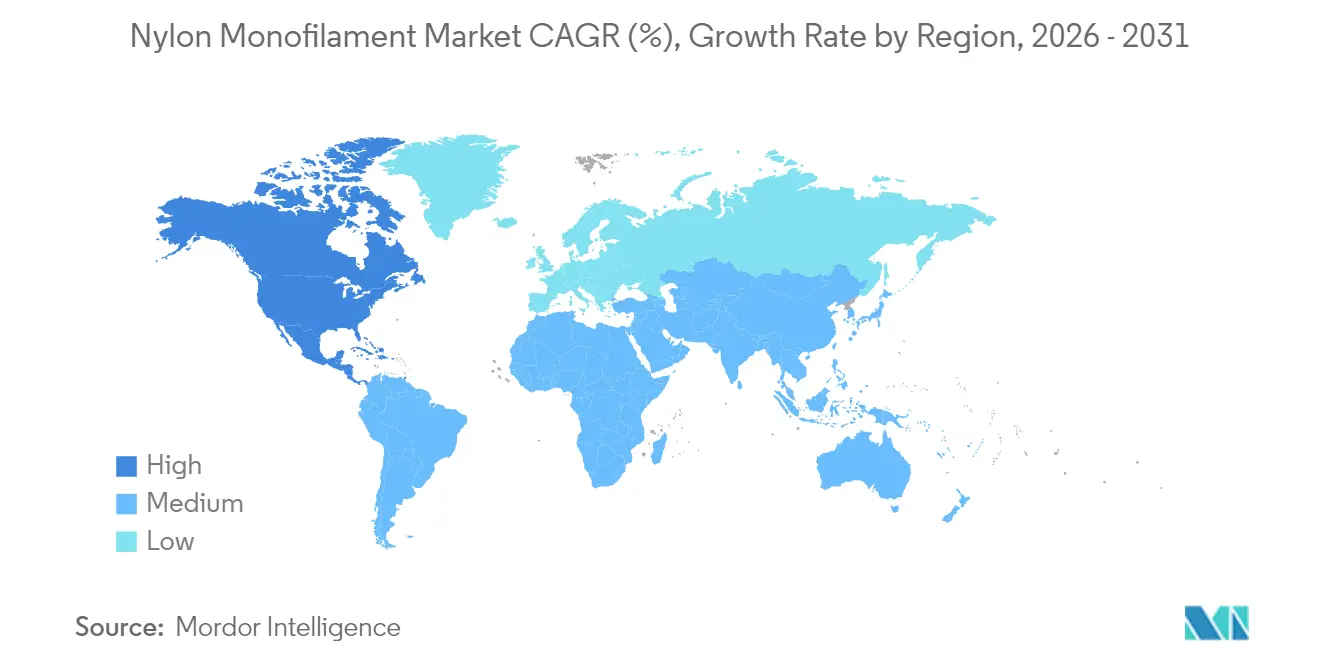

- Por geografía, Asia-Pacífico mantuvo una cuota de ingresos del 32,88% en 2025, aunque América del Norte registrará una CAGR del 5,55% durante el mismo período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monofilamento de Nylon

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda en redes de pesca y acuicultura | +1.8% | Global, con concentración central en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de componentes automotrices ligeros | +1.2% | América del Norte y Europa como mercados primarios, fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión en el sector sanitario y suturas quirúrgicas | +1.0% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Crecimiento en bienes de consumo (cerdas de cepillo de dientes) | +0.4% | Global, con mercados desarrollados liderando la adopción premium | Corto plazo (≤ 2 años) |

| Adopción de impresión 3D y fabricación aditiva | +0.3% | Centros de innovación en América del Norte y Europa, expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda en Redes de Pesca y Acuicultura

La expansión de la acuicultura mundial continúa sustentando el crecimiento del mercado de monofilamento de nylon, a medida que los operadores priorizan la durabilidad del equipo y la eficiencia de la captura. El nylon constituye el 76% de los polímeros utilizados en equipos de pesca, y las redes de monofilamento superan a las alternativas multifilamento al mantener la resistencia a la tracción bajo exposición prolongada al agua salada. Aunque Noruega está probando redes de enmalle biodegradables, los datos de campo muestran una caída del 40% en la eficiencia de captura y costos elevados, lo que limita el desplazamiento a corto plazo. Estudios de campo revelan además una pérdida de resistencia de solo el 3-6% cuando las redes se sumergen en baños de ácido peracético al 10% utilizados en la desinfección de piscifactorías, lo que refuerza la ventaja de durabilidad del nylon. La latencia regulatoria en los mercados del Sudeste Asiático y las ganancias económicas inmediatas derivadas de equipos más duraderos sostienen el crecimiento en volumen, incluso cuando Europa endurece las normas medioambientales. Los grados biodegradables emergentes que logran una degradación marina del 92% en un año siguen siendo un nicho comercial debido a sus propiedades mecánicas inferiores.

Aumento de Componentes Automotrices Ligeros

La electrificación de los vehículos acelera la sustitución del metal por plásticos de ingeniería, y los productos de monofilamento de nylon, como jaulas de cojinetes, bridas para cables y molduras funcionales, contribuyen a un ahorro de peso medible. TECHNYL 4EARTH, fabricado por Domo, proporciona hasta un 80% de reducción de CO₂ durante la producción sin sacrificar el módulo ni la resistencia al calor. Celanese ha introducido resinas de PA66 reforzadas con fibra de vidrio que permiten la sustitución directa del metal, ofreciendo el rendimiento a la fatiga que requieren las plataformas de vehículos eléctricos[1]Celanese Corporation, "Resinas de PA66 Reforzadas con Fibra de Vidrio para Componentes de Vehículos Eléctricos," celanese.com. Los fabricantes de equipos originales (OEM) globales prefieren el nylon porque su cadena de suministro está consolidada y los mecanismos de fijación de precios son bien comprendidos, lo que reduce el riesgo de cambio en comparación con las opciones de base biológica más recientes. Los elevados costos de cualificación, las tolerancias dimensionales estrictas y los requisitos de certificación regulatoria mantienen altas las barreras de entrada y respaldan una contribución estable de 1,2 puntos a la CAGR del mercado de monofilamento de nylon.

Expansión en el Sector Sanitario y Suturas Quirúrgicas

La biocompatibilidad del monofilamento de nylon, su baja reactividad tisular y su predecible y lenta degradación hidrolítica de la resistencia (15-20% anual) lo hacen indispensable para suturas microquirúrgicas y componentes de catéteres. Las autorizaciones de la FDA para múltiples grados de nylon simplifican las auditorías de proveedores y aceleran las aprobaciones de dispositivos[2]Comisión Europea, "Propuesta sobre las Emisiones de Pellets de Microplásticos," europa.eu. El avance hacia los dispositivos médicos de un solo uso tras la pandemia de COVID-19 sostiene la demanda, ya que los hospitales enfatizan el control de infecciones. Los ciclos de esterilización con óxido de etileno y haz de electrones mantienen intactas las propiedades de tracción, lo que favorece una adopción más amplia en kits de cirugía mínimamente invasiva y robótica. Si bien los hilos de ácido poliglicólico y polidioxanona son biodegradables, los cirujanos aún especifican el nylon cuando se requiere clínicamente una resistencia de retención no absorbible.

Crecimiento en Bienes de Consumo y Adopción de Impresión 3D

Las marcas de cuidado personal especifican cerdas de nylon premium para cepillos de dientes y brochas cosméticas, enfatizando tanto la estética como la durabilidad. La línea Tynex RS de Celanese incorpora materias primas de base biológica para satisfacer las preferencias de sostenibilidad sin comprometer la rigidez. En la fabricación aditiva, la demanda de filamentos de nylon especiales crece en paralelo a una previsión de ingresos para la impresión 3D en 2030 de USD 78 mil millones, y la adquisición de taulman3D por parte de Braskem refuerza el suministro de materiales en América del Norte. Los fabricantes de equipos deportivos continúan utilizando cuerdas de nylon para raquetas de tenis de gama media gracias a la elasticidad y resistencia a la abrasión del material. El escrutinio de los consumidores sobre el desprendimiento de microplásticos impulsa a marcas como UNIFI a comercializar variantes de nylon reciclado o degradable, manteniendo al mismo tiempo el rendimiento requerido a la fatiga por flexión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones gubernamentales sobre las líneas de pesca de nylon | -0.6% | Europa y América del Norte lideran, con expansión global | Mediano plazo (2-4 años) |

| Regulaciones sobre el desprendimiento de microplásticos | -0.5% | Europa como mercado primario, seguido por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas (caprolactama) | -0.8% | Global, con concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Gubernamentales y Regulaciones sobre Microplásticos

La UE tiene como objetivo reducir las emisiones de pellets plásticos en un 74%, obligando a los procesadores que manejan más de 5 toneladas anuales a certificar protocolos de prevención de pérdidas, medidas que podrían añadir costos de cumplimiento a cada kilogramo de monofilamento de nylon destinado a la UE. La prohibición de Senegal en 1998 sobre las redes de enmalle de monofilamento de nylon, aunque débilmente aplicada, ilustra cómo la incertidumbre legal puede perturbar los planes de inversión de los proveedores de equipos de pesca. En los Estados Unidos, la Administración de Servicios Generales exige ahora embalajes libres de plásticos de un solo uso en los contratos federales, lo que presagia futuras barreras de adquisición. Las evaluaciones de laboratorio de mariscos comestibles detectaron fibras de nylon, lo que refuerza la base científica para controles más estrictos en los bienes de consumo. Las respuestas de la industria incluyen una I+D acelerada en poliamidas compostables o escindibles enzimáticamente, aunque las brechas de costo y rendimiento dificultan la sustitución inmediata a gran escala, lo que resulta en un lastre neto de 1,1 puntos en la CAGR del mercado de monofilamento de nylon.

Volatilidad en los Precios de las Materias Primas (Caprolactama)

La caprolactama al contado subió a USD 1.850 por tonelada en 2024, a medida que se ajustó la disponibilidad de benceno como materia prima, ampliando el diferencial caprolactama–benceno a USD 950 por tonelada y comprimiendo los márgenes del monofilamento. La PA66 está doblemente expuesta porque las interrupciones de adiponitrilo elevaron las ofertas al contado a USD 5,00 por kg. El precio promedio de la PA66 en China en el cuarto trimestre de 2024 cayó a USD 2.587 por tonelada debido al debilitamiento del sector automotriz, aunque los precios en América del Norte se mantuvieron firmes gracias a la disciplina de inventarios que limitó la caída. Para los operadores integrados como BASF, las fluctuaciones de las materias primas pueden compensarse parcialmente mediante posiciones de benceno aguas arriba; los convertidores de tamaño mediano que dependen de compras al contado enfrentan una compresión de márgenes y pueden trasladar los costos aguas abajo, aumentando el riesgo de elasticidad de precios. Por lo tanto, se atribuye una reducción de 0,8 puntos en la CAGR del mercado de monofilamento de nylon a la volatilidad de las materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Copolímero: El Predominio del Nylon 6 Enfrenta el Desafío de las Especialidades

El Nylon 6 mantuvo el 64,62% de la cuota del mercado de monofilamento de nylon en 2025 gracias a una base de producción de caprolactama global consolidada que mantiene bajos los costos de conversión. Instalaciones como la planta de GSFC de 70.000-80.000 toneladas en India ilustran las economías de escala, y aproximadamente 17.000 toneladas abastecen operaciones cautivas de monofilamento. Se proyecta que el tamaño del mercado de monofilamento de nylon para el Nylon 6 alcanzará USD 1,39 mil millones en 2031, a medida que las aplicaciones convencionales, desde redes de pesca hasta cerdas de consumo, sostienen la demanda base. En contraste, el Nylon 66 sigue una trayectoria de CAGR más pronunciada del 5,28%, impulsada por la superior estabilidad al envejecimiento térmico y dimensional requerida para componentes de vehículos eléctricos y correas industriales. La expansión de INVISTA de USD 1,75 mil millones en Shanghái, que duplica la producción de PA66 a 400.000 toneladas, señala confianza en los mercados de alta temperatura.

Los grados de cadena larga y especiales—Nylon 610, 612, MXD6—alcanzan precios premium donde importan la absorción de agua, la barrera de combustible o el rendimiento de claridad óptica. El Nylon-MXD6 retiene el 60% de la resistencia inicial tras la exposición a vapor saturado, lo que lo hace atractivo para monofilamentos resistentes a sustancias químicas. La producción de base biológica está escalando rápidamente: LG Chem y CJ CheilJedang apuntan a 1,4 millones de toneladas de nylon renovable para 2028, una adición anual del 29% a la capacidad global. El Stanyl® B-MB totalmente de base biológica de DSM ofrece una huella de carbono un 50% menor, satisfaciendo los objetivos climáticos de los OEM sin comprometer la resistencia mecánica. El impulso de las especialidades erosiona, por tanto, la cuota del Nylon 6 en el margen, pero amplía los grupos de valor premium generales en el mercado de monofilamento de nylon.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Crecimiento Médico Supera el Dominio Tradicional de la Pesca

Las redes de pesca representaron aún el 35,55% del tamaño del mercado de monofilamento de nylon en 2025, lo que refleja la dependencia duradera de equipos duraderos y resistentes a la sal en la captura comercial y la acuicultura. Las pruebas de campo muestran una pérdida de tracción insignificante tras ciclos de limpieza alcalina repetidos, lo que valida las ventajas en el costo total de propiedad. Sin embargo, la demanda médica crece más rápido; una CAGR del 6,42% hasta 2031 se traduce en un mercado de monofilamento de nylon de grado médico de USD 330,28 millones al final del período de previsión. Las suturas destacan especialmente: los hilos microquirúrgicos se apoyan en la superficie no capilar del nylon y la seguridad predecible del nudo, mientras que la esterilización con óxido de etileno mantiene la degradación de tracción por debajo del 2%.

Las telas automotrices y los cinturones de seguridad capturan el crecimiento derivado de la reducción de peso en los vehículos, con monofilamentos de PA66 reforzados que reducen el peso de los componentes hasta en un 30%. Los bienes de consumo, especialmente las cerdas de cepillos de dientes y las cuerdas para artículos deportivos, mantienen ganancias moderadas de un solo dígito porque el módulo y la vida a la fatiga por flexión del nylon sustentan beneficios de rendimiento tangibles. Las cuerdas trenzadas mantienen una demanda estable en el uso marino e industrial de elevación, donde la estabilidad UV y la resistencia al impacto superan a las soluciones de aramida más costosas. Las vías emergentes—películas en contacto con alimentos, filamentos para impresión 3D, actuadores para textiles inteligentes—son nichos pero de alto margen, respaldados por grados aprobados por la FDA y la proliferación de impresoras de filamento fundido de escritorio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 32,88% de la cuota del mercado de monofilamento de nylon en 2025, aprovechando los complejos petroquímicos integrados y la mano de obra rentable. Los productores chinos exportan hilo industrial a Tailandia, Indonesia e India a través de una red intra-asiática bien establecida. La hoja de ruta de India, que apunta a USD 350 mil millones en consumo interno de fibras artificiales y USD 300 mil millones en exportaciones para 2025, proporciona una salida creciente para el monofilamento en los textiles técnicos. La temprana inversión en el exterior de Japón—Toray construyó instalaciones en Tailandia e Indonesia en la década de 1960—continúa generando transferencias tecnológicas. Los desafíos regionales incluyen las regulaciones sobre microplásticos y los picos de materias primas vinculados al benceno, aunque las ventajas de escala consolidadas preservan el liderazgo de Asia-Pacífico en los volúmenes de grados base.

Se proyecta que América del Norte registre la CAGR más rápida del 5,55% durante 2026-2031, impulsada por los mandatos de fabricación de vehículos eléctricos y una cadena de suministro avanzada de dispositivos médicos. INVISTA está reconvirtiendo activos de hexametilendiamina en Ontario y planificando una nueva unidad de adiponitrilo para asegurar los precursores de PA66. BASF elevó los precios de los compuestos de PA66 en América del Norte en USD 0,15 por libra a mediados de 2024, lo que indica una saludable elasticidad de la demanda. La adquisición de filamentos en Estados Unidos por parte de Braskem apoya la adopción de la impresión 3D, añadiendo capacidad de nylon localizada para prototipos aeroespaciales, dentales y de consumo. Las vías de la FDA para las poliamidas de base biológica atraen aún más a los OEM para especificar grados sostenibles, reforzando el impulso del segmento premium.

Europa navega entre regulaciones más estrictas y vientos en contra en los costos de energía, pero lidera en iniciativas de economía circular. El acuerdo de la UE sobre microplásticos obliga a la certificación en el manejo de pellets, lo que aumenta los costos de cumplimiento pero proporciona una ventaja competitiva para los pioneros. La adquisición por parte de BASF de la participación de DOMO en Alsachimie y la puesta en marcha de una planta de hexametilendiamina de escala mundial en Francia confirman el compromiso a largo plazo con la química del nylon en Europa. América del Sur y el Oriente Medio y África se quedan atrás en volumen absoluto, aunque presentan oportunidades en campo virgen en acuicultura e infraestructura; sin embargo, el riesgo cambiario, la dependencia de las importaciones y los limitados activos de polimerización moderan el crecimiento a corto plazo.

Panorama regulatorio

La regulación que afecta al monofilamento de nylon está cada vez más marcada por los requisitos de seguridad química y circularidad para textiles, y la UE está estableciendo estándares que se trasladan a las cadenas de suministro globales. El Reglamento de la UE sobre Diseño Ecológico para Productos Sostenibles (ESPR) está en vigor desde el 18 de julio de 2024, y la Comisión está desarrollando requisitos específicos para productos textiles. Ese trabajo vincula a los convertidores de monofilamento de nylon y a los usuarios textiles posteriores con próximas obligaciones relacionadas con el diseño, la información y la circularidad.

En cuanto a las sustancias químicas, el Anexo XVII de REACH de la UE incluye restricciones relacionadas con textiles que pueden afectar al monofilamento utilizado en textiles técnicos y bienes de consumo. Estas incluyen un límite de emisión de formaldehído (0,080 mg/m3) aplicable a partir del 6 de agosto de 2026 y una restricción sobre el PFHxA y sustancias relacionadas aplicable a textiles y accesorios relacionados a partir del 10 de octubre de 2026. En cuanto a residuos y declaraciones, la Directiva Marco de Residuos revisada de la UE entró en vigor el 16 de octubre de 2025, con transposición nacional requerida antes del 17 de junio de 2027 y esquemas operativos de RAP textil antes del 16 de abril de 2028. La Directiva sobre el Empoderamiento de los Consumidores para la Transición Ecológica se aplica a partir del 27 de septiembre de 2026, endureciendo la justificación de las declaraciones ambientales y limitando el marketing de sostenibilidad vago en productos basados en nylon.

Análisis de la cadena de valor

La cadena de valor del monofilamento de nylon comienza con insumos petroquímicos e intermedios upstream, principalmente caprolactama para el Nylon 6 y ácido adípico más hexametilendiamina para el Nylon 66. Estos se polimerizan en chips/resinas de nylon, luego se convierten mediante extrusión y estiramiento en monofilamentos con diámetros específicos y características de rendimiento como resistencia a la tracción, resistencia a la abrasión y resistencia química. Le siguen operaciones secundarias como texturizado, coloración, recubrimiento o compuesto para satisfacer necesidades específicas de aplicación.

La actividad midstream se divide entre productores integrados de resina y convertidores especializados de monofilamento, mientras que la demanda downstream se concentra en textiles técnicos y aplicaciones especializadas como redes de pesca y acuicultura, medios de filtración, telas para máquinas de papel, cintas transportadoras y tejidos industriales, productos de cepillos/cerdas y componentes médicos para grados calificados. La distribución típicamente llega a usuarios finales de alta especificación mediante el suministro directo a OEM (médico, automotriz e industrial) y a través de distribuidores regionales y convertidores para grados comerciales. Los principales cuellos de botella incluyen la volatilidad del precio de las materias primas, los plazos de calificación y las restricciones logísticas. Organismos de la industria como CIRFS supervisan las cuestiones de política y comercio de la UE que afectan a las fibras sintéticas, reforzando el valor de la documentación de cumplimiento y la trazabilidad desde la resina hasta el monofilamento terminado y los productos downstream regulados.

Panorama Competitivo

El mercado de monofilamento de nylon presenta una consolidación moderada. BASF, Toray Industries y Celanese capitalizan la integración vertical desde el benceno y el adiponitrilo hasta los grados de monofilamento compuesto, amortiguando los shocks en los precios de las materias primas y permitiendo paquetes de servicio diferenciados. INVISTA se concentra en la PA66 de alta temperatura para componentes automotrices bajo el capó y de baterías de vehículos eléctricos. La reciente consolidación—la adquisición por parte de BASF de la participación de DOMO en Alsachimie—racionaliza la capacidad europea y mejora las sinergias en materias primas. La quiebra de Ascend Performance Materials subraya la exposición de las empresas no integradas durante los repuntes de materias primas.

Los ejes estratégicos se centran en la sostenibilidad: Celanese comercializa el Tynex RS parcialmente de base biológica, BASF escala el loopamid a partir de residuos textiles, y LG Chem persigue monómeros renovables. Los recicladores enzimáticos como Protein Evolution y Basecamp Research posicionan la tecnología Biopure para bucles de poliamida completamente circulares, desafiando la economía de la resina virgen. Las solicitudes de patentes en bionylon y despolimerización aumentaron un 18% interanual, lo que indica una carrera de innovación que podría resegmentar la industria del monofilamento de nylon en torno a las credenciales medioambientales.

La barrera de entrada sigue siendo alta: la polimerización requiere un desembolso de capital de USD 100-150 millones por cada 100 ktpa, y los ciclos de cualificación de los OEM automotrices o médicos globales se extienden hasta 24 meses. Los nuevos participantes, por lo tanto, se centran en filamentos de fabricación aditiva de nicho o líneas de sutura médica localizadas, a menudo asociándose con empresas establecidas para el suministro de polímeros. La regulación regional da forma cada vez más a las ventajas competitivas; las empresas capaces de certificar la prevención de pérdidas de pellets y la producción baja en carbono obtienen acceso preferencial a los canales de adquisición de la UE y América del Norte.

Líderes de la Industria del Monofilamento de Nylon

Superfil

Shakespeare Company, LLC

Perlon GmbH

Ruichang Monofilament

Toray Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento vinculado a la sostenibilidad está creando oportunidades de diferenciación para el monofilamento de nylon que puede respaldar contenido reciclado verificado, formulaciones de química controlada y documentación más sólida. La revisión de la Directiva Marco de Residuos de la UE, en vigor desde el 16 de octubre de 2025, y el camino hacia esquemas operativos de RAP textil para el 16 de abril de 2028 aumentan la relevancia comercial de los diseños de productos preparados para la recuperación y el abastecimiento de materia prima reciclada. En paralelo, la Directiva de la UE sobre el Empoderamiento de los Consumidores para la Transición Ecológica, aplicable a partir del 27 de septiembre de 2026, eleva el estándar para las declaraciones ambientales justificadas en aplicaciones de monofilamento orientadas al consumidor, como los productos de cepillos/cerdas, y para las cadenas de suministro de textiles técnicos que venden a la UE.

Donde el monofilamento de nylon compite en durabilidad y barreras de calificación en lugar de precios de commodities, las oportunidades impulsadas por el rendimiento son más visibles, incluidos los componentes de dispositivos médicos y los usos automotrices y de vehículos eléctricos de alta temperatura que favorecen el PA66 y los grados especializados. También hay margen de optimización en la extrusión de precisión y monofilamentos de denier más fino que reducen el uso de material por unidad manteniendo la resistencia mecánica, alineando los objetivos de costo y sostenibilidad. En el lado de la oferta, las acciones corporativas que mejoran el control y la continuidad de la producción, incluidas las ampliaciones de capacidad en la conversión de monofilamento y los cambios de propiedad que estabilizan a los productores especializados de filamentos, respaldan un entorno en el que los compradores pueden calificar grados de monofilamento de nylon de mayor especificación y trazables junto con la demanda estándar de pesca e industrial.

Desarrollos recientes del sector

- Junio de 2026: Perlon Group fue transferido a Wuxi Yinda Nylon Co. Ltd. con efecto a partir del 3 de junio de 2026, tras un proceso de reestructuración e inversión supervisado por un tribunal. El cambio de propiedad respalda la continuidad de las operaciones de filamento especializado de Perlon y puede alterar las opciones de abastecimiento para los clientes que dependen de una calidad consistente y acuerdos de suministro a largo plazo.

- Junio de 2025: Nova Capital Management completó la adquisición de Shakespeare Company LLC a Jadex Inc. el 12 de junio de 2025. La transacción reposicionó a Shakespeare bajo una nueva propiedad, permitiendo un enfoque más definido en su cartera de materiales de ingeniería y en las decisiones operativas que influyen en el suministro de monofilamento a la pesca y usos finales relacionados.

- Febrero de 2024: The Filament Company abrió una nueva planta en Goa, India, tras adquirir Shaun Filaments, ampliando la capacidad local de producción de monofilamento de nylon. La huella adicional fortalece la disponibilidad de suministro regional para los convertidores indios de textiles técnicos y artes de pesca, y reduce los plazos de entrega frente al filamento importado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado incluye los ingresos generados por el monofilamento de nylon vendido como una fibra de nylon extruida individual que se utiliza en usos finales como artes de pesca, cuerdas, telas industriales y automotrices, y usos seleccionados de consumo y médicos.

Exclusiones del alcance: Los elementos excluidos incluyen hilados multifilamento y ventas de telas tejidas que no se venden como monofilamento de nylon.

Descripción general de la segmentación

- Por Tipo de Copolímero

- Nylon 6

- Nylon 66

- Otros Tipos (Nylon 610, 612, MXD6, de Base Biológica)

- Por Aplicación

- Redes de Pesca

- Uso Médico (suturas, catéteres)

- Telas Automotrices

- Bienes de Consumo (cepillo de dientes, cuerdas de raqueta)

- Cuerdas Trenzadas

- Otras Aplicaciones (Envases Alimentarios, Ropa Deportiva, etc.)

- Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de dónde se fabrica, comercializa y consume el monofilamento de nylon, y luego alineando ese mapa con los principales grupos de demanda de uso final. Nos basamos en referencias estadísticas y técnicas públicas como los datos comerciales de UN Comtrade, los resúmenes de tarifas e importaciones de la Comisión de Comercio Internacional de EE. UU., las tablas industriales y comerciales de Eurostat, y los indicadores de pesca y acuicultura de la FAO que señalan la demanda de redes y líneas.

En cuanto al lado de la oferta y el producto, también utilizamos fuentes como notas de contexto de materiales de USGS, bibliotecas de patentes de la USPTO y otras para orientación sobre aplicaciones y resinas, y revistas revisadas por pares de polímeros y textiles para comprender los grados típicos, los requisitos de rendimiento y los patrones de sustitución. Los informes anuales de las empresas, las presentaciones a inversores y la prensa especializada de reputación se utilizaron para verificar las ampliaciones de capacidad, los comentarios sobre la utilización de plantas y las narrativas de demanda regional. También utilizamos suscripciones de pago para datos financieros e inteligencia de empresas y para verificaciones a nivel de envío de importaciones y exportaciones cuando ayudó a resolver vacíos. Las fuentes enumeradas aquí son ilustrativas, y utilizamos otras referencias públicas y de pago durante la recopilación y validación de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se cuenta como monofilamento de nylon en transacciones reales, y luego en confirmar cómo se mueven los volúmenes y los precios según el grado y la aplicación. Hablamos con una combinación de productores de resina y filamento, convertidores, distribuidores y grandes usuarios finales en las principales regiones consumidoras, de modo que las variables faltantes de la investigación documental pudieran completarse y luego verificarse de forma cruzada. Cuando los datos no coincidían, hicimos un seguimiento para reconciliar las diferencias en unidades (denier, diámetro y formatos de bobina), el momento de los contratos y las convenciones de precios regionales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 16% | APAC: 42% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 27% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 57% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una combinación de enfoques de arriba hacia abajo y de abajo hacia arriba, donde la vista de arriba hacia abajo reconstruye la demanda utilizando señales de actividad de uso final y contexto de comercio y producción, y luego los totales se prueban utilizando consolidaciones selectivas de proveedores y verificaciones de precio por volumen. En la práctica, primero anclamos la demanda utilizando indicadores como la actividad de pesca y acuicultura (uso de redes y líneas), las tendencias de producción textil industrial, la producción automotriz y la intensidad de uso de telas, y los flujos comerciales observados para categorías relacionadas con filamentos de nylon, que luego se convierten en una vista de valor utilizando precios típicos a nivel de aplicación.

Para mantener el modelo fundamentado, algunos insumos clave se trataron como palancas ajustables, incluida la combinación de consumo regional por uso final, la progresión del precio de venta promedio por grado (nylon 6 frente a nylon 66 y otros copolímeros), los rangos de diámetro y denier vinculados a las aplicaciones, y la proporción de demanda atendida mediante importaciones frente a producción local. Las previsiones se derivaron utilizando análisis de escenarios respaldado por un suavizado de series temporales cortas, donde los impulsores macro (producción industrial, fabricación de vehículos y actividad pesquera) se sometieron a pruebas de estrés frente a la orientación de las entrevistas sobre la utilización de la capacidad y los ciclos de precios. Cuando la visibilidad de los ingresos a nivel de empresa era limitada, los vacíos se manejaron mediante puntos de referencia regionales y verificaciones a nivel de convertidor, seguido de un paso de ajuste para que los totales se mantuvieran consistentes con la lógica del conjunto de demanda.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples pasadas que comparan los totales modelados con señales independientes como la dirección del comercio, las tendencias de precios de resina y filamento, y los cronogramas de cambio de capacidad reportados en divulgaciones públicas. Los valores atípicos se revisaron a nivel regional y de aplicación, y cuando las variaciones no podían explicarse por conversiones de unidades o el momento, volvimos a contactar a los expertos para confirmar los supuestos y corregir clasificaciones erróneas.

Antes de la aprobación final, el modelo y la narrativa pasan por una secuencia de revisión de analistas que verifica la integridad aritmética, la consistencia de los supuestos y si los rangos finales se alinean con el comportamiento observado del mercado. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como inicios y cierres de plantas, movimientos abruptos en los precios de las materias primas o cambios regulatorios que afectan a las fibras sintéticas. Justo antes de la entrega, se completa una última pasada de actualización para que los clientes reciban la vista más reciente disponible en ese momento.

El tamaño del mercado de monofilamento de nylon de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el monofilamento de nylon pueden parecer diferentes incluso cuando la etiqueta del tema suena idéntica, porque la forma de producto contabilizada, el mapeo de uso final y los pasos de conversión de precios no siempre están alineados. Las mayores variaciones tienden a aparecer cuando se incluyen categorías adyacentes, o cuando se utiliza una única curva de precios global sin verificar el momento de los contratos regionales.

Las telas técnicas tejidas y las redes terminadas quedan fuera del alcance de Mordor Intelligence para este mercado, lo que es una de las razones por las que algunos totales publicados resultan más altos cuando cuentan el valor de la tela downstream en lugar de los ingresos del monofilamento en la etapa de filamento.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,82 mil millones de USD (2026) | |

| Consultora global A | 1,50 mil millones de USD (2024) | Utiliza un año base anterior y una definición más amplia que parece mezclar el monofilamento con algunos productos textiles terminados de pesca e industriales, y la conversión de valor no está claramente vinculada a los precios de contratos regionales. |

| Portal de la industria B | 1,80 mil millones de USD (2025) | Se basa fuertemente en un único precio promedio global y no detalla cómo se ponderan los grados de nylon 6 frente a nylon 66 y otros copolímeros, lo que puede alterar los totales cuando la combinación de grados difiere según la región. |

La dispersión en la tabla proviene principalmente de lo que se cuenta como ingresos de filamento upstream frente al valor del producto downstream, seguido de cómo se convierten los precios entre regiones y grados. Al mantener el modelo trazable a las señales de demanda de uso final, la progresión de precios realista y las conversiones de unidades repetibles, podemos explicar el número paso a paso y ajustarlo de manera limpia cuando surgen nuevas capacidades o cambios comerciales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Monofilamento de Nylon?

Alcanzó USD 1,82 mil millones en 2026 y se prevé que llegue a USD 2,31 mil millones en 2031 con una CAGR del 4,97%.

¿Qué geografía crece más rápidamente en la demanda de monofilamento de nylon?

Se proyecta que América del Norte se expanda a una CAGR del 5,55% durante 2026-2031 a medida que escalan la reducción de peso en vehículos eléctricos y los dispositivos médicos.

¿Por qué el Nylon 6 tiene la mayor cuota entre los tipos de copolímeros?

La infraestructura consolidada de caprolactama y la producción rentable otorgan al Nylon 6 una cuota del 64,62% en usos de alto volumen como las redes de pesca.

¿Qué segmento de aplicación está llamado a superar al resto?

Los usos médicos, en particular las suturas quirúrgicas, avanzan a una CAGR del 6,42% gracias a la biocompatibilidad y tolerancia a la esterilización del nylon.

Última actualización de la página el: