Tamaño y Participación del Mercado de Telas No Tejidas de Polipropileno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.73% CAGR |

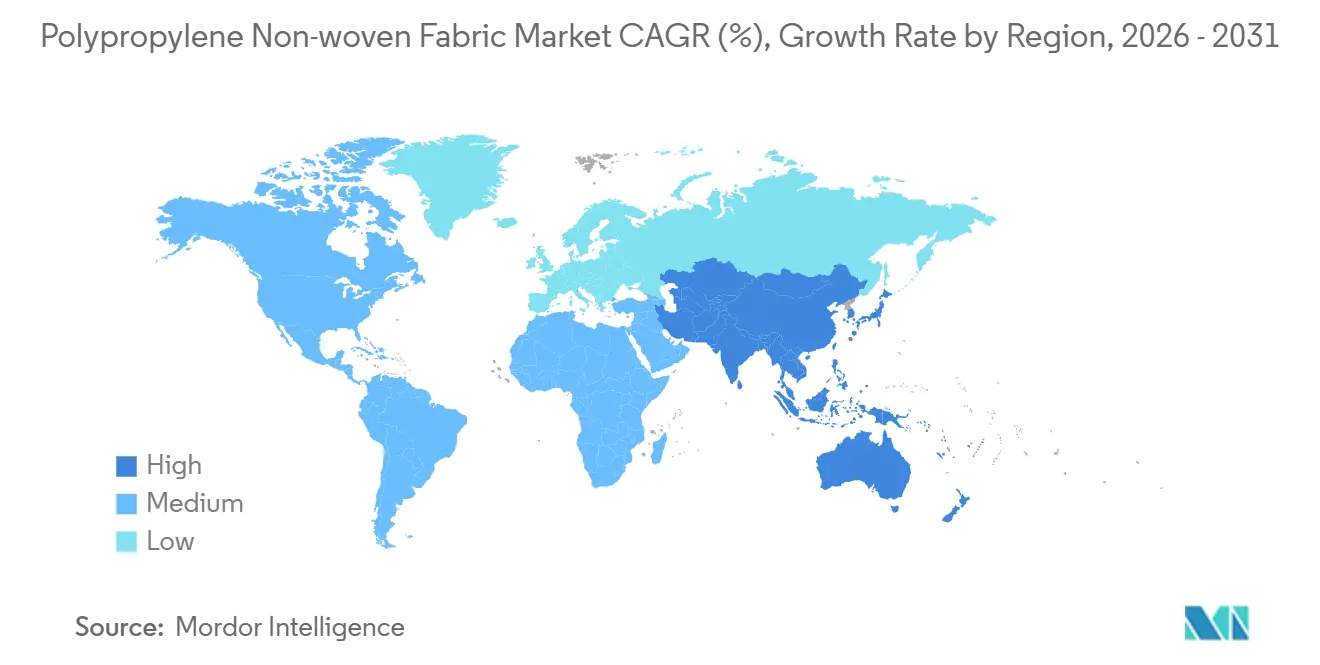

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

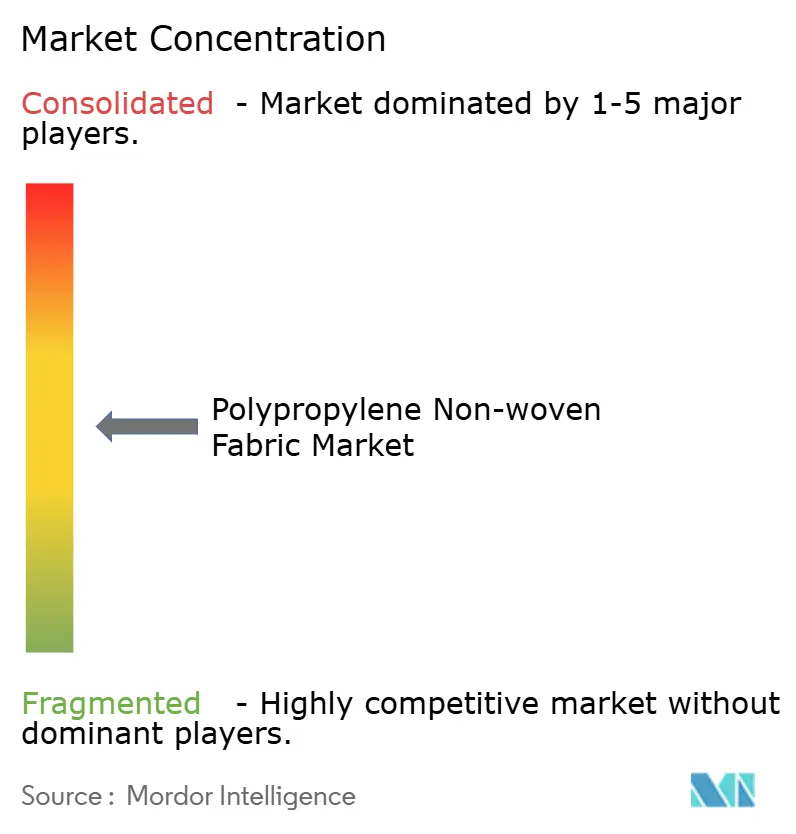

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Telas No Tejidas de Polipropileno por Mordor Intelligence

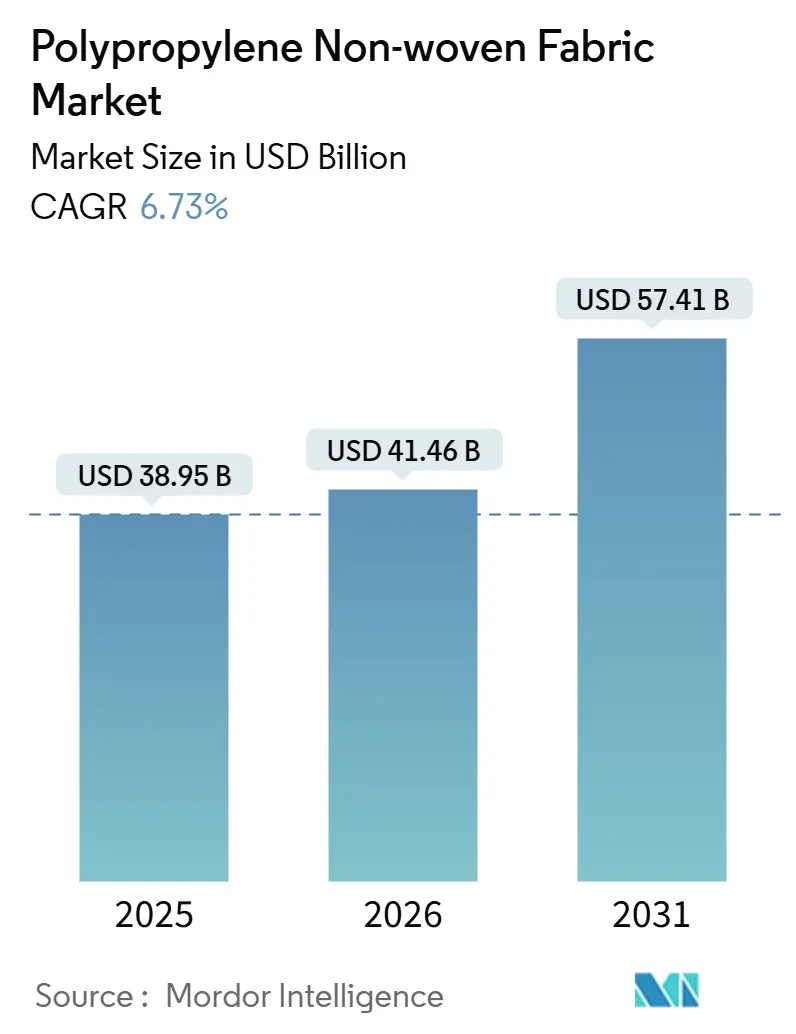

Se espera que el tamaño del Mercado de Telas No Tejidas de Polipropileno crezca de 38,95 mil millones USD en 2025 a 41,46 mil millones USD en 2026, y se prevé que alcance los 57,41 mil millones USD en 2031 a una CAGR del 6,73% durante el período 2026-2031. La demanda persistente de higiene, la creciente adopción institucional de sistemas médicos de un solo uso y los mandatos regulatorios que favorecen los envases reciclables de un solo material están reformulando los fundamentos de oferta y demanda a largo plazo. Los precios de las resinas en la cadena de suministro ascendente subieron un 25,74% interanual en marzo de 2026; sin embargo, el Mercado de Telas No Tejidas de Polipropileno continúa atrayendo inversiones porque los transformadores valoran la procesabilidad del material, su economía de peso reducido y su compatibilidad con las tecnologías de spunbond y meltblown. Las oleadas de capacidad regional, especialmente la expansión de 40,43 millones de toneladas programada en Asia-Pacífico para 2030, se espera que reorienten los flujos comerciales, reduzcan los diferenciales de costos de materias primas y respalden la producción localizada de equipos de protección y envases. Mientras tanto, el Mecanismo de Ajuste en Frontera por Carbono y el Reglamento de Envases y Residuos de Envases de Europa están recalibrando la competitividad de las importaciones, lo que lleva a los productores de la Unión Europea (UE) y de Oriente Medio a posicionar los grados de menor contenido de carbono como insumos premium para el Mercado de Telas No Tejidas de Polipropileno.

Conclusiones Clave del Informe

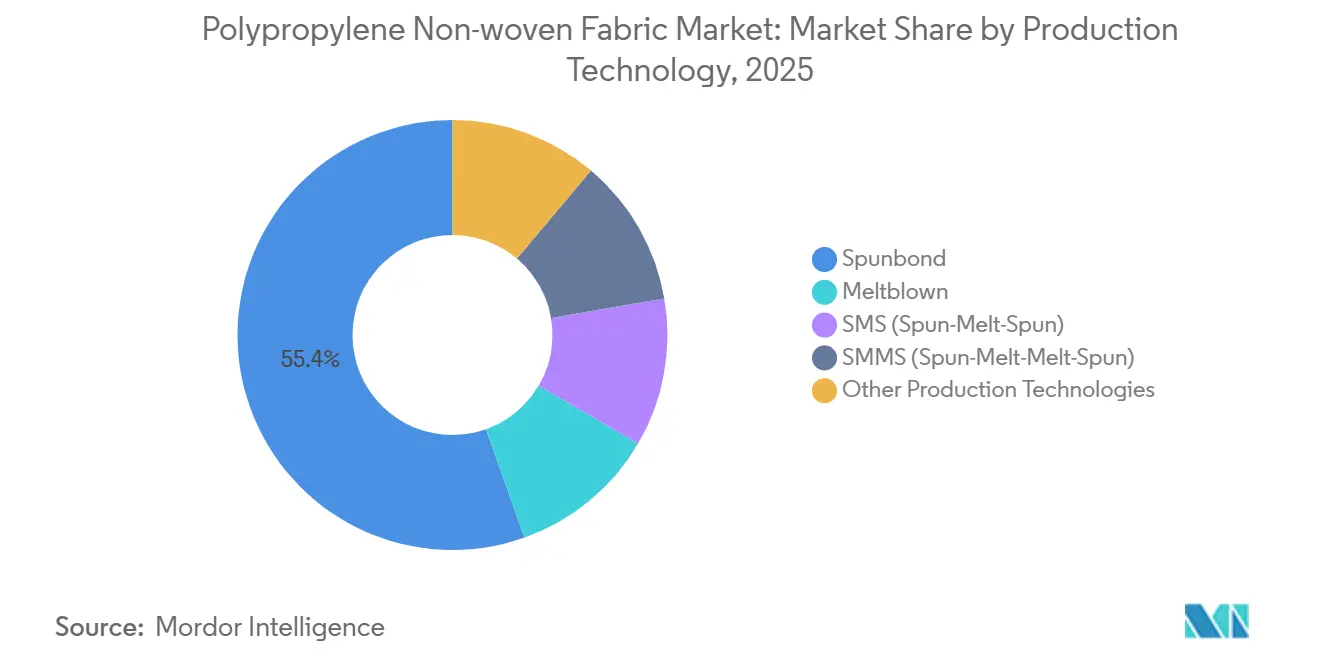

- Por tecnología de producción, el spunbond lideró con el 55,44% de la participación del Mercado de Telas No Tejidas de Polipropileno en 2025, y se prevé que el meltblown avance a una CAGR del 6,87% hasta 2031.

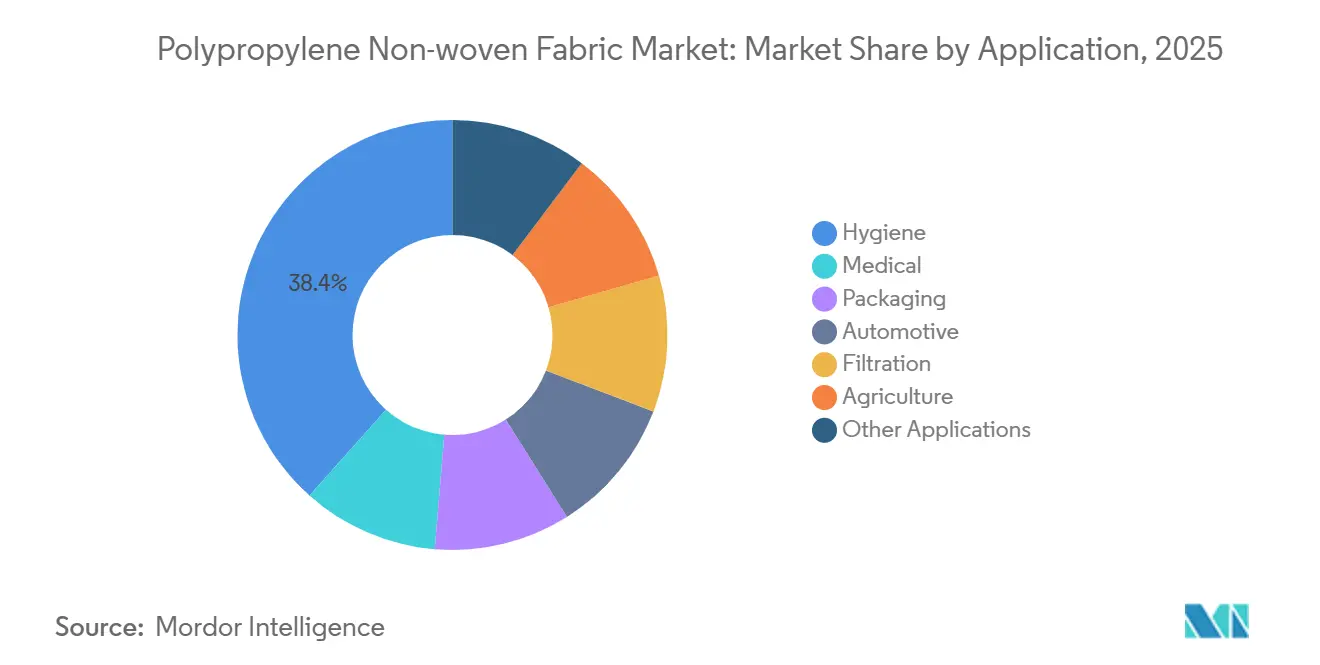

- Por aplicación, la higiene representó el 38,40% del tamaño del Mercado de Telas No Tejidas de Polipropileno en 2025, mientras que se proyecta que el sector médico crezca a una CAGR del 6,91% entre 2026 y 2031.

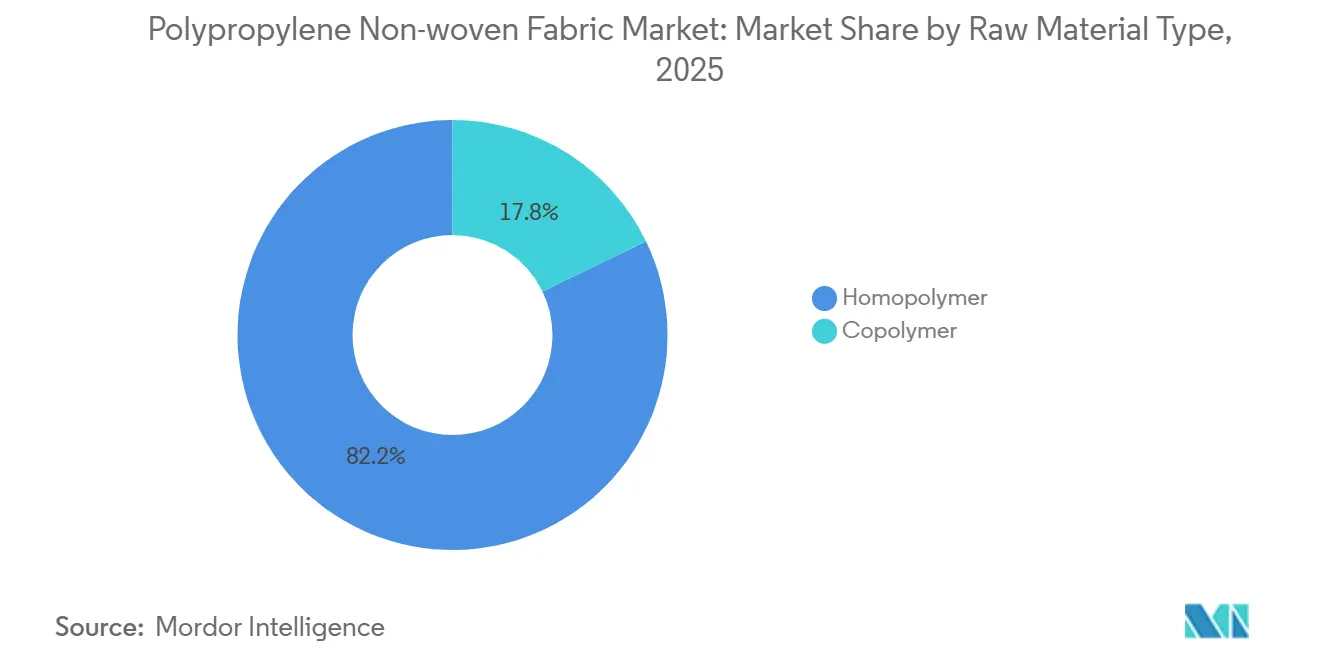

- Por tipo de materia prima, el homopolímero tuvo la mayor participación del 82,18% en 2025, y se espera que la participación del copolímero aumente a una CAGR del 6,81% durante el período de pronóstico (2026-2031).

- Por geografía, Asia-Pacífico concentró el 42,67% de los ingresos en 2025 y se espera que registre la CAGR regional más rápida del 6,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Telas No Tejidas de Polipropileno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda en productos desechables de higiene y médicos | +1.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión del uso en la industria del embalaje | +1.2% | Global, liderado por Europa (cumplimiento del PPWR) y Asia-Pacífico (comercio electrónico) | Mediano plazo (2-4 años) |

| Economía de materiales ligeros y rentables | +1.0% | Global, particularmente en los sectores automotriz y de embalaje | Largo plazo (≥ 4 años) |

| Creciente utilización en agricultura | +0.7% | Asia-Pacífico (China, India), América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Telas no tejidas de PP antimicrobianas que permiten equipos de protección personal reutilizables | +0.5% | Sistemas de salud de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda en Productos Desechables de Higiene y Médicos

Los desechables de higiene y médicos continúan sustentando el crecimiento en volumen a medida que los pañales, los productos de cuidado femenino y los productos para la incontinencia proliferan en las economías emergentes, mientras que los sistemas hospitalarios institucionalizan los protocolos de control de infecciones de un solo uso. Las capas superiores de spunbond de polipropileno proporcionan superficies hidrófobas con una permeabilidad al aire de aproximadamente 1.868 mm/s, lo que reduce el tiempo de penetración de fluidos en comparación con las alternativas celulósicas. El programa de fabricación multisitio en Estados Unidos de Kimberly-Clark, anunciado en 2025, subraya la confianza de los propietarios de marcas e incrementa la adquisición doméstica de rollos de material. La demanda médica supera a la de higiene en términos porcentuales, ya que los compuestos SMS y SMMS alcanzan niveles de protección AAMI más elevados y la capacidad adicional de envoltura de esterilización Tyvek respalda el auge de los dispositivos médicos de un solo uso. Las revisiones de la industria destacan una brecha entre los estándares de barrera de batas y la persistencia real de patógenos, lo que acelera el interés en sustratos de polipropileno antimicrobiano validados. En conjunto, estos desarrollos elevan el consumo base en el Mercado de Telas No Tejidas de Polipropileno.

Expansión del Uso en la Industria del Embalaje

Los propietarios de marcas están migrando hacia estructuras de un solo material para cumplir con los objetivos de reciclabilidad de Europa para 2030, orientando las especificaciones de envases flexibles hacia no tejidos de polipropileno de alta pureza y sitio único. La ampliación de escala en 2026 de los grados Borstar Nextension de Borealis tiene como objetivo abastecer esta demanda impulsada por el cumplimiento normativo, ofreciendo mayor sellado y reciclabilidad mecánica para bolsas de contacto alimentario y sanitarias. En logística, las bolsas de spunbond transpirable reemplazan las películas de polietileno porque reducen los daños por condensación durante el transporte y mantienen la imprimibilidad para la marca. Los límites de reutilización y espacio vacío incorporados en la regulación de envases podrían reducir algunos volúmenes de un solo uso, aunque simultáneamente crean oportunidades para sistemas de bolsas de no tejido duraderas que satisfacen las métricas de reutilización. El suministro a corto plazo de polipropileno reciclado de grado alimentario sigue siendo escaso, lo que mantiene una prima que diferencia aún más los rollos de meltblown y spunbond vírgenes dentro del Mercado de Telas No Tejidas de Polipropileno.

Economía de Materiales Ligeros y Rentables

La densidad del polipropileno, cercana a 0,90 g/cm³, ofrece un ahorro significativo de peso en los vehículos, lo que se traduce en mejoras en la economía de combustible y en el alcance de la batería para los vehículos eléctricos. Las líneas de spunbond de filamento continuo que operan a hasta 900 m/min mantienen bajos los costos de fabricación, reforzando la propuesta de valor incluso cuando los precios de las resinas se disparan. Los aumentos de resina de 4 centavos por libra en Estados Unidos en febrero de 2026 ejemplifican la volatilidad que enfrentan los transformadores; sin embargo, los productores integrados aprovechan la materia prima propia para mantener los márgenes y la seguridad del suministro. Los aranceles de la Sección 122 añaden otra capa de incertidumbre, lo que lleva a los transformadores a asegurar contratos a plazo. A pesar de estos vientos en contra, el superior rendimiento de rigidez en relación con el peso continúa atrayendo a compradores del sector automotriz, de filtración y de construcción y techado hacia el Mercado de Telas No Tejidas de Polipropileno.

Creciente Utilización en Agricultura

Los grados de spunbond en el rango de 15-120 g/m² están desplazando a las películas de polietileno en cubiertas de cultivos, acolchados y sombreado de invernaderos, ya que la transpirabilidad frena el crecimiento fúngico mientras que los estabilizadores UV prolongan la vida útil en campo. Los cultivadores de tomate reportan un 15% menos de pérdidas por deterioro al usar acolchado de polipropileno, lo que ilustra beneficios agronómicos tangibles. India y China lideran el suministro de exportaciones, respaldados por una producción de bajo costo y una agricultura mecanizada en crecimiento que favorece las telas duraderas y ligeras. Los subsidios gubernamentales para el cultivo protegido en la ASEAN, Brasil y los estados del Golfo amplifican la demanda, apoyando un incremento estable a mediano plazo en el Mercado de Telas No Tejidas de Polipropileno. Los debates medioambientales sobre la biodegradabilidad siguen sin resolverse, lo que impulsa la investigación en vías de degradación asistida por aditivos sin sacrificar la integridad de la fibra durante su uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión ambiental y regulatoria sobre los plásticos de un solo uso | -1.1% | Europa (PPWR, CBAM), América del Norte (prohibiciones a nivel estatal), Asia-Pacífico (políticas de China e India) | Mediano plazo (2-4 años) |

| Volatilidad del precio del polipropileno vinculada al petróleo crudo | -0.8% | Global, con impacto agudo en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Ajuste en frontera por carbono de la UE que eleva el costo de importación | -0.4% | Europa (importaciones de países no pertenecientes a la UE), repercusión en exportadores de Asia y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Ambiental y Regulatoria sobre los Plásticos de Un Solo Uso

El Reglamento de Envases y Residuos de Envases de la UE, vigente desde agosto de 2026, obliga a que cada formato de envase cumpla al menos con la reciclabilidad de grado C para 2030 y de grado A o B para 2038, con cuotas de contenido reciclado que aumentan anualmente. Las tarifas de responsabilidad ampliada del productor penalizan los compuestos difíciles de reciclar, lo que afecta directamente a las bolsas de compras de spunbond de bajo gramaje y a la vajilla desechable. Un borrador separado de la UE emitido en septiembre de 2025 exige que los sitios de manejo de pellets con más de 1.500 toneladas/año certifiquen planes de mitigación de riesgos y expone a los infractores a multas de hasta el 3% de la facturación en la Unión[1]Consejo de la Unión Europea, "Propuesta de Reglamento sobre Prevención de Pérdida de Pellets," consilium.europa.eu. Los estados de América del Norte están adoptando prohibiciones análogas de bolsas y leyes de contenido reciclado, endureciendo la presión normativa. Si bien los no tejidos industriales, automotrices y geotextiles permanecen en gran medida sin verse afectados, los transformadores que atienden segmentos de envases de consumo deben acelerar las iniciativas de diseño para el reciclaje a fin de mantener el acceso al mercado dentro del Mercado de Telas No Tejidas de Polipropileno.

Volatilidad del Precio del Polipropileno Vinculada al Petróleo Crudo

El diseño actual del Mecanismo de Ajuste en Frontera por Carbono (CBAM) captura solo entre el 39% y el 60% de las emisiones de cuna a frontera para las poliolefinas, porque las materias primas fósiles en la cadena de suministro ascendente quedan fuera de su alcance; sin embargo, las extensiones propuestas elevarían la cobertura hacia el 95% y aumentarían materialmente los costos de importación para los productores asiáticos y del Golfo con altas emisiones. Las simulaciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) a EUR 80/tonelada de CO₂ sugieren que los textiles intermedios, incluidos los transformadores de no tejidos, absorben el 83% de la pérdida indirecta de valor agregado a medida que los precios de los insumos más altos fluyen a través de las cadenas de suministro[2]Organización para la Cooperación y el Desarrollo Económicos, "Modelización del Impacto Económico del CBAM," oecd.org. Alemania, el mayor importador de la Unión Europea (UE), importa más de 900 kilotones de polipropileno anualmente; un CBAM más estricto podría redirigir los volúmenes de menor contenido de carbono de Oriente Medio hacia el bloque, al tiempo que presiona a los proveedores asiáticos basados en precio. Los transformadores que no puedan o no quieran cambiar a fuentes de bajas emisiones enfrentarán una erosión de márgenes, lo que moderará el crecimiento en el Mercado de Telas No Tejidas de Polipropileno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Producción: El Meltblown Gana Terreno por los Mandatos de Filtración

El spunbond retuvo el 55% de la participación del Mercado de Telas No Tejidas de Polipropileno en 2025 gracias a su alta velocidad de producción y bajos costos unitarios, adecuados para pañales, bolsas y geotextiles. El tamaño del Mercado de Telas No Tejidas de Polipropileno para los grados de spunbond superó los 21 mil millones USD en el año base; sin embargo, su CAGR prevista queda rezagada respecto a las tecnologías de nicho a medida que se produce la saturación. Se proyecta que el meltblown crezca un 6,87% anual, beneficiándose de las actualizaciones regulatorias de los respiradores N95, los sistemas de climatización (HVAC) y los separadores de electrodos de baterías que requieren fibras de menos de 3 µm de diámetro. Las estructuras compuestas SMS y SMMS combinan la resistencia del spunbond con la filtración del meltblown, captando el gasto en batas hospitalarias y filtración industrial. Las inversiones en líneas Reicofil 5 y equivalentes en América del Norte, Turquía y China ilustran el giro del capital. Las líneas híbridas que alternan el termosellado por aire caliente y el calandrado amplían el rango de gramaje de 10 a 200 g/m², lo que permite la penetración en los sectores automotriz y de techado.

El impulso normativo refuerza los factores técnicos. La hoja de ruta de climatización (HVAC) del Departamento de Energía de Estados Unidos tiene como objetivo reducir el consumo energético en un 50% en los edificios comerciales para 2035, incentivando los medios filtrantes de meltblown de alta eficiencia; mientras tanto, el estándar chino de calidad del aire interior de 2026 limita el PM2,5 a 35 µg/m³, impulsando la demanda de filtros para habitáculos y residenciales. La escasez de suministro durante 2020-2021 subrayó la necesidad de capacidad doméstica de meltblown, justificando los incentivos gubernamentales en India, Indonesia y Brasil. Los proveedores de equipos reportan carteras de pedidos que se extienden hasta 2028, lo que respalda una cartera de trabajo saludable para el Mercado de Telas No Tejidas de Polipropileno.

Por Aplicación: El Segmento Médico Supera al de Higiene

Las aplicaciones de higiene dominaron con una participación de mercado del 38,40% en 2025, abarcando pañales para bebés, incontinencia adulta, cuidado femenino y toallitas húmedas, sin embargo, se prevé que el segmento médico crezca más rápido a una CAGR del 6,91% hasta 2031, impulsado por los protocolos de control de infecciones institucionalizados, el envejecimiento de la población y el cambio hacia sistemas médicos de un solo uso. Las telas no tejidas spunbond de polipropileno dominan las capas superiores de pañales y productos para la incontinencia debido a las superficies hidrófobas que permiten una rápida penetración de líquidos.

Las aplicaciones médicas incluyen batas quirúrgicas, paños, mascarillas, envolturas de esterilización y apósitos para heridas, donde los compuestos SMS y SMMS cumplen con los niveles de protección AAMI y los requisitos de autorización 510(k) de la FDA. DuPont completó la expansión de su Línea 8 de Tyvek en 2025 para atender el embalaje médico estéril de miles de millones de dispositivos anualmente, subrayando el crecimiento secular en los sistemas médicos de un solo uso. Las aplicaciones automotrices aprovechan las telas no tejidas de polipropileno para el control de ruido, vibración y aspereza (NVH) en revestimientos de techo, paneles de puertas, revestimientos de maletero y sistemas de piso.

Por Tipo de Materia Prima: La Dominancia del Homopolímero Persiste

Los grados de homopolímero mantuvieron una participación del 82,18% en el Mercado de Telas No Tejidas de Polipropileno en 2025, gracias a que los bajos índices de fluidez en fusión, entre 20 y 40 g/10 min, se procesan eficientemente en las líneas de spunbond. Los copolímeros, que avanzan a una CAGR del 6,81% hasta 2031, ofrecen una prima de precio del 5-10% a cambio de resistencia al impacto y temperaturas de sellado más bajas, atendiendo a los vellones agrícolas y la acústica automotriz.

La tecnología de sitio único Borstar Nextension de Borealis encarna este cambio al adaptar la arquitectura molecular para lograr una claridad, pureza e integridad de sellado superiores, aspectos críticos para los programas de bolsas de un solo material que apuntan a la reciclabilidad de grado A. En la cadena de valor descendente, los transformadores aprovechan la suavidad del copolímero para las capas de adquisición y distribución en pañales, mientras que los adhesivos termofusibles se integran mejor con las bases de polipropileno modificado. Los costos volátiles de los comonómeros limitan la adopción en segmentos sensibles al precio; sin embargo, la integración vertical permite a los grandes actores flexibilizar la producción hacia copolímeros de mayor margen cuando los diferenciales de crudo a polímero lo permiten. A lo largo del horizonte de pronóstico, el homopolímero seguirá siendo la columna vertebral en volumen de la industria de telas no tejidas de polipropileno, pero los copolímeros ganan participación de manera constante en nichos técnicos.

Análisis Geográfico

Asia-Pacífico controló el 42,67% de la demanda global en 2025 y está en camino de registrar una CAGR del 6,91% hasta 2031, a medida que China e India ponen en marcha más de 35 millones de toneladas de capacidad integrada de polipropileno. La planta de Reliance en Jamnagar, con una capacidad de 5,20 millones de toneladas por año, prevista para 2030, puede abastecer por sí sola más de 10 mil millones de m² de tela spunbond al año, lo que señala una estrategia de sustitución de importaciones que eleva la autosuficiencia regional. El proyecto Fujian Eversun de China y el complejo Tuban de Indonesia también estrechan el circuito de resinas intra-asiático, reduciendo los costos de flete y las huellas de carbono. Los transformadores aprovechan esta situación, añadiendo líneas Reicofil y Oerlikon cerca de los mercados finales para reducir los plazos de entrega y adaptar las carteras de gramaje a las especificaciones locales.

El Mercado de Telas No Tejidas de Polipropileno en América del Norte se beneficia de los movimientos de relocalización de fabricantes de equipos originales (OEM). El programa multiestatual de 2 mil millones USD de Kimberly-Clark y la instalación Reicofil 5 de Avgol en Carolina del Norte mejoran la resiliencia del suministro y reducen la dependencia excesiva de las importaciones asiáticas. La actualización de medios filtrantes de Ahlstrom en Illinois, prevista para el cuarto trimestre de 2026, satisfará la creciente demanda de filtración para sistemas de climatización (HVAC) y vehículos eléctricos, subrayando un giro estructural hacia la seguridad de las materias primas domésticas. Las primas en los precios de las resinas siguen siendo un obstáculo, pero los ahorros en logística doméstica y la evasión de aranceles compensan parcialmente los mayores costos de materias primas.

Europa incrementa la demanda principalmente a través del impulso regulatorio hacia soluciones reciclables. La inversión de Borealis en Burghausen en 2026 se alinea con los plazos del Reglamento de Envases y Residuos de Envases (PPWR), ofreciendo grados que permiten bolsas de un solo material y mercados de envoltura médica esterilizable. Las importaciones de polipropileno de Alemania de 903 kt en 2024 ilustran la dependencia de las materias primas intra-UE y de Oriente Medio; los ajustes del CBAM podrían redirigir aún más los flujos hacia proveedores de menor contenido de carbono. América del Sur y Oriente Medio y África siguen siendo mercados emergentes, con los subsidios de cultivo protegido de Brasil y los dos proyectos de polipropileno de 1 millón de toneladas por año de Turquía ampliando la aplicabilidad regional de las telas de protección de cultivos y construcción.

Panorama Competitivo

El Mercado de Telas No Tejidas de Polipropileno está moderadamente fragmentado. La innovación en espacios en blanco se centra en acabados antimicrobianos y autolimpiantes. Las telas recubiertas con halobutilo tratadas con plasma demuestran una eficacia antiviral superior al 99%, pero el lanzamiento comercial aguarda la validación según la norma ISO 13485 y las pruebas de durabilidad en ciclos de lavado. Mientras tanto, las modernizaciones de líneas energéticamente eficientes mediante variadores de frecuencia y calentadores de bajo consumo prometen ahorros de energía del 15-20%, respondiendo a las auditorías de sostenibilidad de los compradores globales de Bienes de Consumo de Rápida Rotación (FMCG). La consolidación de la cadena de suministro, las actualizaciones tecnológicas y los catalizadores regulatorios elevan colectivamente la intensidad competitiva en la industria de telas no tejidas de polipropileno.

Líderes de la Industria de Telas No Tejidas de Polipropileno

-

Fitesa S.A.

-

Magnera

-

Freudenberg Group

-

Kimberly-Clark Worldwide, Inc.

-

Ahlstrom

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Borealis GmbH invirtió 49 millones EUR para ampliar la producción de su polipropileno (PP) Borstar Nextension en su instalación de Burghausen, Alemania. La inversión mejoró la producción comercial de grados de polipropileno de sitio único (ssPP) para satisfacer las cambiantes demandas del mercado y los requisitos regulatorios en envases, atención médica, movilidad y fibras.

- Febrero de 2025: Avgol inauguró su nueva línea de producción de no tejidos de múltiples haces de alta velocidad y alta capacidad en su instalación en Mocksville, Estados Unidos. Esta inversión está destinada a impulsar el Mercado de Telas No Tejidas de Polipropileno en América del Norte.

Alcance del Informe del Mercado Global de Telas No Tejidas de Polipropileno

La tela de polipropileno no tejida es un material sintético duradero, ligero y rentable, producido mediante la unión de fibras termoplásticas a través de procesos térmicos o mecánicos en lugar de tejido. Conocida por ser transpirable, resistente al agua y químicamente estable, se utiliza ampliamente en mascarillas médicas, bolsas ecológicas, cubiertas agrícolas y envases industriales.

El Mercado de Telas No Tejidas de Polipropileno está segmentado por tecnología de producción, aplicación, tipo de materia prima y geografía. Por tecnología de producción, el mercado se segmenta en spunbond, meltblown, SMS (spunbond-meltblown-spunbond), SMMS (spunbond-meltblown-meltblown-spunbond) y otras tecnologías de producción. Por aplicación, el mercado se segmenta en higiene, médico, envases, automotriz, filtración, agricultura y otras aplicaciones. Por tipo de materia prima, el mercado se segmenta en homopolímero y copolímero. El informe también cubre el tamaño del mercado y los pronósticos de telas no tejidas de polipropileno en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se presentan en términos de valor (USD).

| Spunbond |

| Meltblown |

| SMS (Spun-Melt-Spun) |

| SMMS (Spun-Melt-Melt-Spun) |

| Otras Tecnologías de Producción |

| Higiene |

| Médico |

| Embalaje |

| Automotriz |

| Filtración |

| Agricultura |

| Otras Aplicaciones |

| Homopolímero |

| Copolímero |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología de Producción | Spunbond | |

| Meltblown | ||

| SMS (Spun-Melt-Spun) | ||

| SMMS (Spun-Melt-Melt-Spun) | ||

| Otras Tecnologías de Producción | ||

| Por Aplicación | Higiene | |

| Médico | ||

| Embalaje | ||

| Automotriz | ||

| Filtración | ||

| Agricultura | ||

| Otras Aplicaciones | ||

| Por Tipo de Materia Prima | Homopolímero | |

| Copolímero | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Telas No Tejidas de Polipropileno?

El Mercado de Telas No Tejidas de Polipropileno está valorado en 41,46 mil millones USD en 2026 y se prevé que alcance los 57,41 mil millones USD en 2031.

¿Qué segmento crece más rápido?

Las aplicaciones médicas se están expandiendo a una CAGR del 6,91% a medida que los hospitales institucionalizan los productos de control de infecciones de un solo uso.

¿Qué región lidera el consumo?

Asia-Pacífico representa el 42,67% de la demanda de 2025 y tiene la CAGR regional más alta del 6,91% para el período de pronóstico (2026-2031).

¿Cómo afectarán las regulaciones de la UE a las telas no tejidas de polipropileno?

El Reglamento de Envases y Residuos de Envases y el Mecanismo de Ajuste en Frontera por Carbono impulsan a los convertidores hacia grados reciclables de un solo material y pueden elevar los costos de importación de resina de altas emisiones.

Última actualización de la página el: