Tamaño y Participación del Mercado de Fibra de Poliéster

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 83.02 Millones de toneladas |

| Volumen del Mercado (2031) | 119.19 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 7.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fibra de Poliéster por Mordor Intelligence

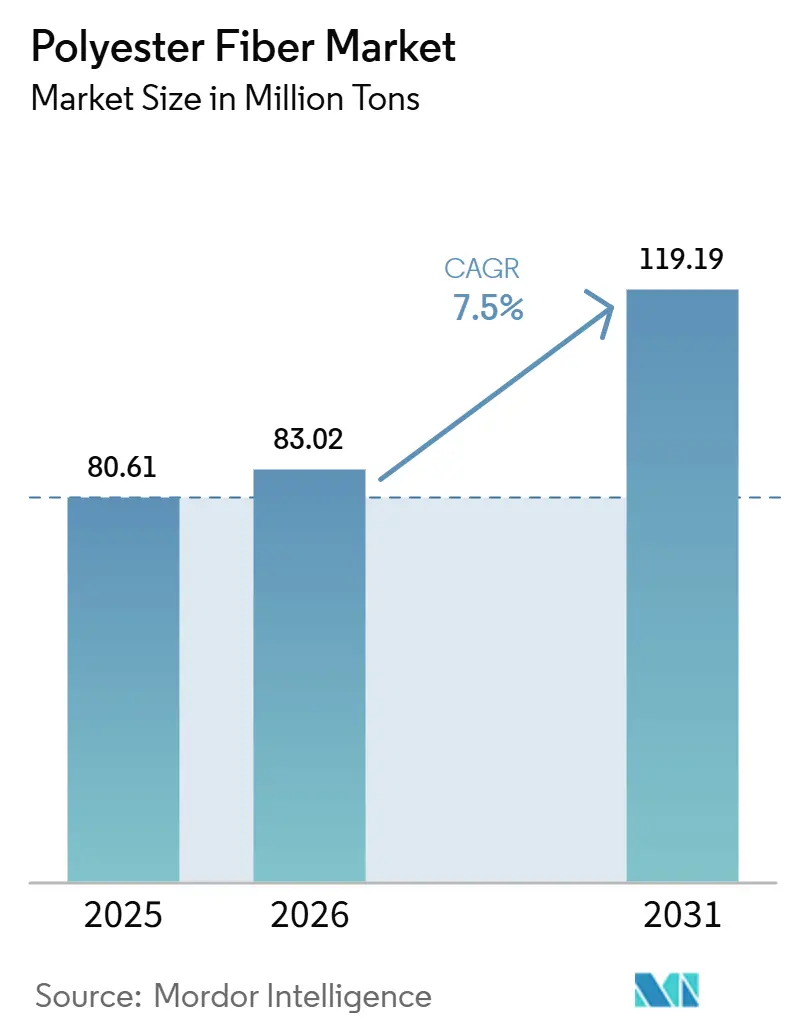

Se espera que el tamaño del Mercado de Fibra de Poliéster aumente de 80,61 millones de toneladas en 2025 a 83,02 millones de toneladas en 2026 y alcance 119,19 millones de toneladas en 2031, con una CAGR esperada del 7,50% durante 2026-2031. El mercado de fibra de poliéster avanza porque el poliéster mantiene una clara ventaja de costo sobre las fibras naturales, ventaja que se ha acentuado a medida que las interrupciones en el suministro de algodón han elevado los costos de insumos relativos para los productores de prendas y textiles. El mercado también se beneficia de regulaciones más estrictas de economía circular, que están impulsando a las marcas y proveedores a asegurar flujos de materiales reciclables y reciclados en ropa, calzado y textiles para el hogar. El uso más amplio en no tejidos de higiene, filtración y médicos está ampliando la base de demanda más allá de la ropa, reduciendo la dependencia de un único uso final. El mercado sigue centrado en Asia-Pacífico, donde la fabricación a gran escala, los profundos mercados de exportación y la integración textil aguas abajo continúan dando forma a la disciplina de suministro y los flujos comerciales globales. La competencia está definida por la escala de los productores chinos integrados y por el impulso de las empresas diversificadas hacia productos reciclados y especiales, mientras que la volatilidad de las materias primas sigue siendo el principal problema estratégico que afecta la disciplina de precios en 2026.

Conclusiones Clave del Informe

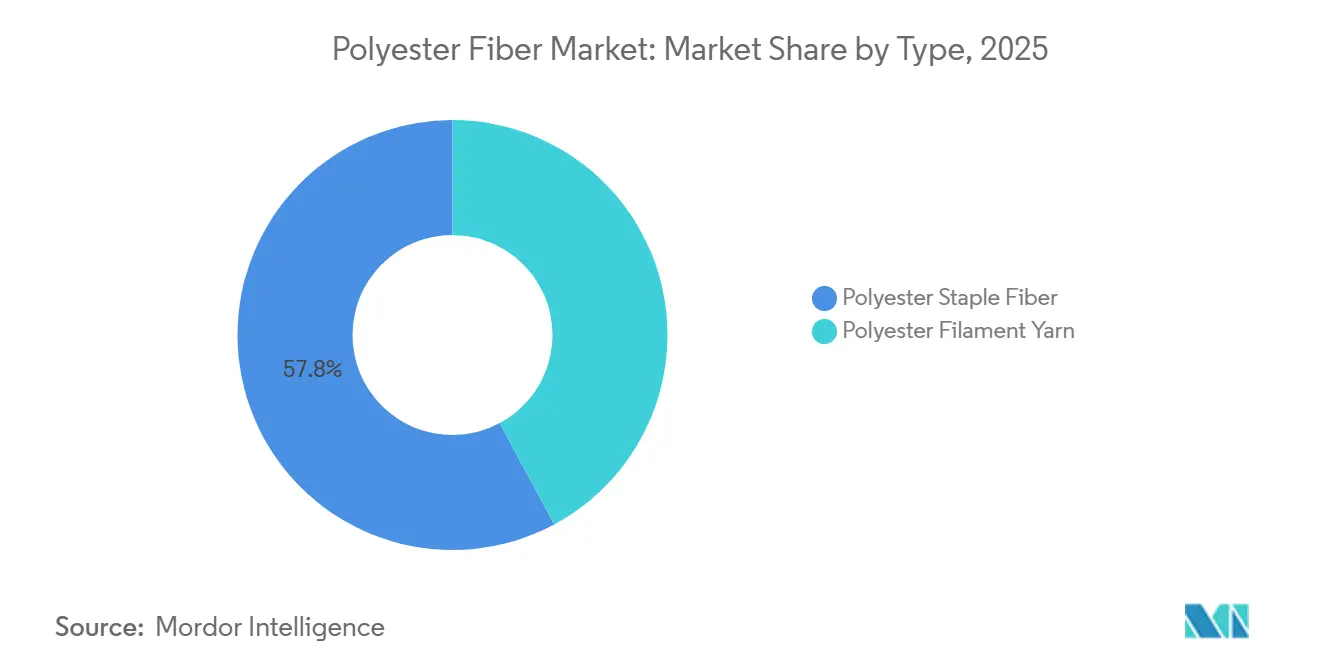

- Por tipo, la Fibra de Poliéster Cortada tuvo una participación del 57,84% en 2025, mientras que se proyecta que el Hilo de Filamento de Poliéster crezca a una CAGR del 8,05% hasta 2031.

- Por grado, el Poliéster de Tereftalato de Polietileno representó el 82,90% de la participación en 2025, mientras que se prevé que el Poliéster Poli-1,4-Ciclohexileno-Dimetileno Tereftalato (PCDT) se expanda a una CAGR del 8,47% hasta 2031.

- Por forma, la Fibra de Poliéster Sólida representó el 75,48% de la participación en 2025, mientras que se espera que la Fibra de Forma Hueca registre una CAGR del 8,14% hasta 2031.

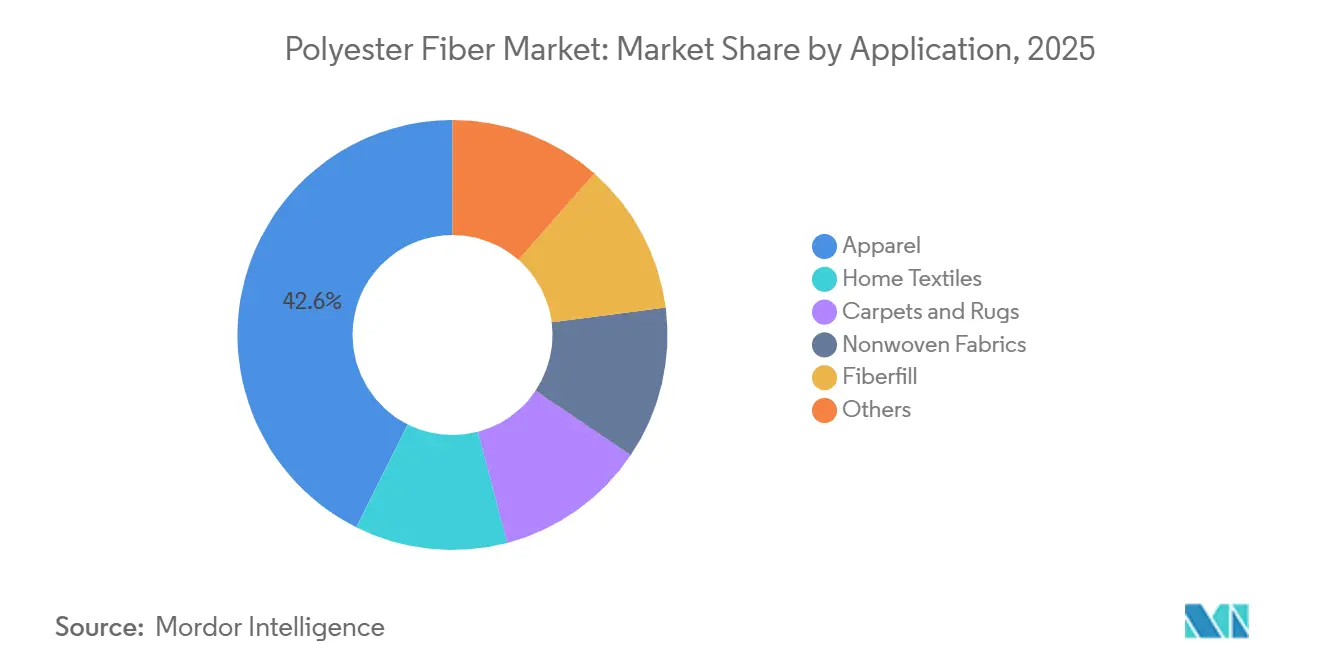

- Por aplicación, la Ropa capturó el 42,61% de la participación en 2025, mientras que se proyecta que las Telas No Tejidas avancen a una CAGR del 8,61% hasta 2031.

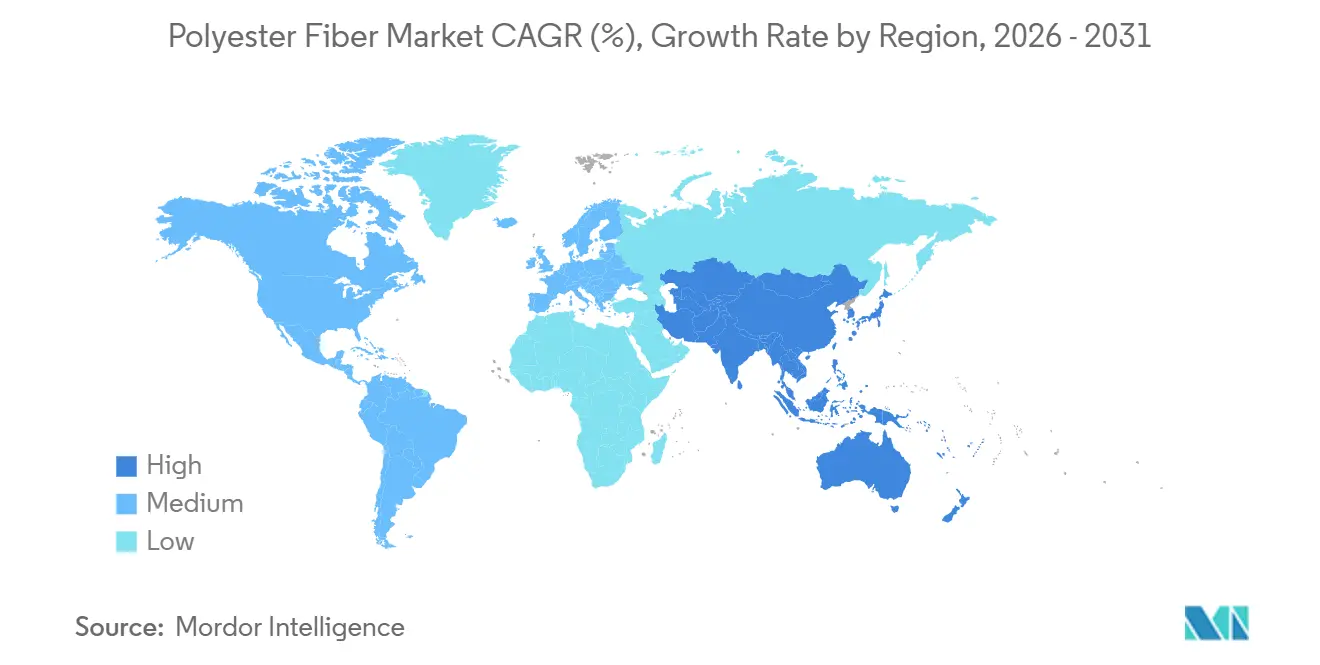

- Por geografía, Asia-Pacífico tuvo una participación del 57,23% en 2025 y también se espera que sea la región de más rápido crecimiento con una CAGR del 8,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fibra de Poliéster

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Superioridad en relación costo-rendimiento sobre las fibras naturales | +2.1% | Global, con concentración en Asia del Sur y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Adopción de poliéster reciclado y mandatos de economía circular | +1.5% | Global, con la mayor intensidad regulatoria en Europa y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en aplicaciones de no tejidos en higiene, filtración y usos médicos | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda de ropa deportiva y de alto rendimiento | +0.9% | América del Norte y Europa, con creciente relevancia en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Responsabilidad Ampliada del Productor (EPR) textil de la UE y diseño monomaterial para la reciclabilidad | +0.7% | Europa, con influencia en la cadena de suministro global | Mediano plazo (2-4 años) |

| Diseño de productos monomateriales que permiten la recuperación de fibras al final de su vida útil | +0.5% | Europa, América del Norte y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Superioridad en Relación Costo-Rendimiento Sostiene la Sustitución frente a las Fibras Naturales

El mercado de fibra de poliéster continúa ganando volumen a medida que el poliéster mantiene una ventaja estructural de costo de destino sobre el algodón en una amplia gama de aplicaciones textiles. Esa brecha se amplió en 2024 y 2025 cuando las interrupciones relacionadas con el clima en Estados Unidos, India y Pakistán restringieron la disponibilidad de algodón y elevaron las primas de fibras naturales para los compradores textiles. Este cambio fue más significativo en uniformes escolares, ropa de trabajo y textiles para el hogar, donde los compradores priorizan la consistencia de precios, la durabilidad al lavado y el suministro confiable sobre el posicionamiento de fibras naturales premium. La economía también alteró las estructuras de mezcla en telas mixtas, ya que los molinos cambiaron cada vez más hacia proporciones de poliéster-algodón de 70:30 u 80:20 desde la mezcla más común de 65:35. Como resultado, cada unidad de tela ahora contiene más poliéster que antes, incluso cuando la producción de prendas no aumenta al mismo ritmo. La sustitución, por tanto, apoya al mercado de fibra de poliéster tanto a través del reemplazo directo de fibras como de un aumento gradual en la intensidad del poliéster dentro de los formatos textiles existentes.

La Demanda de Poliéster Reciclado se Acelera Más Allá de los Compromisos Voluntarios de las Marcas

El mercado de fibra de poliéster está entrando en una fase de reciclaje más impulsada por el cumplimiento normativo, ya que las marcas ya no dependen únicamente de objetivos voluntarios de sostenibilidad para dar forma al comportamiento de abastecimiento. Las regulaciones de circularidad textil en Europa están empujando a los proveedores hacia construcciones reciclables, insumos trazables y una planificación más sólida del fin de vida útil en todas las categorías textiles[1]Textile Exchange, "Evaluación del Ciclo de Vida del Poliéster – Resumen," Textile Exchange, textileexchange.org. Textile Exchange informó en junio de 2026 que el reciclaje químico puede procesar tanto residuos de poliéster posconsumo como postindustriales, eliminando tintes y aditivos que las rutas termomecánicas no pueden abordar completamente. Esto amplía la corriente de residuos utilizable para el poliéster reciclado y mejora la calidad del producto reciclado, apoyando así especificaciones de producto más estrictas. Indorama Ventures reforzó esta dirección en noviembre de 2025 a través de su empresa conjunta con Jiaren Chemical Recycling, con el objetivo de alcanzar hasta 100.000 toneladas de capacidad de hilado de tereftalato de polietileno (PET) reciclado textil por año. A medida que la capacidad se desarrolla y la economía de conversión mejora, el poliéster reciclado se está convirtiendo en un pilar de demanda más estable dentro del mercado de fibra de poliéster en lugar de una opción premium de nicho.

La Expansión de Telas No Tejidas Impulsa el Crecimiento de Aplicación más Rápido del Mercado

El crecimiento de aplicación más rápido en el mercado de fibra de poliéster se está produciendo en las telas no tejidas, que se proyecta que se expandan a una tasa de crecimiento anual del 8,61% hasta 2031. La demanda proviene de productos de higiene, materiales de barrera médica, sistemas de filtración y geotextiles, donde el rendimiento del producto generalmente importa más que los ciclos de moda o el gasto discrecional estacional. Esto le da al poliéster una base de demanda vinculada al consumo esencial y a las especificaciones industriales en lugar de únicamente a las ventas de ropa. El poliéster también se adapta al diseño de no tejidos monomateriales, ya que su comportamiento de fusión admite rutas de unión térmica que reducen el uso de aglutinantes y pueden simplificar el manejo al final de la vida útil bajo las regulaciones de diseño emergentes. La diversificación del abastecimiento hacia India y el Sudeste Asiático está expandiendo la huella de fabricación para la producción de no tejidos, reduciendo la dependencia de una base de suministro de un solo país. Estos factores hacen de los no tejidos un segmento de demanda estabilizador para el mercado de fibra de poliéster durante los períodos en que la demanda de ropa o los márgenes de hilo de materia prima se debilitan.

La Ropa Deportiva y de Alto Rendimiento Incorpora el Poliéster en Segmentos Premium

El mercado de fibra de poliéster también se beneficia de la demanda sostenida de poliéster en ropa deportiva y de alto rendimiento, donde la gestión de la humedad, la durabilidad y las propiedades de fácil cuidado siguen siendo esenciales. Las marcas están diseñando cada vez más prendas que hacen la transición entre el ejercicio, los viajes y el uso casual cotidiano, lo que aumenta el valor de las telas con compatibilidad de estiramiento, retención de forma y apariencia estable después de lavados repetidos. Esta tendencia está impulsando la demanda de estructuras de poliéster tejidas y texturizadas avanzadas en lugar de únicamente formas de hilo de materia prima. El poliéster reciclado también está ganando importancia en las colecciones de ropa deportiva, ya que las marcas buscan opciones de materiales que se alineen con los mensajes de sostenibilidad y los compromisos de abastecimiento. Las categorías premium de deportes y estilo de vida apoyan el movimiento del poliéster hacia la cadena de valor, incluso cuando la demanda general de ropa sigue siendo sensible al precio. Esto apoya una mejor combinación de productos dentro del mercado de fibra de poliéster y da a los productores más margen para diferenciarse más allá de las aplicaciones básicas de fibra cortada.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del costo de las materias primas PTA y MEG | -1.9% | Global, con la exposición más aguda en Asia-Pacífico e India | Corto plazo (≤ 2 años) |

| Preocupaciones por la contaminación por microfibras y la no biodegradabilidad | -0.8% | Europa y América del Norte, con creciente relevancia global | Mediano plazo (2-4 años) |

| Exceso de capacidad estructural liderado por China y compresión de márgenes | -1.6% | Global, con presión concentrada en productores no integrados | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Casos antidumping de filamento de denier fino | -0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de las Materias Primas PTA y MEG Comprime los Márgenes Aguas Abajo

El mercado de fibra de poliéster sigue expuesto a la volatilidad vinculada al crudo porque los costos de PTA y MEG pueden cambiar más rápido de lo que los productores aguas abajo pueden ajustar los precios de la fibra terminada. La gran capacidad aguas arriba no ha resuelto este problema, ya que los niveles de utilización, los márgenes de procesamiento y el sentimiento comercial continúan fluctuando con los cambios en los mercados energéticos y los balances de suministro regionales. Las interrupciones en el transporte marítimo a través del Estrecho de Ormuz desde finales de febrero de 2026 añadieron mayor incertidumbre al generar preocupaciones sobre el movimiento de crudo y derivados. Los productores a menudo tienen dificultades para trasladar los mayores costos de insumos de inmediato cuando la cadena aguas abajo ya está sobreabastecida y los compradores resisten los aumentos de precios. Esto resulta en una compresión de márgenes más severa para los productores no integrados, particularmente aquellos que venden productos básicos indiferenciados en canales de exportación competitivos. El mercado de fibra de poliéster continúa creciendo en volumen, pero la rentabilidad puede permanecer débil cuando se producen choques en las materias primas durante períodos de gran capacidad y compras cautelosas aguas abajo.

Las Preocupaciones por la Contaminación de Microfibras Escalan hacia una Regulación Ejecutable

El mercado de fibra de poliéster también enfrenta un desafío ambiental estructural derivado del desprendimiento de microfibras y el debate más amplio sobre la contaminación textil sintética. En Europa, el Reglamento (UE) 2023/2055 bajo REACH, y el trabajo de política de productos textiles relacionado bajo el Reglamento de Ecodiseño para Productos Sostenibles (ESPR), están desplazando la discusión de las declaraciones voluntarias hacia obligaciones más claras de divulgación y diseño para los materiales sintéticos[2]Comisión Europea, "Reglamento de la Comisión (UE) 2023/2055 que restringe las micropartículas de polímeros sintéticos," EUR-Lex, eur-lex.europa.eu. Un estudio de 2025 en Fashion and Textiles encontró que la vellosidad del hilo representó el 99,7% de la varianza en el desprendimiento de microfibras de poliéster, lo que sugiere que el control del proceso puede ser una de las respuestas prácticas más inmediatas. Si bien es útil, esto no reduce la carga de cumplimiento, ya que los productores aún enfrentan presión para documentar la identidad del material, el contenido reciclado y las vías previstas al final de la vida útil. Las discusiones de política en Estados Unidos también avanzan hacia la filtración y la responsabilidad a nivel de producto, lo que podría aumentar los costos ambientales asociados con los textiles de poliéster. Hasta que el mercado de fibra de poliéster cuente con estándares técnicos de bajo costo y ampliamente aceptados para la reducción de microfibras, este problema seguirá siendo una restricción persistente en la planificación del cumplimiento y el desarrollo de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Hilo de Filamento de Poliéster Gana Terreno en Aplicaciones Industriales y de Alto Rendimiento

La Fibra de Poliéster Cortada (PSF) tuvo el 57,84% de la participación del mercado de fibra de poliéster en 2025, lo que refleja su amplio uso en relleno de ropa, textiles para el hogar, no tejidos y fibra de relleno. Esta posición está respaldada por su escala, familiaridad de procesamiento y amplia relevancia aguas abajo tanto en aplicaciones básicas como semitécnicas. Los hilos mezclados de materia prima dependen en gran medida de los insumos de PSF, lo que mantiene la demanda resiliente incluso cuando los ciclos de moda se vuelven irregulares en los mercados de exportación. El segmento de fibra cortada también se beneficia de su compatibilidad con sistemas de producción sensibles al costo que priorizan el rendimiento, el comportamiento de hilado predecible y el uso flexible en múltiples productos finales, manteniendo su posición a pesar de la presión de categorías de hilo de mayor valor y más especializadas.

El Hilo de Filamento de Poliéster (PFY) es el tipo de más rápido crecimiento en el mercado de fibra de poliéster, con una CAGR del 8,05% hasta 2031. Su estructura de hebra continua proporciona mayor tenacidad y un rendimiento técnico más estable en aplicaciones como cinturones de seguridad, cordón de neumáticos, telas de refuerzo y otros textiles técnicos. Esto hace que el PFY esté más alineado con la demanda industrial y de movilidad que la fibra cortada, apoyando un perfil de crecimiento y una combinación de valor diferentes. Los subgrados especiales como el filamento teñido en solución, el filamento bicomponente y el filamento texturizado también ofrecen márgenes más sólidos que los formatos de fibra cortada estándar. A medida que las especificaciones de rendimiento se endurecen en los textiles técnicos y los materiales de interiores, se espera que el PFY capture una mayor participación del mercado de fibra de poliéster incluso sin superar a la fibra cortada en volumen total.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Grado: Dominio del PET Consolidado, el PCDT Abriendo Nichos Especiales

El poliéster PET representó el 82,90% del mercado de fibra de poliéster en 2025, lo que refleja su amplia presencia en aplicaciones textiles y no textiles convencionales. El PET combina resistencia, procesabilidad y vías de reciclaje establecidas de una manera que pocos grados alternativos de poliéster pueden igualar a escala. Su compatibilidad con los sistemas existentes de botella a fibra es particularmente relevante a medida que los requisitos de contenido reciclado se vuelven más formales en los contratos de abastecimiento y las hojas de ruta de desarrollo de productos. Esto le da al PET una ventaja no solo en la producción virgen sino también en la integración de materias primas recicladas, donde el capital y los sistemas de recolección ya son más maduros. Esta combinación mantiene al PET como elemento central tanto del crecimiento en volumen como de la planificación de circularidad en el mercado de fibra de poliéster.

Se proyecta que el poliéster PCDT registre una CAGR del 8,47% hasta 2031, convirtiéndolo en el grado de más rápido crecimiento en el mercado de fibra de poliéster. Su mayor recuperación elástica, mayor estabilidad al lavado y mejor resistencia química apoyan su uso en aplicaciones exigentes como tapicería automotriz, alfombras de uso intensivo, mobiliario premium y textiles para hostelería. Estos usos finales son menos tolerantes a la inestabilidad dimensional y la pérdida de apariencia, lo que permite al PCDT obtener una prima de precio sobre el PET estándar en especificaciones seleccionadas. El segmento también se beneficia de una base de suministro competitiva más estrecha, que puede apoyar el poder de fijación de precios para los actores establecidos que ya atienden estos requisitos especiales. A medida que los interiores de vehículos y las aplicaciones textiles comerciales otorgan más valor a la durabilidad y la estética estable, se espera que el PCDT continúe expandiendo su papel dentro del mercado de fibra de poliéster desde una base más pequeña pero más especializada.

Por Forma: La Fibra Hueca Redefine el Rendimiento de Aislamiento en Diversos Usos Finales

La fibra de poliéster sólida representó una participación del 75,48% en 2025, convirtiéndola en la forma predeterminada en ropa, textiles para el hogar y varias aplicaciones de hilo industrial. Su amplia adopción refleja propiedades físicas confiables, procesabilidad sencilla y adecuación para casi todas las principales rutas de conversión de fibras aguas abajo. Los productores y convertidores valoran la fibra sólida porque se adapta a la maquinaria existente con menos ajustes de manejo y ofrece una calidad de producción consistente. Esto hace de la fibra sólida la opción práctica en categorías de gran volumen donde el control de costos y la simplicidad operativa importan más que el aislamiento especializado o el rendimiento de volumen. Dentro del mercado de fibra de poliéster, la forma sólida sigue siendo el segmento ancla incluso cuando la demanda se diversifica hacia estructuras más funcionales.

La fibra de forma hueca es la forma de más rápido crecimiento en el mercado de fibra de poliéster, con una CAGR del 8,14% hasta 2031. Su espacio de aire interno mejora el aislamiento térmico a menor peso, lo que le da cabida en equipos para exteriores, sacos de dormir, ropa de cama y aplicaciones seleccionadas de asientos automotrices. Esta propuesta de valor es relevante en categorías donde el rendimiento de calor por peso, la retención de volumen y la percepción de confort influyen más directamente en las decisiones de compra. Las estructuras huecas también se alinean con productos de ropa de cama premium y enfocados en el aislamiento, donde las marcas a menudo utilizan la composición del relleno como punto de diferenciación. La capacidad de combinar el rendimiento de aislamiento con contenido de poliéster reciclado añade una ventaja comercial adicional a medida que los compradores buscan cada vez más tanto comodidad como credenciales de sostenibilidad. Estos factores explican por qué la fibra hueca está creciendo más rápido que el mercado de fibra de poliéster en general a pesar de partir de una base más pequeña que la fibra sólida.

Por Aplicación: La Ropa Domina Mientras los No Tejidos se Aceleran

La ropa capturó el 42,61% del mercado de fibra de poliéster en 2025, lo que refleja la escala de la fabricación de prendas en Bangladesh, Vietnam, Camboya e India. El poliéster sigue siendo central para la ropa de mercado masivo porque ofrece eficiencia de costos, procesamiento sencillo, teñido consistente y disponibilidad confiable en cadenas de suministro orientadas a la exportación. El segmento de ropa recibe apoyo de dos corrientes de demanda distintas, con la ropa deportiva técnica expandiéndose en mercados de mayores ingresos mientras la ropa de valor continúa creciendo en centros de fabricación emergentes. Esta combinación le da relevancia al poliéster en telas tejidas básicas, prendas de punto, forros y mezclas de alto rendimiento. La ropa, por tanto, sigue siendo la aplicación más grande en el mercado de fibra de poliéster, combinando escala estructural con amplia diversidad de productos.

Las telas no tejidas representaron la aplicación de más rápido crecimiento en el mercado de fibra de poliéster, avanzando a una CAGR del 8,61% hasta 2031. El crecimiento está respaldado por la demanda de productos de higiene en Asia del Sur y el Sudeste Asiático, los requisitos estables de adquisición médica y el uso más amplio en aplicaciones de filtración y geotextiles. Esto le da a los no tejidos una base de crecimiento multisectorial que depende menos de los ciclos de moda del consumidor y está más conectada a las necesidades de atención médica, infraestructura y control ambiental. El poliéster está bien posicionado en los no tejidos de filtración, ya que el endurecimiento de los estándares de calidad del aire y tratamiento del agua aumenta la demanda de medios duraderos y orientados a especificaciones. El segmento también está respaldado por la persistencia de los estándares de telas de barrera que permanecieron en las compras institucionales después del período pandémico. Estos factores están permitiendo que los no tejidos superen al mercado de fibra de poliéster en general y expandan el uso del poliéster hacia mercados finales menos cíclicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico tuvo el 57,23% de la participación del mercado de fibra de poliéster en 2025 y se proyecta que crezca a una CAGR del 8,24% hasta 2031. La región tiene las raíces más profundas en el mercado de fibra de poliéster, ya que la infraestructura de producción, la conversión textil, la logística de exportación y la demanda aguas abajo están todas concentradas aquí. China sigue siendo la mayor base de fabricación, y su escala continúa dando forma a los precios globales, los flujos comerciales y las decisiones de utilización de capacidad en toda la cadena de valor del poliéster. India está desarrollando un camino de crecimiento más independiente a medida que la inversión integrada fortalece la capacidad doméstica aguas arriba y aguas abajo. El Sudeste Asiático también está ganando importancia, con países como Vietnam e Indonesia absorbiendo tanto fibra de origen chino como nueva inversión en capacidad de tejido y no tejidos. Estos factores combinados sugieren que Asia-Pacífico probablemente mantendrá su influencia sobre el mercado de fibra de poliéster durante el período de pronóstico.

Europa y América del Norte muestran diferentes patrones de demanda dentro del mercado de fibra de poliéster, pero ambas están siendo moldeadas por requisitos más estrictos de responsabilidad de productos y materiales. En Europa, las regulaciones de circularidad textil y los marcos más amplios de ecodiseño están empujando a los proveedores hacia la integración de contenido reciclado, una mayor trazabilidad y una construcción de productos más reciclable. América del Norte enfrenta una necesidad similar de suministro confiable y preparación para el cumplimiento, aunque su entorno regulatorio es menos centralizado que el de Europa. Las medidas antidumping sobre el filamento de poliéster de denier fino añaden mayor incertidumbre de suministro, lo que puede crear oportunidades para proveedores domésticos o regionalmente alineados que ofrezcan continuidad y control de especificaciones.

América del Sur y Oriente Medio y África siguen siendo porciones más pequeñas del mercado de fibra de poliéster, pero ambas regiones muestran potencial de crecimiento estructural. Brasil y Argentina continúan siendo el ancla de la demanda sudamericana, con el desarrollo textil y de no tejidos atrayendo material de proveedores asiáticos mientras se desarrollan las capacidades locales de resina y conversión. En Oriente Medio y África, la inversión textil aguas abajo está ganando atención dentro de programas más amplios de diversificación industrial, particularmente en el Golfo. Sudáfrica sigue siendo el mercado textil subsahariano más desarrollado, aunque las limitaciones de infraestructura y la volatilidad cambiaria continúan limitando el ritmo al que el mercado de fibra de poliéster puede expandirse en la región más amplia.

Panorama Competitivo

El mercado de fibra de poliéster está moderadamente fragmentado a nivel de producción, con la mayor capacidad concentrada entre los principales productores chinos como Xin Feng Ming Group, Shenghong Holding Group, Tongkun Group, Sinopec Yizheng Chemical Fibre y Hengli Group. Estas empresas se benefician de la integración vertical, las compras a escala y el alcance de exportación, lo que les otorga un fuerte control sobre la estrategia de utilización durante períodos de precios débiles aguas abajo. Su presencia mantiene presión sobre los productores regionales más pequeños, particularmente aquellos sin integración aguas arriba o una posición especializada clara. Aun así, el mercado no está controlado por un único proveedor dominante, y los resultados competitivos varían ampliamente según el grado, la forma y la especialización en el uso final. Esto crea espacio para que los actores diferenciados compitan más allá del segmento puro de volumen de materia prima.

Las empresas no chinas en el mercado de fibra de poliéster están respondiendo enfatizando el contenido reciclado, la capacidad técnica y el posicionamiento de productos de valor agregado en lugar de igualar a los productores chinos en escala. Indorama Ventures formó una empresa conjunta con Jiaren Chemical Recycling en noviembre de 2025 para construir hasta 100.000 toneladas por año de capacidad de hilado de PET reciclado textil. Reliance Industries también está expandiéndose a lo largo de la cadena de valor del poliéster, con un enfoque en fibras especiales y aplicaciones aguas abajo, lo que refleja un impulso hacia una mejor calidad de margen en lugar de una mayor producción de materia prima. Participantes más pequeños como Unifi, Inc. y Märkische Faser GmbH están ganando terreno en segmentos donde los programas de poliéster reciclado certificados por marcas recompensan la trazabilidad, la garantía de cadena de custodia y la consistencia del producto.

La tecnología se está convirtiendo en un factor competitivo más importante en el mercado de fibra de poliéster, ya que la arquitectura de la fibra ahora importa tanto como la capacidad básica en varios segmentos de crecimiento. Las secciones transversales huecas, las estructuras bicomponentes, las variantes teñidas en solución y las formulaciones recicladas avanzadas están ayudando a los proveedores a proteger los márgenes en segmentos menos expuestos a las fluctuaciones de precios de las materias primas. El reciclaje químico de textil a textil representa otra área de oportunidad, ya que ningún productor ha establecido aún una escala significativa o poder de fijación de precios en esa parte de la cadena. La próxima fase de competencia en el mercado de fibra de poliéster probablemente estará determinada menos por el tonelaje total y más por la capacidad de combinar circularidad, rendimiento técnico y confiabilidad de suministro en ofertas comerciales repetibles.

Líderes de la Industria de Fibra de Poliéster

-

Indorama Ventures Public Company Limited

-

Alpek Polyester

-

TORAY INDUSTRIES, INC.

-

Reliance Industries Limited

-

Far Eastern New Century Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Teijin Frontier y Asahi Kasei Advance confirmaron que su empresa conjunta, TA Frontier, está en camino de comenzar operaciones en octubre de 2026. La empresa se centra en hilos de filamento de poliéster reciclado de alta tenacidad para aplicaciones industriales y de ropa, combinando las capacidades de producción de fibra de Teijin Frontier con la experiencia en comercio de materiales de Asahi Kasei Advance para apoyar la resiliencia de la cadena de suministro en filamento de contenido reciclado certificado.

- Mayo de 2026: La empresa conjunta de Ester Industries y Loop Industries, ELITe, firmó un memorando de entendimiento con el Gobierno de Gujarat para establecer la primera instalación de reciclaje químico de poliéster a gran escala de India. El acuerdo apoya la infraestructura de fibra circular doméstica y tiene como objetivo reducir la dependencia de India de las importaciones de PET virgen.

Alcance del Informe Global del Mercado de Fibra de Poliéster

La fibra de poliéster es un material sintético derivado de productos químicos de base petrolera. Es duradera, de secado rápido y resistente a las arrugas y el encogimiento. Representando más de la mitad del mercado global de fibras, se utiliza ampliamente en ropa, tapicería y como relleno ligero para almohadas y juguetes.

El mercado de fibra de poliéster está segmentado por tipo, grado, forma, aplicación y geografía. Por tipo, el mercado está segmentado en fibra de poliéster cortada e hilo de filamento de poliéster. Por grado, el mercado está segmentado en poliéster de tereftalato de polietileno y poliéster PCDT. Por forma, el mercado está segmentado en sólido y hueco. Por aplicación, el mercado está segmentado en ropa, textiles para el hogar, alfombras y tapetes, telas no tejidas, fibra de relleno y otros. El informe también cubre el tamaño del mercado y los pronósticos para la fibra de poliéster en 18 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (toneladas).

| Fibra de Poliéster Cortada |

| Hilo de Filamento de Poliéster |

| Poliéster de Tereftalato de Polietileno |

| Poliéster PCDT |

| Sólido |

| Hueco |

| Ropa |

| Textiles para el Hogar |

| Alfombras y Tapetes |

| Telas No Tejidas |

| Fibra de Relleno |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Fibra de Poliéster Cortada | |

| Hilo de Filamento de Poliéster | ||

| Por Grado | Poliéster de Tereftalato de Polietileno | |

| Poliéster PCDT | ||

| Por Forma | Sólido | |

| Hueco | ||

| Por Aplicación | Ropa | |

| Textiles para el Hogar | ||

| Alfombras y Tapetes | ||

| Telas No Tejidas | ||

| Fibra de Relleno | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Fibra de Poliéster?

Se espera que el tamaño del Mercado de Fibra de Poliéster aumente de 80,61 millones de toneladas en 2025 a 83,02 millones de toneladas en 2026 y alcance 119,19 millones de toneladas en 2031, con una CAGR esperada del 7,50% durante 2026-2031.

¿Qué aplicación está creciendo más rápido hasta 2031?

Las Telas No Tejidas son la aplicación de más rápido crecimiento, con una CAGR del 8,61% hasta 2031, respaldada por la demanda de higiene, filtración, usos médicos y geotextiles.

¿Por qué el poliéster sigue ganando terreno frente a las fibras naturales?

El poliéster sigue ganando participación porque ofrece una clara ventaja de costo, un rendimiento de procesamiento estable y una mayor disponibilidad de suministro, especialmente cuando los precios del algodón están bajo presión.

¿Qué región es más importante para la oferta y la demanda globales?

Asia-Pacífico es la región clave, con una participación del 57,23% en 2025 y el crecimiento más rápido con una CAGR del 8,24%, lo que la mantiene como elemento central del comercio y la producción globales.

Última actualización de la página el: