Tamaño y Participación del Mercado de Telas Industriales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

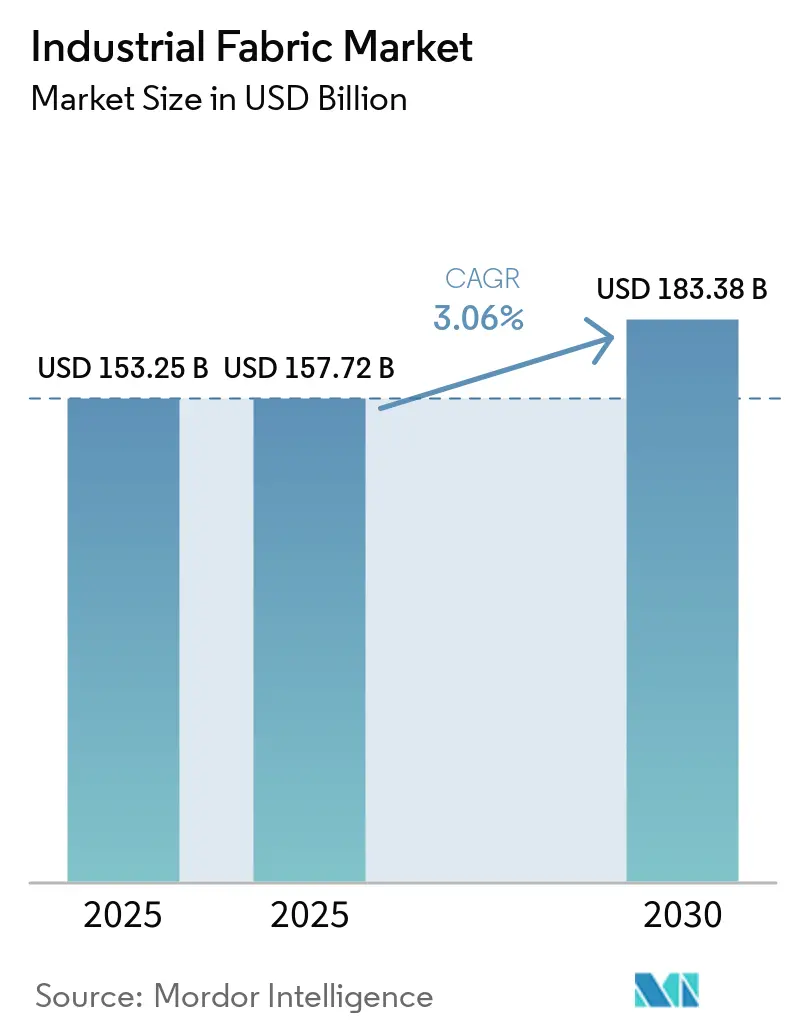

| Tamaño del Mercado (2025) | 157.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 183.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telas Industriales por Mordor Intelligence

El tamaño del Mercado de Telas Industriales fue valorado en 153,25 mil millones de USD en 2025 y se estima que crecerá desde 157,72 mil millones de USD en 2025 hasta alcanzar los 183,38 mil millones de USD en 2030, a una CAGR del 3,06% durante el período de pronóstico (2025-2030). Las industrias están transitando del poliéster de uso general hacia materiales especializados, incluidas las fibras de aramida, carbono e híbridas, lo que genera una ampliación de las bandas de precios. Esta transición está abriendo el camino para aplicaciones premium, como piezas automotrices de absorción de impactos, salas limpias ISO 8 para gigafábricas y tapas de larguero para palas de aerogeneradores de 100 metros. La demanda se ve reforzada por la instalación récord de cintas transportadoras en minería y logística, la adopción generalizada de prendas de protección contra destellos de fuego según la norma NFPA 2112 y la capacidad dominante de poliéster de la región Asia-Pacífico, que refuerza su liderazgo en costos a nivel global. Al mismo tiempo, los mandatos de contenido reciclado de China y la Unión Europea están reconfigurando los flujos de materias primas y aumentando los costos generales de control de calidad para los transformadores del Sudeste Asiático. El panorama competitivo favorece cada vez más a los gigantes de fibras con integración vertical como Toray, DuPont y Freudenberg. Estos líderes de la industria están avanzando hacia el acabado, el recubrimiento y los no tejidos para salas limpias, con el objetivo de proteger sus márgenes.

Conclusiones Clave del Informe

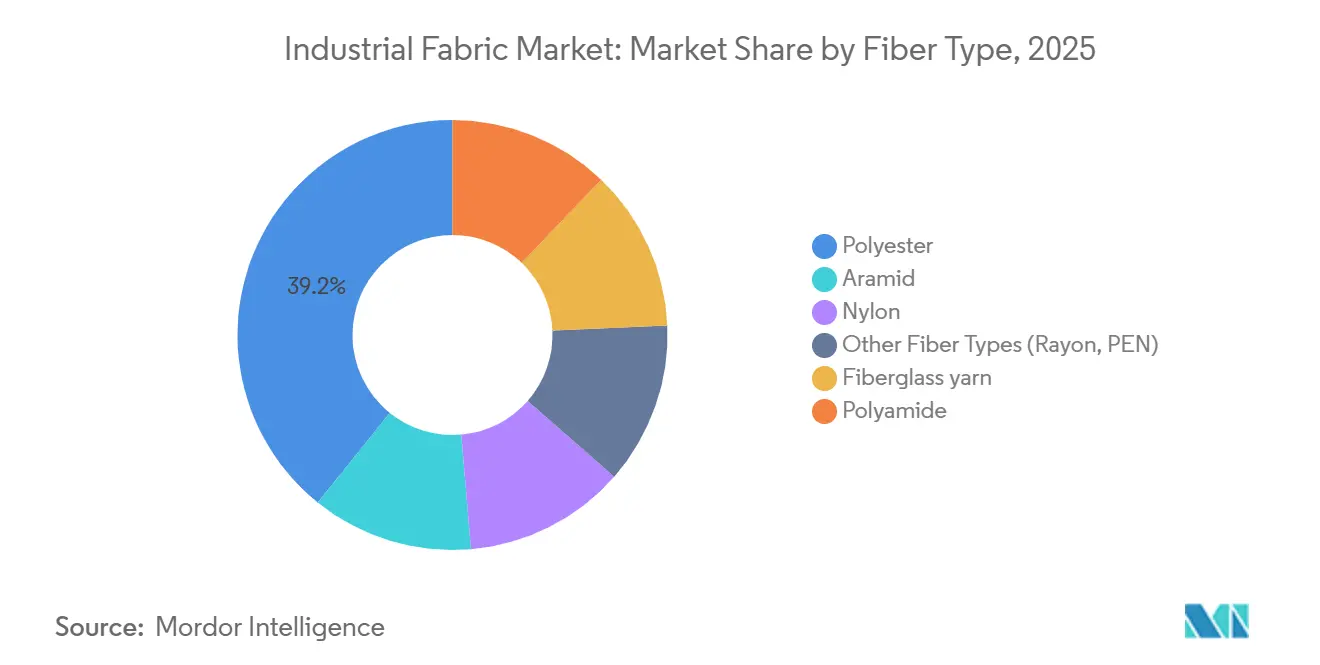

- Por tipo de fibra, el poliéster lideró con el 39,22% de la participación del mercado de telas industriales en 2025, mientras que la aramida registró la CAGR proyectada más alta del 5,89% hasta 2031.

- Por construcción de tela, las telas tejidas representaron el 45,28% del tamaño del mercado de telas industriales en 2025 y avanzan a una CAGR del 4,21% hasta 2031.

- Por aplicación, las cintas transportadoras mantuvieron una participación de ingresos del 28,09% en 2025; se prevé que la ropa de protección contra incendios se expanda a una CAGR del 5,14% hasta 2031.

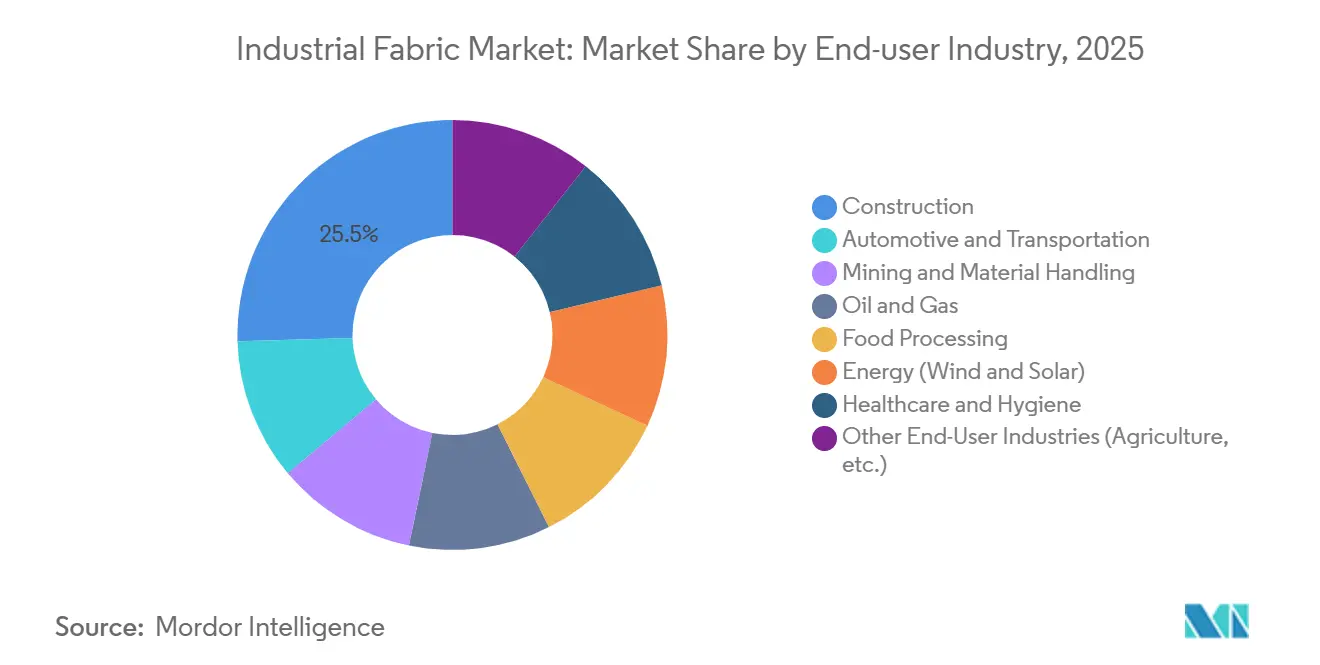

- Por industria de usuario final, la construcción capturó el 25,46% de los ingresos de 2025, mientras que el sector automotriz y de transporte es el segmento de más rápido crecimiento con una CAGR del 5,55% hasta 2031.

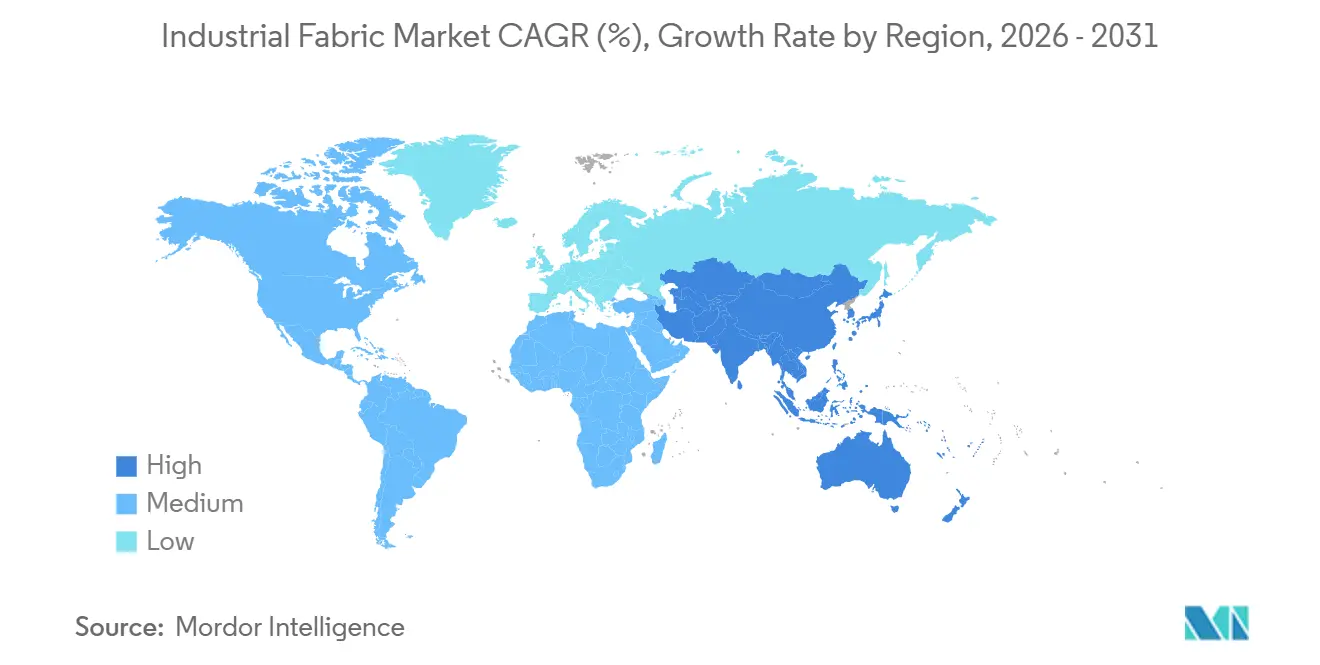

- Por geografía, Asia-Pacífico concentró el 41,14% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 5,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Telas Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación de rápido crecimiento en el aligeramiento de vehículos automotrices | +0.80% | Global, con concentración en Europa, América del Norte y China | Mediano plazo (2-4 años) |

| Creciente demanda de cintas transportadoras y de transmisión en intralogística | +0.60% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso de infraestructura para palas de aerogeneradores terrestres y marinos | +0.70% | Europa, América del Norte y Asia-Pacífico costera | Largo plazo (≥ 4 años) |

| Modernización de la filtración a alta temperatura en plantas de cemento y metales | +0.40% | Asia-Pacífico, Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Transición hacia geotextiles avanzados para infraestructura resiliente al clima | +0.50% | América del Norte, Europa y regiones costeras a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cintas Transportadoras y de Transmisión en Intralogística

Los centros de cumplimiento de pedidos de comercio electrónico a nivel global están procesando un número récord de pedidos diarios, lo que subraya la necesidad de un alto tiempo de actividad de las cintas transportadoras. Este aumento de la demanda ha impulsado instalaciones de cintas sin precedentes en megabodegas de la región Asia-Pacífico. En la mina de cobre Chuquicamata de Chile, las cintas reforzadas con Kevlar, más ligeras y eficientes energéticamente que sus equivalentes de cable de acero, están disfrutando de una vida útil prolongada. La serie CONTIFLEX de Continental, fabricada con poliéster-nailon, presenta anchos amplios y altas clasificaciones de resistencia a la tracción, lo que las hace confiables para el transporte de carbón[1]Continental, "Cintas Transportadoras Textiles CONTIFLEX," continental.com . Las cubiertas Transoil de Semperit, resistentes al aceite y conformes con la FDA, están ganando terreno en plantas de alimentos y productos químicos. Al mismo tiempo, los sólidos programas de inversión de capital en centros de paquetería exprés asiáticos están impulsando el crecimiento del mercado de telas industriales.

Impulso de Infraestructura para Palas de Aerogeneradores Terrestres y Marinos

Las palas de GE Vernova, que utilizan intensamente fibra de vidrio y de carbono, están impulsando un aumento en la demanda de materiales, captando una porción significativa de la producción global de fibra de vidrio tipo E. Al incorporar carbono en las tapas de larguero y vidrio en las carcasas, los laminados híbridos logran reducciones de peso que permiten alturas de buje mayores y una mayor captación anual de energía. Las raíces termoplásticas, cuando se combinan con insertos de acero mediante soldadura por inducción, eliminan la necesidad de inspecciones de adhesivos y reducen el tiempo de ensamblaje. Además, el uso estratégico de fibras de basalto y aramida en los bordes de salida apunta a las zonas críticas por fatiga, que soportan millones de ciclos de carga.

Modernización de la Filtración a Alta Temperatura en Plantas de Cemento y Metales

Los hornos de cemento y los hornos de acero ahora enfrentan regulaciones estrictas que limitan las partículas a niveles específicos. Este impulso regulatorio está fomentando la modernización de telas filtrantes avanzadas, como las de fibra cerámica y PTFE expandido. Estas telas no solo soportan altas temperaturas de los gases de escape, sino que también presentan una impresionante eficiencia de captura. Las membranas de ePTFE de Gore destacan por su resistencia a la condensación de ácido sulfúrico, un desafío que degrada rápidamente los fieltros de poliéster. Las fibras metálicas sinterizadas de Bekaert, diseñadas para soportar alta presión, son fundamentales para los reactores de craqueo catalítico.

Transición hacia Geotextiles Avanzados para Infraestructura Resiliente al Clima

Las carreteras y los diques están lidiando con ciclos de congelación y deshielo intensificados e inundaciones sin precedentes. En Saskatchewan, la Carretera 7, mejorada con geoceldas GEOWEB, experimentó un aumento en el módulo resiliente, lo que llevó a una reducción de la profundidad de roderas tras el invierno[2]Ministerio de Carreteras de Saskatchewan, "Prueba de Geoceldas en la Carretera 7," saskatchewan.ca . El uso de telas de absorción de humedad por parte del Departamento de Transporte de Texas drenó eficazmente la humedad, reduciendo la humedad de la subrasante y evitando costosas reparaciones. En Luisiana, el despliegue costero de Secutex logró tasas de supervivencia de vegetación encomiables a lo largo del tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas | -0.50% | Global, con impacto agudo en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Transición hacia textiles técnicos de base biológica que canibaliza los sintéticos | -0.30% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cintas de transmisión de potencia de elastómero autorreparable | -0.20% | Global, con adopción temprana en minería e industria pesada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Petroquímicas

En febrero de 2026, los precios del nafta en el noreste de Asia superaron los puntos de referencia de Oriente Medio. Este aumento, combinado con los precios del ácido tereftálico purificado (PTA) rezagados respecto a las fluctuaciones del crudo, comprimió los márgenes del poliéster en fibra cortada. Una caída de los precios del PTA a mediados de 2025 llevó a una disminución de las ganancias de los molinos chinos, por debajo de su promedio de cinco años. Al mismo tiempo, las tensiones geopolíticas redujeron las exportaciones de nafta del Golfo, lo que llevó a los compradores asiáticos a adquirir cargamentos europeos con una prima. Además, cuando los diferenciales de precios se estrechan, los molinos más pequeños de India e Indonesia reducen la utilización de sus telares, moderando la demanda de fibra a corto plazo.

Transición hacia Textiles Técnicos de Base Biológica que Canibaliza los Sintéticos

De 2016 a 2024, los biocompuestos derivados del lino, el cáñamo y el ácido poliláctico (PLA) experimentaron un crecimiento sólido, impulsado por la presión de los fabricantes de equipos originales para reducir las emisiones de CO₂ durante el ciclo de vida. Por ejemplo, los paneles de puertas de tela de lino presentan ahorros de masa significativos en comparación con las versiones tradicionales de estera de vidrio. El cáñamo se destaca por ofrecer un alto módulo y resistencia que compite con la fibra de vidrio tipo E, pero con menor peso y costo. La directiva de la Unión Europea para aumentar el contenido de poliéster reciclado para 2030 amplifica este impulso, con marcas que adoptan activamente narrativas de bajo carbono. Aunque las matrices de base biológica enfrentan un límite de temperatura de deflexión térmica, su potencial para sustituir en ciertas aplicaciones podría moderar ligeramente la tasa de crecimiento del mercado de telas industriales durante el período de pronóstico de 2026-2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: La Aramida Especializada se Acelera Mientras el Poliéster Ancla el Volumen

Se proyecta que la aramida se expanda a una CAGR del 5,89% durante el período de pronóstico de 2026-2031, impulsada por su alta resistencia a la tracción y sus umbrales de descomposición. Estas características no solo cumplen con las normas NFPA 2112 para prendas de protección contra destellos de fuego, sino que también sirven como sustituto de las cintas de cable de acero. En las minas de cobre de Chile, la adopción de cintas de Kevlar ha llevado a una reducción del consumo de energía y a una vida útil prolongada, lo que se traduce en ahorros notables en el costo total de propiedad. Las propiedades de bajo peso de Twaron se están aprovechando para reducir el peso en los refuerzos automotrices y en los bordes de salida de las palas.

El poliéster concentra una participación del 39,22% del mercado de telas industriales en 2025, gracias a sus precios competitivos y a la sólida capacidad de producción de China. La poliamida encuentra su nicho en aplicaciones de alto módulo como los airbags, mientras que la fibra de vidrio se utiliza para las carcasas de palas de aerogeneradores. Además, las fibras de naftalato de polietileno (PEN) emergentes, conocidas por sus altos puntos de transición vítrea, están abriendo un espacio en las aplicaciones de películas para condensadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Construcción de Tela: Los Tejidos Lideran Gracias a las Mejoras en Tejidos Sin Rizado

En 2025, las arquitecturas tejidas representaron el 45,28% del mercado de telas industriales y se proyecta que crezcan a una CAGR del 4,21% durante el período de pronóstico de 2026-2031. Este crecimiento se atribuye en gran medida a las telas multiaxiales sin rizado, que no solo reducen el uso de resina sino que también mejoran la rigidez. Las telas sin rizado (NCF) de SAERTEX se han convertido en la opción preferida para las tapas de larguero, mientras que las cintas Plylon Plus de Continental, con sus tejidos de doble sarga resistentes al desgarro, presentan impresionantes clasificaciones de resistencia a la tracción.

Las telas no tejidas están captando una participación de ingresos significativa, gracias a las telas para salas limpias ISO 8 que desempeñan roles fundamentales en las paredes y monos de las gigafábricas. El polipropileno soplado en fusión, el estándar de referencia para mascarillas quirúrgicas debido a sus altas tasas de captura de partículas submicrométricas, tiene un precio superior al de su equivalente hilado por unión. Los textiles de punto, aunque representan un segmento de mercado más pequeño, ofrecen beneficios de elasticidad para las fundas de asientos, pero carecen de la resistencia a la tracción de las telas tejidas.

Por Aplicación: La Ropa de Protección contra Incendios Supera a los Segmentos de Uso General

La ropa de protección contra incendios está experimentando una CAGR del 5,14% durante el período de pronóstico de 2026-2031, respaldada por las actualizaciones de las normas NFPA 2112 y NFPA 1977. Estas actualizaciones ahora abarcan las líneas de ensamblaje de baterías, que son vulnerables a las llamas de fuga térmica que alcanzan temperaturas extremas. Nomex IIIA se ha distinguido por lograr altas clasificaciones HTI-24 con una breve duración de llama residual y por demostrar resiliencia tras extensivos lavados industriales.

Las cintas transportadoras mantuvieron una participación de mercado del 28,09% en 2025. Sin embargo, con la introducción de refuerzos de Kevlar, que reducen significativamente el tiempo de inactividad, la dinámica del ciclo de reemplazo está evolucionando. A la vanguardia se encuentran Continental, Semperit y ASGCO, que ofrecen cintas transportadoras de gran anchura con cubiertas resistentes al aceite, todas conformes con las regulaciones de la FDA. Para accionamientos de alta velocidad de rotación, existe una creciente dependencia de los cordones de poliamida en las cintas de transmisión, lo que garantiza tasas de eficiencia encomiables.

Por Industria de Usuario Final: Automotriz y Transporte Registra el Mayor Crecimiento

Los sectores automotriz y de transporte están en camino de crecer a una CAGR del 5,55% durante 2026-2031. Este crecimiento está impulsado por objetivos ambiciosos, que incluyen reducciones notables en el peso de los componentes y las emisiones de carbono. En un movimiento estratégico, Toray está expandiendo significativamente su producción de fibra de carbono, apuntando a las necesidades de las estructuras de zonas de impacto que demandan alta resistencia y palas alargadas.

El sector de la construcción, respaldado por una demanda constante de geotextiles, mantuvo una participación de mercado del 25,46% en 2025. Los grandes proyectos, que abarcan carreteras, diques y ferrocarriles, han reportado métricas de rendimiento mejoradas cuando las telas avanzadas sustituyeron a los rellenos granulares tradicionales. Los sectores de minería, petróleo y gas, y energía son actores importantes en este panorama de demanda. Destacando los requisitos técnicos de la industria, Saudi Aramco exhibe mangueras de aramida diseñadas para altas temperaturas, mientras que GE Vernova presenta grandes palas de fibra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región Asia-Pacífico concentró una participación dominante del 41,14% de los ingresos del mercado de telas industriales, con proyecciones que indican un crecimiento a una CAGR del 5,67% durante el período de pronóstico de 2026-2031. La capacidad de poliéster en fibra cortada de China, un pilar fundamental en la cadena de suministro global, ancla firmemente las curvas de costos de la región. Para reforzar la seguridad de las materias primas, seis proyectos a escala gigante entraron en operación en 2025. Empresas como Hengyi, Tongkun y Sinopec están diversificando sus carteras, ampliando las líneas de producción de airbags y no tejidos para salas limpias, lo que destaca el giro de la región hacia productos especializados.

América del Norte y Europa, si bien absorben una porción significativa de la demanda, ejercen una importancia estratégica considerable. Esto se subraya por el hecho de que las gigafábricas de baterías en Virginia, Míchigan y Alemania, que requieren salas limpias ISO 8, consumen un volumen sustancial de paneles no tejidos. Los monos Tyvek 400 Dual TG de DuPont, conformes con los códigos antiestáticos EN 1149-5, están diseñados para las áreas de manejo de litio. La planta de Salzgitter de Volkswagen, que está ampliando su capacidad de celdas, también tiene una demanda pronunciada de telas para salas secas.

En América del Sur, impulsada por las actividades mineras en Chile y Perú, existe una contribución de ingresos notable. Estas minas, que aprovechan las cintas de Kevlar para reducir el consumo de energía y prolongar la vida útil, subrayan la tendencia. En Oriente Medio y África, donde el mercado registra contribuciones significativas, Saudi Aramco y ADNOC han establecido especificaciones para mangueras de aramida y geotextiles marinos, enfatizando la estabilidad ultravioleta. Además, las minas de platino y carbón de Sudáfrica tienen una demanda anual de cintas que supera los millones de unidades, impulsando aún más el consumo de poliéster tejido.

Panorama Competitivo

El mercado de telas industriales está moderadamente consolidado. Se está observando una tendencia discernible de integración vertical, con los grandes fabricantes de fibras incursionando en los procesos de acabado y recubrimiento para capturar márgenes adicionales. La ambiciosa iniciativa de filamentos de carbono de Toray en Carolina del Sur, destinada a ampliar la capacidad global para 2030, apunta a aplicaciones estructurales tanto en el sector automotriz como en el eólico. Las expansiones estratégicas de DuPont en Tennessee, particularmente en Cooper River para Kevlar y la línea Tyvek HomeWrap, subrayan un enfoque pronunciado en ropa de protección y envolventes de edificios. La instalación de microfibras de Freudenberg en Alemania, que sirve a la filtración médica y a los separadores de baterías, destaca la gravitación de la industria hacia telas premium en regiones que demandan alta especialización.

Con los mandatos de contenido reciclado que se avecinan en China y la Unión Europea, empresas como Hengyi e Indorama, respaldadas por sus activos de reciclaje químico, están bien posicionadas para navegar las complejidades de los crecientes desafíos de materias primas. Los no tejidos para salas limpias emergen como una oportunidad de oro, con Ahlstrom y Freudenberg cosechando beneficios a través de sus líneas dedicadas ISO 8. Nuevos actores como Bcomp, que suministra telas de lino ampliTex a los referentes automotrices Volvo y Porsche, y Microporous, que realiza una inversión significativa en Virginia para separadores de baterías y medios para salas limpias, están reconfigurando la dinámica de la industria. El panorama competitivo se está intensificando, impulsado por avances tecnológicos en el tratamiento superficial por plasma, recubrimientos a nanoescala y tejido digital.

Líderes de la Industria de Telas Industriales

Ahlstrom

Albany International Corp.

Amcor

Continental AG

DuPont

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Kornit Digital lanzó el sistema de impresión rollo a rollo Presto MAX PLUS en el evento Texprocess 2026 en Fráncfort. El sistema amplió la producción digital de textiles hacia aplicaciones industriales exigentes, incluidas partes superiores de calzado, interiores automotrices, camuflaje militar y ropa deportiva de alto rendimiento.

- Abril de 2026: The LYCRA Company presentó su nueva fibra LYCRA ANTISTATIC en Techtextil 2026. La fibra está diseñada para ropa de trabajo profesional y prendas de protección personal (EPP) en industrias como la petroquímica, la electrónica, la farmacéutica, la medicina y la aeroespacial, donde la electricidad estática representa desafíos significativos.

Alcance del Informe Global del Mercado de Telas Industriales

Las telas industriales son textiles técnicos duraderos diseñados para soportar entornos comerciales e industriales rigurosos. A diferencia de las telas estándar utilizadas en bienes de consumo, estos materiales se desarrollan para enfatizar la protección, la contención y la durabilidad a largo plazo por encima de la estética. Las telas industriales se crean específicamente para su uso en productos, procesos o servicios donde la funcionalidad es el requisito principal. Son empleadas por profesionales de la industria no relacionada con la confección para aplicaciones exigentes y de alto rendimiento.

El mercado de telas industriales está segmentado por tipo de fibra, construcción de tela, aplicación, industria de usuario final y geografía. Por tipo de fibra, el mercado está segmentado en hilo de fibra de vidrio, poliamida, poliéster, aramida, nailon y otros tipos de fibra. Por construcción de tela, el mercado está segmentado en tejida, no tejida y de punto. Por aplicación, el mercado está segmentado en revestimiento interior automotriz, cintas transportadoras, cintas de transmisión, ropa de protección contra incendios y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en automotriz y transporte, minería y manejo de materiales, petróleo y gas, construcción, procesamiento de alimentos, energía, salud e higiene, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para las telas industriales en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Hilo de fibra de vidrio |

| Poliamida |

| Poliéster |

| Aramida |

| Nailon |

| Otros Tipos de Fibra (Rayón, PEN) |

| Tejida |

| No Tejida |

| De Punto |

| Revestimiento Interior Automotriz |

| Cintas Transportadoras |

| Cintas de Transmisión |

| Ropa de Protección contra Incendios |

| Otras Aplicaciones (Filtración Industrial, etc.) |

| Automotriz y Transporte |

| Minería y Manejo de Materiales |

| Petróleo y Gas |

| Construcción |

| Procesamiento de Alimentos |

| Energía (Eólica y Solar) |

| Salud e Higiene |

| Otras Industrias de Usuario Final (Agricultura, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fibra | Hilo de fibra de vidrio | |

| Poliamida | ||

| Poliéster | ||

| Aramida | ||

| Nailon | ||

| Otros Tipos de Fibra (Rayón, PEN) | ||

| Por Construcción de Tela | Tejida | |

| No Tejida | ||

| De Punto | ||

| Por Aplicación | Revestimiento Interior Automotriz | |

| Cintas Transportadoras | ||

| Cintas de Transmisión | ||

| Ropa de Protección contra Incendios | ||

| Otras Aplicaciones (Filtración Industrial, etc.) | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Minería y Manejo de Materiales | ||

| Petróleo y Gas | ||

| Construcción | ||

| Procesamiento de Alimentos | ||

| Energía (Eólica y Solar) | ||

| Salud e Higiene | ||

| Otras Industrias de Usuario Final (Agricultura, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de telas industriales para 2031?

El tamaño del mercado de telas industriales se sitúa en 157,72 mil millones de USD en 2026, y se proyecta que alcance los 183,38 mil millones de USD para 2031 a una CAGR del 3,06%.

¿Qué tipo de fibra está creciendo más rápido?

La aramida registra el mayor crecimiento durante 2026-2031 con un 5,89% a medida que se endurecen los estándares de seguridad y aligeramiento.

¿Por qué los no tejidos para salas limpias son un nicho de alto margen?

Las gigafábricas ISO 8 especifican no tejidos con precios de 18-25 USD/m², entre cinco y diez veces las tarifas del hilado por unión, lo que impulsa ingresos premium en América del Norte y Europa.

¿Qué participación tiene Asia-Pacífico actualmente?

Asia-Pacífico representa el 41,14% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 5,67% hasta 2031.

¿Cómo están evolucionando las cintas transportadoras?

Los refuerzos de Kevlar y las formulaciones autorreparables están extendiendo la vida útil de las cintas entre un 40 y un 60%, reduciendo el tiempo de inactividad y desplazando el valor desde el reemplazo hacia las soluciones de ingeniería.

Última actualización de la página el: