Tamaño y Participación del Mercado de Chips de Poliéster

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

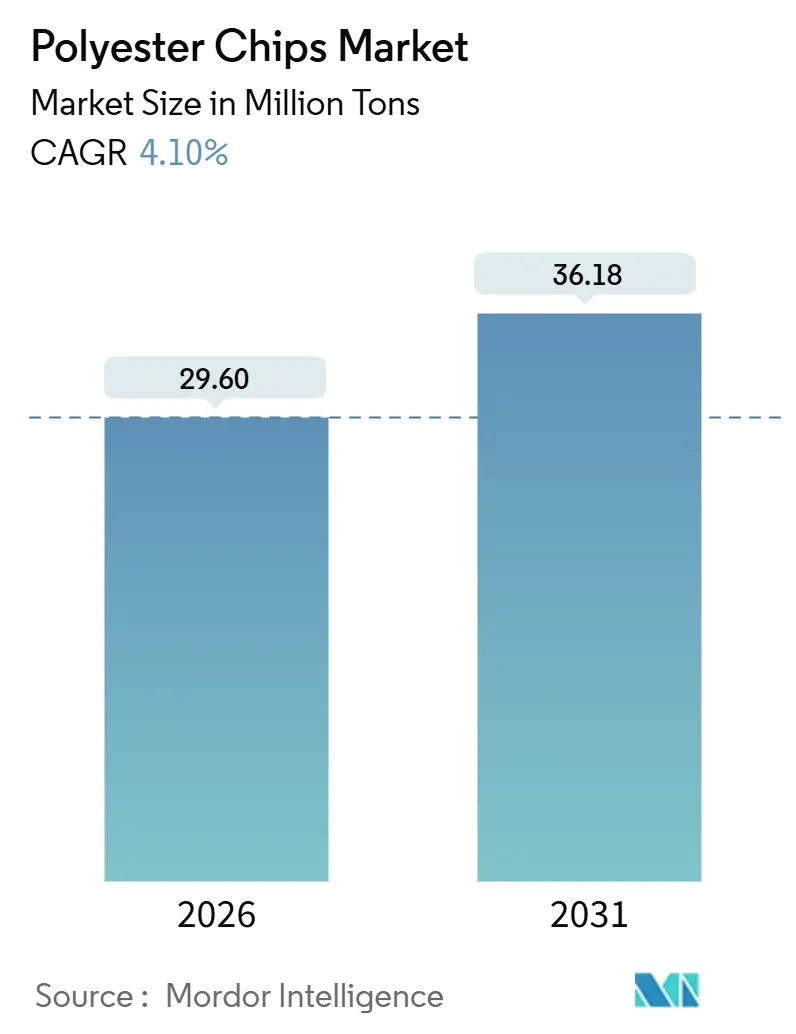

| Volumen del Mercado (2026) | 29.60 Millones de toneladas |

| Volumen del Mercado (2031) | 36.18 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips de Poliéster por Mordor Intelligence

El tamaño del Mercado de Chips de Poliéster se estima en 29,60 millones de toneladas en 2026, y se espera que alcance 36,18 millones de toneladas en 2031, a una CAGR del 4,10% durante el período de pronóstico (2026-2031). Las fibras, botellas y películas responden de manera diferente al endurecimiento de las normativas de economía circular, la crónica sobrecapacidad asiática y los compromisos de sostenibilidad a nivel de marca. Las regulaciones de la OCDE que establecen umbrales mínimos de contenido reciclado continúan estimulando la demanda de rPET apto para contacto con alimentos, mientras que la ventaja de costos de las instalaciones integradas verticalmente en China y Oriente Medio presiona los márgenes en otras regiones. Las diez principales productoras chinas ya controlan una parte significativa de la producción nacional. Mientras tanto, los precios premium de la resina reciclada químicamente en Europa y América del Norte ayudan a compensar los mayores costos de carbono, alentando a los transformadores a asegurar acuerdos de compra a largo plazo. Estas corrientes cruzadas frenan colectivamente el crecimiento de la resina virgen y agudizan el enfoque en la capacidad de reciclaje mecánico y químico que puede satisfacer los mandatos de las marcas.

Conclusiones Clave del Informe

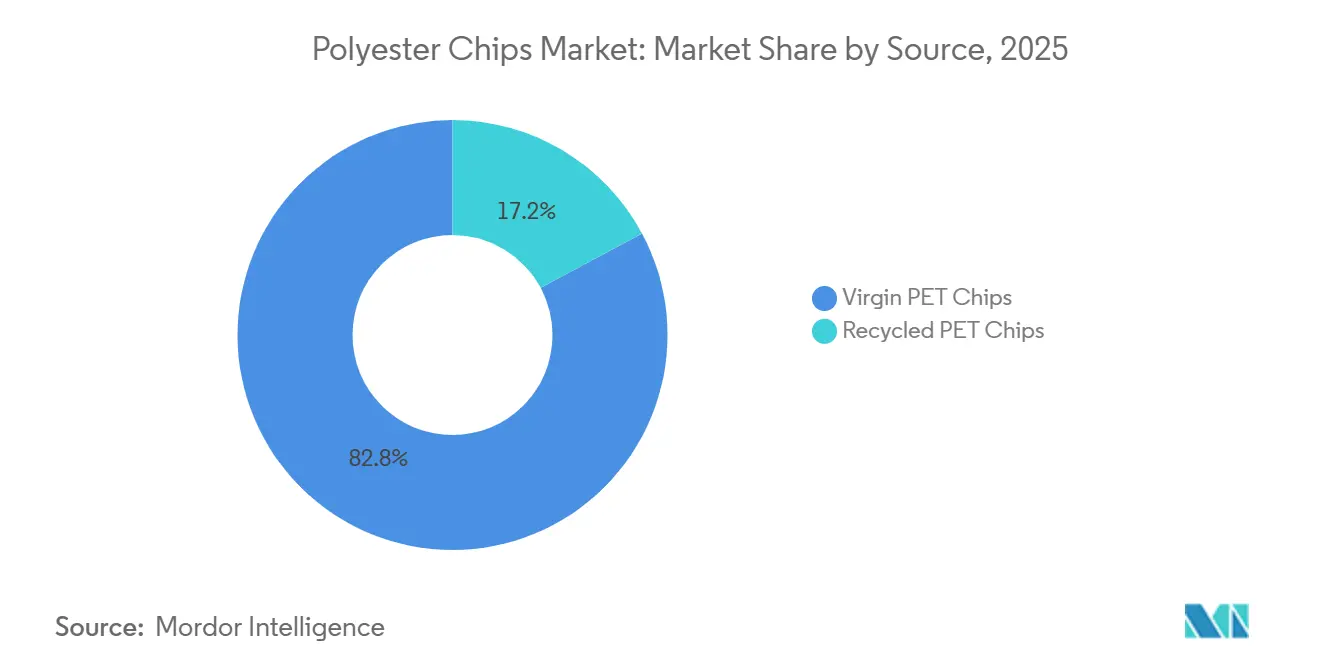

- Por fuente, el PET virgen representó el 82,83% del volumen de 2025, mientras que el PET reciclado registró la CAGR más rápida del 4,27% hacia 2031.

- Por grado, los chips de grado fibra captaron el 50,90% del volumen de 2025 y se prevé que lideren el crecimiento con una CAGR del 4,37% hasta 2031.

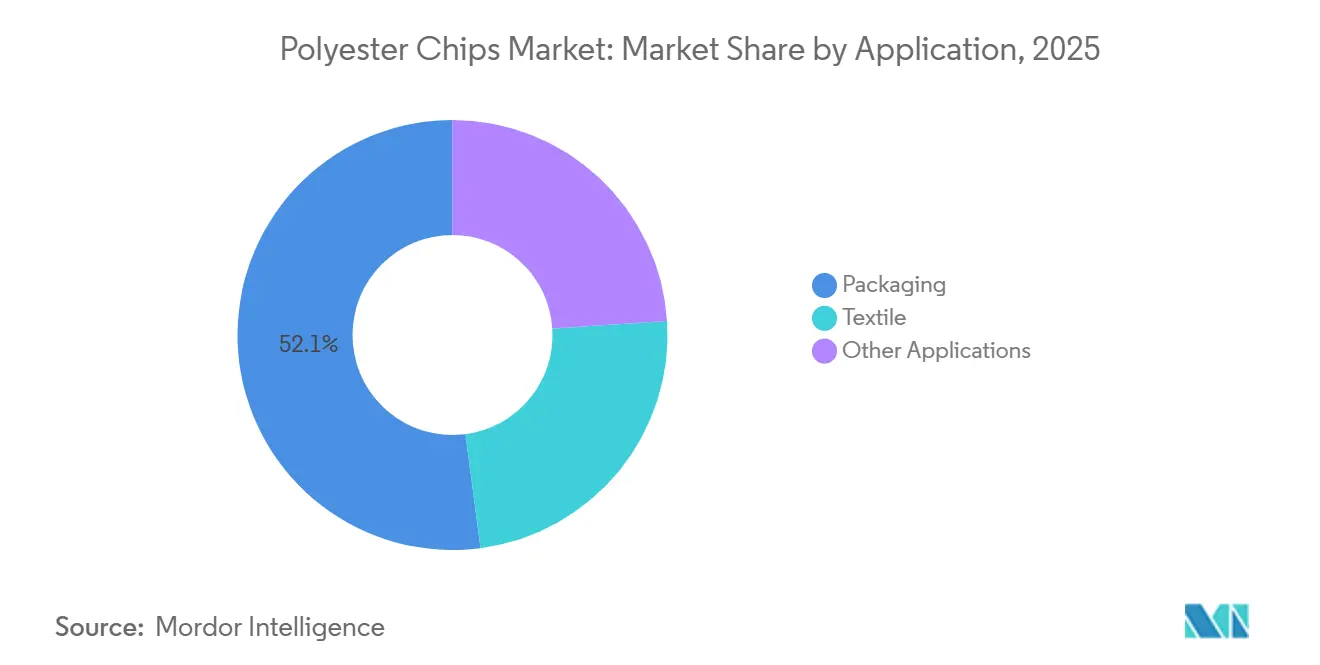

- Por aplicación, los envases representaron el 52,08% de la demanda de 2025 y se espera que registren la CAGR más rápida del 4,37% durante el período de perspectiva.

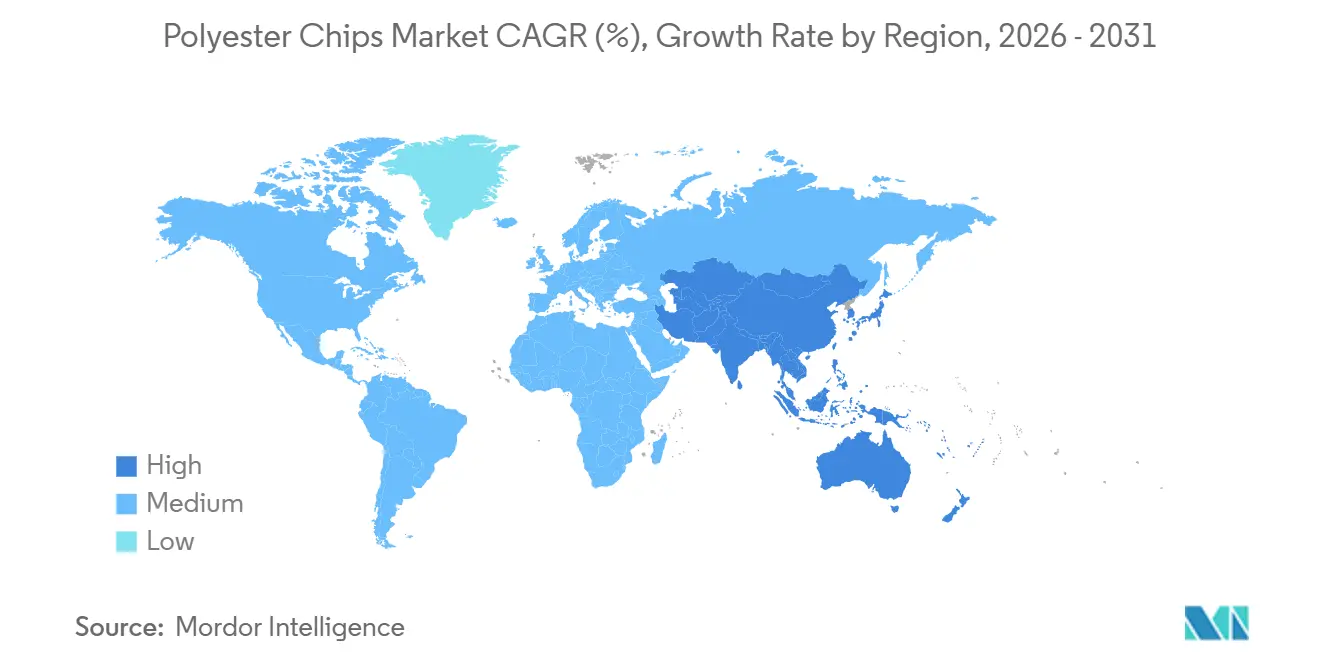

- Por geografía, Asia-Pacífico aseguró el 54,98% de la participación del mercado de chips de poliéster en 2025 y está en camino de alcanzar una CAGR del 4,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chips de Poliéster

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente énfasis en la sostenibilidad y los mandatos de contenido reciclado | +1.2% | Global, con liderazgo regulatorio en la UE, California y adopción impulsada por marcas en América del Norte y Asia | Mediano plazo (2-4 años) |

| Competitividad de costos del PET y economía de la integración vertical | +0.9% | Oriente Medio, China, India (regiones con ventaja en materias primas) | Largo plazo (≥ 4 años) |

| Aumento de la demanda del sector textil y de PSF en Asia emergente | +1.0% | India, Vietnam, Bangladesh, Indonesia | Mediano plazo (2-4 años) |

| Compromisos de abastecimiento de rPET a nivel de marca que aceleran el reciclaje químico | +0.8% | Global, concentrado en América del Norte y Europa para las sedes de las marcas; producción en Asia | Mediano plazo (2-4 años) |

| Auge de la capacidad de botella a botella en Oriente Medio y África y América Latina mediante leyes de economía circular | +0.5% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), América Latina (Brasil, México), Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Énfasis en la Sostenibilidad y los Mandatos de Contenido Reciclado

Los gobiernos están convirtiendo las preocupaciones sobre los residuos plásticos en cuotas vinculantes, impulsando la demanda de materias primas recicladas. Por ejemplo, la Directiva de Plásticos de Un Solo Uso de la UE exige que las botellas de bebidas contengan PET reciclado (rPET) para 2025 y para 2030[1]Comisión Europea, "Directiva de Plásticos de Un Solo Uso 2019/904," ec.europa.eu. De manera similar, el Proyecto de Ley 54 del Senado de California establece un objetivo de rPET para 2030. Actualmente, los recicladores mecánicos proporcionan solo una cantidad limitada anualmente, quedando por debajo de la cantidad prometida por las marcas. Como resultado, los métodos de despolimerización química se están expandiendo rápidamente. Carbios inauguró su planta de reciclaje enzimático en Longlaville en 2025, asegurando asociaciones con L'Oréal, Nestlé Waters y PepsiCo[2]Carbios, "Puesta en Marcha de la Planta de Reciclaje Enzimático de Longlaville," carbios.com. Las instalaciones de Eastman Chemical en Kingsport y Normandía, que utilizan metanólisis, aportan capacidad adicional de reciclaje químico. Esta expansión pone de relieve la creciente brecha entre los transformadores que cumplen con las regulaciones y los que se quedan atrás. En virtud del Reglamento 2022/1616, los recicladores deben superar pruebas de desafío y divulgar las sustancias no añadidas intencionalmente. Esta regulación eleva los estándares de cumplimiento para las operaciones mecánicas, dando ventaja a las tecnologías avanzadas. Dado que el rPET apto para contacto con alimentos alcanza un precio superior al de los materiales vírgenes, los transformadores están asegurando cada vez más contratos de suministro a largo plazo. Esta tendencia consolida el papel de la resina reciclada como un impulsor clave del crecimiento en el mercado de chips de poliéster.

Competitividad de Costos del PET y Economía de la Integración Vertical

Los complejos integrados hacia atrás protegen a los productores de las fluctuaciones en los precios del petróleo crudo y la volatilidad de los precios al contado de PTA/MEG. Hengli Group opera un complejo de crudo a productos químicos en Dalian, convirtiendo directamente las corrientes de refinería en paraxileno y PTA. Esta integración permite a Hengli mantener costos en efectivo más bajos en comparación con sus competidores no integrados. En Oriente Medio, Saudi Aramco y SABIC utilizan nafta de bajo costo para producir etilenglicol. Esta ventaja de costos les permite enviar chips vírgenes a precios que socavan las ofertas europeas, incluso después de tener en cuenta el flete y los aranceles. Sin embargo, el Mecanismo de Ajuste en Frontera por Carbono de la UE, que ha estado monitoreando desde 2023 y está programado para imponer aranceles a partir de 2026, podría aumentar el costo de las importaciones de polímeros de Oriente Medio una vez que los plásticos sean considerados. Como resultado, los productores integrados están evaluando ahora sus gastos de capital a largo plazo a la luz de estos inminentes desafíos comerciales. Este escrutinio los está impulsando a diversificarse hacia materias primas circulares y métodos basados en bio, que cuentan con menores emisiones incorporadas. Tales movimientos estratégicos refuerzan la posición de estos gigantes con ventaja de costos, al tiempo que ejercen presión sobre los transformadores independientes en el mercado de chips de poliéster.

Aumento de la Demanda del Sector Textil y de PSF en Asia Emergente

La economía textil de India está destinada a crecer significativamente para 2030. En el marco del esquema de Incentivos Vinculados a la Producción, el gobierno indio ha asignado fondos sustanciales para reforzar la capacidad de fibras manufacturadas. Esta iniciativa está preparada para elevar la producción nacional de filamento de poliéster en los próximos años. Mientras tanto, las autoridades de Vietnam están impulsando un complejo de rPET a gran escala en Nghi Son, con miras a su puesta en marcha a finales de 2026. Bangladesh, con sus miras puestas en un crecimiento sustancial de las exportaciones de prendas de vestir confeccionadas para 2030, está siendo testigo de un aumento en la demanda de telas de poliéster resistentes a las arrugas. A medida que las fibras sintéticas dominan, representando una parte significativa de la producción mundial, los molinos asiáticos están emergiendo como el destino principal para los chips de grado fibra. Esta sólida demanda en textiles está contrarrestando ciertos desafíos regulatorios en el sector de envases, asegurando que el mercado de chips de poliéster permanezca estrechamente alineado con los ciclos de demanda de prendas de vestir.

Compromisos de Abastecimiento de rPET a Nivel de Marca que Aceleran el Reciclaje Químico

Las empresas de bienes de consumo están convirtiendo ahora los compromisos corporativos de sostenibilidad en contratos de adquisición ejecutables. Coca-Cola apunta a un 50% de PET reciclado (rPET) en todos sus envases plásticos para 2030. PepsiCo se está alineando con este objetivo, mientras que Unilever tiene la mira puesta en un 25% de plástico reciclado para 2025. Loop Industries ha llegado a un acuerdo, licenciando su tecnología Infinite Loop a SK Chemicals. Además, en colaboración con Ester Industries, Loop está construyendo una planta en India, con el objetivo de estar operativa para 2027. Indorama Ventures, habiendo ya reciclado un número significativo de botellas, apunta ambiciosamente a aumentar la capacidad de rPET para finales de 2025. Con la demanda de marcas de rPET apto para contacto con alimentos superando la oferta actual, los acuerdos de compra de reciclaje químico se están utilizando cada vez más como contratos ancla. Estos acuerdos no solo mitigan los riesgos asociados con el despliegue de capital, sino que también refuerzan el segmento reciclado del mercado de chips de poliéster.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobrecapacidad crónica y competencia de precios | -0.8% | China, Corea del Sur, Europa (productores no integrados) | Corto plazo (≤ 2 años) |

| Regulaciones de plásticos de un solo uso y cambio hacia envases reutilizables | -0.4% | UE, India, Canadá, algunos estados de EE. UU. | Mediano plazo (2-4 años) |

| Escalada de los precios del carbono en los países de la OCDE que erosionan los márgenes | -0.3% | UE (ETS), posible futura expansión del CBAM a los polímeros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sobrecapacidad Crónica y Competencia de Precios

Para finales de 2025, la capacidad de poliéster de China había aumentado, pero no había alcanzado la plena utilización. En 2023, los precios al contado del PET cayeron significativamente. Si bien encontraron estabilidad en 2024, el panorama global reveló un volumen intimidante de activos ociosos, presionando los márgenes. Lotte Chemical redujo significativamente su capacidad en Corea del Sur, Alpek puso en espera su instalación de Cedar Creek en EE. UU., y Plastiverd cerró su planta en España. Estos movimientos subrayan la presión sobre los sitios no integrados y de alto costo. Con las diez principales empresas chinas controlando una participación de mercado significativa, una mayor consolidación parece inevitable. Sin embargo, el crecimiento de la demanda por sí solo no absorberá rápidamente la capacidad excedente existente, proyectando una sombra sobre el mercado de chips de poliéster.

Regulaciones de Plásticos de Un Solo Uso y Cambio hacia Envases Reutilizables

India prohibió 19 artículos de plástico de un solo uso en julio de 2022, pero notablemente eximió las botellas de PET. En lugar de una prohibición total, India impuso tarifas de Responsabilidad Extendida del Productor (REP) sobre estas botellas, internalizando efectivamente sus costos de recolección. En diciembre de 2022, Canadá implementó una prohibición similar, dirigida a bolsas de compras, cubiertos y recipientes específicos para alimentos, aunque las botellas permanecieron exentas. Incluso con las botellas de PET a salvo de las prohibiciones, los sistemas de depósito y devolución que logran altas tasas de recolección han reducido la demanda de materiales vírgenes, ya que el PET reciclado (rPET) reemplaza cada vez más a la resina primaria. Los líderes de la industria de bebidas están experimentando con estaciones de recarga y bolsas concentradas, que utilizan menos botellas por ocasión. Esta tendencia sugiere un posible techo en la demanda futura de materiales vírgenes, especialmente en envases. Como resultado, el mercado de chips de poliéster se apoya más en los sectores textil y de películas para equilibrar el estancamiento anticipado en la demanda de envases.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Resina Reciclada Cierra la Brecha con la Virgen

Los grados vírgenes todavía representan la mayor parte del material, pero la producción reciclada avanza al ritmo más rápido. En 2025, el virgen representó el 82,83% del suministro, pero el volumen reciclado está registrando una CAGR del 4,27% hasta 2031. Los recicladores mecánicos, incluidos Indorama Ventures, Filatex India y Ester Industries, aumentaron colectivamente su capacidad de rPET durante 2025-26. Los procesos químicos no se quedan atrás; Carbios, Eastman y Loop Industries están preparados para contribuir con producción adicional de reciclaje avanzado para 2027. Si bien la persistente sobrecapacidad en materiales vírgenes mantiene bajos los precios de la resina primaria para textiles, las primas impulsadas por las marcas para el rPET de grado alimentario están impulsando inversiones rápidas. En consecuencia, la participación del mercado de chips de poliéster asignada a las corrientes recicladas está preparada para duplicarse a principios de la década de 2030.

Los métodos químicos emergentes son fundamentales para el cumplimiento del contacto con alimentos. El Reglamento 2022/1616 exige rigurosas pruebas de desafío, un obstáculo que las plantas enzimáticas y de metanólisis están diseñadas para superar. Como resultado, las líneas mecánicas se centran cada vez más en textiles y envases no alimentarios, mientras que los despolimerizadores químicos apuntan a aplicaciones de botellas. Indorama adopta una estrategia de doble vía, mientras que los recién llegados como SK Chemicals se inclinan hacia plataformas de licencia como Infinite Loop, asegurando una pureza equivalente a la virgen desde el principio. Por lo tanto, asegurar contratos de marca emerge como un elemento crucial para monetizar los nuevos activos de rPET, influyendo significativamente en la dinámica competitiva del mercado de chips de poliéster.

Por Grado: El Grado Fibra Domina, el Grado Botella Marca la Tendencia de Precios

Los chips de grado fibra representaron el 50,90% de la demanda de 2025 y están preparados para crecer un 4,37% anualmente hasta 2031. Este crecimiento es un testimonio de la continua expansión de la industria textil en el sur y el sudeste de Asia. En particular, India está dando pasos significativos con planes para siete parques PM MITRA. Estos parques, diseñados para molinos de poliéster integrados, vienen con incentivos agrupados como tierra, energía y logística. Como resultado, se proyecta que el consumo local aumente sustancialmente para 2030. Mientras tanto, países vecinos como Bangladesh y Vietnam están en caminos paralelos, abasteciendo activamente tanto chips vírgenes como reciclados para sus industrias de hilado de hilo. Además, dado que las aplicaciones de fibra pueden acomodar viscosidades intrínsecas que van de 0,60 a 0,70 dL/g, existe un mercado sólido para el rPET mecánico de grado inferior, reforzando la economía del reciclaje.

Si bien los chips de grado botella representan un volumen menor en el mercado, ejercen una influencia significativa sobre las tendencias de precios. Las restricciones de suministro surgen de las estrictas especificaciones de contacto con alimentos y los límites de acetaldehído. Estos desafíos se magnifican con los inminentes mandatos de contenido reciclado que se aplicarán en la UE y regiones seleccionadas de EE. UU. Los pronósticos indican que el tamaño del mercado de chips de poliéster de grado botella crecerá significativamente para 2031, marcándolo como el segmento con la trayectoria de crecimiento más pronunciada. Los productores de chips reciclados mecánica y químicamente disfrutan de una prima sobre sus contrapartes vírgenes, asegurando márgenes de beneficio saludables. Ha surgido un nuevo nivel élite de proveedores de grado botella, hábiles para navegar las estrictas regulaciones de pureza. Este grupo incluye la amplia red global de Indorama, las plantas de vanguardia de Eastman en EE. UU. y Francia, y el innovador enfoque enzimático de Carbios.

Los chips de grado película, aunque ocupan un segmento más pequeño del mercado, están experimentando un rápido crecimiento, impulsado principalmente por la demanda en envases flexibles e instalaciones fotovoltaicas. Origin Materials está realizando un movimiento estratégico hacia este mercado en auge con su resina de atribución biológica, con una capacidad significativa prevista para entrar en línea para 2027. Al mismo tiempo, los productores en China están expandiéndose agresivamente, lanzando nuevas líneas de película extensible específicamente diseñadas para láminas traseras solares. Si bien las aplicaciones de película actualmente representan menos del diez por ciento del mercado general de chips de poliéster, sus requisitos técnicos exigen márgenes de beneficio superiores al promedio, convirtiéndolas en un punto de referencia para las innovaciones de grado especial.

Por Aplicación: Envases y Textiles Compiten Cabeza a Cabeza

Los envases representaron el 52,08% de la demanda en 2025 y se pronostica una CAGR del 4,37% hasta 2031. Las aplicaciones de botellas constituyen la mayor parte, ancladas por los compromisos de Coca-Cola, PepsiCo y Nestlé Waters. Los grados de bandejas rígidas y termoformado se quedan ligeramente atrás porque la autorización de contacto con alimentos para el contenido reciclado es más difícil de obtener, pero las aprobaciones en curso de la EFSA están desbloqueando oportunidades incrementales. Los sistemas de depósito y devolución en Alemania y Noruega elevan las tasas de recolección, alimentando escamas de alta calidad de vuelta a las líneas de botellas y cerrando efectivamente el ciclo dentro del mercado de chips de poliéster.

Los textiles casi igualan el crecimiento de los envases. Las marcas de ropa de rendimiento priorizan el poliéster reciclado, y Nike, Adidas y Decathlon contratan colectivamente varios cientos de miles de toneladas de rPET anualmente. El reciclaje químico de fibra a fibra, antes visto como lejano, se acerca a medida que proyectos como Evonik-Oerlikon apuntan a escala comercial alrededor de 2030. Las telas industriales, los muebles para el hogar y los interiores de automóviles también absorben volúmenes crecientes, diversificando el riesgo de uso final.

Otras aplicaciones —resinas de ingeniería, flejes, películas especiales— proporcionan estabilidad de demanda. Debido a que estos segmentos exigen resistencia mecánica sobre claridad óptica, absorben grados vírgenes que de otro modo podrían enfrentar sobreoferta, amortiguando la volatilidad general en el mercado de chips de poliéster.

Análisis Geográfico

Asia-Pacífico, en 2025, la región representó el 54,98% del volumen global, y su CAGR del 4,65% la mantiene firmemente en la cima del ranking regional hasta 2031. China, una potencia en el ámbito del PET, cuenta con casi la mitad de la capacidad mundial de PET. Mientras tanto, India, impulsada por los incentivos del esquema de Incentivos Vinculados a la Producción y un aumento en las exportaciones de prendas de vestir, se destaca como el centro de demanda más prometedor. Incluso a medida que la polimerización doméstica aumenta, India continúa atrayendo importaciones. El proyecto de rPET de Nghi Son en Vietnam y la expansión de Bangladesh en prendas de vestir confeccionadas subrayan aún más el creciente apetito de la región.

Europa y América del Norte se encuentran en un estado de cambio. En Europa, los costos del Sistema de Comercio de Emisiones de la UE desafían la competitividad de los materiales vírgenes. Sin embargo, con los mandatos de rPET, existe una demanda garantizada de chips reciclados premium. El impulso para el reciclaje químico local es evidente con las plantas de Carbios y Eastman en Francia. La decisión de Alpek de reiniciar operaciones en el Reino Unido sugiere un cambio positivo en las tasas de utilización regional. Al otro lado del Atlántico, América del Norte disfruta de una abundancia de materia prima de botellas de PET. Además, las importaciones de rPET de México refuerzan el suministro de EE. UU., beneficiando particularmente a la Costa Oeste.

América del Sur, Oriente Medio y África completan el panorama global. Brasil cuenta con una tasa de recolección encomiable, mientras que México implementa su iniciativa de Responsabilidad Extendida del Productor. El caso de éxito de PETCO en Sudáfrica refuerza aún más el argumento para las inversiones de botella a botella, reduciendo la dependencia de las importaciones vírgenes. En el Golfo, si bien existe una ventaja estratégica en las materias primas de bajo costo para la resina virgen, hay un enfoque creciente en proyectos circulares. Este cambio tiene como objetivo garantizar el acceso continuo al mercado, especialmente a la luz del endurecimiento de las regulaciones del CBAM.

Panorama Competitivo

El mercado de chips de poliéster está moderadamente consolidado. Los movimientos estratégicos reflejan tres temas. Primero, la integración hacia atrás sigue siendo esencial para el liderazgo en costos, como se ve en el complejo de crudo a productos químicos de Hengli y las unidades de PTA vinculadas a refinerías de SINOPEC. Segundo, la integración hacia adelante en el reciclaje protege contra la erosión de la demanda de materiales vírgenes. Tercero, la diversificación geográfica distribuye el riesgo regulatorio: los productores sauditas tienen la mira puesta en el sudeste de Asia, mientras que los principales chinos exploran empresas conjuntas de reciclaje en EE. UU. y la UE a pesar de los vientos en contra del comercio. En este entorno, la escala, la profundidad de integración y el acceso a materias primas de rPET certificado distinguen a los líderes dentro del mercado de chips de poliéster.

Líderes de la Industria de Chips de Poliéster

Indorama Ventures Public Company Limited

Hengli Group Co., Ltd.

Tongkun Holding Group Co., Ltd.

Far Eastern Group

Alpek S.A.B. de C.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Indorama Ventures Public Company Limited, respaldada por más de 20 plantas de reciclaje en 11 países, anunció el reciclaje de su botella de PET número 150.000 millones, consolidando su liderazgo en chips de rPET de grado alimentario.

- Agosto de 2025: Reliance Industries Limited anunció reforzar su producción de chips de PET de grado botella virgen y grado fibra con una expansión de poliéster especial de 1 MMTPA, integrada con una capacidad de PTA de 3 MMTPA, con el objetivo de su puesta en marcha en 2026-27.

Alcance del Informe del Mercado Global de Chips de Poliéster

Los chips de poliéster (PET) son gránulos termoplásticos derivados de la polimerización de PTA y MEG. Se utilizan como materias primas para producir fibras, botellas y películas. Estos chips se clasifican en chips vírgenes (polímero puro) y chips reciclados (rPET) y se gradúan adicionalmente por viscosidad y aplicación en grado fibra (para textiles), grado botella (para envases) y grado película (para láminas delgadas).

El mercado de chips de poliéster está segmentado por fuente, grado y aplicación. Por fuente, el mercado está segmentado en chips de PET virgen y chips de PET reciclado. Por grado, el mercado está segmentado en chips de poliéster de grado fibra, chips de poliéster de grado botella y chips de poliéster de grado película. Por aplicación, el mercado está segmentado en envases, textil y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (Toneladas).

| Chips de PET Virgen |

| Chips de PET Reciclado |

| Chips de Poliéster de Grado Fibra |

| Chips de Poliéster de Grado Botella |

| Chips de Poliéster de Grado Película |

| Envases | Botellas |

| Envases Alimentarios | |

| Otros Envases | |

| Textil | |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Chips de PET Virgen | |

| Chips de PET Reciclado | ||

| Por Grado | Chips de Poliéster de Grado Fibra | |

| Chips de Poliéster de Grado Botella | ||

| Chips de Poliéster de Grado Película | ||

| Por Aplicación | Envases | Botellas |

| Envases Alimentarios | ||

| Otros Envases | ||

| Textil | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de chips de poliéster en 2026?

El tamaño del mercado de chips de poliéster alcanzó 29,60 millones de toneladas en 2026 y está preparado para escalar a 36,18 millones de toneladas para 2031, registrando una CAGR del 4,10%.

¿Qué región domina el consumo de chips de poliéster?

Asia-Pacífico lidera con un volumen del 54,98% y una CAGR del 4,65%, impulsada por la capacidad china y la expansión textil del sur de Asia.

¿Qué está impulsando la demanda de chips de PET reciclado?

Los objetivos obligatorios de contenido reciclado en la UE y EE. UU., además de los compromisos de las marcas de un 50% de botellas de rPET, sustentan el rápido crecimiento del suministro reciclado.

¿Por qué los chips de grado botella son más caros que los de grado fibra?

Los estándares de pureza para contacto con alimentos, los requisitos de viscosidad intrínseca y el limitado suministro de rPET de alta calidad crean una prima para el material de grado botella.

¿Cómo afectará el precio del carbono a la producción de PET virgen?

Los costos del Sistema de Comercio de Emisiones de la UE añaden una prima, erosionando la competitividad europea y redirigiendo la inversión hacia rutas de bajo carbono y recicladas.

Última actualización de la página el: