Tamaño y Participación del Mercado de Telas Recubiertas de Polímero

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

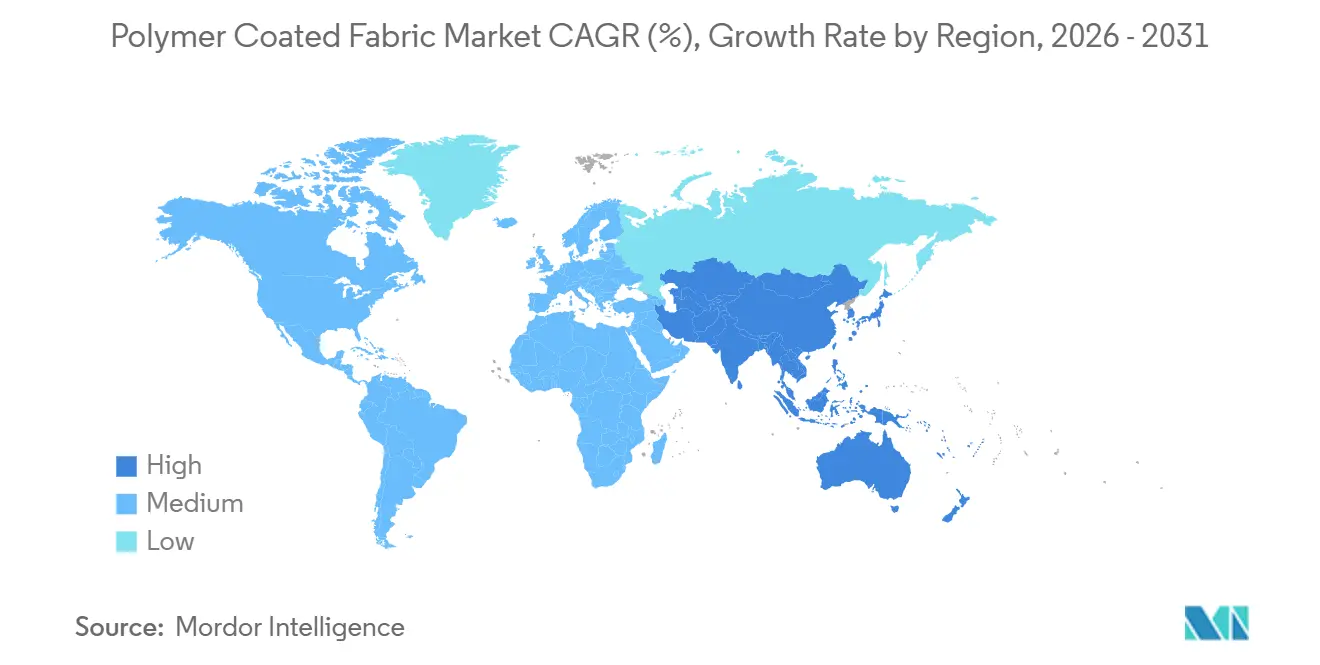

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

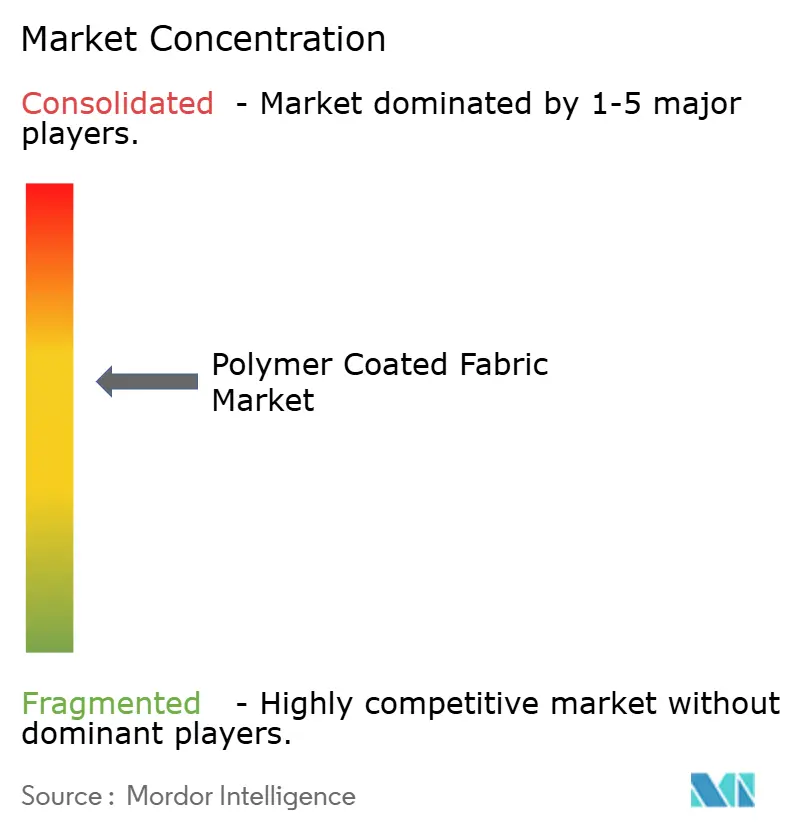

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telas Recubiertas de Polímero por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Telas Recubiertas de Polímero crezca de USD 19,90 mil millones en 2025 a USD 20,87 mil millones en 2026, y alcance USD 27,03 mil millones en 2031, creciendo a una CAGR del 5,31% de 2026 a 2031. Los fabricantes de automóviles están acelerando la transición hacia paneles interiores de poliuretano ligero que reducen la masa del vehículo hasta en un 15%, un cambio que respalda las cada vez más estrictas normas mundiales de eficiencia de combustible y emisiones. Los mandatos crecientes de resiliencia climática están orientando a los arquitectos hacia estructuras de membranas tensadas, donde las telas recubiertas de PTFE y PVC ofrecen vidas útiles de 25 años bajo cargas de viento de nivel de huracán. Los equipos de adquisiciones hospitalarias están adoptando mobiliario de poliuretano antimicrobiano que reduce el recuento bacteriano en superficies en un 99,9% en dos horas, una estrategia que contribuye a reducir las tasas de infecciones adquiridas en hospitales. Mientras tanto, los prototipos de telas inteligentes que incorporan hilos de polímero conductor están posicionando el mercado de telas recubiertas de polímero para la demanda futura en aplicaciones de monitoreo biométrico y detección de salud estructural.

Conclusiones Clave del Informe

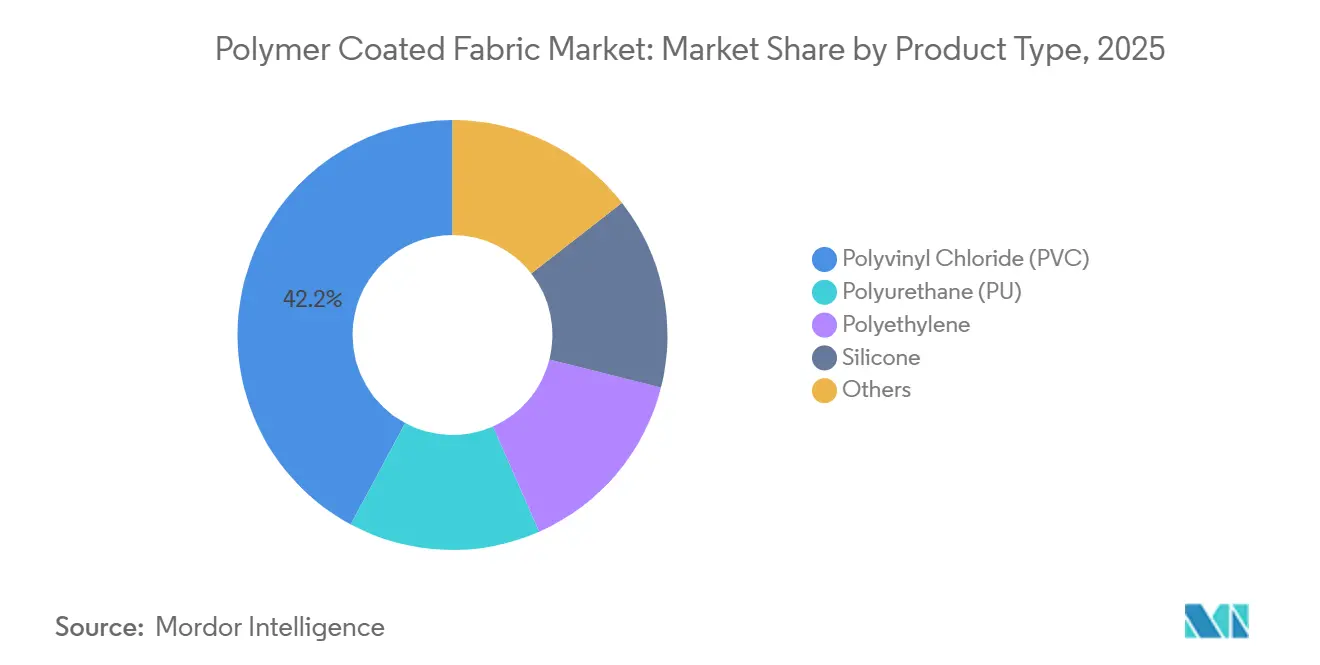

- Por tipo de producto, el cloruro de polivinilo capturó el 42,15% de la participación del mercado de telas recubiertas de polímero en 2025, mientras que el poliuretano avanza a una CAGR del 6,12% hasta 2031.

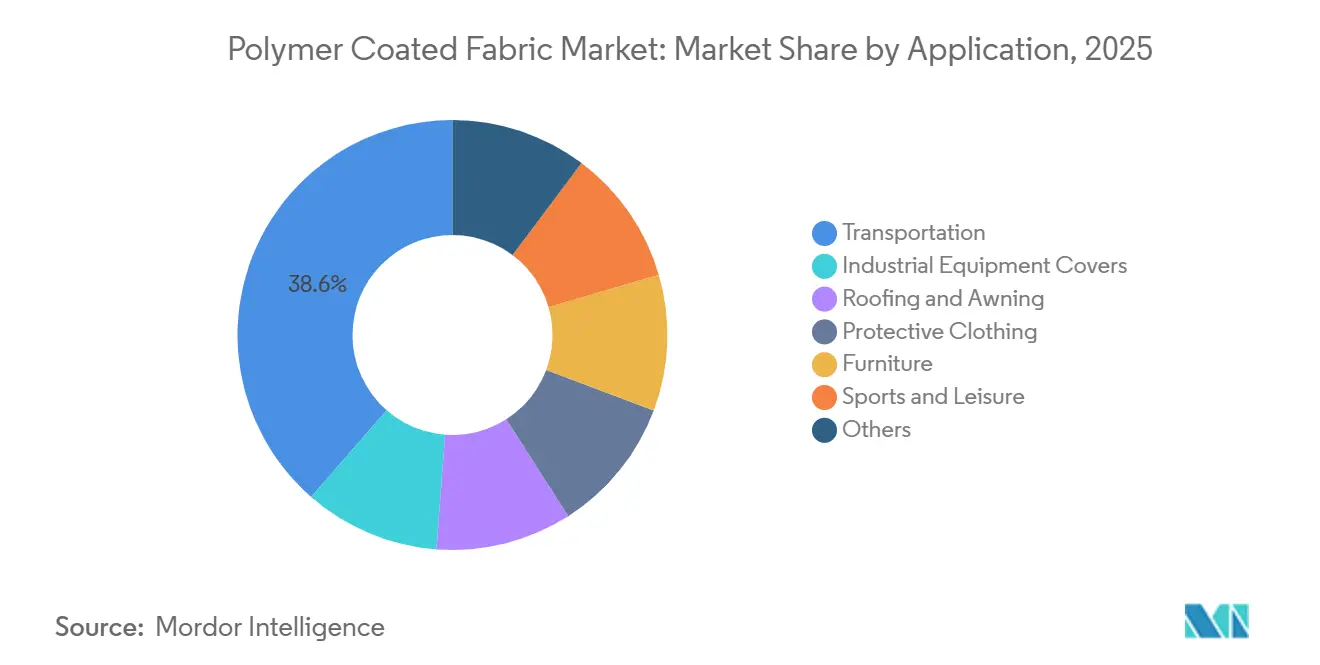

- Por aplicación, el transporte lideró con una participación de ingresos del 38,59% en 2025; se prevé que la ropa de protección se expanda a una CAGR del 6,27% hasta 2031.

- Por geografía, Asia-Pacífico representó el 46,42% de los ingresos de 2025, y se proyecta que la región avance a una CAGR del 5,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telas Recubiertas de Polímero

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Materiales Interiores Ligeros y Sostenibles | +1.4% | Global, liderado por América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Auge de las Estructuras Tensadas Resilientes al Clima | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Adopción de Mobiliario Sanitario Antimicrobiano | +0.9% | América del Norte, Europa Occidental, Japón | Corto plazo (≤ 2 años) |

| Integración de Telas Inteligentes con Sensores Incorporados | +0.7% | América del Norte, Alemania, Corea del Sur | Largo plazo (≥ 4 años) |

| Inversiones en Láminas Traseras Fotovoltaicas Flexibles | +0.6% | China a la cabeza; Europa y América del Norte en seguimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Materiales Interiores Ligeros y Sostenibles

Los fabricantes de equipos originales del sector automotriz están reemplazando el vinilo y el cuero tradicionales por textiles recubiertos de poliuretano que reducen el peso de los paneles de puertas y fundas de asientos hasta en un 15%, un cambio alineado con los objetivos CAFE de Estados Unidos de 49 millas por galón para 2026. Los sistemas de poliuretano a base de agua eliminan la N-metil-2-pirrolidona, reduciendo las emisiones de compuestos orgánicos volátiles en un 95% y permitiendo el cumplimiento de las normas de calidad del aire en cabina ISO 12219-1. Los fabricantes de automóviles europeos especifican cada vez más polioles de origen biológico procedentes de aceite de cocina residual o semillas de ricino, logrando un contenido de carbono renovable del 20-30% mientras mantienen resistencias a la tracción superiores a 25 MPa. Los fabricantes de muebles están adoptando químicas análogas para cumplir con las normas de divulgación de la Proposición 65 de California y las regulaciones de la Unión Europea sobre retardantes de llama en muebles y mobiliario. Están surgiendo líneas de reciclaje de circuito cerrado que recuperan malla de poliéster de fundas de asientos al final de su vida útil, reduciendo el uso de fibra virgen hasta en un 40% y reforzando los objetivos de economía circular[1]Centro Común de Investigación Europeo, "Durabilidad de las Membranas Tensadas," jrc.ec.europa.eu.

Auge de las Estructuras Tensadas Resilientes al Clima

Las membranas de vidrio recubiertas de PTFE y de poliéster recubiertas de PVC encabezan ahora los diseños de techos de estadios, vestíbulos de aeropuertos y marquesinas exteriores en regiones propensas a ciclones, ya que resisten cargas de viento superiores a 200 km/h sin desgarrarse. Un estudio de campo del Centro Común de Investigación confirmó que las membranas de PTFE en la costa de Catar conservaron el 98% de su resistencia a la tracción inicial después de 15 años, superando al revestimiento metálico que se corroía en menos de ocho. Los recubrimientos superiores de dióxido de titanio autolimpiantes reducen los costos de mantenimiento en un 30% mediante la degradación fotocatalítica de la suciedad orgánica. Arabia Saudita ha destinado USD 2.100 millones para paseos peatonales con sombra en Riad y Yeda para 2028, incorporando estructuras de tela en los planes nacionales de adaptación. Soluciones similares están ganando terreno en proyectos de infraestructura del África subsahariana, donde las membranas reubicables ofrecen una ventaja de costo del 50% frente a los refugios fijos de hormigón.

Adopción de Mobiliario Sanitario Antimicrobiano

Las telas de poliuretano infundidas con iones de plata logran reducciones de 3 logaritmos del SARM en 120 minutos, frente a las 24 horas en superficies no tratadas, impulsando la demanda hospitalaria. La guía de textiles de 2024 de la Administración de Alimentos y Medicamentos de Estados Unidos exige que las declaraciones antimicrobianas superen las pruebas ISO 20743 para seis patógenos, una norma que consolida el suministro hacia los convertidores con laboratorios de microbiología propios. Los respaldos de amonio cuaternario copolimerizado ahora soportan más de 200 ciclos de lavado industrial a 75 °C sin pérdida de rendimiento. Japón y Alemania han extendido la tecnología a sillas de ruedas y barandillas de camas para cumplir con las normas nacionales de control de infecciones que estipulan intervalos de desinfección no superiores a cuatro horas durante la temporada de gripe. Los operadores de metro en Singapur y Hong Kong han realizado pruebas piloto de fundas de asientos antimicrobianas, reduciendo los costos de mano de obra de limpieza en un 20% y mejorando la confianza de los pasajeros.

Integración de Telas Inteligentes con Sensores Incorporados

Los hilos conductores basados en polianilina o polipirrol soportan 10.000 ciclos de flexión mientras transmiten señales de deformación, temperatura o biométricas. Los guantes industriales que incorporan estos hilos cambian de color cuando se exponen a productos químicos peligrosos, y las lonas de camión habilitadas con RFID registran temperatura y humedad para el cumplimiento de la cadena de frío. La encapsulación de poliuretano termoplástico añade entre un 15 y un 20% de peso y complica el reciclaje, ya que las corrientes de materiales mixtos son frecuentemente rechazadas por los recicladores mecánicos. La Comisión Electrotécnica Internacional está elaborando la serie 63203 para proteger los datos transmitidos por textiles portátiles, abordando los riesgos de ciberseguridad. Los ensayos de campo realizados por el Instituto Federal Alemán de Seguridad y Salud en el Trabajo mostraron que los chalecos de seguridad equipados con sensores redujeron los tiempos de respuesta de emergencia en cuatro minutos cuando los acelerómetros detectaron caídas de trabajadores.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de los Polímeros Derivados del Crudo | -0.8% | Global | Corto plazo (≤ 2 años) |

| Escrutinio Ambiental del PVC y los Ftalatos | -0.6% | Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Endurecimiento de las Regulaciones sobre Liberación de Microplásticos | -0.5% | Unión Europea a la cabeza, América del Norte pendiente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de los Polímeros Derivados del Crudo

El crudo Brent promedió entre USD 70 y 90 por barril durante 2025, elevando los costos de los insumos de etileno y propileno que representan entre el 60 y el 70% del precio del PVC. Los convertidores europeos de tamaño mediano vinculados a contratos de suministro trimestrales experimentaron una compresión de márgenes cuando los precios al contado del segundo trimestre de 2025 aumentaron un 12%, lo que obligó a paros de producción de tres semanas hasta que los mercados se normalizaron. Los insumos de materias primas para poliuretano, como el MDI, siguen tendencias similares porque los precios del benceno siguen al petróleo con un rezago de tres meses. Algunos convertidores asiáticos han adquirido participaciones minoritarias en plantas de poliol para asegurar volúmenes y precios, mientras que las empresas más pequeñas recurren a modelos de recubrimiento por encargo que limitan el potencial de beneficio al 8-10% del valor de la tela terminada. La integración vertical se está convirtiendo, por tanto, en una cobertura fundamental frente a las fluctuaciones de las materias primas.

Escrutinio Ambiental del PVC y los Ftalatos

La enmienda de 2024 al Anexo XVII del REACH de la Agencia Europea de Sustancias y Mezclas Químicas prohibió cuatro orto-ftalatos en contenidos superiores al 0,1%, lo que impulsó la reformulación generalizada de los recubrimientos de PVC[2]Agencia Europea de Sustancias y Mezclas Químicas, "Restricción de Ftalatos del Anexo XVII," echa.europa.eu. Las alternativas como el ftalato de diisononilo se enfrentan a una clasificación pendiente como sustancia de muy alta preocupación, lo que añade incertidumbre futura. La adaptación de una sola línea de mezcla para manejar plastificantes de origen biológico cuesta entre USD 5 y 8 millones y eleva los costos variables entre un 25 y un 30% porque los adipatos de aceite vegetal presentan menor estabilidad térmica por encima de los 180 °C. Los estados de Estados Unidos, incluida California, replican las restricciones bajo las regulaciones de Productos de Consumo más Seguros, obligando a los proveedores globales a gestionar recetas específicas por región. La eliminación sigue siendo problemática porque la incineración no controlada del PVC libera ácido clorhídrico y dioxinas a menos que se instalen depuradores con clasificación EN 1948.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El PU a Base de Agua Desafía el Liderazgo en Costos del PVC

El PVC representó el 42,15% de los ingresos del mercado de telas recubiertas de polímero en 2025, debido a precios de resina entre un 30 y un 40% inferiores al poliuretano y a la retardancia de llama incorporada que satisface la norma NFPA 701 sin aditivos adicionales. El poliuretano a base de agua está ganando participación más rápidamente a una CAGR del 6,12% hasta 2031, porque los fabricantes de equipos originales del sector automotriz y de mobiliario demandan superficies de tacto suave que cumplan con los límites de compuestos orgánicos volátiles de la Regla 1168 del Distrito de Gestión de la Calidad del Aire de la Costa Sur. Estas químicas también ayudan a los convertidores a evitar inversiones en recuperación de vapores equivalentes al 15% del capital de la planta.

Los recubrimientos de polietileno atienden nichos de inercia química como las cubiertas de ensilaje agrícola, mientras que los sistemas de silicona dominan los usos a alta temperatura, como las mantas de aislamiento de escape, porque permanecen estables por encima de los 250 °C. Las dispersiones de fluoropolímero y los poliésteres de origen biológico conforman la categoría «Otros», atendiendo cada uno la demanda especializada de resistencia química extrema o certificación de ciclo de vida completo. Los datos históricos muestran que la jerarquía por tipo de producto creció aproximadamente un 4,8% anual entre 2020 y 2025, pero el impulso se está acelerando a medida que la producción automotriz se recupera y el gasto en obras públicas retoma su curso. Las normas europeas más estrictas de contratación pública que otorgan un 30% de ponderación a la certificación ISO 14001 continúan orientando a los clientes hacia soluciones de poliuretano con vías de reciclaje documentadas.

Por Aplicación: La Ropa de Protección Supera el Crecimiento del Transporte

El transporte consumió el 38,59% de la demanda del mercado de telas recubiertas de polímero en 2025, comprendiendo asientos automotrices, lonas para vehículos comerciales e interiores de vagones de tren vinculados a la previsión de 89 millones de vehículos ligeros fabricados en 2026. La ropa de protección se está expandiendo más rápidamente a una CAGR del 6,27%, ya que los empleadores adquieren trajes de protección contra salpicaduras conformes con la norma NFPA 1994 que demuestran una resistencia a la penetración de líquidos inferior a 1 g/m²-hr bajo los protocolos ASTM F903. La participación del mercado de telas recubiertas de polímero para ropa de protección está prevista que alcance el 15% para 2031, a medida que las actualizaciones regulatorias endurezcan los umbrales de seguridad química para los primeros respondedores y los trabajadores industriales.

Las cubiertas para equipos industriales están experimentando una demanda creciente, principalmente para proteger maquinaria CNC en centros de electrónica del Sudeste Asiático donde la limpieza de Clase 7 según ISO 14644-1 es obligatoria. Las membranas de techado y toldos se benefician del auge de la arquitectura tensada, mientras que la tapicería de mobiliario transita hacia el poliuretano a base de agua para cumplir con los límites de emisiones totales de COV de 220 µg/m³ de Greenguard Gold. La demanda del segmento de deportes y ocio está impulsada por el mayor gasto en recreación al aire libre en América del Norte y Europa.

Análisis Geográfico

Asia-Pacífico dominó el mercado de telas recubiertas de polímero con una participación del 46,42% en 2025 y se proyecta que mantenga una CAGR del 5,98% hasta 2031. Solo China produjo 27 millones de vehículos de motor en 2025 y alberga más de 800.000 toneladas/año de capacidad de telas recubiertas concentrada en Jiangsu y Zhejiang, donde la proximidad a los insumos reduce los gastos logísticos hasta en un 15%. El Plan Nacional de Infraestructura de India destina USD 1,4 billones hasta 2030, estimulando la demanda interna y el crecimiento de las exportaciones hacia Oriente Medio y África.

América del Norte representó una participación de mercado significativa en 2025. Los asientos automotrices absorbieron 180.000 toneladas de tela recubierta de poliuretano, y el gasto federal en infraestructura de USD 110 mil millones hasta 2026 está impulsando la adopción en geotextiles y refugios temporales. El crecimiento del mercado europeo está impulsado por los requisitos de reducción de peso bajo el objetivo de reducción del 55% de las emisiones del transporte del Pacto Verde Europeo, lo que empuja a los fabricantes de equipos originales hacia soluciones de poliuretano con huellas de carbono certificadas.

América del Sur, junto con Oriente Medio y África, está experimentando un aumento considerable en la demanda de telas recubiertas de polímero. La demanda del sector agrícola de Brasil para cubiertas de ensilaje y el canal de construcción del Consejo de Cooperación del Golfo —en particular techos de estadios y centros de tránsito— son los principales motores de crecimiento. Históricamente, la expansión geográfica se retrasó durante las disrupciones de la pandemia, pero la normalización de las cadenas de suministro y la reanudación de los proyectos de infraestructura sustentan la tasa de crecimiento global prevista del 5,31% hasta 2031.

Panorama regulatorio

La normativa que afecta a los tejidos recubiertos de polímero se está endureciendo en torno al contenido químico, las emisiones al aire interior y la verificación del rendimiento. En la Unión Europea, las restricciones REACH continúan impulsando la reformulación, incluida la enmienda del Anexo XVII de REACH de 2024, que restringe cuatro ortoftalatos por encima del 0,1% en artículos, lo que tiene implicaciones directas para la tapicería recubierta de PVC y los asientos de contrato. Los requisitos relacionados con los microplásticos también se están volviendo más operativos para fabricantes y usuarios industriales, con la Entrada 78 del Anexo XVII de REACH, que introduce obligaciones de notificación para micropartículas de polímero sintético añadidas intencionalmente a partir del 31 de mayo de 2026.

El desarrollo de normas también está configurando las pruebas de calificación y las especificaciones de producto en los distintos usos finales. Las actualizaciones de ISO y CEN, como la ISO 7617-1:2024 (tejidos de punto recubiertos de PVC) y la EN ISO 2411:2024 (pruebas de resistencia a la adhesión para compuestos flexibles), proporcionan criterios de aceptación más armonizados para los tejidos recubiertos vendidos en entornos regulados, mientras que la ISO 7617-2:2026 añade una especificación dedicada a tejidos tejidos recubiertos de PVC para tapicería. Paralelamente, el enfoque regulatorio sobre sustancias preocupantes y la transparencia de los productos en la UE está aumentando la presión por la trazabilidad en las formulaciones de recubrimiento y las capas de sustrato, especialmente para los textiles técnicos utilizados en transporte, interiores y aplicaciones de protección.

Análisis de la cadena de valor

La cadena de valor de los tejidos recubiertos de polímero comienza con insumos petroquímicos y químicos especiales aguas arriba (PVC, dispersiones de poliuretano, sistemas de silicona, plastificantes, estabilizantes, pigmentos y aditivos funcionales) y sustratos textiles (poliéster, nailon, vidrio y mallas especiales). Estos insumos alimentan a los compuestadores y formuladores, y luego a los recubridores y laminadores que utilizan procesos como el recubrimiento con cuchilla (sobre rodillo/mesa/aire), el recubrimiento por transferencia, el recubrimiento por extrusión y la laminación por calor o adhesivo, seguidos del curado, el gofrado/impresión y el corte en tiras. Organismos comerciales como la Coated Fabrics and Film Association (CFFA) respaldan métodos de prueba y certificaciones de rendimiento del sector que ayudan a los convertidores a calificar materiales para usos finales en el sector sanitario, del transporte y de la industria.

Aguas abajo, los tejidos recubiertos pasan por convertidores y distribuidores hacia fabricantes de equipo original y transformadores en interiores y cubiertas de transporte, membranas arquitectónicas, ropa de protección, muebles y cubiertas de equipos industriales. El cumplimiento de los requisitos de resistencia al fuego, a la abrasión, a la adhesión y a los agentes químicos se valida frente a métodos de referencia, comúnmente las familias ASTM y AATCC, junto con métodos ISO/CEN para la adhesión. Los principales puntos críticos incluyen el suministro constante de materias primas y el control de la formulación, especialmente en las transiciones de plastificantes de PVC y disolventes/COV, y la necesidad de capacidad de prueba interna o de socios para respaldar afirmaciones sobre propiedades antimicrobianas, resistencia al fuego y durabilidad. La integración vertical entre la composición, el tejido y el recubrimiento sigue siendo una palanca clave para gestionar la calidad, los plazos de entrega y la complejidad de las fórmulas impulsada por la normativa en las distintas regiones.

Panorama Competitivo

El mercado de telas recubiertas de polímero está moderadamente fragmentado. Los actores con integración vertical aprovechan la composición de resinas, el tejido y el recubrimiento internos para asegurar márgenes, cumplir con las ventanas de entrega justo a tiempo de 48 horas para los clientes automotrices y mantener las líneas de recubrimiento por encima del 85% de utilización. Los participantes de gran escala persiguen volúmenes de productos básicos en lonas para camiones y tapicería de gama de entrada, mientras que los convertidores especializados obtienen márgenes brutos de hasta el 50% en telas sanitarias antimicrobianas y grados aeroespaciales.

Los modelos de economía circular son incipientes pero avanzan: los programas piloto europeos ahora trituran fundas de asientos automotrices al final de su vida útil, recuperan la malla de poliéster y reinsertan la fibra recuperada en nuevos sustratos, reduciendo el gasto en fibra virgen en un 25% mientras respaldan las pendientes normas de Ecodiseño de la Unión Europea. La impresión digital por inyección de tinta también está ganando aceptación, reduciendo los costos de configuración en un 60% y permitiendo tiradas de producción rentables de tan solo 500 metros lineales. Los actores disruptivos centrados en alternativas de origen biológico —como los polioles derivados del micelio o las algas— se enfrentan a obstáculos de escalado y variabilidad de insumos, pero continúan presentando patentes, incluido un método de coextrusión de 2024 que une malla de poliéster reciclado a poliuretano termoplástico en un solo paso, aumentando la resistencia al pelado a 12 N/cm.

Líderes de la Industria de Telas Recubiertas de Polímero

Sioen Industries NV

Serge Ferrari Group

Saint-Gobain

Trelleborg AB

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco a corto plazo en torno a las químicas de sustitución conformes y los paquetes de rendimiento multifuncional, a medida que las restricciones y las especificaciones de los clientes reducen el conjunto de aditivos utilizables en los sistemas de PVC y poliuretano. La actividad del lado del producto respalda este cambio: en abril de 2026, Elkem Silicones lanzó BLUESIL TCS 7544, un recubrimiento de silicona de dos componentes posicionado para textiles arquitectónicos orientados a las clasificaciones de fuego Euroclase A1/A2 de la EN 13501-1. El producto se alinea con la demanda de un mayor rendimiento ante el fuego en edificios públicos y estructuras tensadas. Al mismo tiempo, los enfoques sin flúor están pasando de concepto a validación publicada, incluida una investigación de mayo de 2026 sobre recubrimientos repelentes al agua de poliuretano en base acuosa sin flúor, lo que refleja una vía viable para los clientes que sustituyen los repelentes fluorados en aplicaciones de protección y exteriores.

Otra área de oportunidad son los textiles recubiertos inteligentes y funcionales que combinan detección o conductividad con los requisitos de durabilidad y lavabilidad exigidos por usuarios médicos e industriales. En abril de 2026, Covestro, FILK Freiberg y OUT e.V. dieron a conocer el desarrollo de un sistema textil inteligente conductor y flexible que utiliza dispersiones de poliuretano Impranil y nanotubos de carbono, destacando un enfoque liderado por proveedores que puede adaptarse a dispositivos médicos vestibles y otras superficies monitorizadas. También se observa un espacio en blanco del lado de la fabricación en el procesamiento integrado y multicapa, que reduce los cambios de formato y mejora la consistencia para compuestos complejos. Los avances en maquinaria, como los que destaca BG Plast en materia de capacidades integradas de recubrimiento por extrusión y laminación, apuntan a mejoras de capacidad y capacidad de proceso que respaldan estructuras multicapa de TPU, PVC y EVA para cubiertas de transporte, construcción e industria.

Desarrollos recientes del sector

- Junio de 2026: Saint-Gobain completó la desinversión de su negocio HKO, incluida su filial francesa Deltec, a favor de un fondo gestionado por DUBAG Group. La operación reconfigura la exposición de Saint-Gobain a los textiles de aislamiento industrial de alta temperatura y señala un continuo ajuste de la cartera en torno a sus posiciones en materiales principales.

- Abril de 2026: SergeFerrari Group anunció la continuación de la optimización de su huella industrial, incluidos planes para cerrar las operaciones de hilatura de hilo de PET de alta tenacidad en la planta de Tersuisse en Emmenbrucke, Suiza. El movimiento cambia la estrategia de abastecimiento de hilo aguas arriba del grupo y puede influir en la estructura de costos y en la configuración de la cadena de suministro de las líneas de tejidos recubiertos que dependen de insumos de poliéster de alto rendimiento.

- Julio de 2025: Sioen Industries acordó adquirir Contender Sailcloth, creando Sioen Sailcloth Technologies para ampliar la innovación y las capacidades de fabricación de telas para velas. La adquisición refuerza la posición de Sioen en aplicaciones de textiles técnicos y recubiertos especiales, donde la diferenciación de rendimiento y el conocimiento vertical son criterios clave de compra.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de tejidos recubiertos de polímero incluye los tejidos en los que se aplica una capa de polímero a un sustrato textil para mejorar el rendimiento, como la durabilidad, la resistencia a la intemperie, la resistencia química y la facilidad de limpieza, y que luego se venden para aplicaciones de uso final.

Exclusiones de alcance: se excluyen los textiles técnicos sin recubrir, las láminas y películas de polímero vendidas sin un sustrato textil, y las ventas de resina que no se traducen en producción de tejido recubierto.

Descripción general de la segmentación

- Por Tipo de Producto

- Cloruro de Polivinilo (PVC)

- Poliuretano (PU)

- Polietileno

- Silicona

- Otros

- Por Aplicación

- Transporte

- Cubiertas para Equipos Industriales

- Techado y Toldos

- Ropa de Protección

- Mobiliario

- Deportes y Ocio

- Otros

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de la cadena de valor, desde las materias primas de polímero hasta los convertidores de tejidos recubiertos y luego hacia los usuarios finales, como el transporte, la ropa de protección y los usos en la envolvente de edificios. Nos basamos en fuentes públicas y oficiales para señales de referencia, como las estadísticas comerciales de la USITC, UN Comtrade, los conjuntos de datos de manufactura de la Oficina del Censo de EE. UU., las series industriales y comerciales de Eurostat, y las normas y guías publicadas por organismos como ISO y ASTM.

Para mantener supuestos realistas, también revisamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa con el fin de entender las ampliaciones de capacidad, las huellas de producción regionales y los cambios de combinación entre tipos de polímero. Se utilizaron bases de datos de patentes para identificar dónde están cambiando las químicas de recubrimiento y las especificaciones de rendimiento, y se consultaron de forma selectiva bases de datos de importación-exportación a nivel de envío para verificar la coherencia de los flujos comerciales regionales cuando las tablas públicas eran demasiado generales. Las fuentes aquí enumeradas no son exhaustivas, y se utilizaron documentos y tablas de datos públicos adicionales para la recopilación, verificación cruzada y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar los factores de demanda reales y el comportamiento de precios en las principales regiones, ya que la demanda de tejidos recubiertos puede variar con los ciclos de construcción y las tasas de producción de automóviles. Hablamos con actores de toda la cadena, incluidos participantes de materias primas, productores de tejidos recubiertos, distribuidores y contactos de compras o ingeniería de las principales industrias de uso final, y luego utilizamos sus aportes para confirmar la utilización, la combinación y los términos contractuales habituales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 18% | APAC: 39% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 30% | EMEA: 34% |

| Jugadores más pequeños: 18% | Gerentes: 52% | Américas: 27% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento parte de una construcción de arriba hacia abajo, en la que se utilizan indicadores de producción y comercio para reconstruir el conjunto de demanda de tejidos recubiertos por región, que luego se traduce en valor utilizando bandas de precios típicas a nivel de aplicación. Para mantener los totales fundamentados, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como el muestreo de la producción de tejidos recubiertos para usos finales clave y la verificación de los precios de venta promedio implícitos frente a la retroalimentación del canal.

Las entradas clave utilizadas en el modelo incluyen la participación de la combinación de polímeros (PVC, PU, polietileno, silicona), la intensidad de uso de tejidos recubiertos en interiores de transporte y ropa de protección, las señales de actividad de construcción vinculadas a techado, toldos y estructuras tensadas, y los movimientos regionales de importación-exportación de productos textiles recubiertos. Cuando la visibilidad directa del volumen era irregular, las brechas se cubrieron con proporciones sustitutas (por ejemplo, supuestos de peso de recubrimiento y combinación de sustrato) que se probaron en entrevistas y se ajustaron cuando producían patrones de precio o crecimiento poco realistas.

Para la previsión, se aplicó un análisis de escenarios en torno a los ciclos de demanda de los usos finales, seguido de un suavizado de las trayectorias resultantes para evitar que picos puntuales condicionen la tendencia de todo el período. Los supuestos sobre el cambio de combinación hacia recubrimientos de mayor valor y el ritmo de normalización de precios se revisaron con contactos del sector para que las perspectivas se mantengan prácticas en lugar de ser puramente un ajuste de curvas.

Validación de datos y ciclo de actualización

Antes de finalizar las cifras, los resultados se verifican frente a señales independientes, como los balances comerciales regionales, los anuncios de capacidad y los indicadores de actividad de uso final, y luego se investiga cualquier variación importante. Cuando algo parece incoherente, como un salto repentino en la participación de un tipo de polímero o un precio implícito que no coincide con la retroalimentación del mercado, revisamos el supuesto y, si es necesario, volvemos a contactar a las fuentes para aclaraciones.

Se realiza una segunda revisión por parte de un analista para confirmar la lógica, los cálculos y la relación entre los factores impulsores y los resultados, y luego se aprueba la visión final. Los informes se actualizan en un ciclo anual, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una última verificación antes de la entrega para que los clientes reciban la visión más actual disponible.

El tamaño del mercado de tejidos recubiertos de polímero de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los tejidos recubiertos de polímero pueden diferir incluso cuando el nombre del tema parece similar, porque los límites a menudo se definen de manera diferente y la lógica de precios no siempre es coherente. La dispersión suele provenir de qué se cuenta como producto de tejido recubierto, cómo se agrupan los usos finales y qué año y sincronización de moneda se utiliza para la conversión.

Al hacer seguimiento de la combinación de tipos de polímero, las bandas de precios a nivel de aplicación y verificar de forma cruzada las señales comerciales, Mordor Intelligence mantiene el valor de 2026 vinculado a la producción de textiles recubiertos vendidos para usos finales definidos, lo que también evita que elementos adyacentes, como los textiles técnicos sin recubrir o las películas independientes, se añadan al total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 20,87 mil millones de USD (2026) | |

| Consultora Global A | 23,96 mil millones de USD (2025) | Utiliza un año base diferente y puede aplicar un límite de producto más amplio que combina tejidos recubiertos de polímero con categorías más amplias de textiles recubiertos, lo que puede aumentar los totales cuando el precio se promedia entre especificaciones mixtas. |

| Blog del Sector B | 24,00 mil millones de USD (2025) | Parece basarse en una narrativa de previsión a largo plazo con una visibilidad limitada de los precios a nivel de aplicación y los cambios de combinación, y los supuestos de sincronización de la moneda no se muestran claramente, lo que puede alterar el valor en USD reportado. |

En conjunto, la comparación muestra que la selección del año y lo que se incluye como producto de tejido recubierto son los dos mayores factores de la diferencia. Nuestro enfoque sigue siendo trazable porque el total se construye a partir de señales de demanda claras, se verifica con rangos de precios prácticos y se revisa en busca de valores atípicos antes de publicar la cifra final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de telas recubiertas de polímero en 2031?

Se prevé que el mercado alcance USD 27,03 mil millones para 2031.

¿Qué tipo de producto crece más rápido hasta 2031?

Los recubrimientos de poliuretano a base de agua avanzan a una CAGR del 6,12%.

¿Por qué existe demanda de telas recubiertas antimicrobianas?

Reducen la carga bacteriana en superficies en un 99,9% en dos horas, contribuyendo a reducir las tasas de infección en entornos sanitarios.

¿Qué región concentra la mayor participación de la demanda?

Asia-Pacífico lideró con el 46,42% de los ingresos globales en 2025 y está previsto que mantenga su liderazgo.

¿Cómo afecta la regulación al uso del PVC?

Las restricciones de ftalatos del Anexo XVII del REACH y la posible clasificación del DINP como sustancia de muy alta preocupación están impulsando la reformulación y mayores costos de cumplimiento.

¿Qué papel desempeñan las telas inteligentes en el crecimiento futuro?

Las telas recubiertas con sensores incorporados prometen nuevas fuentes de ingresos en monitoreo biométrico y aplicaciones de salud estructural una vez que se superen los obstáculos de lavabilidad y seguridad de datos.

Última actualización de la página el: