Tamaño y Participación del Mercado de Hilo Filamento de Nylon 6

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

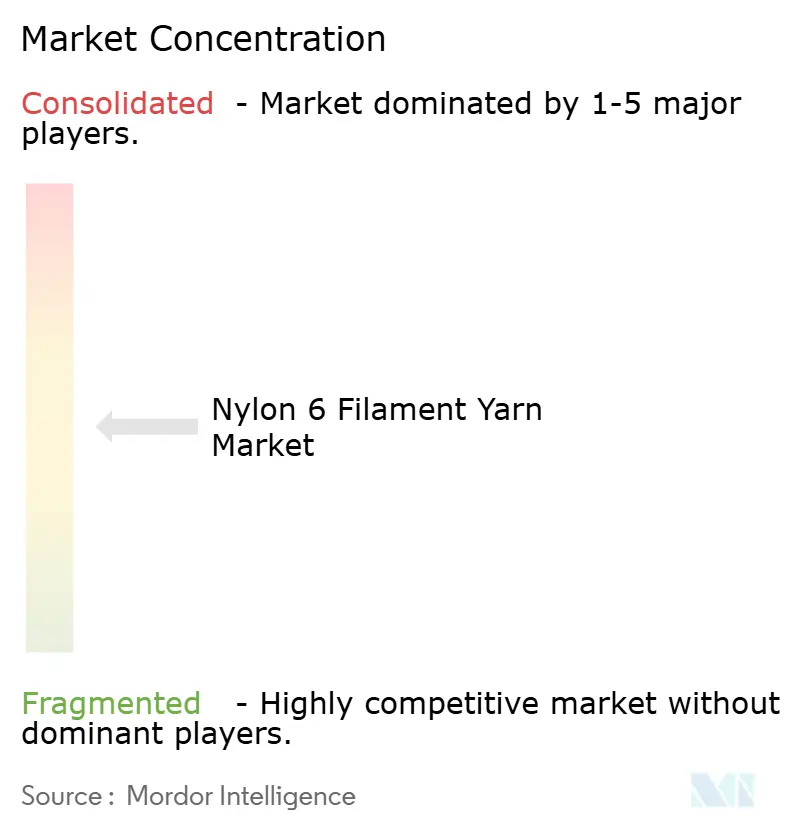

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hilo Filamento de Nylon 6 por Mordor Intelligence

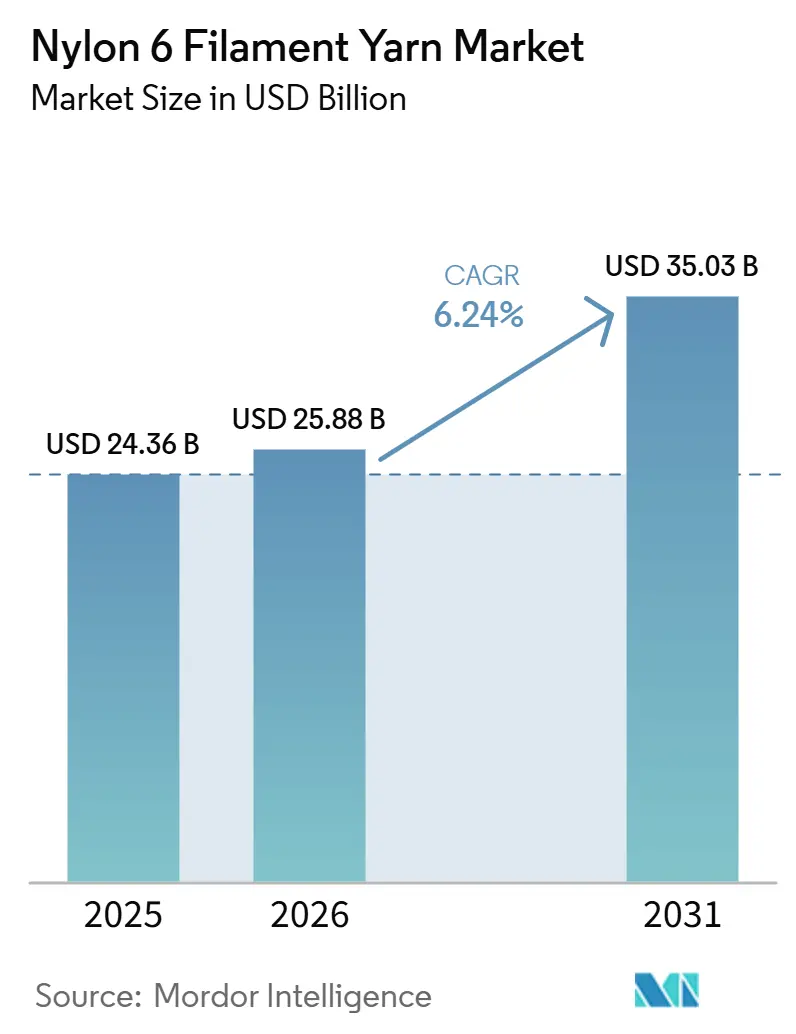

El tamaño del Mercado de Hilo Filamento de Nylon 6 fue valorado en USD 24,36 mil millones en 2025 y se estima que crecerá desde USD 25,88 mil millones en 2026 hasta alcanzar USD 35,03 mil millones en 2031, a una CAGR del 6,24% durante el período de pronóstico (2026-2031). La creciente demanda de grados de alta tenacidad y alta receptividad al tinte en airbags, filtración y telas exteriores premium está desplazando el volumen desde los textiles de consumo masivo hacia segmentos técnicos de mayor margen. Asia-Pacífico lidera el consumo global, respaldado por complejos integrados de caprolactama a filamento en China y clústeres de cordón para neumáticos de rápido crecimiento en Vietnam, mientras que Europa pivota hacia variantes de bajo carbono recicladas químicamente para cumplir con los aranceles del CBAM. Las plataformas de adquisición digital están comprimiendo los márgenes de los distribuidores y habilitando el inventario justo a tiempo para los pequeños convertidores, y los productores verticalmente integrados preservan la rentabilidad al internalizar la volatilidad del costo de la caprolactama. A pesar de estos factores favorables, la sustitución por poliéster de menor costo, la fijación de precios al carbono en la polimerización de alta intensidad energética y la capacidad limitada de despolimerización para el reciclaje químico siguen siendo obstáculos estructurales.

Conclusiones Clave del Informe

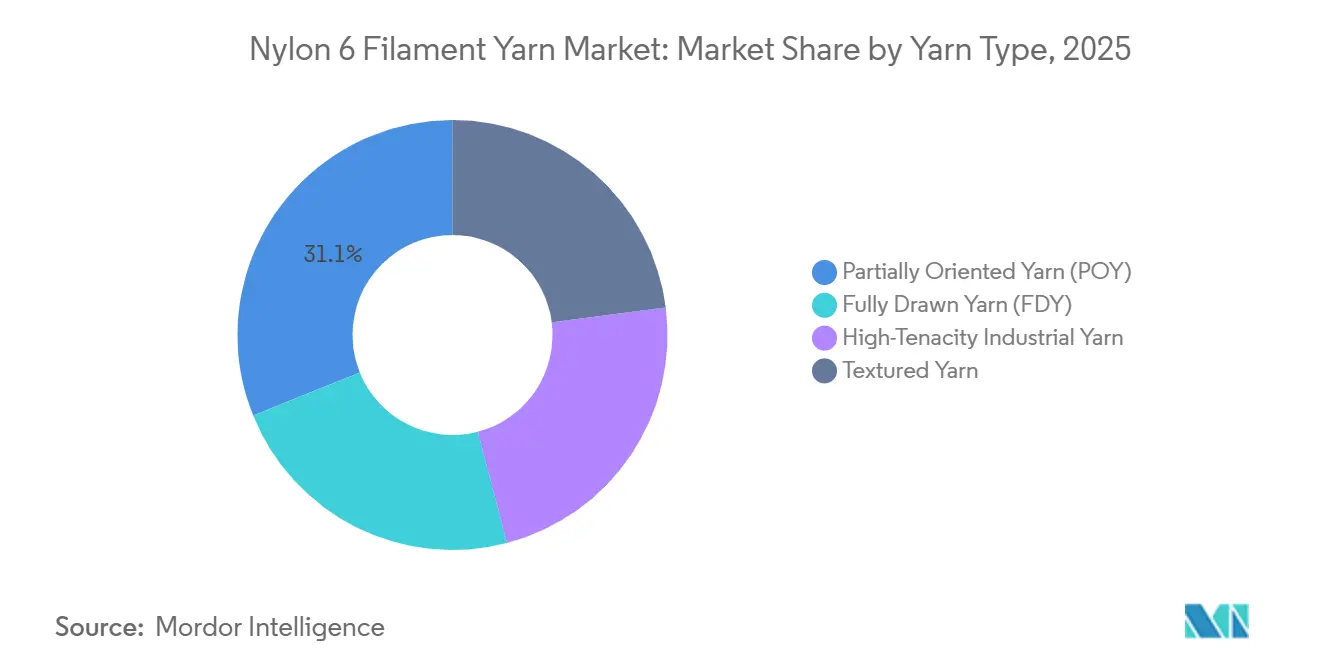

- Por tipo de hilo, el Hilo Parcialmente Orientado representó el 31,11% de la participación del mercado de Hilo Filamento de Nylon 6 en 2025 y se prevé que se expanda a una CAGR del 6,31% de 2026 a 2031.

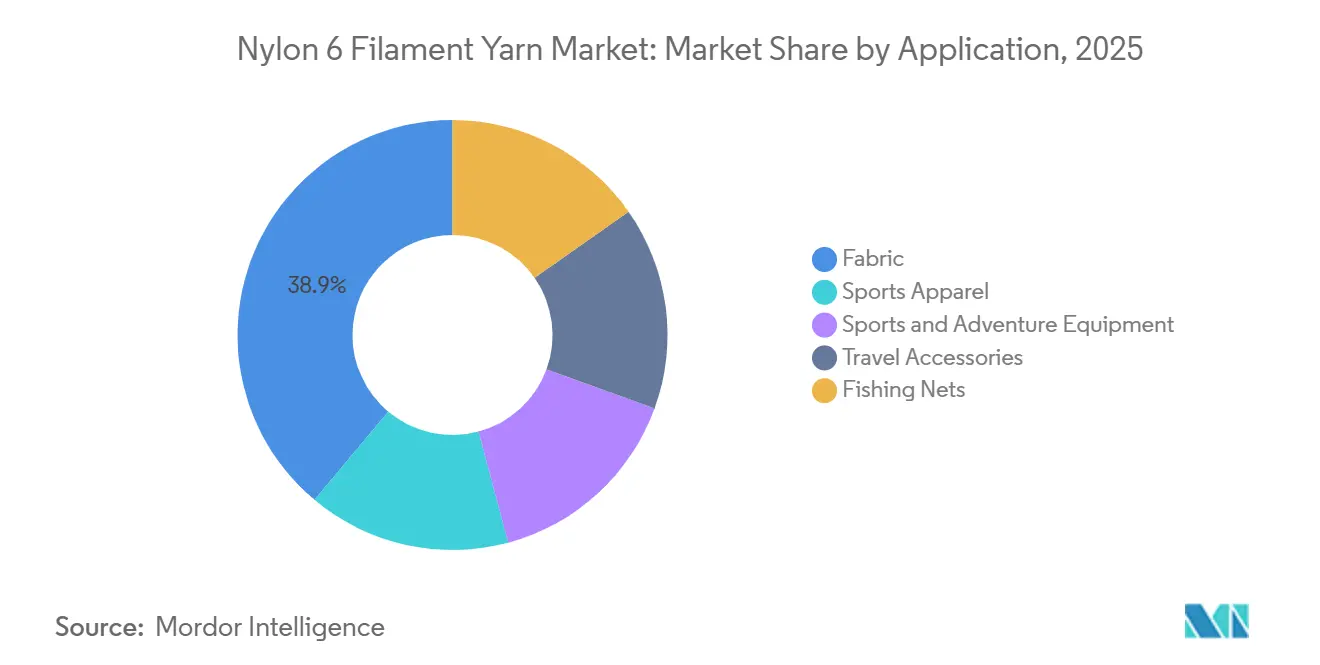

- Por aplicación, la Tela lideró con una participación de ingresos del 38,89% en 2025, mientras que el Equipamiento Deportivo y de Aventura está preparado para el crecimiento más rápido con una CAGR del 6,45% de 2026 a 2031.

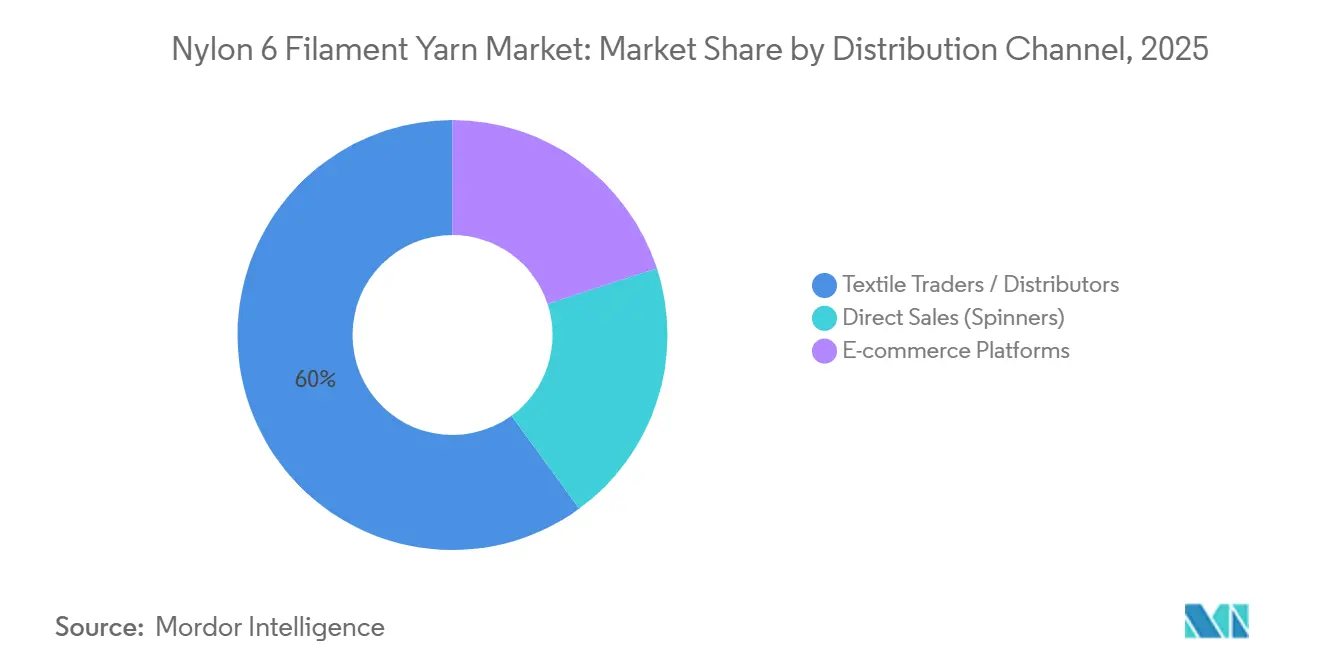

- Por canal de distribución, los Comerciantes/Distribuidores Textiles controlaron el 60,04% del volumen actual en 2025, mientras que las Plataformas de Comercio Electrónico proyectan el crecimiento más rápido con una CAGR del 6,89% de 2026 a 2031.

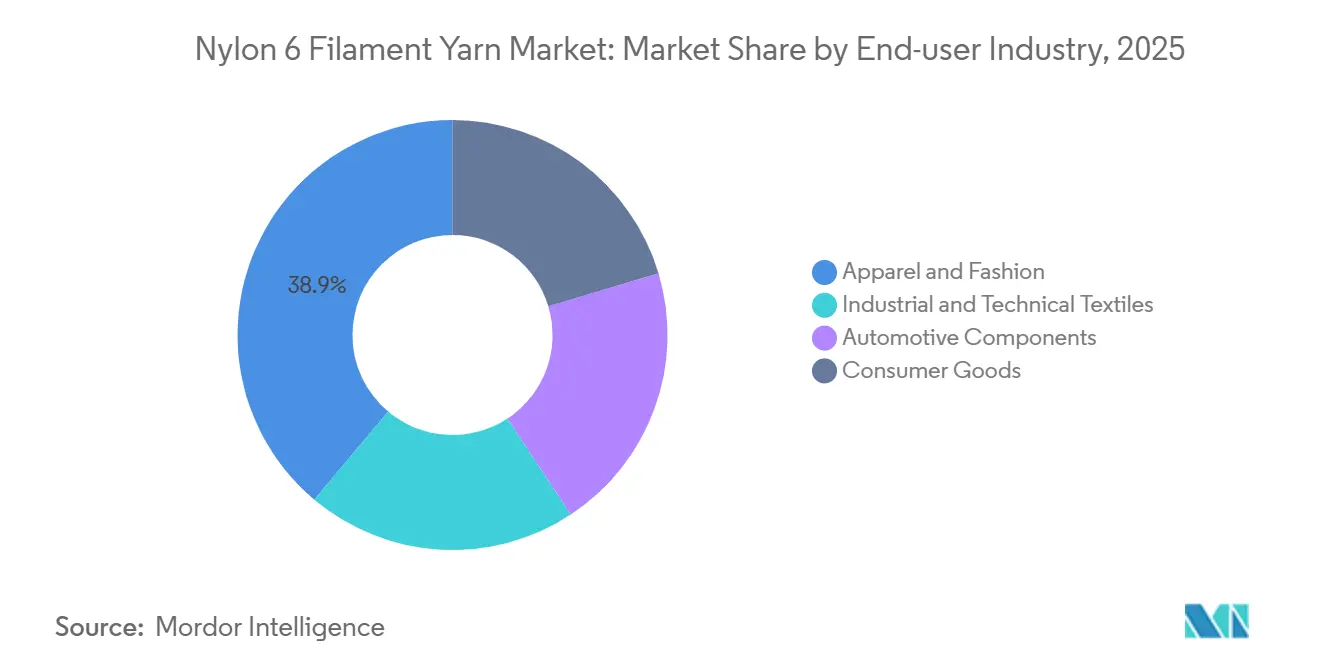

- Por industria de usuario final, la Ropa y Moda representó el 38,89% de la participación del tamaño del Mercado de Hilo Filamento de Nylon 6 en 2025, y se espera que los Bienes de Consumo avancen a una CAGR del 6,91% de 2026 a 2031.

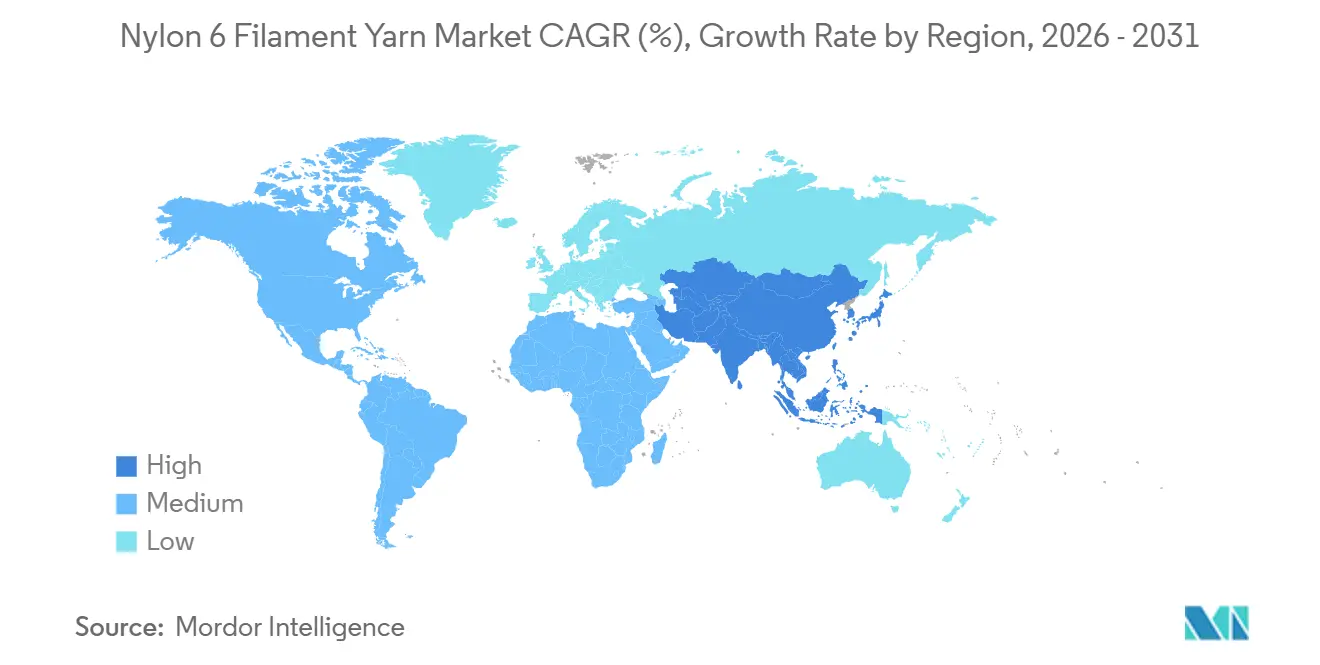

- Por geografía, Asia-Pacífico capturó el 51,12% de los ingresos globales en 2025 y se anticipa que registre la CAGR regional más alta del 6,36% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hilo Filamento de Nylon 6

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los textiles técnicos (seguridad, filtración, airbags) | +1.8% | Global, con concentración en los centros automotrices de América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Rápido crecimiento en bolsas para bicicletas compartidas urbanas y patinetes eléctricos en Asia | +0.9% | Asia-Pacífico (China, India, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Programas de modernización de redes de pesca y acuicultura | +0.7% | Global, con prioridad en Europa, Japón y mercados costeros en desarrollo | Mediano plazo (2-4 años) |

| Adopción de micro-filamento de baja densidad lineal en equipamiento exterior premium | +1.1% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Objetivos corporativos de circularidad que impulsan la adquisición de Nylon 6 reciclado | +1.5% | Global, liderado por compromisos de marcas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Textiles Técnicos

Los fabricantes de automóviles están eligiendo filamentos de Nylon 6 de alta tenacidad sobre el Nylon 6,6 en ciertas telas para airbags. Esta decisión está impulsada por la necesidad de equilibrar una resistencia ligeramente menor con ciclos de polimerización más rápidos y costos de materiales reducidos. En Tailandia, la instalación de Toyobo e Indorama, que produce 11.000 toneladas por año de hilo para airbags, está reduciendo los plazos de entrega para los fabricantes de equipos originales en todo el Sudeste Asiático. Las resinas de AdvanSix, con baja viscosidad en estado fundido, están reduciendo los ciclos de moldeo por inyección hasta en un 40% para componentes bajo el capó, alineándose con los requisitos de reducción de peso de los vehículos eléctricos. El monofilamento de Nylon 6, valorado por su resistencia a la abrasión, se está especificando para medios de filtración industrial durante ciclos repetidos de retrolavado, cumpliendo con las normas ISO 11057. Además, las actualizaciones de la OSHA 1926 ahora recomiendan el Nylon 6 estabilizado a los rayos UV para redes de seguridad[1] OSHA, "Protección contra Caídas en la Construcción," osha.gov. El crecimiento se concentra en torno a los centros automotrices de Estados Unidos, Alemania y China, donde la proximidad a los centros de ingeniería respalda la adopción impulsada por especificaciones.

Rápido Crecimiento en Bolsas para Bicicletas Compartidas Urbanas y Patinetes Eléctricos en Asia

En China, India y el Sudeste Asiático, los programas municipales de micromovilidad están adoptando cada vez más telas ligeras de 210-420 denier. Estas telas, que pueden soportar más de 500 ciclos de lavado, utilizan principalmente filamento de Nylon 6 teñido en solución. Operadores como Meituan y Hello están impulsando la demanda de grados resistentes a los rayos UV para garantizar la compatibilidad con la impresión digital para fines de marca. En respuesta, los convertidores en el Delta del Río Yangtze de China han establecido líneas de tejido dedicadas. En India, la norma IS 15061 de la Oficina de Normas de la India está fomentando el uso de mezclas ignífugas, particularmente para carcasas de baterías[2]Oficina de Normas de la India, "IS 15061 Requisitos de Retardancia a la Llama," bis.gov.in . Además, los contratos de suministro, que generalmente tienen una duración de 12 a 18 meses, están permitiendo a los productores de POY de densidad lineal media mantener una absorción constante.

Programas de Modernización de Redes de Pesca y Acuicultura

La norma de Noruega de 2025 que exige redes trazables y aptas para devolución está impulsando la adopción del nylon 6 regenerado ECONYL. Aquafil declaró que ECONYL contribuyó al 54% de sus ingresos de 2024, con un objetivo del 60% en 2025, respaldado por subsidios del Fondo Marítimo y de Pesca de la Unión Europea. En Japón, un plan de subvenciones de 12.000 millones de JPY está financiando la producción de redes de alta resistencia y bajo diámetro con una tenacidad superior a 8,5 g/denier. Además, los programas en Chile y Vietnam están recolectando equipos al final de su vida útil para la despolimerización, lo que está ayudando a estabilizar el suministro de caprolactama reciclada.

Adopción de Micro-Filamento de Baja Densidad Lineal en Equipamiento Exterior Premium

Mountain Hardwear utilizó tecnología de estirado de alta velocidad para reducir el peso de sus tiendas de campaña en un 35% mediante la adopción de una tela de cara de 7 denier, garantizando al mismo tiempo que la resistencia al desgarro no se viera comprometida. Patagonia, con el objetivo de lograr un 92% de nylon reciclado en su línea de productos de Primavera 2025, realizó compras anticipadas de filamento reciclado y de base biológica, incluso acordando pagar una prima del 30-50%. Los estándares de rendimiento establecidos por ASTM D5034 e ISO 105-B02 han limitado la aplicabilidad del POY de consumo masivo, aumentando así la demanda de hilos completamente estirados y estabilizados a los rayos UV. En el caso del filamento de menos de 10 denier, los rendimientos comerciales continúan siendo inferiores al 75%, lo que mantiene las primas de precio y restringe la adopción principalmente a las marcas de alta gama.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustituciones competitivas en costo por poliéster y polipropileno | -1.2% | Global, con presión aguda en los mercados de textiles de consumo masivo de Asia del Sur y América Latina | Corto plazo (≤ 2 años) |

| Fijación de precios al carbono y CAPEX de descarbonización para la polimerización a alta temperatura | -0.9% | Europa, América del Norte y regiones sujetas a aranceles de importación del CBAM | Mediano plazo (2-4 años) |

| Cuellos de botella en equipos para la materia prima del reciclaje químico | -0.6% | Global, con brechas de infraestructura más graves en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustituciones Competitivas en Costo por Poliéster y Polipropileno

El poliéster, que ahora iguala al Nylon 6 en capacidades de absorción de humedad, lo logra a un costo entre un 15 y un 20 por ciento menor. Esta diferencia de costo está creando desafíos para el Nylon en la retención de su participación dentro del mercado de ropa deportiva de nivel medio. En India, una disminución interanual del 18 por ciento en las importaciones de monofilamento de Nylon en 2024 indica una creciente competencia del Polipropileno. Debido a su menor densidad, el Polipropileno está reemplazando gradualmente al Nylon 6 en aplicaciones como geotextiles y cerdas de cepillos. Además, si bien el poliéster reciclado ha alcanzado la paridad de costos con su contraparte no reciclada, el mayor costo del Nylon 6 reciclado, que es entre un 30 y un 50 por ciento más caro, actúa como una restricción significativa. Esta disparidad de precios limita su adopción principalmente a los segmentos de mercado premium.

Fijación de Precios al Carbono y CAPEX de Descarbonización

Desde 2024, el sistema de límites máximos e intercambio de la Unión Europea (EU ETS) y el Mecanismo de Ajuste en Frontera por Carbono (CBAM) han aumentado los precios de la caprolactama en USD 160-215 por tonelada. Este aumento de precios ha contribuido al cierre de plantas por parte de empresas como DOMO y BASF. Además, la modernización para la reducción de N2O ha introducido costos significativos, requiriendo una inversión de USD 15-25 millones por cada línea de producción de 100 kilotones. Esto ha resultado en un aumento de los gastos operativos del 3-5%. Al mismo tiempo, los proveedores chinos, incluido Hengyi, han comenzado a exportar caprolactama de bajo carbono producida en complejos alimentados con energía renovable. Estas exportaciones tienen precios competitivos, creando desafíos para la capacidad europea restante, incluso después de considerar los ajustes bajo el CBAM.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Hilo: El POY Mantiene el Liderazgo en Volumen

El hilo parcialmente orientado representó el 31,11% del mercado de hilo filamento de Nylon 6 en 2025, beneficiándose de la flexibilidad en la texturización posterior. Se espera que el segmento crezca a una CAGR del 6,31% a medida que la calcetería y las telas elásticas demandan volumen y rizado controlados. El hilo completamente estirado está ganando terreno en los molinos chinos integrados que alimentan telares de chorro de aire, reduciendo el consumo de energía entre un 12-18% en comparación con las rutas de texturización de POY. Los grados de alta tenacidad sirven para cordón de neumáticos y telas de airbags donde se requiere una resistencia superior a 8,5 g/denier.

Los productores chinos están asignando nueva capacidad hacia líneas de FDY y alta tenacidad para capturar la creciente demanda de textiles técnicos, mientras que los molinos taiwaneses se especializan en micro-filamento de menos de 10 denier para marcas exteriores premium. La automatización y los controles de la Industria 4.0 ahora permiten el monitoreo en tiempo real de la relación de estirado y la contracción, reduciendo los residuos fuera de especificación en un 5-7%. Sin embargo, el tamaño del mercado de hilo filamento de Nylon 6 para POY sigue siendo muy superior al de otros hilos, lo que refleja la infraestructura arraigada de texturizadores independientes en toda Asia.

Por Aplicación: El Equipamiento Deportivo y de Aventura se Acelera

En 2025, las aplicaciones de tela representaron el 38,89% de la participación de mercado. Sin embargo, su crecimiento se ha visto limitado debido a la creciente sustitución por poliéster. Se anticipa que el segmento de equipamiento deportivo y de aventura crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,45%. Este crecimiento se atribuye a la resistencia a la abrasión del nylon, que justifica una prima de precio del 25-40% sobre el poliéster en aplicaciones como tiendas de campaña ultraligeras, mochilas y arneses. El segmento de redes de pesca, que opera dentro de un nicho regulado, está especificando progresivamente contenido reciclado para cumplir con los mandatos de sostenibilidad establecidos por la Unión Europea y Japón.

La demanda de telas de 7-15 denier, encargadas por marcas premium, está aumentando a medida que estas telas cumplen con el estándar de resistencia al desgarro ASTM D5034 ≥40 N. Esta tendencia está impulsando la necesidad de hilos completamente estirados y estabilizados a los rayos UV. En paralelo, el segmento de accesorios de viaje está adoptando filamentos de 420-840 denier teñidos en solución. Estos filamentos permiten impresiones digitales personalizadas en masa y reducen los plazos de entrega en un 30-40%. El tamaño del mercado de hilo filamento de Nylon 6 asociado con equipamiento deportivo y de aventura sigue siendo relativamente pequeño pero está experimentando crecimiento. Además, este segmento ofrece márgenes más altos en comparación con las telas de consumo masivo.

Por Canal de Distribución: El Comercio Electrónico Gana Impulso

En 2025, los comerciantes textiles tradicionales controlaron una participación dominante del 60,04% del mercado, aprovechando estrategias como ofrecer crédito de 8-12 semanas y agregación logística. Mientras tanto, las plataformas de mercado, siendo YarnLIVE un ejemplo notable, están experimentando un sólido crecimiento a una CAGR del 6,89%. Estas plataformas no solo publican precios indexados a la caprolactama en tiempo real, sino que también integran servicios de flete de terceros. Esto ha permitido a los convertidores de tamaño mediano en India y el Sudeste Asiático optimizar sus operaciones, acortando efectivamente sus ciclos de capital de trabajo y transfiriendo los riesgos de inventario de vuelta a los hiladores.

Los grandes convertidores, por otro lado, optan por la compra directa a través de contratos plurianuales. Si bien este enfoque estabiliza su volumen, tiene el costo de una flexibilidad reducida. Los proveedores integrados, al aprovechar los canales digitales para capturar los márgenes de los distribuidores, pueden aumentar su EBITDA en 1-2 puntos porcentuales, incluso después de contabilizar las tarifas de la plataforma. El mercado de hilo filamento de Nylon 6 muestra así un enfoque de doble vía: los grandes molinos participan en acuerdos masivos basados en relaciones, mientras que los tejedores y tejedores más pequeños se inclinan hacia la compra spot algorítmica.

Por Industria de Usuario Final: Los Bienes de Consumo Lideran la CAGR

En 2025, la ropa y la moda representaron el 38,89% de la demanda, pero las tendencias de crecimiento están divergiendo. Mientras que la moda rápida está pivotando hacia el poliéster reciclado, la ropa deportiva premium está optando por el Nylon 6 trazable. El sector de bienes de consumo, que abarca componentes impresos en 3D, carcasas de electrónica y textiles para el hogar, está preparado para liderar con una sólida CAGR del 6,91%. Esto se debe en gran medida al punto de fusión de 220 °C del Nylon 6, que facilita ciclos de inyección más rápidos y eficiencia energética. Mientras tanto, los textiles industriales se están expandiendo en paralelo con la producción de vehículos, respaldados por el establecimiento de nuevas instalaciones de hilo para airbags en Tailandia.

Los fabricantes de equipos originales del sector automotriz están recurriendo cada vez más a las resinas de baja viscosidad de AdvanSix para componentes de carcasas de baterías, lo que señala un cambio más amplio de la industria hacia los plásticos de ingeniería. Además, las regulaciones en América del Norte y Europa que abogan por el diseño para el desmontaje están dando al Nylon 6 una ventaja sobre las mezclas más difíciles de reciclar. Esta tendencia está preparada para impulsar la participación de mercado del hilo filamento de Nylon 6 en bienes duraderos, con proyecciones que se extienden hasta 2031.

Análisis Geográfico

En 2025, Asia-Pacífico representó el 51,12% del volumen global y se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,36%. Los centros integrados de China en Jiangsu y Zhejiang ofrecen costos de conversión entre un 15-20% más bajos en comparación con otras regiones. Además, Vietnam y Tailandia están emergiendo como destinos clave para las empresas chinas que buscan acceso libre de aranceles a los mercados occidentales de neumáticos. En India, se están realizando esfuerzos para modernizar los clústeres de hilado de Surat y Tirupur; sin embargo, el país continúa dependiendo de las importaciones para satisfacer su demanda de hilos especiales.

América del Norte enfrenta desafíos debido a un déficit de caprolactama, que surgió tras el cierre de las instalaciones de BASF y Fibrant. Esto ha aumentado la dependencia de la región en las importaciones. La producción doméstica de hilos de alta tenacidad, que son esenciales para airbags y aplicaciones de defensa, se mantiene estable debido a las restricciones del Reglamento Internacional sobre el Tráfico de Armas (ITAR). Sin embargo, el abastecimiento de filamentos para moda está cambiando hacia Asia, facilitado por los convertidores canadienses y mexicanos que operan bajo las reglas del Tratado entre México, Estados Unidos y Canadá (USMCA). En Europa, el mercado está dividido entre hilos circulares premium, como el ECONYL de Aquafil, y un segmento de producción de consumo masivo en declive que está gravado por los costos del Sistema de Comercio de Emisiones (ETS). Además, los aranceles de salvaguardia de Turquía están influyendo en la redirección de las exportaciones asiáticas.

En América del Sur, el mercado está experimentando un crecimiento modesto, impulsado principalmente por el sector automotriz de Brasil y una creciente demanda de ropa deportiva. Sin embargo, la región sigue dependiendo de los proveedores asiáticos para los filamentos especiales. En Oriente Medio y África, los proyectos en etapa inicial en Arabia Saudita están aprovechando la disponibilidad de materias primas de gas de bajo costo. A pesar de esta ventaja, la región enfrenta obstáculos como la escasez de mano de obra calificada e ineficiencias en la cadena de suministro, que están limitando la escalabilidad de estos proyectos. En consecuencia, el mercado de hilo filamento de Nylon 6 continúa concentrado en Asia, mientras que Europa y América del Norte se enfocan en desarrollar nichos que enfatizan la sostenibilidad y la trazabilidad.

Panorama Competitivo

El mercado de hilo filamento de Nylon 6 exhibe un nivel moderado de consolidación. Los actores clave en el mercado incluyen Toray Industries Inc., Nan Ya Plastics Corp., Yiwu Huading Nylon, JCT Ltd. e Indorama Ventures PCL. Indorama Ventures y Toray utilizan caprolactama integrada hacia atrás para salvaguardar sus márgenes frente a las fluctuaciones en los precios de las materias primas. El cambio hacia la producción de bajo carbono se está convirtiendo en un factor competitivo significativo. Por ejemplo, Hengyi exporta caprolactama producida con energía renovable que cumple con las regulaciones del CBAM, mientras que Aquafil ha ampliado sus capacidades de despolimerización para producir hilo ECONYL. Este hilo se ofrece con una prima del 10 al 15 por ciento, con disponibilidad constante mantenida.

Los avances tecnológicos están influyendo en el panorama competitivo en diferentes regiones. Los molinos en Japón y Taiwán han desarrollado líneas de estirado de alta velocidad capaces de producir micro-filamentos de menos de 10 denier con rendimientos superiores al 80 por ciento. Este nivel de capacidad tecnológica aún no ha sido ampliamente alcanzado por los fabricantes en China. Además, el auge de los mercados digitales está transformando las relaciones tradicionales con los distribuidores. Estas plataformas están presionando a los hiladores para que adopten modelos de precios transparentes y soluciones logísticas en tiempo real. Las empresas más pequeñas y no integradas en varias regiones están respondiendo a las presiones de costos centrándose en nichos especializados como productos teñidos en solución, reciclados o de baja densidad lineal. Algunas están saliendo del mercado por completo debido a estos desafíos. Las alianzas estratégicas también están dando forma al mercado. Por ejemplo, Patagonia se ha asociado con Aquafil para asegurar suministros de materiales reciclados. Estas colaboraciones destacan la creciente importancia de los compromisos de absorción de marcas para asegurar financiamiento para instalaciones de producción de materias primas de próxima generación.

Líderes de la Industria de Hilo Filamento de Nylon 6

Toray Industries Inc.

JCT Ltd.

Yiwu Huading Nylon Co., Ltd

NAN YA PLASTICS CORPORATION

Indorama Ventures Public Company Limited.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Noruega hizo cumplir los mandatos de trazabilidad y devolución para todas las redes de pesca comercial nuevas, favoreciendo el Nylon 6 regenerado.

- Diciembre de 2024: Huading Nylon anunció un proyecto de filamento PA6 de 200 kt con energía renovable y reducción de N2O para exportaciones listas para el CBAM.

Alcance del Informe Global del Mercado de Hilo Filamento de Nylon 6

El hilo filamento de Nylon 6 es una fibra continua sintética y resistente producida mediante el hilado por fusión de poliamida 6, que se deriva de la caprolactama. Se caracteriza por su alta resistencia a la tracción, excelente capacidad de tintura, alta elasticidad y resistencia a la abrasión. Ampliamente utilizado en textiles e industria, se diferencia del hilo hilado por estar compuesto de hebras largas, lisas y continuas.

El mercado está segmentado por tipo de hilo, aplicación, canal de distribución e industria de usuario final. Por tipo de hilo, el mercado está segmentado en hilo parcialmente orientado (POY), hilo completamente estirado (FDY), hilo industrial de alta tenacidad e hilo texturizado. Por aplicación, el mercado está segmentado en tela, ropa deportiva, equipamiento deportivo y de aventura, accesorios de viaje y redes de pesca. Por canal de distribución, el mercado está segmentado en comerciantes/distribuidores textiles, ventas directas (hiladores) y plataformas de comercio electrónico. Por industria de usuario final, el mercado está segmentado en ropa y moda, textiles industriales y técnicos, componentes automotrices y bienes de consumo. El informe también cubre el tamaño del mercado y los pronósticos para el hilo filamento de nylon 6 en 21 países de todo el mundo. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Hilo Parcialmente Orientado (POY) |

| Hilo Completamente Estirado (FDY) |

| Hilo Industrial de Alta Tenacidad |

| Hilo Texturizado |

| Tela |

| Ropa Deportiva |

| Equipamiento Deportivo y de Aventura |

| Accesorios de Viaje |

| Redes de Pesca |

| Comerciantes Textiles / Distribuidores |

| Ventas Directas (Hiladores) |

| Plataformas de Comercio Electrónico |

| Ropa y Moda |

| Textiles Industriales y Técnicos |

| Componentes Automotrices |

| Bienes de Consumo |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Vietnam | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Hilo | Hilo Parcialmente Orientado (POY) | |

| Hilo Completamente Estirado (FDY) | ||

| Hilo Industrial de Alta Tenacidad | ||

| Hilo Texturizado | ||

| Por Aplicación | Tela | |

| Ropa Deportiva | ||

| Equipamiento Deportivo y de Aventura | ||

| Accesorios de Viaje | ||

| Redes de Pesca | ||

| Por Canal de Distribución | Comerciantes Textiles / Distribuidores | |

| Ventas Directas (Hiladores) | ||

| Plataformas de Comercio Electrónico | ||

| Por Industria de Usuario Final | Ropa y Moda | |

| Textiles Industriales y Técnicos | ||

| Componentes Automotrices | ||

| Bienes de Consumo | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Vietnam | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de hilo filamento de Nylon 6 para 2031?

Se prevé que el mercado alcance USD 35,03 mil millones en 2031, creciendo desde USD 25,88 mil millones en 2026 con una CAGR proyectada del 6,24% de 2026 a 2031.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico, expandiéndose a una CAGR estimada del 6,36% debido a las adiciones de capacidad integradas en China y el Sudeste Asiático.

¿Qué segmento de aplicación muestra la CAGR más alta?

Se prevé que el equipamiento deportivo y de aventura registre una CAGR del 6,45% hasta 2031.

¿Por qué son importantes las plataformas de comercio electrónico para la adquisición de hilo?

Proporcionan precios en tiempo real, reducen los ciclos de capital de trabajo y están creciendo a una CAGR del 6,89%, erosionando la participación de los distribuidores tradicionales.

Última actualización de la página el: