Tamaño y Participación del Mercado de Telas de Cordón de Neumáticos de Poliéster

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

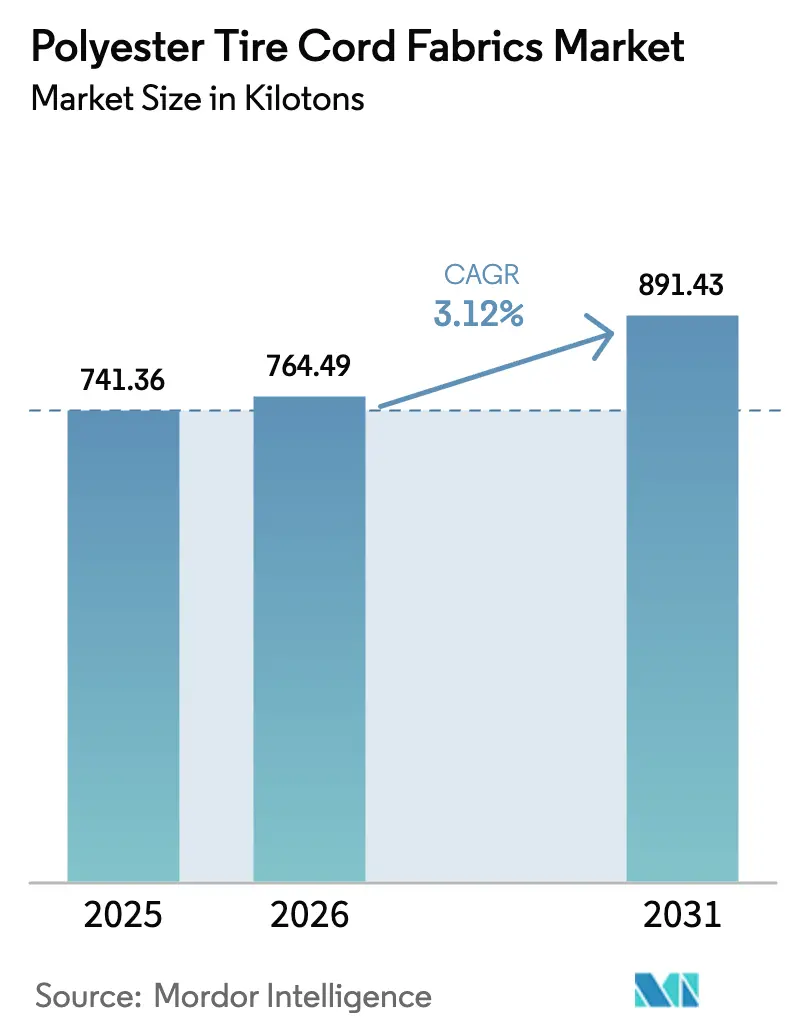

| Volumen del Mercado (2026) | 764.49 kilotones |

| Volumen del Mercado (2031) | 891.43 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telas de Cordón de Neumáticos de Poliéster por Mordor Intelligence

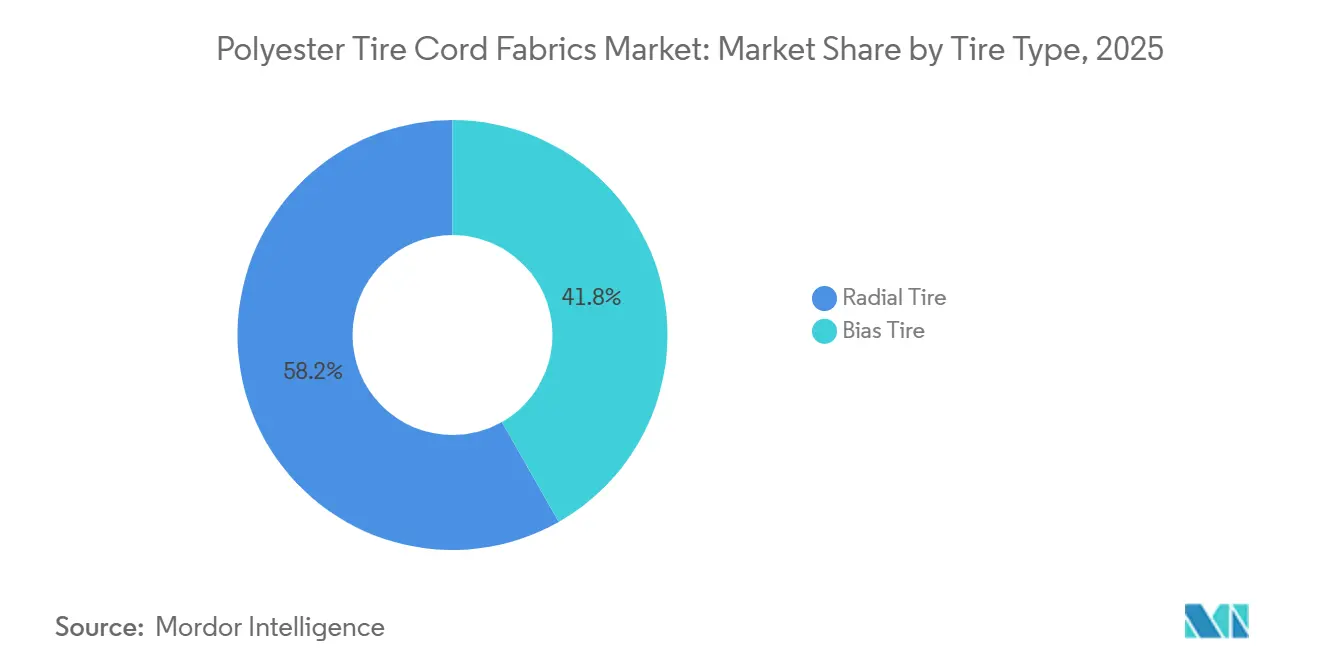

El tamaño del Mercado de Telas de Cordón de Neumáticos de Poliéster fue valorado en 741,36 kilotoneladas en 2025 y se estima que crecerá desde 764,49 kilotoneladas en 2026 hasta alcanzar 891,43 kilotoneladas en 2031, a una CAGR del 3,12% durante el período de previsión (2026-2031). El crecimiento de la demanda pone de relieve un cambio estructural hacia la construcción de neumáticos radiales, una dinámica más ajustada entre oferta y demanda, y el aumento de los requisitos de sostenibilidad. Los neumáticos radiales representaron el 58,22% del volumen del mercado en 2025, con una CAGR proyectada del 4,15% hasta 2031. Este crecimiento está impulsando cambios en la combinación de productos y las especificaciones de hilado, a medida que los fabricantes de automóviles transicionan hacia carcasas de tereftalato de polietileno de alta resistencia y baja contracción (HMLS), que reducen el peso sin comprometer la resistencia a la rotura. La electrificación de los vehículos comerciales acelera aún más esta tendencia, ya que la reducción del peso de los neumáticos compensa los 400 kilogramos de peso de la batería en los camiones de tonelaje medio. La elevada utilización de la capacidad, que se acerca al 100% para los principales productores de cordón, ha reforzado el poder de fijación de precios de los proveedores integrados que gestionan los procesos de polimerización, hilado y tratamiento de inmersión. Además, las restricciones al formaldehído en Europa y los Estados Unidos, que entrarán en vigor en 2027, están obligando a reformular los adhesivos, lo que amplía la brecha tecnológica entre las multinacionales de primer nivel y los convertidores regionales más pequeños.

Conclusiones Clave del Informe

- Por tipo de neumático, el neumático radial lideró con una participación del 58,22% del tamaño del mercado de telas de cordón de neumáticos de poliéster en 2025 y avanza a una CAGR del 4,15% hasta 2031.

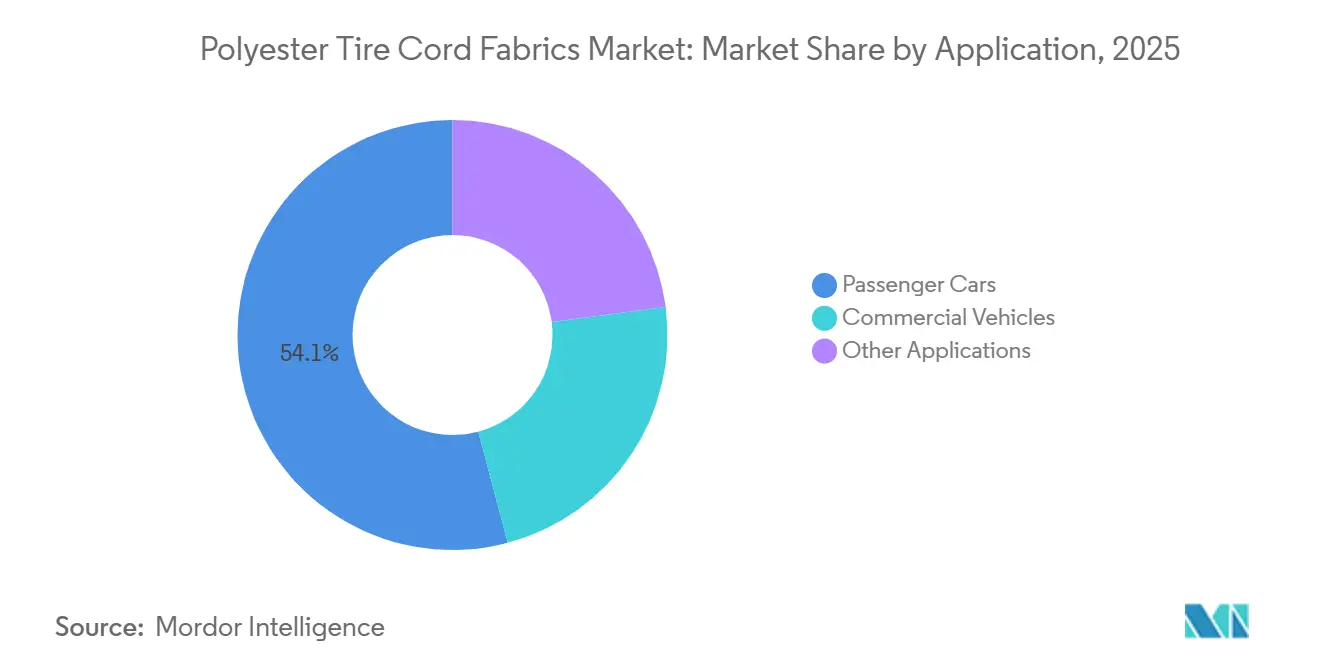

- Por aplicación, los automóviles de pasajeros lideraron con una participación del 54,14% del tamaño del mercado de telas de cordón de neumáticos de poliéster en 2025, mientras que los vehículos comerciales avanzan a una CAGR del 4,56% hasta 2031.

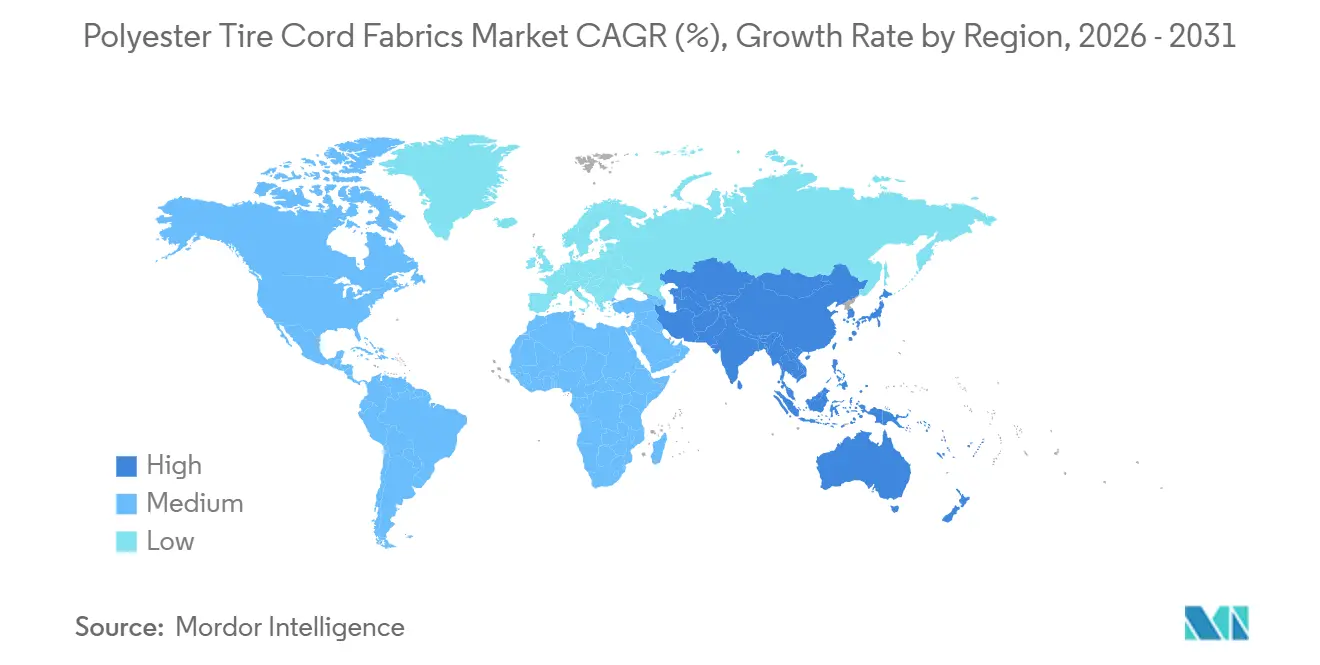

- Por geografía, Asia-Pacífico representó el 49,18% del tamaño del mercado de telas de cordón de neumáticos de poliéster en 2025 y está creciendo a una CAGR del 3,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telas de Cordón de Neumáticos de Poliéster

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de neumáticos radiales, especialmente en Asia-Pacífico | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2–4 años) |

| Rápida migración de los fabricantes de equipos originales hacia hilados de PET HMLS de alta tenacidad | +0.9% | Global, liderado por China, India y la ASEAN | Corto plazo (≤ 2 años) |

| Aceleración de la producción de vehículos eléctricos que requieren carcasas de baja resistencia a la rodadura | +0.7% | América del Norte, Europa, China | Mediano plazo (2–4 años) |

| Transición de los fabricantes de neumáticos de primer nivel hacia cordones de rPET/bio-PET | +0.4% | Europa, América del Norte, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Ahorro energético derivado de la eliminación de las etapas de inflado posterior al curado | +0.3% | Global, adopción temprana en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Neumáticos Radiales, Especialmente en Asia-Pacífico

Los neumáticos radiales representaron más del 75% de la producción mundial en 2025, con Asia-Pacífico impulsando esta transición a medida que los fabricantes chinos amplían su capacidad en el extranjero en 388,7 millones de unidades. Si bien los neumáticos de carcasa diagonal siguen siendo preferidos en aplicaciones específicas fuera de carretera, su producción está disminuyendo a una tasa anual del -3,1%, desplazando la demanda de poliéster hacia los neumáticos radiales, que requieren hasta un 20% más de refuerzo por unidad. Inversiones como la instalación de Zhongce por valor de 5.400 millones de RMB y las líneas de producción de 30 millones de neumáticos radiales de Sailun requieren infraestructura dedicada de tratamiento de cordón por inmersión. Además, la aplicación por parte de India de la certificación radial IS 15627 ha impulsado la producción doméstica de neumáticos radiales en un 12% en 2025.

Rápida Migración de los Fabricantes de Equipos Originales hacia Hilados de PET HMLS de Alta Tenacidad

Los fabricantes de automóviles están adoptando cada vez más hilados de PET de alta resistencia y baja contracción (HMLS) con una tenacidad ≥ 8,5 g/den y una contracción ≤ 3,5% a 177 °C para reemplazar los cinturones de acero más pesados. La expansión de Oerlikon en Suzhou en 2024 y la línea de producción de Kordsa en Izmit por valor de 18 millones de USD están diseñadas para cumplir estas especificaciones. La reducción de la masa no suspendida en un kilogramo mejora la autonomía de los vehículos eléctricos (VE) en aproximadamente un 0,2%. Hyosung estima que una batería de VE de 400 kg requiere entre un 10% y un 20% más de cordón por vehículo.

Aceleración de la Producción de Vehículos Eléctricos que Requieren Carcasas de Baja Resistencia a la Rodadura

La producción mundial de vehículos eléctricos superó los 14 millones de unidades en 2025, con el 85% de la producción concentrada en China, Europa y América del Norte. Los cordones de poliéster reducen la histéresis en un 6,8% en comparación con el nailon 6, lo que disminuye los coeficientes de resistencia a la rodadura y amplía la autonomía real de conducción hasta en un 6%. Los cordones de base biológica, presentes en el neumático iON desarrollado por Hyosung y SK Chemicals, logran un ahorro del 23% en emisiones de CO₂ durante el ciclo de vida, manteniendo al mismo tiempo los estándares de durabilidad.

Transición de los Fabricantes de Neumáticos de Primer Nivel hacia Cordones de rPET/bio-PET

La Directiva de Informes de Sostenibilidad Corporativa de la UE y la SB 253 de California están acelerando la adopción de materiales con contenido reciclado. Sin embargo, el suministro de rPET de grado para neumáticos enfrenta un déficit de 40.000 a 50.000 toneladas anuales. La instalación de Kaiping de Indorama, con certificación ISCC PLUS, aborda esto mezclando entre un 30% y un 40% de rPET con polímero virgen, reduciendo las emisiones de carbono del ciclo de vida en un 25%. Un proyecto piloto que involucra a CARBIOS, Indorama y Michelin tiene como objetivo procesar 10.000 toneladas de residuos textiles anuales para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de formaldehído en los adhesivos RFL en los Estados Unidos y la Unión Europea | -0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Brecha de rendimiento frente a los cordones de aramida en neumáticos de velocidad ultraelevada | -0.3% | Global, concentrado en el segmento premium de automóviles de pasajeros | Mediano plazo (2–4 años) |

| Suministro global limitado de rPET adecuado para el hilado de hilados de grado para neumáticos | -0.2% | Global, agudo en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de Formaldehído en los Adhesivos RFL en los Estados Unidos y la Unión Europea

El Reglamento 2023/1464 limita los niveles de formaldehído en cabina a 0,062 mg/m³ a partir de agosto de 2027, mientras que la evaluación TSCA de 2024 de la Agencia de Protección Ambiental de los Estados Unidos identifica el formaldehído como un riesgo irrazonable en los procesos de tratamiento por inmersión de cordón de neumáticos[1]Comisión Europea, "Reglamento 2023/1464 sobre Emisiones de Formaldehído," eur-lex.europa.eu. Aunque la tecnología Resicare de Michelin demuestra la viabilidad del cumplimiento, la adaptación de cada línea de tratamiento por inmersión cuesta entre 2 y 4 millones de USD y requiere hasta 18 meses para la validación por parte de los fabricantes de equipos originales.

Brecha de Rendimiento frente a los Cordones de Aramida en Neumáticos de Velocidad Ultraelevada

Los cordones de poliéster son propensos a la falla por fatiga bajo una deformación cíclica de ±15% debido a la aminólisis, mientras que las fibras de aramida mantienen su módulo por encima de los 200 °C, lo que las hace esenciales para los neumáticos de velocidad ultraelevada con clasificación Z. Las construcciones híbridas pueden reducir los costos de materiales entre un 20% y un 25% en comparación con los diseños totalmente de aramida, pero introducen complejidad adicional debido a la necesidad de líneas de tratamiento por inmersión paralelas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Neumático: El Neumático Radial Impulsa el Volumen y la Innovación

El neumático radial representó el 58,22% del volumen de 2025 y se proyecta que crecerá a una CAGR del 4,15% hasta 2031. Este crecimiento está impactando positivamente el mercado de telas de cordón de neumáticos de poliéster, ya que las carcasas radiales combinadas con paquetes de cinturones requieren entre un 15% y un 20% más de refuerzo en comparación con las carcasas diagonales. Las aplicaciones de neumáticos diagonales siguen siendo relevantes únicamente en escenarios donde la flexibilidad extrema del flanco supera los beneficios de una mayor eficiencia de combustible.

Las capas de cubierta de cero grados, enrolladas sobre el paquete de cinturones de acero, se han convertido en estándar en los productos con clasificación V. Sin embargo, el menor módulo del poliéster limita su uso a las capas de carcasa. Los copolímeros de alta resistencia y baja contracción (HMLS) con una contracción inferior al 2,5% están abordando esta limitación y, de manera importante, eliminan la necesidad de procesos de inflado posterior al curado que consumen mucha energía.

Por Aplicación: Los Vehículos Comerciales se Aceleran a Pesar de una Base Menor

Los automóviles de pasajeros constituyeron el 54,14% del consumo de 2025, pero los vehículos comerciales están experimentando un crecimiento más rápido, con una CAGR proyectada del 4,56% hasta 2031. Esta tendencia está impulsada por la mayor frecuencia de reemplazo de neumáticos en las flotas electrificadas. Si bien los pesos brutos elevados han favorecido tradicionalmente las carcasas de nailon 6, las furgonetas de reparto urbano que operan por debajo de los 100 km/h están adoptando cada vez más el poliéster para reducir la resistencia a la rodadura.

A pesar de este cambio, la aramida y el nailon siguen siendo fundamentales para las aplicaciones de larga distancia en vehículos pesados. Instalaciones como la planta de 18.000 toneladas de Zhejiang Hailide en Vietnam y la planta de Hyosung en India están diseñadas para producir mezclas personalizadas. Estas mezclas incorporan poliéster para las zonas de menor estrés y aramida para las capas de hombro, garantizando una cartera de materiales equilibrada para arquitecturas de neumáticos mixtas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico representó el 49,18% del volumen de 2025 y se proyecta que crecerá a una CAGR del 3,99% hasta 2031. Este crecimiento está impulsado por los fabricantes de neumáticos chinos que se expanden en el extranjero hacia el Sudeste Asiático, América Latina y el Norte de África. Las expansiones domésticas, como la adición de 25 millones de unidades de Zhongce y las 30 millones de unidades de Sailun, refuerzan aún más el dominio de la región. Además, la creciente adopción en India de neumáticos radiales para automóviles de pasajeros y la planta de Hyosung en Maharashtra, con una capacidad de 1.500 toneladas por mes, posicionan al Asia Meridional como un centro de suministro emergente. El desbloqueo de cuellos de botella de Kolon Industries en Vietnam y la línea de producción de cordón híbrido de Toray en Tailandia están expandiendo el mercado de telas de cordón de neumáticos de poliéster en la ASEAN.

América del Norte y Europa mantienen la rentabilidad a través de programas de neumáticos premium y estrictas regulaciones sobre el formaldehído, que impulsan la demanda de químicas adhesivas avanzadas. La expansión de Kordsa por valor de 20 millones de USD en América del Norte y una inversión de 7 millones de USD en la producción de cordón de acero en Turquía destacan los movimientos estratégicos para capitalizar estas oportunidades de alto margen.

América del Sur, y Oriente Medio y África contribuyen a la participación de mercado restante. La industria de neumáticos de 70 millones de unidades de Brasil se beneficia de los aranceles del Mercosur que promueven la adquisición local de cordón. Mientras tanto, la iniciativa Visión 2030 de Arabia Saudita, con el objetivo de producir 300.000 vehículos anuales, se espera que aumente la demanda regional de poliéster en hasta 5.400 toneladas. Turquía aprovecha su acceso a la unión aduanera con la UE y la línea de hilados de alta resistencia de Kordsa para atender a los fabricantes de equipos originales (OEM) tanto europeos como de Oriente Medio.

Panorama Competitivo

La base de proveedores está moderadamente concentrada. La adquisición por parte de Bekaert de las plantas de Shenyang[2]Bekaert, "Adquisición de Activos de Cordón de Neumáticos de Bridgestone," bekaert.com y Rayong de Bridgestone por 60 millones de EUR, junto con contratos de compra que aseguran el 80% de la capacidad hasta 2031, ha reducido la disponibilidad en el mercado spot y ha respaldado los márgenes unitarios. Las expansiones de capacidad están concentradas principalmente en Asia-Pacífico para satisfacer la creciente demanda regional. Las inversiones orientadas a la sostenibilidad, como la certificación ISCC PLUS de Indorama y el adhesivo Resicare de Michelin, están ayudando a diferenciar las ofertas en los mercados maduros.

La competencia tecnológica se centra en los hilados de alta resistencia y baja contracción (HMLS), los copolímeros similares al nailon que eliminan la necesidad de inflado posterior al curado, y los métodos de reciclaje químico que restauran propiedades equivalentes a las del polímero virgen. La actividad de patentes para copolímeros con contracción controlada está dominada por empresas como Hyosung, Kolon y Toray, lo que crea barreras de entrada significativas. El cumplimiento de las normas de rendimiento ISO 1421 y ASTM D885, junto con el límite de formaldehído de 2027, aumenta aún más el costo de entrada para los actores más pequeños del mercado.

Líderes de la Industria de Telas de Cordón de Neumáticos de Poliéster

HYOSUNG

Kordsa Teknik Tekstil A.S.

Kolon Industries Inc.

Indorama Ventures Public Company Limited

TORAY INDUSTRIES, INC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Indorama Ventures Public Company Limited presentó soluciones de PET de base biológica y reciclado para telas de cordón de neumáticos. Estas soluciones tenían como objetivo reducir las emisiones de gases de efecto invernadero manteniendo al mismo tiempo los estándares de seguridad y rendimiento.

- Enero de 2025: Kolon Industries Inc. destinó 20,5 millones de USD para aumentar la producción de cordón de neumáticos en Vietnam. Esta iniciativa tenía como objetivo elevar la capacidad de producción anual de su fábrica en Vietnam de 36.000 toneladas a 57.000 toneladas.

Alcance del Informe Global del Mercado de Telas de Cordón de Neumáticos de Poliéster

Las telas de cordón de neumáticos de poliéster son una clase de materiales de refuerzo producidos a partir de hilados de calidad superior. Se fabrican mediante diversos procesos, incluidos la polimerización, la extracción, el secado y el hilado por fusión para producir hilado para neumáticos, así como la preparación del cordón a partir del hilado para neumáticos mediante torsión y cableado. Las telas de cordón de neumáticos de poliéster se incorporan en el proceso de producción para reforzar todo tipo de neumáticos radiales y diagonales, incluidos los neumáticos comerciales de tonelaje medio, pesado y ligero.

El Mercado de Telas de Cordón de Neumáticos de Poliéster está segmentado por tipo de neumático, aplicación y geografía. Por tipo de neumático, el mercado está segmentado en neumático radial y neumático diagonal. Por aplicación, el mercado está segmentado en automóviles de pasajeros, vehículos comerciales y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para las telas de cordón de neumáticos de poliéster en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Neumático Radial |

| Neumático Diagonal |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Turquía | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Neumático | Neumático Radial | |

| Neumático Diagonal | ||

| Por Aplicación | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Turquía | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de telas de cordón de neumáticos de poliéster?

El mercado de telas de cordón de neumáticos de poliéster se sitúa en 764,49 kilotoneladas en 2026 y se proyecta que alcance 891,43 kilotoneladas en 2031.

¿Qué está impulsando un mayor uso del poliéster en los neumáticos de vehículos eléctricos?

La menor histéresis del poliéster reduce la resistencia a la rodadura, mejorando la autonomía de los vehículos eléctricos hasta en un 6%, y el peso de la batería requiere carcasas más resistentes y ligeras que los hilados HMLS proporcionan.

¿Cómo afectarán los límites de formaldehído a los productores de cordón de neumáticos?

Las nuevas normativas de los Estados Unidos y la UE, vigentes en 2027, obligan a los convertidores a cambiar a adhesivos sin resorcinol, lo que aumenta los costos de adaptación y favorece a los proveedores con químicas propietarias como el Resicare de Michelin.

¿Está disponible el PET reciclado en calidad suficiente para los cordones de neumáticos?

Solo en parte: el reciclaje mecánico reduce la viscosidad intrínseca, por lo que la mayoría de los hilados de grado para neumáticos aún mezclan un 70% de polímero virgen, y los mandatos de la UE pueden ampliar el déficit sin un escalado del reciclaje químico.

Última actualización de la página el: