Tamaño y Participación del Mercado de Telas No Tejidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 64.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Telas No Tejidas por Mordor Intelligence

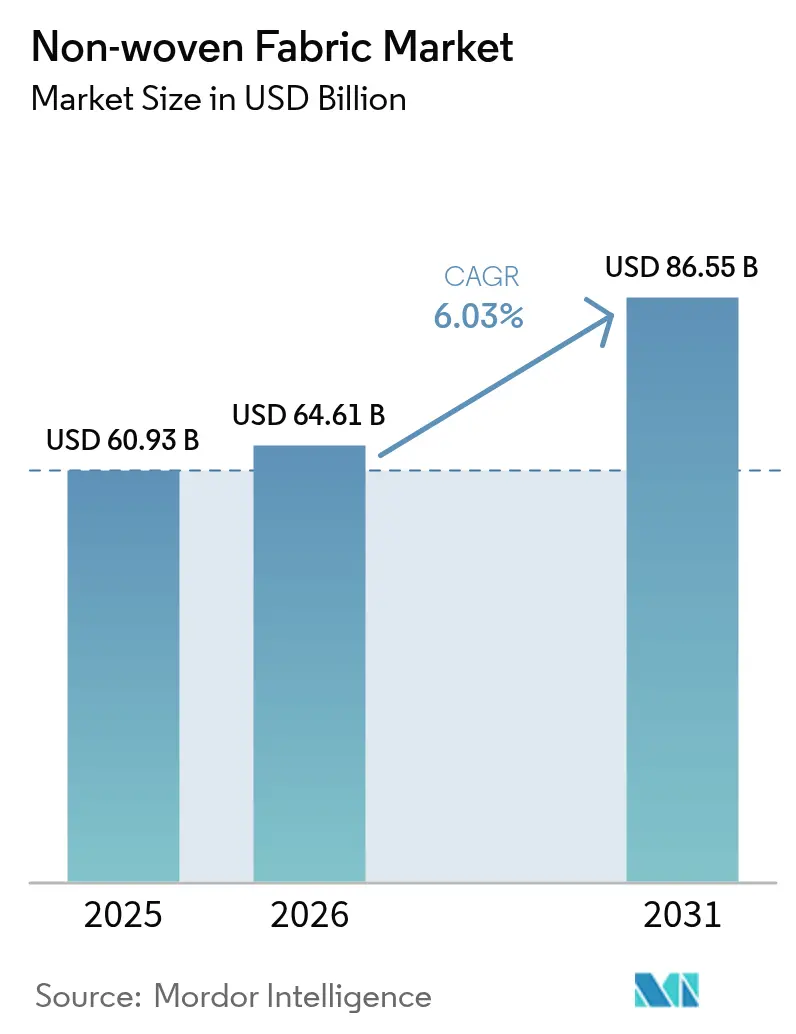

El tamaño del Mercado de Telas No Tejidas fue valorado en 60,93 mil millones de USD en 2025 y se estima que crecerá desde 64,61 mil millones de USD en 2026 hasta alcanzar los 86,55 mil millones de USD en 2031, a una CAGR del 6,03% durante el período de pronóstico (2026-2031). La demanda sostenida proveniente de aplicaciones en salud, construcción y automoción continúa acelerando la inversión en líneas de fabricación de tela hilada por fusión, mientras que los avances en nanofibras electrohiladas abren nichos premium en el cuidado de heridas, filtración y separadores para baterías de estado sólido. Los grados a base de polipropileno mantienen una ventaja de costo frente a los tejidos convencionales incluso cuando los precios de la materia prima de propileno aumentan, lo que ayuda a los convertidores a defender sus márgenes. El impulso regulatorio en torno a la filtración de microplásticos y el embalaje reciclable está reformando el diseño de productos hacia soluciones biodegradables o circulares, impulsando las mezclas de rayón, lyocell y fibras naturales hacia las especificaciones convencionales.

Conclusiones clave del informe

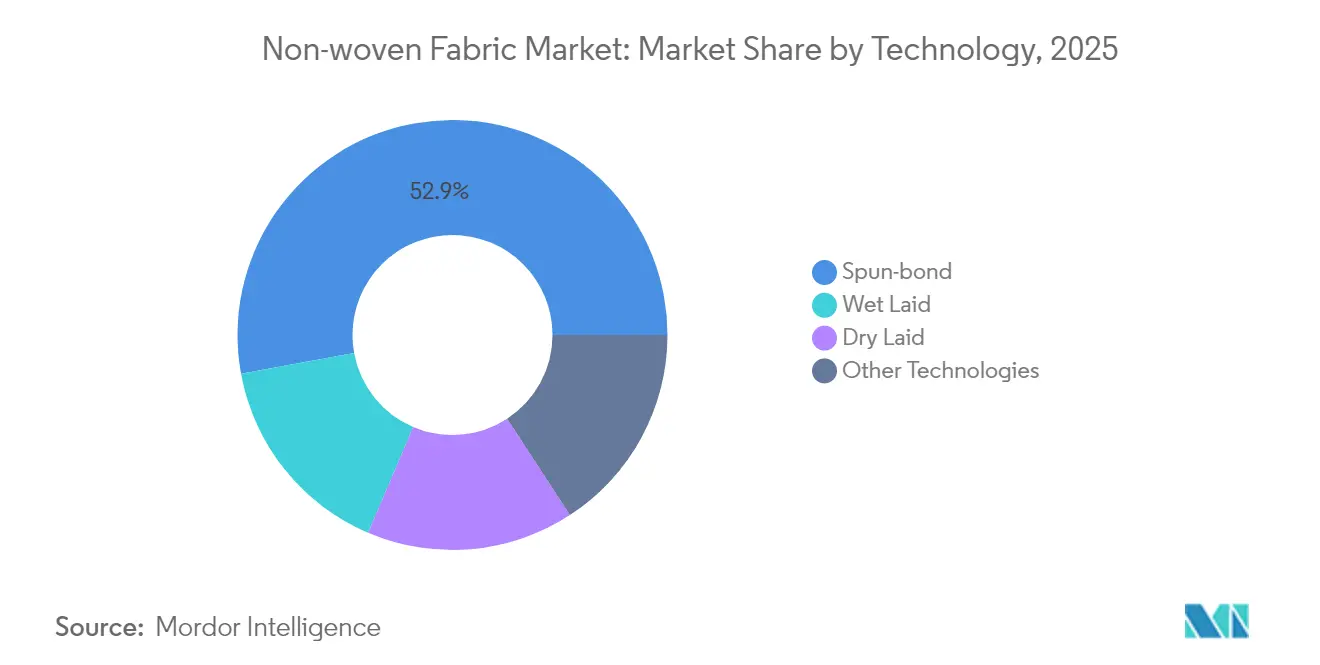

- Por tecnología, la tela hilada por fusión lideró con el 52,88% de la participación del Mercado de Telas No Tejidas en 2025, mientras que otras tecnologías se proyecta que se expandirán a una CAGR del 8,74% hasta 2031.

- Por material, el polipropileno representó el 63,45% del tamaño del Mercado de Telas No Tejidas en 2025, mientras que el rayón está en camino de registrar la CAGR más rápida del 6,47% hasta 2031.

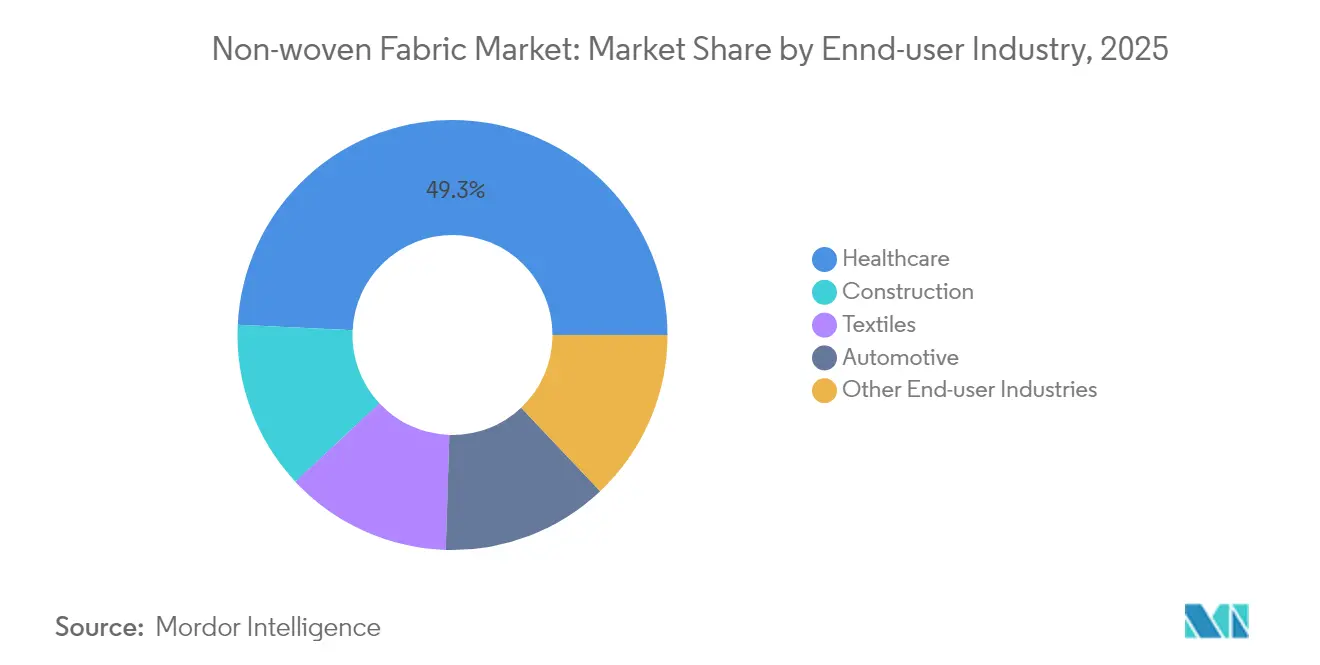

- Por industria de usuario final, el sector salud capturó el 49,25% de la participación en ingresos en 2025 y avanza a una CAGR del 6,42% hasta 2031.

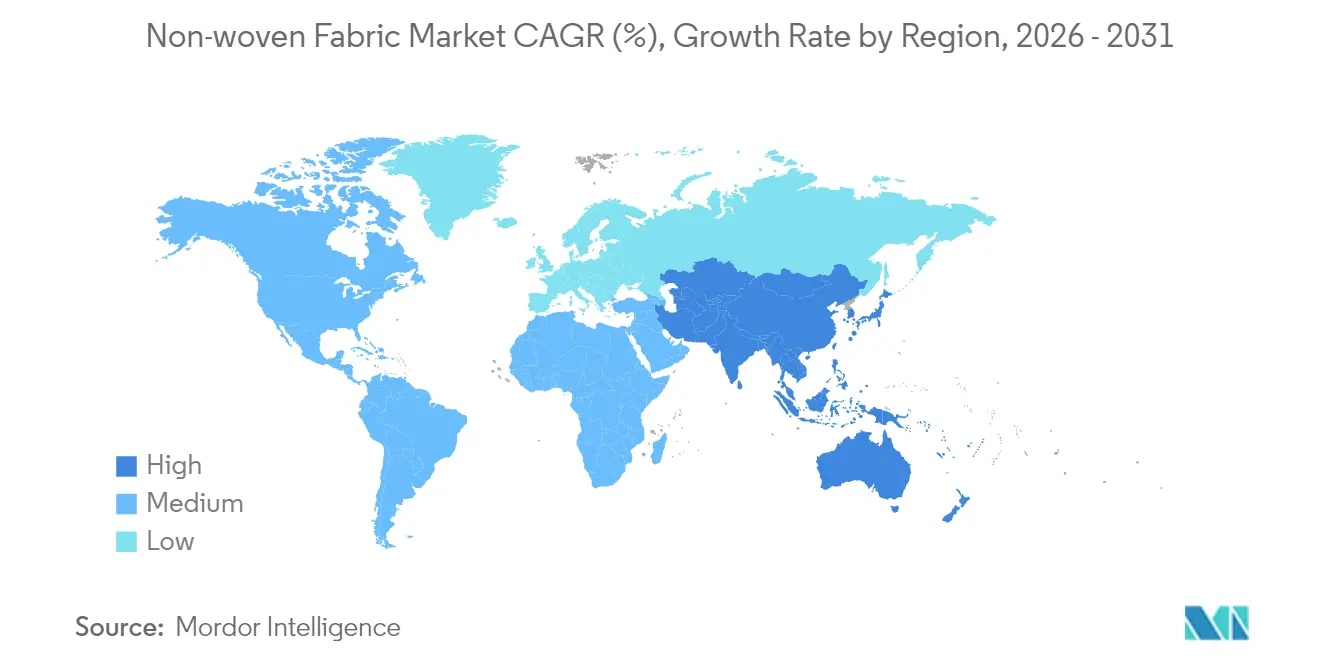

- Por geografía, Asia-Pacífico dominó con el 48,10% de la participación del Mercado de Telas No Tejidas en 2025, y se prevé que la región registre una CAGR del 7,50% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telas No Tejidas

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda explosiva de productos de higiene desechables | +1.8% | Global, con Asia-Pacífico y mercados emergentes a la cabeza | Mediano plazo (2-4 años) |

| Adopción rápida en equipos de protección personal médicos y cuidado de heridas | +1.5% | Global, acelerada en mercados desarrollados tras la pandemia | Corto plazo (≤ 2 años) |

| Auge de infraestructura impulsando el uso de geotextiles | +1.2% | Asia-Pacífico como núcleo, con extensión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Ventaja de costo sobre telas tejidas y de punto | +0.9% | Regiones de fabricación global | Mediano plazo (2-4 años) |

| Separadores para baterías de vehículos eléctricos de estado sólido | +0.7% | América del Norte, Europa, centros de producción de vehículos eléctricos en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda explosiva de productos de higiene desechables

Las elevadas tasas de natalidad en partes de Asia-Pacífico y el envejecimiento constante de las poblaciones en América del Norte y Europa están impulsando las ventas unitarias de pañales, compresas para incontinencia de adultos y artículos de higiene femenina que dependen de telas no tejidas ligeras y absorbentes[1]EDANA, "Nonwovens in Medical and Healthcare," edana.org. Los sustratos inteligentes para el cuidado de heridas que incorporan películas de transmisión de vapor controlada y núcleos superabsorbentes están pasando de la fase piloto a la producción de alto volumen, mejorando los entornos de cicatrización y reduciendo los cambios de apósito. Los productores están combinando capas de tela hilada por fusión y soplado en fundido para optimizar el manejo de fluidos manteniendo bajo el peso base, una configuración que ayuda a los convertidores a cumplir con los puntos de precio sin sacrificar el rendimiento. Los propietarios de marcas también prefieren pulpas de celulosa sin cloro y aglutinantes de base biológica para alinearse con las tarjetas de puntuación de sostenibilidad de los minoristas. En conjunto, estas tendencias refuerzan la trayectoria del Mercado de Telas No Tejidas en higiene hasta mediados de la década.

Adopción rápida en equipos de protección personal médicos y cuidado de heridas

Las cadenas de suministro hospitalarias que experimentaron escasez durante la pandemia han ampliado los requisitos de almacenamiento para mascarillas, batas y paños quirúrgicos con rendimiento de barrera certificado[2]CDC/NIOSH, "Healthcare Personal Protective Technology Targets," cdc.gov. Los objetivos del NIOSH para 2020-2030 enfatizan la capacidad de aumento doméstica, lo que impulsa la inversión en compuestos hilados y soplados en estado fundido de alto rendimiento equipados con monitoreo de calidad en tiempo real. Las nanofibras electro-hiladas basadas en poliimida o PEEK ofrecen una elevada resistencia al calor, lo que permite su uso en respiradores purificadores de aire motorizados y dispositivos implantables. Los apósitos multifuncionales para heridas que integran nanopartículas de plata o factores de crecimiento muestran más del 99,99% de reducción bacteriana y una epitelización más rápida en ensayos preclínicos. Las reformas de reembolso que recompensan estancias hospitalarias más cortas apoyan aún más la demanda de telas no tejidas avanzadas que reducen el riesgo de infección y el tiempo de curación.

Auge de infraestructura impulsando el uso de geotextiles

Los megaproyectos en carreteras, ferrocarriles y defensa costera en India, Indonesia y el Consejo de Cooperación del Golfo sustentan el creciente consumo de geotextiles de telas no tejidas. En comparación con las alternativas tejidas, los fieltros de polipropileno perforados por agujas ofrecen mayor porosidad y flujo de agua bidireccional, evitando la mezcla de suelos y permitiendo el drenaje. Las celdas de vertederos municipales especifican capas más gruesas de telas no tejidas para proteger las membranas de polietileno de alta densidad de la perforación durante la compactación de residuos. Los ingenieros también aplican en spray geotextiles con arcilla de bentonita o barreras poliméricas para contener contaminantes y limitar la evaporación. A medida que los gobiernos asignan presupuestos de estímulo a infraestructuras resilientes al clima, la demanda de telas de separación duraderas pero económicas está destinada a aumentar de manera constante.

Ventaja de costo sobre telas tejidas y de punto

Las líneas de hilado por adhesión convierten los pellets de polipropileno directamente en telas unidas en un solo paso continuo, reduciendo los costos laborales y energéticos en comparación con el tejido de hilos en tela. La tecnología de soplado en estado fundido logra diámetros de fibra inferiores a 2 µm con velocidades de producción de hasta 1.000 kg por hora, una escala sin igual en el electro-hilado. Las innovaciones en los procesos, como el perforado intensivo por agujas, reducen el consumo de electricidad y permiten obtener aislantes automotrices de bajo peso base. Dado que las telas no tejidas se saltan las etapas de cardado y tejido, las tasas de desperdicio se mantienen por debajo de las de los textiles tradicionales, lo que proporciona un atractivo costo total de propiedad a los convertidores que enfrentan presión de margen por los volátiles precios de las resinas.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad de precios del polipropileno y el polietilentereftalato | -1.4% | Global, particularmente en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de regulaciones sobre microplásticos y vertederos | -0.8% | Europa a la cabeza, expandiéndose a América del Norte | Mediano plazo (2-4 años) |

| Resistencia a la tracción y al desgarro inferior a la tela tejida | -0.5% | Global, afectando aplicaciones técnicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios del polipropileno y el polietilentereftalato

Las paradas no planificadas en refinerías y los retrasos en las nuevas capacidades de propileno han tensado la oferta, elevando los precios de los contratos de polipropileno en el sur de Asia en 10-20 USD por tonelada a principios de 2025. Al mismo tiempo, los recargos de flete asociados al desvío por el Mar Rojo inflan los costos de entrega hacia los principales centros de conversión. Los mercados de polietilentereftalato siguen el mismo patrón, ya que los productores en China y Europa cierran líneas de polímero más antiguas ante márgenes negativos. Estas fluctuaciones comprimen los márgenes de los convertidores con contratos de suministro a precio fijo con propietarios de marcas de higiene, lo que los lleva a explorar estrategias de cobertura de resinas o sustitución de materiales.

Endurecimiento de regulaciones sobre microplásticos y vertederos

El borrador de regulación de la Unión Europea sobre pérdida de gránulos introduce la contención obligatoria y la presentación de informes trimestrales para cualquier operador que maneje más de 5 toneladas de plástico crudo anualmente, con multas que pueden alcanzar el 4% de la facturación. Francia exige filtros de microfibras en las nuevas lavadoras a partir de 2025, una norma que se espera reduzca el desprendimiento de fibras hasta en un 80%. Los estudios confirman que las prendas funcionales de poliéster pueden liberar entre 173 y 672 mg de fibras por kilogramo durante el lavado doméstico, lo que añade urgencia a las medidas de mitigación. Las marcas están especificando por tanto telas no tejidas biodegradables o reciclables y presionando a los proveedores para que certifiquen los impactos de la cuna a la tumba, lo que eleva los costos de cumplimiento y el esfuerzo de rediseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la fortaleza del hilado por adhesión ancla la diversificación

El segmento de tela hilada por fusión representó el 52,88% del Mercado de Telas No Tejidas en 2025, lo que refleja su alto rendimiento y su idoneidad comprobada para laminados de higiene, batas médicas y geotextiles. Las actualizaciones generacionales ahora integran escáneres de control de peso y recirculación de aire en circuito cerrado para reducir el consumo de energía. Las oportunidades de crecimiento surgen en capas superiores ultrasuaves y compuestos de tres capas basados en SMX que mejoran la sensación similar a la tela sin sacrificar la integridad de la barrera.

Otras tecnologías están proyectadas para expandirse a una CAGR del 8,74% hasta 2031, aumentando su contribución al tamaño del Mercado de Telas No Tejidas a través de plataformas de electrohilado, hilado centrífugo y agujado intensivo que producen redes de nanofibras, esteras de densidad gradiente y fieltros lofteados en 3D. Los separadores electrohilados que utilizan mezclas de PAN/PS/PMMA logran una porosidad del 75,87% y menos del 3% de contracción a 150 °C, características valoradas en paquetes de baterías de alta seguridad. Los productores de soplado en fundido combinan la carga electret con el dopaje de nanopartículas para mantener más del 97% de captura de aerosoles de 0,3 µm, asegurando contratos de filtración de aire y respiradores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por material: el polipropileno lidera, pero el rayón gana impulso

El polipropileno mantuvo una participación del 63,45% del tamaño del Mercado de Telas No Tejidas en 2025, sostenida por su baja densidad, inercia química y compatibilidad con los procesos de hilado por fusión que dominan las aplicaciones de alto volumen. Los convertidores están aumentando el uso de PP reciclado posconsumo para cumplir con los objetivos de reciclaje de las marcas, aunque la pureza del suministro sigue siendo una limitación.

El rayón, principalmente en forma de lyocell, tiene previsto registrar la CAGR más rápida del 6,47%. Lenzing introdujo variantes finas de 1,3 dtex y gruesas de 6,3 dtex que mejoran la suavidad o la permeabilidad a los fluidos en toallitas y apósitos para heridas, manteniéndose completamente biodegradables. Las fibras de base maderera evitan el etiquetado de plásticos de un solo uso en Europa, ofreciendo un fácil cumplimiento normativo. Las redes híbridas que mezclan rayón con kapok o fibras de residuos agrícolas elevan aún más las credenciales de sostenibilidad sin cambios importantes en el proceso.

Por industria de uso final: la atención médica extiende su ventaja premium

El sector salud generó el 49,25% de los ingresos del Mercado de Telas No Tejidas en 2025 y se proyecta que crecerá a una CAGR del 6,42% hasta 2031, a medida que los hospitales adoptan cortinas y dispositivos de uso por paciente único para reducir el riesgo de infección. Los andamiajes implantables formados a partir de fibras electrohiladas reabsorbibles apoyan la regeneración tisular, y los apósitos de liberación de fármacos proporcionan una liberación terapéutica controlada.

La construcción ocupa el segundo lugar a medida que los gobiernos priorizan la infraestructura resiliente. Los geotextiles de tela no tejida facilitan la estabilización del suelo y las capas de drenaje bajo superficies pavimentadas, extendiendo la vida útil de las carreteras. Los fabricantes de automóviles utilizan fieltros ligeros de PET o PP para paneles acústicos y recintos de baterías para vehículos eléctricos que reducen la masa del vehículo en más del 50% en comparación con las carcasas de acero. Los sectores de embalaje, agricultura y filtración industrial también aceleran la adopción gracias a las mejoras en rendimiento y sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Asia-Pacífico comandó el 48,10% de la participación del Mercado de Telas No Tejidas en 2025 y está en camino de registrar una CAGR del 7,50% hasta 2031, a medida que los convertidores se expanden en China, India e Indonesia para atender el creciente consumo de pañales y mascarillas. Las cadenas de suministro regionales integran crackers de propileno, hilado de fibras y ensamblaje de productos finales en estrecha proximidad, minimizando los costos logísticos. Las líneas chinas añaden capacidad de agujado dedicada al aislamiento acústico y térmico para las fábricas de vehículos eléctricos nacionales, mientras que los productores indios escalan las instalaciones de hilado por agua para abastecer a los exportadores de toallitas.

América del Norte se beneficia de la relocalización del suministro crítico de equipos de protección personal médica y separadores de baterías, respaldada por la expansión de 2 mil millones de USD de Kimberly-Clark en instalaciones de Ohio y Carolina del Sur que cuentan con logística habilitada por inteligencia artificial. La próxima planta de separadores de Asahi Kasei en Canadá abastecerá al ecosistema de vehículos eléctricos de Estados Unidos a partir de 2027. Los mercados laborales ajustados impulsan la adopción de líneas de tela hilada por fusión de alta automatización, creando oportunidades para los proveedores de equipos.

Las estrictas regulaciones de Europa impulsan la inversión en fibras biodegradables y proyectos piloto de reciclaje en circuito cerrado. La adquisición de Heytex por parte de Freudenberg profundiza la exposición a los textiles técnicos recubiertos, mientras que las actualizaciones de lyocell de Lenzing aseguran el suministro a largo plazo de insumos de base biológica. Oriente Medio y África muestran una demanda emergente vinculada a la protección costera y la localización de productos sanitarios, mientras que América Latina aprovecha la relocalización cercana para abastecer a las marcas de higiene norteamericanas con compuestos a precios competitivos.

Panorama competitivo

El mercado tiene una naturaleza fragmentada. Freudenberg Performance Materials absorbió gran parte de Heytex para ampliar las capacidades de telas revestidas en aplicaciones de arquitectura y logística. El enfoque estratégico se centra en el liderazgo en costos, las promesas de sostenibilidad y la profundidad de aplicación. UNIFI y Rudra Ecovation aseguran circuitos cerrados de botella a fibra procesando más de 8,8 millones de botellas de polietilentereftalato por día en telas no tejidas recicladas. Las alianzas de innovación florecen: los productores de hilado por tendido licencian recubrimientos de nanofibras para aumentar la transpirabilidad y la suavidad en los laminados de higiene, y las empresas de baterías se asocian con especialistas en separadores para adaptar la porosidad y los recubrimientos cerámicos para la mitigación del escape térmico.

Líderes de la Industria de Telas No Tejidas

-

Ahlstrom

-

Amcor plc

-

DuPont

-

Fitesa SA and Affiliates

-

Freudenberg Performance Materials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Avgol, parte de Indorama Ventures, puso en marcha una línea de hilado por adhesión de múltiples haces de alta capacidad y una unidad de laminación de 3 capas en Carolina del Norte como parte de una inversión de 100 millones de USD para aumentar la producción de compuestos de telas no tejidas.

- Mayo de 2024: Mitsui Chemicals Asahi Life Materials introdujo un grado de hilado por adhesión fabricado con resina compostable en el hogar, orientado a la filtración de bebidas, el embalaje en contacto con alimentos y las películas agrícolas.

Alcance del Informe del Mercado Global de Telas No Tejidas

Las telas no tejidas se definen ampliamente como estructuras en forma de lámina o red unidas mediante el entrelazado de fibras o filamentos de forma mecánica, térmica o química. Son láminas planas y porosas fabricadas directamente a partir de fibras separadas, plástico fundido o película plástica.

El Mercado de Telas No Tejidas está segmentado por tecnología, material, industria de usuario final y región. Por tecnología, el mercado está segmentado en tela hilada por fusión, vía húmeda, vía seca y otras tecnologías. Por material, el mercado está segmentado en poliéster, polipropileno, polietileno, rayón y otros materiales. Por industria de usuario final, el mercado está segmentado en construcción, textil, salud, automoción y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 27 países de las principales regiones.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Hilado por adhesión |

| Tendido húmedo |

| Tendido seco |

| Otras tecnologías |

| Poliéster |

| Polipropileno |

| Polietileno |

| Rayón (viscosa) |

| Otros |

| Construcción |

| Textiles |

| Atención médica |

| Automoción |

| Otras industrias de uso final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Turquía | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Catar | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por tecnología | Hilado por adhesión | |

| Tendido húmedo | ||

| Tendido seco | ||

| Otras tecnologías | ||

| Por material | Poliéster | |

| Polipropileno | ||

| Polietileno | ||

| Rayón (viscosa) | ||

| Otros | ||

| Por industria de uso final | Construcción | |

| Textiles | ||

| Atención médica | ||

| Automoción | ||

| Otras industrias de uso final | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Turquía | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Catar | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del Mercado Global de Telas No Tejidas en 2031?

Se prevé que el mercado alcance los 86.550 millones de USD en 2031.

¿Qué categoría de uso final genera actualmente la mayor demanda de telas no tejidas?

La atención médica lidera con una participación de ingresos del 49,25%, lo que refleja una fuerte adopción en equipos de protección personal médicos y el cuidado avanzado de heridas.

¿Por qué están ganando popularidad las telas no tejidas a base de rayón?

El rayón ofrece un rendimiento biodegradable que se alinea con el endurecimiento de las regulaciones sobre microplásticos y vertederos en Europa y América del Norte.

¿Qué tan rápido crecerá la región de Asia-Pacífico hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 7,50% respaldada por una mayor capacidad de producción y el aumento del consumo de productos de higiene.

¿Qué impacto tiene la volatilidad del precio del polipropileno en los convertidores?

El aumento de los costos del propileno comprime los márgenes, lo que lleva a los convertidores a considerar el polipropileno reciclado, la sustitución de materiales y las estrategias de cobertura de resinas.

¿Qué segmento tecnológico se espera que crezca más rápido durante el período de pronóstico?

Otras tecnologías, lideradas por el electro-hilado y el hilado centrífugo, están encaminadas a registrar una CAGR del 8,74% gracias a las aplicaciones en separadores de baterías y dispositivos médicos.

Última actualización de la página el: