Tamaño y Participación del Mercado de Polidextrosa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

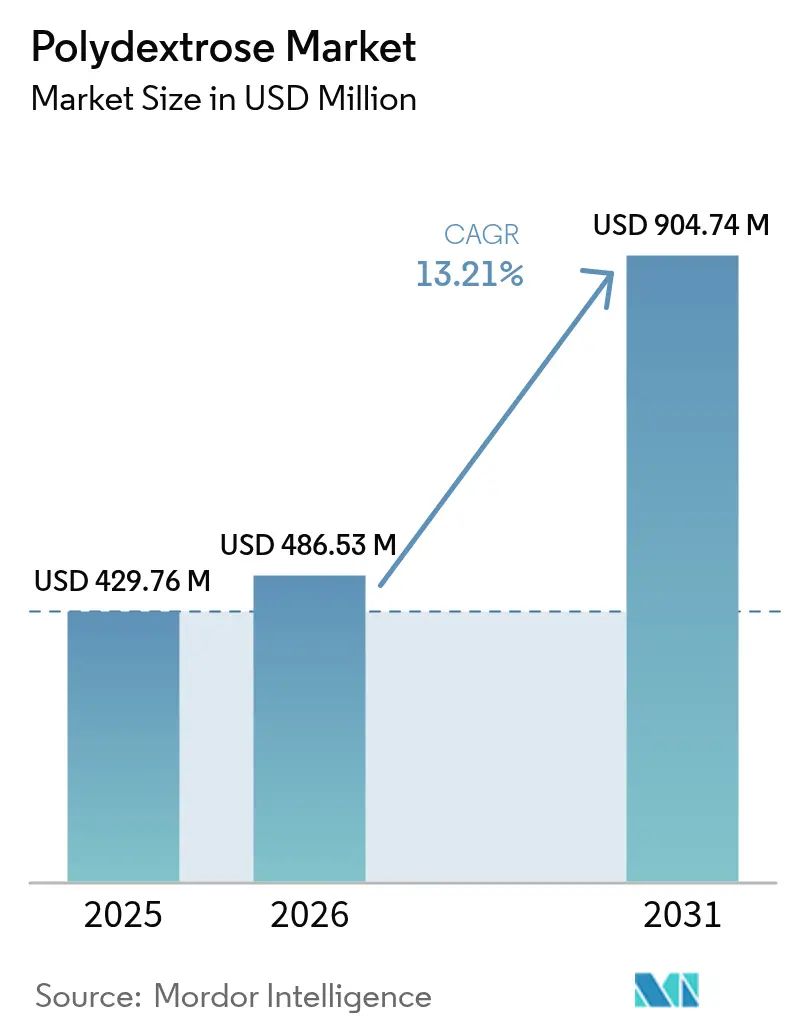

| Tamaño del Mercado (2026) | 486.53 Millones de dólares |

| Tamaño del Mercado (2031) | 904.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.21% CAGR |

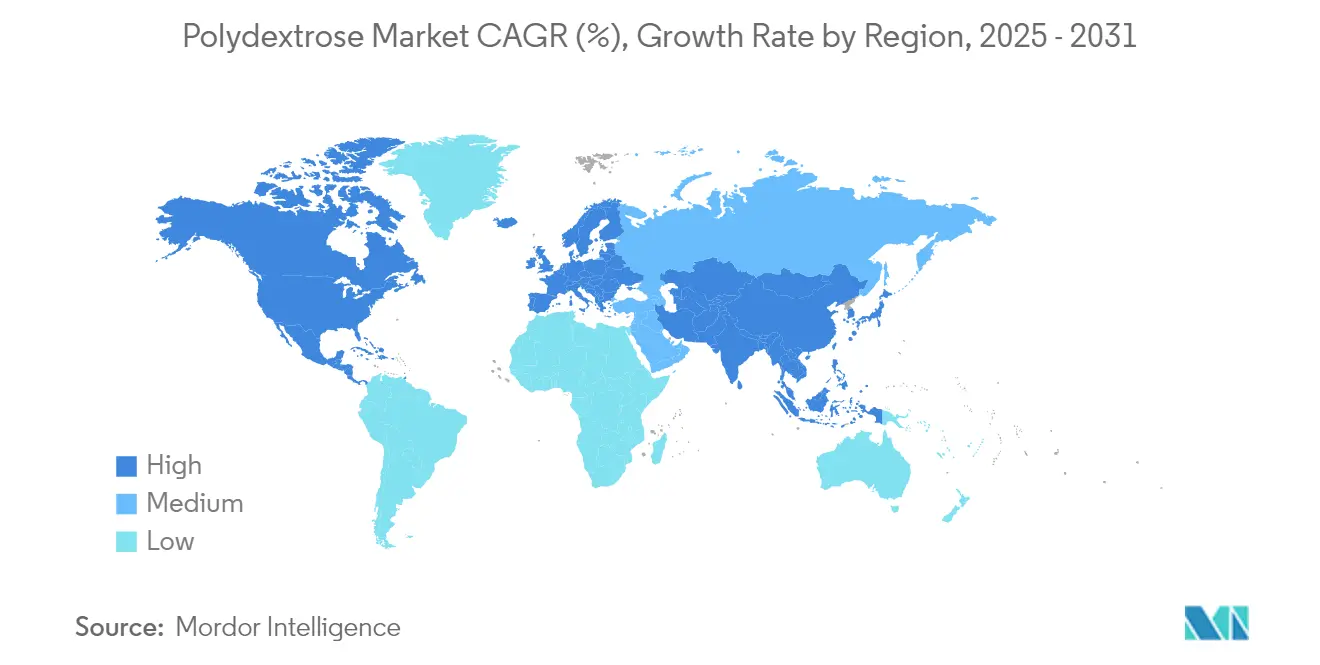

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polidextrosa por Mordor Intelligence

Se espera que el tamaño del mercado de polidextrosa crezca de USD 429,76 millones en 2025 a USD 486,53 millones en 2026 y se prevé que alcance USD 904,74 millones en 2031 a una CAGR del 13,21% durante 2026-2031. El crecimiento del mercado está impulsado por la doble funcionalidad de la polidextrosa como agente de carga bajo en calorías y fibra prebiótica, lo que permite a los fabricantes de alimentos y bebidas reducir el contenido de azúcar al tiempo que proporciona beneficios digestivos científicamente comprobados. Las aprobaciones regulatorias de organismos como la Administración de Alimentos y Medicamentos de los Estados Unidos han mejorado la aceptación del ingrediente en el mercado, reducido los riesgos de reformulación y aumentado la confianza de los fabricantes en el desarrollo de productos. La expansión del mercado está respaldada además por el aumento de la producción de bebidas funcionales en múltiples categorías, la creciente demanda en aplicaciones farmacéuticas como excipientes y las estrictas regulaciones de reducción de azúcar en los países europeos. El mercado de polidextrosa continúa beneficiándose de las crecientes preferencias de los consumidores conscientes de su salud, las demandas de etiqueta limpia y las extensas tendencias de reformulación de productos en toda la industria de alimentos y bebidas, lo que respalda su proyectada sólida trayectoria de crecimiento hasta 2030.

Conclusiones Clave del Informe

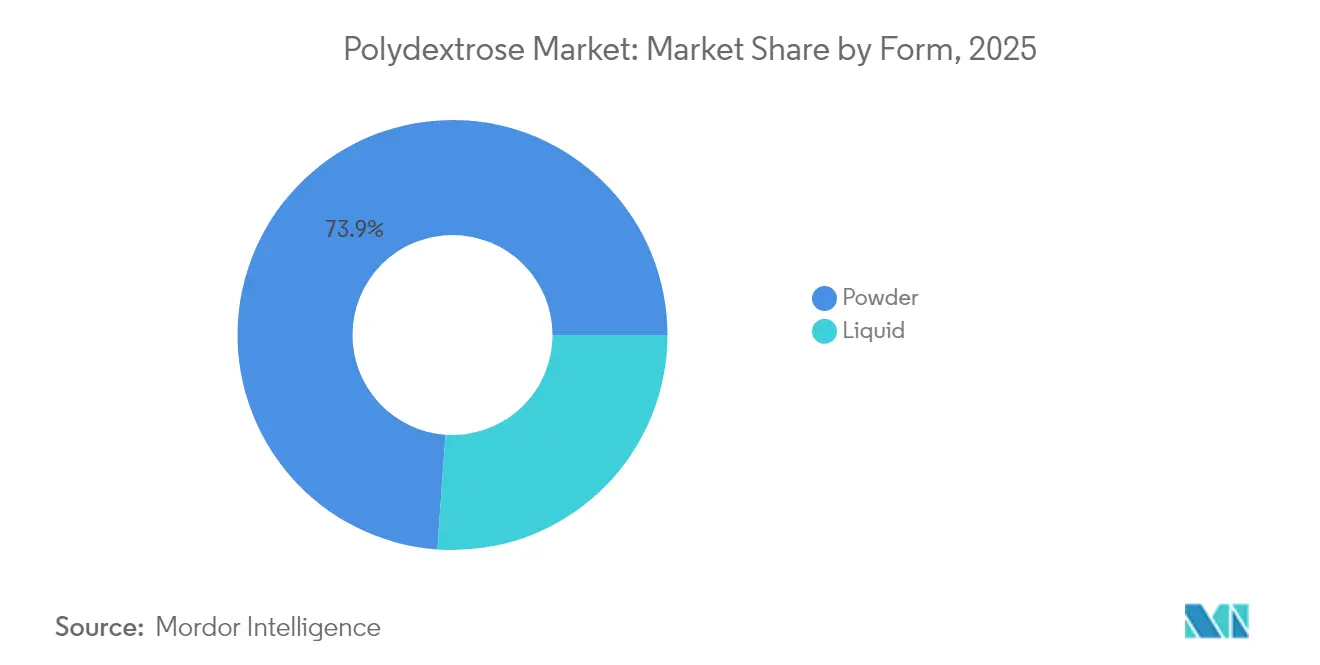

- Por forma, el polvo lideró con el 73,88% de la participación del mercado de polidextrosa en 2025, mientras que el líquido está preparado para la expansión más rápida con una CAGR del 14,12% en el mismo horizonte.

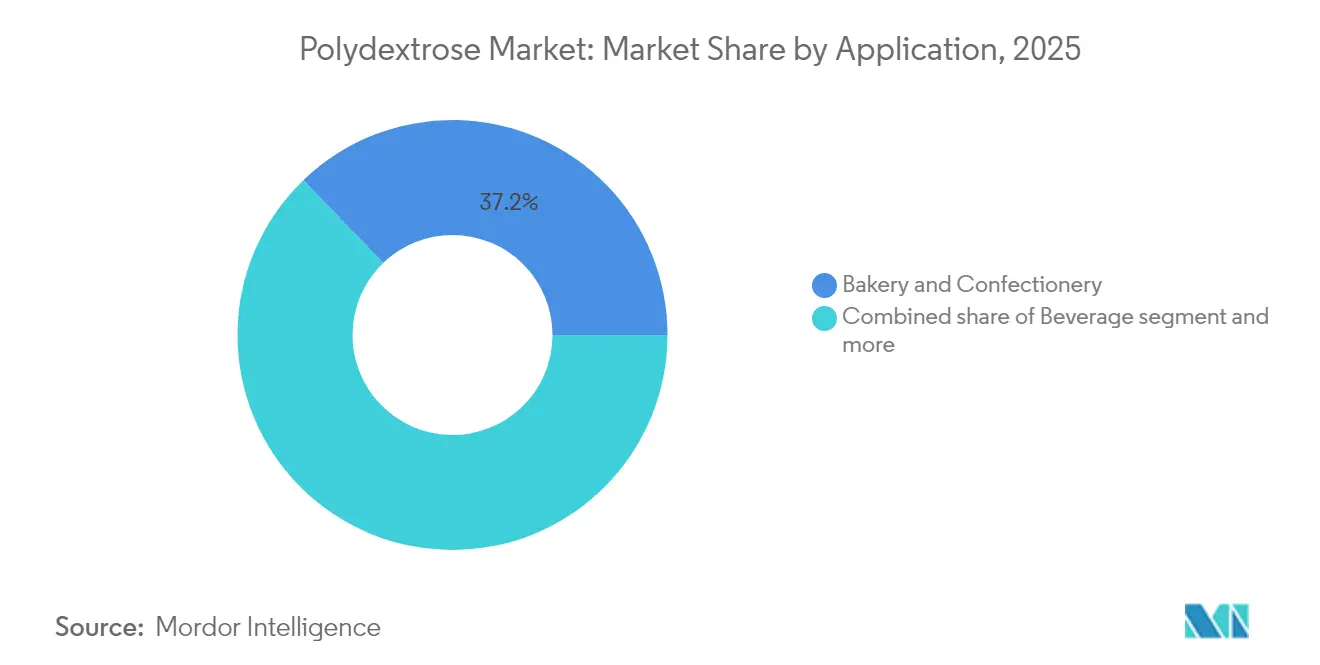

- Por aplicación, panadería y confitería capturó el 37,20% de la participación de ingresos del mercado de polidextrosa en 2025; se proyecta que las bebidas registren la CAGR más alta del 14,05% entre 2026-2031.

- Por geografía, Europa lideró con el 35,10% de la participación del mercado de polidextrosa en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 14,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polidextrosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La conciencia sobre la salud aumenta la demanda de alimentos bajos en calorías y ricos en fibra | +2.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| La expansión de la fabricación farmacéutica impulsa la demanda de excipientes | +1.8% | Centros de fabricación en Estados Unidos, Europa e India | Largo plazo (≥ 4 años) |

| El creciente enfoque en el bienestar digestivo dinamiza la adopción de fibra prebiótica | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Mayor uso en productos de panadería bajos en calorías | +1.2% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Los avances en tecnología de procesamiento de alimentos amplían el alcance de las aplicaciones | +0.9% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| La prevalencia de enfermedades relacionadas con el estilo de vida respalda dietas más saludables | +0.8% | Global, agudo en centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de la Conciencia sobre la Salud Impulsa la Demanda de Alimentos Bajos en Calorías y Ricos en Fibra

Los consumidores son cada vez más conscientes de sus elecciones dietéticas, buscando productos que ayuden a controlar el peso, apoyar la salud digestiva y reducir el riesgo de enfermedades crónicas. La polidextrosa, una fibra soluble baja en calorías utilizada para reemplazar el azúcar y la grasa mientras aumenta el contenido de fibra, satisface estos requisitos del consumidor al tiempo que ofrece beneficios funcionales esenciales. La Encuesta de Alimentación y Salud 2024 del Consejo Internacional de Información Alimentaria revela que el 24% de los consumidores estadounidenses considera "buena fuente de fibra" y el 17% considera "bajo en calorías" como indicadores primarios de alimentos saludables [1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud IFIC 2024," foodinsight.org. Esta tendencia ha llevado a los fabricantes de alimentos y bebidas a desarrollar productos que cumplan con estos requisitos manteniendo el sabor y la textura. La polidextrosa permite a las empresas lograr tanto el enriquecimiento de fibra como la reducción de calorías, convirtiéndola en un ingrediente clave en aperitivos, productos de panadería, bebidas y confiterías dirigidos a segmentos de consumidores conscientes de su salud. Los Centros para el Control y la Prevención de Enfermedades (CDC) informan que aproximadamente 1 de cada 10 estadounidenses tiene diabetes, predominantemente de tipo 2 [2]Fuente: Centros para el Control y la Prevención de Enfermedades (CDC), "Diabetes Tipo 2," cdc.gov.

La Expansión de la Fabricación Farmacéutica Impulsa la Demanda de Excipientes y Rellenos

La expansión de la fabricación farmacéutica global impulsa el crecimiento del mercado de polidextrosa. A medida que las formulaciones farmacéuticas se diversifican, abarcando tabletas, cápsulas y suplementos de salud funcional, la demanda de excipientes y rellenos vitales para garantizar la estabilidad, uniformidad y beneficios para la salud del producto aumenta considerablemente. En el ámbito farmacéutico, la polidextrosa posee varios atributos fisicoquímicos clave: proporciona volumen sin añadir calorías significativas, mejora la textura y garantiza una formación consistente de tabletas. Su alta solubilidad y sabor neutro permiten una integración perfecta en diversas formas de dosificación oral, preservando el atractivo sensorial del producto. Además, la clasificación de la polidextrosa como fibra dietética mejora las formulaciones destinadas a promover la salud digestiva y el control glucémico. La producción farmacéutica global está en aumento, impulsada por el envejecimiento de la población, el aumento de las enfermedades crónicas y el mejor acceso a la atención médica en los mercados emergentes. Respaldada por un sólido perfil de seguridad, características de estabilidad y amplia aceptación regulatoria, la polidextrosa consolida su posición, especialmente en medio de estrictas regulaciones sobre excipientes farmacéuticos.

El Creciente Interés del Consumidor en la Salud Digestiva Impulsa el Mercado de Fibra Prebiótica

A medida que los consumidores priorizan cada vez más el bienestar digestivo, la demanda de fibras prebióticas, especialmente la polidextrosa, aumenta. La mayor conciencia sobre el papel de la microbiota intestinal en la inmunidad, la absorción de nutrientes y la salud general ha impulsado la demanda de soluciones dietéticas que refuercen la función digestiva. Los fabricantes están incorporando polidextrosa en alimentos funcionales, bebidas y suplementos dietéticos. Con un cambio hacia la salud preventiva, los consumidores se inclinan hacia soluciones de cuidado digestivo a largo plazo, impulsando el crecimiento del mercado de polidextrosa. En particular, Japón y Corea del Sur exhiben una demanda pronunciada de polidextrosa, impulsada por poblaciones envejecidas interesadas en preservar la salud digestiva para estilos de vida activos. El Foro Económico Mundial proyecta que la población mundial de 65 años o más alcanzará los 1.600 millones para 2050, duplicando los números actuales, con Asia experimentando el cambio demográfico más significativo. Se espera que Corea del Sur, Hong Kong y Japón tengan casi el 40% de sus poblaciones con 65 años o más para 2050 [3]Fuente: Foro Económico Mundial, "Las poblaciones más envejecidas del mundo," weforum.org . Esta tendencia demográfica crea oportunidades de mercado sustanciales para fibras prebióticas como la polidextrosa, ya que los adultos mayores buscan soluciones para los problemas digestivos relacionados con la edad y el mantenimiento general de la salud.

Uso Creciente en Productos de Panadería Bajos en Calorías

La polidextrosa se está incorporando cada vez más en productos de panadería bajos en calorías, impulsando su crecimiento en el mercado. A medida que los consumidores se centran en la ingesta calórica y la calidad de los carbohidratos, los fabricantes están reformulando artículos como panes, magdalenas y pasteles con ingredientes bajos en calorías y ricos en fibra que promueven el control del peso y la salud digestiva. La polidextrosa proporciona volumen y textura similares al azúcar pero con significativamente menos calorías, convirtiéndola en un ingrediente funcional clave para alternativas más saludables pero sabrosas. Además, el informe de Snack Food and Wholesale Bakery indica que los panes del pasillo central se clasificaron como la segunda categoría de panadería con mayores ventas en los Estados Unidos en 2024, con ventas unitarias que alcanzaron los 3.300 millones. A medida que los consumidores continúan comprando productos básicos de panadería en grandes volúmenes, existe una oportunidad y necesidad creciente para que las marcas se diferencien a través de formulaciones bajas en calorías y enriquecidas con fibra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de las materias primas | -1.4% | Global, particularmente agudo en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Conciencia limitada del consumidor en economías en desarrollo | -0.9% | Mercados emergentes de Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Posibles efectos secundarios digestivos a niveles de consumo elevados | -0.7% | Global, preocupación regulatoria en todos los mercados | Largo plazo (≥ 4 años) |

| Falta de estandarización en las especificaciones de calidad globales | -0.5% | Global, impacto en el comercio transfronterizo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de las Materias Primas

La volatilidad de los precios de las materias primas obstaculiza significativamente el crecimiento del mercado de polidextrosa. La producción de polidextrosa depende en gran medida de jarabes de glucosa, almidones y sorbitol, cuyos precios están vinculados a los mercados de materias primas agrícolas y a la dinámica global de oferta y demanda. El clima impredecible, las tensiones geopolíticas, las interrupciones en la cadena de suministro y los cambios en las políticas agrícolas pueden provocar aumentos sustanciales en los costos de producción para los fabricantes. Este impacto es especialmente pronunciado en regiones que son escasas en materias primas y dependen en gran medida de las importaciones. Tales inestabilidades de precios desafían a los fabricantes a establecer precios consistentes para la polidextrosa, reduciendo los márgenes de beneficio y socavando la eficiencia operativa. Ante el aumento de los costos, los fabricantes deben absorberlos, limitando las inversiones y la expansión del mercado, o trasladarlos a los consumidores, arriesgando una reducción de la demanda en mercados sensibles al precio.

Conciencia Limitada del Consumidor en Economías en Desarrollo

La conciencia limitada del consumidor en las economías en desarrollo restringe el crecimiento del mercado de polidextrosa. Si bien la polidextrosa ofrece beneficios como ingrediente bajo en calorías y rico en fibra que apoya la salud digestiva y el control del peso, los consumidores en las regiones emergentes siguen siendo en gran medida desconocedores del ingrediente. La falta de comprensión sobre sus propiedades funcionales, beneficios para la salud y aplicaciones alimentarias resulta en una baja demanda y una penetración de mercado más lenta. Las preferencias dietéticas tradicionales en los mercados en desarrollo reducen el interés del consumidor en ingredientes funcionales como la polidextrosa. Las iniciativas de marketing limitadas y la disponibilidad restringida de productos enriquecidos con polidextrosa obstaculizan aún más su adopción. Los fabricantes y proveedores tienen dificultades para generar pruebas de producto y compras repetidas debido a la insuficiente conciencia y educación del consumidor, lo que impacta el crecimiento del mercado en las economías en desarrollo. La expansión de los programas de educación y concienciación del consumidor sigue siendo esencial para el desarrollo del mercado en estas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio del Polvo se Encuentra con la Innovación del Líquido

La polidextrosa en polvo tiene una participación de mercado del 73,88% en 2025, manteniendo su posición dominante en aplicaciones de mezcla en seco debido a sus ventajas de estabilidad y manejo. El formato en polvo ofrece una vida útil prolongada y costos de transporte reducidos, lo que lo hace rentable para la producción industrial de alimentos. Se proyecta que la polidextrosa líquida crezca a una CAGR del 14,12% hasta 2031, principalmente debido a sus beneficios operativos en la fabricación de bebidas al eliminar los procesos de disolución. El formato líquido permite una dosificación precisa y una integración directa en los procesos de producción, minimizando el tiempo de procesamiento y los requisitos de mano de obra.

El creciente enfoque de la industria de bebidas en bebidas funcionales orientadas a la salud digestiva ha aumentado la demanda de polidextrosa líquida, que se incorpora fácilmente en sistemas a base de agua. El segmento de nutrición deportiva se beneficia particularmente de los formatos líquidos en la producción de proteínas en polvo, donde una disolución adecuada es crucial para la calidad del producto. Glanbia informa que para 2025, aproximadamente un tercio de los consumidores de nutrición deportiva a nivel mundial aumentará su consumo de productos en comparación con el año anterior, motivados por los beneficios para la salud (46%) y el aumento del ejercicio (43%). Las innovaciones de fabricación en secado por atomización y granulación en lecho fluido continúan mejorando las propiedades del polvo, mientras que los avances en los métodos de concentración líquida mejoran la estabilidad y reducen los gastos de envío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo de la Panadería Enfrenta la Disrupción de las Bebidas

Las aplicaciones de panadería y confitería tienen una participación de mercado del 37,20% en 2025, ya que la polidextrosa sirve como sustituto del azúcar al tiempo que mejora la textura y la retención de humedad. La fortaleza de este segmento proviene de prácticas de formulación bien establecidas y la aceptación del consumidor de productos horneados enriquecidos con fibra. Los productos lácteos representan el segundo segmento de aplicación más grande, con la polidextrosa permitiendo yogures y helados de calorías reducidas sin afectar la textura. Los productos listos para consumir incorporan polidextrosa para prolongar la vida útil.

El segmento de bebidas está creciendo a una CAGR del 14,05% hasta 2031, impulsado por el aumento de la demanda de bebidas funcionales dirigidas a la salud digestiva y el control del peso. Este crecimiento está respaldado por la alta solubilidad y el sabor neutro de la polidextrosa, lo que permite declaraciones de alto contenido en fibra manteniendo el sabor del producto. Los productos cárnicos siguen siendo un segmento de aplicación más pequeño pero muestran potencial de crecimiento en formulaciones de carne procesada que requieren enriquecimiento de fibra. Las aplicaciones adicionales en suplementos y productos farmacéuticos contribuyen a la expansión del mercado y a oportunidades de valor añadido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa tiene la mayor participación de mercado con el 35,10% en 2025, impulsada por marcos regulatorios estrictos que respaldan ingredientes científicamente validados como la polidextrosa. Los consumidores conscientes de su salud de la región y la avanzada infraestructura de procesamiento de alimentos permiten una adopción generalizada en las aplicaciones alimentarias. La reevaluación de seguridad de 2021 de la Autoridad Europea de Seguridad Alimentaria (EFSA) refuerza la confianza de los fabricantes, mientras que las iniciativas de reducción de azúcar y las preferencias de etiqueta limpia mantienen una demanda constante. América del Norte ocupa la segunda posición de mercado más grande, respaldada por la aprobación de larga data de la Administración de Alimentos y Medicamentos (FDA) y regulaciones bien definidas sobre aditivos alimentarios. La región muestra un fuerte crecimiento de la demanda, particularmente en los segmentos de alimentos premium y orgánicos, impulsado por la comprensión del consumidor sobre los beneficios para la salud digestiva.

Asia-Pacífico demuestra la tasa de crecimiento más alta con una CAGR del 14,18% hasta 2031, impulsada por el aumento de los ingresos disponibles y la conciencia sobre la salud en las áreas urbanas. El sector de procesamiento de alimentos en expansión de China y la aceptación regulatoria crean oportunidades de mercado, mientras que el crecimiento de la industria farmacéutica de India aumenta la demanda de excipientes. La población envejecida de Japón y el enfoque en alimentos funcionales respaldan aplicaciones de polidextrosa de alto valor. A pesar de las regulaciones variables entre países, la entrada exitosa al mercado proporciona acceso a grandes bases de consumidores con un poder adquisitivo creciente.

América del Sur y Oriente Medio y África (OMA) muestran un prometedor potencial de crecimiento. La demanda sudamericana aumenta a través de la urbanización, la conciencia sobre la salud y las iniciativas gubernamentales de nutrición. Las industrias de panadería y bebidas en expansión de Brasil incorporan polidextrosa para satisfacer las demandas de los consumidores conscientes de su salud. Ambas regiones enfrentan desafíos en la conciencia del consumidor y el cumplimiento regulatorio, lo que requiere educación específica y asociaciones estratégicas para el desarrollo del mercado.

Panorama Competitivo

El mercado de polidextrosa demuestra una consolidación moderada, caracterizada por la competencia entre empresas multinacionales y fabricantes regionales. Los líderes del mercado mantienen ventajas competitivas a través de la integración vertical, que abarca el abastecimiento de materias primas, la producción y la experiencia en aplicaciones. Los principales actores del mercado incluyen Tate & Lyle, International Flavors & Fragrances Inc., Cargill, Incorporated, Ingredion Incorporated y Roquette Frères. Las empresas se diferencian a través de la adopción de tecnología, con los principales actores invirtiendo en laboratorios automatizados y capacidades de procesamiento avanzadas para mejorar la eficiencia del desarrollo de productos.

Los fabricantes regionales compiten centrándose en aplicaciones de nicho y aprovechando su proximidad al mercado y flexibilidad operativa. El panorama competitivo continúa evolucionando a través de colaboraciones estratégicas y adquisiciones. Las empresas forman asociaciones con distribuidores de ingredientes, fabricantes de alimentos e instituciones de investigación para mejorar sus ofertas de productos y alcance de mercado. La sostenibilidad ambiental se ha convertido en un factor competitivo, con fabricantes que implementan procesos de producción ecológicos y utilizan materias primas renovables para cumplir con los requisitos regulatorios y las preferencias del consumidor.

La competencia se intensifica a través de la innovación en soluciones de polidextrosa personalizadas que abordan requisitos dietéticos específicos, incluida la reducción de azúcar, la salud digestiva y el control de calorías. Las empresas que combinan capacidades tecnológicas, cumplimiento regulatorio y sólidas relaciones con los clientes están posicionadas para capturar oportunidades de crecimiento del mercado en este entorno competitivo.

Líderes de la Industria de Polidextrosa

Tate & Lyle PLC

Ingredion Incorporated

International Flavors & Fragrances Inc. (IFF)

Shandong Saigao Group Corporation

Foodchem International Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: IFF anunció la renovación y expansión de su Centro Creativo de Shanghái, la mayor instalación de investigación y desarrollo de la empresa en Asia. El sitio de 16.000 metros cuadrados integrará las capacidades de la empresa en sabores, ingredientes funcionales, biotecnología y operaciones de perfumería. Se prevé que la instalación ampliada comience operaciones completas en agosto de 2024.

- Mayo de 2024: Tate & Lyle completó una expansión de 25 millones de euros de su instalación de Boleráz en Eslovaquia para aumentar la producción de sus fibras solubles PROMITOR® no transgénicas. La fase inicial mejora la capacidad de la instalación para atender a clientes europeos y globales al tiempo que mejora la eficiencia energética y las operaciones de la cadena de suministro.

- Marzo de 2023: Azelis adquirió Gillco Ingredients, un distribuidor de ingredientes especializados ubicado en San Marcos, California. Gillco atiende a aproximadamente 1.000 clientes en los mercados de panadería, bebidas, lácteos, culinaria y nutracéuticos con su cartera de ingredientes de etiqueta limpia y especializados. La adquisición, programada para completarse en el segundo trimestre de 2023.

Alcance del Informe del Mercado Global de Polidextrosa

El mercado global de polidextrosa está segmentado en función de la aplicación y la forma. Por aplicación, el mercado de polidextrosa está segmentado en panadería y confitería, bebidas, yogures y productos lácteos, y otros. Por forma, el mercado está segmentado en polvo y líquido.

| Polvo |

| Líquido |

| Panadería y Confitería |

| Lácteos y Productos Lácteos |

| Productos Listos para Consumir |

| Carne y Productos Cárnicos |

| Bebidas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Panadería y Confitería | |

| Lácteos y Productos Lácteos | ||

| Productos Listos para Consumir | ||

| Carne y Productos Cárnicos | ||

| Bebidas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de polidextrosa para 2031?

Se prevé que el mercado alcance USD 904,74 millones para 2031, avanzando a una CAGR del 13,21% desde los niveles de 2026.

¿Qué forma lidera el mercado de polidextrosa y por qué?

El polvo tiene la participación dominante del 73,88% en 2025 debido a su estabilidad, mayor vida útil y facilidad de manejo en aplicaciones de mezcla en seco.

¿Por qué las bebidas son la aplicación de más rápido crecimiento?

Las bebidas para la salud digestiva y los refrescos sin azúcar favorecen la polidextrosa por su sabor neutro y alta solubilidad, impulsando el segmento a una CAGR del 14,05% hasta 2031.

¿Qué región ofrece las perspectivas de crecimiento más rápidas?

Asia-Pacífico está preparada para crecer a una CAGR del 14,18% hasta 2031, impulsada por el aumento de los ingresos disponibles, las aprobaciones regulatorias y la creciente conciencia sobre los alimentos funcionales.

Última actualización de la página el: