Tamaño y participación del mercado de poliamida en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

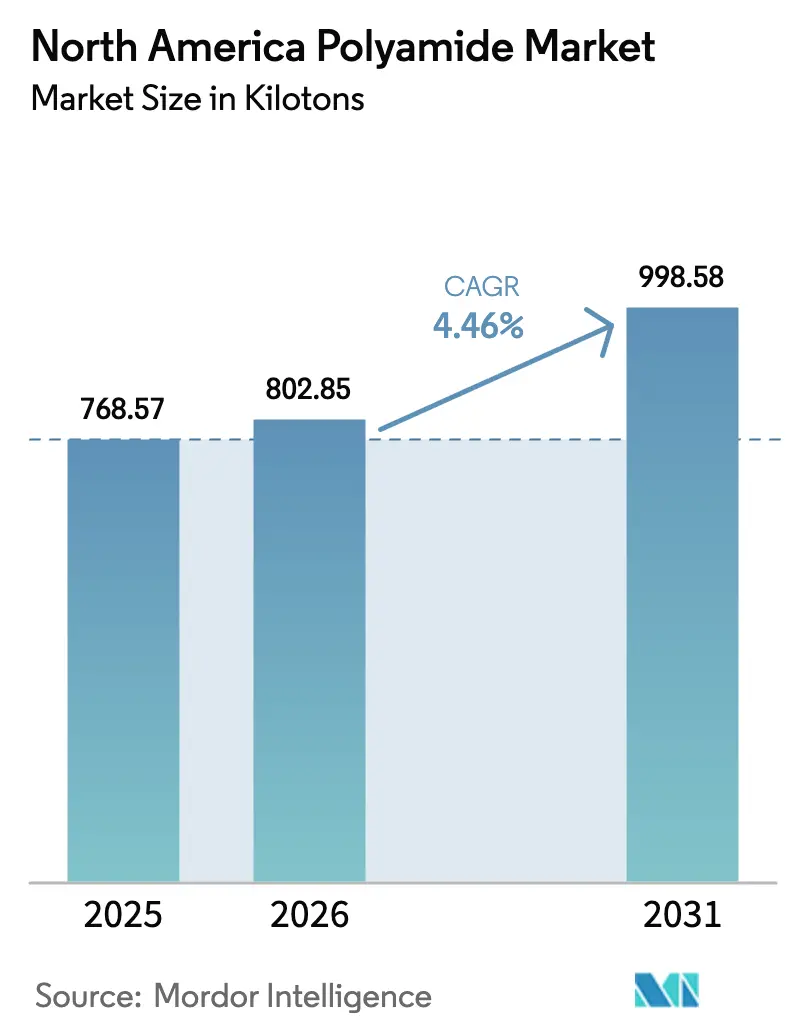

| Tamaño del mercado en el año base (2025) | 768.57 kilotones |

| Volumen del Mercado (2026) | 802.85 kilotones |

| Volumen del Mercado (2031) | 998.58 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de poliamida en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de poliamida en América del Norte crezca de 768,57 kilotoneladas en 2025 a 802,85 kilotoneladas en 2026 y se prevé que alcance 998,58 kilotoneladas para 2031 a una CAGR del 4,46% durante 2026-2031. El crecimiento refleja una base industrial madura pero adaptable que está absorbiendo los cambios en la demanda vinculados a la producción de vehículos eléctricos, la recuperación aeroespacial y la regionalización de la cadena de suministro. Los objetivos de reducción de peso estructural están amplificando la sustitución de polímeros en los vehículos, mientras que la expansión de los centros de datos y el despliegue del 5G están impulsando los grados de alta temperatura para conectores y componentes de circuitos. Al mismo tiempo, los mandatos de contenido reciclado están orientando a los mezcladores hacia materias primas circulares, y las inversiones localizadas en materias primas están aliviando los cuellos de botella logísticos. Los precios volátiles de la caprolactama y la hexametilendiamina todavía representan un riesgo para los márgenes, pero una mayor integración vertical y contratos de suministro plurianuales están moderando las oscilaciones de costos.

Conclusiones clave del informe

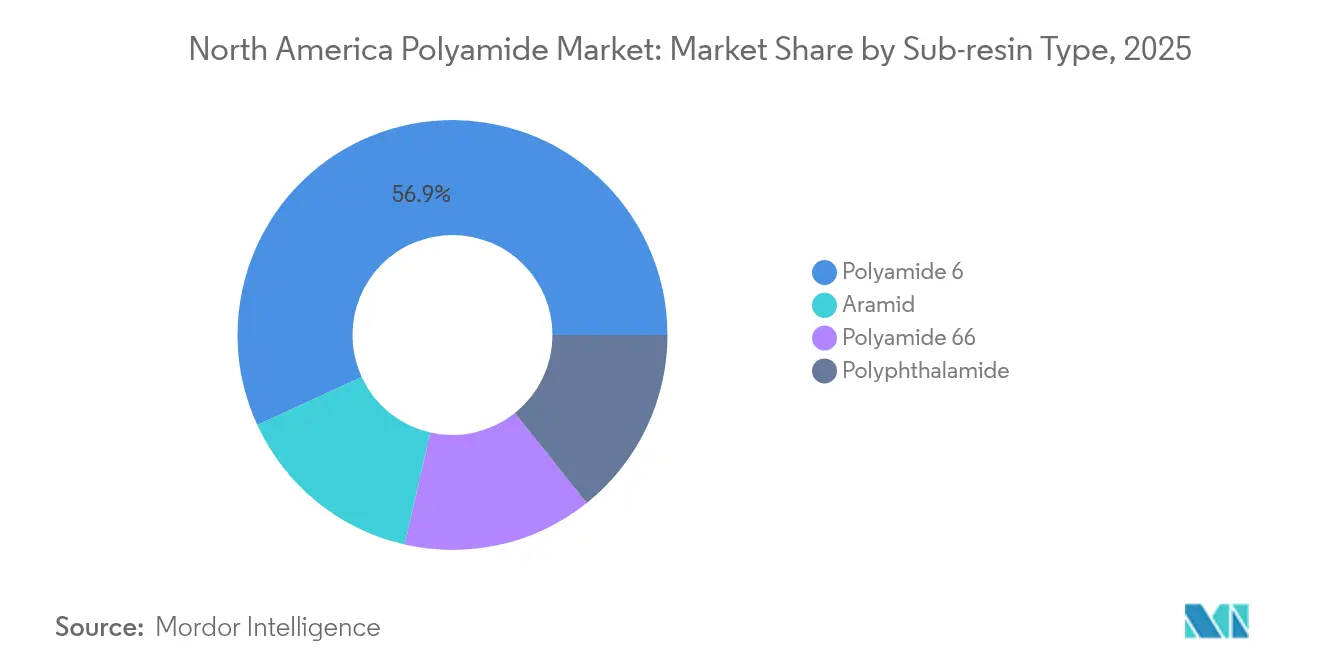

- Por tipo de sub-resina, la poliamida 6 lideró con el 56,88% de la participación del mercado de poliamida en América del Norte en 2025, mientras que se prevé que las fibras de aramida se expandan a una CAGR del 5,44% hasta 2031.

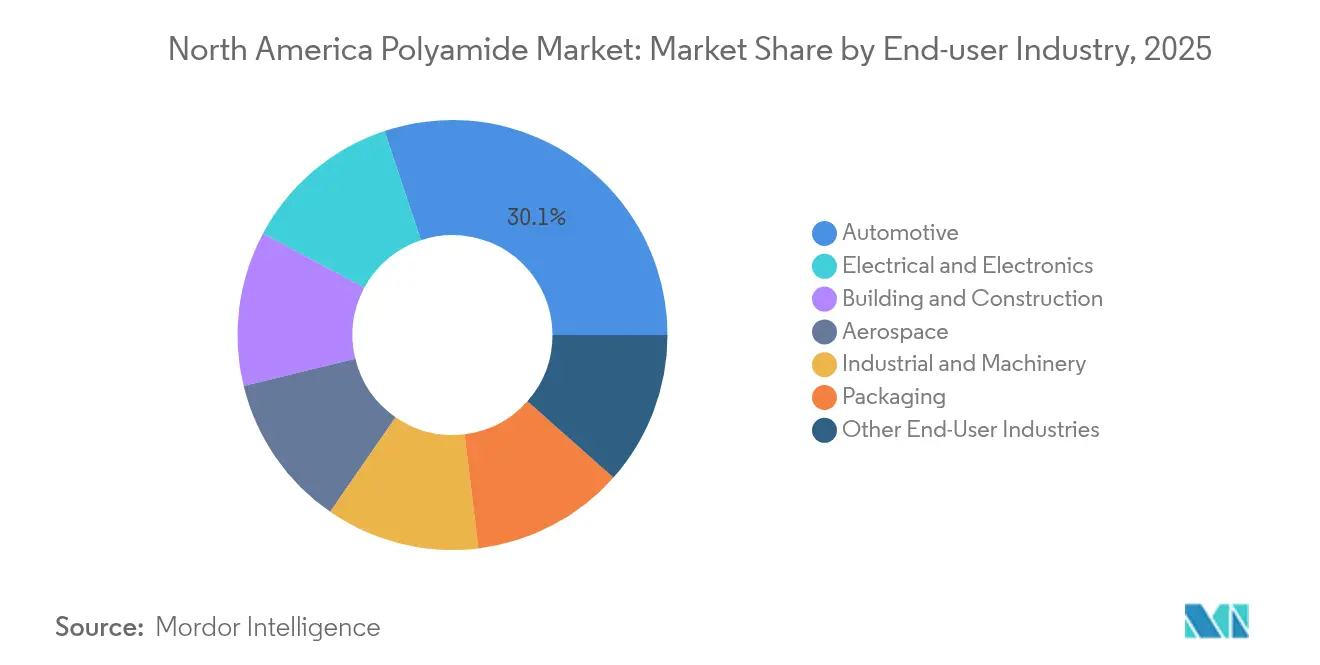

- Por industria de usuario final, el sector automotriz representó el 30,12% del tamaño del mercado de poliamida en América del Norte en 2025, mientras que el sector eléctrico y electrónico proyecta avanzar a una CAGR del 6,93% hasta 2031.

- Por geografía, Estados Unidos contribuyó con una participación dominante del 77,85% en el mercado de poliamida en América del Norte en 2025, y México está preparado para registrar la CAGR más rápida del 6,02% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de poliamida en América del Norte

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso hacia la reducción de peso en la industria automotriz | +1.0% | Corredores automotrices de Estados Unidos y México | Mediano plazo (2-4 años) |

| Conectores de e-movilidad de alta temperatura | +0.8% | Míchigan, Ontario, norte de México | Corto plazo (≤ 2 años) |

| Relocalización de la cadena de suministro de polímeros de alto rendimiento | +0.9% | Costa del Golfo de EE. UU., Medio Oeste, Bajío mexicano | Largo plazo (≥ 4 años) |

| Mandatos de contenido reciclado de los fabricantes de equipo original | +0.7% | América del Norte continental con repercusión de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la reducción de peso en la industria automotriz

Los programas de reducción de peso de los fabricantes de equipo original están acelerando la adopción de poliamida, dado que los vehículos más ligeros se traducen directamente en mejoras de la economía de combustible y mayor autonomía de los vehículos eléctricos. El Consejo Americano de Química (American Chemistry Council) registró un uso de nailon de 45 libras por vehículo ligero en 2024 e indicó una adopción creciente para cubiertas de motor, carcasas de baterías y soportes estructurales[1]Consejo Americano de Química, "Perspectiva de la química y los vehículos ligeros 2024," americanchemistry.com. LANXESS comercializó nuevos grados de PA6 para módulos de gestión térmica de vehículos eléctricos que desplazan a la PA66 donde la flexibilidad de procesamiento y las ventajas de costo compensan la resistencia térmica marginal. Los fabricantes de automóviles también valoran la libertad de diseño que ofrecen las poliamidas moldeadas por inyección en comparación con los metales estampados, lo que permite la consolidación de piezas y menores costos de utillaje. Con las principales plataformas ahora diseñadas para la integración de baterías, los mezcladores que suministran grados de PA ignífugos y térmicamente conductores están asegurando nominaciones plurianuales. Estas dinámicas establecen un nivel de demanda resiliente para el mercado de poliamida en América del Norte incluso si la producción cíclica de vehículos se suaviza.

Creciente demanda de conectores de e-movilidad de alta temperatura

El despliegue de cargadores rápidos, las arquitecturas de 800 V a bordo y el envasado más compacto bajo el capó están impulsando la demanda de materiales que mantengan la estabilidad dimensional por encima de los 200 °C mientras aíslan los circuitos de alta tensión. El lanzamiento de la poliamida poliftalamida de BASF apunta a carcasas de conectores moldeados que deben soportar choque térmico, tensión dieléctrica y exposición a refrigerantes a base de glicol. INVISTA redirigió su línea en Camden, Carolina del Sur, de fibra cortada a chips de polímero específicamente orientados a los conectores de e-movilidad, lo que refleja la mayor captura de valor en los grados especiales. Especificaciones similares aparecen en colectores de enfriamiento de centros de datos e inversores de turbinas eólicas, lo que amplía el mercado potencial. A medida que los ciclos de diseño de los fabricantes de equipo original se comprimen, los mezcladores que ofrecen soporte de simulación y certificaciones de tarjeta amarilla UL están ganando posiciones de diseño, impulsando el incremento a corto plazo del mercado de poliamida en América del Norte.

Relocalización de las cadenas de suministro de polímeros de alto rendimiento

Las perturbaciones en la cadena de suministro en 2022-2023 motivaron a los usuarios de resinas a acortar las rutas logísticas y asegurarse frente a una dependencia excesiva de Asia. México obtuvo 43.900 millones de USD de inversión extranjera directa en 2023, incluidos 8.500 millones de USD vinculados directamente a cadenas de suministro automotrices integradas que dependen de los mezcladores de poliamida regionales. Las expansiones en la Costa del Golfo de EE. UU. complementan la abundante disponibilidad de benceno y propileno derivados del esquisto, lo que ancla posiciones competitivas en monómeros. Estos proyectos en conjunto aumentan la autosuficiencia, reducen los plazos de entrega y refuerzan la competitividad a largo plazo del mercado de poliamida en América del Norte.

Mandatos de contenido reciclado de los fabricantes de equipo original

Los fabricantes de automóviles ahora exigen un contenido mínimo reciclado en familias de resinas específicas, lo que impulsa la inversión en despolimerización química y recuperación mecánica. DOMO Chemicals se ha comprometido a alcanzar el 20% de volúmenes de poliamida circular o de base biológica para 2030 y está escalando operaciones certificadas ISCC+ en activos de América del Norte. La asociación de Asahi Kasei con Aquafil para ensayar filamento de PA6 reciclado para prototipos de impresión 3D demuestra la convergencia temprana de la fabricación aditiva y los materiales circulares. Los mayores requisitos de auditoría empujan a los mezcladores a rastrear certificaciones desde la paca hasta el pellet, lo que impulsa la adopción de libros de contabilidad digitales. Si bien el regranulado posproducción sigue siendo la materia prima reciclada principal, el éxito de las plantas piloto en la despolimerización de alfombras y airbags al final de su vida útil podría proporcionar tonelaje incremental para 2027. Estos desarrollos amplían el conjunto potencial de ofertas sostenibles dentro del mercado de poliamida en América del Norte.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles de la hexametilendiamina y la caprolactama | −0.6% | América del Norte continental con vinculación global | Corto plazo (≤ 2 años) |

| Demoras en la recalificación de resinas por año modelo automotriz | −0.4% | Cadenas de suministro de fabricantes de equipo original en EE. UU. y México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de las materias primas de hexametilendiamina y caprolactama

Los precios de la caprolactama oscilaron en 2024 tras paradas no planificadas combinadas con elevados costos de flete, reduciendo los márgenes de los mezcladores de PA6. La decisión de BASF de tomar el control total de Alsachimie y su capacidad de 1,22 millones de toneladas muestra cómo los productores cubren la volatilidad mediante la integración hacia aguas arriba. Sin embargo, los compradores de resinas sujetos a cuadrículas de precios trimestrales experimentaron traslados inmediatos, lo que distorsionó la elaboración de presupuestos y las negociaciones de contratos. Las materias primas petroquímicas siguen estando vinculadas a las fluctuaciones del precio del petróleo crudo y a las interrupciones del transporte marítimo impulsadas geopolíticamente, lo que genera un lastre para el mercado de poliamida en América del Norte. La gestión del riesgo de inventario y las fórmulas basadas en índices mitigan parcialmente la exposición, pero no pueden eliminar los aumentos rápidos de costos.

Demoras en la recalificación de resinas por año modelo automotriz

Los estrictos protocolos de documentación PPAP e IMDS significan que los nuevos grados de poliamida pueden esperar entre 18 y 24 meses para obtener la aprobación del fabricante de equipo original, incluso cuando los materiales alternativos ofrecen mejoras de rendimiento pronunciadas. Esta latencia ralentiza la penetración de mercado de los compuestos de PA ignífugos, conductores o de base biológica, vitales para los diseños de vehículos eléctricos de próxima generación. Los innovadores de resinas más pequeños sin aprobaciones de plataformas existentes encuentran vientos en contra particulares, dependiendo a menudo de los proveedores de primera línea de cabinas o baterías para impulsar el material en sentido ascendente. El factor de demora modera el potencial de crecimiento al alza de las mezclas especiales, reduciendo la tasa de expansión agregada del mercado de poliamida en América del Norte durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sub-resina: La versátil PA6 enfrenta presiones de crecimiento de especialidades

La poliamida 6 capturó el 56,88% del mercado de poliamida en América del Norte en 2025 al aprovechar amplias ventanas de procesamiento, costo competitivo y contratos de suministro arraigados con mezcladores en aplicaciones automotrices, de embalaje flexible y de mobiliario. Su dominio se ve reforzado por la amplia capacidad de caprolactama en la Costa del Golfo de EE. UU., lo que facilita inventarios de compuestos localizados y ciclos rápidos de igualación de color. Si bien continúa ganando participación en protectores de baterías para vehículos eléctricos donde las cargas térmicas son moderadas, la PA6 enfrenta una competencia creciente de la PA66 y la poliftalamida cuando las temperaturas máximas de servicio superan los 150 °C.

Las sub-resinas especiales registran un ritmo más rápido. La demanda de fibra de aramida se acelera a una CAGR del 5,44% impulsada por la reanudación de la producción de aeronaves comerciales, los programas de blindaje para defensa y el refuerzo de cables de telecomunicaciones. Los volúmenes de poliftalamida siguen siendo un nicho, pero aumentan a dos dígitos, respaldados por una resistencia superior al creep en conectores miniaturizados. Los productores también están comercializando grados de PA con vidrio largo que se acercan a la resistencia del magnesio al 25% de la densidad, aumentando la participación de sustitución de metales. Colectivamente, estas familias especiales capturan grupos de valor incremental que diversifican la base de ingresos del mercado de poliamida en América del Norte.

Por industria de usuario final: El sector automotriz ancla el mercado mientras el sector electrónico acelera

El sector automotriz retuvo el 30,12% de participación del mercado de poliamida en América del Norte en 2025, apoyado por 13,6 millones de ensamblajes de vehículos en América del Norte y ambiciosas hojas de ruta de electrificación. Los soportes estructurales ligeros, las barreras contra la fuga térmica y los conectores de refrigerante dominan la lista de materiales.

El sector eléctrico y electrónico emerge como el segmento de más rápido crecimiento con una CAGR del 6,93%, impulsado por la expansión del número de servidores en centros de datos, los despliegues de estaciones base habilitadas para 5G y el ensamblaje final de dispositivos de consumo que se traslada a México. Los grados de alta temperatura protegen las juntas soldadas y mantienen las propiedades dieléctricas bajo densidades de potencia elevadas. La construcción y edificación mantiene un crecimiento de mediados de un dígito, respaldada por legislación de infraestructura y mejoras de aislamiento, mientras que la maquinaria industrial registra incrementos moderados vinculados a la automatización de fábricas. En conjunto, el mosaico de demanda sostiene una trayectoria general equilibrada para el mercado de poliamida en América del Norte.

Análisis geográfico

Estados Unidos retuvo una participación predominante del 77,85% del mercado de poliamida en América del Norte en 2025, gracias a la solidez de los crackers de monómeros integrados, los clústeres de mezcla establecidos y la proximidad de los fabricantes de equipo original automotrices y aeroespaciales. Evonik registró 3.667 millones de EUR en ventas en América del Norte en 2024, respaldado por expansiones de PA12 y PA610 en Alabama y Míchigan.

México registró el camino de expansión más pronunciado con una CAGR proyectada del 6,02% hasta 2031. El impulso del acercamiento de operaciones atrajo 43.900 millones de USD en inversión extranjera directa durante 2023, canalizando nueva capacidad de moldeo, pintura y arneses de cableado hacia el Bajío y los estados del norte. Las importaciones de 140 millones de kg de poliamidas en 2023 cubrieron las brechas inmediatas de resina, y los mezcladores locales se apresuran a poner en marcha líneas compatibles con los estándares de trazabilidad de los fabricantes de automóviles.

La reactivación de la producción de hexametilendiamina por parte de INVISTA en Maitland por CAD 23 millones asegura un intermedio doméstico de PA66, acortando las cadenas de suministro para los proveedores canadienses de nivel 1. Los proyectos del sector energético, como los gasoductos de hidrógeno azul en Alberta, requieren revestimientos de tuberías de poliamida de alto rendimiento y aislamiento. Aunque el tonelaje absoluto es modesto, la demanda canadiense proporciona una base de clientes diversificada que amortigua la ciclicidad automotriz de EE. UU., reforzando la estabilidad en el mercado general de poliamida en América del Norte.

Panorama competitivo

El mercado de poliamida en América del Norte exhibe una fragmentación moderada. La adquisición de Alsachimie por parte de BASF racionaliza el suministro interno de precursores de PA66, lo que refleja una tendencia más amplia hacia la autosuficiencia en materias primas. La publicación abierta por parte de Evonik de métricas de ciclo de vida para más de 100 grados subraya la nueva moneda competitiva de la transparencia en materia de ESG. Los especialistas de nivel medio como EMS-Chemie y Ensinger se diferencian centrándose en compuestos de sustitución de metales y grados de PA reforzados con fibra de carbono, capturando márgenes de nicho. Los distribuidores como PolySource amplían el alcance de los productores más pequeños, mientras que los mezcladores personalizados se ubican dentro de los parques industriales de los fabricantes de equipo original para suministrar pellets en secuencia. La intensidad competitiva aumenta en las formulaciones de contenido reciclado, donde los nuevos participantes aprovechan la despolimerización propia para competir en precio con la resina virgen. En general, la agilidad técnica y la proximidad en la cadena de suministro, más que la escala pura, dictan cada vez más los cambios de participación dentro del mercado de poliamida en América del Norte.

Líderes de la industria de poliamida en América del Norte

Arkema

Ascend Performance Materials

BASF

Domo Chemicals

DSM-Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Lone Star Funds acordó adquirir las divisiones de Productos Químicos Especiales y Polímeros de Alto Rendimiento de RadiciGroup, reestructurando la dinámica competitiva en el suministro europeo de PA.

- Julio de 2024: RadiciGroup ganó un premio de la industria por un colector de admisión de aire automotriz fabricado con poliamida 100% reciclada suministrado a un fabricante de equipo original alemán, demostrando la viabilidad circular completa a escala de nivel 1.

Alcance del informe del mercado de poliamida en América del Norte

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrica y Electrónica, Industrial y Maquinaria, Embalaje están cubiertos como segmentos por industria de usuario final. Aramida, Poliamida (PA) 6, Poliamida (PA) 66, Poliftalamida están cubiertos como segmentos por tipo de sub-resina. Canadá, México, Estados Unidos están cubiertos como segmentos por país.| Aramida |

| Poliamida 6 |

| Poliamida 66 |

| Poliftalamida |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrica y electrónica |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias de usuario final |

| Canadá |

| México |

| Estados Unidos |

| Por tipo de sub-resina | Aramida |

| Poliamida 6 | |

| Poliamida 66 | |

| Poliftalamida | |

| Por industria de usuario final | Aeroespacial |

| Automotriz | |

| Construcción y edificación | |

| Eléctrica y electrónica | |

| Industrial y maquinaria | |

| Embalaje | |

| Otras industrias de usuario final | |

| Por geografía | Canadá |

| México | |

| Estados Unidos |

Definición de mercado

- Industria de usuario final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de usuario final consideradas en el mercado de poliamida.

- Resina - Dentro del alcance del estudio, se consideran las resinas de poliamida virgen como la Poliamida 6, la Poliamida 66, la Poliftalamida y la Aramida en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede usarse para aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie y luego solidificando y retirando la película de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color pre-elaborada. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de material en otra sustancia, partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción e impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente fue una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el espesor deseados. |

| Nailon | Son poliamidas sintéticas formadoras de fibras que se transforman en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para conformar una botella o un envase de tereftalato de polietileno (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de pre-producción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta de estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se convierten en material blando cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio alcance y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica de plástico que nunca ha sido utilizada, procesada o desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) pertenecientes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman adicionalmente mediante modelado de regresión (donde sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y los factores identificados en el Paso 1 se prueban con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción