Tamaño y Participación del Mercado Europeo de Poliamida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

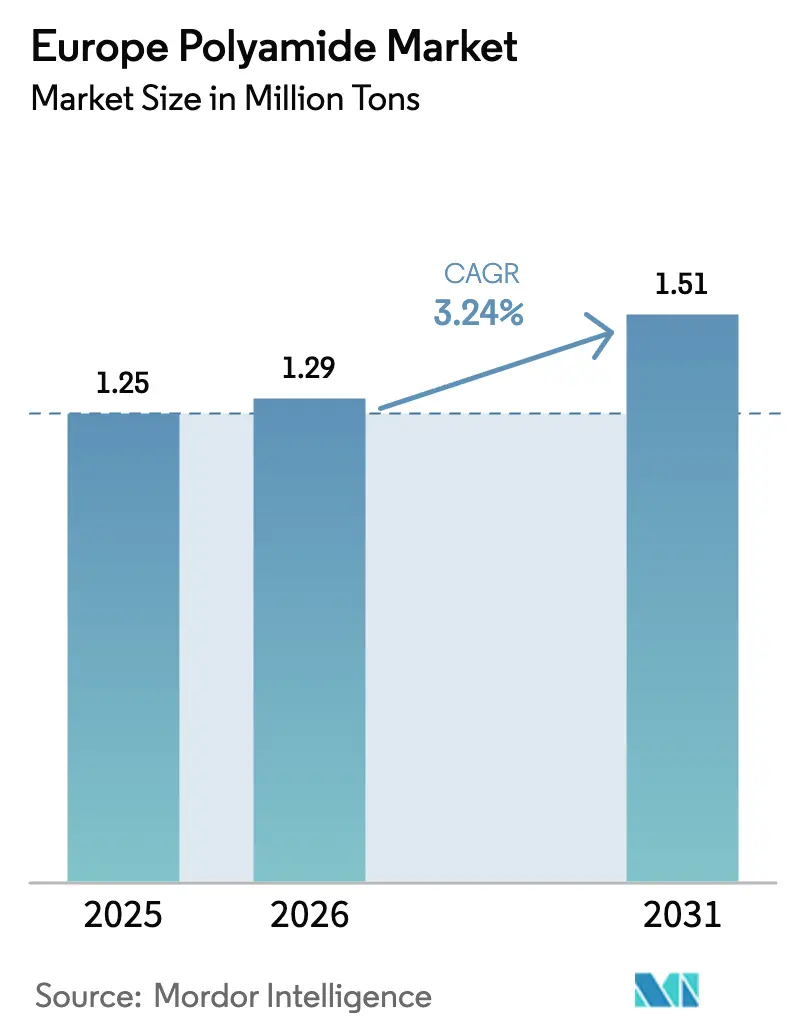

| Tamaño del mercado en el año base (2025) | 1.25 Millones de toneladas |

| Volumen del Mercado (2026) | 1.29 Millones de toneladas |

| Volumen del Mercado (2031) | 1.51 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Poliamida por Mordor Intelligence

El tamaño del Mercado Europeo de Poliamida fue valorado en 1,25 millones de toneladas en 2025 y se estima que crecerá desde 1,29 millones de toneladas en 2026 hasta alcanzar 1,51 millones de toneladas en 2031, a un CAGR del 3,24% durante el período de pronóstico (2026-2031). Esta perspectiva está moldeada por el endurecimiento de los límites de CO₂ vehicular, los objetivos de eficiencia de combustible en el sector aeroespacial y la legislación de economía circular de la UE, todos los cuales impulsan la demanda de grados de resina avanzados adecuados para estructuras ligeras y programas de reciclaje de circuito cerrado. Los fabricantes de equipos originales (OEM) del sector automotriz intensifican el cambio del metal al polímero para piezas bajo el capó, carrocería en blanco y componentes de electro-tren de potencia, impulsando la innovación continua de grados entre los mezcladores capaces de garantizar la integridad mecánica a 150–180 °C. Un impulso paralelo proviene de los programas de interiores aeroespaciales que requieren formulaciones ignífugas y de bajo humo con alta estabilidad dimensional bajo ciclos de presurización de cabina. Al mismo tiempo, la volatilidad de las materias primas, los límites más estrictos de COV y el suministro asiático de bajo coste ejercen presión sobre los márgenes de PA6 de uso general, lo que lleva a los proveedores europeos a optimizar sus carteras en torno a ofertas de contenido especial y reciclado. La relocalización en Hungría, Polonia y la República Checa añade nueva capacidad cercana a los usuarios finales de la UE y mitiga el riesgo geopolítico de transporte, mientras que los proyectos piloto de reciclaje químico financiados por París y Bruselas empiezan a cerrar el ciclo de materiales para alfombras, redes y chatarra moldeada posconsumo.

Conclusiones Clave del Informe

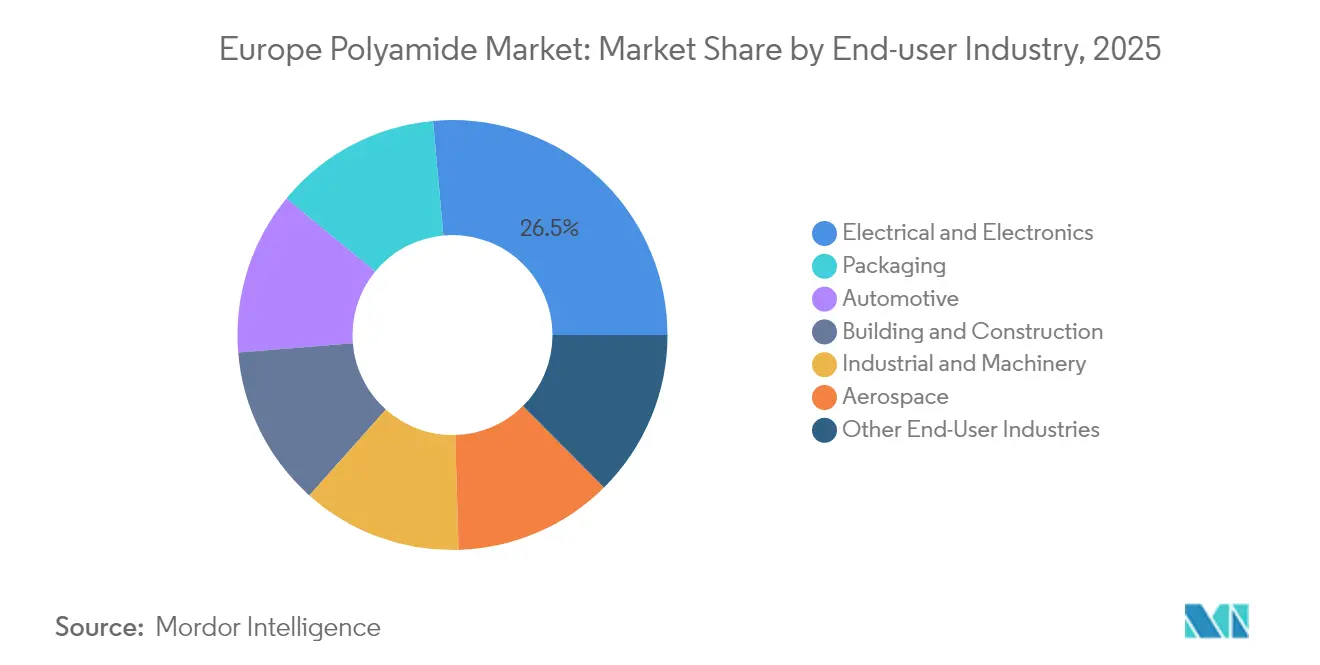

- Por usuario final, el segmento eléctrico y electrónico representó el 26,45% de la participación del mercado europeo de poliamida en 2025, mientras que se proyecta que el embalaje se expanda a un CAGR del 6,35% hasta 2031.

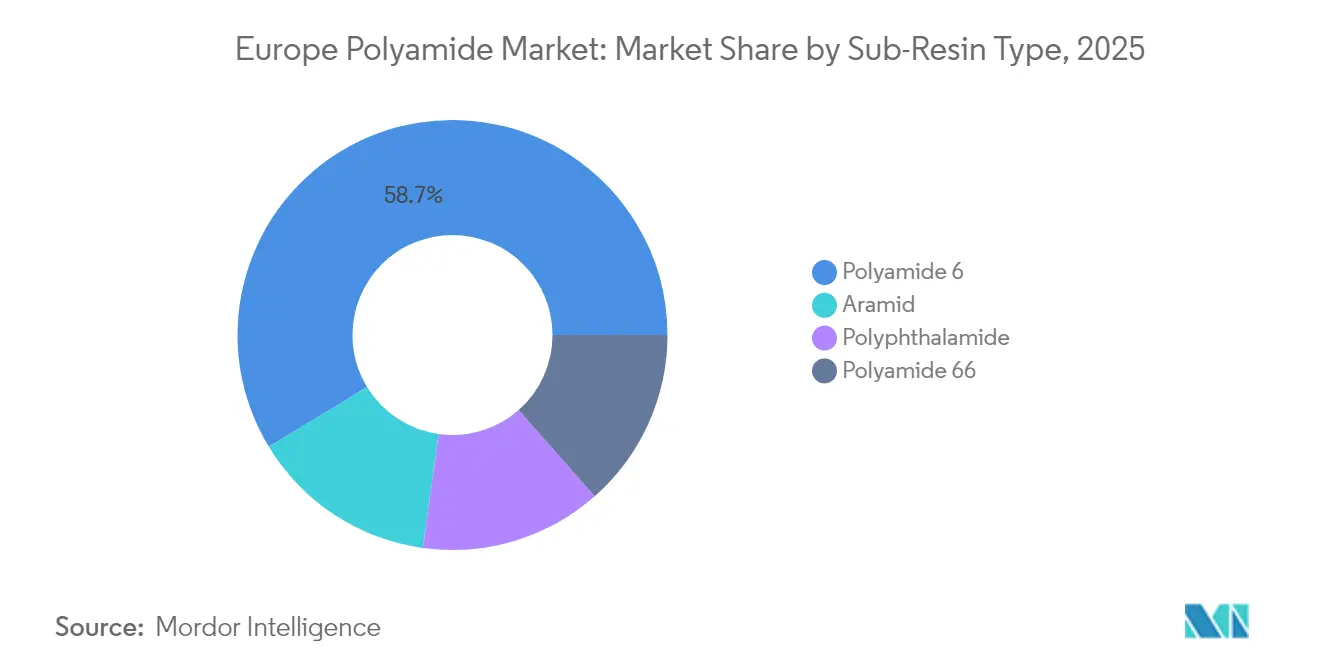

- Por tipo de subresina, la Poliamida 6 representó el 58,70% de la participación del mercado europeo de poliamida en 2025; se proyecta que la Aramida avance a un CAGR del 4,12% hasta 2031.

- Por geografía, Alemania lideró con una participación del 26,05% en 2025, mientras que Francia está proyectada para registrar el CAGR más alto del 4,10% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Poliamida

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de reducción de peso en la fabricación automotriz | +0.8% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Sustitución de metales en interiores aeroespaciales | +0.6% | Francia, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Demanda impulsada por la electrificación de polímeros resistentes al calor | +0.9% | Alemania, Francia, Resto de Europa | Mediano plazo (2-4 años) |

| Subvenciones de economía circular de la UE para plantas de reciclaje químico | +0.4% | Francia, Alemania, Italia | Largo plazo (≥ 4 años) |

| Relocalización de la producción de fibras sintéticas en Europa del Este | +0.3% | Resto de Europa, Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Reducción de Peso en la Fabricación Automotriz

Los límites de promedio de flota de CO₂ que caen a 95 g/km para 2030 obligan a los fabricantes de automóviles europeos a reducir la masa del vehículo en cada subsistema. Sustituir el acero o el aluminio por PA 6.6 reforzada con fibra de vidrio ahorra hasta un 50% de peso por componente mientras preserva la absorción de energía en colisiones, por lo que los mezcladores en España y Alemania están ampliando líneas dedicadas a estos grados. BASF añadió 5 kt de capacidad en su planta española en 2024 para abastecer programas OEM programados para los lanzamientos del modelo 2027. Los proveedores de primer nivel están integrando hexametilendiamina de origen biológico para reducir las cifras de CO₂ de cuna a puerta por debajo de 2 kg CO₂-eq por kg de polímero. La validación de componentes abarca ahora usos bajo el capó, paneles de carrocería y carcasas de baterías, ampliando el volumen direccionable mucho más allá de los colectores de admisión de aire tradicionales. El cambio también beneficia a los moldeadores de Europa del Este, que obtienen la certificación ISO/TS 16949 para servir a los ensamblajes finales alemanes a menor coste de conversión.

Sustitución de Metales en Interiores Aeroespaciales

Los fabricantes europeos de interiores de cabina apuntan a una reducción del peso de las piezas del 30–40% al cambiar del aluminio a composites de poliamida ignífuga que mantienen el cumplimiento de la norma FAR 25.853. Los materiales cumplen los criterios de baja toxicidad por humo al tiempo que permiten geometrías complejas esenciales para galerías y asientos de próxima generación. Los proveedores de Airbus en Francia profundizan la colaboración con productores de resinas locales para garantizar flujos de insumos trazables y conformes con REACH, lo que acorta los plazos de calificación y minimiza el riesgo aduanero. Los componentes de poliamida también integran aditivos de blindaje electromagnético que simplifican la instalación de aviónica sin capas adicionales de lámina. La reducción de peso disminuye directamente el consumo de queroseno, apoyando la hoja de ruta de combustible de aviación sostenible 2030 del operador de vuelos y reforzando la demanda a largo plazo de grados de PA de alto rendimiento.

Demanda Impulsada por la Electrificación de Polímeros Resistentes al Calor

La penetración de vehículos eléctricos supera el 25% de los registros de automóviles nuevos en los principales mercados de la UE para 2025, impulsando los voltajes promedio de los paquetes de baterías más allá de los 800 V e intensificando el estrés térmico en conectores y barras conductoras. La PA 6.6 rellena de fibra de vidrio soporta un servicio continuo a 180 °C, lo que la convierte en el material de elección para carcasas de inversores y cargadores a bordo. DOMO inauguró una planta TECHNYL de 50 kt anuales en China en 2024 para integrar hacia atrás a los proveedores de módulos asiáticos vinculados a fabricantes de automóviles europeos, asegurando la alineación del suministro global. Dentro de Europa, los mezcladores refinan grados soldables por láser que mejoran el rendimiento del proceso en el ensamblaje de alto volumen de paquetes de baterías. Los segmentos de energía renovable reflejan la tendencia: las cajas de conexiones de turbinas eólicas ahora especifican PA 6.6 con un 25% de relleno de vidrio para la resistencia a temperaturas elevadas bajo condiciones de isla de calor en instalaciones terrestres.

Subvenciones de la UE para Economía Circular destinadas a Plantas de Reciclaje Químico

Francia activó un esquema de subvenciones de 500 millones de EUR en 2024 que subsidia hasta el 40% del gasto de capital para unidades de despolimerización que convierten residuos de nailon posconsumo en monómero equivalente a virgen. Proyectos como UPCYCLON se centran en redes de pesca desechadas, mientras que SOLSTICE aborda los ciclos de alfombras[1]Oficina de Publicaciones de la Unión Europea, "Estudio sobre Apoyo a la Política de I+I en el Área de Productos de Base Biológica," OP.EUROPA.EU . La certificación de balance de masa ISCC PLUS permite a los productores comercializar grados de contenido reciclado a OEM automotrices y electrónicas sin necesidad de recalificar las propiedades mecánicas. El marco regulatorio, por tanto, tanto asegura fuentes alternativas de caprolactama como entrega créditos de emisiones de alcance 3 a los propietarios de marcas aguas abajo. Alemania e Italia planean fondos similares, señalando un giro a escala de la UE hacia el reciclaje químico que podría representar hasta el 15% de la materia prima regional de poliamida para 2030.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la materia prima de caprolactama | -0.7% | Alemania, Italia, Resto de Europa | Corto plazo (≤ 2 años) |

| Límites más estrictos de la UE sobre emisiones de COV en unidades de polimerización | -0.4% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Competencia emergente del biopoliéster en películas de nicho | -0.2% | Francia, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Materia Prima de Caprolactama

La caprolactama al contado se negoció entre 1.800 y 2.400 EUR por tonelada durante 2024, comprimiendo los márgenes para los productores de PA 6 que carecen de unidades integradas aguas arriba. Los aumentos en los costes de energía vinculados a las interrupciones en el suministro de gas natural amplificaron las oscilaciones, obligando a los procesadores a mantener existencias de seguridad que inmovilizaron capital de trabajo a precios elevados. Los actores verticalmente integrados en Alemania amortiguaron el impacto mediante precios de transferencia internos de monómero, mientras que los mezcladores independientes en Italia y Europa Central tuvieron dificultades para cubrir la exposición. La volatilidad distorsionó los ciclos de licitación trimestrales, lo que llevó a algunos convertidores a adoptar contratos vinculados a índices que transfieren el riesgo aguas abajo, pero los OEM se resistieron al traslado, recortando los márgenes de los procesadores y retrasando la adopción de nuevos grados.

Límites más Estrictos de la UE sobre Emisiones de COV en Unidades de Polimerización

El Reglamento (UE) 2024/1244 amplía la notificación obligatoria de emisiones de compuestos orgánicos y reduce los umbrales permitidos para el ácido adípico, HMD y residuos de solventes a partir de 2027[2]Unión Europea, "Reglamento (UE) 2024/1244," EUR-LEX.EUROPA.EU. Los trenes de polimerización heredados en Europa Occidental requieren depuradores de fase gaseosa y oxidadores térmicos regenerativos para cumplir con la normativa, con costes de modernización que van desde 10 millones hasta 20 millones de EUR por planta. Las plantas instaladas después de 2015 ya cuentan con recuperación de gases residuales de circuito cerrado, lo que les otorga una ventaja en costes una vez que la directiva entre en vigor. Los mandatos de cumplimiento también se extienden al monitoreo de PFAS utilizados en grados especiales, lo que obliga a los formuladores a transitar hacia auxiliares de procesamiento no fluorados. La asignación de capital, por lo tanto, favorece a las plantas comprometidas con grados especiales de alto margen y contenido reciclado capaces de absorber los costes de inversión medioambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Electrónica Lidera la Demanda, el Embalaje Emerge como el de Mayor Crecimiento

El segmento eléctrico y electrónico consumió el 26,45% del tamaño del mercado europeo de poliamida en 2025. Las carcasas de conectores, los interruptores automáticos y las cajas de contadores inteligentes dependen de grados reforzados con fibra de vidrio que garantizan la precisión dimensional bajo picos de reflujo de soldadura de 260 °C. Los despliegues de infraestructura de telecomunicaciones elevan aún más la demanda, ya que las carcasas de pequeñas celdas 5G requieren materiales transparentes a RF pero ignífugos. El sector automotriz se mantiene como un cercano segundo; sin embargo, la convergencia funcional de la electrónica de infoentretenimiento y asistencia al conductor dentro de los vehículos magnifica la necesidad de polímeros independientemente del límite de segmento. La construcción y edificación mantiene una demanda estable para conductos y bridas de cable, donde la resistencia a la fluencia a largo plazo previene el tiempo de inactividad por mantenimiento en instalaciones comerciales.

El embalaje muestra la trayectoria más rápida, proyectada para alcanzar un CAGR del 6,35% hasta 2031. Los distribuidores europeos de alimentación escalan los objetivos de vida útil en estantería para reducir el desperdicio de alimentos en un 30% conforme a los objetivos de la Estrategia Europea De la Granja a la Mesa de la UE, optando por multicapas de alta barrera PA/EVOH que prolongan la frescura de la carne refrigerada. Las marcas premium de alimentos para mascotas se desplazan hacia estructuras de PA monomaterial que facilitan el reciclaje mecánico sin comprometer la barrera al oxígeno, desbloqueando tonelaje adicional. Los extrusores de película ahora mezclan chips de PA reciclados químicamente con materia prima virgen bajo las reglas de balance de masa ISCC PLUS, lo que permite a los propietarios de marcas reclamar contenido circular sin alterar las condiciones de extrusión. La innovación también se centra en las películas de piel al vacío, donde las capas exteriores de PA de bajo calibre reducen el uso de material en un 10% mientras conservan la resistencia a la perforación.

Por Tipo de Subresina: La Poliamida 6 Mantiene el Liderazgo en Escala Mientras la Aramida Supera el Crecimiento

La Poliamida 6 representó el 58,70% del tamaño del mercado europeo de poliamida en 2025, reflejando el uso arraigado en aplicaciones moldeadas automotrices, de fibra y eléctricas y electrónicas, donde los procesadores valoran su perfil mecánico equilibrado y su coste competitivo. Los productores verticalmente integrados suministran un espectro de ventanas de viscosidad, lo que permite a los mezcladores adaptar el impacto, la rigidez y la resistencia al calor para los programas objetivo. Sin embargo, el segmento enfrenta una compresión de márgenes a medida que las adiciones de capacidad asiáticas deprimen los puntos de referencia de precios globales, lo que lleva a los actores europeos a defender su participación mediante variantes de contenido reciclado certificadas según ISO 14021. La Poliamida 66 mantiene su relevancia en conectores bajo el capó y de alto calor, donde la estabilidad térmica ofrece un rendimiento eléctrico consistente tras 1.000 ciclos térmicos. La Poliftalamida gana terreno en entornos químicos agresivos, especialmente en entornos de baterías de vehículos eléctricos que dependen de refrigerantes que pueden lixiviar grados de PA no modificados.

La Aramida representa la subresina de mayor crecimiento, con un CAGR previsto del 4,12% hasta 2031 que, si bien parte de una base modesta, supera a todos los demás grupos. La demanda se acelera a medida que los contratistas aeroespaciales y de defensa incorporan fibras de para-aramida en laminados compuestos que soportan incidentes balísticos y de alta temperatura. Los ingenieros de baterías automotrices europeos también especifican papeles de aramida como separadores de celdas para una mayor protección contra el embalamiento térmico. Los proveedores domésticos de aramida aprovechan las cadenas de suministro cortas y las sólidas redes de servicio técnico, ofreciendo orientación de fibras y tratamientos superficiales específicos para cada aplicación. Su colaboración con los esquemas de reciclaje franceses para recuperar aramida de equipos de protección al final de su vida útil subraya la alineación con la economía circular y añade un discurso premium para los OEM aguas abajo. A pesar de los precios más elevados, las ventajas de rendimiento de la aramida justifican su adopción en sistemas de seguridad crítica donde el riesgo de fallo conlleva una responsabilidad desproporcionada.

Análisis Geográfico

Alemania capturó el 26,05% del volumen regional en 2025 en virtud de su ecosistema integrado químico-automotriz, en el que BASF, Evonik, LANXESS y numerosos moldeadores de primer nivel operan dentro de un corredor de 300 km de las principales plantas de ensamblaje de vehículos. Los grados de poliamida se trasladan desde los reactores de polimerización hasta las máquinas de inyección en menos de 24 horas, optimizando la logística y asegurando la disponibilidad en línea de producción. El impulso del país hacia la electromovilidad refuerza la demanda doméstica de PA 6.6 ignífuga en conectores de alta tensión, y su avanzado entorno regulatorio recompensa a los productores capaces de cumplir con los umbrales bajos de COV antes de la fecha de cumplimiento de 2027.

Se proyecta que Francia lidere el crecimiento con un CAGR del 4,10%, impulsado por un marco de ayuda estatal de 500 millones de EUR que subsidia las plantas de reciclaje químico y por un sólido clúster aeroespacial centrado en Toulouse. Airbus y Safran obtienen paneles de poliamida ignífuga a nivel doméstico, mitigando el riesgo en la cadena de suministro y acortando los ciclos de desarrollo. Las subvenciones para reciclaje permiten a los productores locales reducir la dependencia de la caprolactama importada mediante la integración de monómeros circulares derivados de flujos de residuos de alfombras y redes.

Italia, el Reino Unido y el Resto de Europa ofrecen conjuntamente impulsores de demanda diversificados. Los fabricantes italianos de automóviles de lujo especifican PA reforzada con fibra de carbono para piezas estéticas bajo el capó, donde la calidad visual y la resistencia al calor exigen altos márgenes. El Reino Unido enfatiza la defensa y el sector aeroespacial comercial, con experiencia en calificación que salvaguarda la adquisición de piezas de polímero de alta especificación a pesar de los controles aduaneros adicionales tras el Brexit. Europa del Este se beneficia de una mano de obra competitiva en costes y la proximidad a los OEM occidentales; destaca el complejo de poliol e intermedios de poliamida de 1.300 millones de EUR de MOL en Hungría que apoya la fabricación regional de componentes para electromovilidad.

Panorama Competitivo

El mercado europeo de poliamida muestra consolidación. El liderazgo tecnológico depende cada vez más de estrategias de circuito cerrado. BASF obtuvo la propiedad exclusiva del sitio Alsachimie en julio de 2025, desbloqueando beneficios de integración en los trenes de ácido adípico, aceite KA y sal AH, y facilitando pruebas de intermedios de ácido adípico de origen biológico.

Líderes de la Industria Europea de Poliamida

BASF

Domo Chemicals

DSM-Firmenich

LANXESS

Radici Partecipazioni SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BASF adquirió la participación del 49% de DOMO Chemicals en la empresa conjunta Alsachimie, convirtiéndose en propietario exclusivo del sitio de Chalampé, Francia, que produce intermedios clave de PA 6.6.

- Febrero de 2025: Lone Star Funds acordó adquirir las divisiones de Química Especial y Polímeros de Alto Rendimiento de RadiciGroup, reestructurando la dinámica competitiva en el suministro europeo de PA.

Alcance del Informe del Mercado Europeo de Poliamida

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrica y Electrónica, Industrial y Maquinaria, Embalaje están cubiertos como segmentos por Industria de Usuario Final. Aramida, Poliamida (PA) 6, Poliamida (PA) 66, Poliftalamida están cubiertos como segmentos por Tipo de Subresina. Francia, Alemania, Italia, Rusia, Reino Unido están cubiertos como segmentos por País.| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Usuarios Finales |

| Aramida |

| Poliamida 6 |

| Poliamida 66 |

| Poliftalamida |

| Francia |

| Alemania |

| Italia |

| Rusia |

| Reino Unido |

| Resto de Europa |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Eléctrica y Electrónica | |

| Industrial y Maquinaria | |

| Embalaje | |

| Otras Industrias de Usuarios Finales | |

| Por Tipo de Subresina | Aramida |

| Poliamida 6 | |

| Poliamida 66 | |

| Poliftalamida | |

| Por Geografía | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica y Otros son las industrias de usuario final consideradas en el mercado de poliamida.

- Resina - Dentro del alcance del estudio, se consideran resinas de poliamida virgen como Poliamida 6, Poliamida 66, Poliftalamida y Aramida en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo adversos. Este polímero se utiliza para aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede usarse para aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, luego solidificándola y retirándola de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas disímiles y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por una alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que fue inicialmente una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos u hojas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el ancho deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o envase de tereftalato de polietileno (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones de plástico mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros formada por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se convierten en material blando cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es una forma básica de plástico que nunca ha sido utilizada, procesada o desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación de escritorio y revisión de literatura; junto con aportes de expertos primarios. Estas variables se confirman adicionalmente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y estimaciones de los analistas se validan a través de una extensa red de expertos de investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción