Tamaño y participación del mercado de poliamida de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

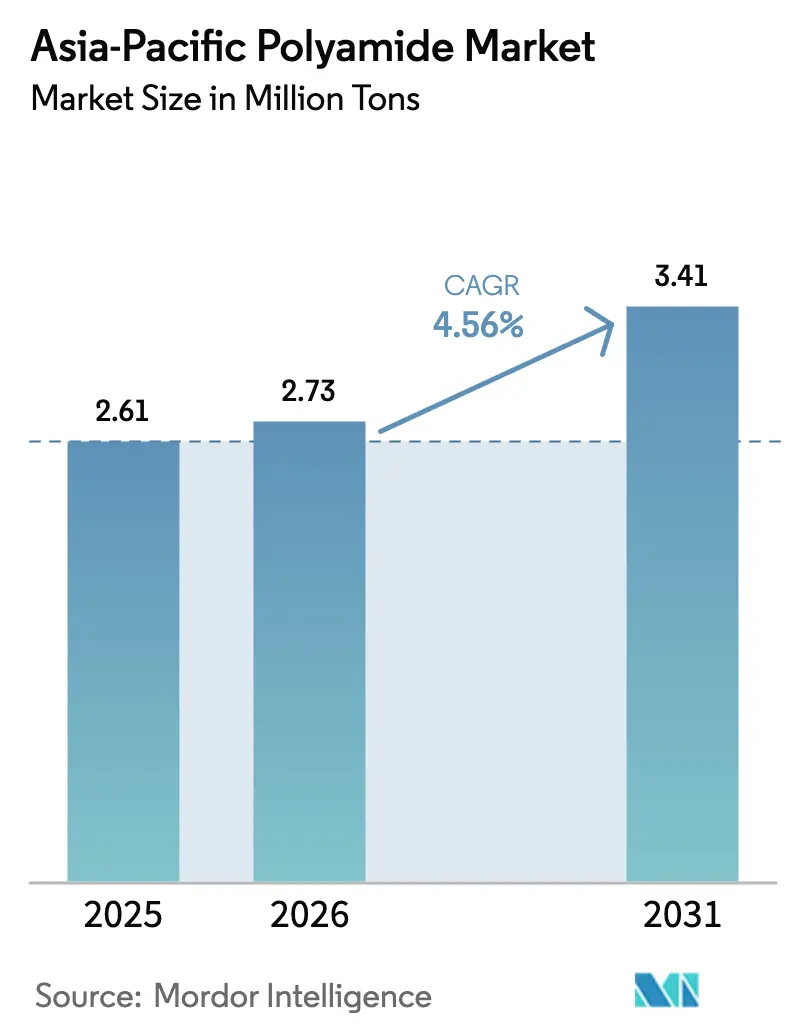

| Tamaño del mercado en el año base (2025) | 2.61 Millones de toneladas |

| Volumen del Mercado (2026) | 2.73 Millones de toneladas |

| Volumen del Mercado (2031) | 3.41 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de poliamida de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de poliamida de Asia Pacífico se valoró en 2,61 millones de toneladas en 2025 y se estima que crecerá desde 2,73 millones de toneladas en 2026 hasta alcanzar 3,41 millones de toneladas en 2031, a una CAGR del 4,56% durante el período de pronóstico (2026-2031). Esta expansión está respaldada por los mandatos sostenidos de reducción de peso en la industria automotriz, la aceleración de la demanda de componentes para vehículos eléctricos y el papel consolidado de la región como centro de fabricación global. La cadena de suministro verticalmente integrada de China continúa siendo el ancla de la economía de producción, mientras que el desarrollo petroquímico impulsado por políticas en India la posiciona para rápidas adiciones de capacidad. Las poliamidas especiales como la poliftalamida y las fibras de aramida están capturando aplicaciones premium en trenes de potencia para vehículos eléctricos y en el sector aeroespacial, elevando los precios de venta promedio incluso mientras persisten los volúmenes de PA-6 de uso general. La volatilidad de las materias primas sigue siendo un factor sensible al margen, pero las inversiones en curso en reciclaje químico y rutas de base biológica se espera que mitiguen las fluctuaciones de costos a largo plazo y la exposición regulatoria en el mercado de poliamida de Asia Pacífico

Conclusiones clave del informe

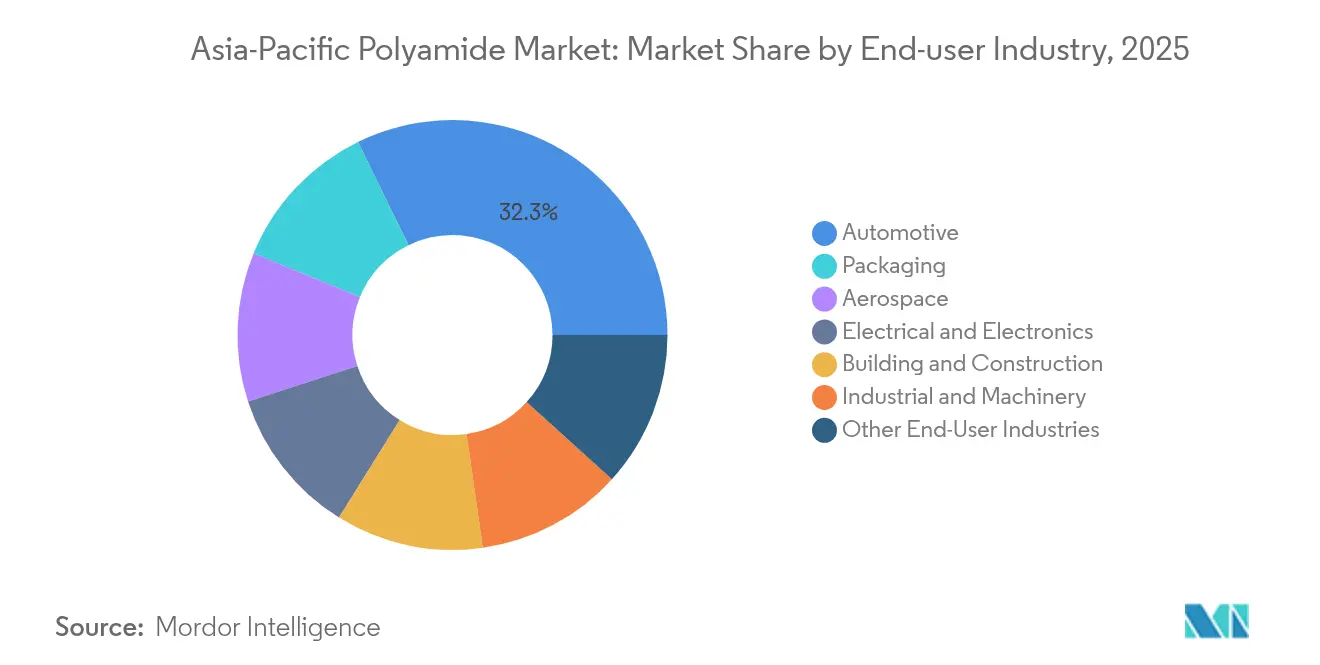

- Por industria de usuario final, el sector automotriz representó el 32,25% del tamaño del mercado de poliamida de Asia Pacífico en 2025; se proyecta que el segmento de embalaje se expandirá a una CAGR del 6,48% hasta 2031.

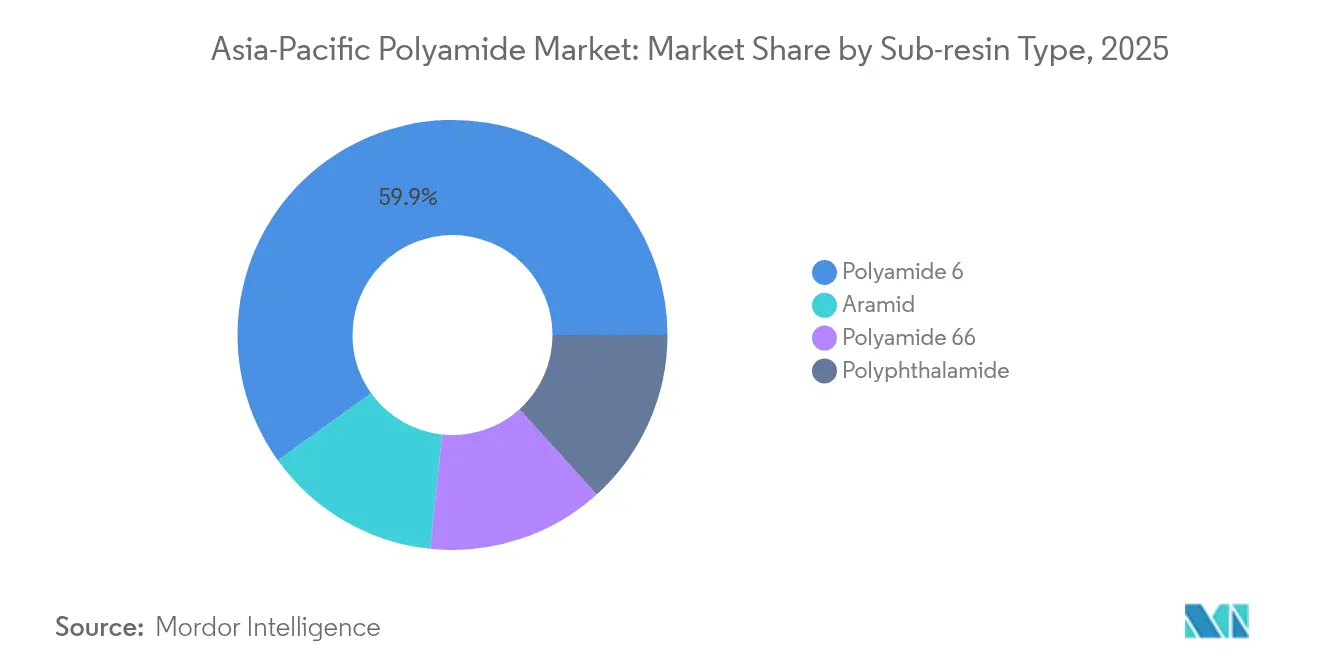

- Por tipo de sub-resina, la PA-6 representó el 59,90% de la participación del mercado de poliamida de Asia Pacífico en 2025, mientras que se prevé que las fibras de aramida registren la CAGR más alta del 5,32% hasta 2031.

- Por geografía, China mantuvo una participación del 60,40% en el mercado de poliamida de Asia Pacífico en 2025, mientras que se prevé que India registre la CAGR más rápida del 5,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de poliamida de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de vehículos ligeros en la industria automotriz | +1.2% | China, India, Japón, expansión hacia la ASEAN | Mediano plazo (2-4 años) |

| Cableado de alta tensión para vehículos eléctricos y componentes de movilidad eléctrica | +0.9% | China, Corea del Sur, Japón | Corto plazo (≤ 2 años) |

| Auge de la fabricación de electrónica | +0.8% | China, Corea del Sur, Taiwán | Corto plazo (≤ 2 años) |

| Demanda de ropa deportiva e hilo industrial | +0.5% | China, India, Vietnam | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la capacidad local de PA | +0.7% | India, Malasia, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La demanda de vehículos ligeros impulsa la transformación de la industria automotriz

Los crecientes objetivos de eficiencia de combustible y reducción de emisiones en toda Asia están obligando a los fabricantes de automóviles a eliminar entre el 20 y el 30% de la masa del vehículo, lo que impulsa una mayor incorporación de PA-66 reforzada con fibra de vidrio en piezas estructurales. El mandato de China de alcanzar el 40% de ventas de vehículos eléctricos para 2030 está acelerando la demanda de poliamida en carcasas de baterías, donde la reducción de peso extiende directamente la autonomía[1]Wall Street Journal, "La normativa china sobre vehículos eléctricos impulsa la demanda de materiales ligeros," WSJ.COM. Los fabricantes de equipos originales japoneses especifican cada vez más grados resistentes al calor para colectores de admisión bajo el capó, sustituyendo el metal mientras soportan ciclos térmicos. Los proveedores de primer nivel están ampliando sus listas de calificación de materiales para incluir PA-6 reciclada post-consumo, incentivados por los cuadros de mando de sostenibilidad de los fabricantes de equipos originales. Los insertos compuestos de fibra continua moldeados con PA-6 también están emergiendo en aplicaciones de estructuras de asientos, expandiendo el mercado de poliamida de Asia Pacífico más allá de los componentes del tren de potencia. Las innovaciones en utillaje que combinan el estampado de metal con el sobremoldeo de polímero in situ refuerzan aún más la penetración en categorías estructurales.

El cableado de alta tensión para vehículos eléctricos acelera la adopción de poliamidas especiales

El cambio a arquitecturas de baterías de 800 V exige carcasas de conectores y vainas de cables que soporten temperaturas elevadas y electrolitos agresivos. Los fabricantes de celdas y módulos de Corea del Sur ahora especifican mezclas de poliftalamida que ofrecen valores de CTI superiores a 600 V, un umbral de rendimiento que la PA-6 convencional no puede alcanzar. Los fabricantes de equipos originales están absorbiendo primas de precio del 40-60% porque las penalizaciones por tiempo de inactividad superan los costos de los materiales. Los proveedores de arneses de cables de China han respondido añadiendo líneas de composición de doble tornillo para poliftalamida de PA ignífuga sin halógenos, reduciendo los plazos de entrega regionales de 16 a 10 semanas. Los fabricantes de materiales informan de ganancias de dos dígitos en el rendimiento de poliftalamida de PA, impulsando el mercado de poliamida de Asia Pacífico hacia mezclas de mayor margen. Los ciclos de certificación con fabricantes de automóviles europeos también se están acortando a medida que los protocolos de prueba conjunta se alinean bajo las regulaciones de ciberseguridad R155 y actualización de software R156 de la ONU, favoreciendo a los proveedores con sólidos pasaportes digitales de materiales.

El auge de la fabricación de electrónica sostiene la demanda de alto rendimiento

La PA-6T y la PA-9T de alto flujo mantienen la integridad mecánica a estas escalas, permitiendo el envasado avanzado de semiconductores. Las empresas taiwanesas de OSAT (ensamblaje y prueba de semiconductores subcontratados) ahora califican rutinariamente formulaciones de PA de bajo desgasificado para proteger los rendimientos de fotolitografía. En Corea del Sur, las fábricas de memoria especifican bandejas de poliamida resistentes a ciclos de reflujo de 200 °C, impulsando la demanda de grados semi-aromáticos. Los contratos de suministro incluyen cada vez más huellas de carbono de cuna a puerta, elevando la adopción de PA-6 reciclada a pesar de la limitada infraestructura de recolección. Estas tendencias refuerzan el segmento de electrónica como pilar estratégico del mercado de poliamida de Asia Pacífico.

Demanda de ropa deportiva e hilo industrial en textiles técnicos

La producción de textiles técnicos en Vietnam, Bangladesh e India avanza a tasas de dos dígitos, impulsando la fibra de PA-66 de alta tenacidad hacia airbags, correas industriales y medios de filtración. Los principales hiladores están reacondicionando líneas de hilado por fusión para chips de PA-66 de base biológica con el fin de cumplir los objetivos de los propietarios de marcas de un 25% de contenido renovable para 2028. En la ropa deportiva, la tecnología de tejido sin costuras permite tejidos de gestión de la humedad utilizando filamentos de PA de micro-deniers mezclados con elastano, mejorando la caída sin sacrificar la resistencia a la abrasión. Los programas de reembolso de energías renovables en Vietnam reducen los costos operativos de los molinos de hilo, mejorando la competitividad en costos frente al poliéster. La demanda de filtración industrial vinculada al procesamiento de materiales para baterías también está escalando los tamaños de mecha, consolidando los hilos como un vector de alto crecimiento dentro del mercado de poliamida de Asia Pacífico.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -0.6% | China, India, global | Corto plazo (≤ 2 años) |

| Presión de sostenibilidad sobre las emisiones de PA-6 y PA-66 | -0.4% | Productores asiáticos orientados a la exportación | Mediano plazo (2-4 años) |

| Escasez de diaminas especiales que limitan el suministro de poliftalamida de PA | -0.3% | Japón, Corea del Sur, Taiwán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión de sostenibilidad sobre las emisiones del ciclo de vida de PA-6 y PA-66

El mecanismo de ajuste en frontera por carbono (CBAM) planificado por la Unión Europea somete a los polímeros importados a aranceles de carbono incorporado a partir de 2026, aumentando los costos de cumplimiento para los exportadores asiáticos. Los propietarios de marcas ahora solicitan huellas de carbono de cuna a puerta por debajo de 3 kg de CO₂e por kg de PA-6, lo que obliga a invertir en crackers de vapor de energía renovable y pilotos de reciclaje químico. Los fabricantes de equipos originales japoneses imponen objetivos de reducción del alcance 3 que favorecen el contenido reciclado, mientras que los productores chinos aceleran el uso de materias primas con balance de biomasa compatibles con la contabilidad de balance de masa. Los costos de certificación y los requisitos de trazabilidad aumentan, aunque los primeros en actuar capturan contratos premium, posicionando la sostenibilidad tanto como una restricción como un catalizador para el mercado de poliamida de Asia Pacífico.

La escasez de diaminas especiales limita el suministro de poliftalamida de PA

La diamina 6T y otros monómeros especiales necesarios para la poliftalamida de PA siguen siendo de suministro limitado, ya que los estándares de purificación se intersectan con las especificaciones de limpieza de semiconductores. Los plazos de entrega se extendieron a 16-20 semanas en 2024, retrasando los programas de conectores y ralentizando las aceleraciones de volumen. Las empresas químicas japonesas están eliminando cuellos de botella en unidades más pequeñas, pero los largos ciclos de construcción significan que la escasez persiste hasta 2026. Los fabricantes de equipos originales de electrónica califican la doble fuente de suministro, pero enfrentan estrictos obstáculos de recalificación, lo que obliga a asignaciones de materiales conservadoras. Hasta que las nuevas unidades entren en funcionamiento, el mercado de poliamida de Asia Pacífico experimentará escaseces intermitentes de grados especiales que limitan el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: Dominio automotriz, auge del embalaje

Las aplicaciones automotrices capturaron el 32,25% del tamaño del mercado de poliamida de Asia Pacífico en 2025, aprovechando las favorables propiedades de resistencia-peso para usos bajo el capó, en sistemas de combustible y estructurales. Los objetivos de reducción de peso de 5 kg por vehículo en el próximo ciclo de modelos sostienen la demanda de referencia. El embalaje, aunque más pequeño en la actualidad, avanza a una CAGR del 6,48% en virtud de las películas de barrera que cumplen con las estrictas normas de contacto con alimentos en todo el Sudeste Asiático.

Los usos en construcción y edificación enfrentan ciclos de infraestructura más lentos, aunque ganan tracción en accesorios de tuberías de alta presión. El sector aeroespacial, aún por debajo del 5%, exige los márgenes más altos a medida que los fabricantes de equipos originales adoptan grados ignífugos y de bajo humo. El auge del embalaje refleja el cambio en el comportamiento del consumidor hacia formatos individuales y de conveniencia en climas tropicales, donde la barrera de humedad de la poliamida supera a las resinas competidoras. Esta diversificación de usos finales respalda la resiliencia a largo plazo del mercado de poliamida de Asia Pacífico.

Por tipo de sub-resina: Sólida base de PA-6, impulso acelerado de las mezclas especiales

La poliamida 6 retuvo el 59,90% de la participación del mercado de poliamida de Asia Pacífico en 2025 debido a las cadenas de suministro consolidadas y las estructuras de costos competitivas en películas, fibras y componentes de ingeniería. Las fibras de aramida, con una CAGR del 5,32%, están penetrando en conductos aeroespaciales y en el aislamiento de baterías para vehículos eléctricos, donde la resistencia a la tracción y la estabilidad térmica superan las primas de costo. La poliamida 66 está respaldada por compuestos reforzados con vidrio para colectores de admisión y soportes de par. La poliftalamida sigue siendo el segmento más pequeño, pero registra ganancias de volumen de dos dígitos a medida que la miniaturización y la electrónica de alta temperatura impulsan la demanda.

La dinámica de la demanda ilustra una segmentación funcional en lugar de una simple sustitución: la aramida y la poliftalamida de PA abordan brechas de rendimiento estrictas inalcanzables por la PA-6 de uso general. A medida que los ciclos de calificación de los fabricantes de equipos originales se alargan, los productores con sólida investigación y desarrollo e ingeniería de aplicaciones obtienen mayor poder de fijación de precios, anclando la rentabilidad incluso cuando los márgenes de productos de uso general se comprimen. Esta evolución escalonada subraya cómo el mercado de poliamida de Asia Pacífico equilibra el liderazgo en volumen con la migración de valor hacia nichos de alto rendimiento.

Análisis geográfico

China aportó el 60,40% del volumen regional de poliamida en 2025 gracias a los complejos petroquímicos verticalmente integrados y los fondos de mano de obra eficientes en costos, aunque el crecimiento anual se está moderando hacia los dígitos intermedios únicos a medida que los mandatos ambientales más estrictos elevan los costos de cumplimiento. India emerge como el mercado de poliamida de Asia Pacífico de más rápido crecimiento con una CAGR del 5,37% hasta 2031, impulsada por una cartera de inversiones petroquímicas de 87.000 millones de USD y un floreciente clúster automotriz.

Se prevé que la producción nacional de resina desplace las importaciones para 2027, al tiempo que desbloquea oportunidades de reexportación hacia el Medio Oriente. Los incentivos gubernamentales PLI aceleran la inversión tanto en líneas de PA-6 virgen como reciclada, mejorando la seguridad del suministro para los transformadores locales. Japón está enfatizando los compuestos de grado aeroespacial y electrónico donde las tolerancias estrictas y las certificaciones regulatorias exigen inelasticidad de precios. La cuota de Australia está sesgada hacia los sectores mineros que demandan placas de revestimiento resistentes a la abrasión y bridas de cables. Las naciones del Sudeste Asiático y Taiwán están capitalizando la composición de nivel intermedio para los actores regionales de electrónica, ropa y embalaje. En conjunto, estos cambios apuntan a una redistribución gradual del mercado de poliamida de Asia Pacífico a medida que las cadenas de suministro se diversifican y los imperativos de sostenibilidad se intensifican.

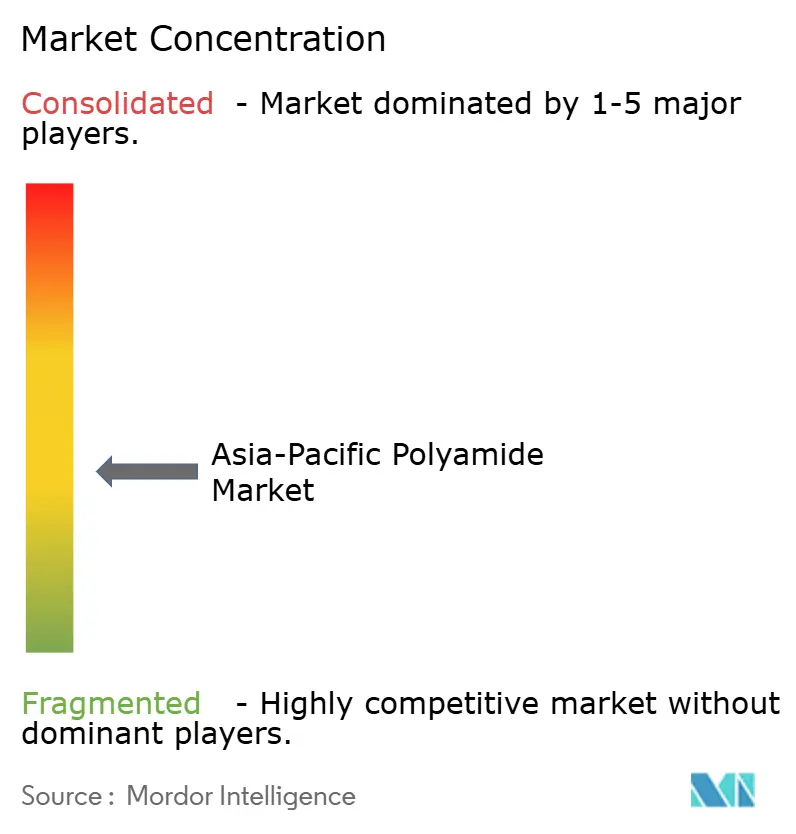

Panorama competitivo

La competencia sigue siendo moderadamente fragmentada. BASF, DuPont, Arkema y Toray mantienen el liderazgo mediante químicas propietarias, materias primas integradas y centros técnicos localizados. Shenma Industrial y Guangdong Xinhui Meida aprovechan las ventajas de costos para crecer en nichos de productos de uso general, mientras invierten en reciclaje post-consumo para cumplir con los mandatos de los propietarios de marcas. La planta TECHNYL de DOMO en China en 2024 añade 50.000 toneladas anuales de PA-66 ignífuga para estaciones base 5G. Las empresas conjuntas entre compounders japoneses y empresas petroquímicas indias proliferan, combinando tecnología con acceso al mercado local. Los acuerdos de suministro incluyen cada vez más cláusulas de devolución, asegurando materias primas circulares.

Líderes de la industria de poliamida de Asia Pacífico

Guangdong Xinhui Meida Nylon Co., Ltd.

Highsun Holding Group

Shenma Industrial Co., Ltd

Toray Industries, Inc.

UBE Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Arkema anunció una inversión en una nueva unidad de poliamida transparente Rilsan clear en Singapur, aumentando la capacidad global de Rilsan 11 en un 50% para satisfacer la demanda de materiales transparentes de alto rendimiento sostenibles en múltiples mercados.

- Abril de 2024: DOMO inauguró una planta de poliamida TECHNYL en China, ampliando la capacidad a 50.000 toneladas anuales y fortaleciendo su posición en el mercado de poliamida de Asia Pacífico.

Alcance del informe del mercado de poliamida de Asia Pacífico

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrica y Electrónica, Industrial y Maquinaria, Embalaje están cubiertos como segmentos por Industria de Usuario Final. Aramida, Poliamida (PA) 6, Poliamida (PA) 66, Poliftalamida están cubiertos como segmentos por Tipo de Sub-Resina. Australia, China, India, Japón, Malasia, Corea del Sur están cubiertos como segmentos por País.| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrica y electrónica |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias de usuario final |

| Aramida |

| Poliamida 6 |

| Poliamida 66 |

| Poliftalamida |

| China |

| India |

| Japón |

| Australia |

| Malasia |

| Resto de Asia Pacífico |

| Por industria de usuario final | Aeroespacial |

| Automotriz | |

| Construcción y edificación | |

| Eléctrica y electrónica | |

| Industrial y maquinaria | |

| Embalaje | |

| Otras industrias de usuario final | |

| Por tipo de sub-resina | Aramida |

| Poliamida 6 | |

| Poliamida 66 | |

| Poliftalamida | |

| Por geografía | China |

| India | |

| Japón | |

| Australia | |

| Malasia | |

| Resto de Asia Pacífico |

Definición de mercado

- Industria de usuario final - Construcción y edificación, embalaje, automotriz, aeroespacial, maquinaria industrial, eléctrica y electrónica, y otros son las industrias de usuario final consideradas en el mercado de poliamida.

- Resina - En el alcance del estudio se consideran resinas de poliamida virgen como poliamida 6, poliamida 66, poliftalamida y aramida en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido con una superficie resbaladiza. Puede resistir fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede utilizarse en aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, luego solidificándola y retirando la película de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas diferentes y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio incrustadas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz de polímero reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el ancho deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas transformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o un envase de polietileno tereftalato (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de pre-producción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros formada por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se vuelven blandos cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio alcance y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es una forma básica de plástico que nunca ha sido utilizada, procesada o desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes, basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando es necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizadas, bases de datos y plataformas de suscripción