Tamaño y Participación del Mercado de Poliamidas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

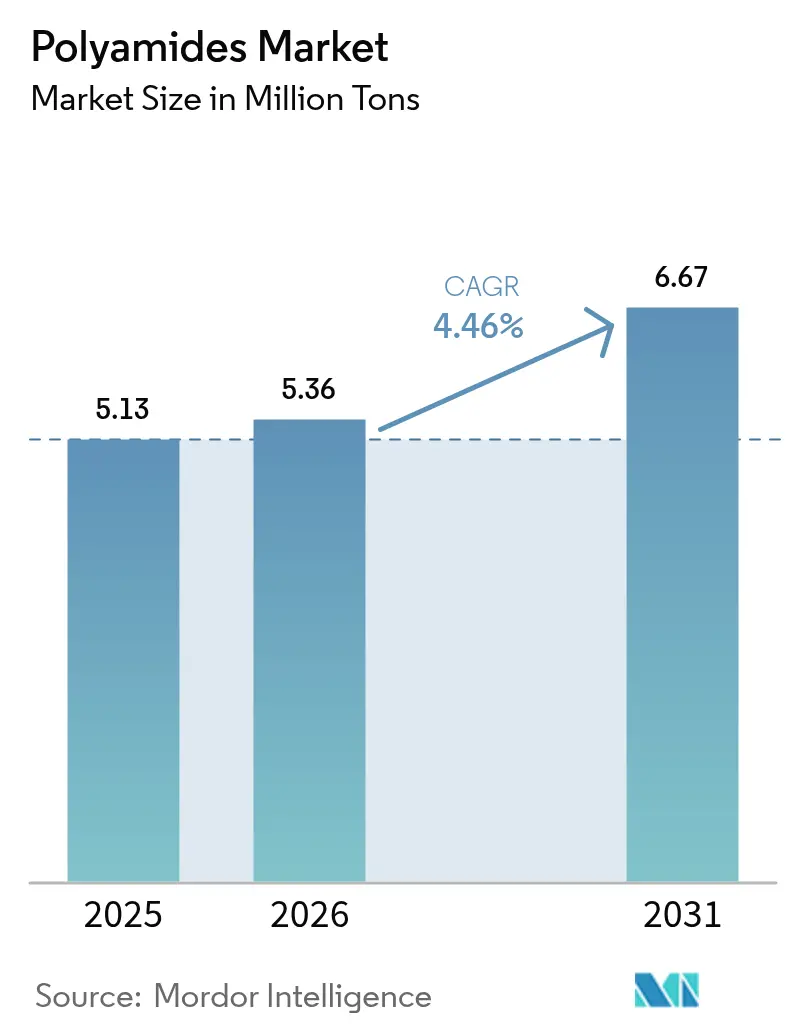

| Volumen del Mercado (2026) | 5.36 Millones de toneladas |

| Volumen del Mercado (2031) | 6.67 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliamidas por Mordor Intelligence

Se espera que el tamaño del Mercado de Poliamidas crezca de 5,13 millones de toneladas en 2025 a 5,36 millones de toneladas en 2026, y se prevé que alcance 6,67 millones de toneladas en 2031 a una CAGR del 4,46% durante el período 2026-2031. La demanda está pivotando desde los textiles de uso general hacia aplicaciones de movilidad y electrónica de mayor margen, un cambio que estrecha la oferta en grados especiales y empuja a los transformadores a asegurar contratos de resina plurianuales. La electrificación es el principal catalizador, ya que los vehículos eléctricos de batería necesitan polímeros que soporten circuitos de refrigerante a 150 °C durante 15 años, un ciclo de servicio que la poliamida 66 y la poliftalamida satisfacen de manera más fiable que la poliamida 6. En paralelo, los compromisos de reciclabilidad de los propietarios de marcas están impulsando las aplicaciones de películas barrera, con volúmenes de embalaje previstos para superar al mercado general de poliamidas hasta 2031. Asia-Pacífico mantiene ventajas en costos de procesamiento y alberga actualmente más de la mitad de la capacidad instalada mundial, pero las escaseces locales de hexametilendiamina están amplificando las primas de precio de la PA 66 sobre la PA 6.

Conclusiones Clave del Informe

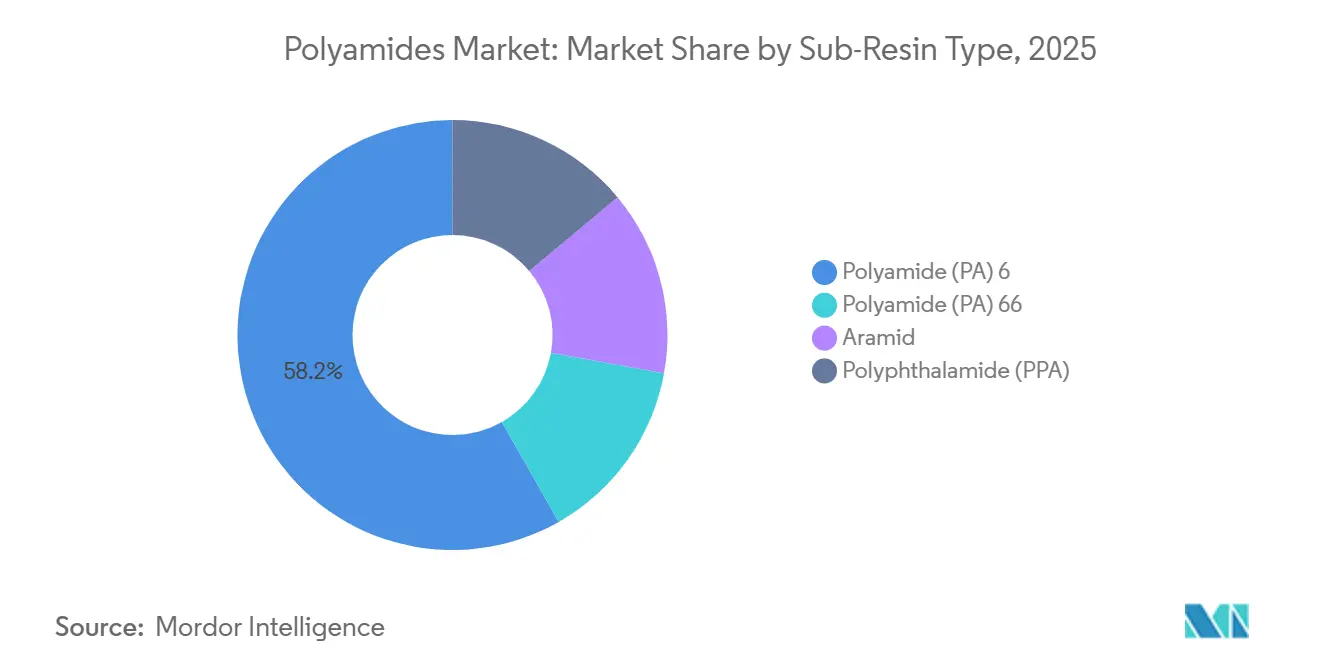

- Por tipo de subresina, la PA 6 representó el 58,22% de la participación del Mercado de Poliamidas en 2025. Se espera que la Poliamida 66 avance a la CAGR más rápida del 4,76% durante el período de pronóstico (2026-2031).

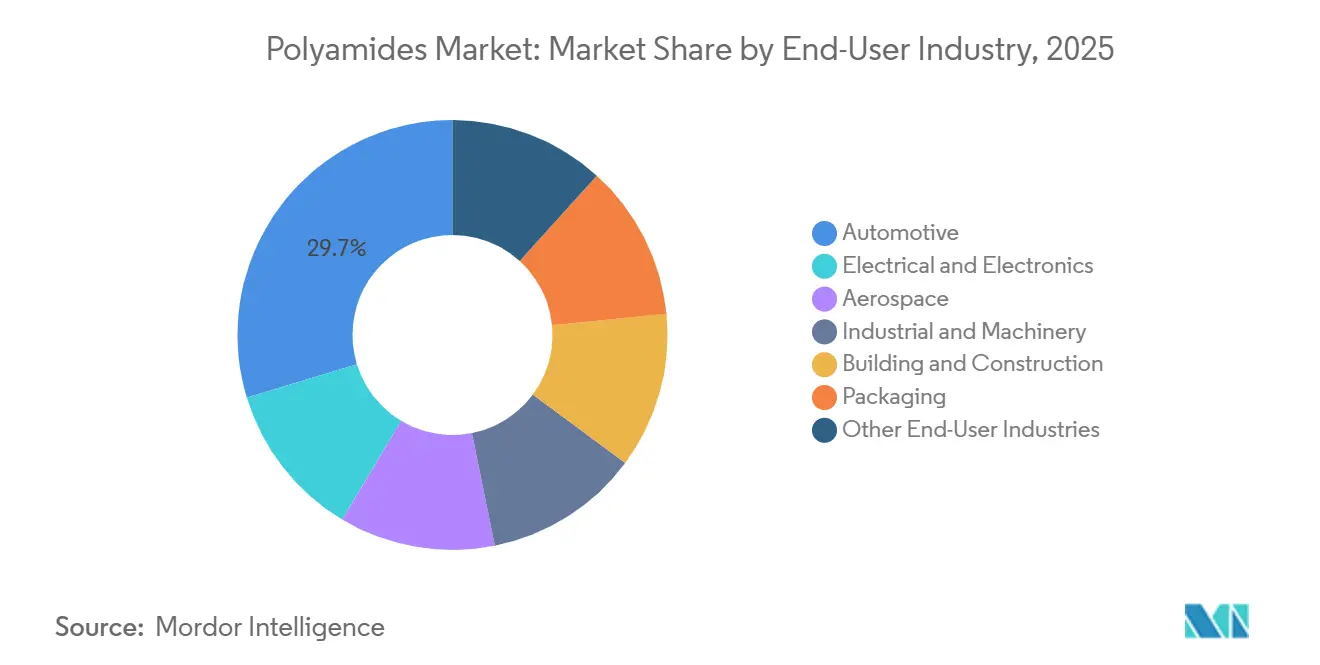

- Por industria de usuario final, el sector automotriz lideró con el 29,71% del tamaño del Mercado de Poliamidas en 2025. Se espera que el Embalaje registre la CAGR más alta del 6,10% durante el período de pronóstico (2026-2031).

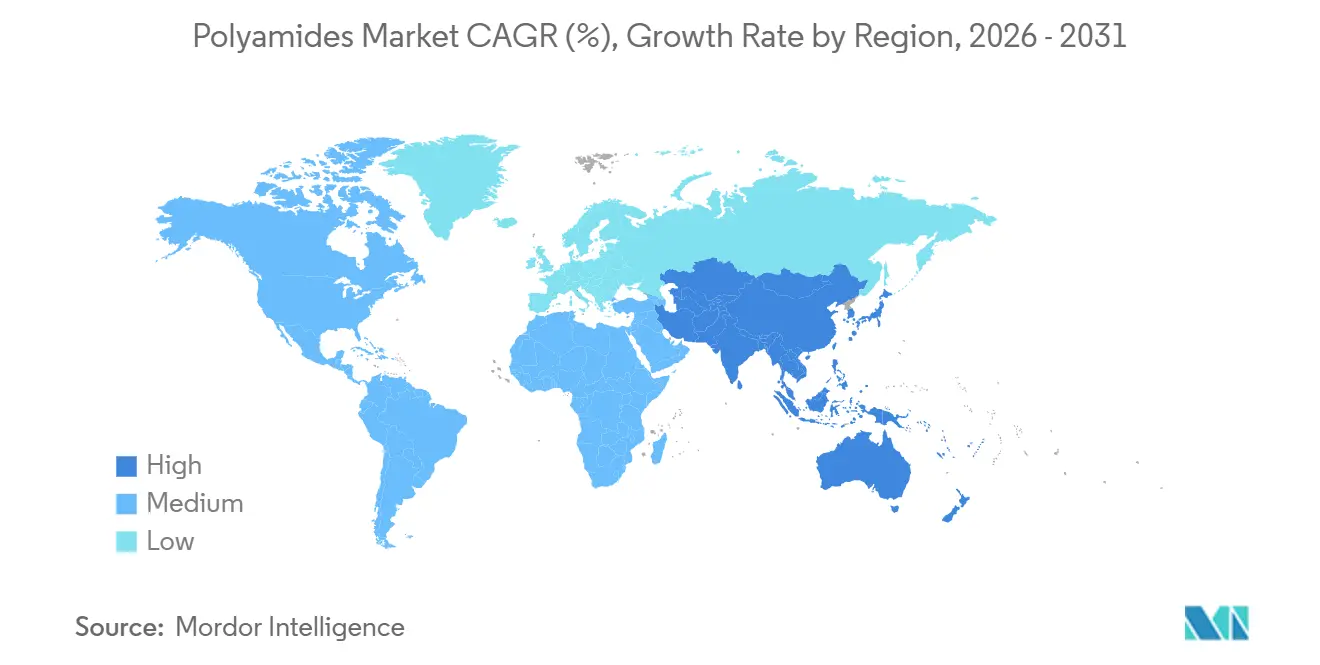

- Asia-Pacífico dominó con el 51,12% de la participación del Mercado de Poliamidas en 2025 y se espera que se expanda a una CAGR del 4,92% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Poliamidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las necesidades de arneses de cableado y gestión térmica para la electromovilidad | +1.2% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en electrónica 5G que requiere polímeros de alta temperatura | +0.8% | China, Corea del Sur, Japón, más América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia poliamidas de base biológica entre las marcas de consumo | +0.6% | Europa, América del Norte, proyectos piloto en APAC | Largo plazo (≥ 4 años) |

| Rápida adopción de polvos de PA 12 para la impresión de repuestos bajo demanda | +0.5% | América del Norte, Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Asociaciones de reciclaje textil a textil de nylon en circuito cerrado en la UE | +0.4% | Alemania, Francia, Italia, pilotos tempranos en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración en Arneses de Cableado para Electromovilidad y Gestión Térmica

Los vehículos eléctricos de batería funcionan a temperaturas más altas y durante más tiempo que los modelos de gasolina, por lo que los fabricantes de equipos originales (OEM) están reemplazando los conductos de PVC (cloruro de polivinilo) por PA 66 reforzada con vidrio que ofrece un ahorro de peso del 30-35% mientras soporta refrigerantes ricos en glicol a 150 °C[1]"Technyl Red para Gestión Térmica," Solvay, solvay.com. BASF introdujo Ultramid Advanced N en 2025 con estabilizadores térmicos que mantienen la resistencia a la tracción por encima de 50 MPa después de 3.000 ciclos térmicos, cumpliendo los objetivos de garantía de 15 años. La producción de vehículos de nueva energía de China superó los 9 millones de unidades en 2025, un volumen que ya ha consumido el 40% de la capacidad nominal regional de PA 66. La tensión en el suministro aumentó cuando Invista paralizó parte de su línea de HMDA (hexametilendiamina) en Seaford, lo que provocó que las primas al contado asiáticas para la PA 66 saltaran entre 800 y 1.000 USD por tonelada sobre la PA 6. Los proveedores de arneses de primer nivel están, por tanto, diversificando el suministro con PA 6 para canales no críticos, incluso cuando los fabricantes de automóviles presionan por PA 66 en zonas de alto calor.

Infraestructura 5G y Demanda de Electrónica de Alta Temperatura

Las estaciones base de próxima generación disipan entre dos y tres veces el calor de las unidades 4G, lo que obliga a los fabricantes de carcasas a especificar compuestos de PA 66 que alcancen UL 94 V-0 en secciones de pared inferiores a 1,5 mm. La poliftalamida ofrece una ventaja de deflexión térmica de 80 °C sobre la PA 6, lo que permite a los conectores sobrevivir al reflujo de soldadura sin plomo a 260 °C sin ampollas. China invirtió 180.000 millones de CNY (25.000 millones de USD) en torres 5G durante 2025, aumentando el consumo regional de poliamidas ignífugas en un 9% interanual[2]Ministerio de Industria y Tecnología de la Información, "Inversión en Infraestructura 5G 2025," miit.gov.cn. Los OEM de electrónica comparan la poliamida con los polímeros de cristal líquido y el PPS, por lo que los productores de resinas ahora incluyen ciclos de moldeo más cortos y menor desperdicio en sus propuestas de valor para compensar los diferenciales de precio. En Corea del Sur y Japón, los proveedores de telecomunicaciones están estandarizando en grados PA 9T que mantienen constantes las constantes dieléctricas entre -40 °C y +85 °C, una ventaja de diseño clave sobre la PA 6.

Poliamidas de Base Biológica y Presión por la Divulgación del Alcance 3

Las marcas europeas de ropa con el objetivo de reducir a la mitad las emisiones de Alcance 3 para 2030 firmaron contratos a largo plazo para PA 11 a base de aceite de ricino, a pesar de las primas de precio del 20-40% sobre las rutas fósiles. La planta Rilsan de Arkema documenta una huella de CO₂ de cuna a puerta un 50% menor que la química del ácido adípico, datos que superan las auditorías de ciclo de vida de terceros favorecidas por los minoristas. El proyecto Loopamid de BASF recicló 5.000 toneladas de redes de pesca y alfombras en PA 6 de grado virgen durante 2025, con planes de cuadruplicar la capacidad para 2027. El DOMAMID MBB de DOMO utiliza la contabilidad de balance de masa para ofrecer un contenido de base biológica del 40% sin alterar las formulaciones de los compuestos, facilitando la adopción por parte de los transformadores. Fuera de Europa, la adopción es más lenta; los procesadores asiáticos citan la escasez de residuos de nylon clasificados y la limitada disposición de los consumidores a pagar primas verdes.

Adopción de Polvos de PA 12 en Fabricación Aditiva

Las piezas de PA 12 sinterizadas por láser selectivo llegan ahora a los clientes en 48 horas frente a las seis semanas del aluminio mecanizado, una ventaja en tiempo de entrega que convenció a BMW y Airbus para imprimir repuestos de bajo volumen bajo demanda. Los grados INFINAM de Evonik alinean el tamaño del polvo con las tolerancias de HP Multi Jet Fusion, produciendo conductos y colectores de admisión cuyas resistencias a la tracción se sitúan dentro del 10% de los valores de referencia de PA 12 moldeada por inyección. La resistencia a la humedad mantiene el cambio dimensional por debajo del 0,4% en climas húmedos, superando al TPU y a la PA 11 en pruebas de servicio automotriz. La reutilización del polvo disminuye después de dos ciclos debido a la aglomeración de partículas, limitando los tamaños económicos de los lotes por debajo de 5.000 unidades. El punto óptimo de la tecnología sigue siendo las tiradas personalizadas o de repuestos donde la flexibilidad de diseño supera el costo unitario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desequilibrio persistente entre oferta y demanda del polímero base PA 66 | -0.9% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la sustitución por PET y PP en películas de embalaje flexible | -0.6% | Global, especialmente en embalaje de alimentos | Mediano plazo (2-4 años) |

| Regulación de la UE sobre pérdida de pellets de microplásticos que eleva los costos de cumplimiento | -0.3% | Europa, con repercusión en sitios de APAC orientados a la exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desequilibrio entre Oferta y Demanda de PA 66 y Restricciones de HMDA

La capacidad global de HMDA se queda por detrás de la demanda en unas 200.000 toneladas al año, un déficit que se amplió cuando Invista redujo su producción en EE. UU. en 2025. Los precios al contado de la PA 66 se dispararon hasta 4.500-5.000 USD por tonelada en América del Norte, frente a 3.200-3.500 USD para la PA 6, comprimiendo los márgenes en aplicaciones de airbag, bajo el capó y conectores donde la sustitución es difícil. Los productores chinos de carbón a productos químicos redujeron las tiradas de PA 66 en un 8% en 2025 debido a las cuotas de emisiones, orientando el mercado de poliamidas hacia las importaciones a pesar de los recargos de flete. Los proveedores automotrices se enfrentan a costosas recalificaciones si cambian a PA 6 o PPA, por lo que la mayoría bloqueó acuerdos de compra a tres años a precios elevados. Es poco probable que haya alivio antes de 2028, cuando entre en funcionamiento el anunciado desbloqueo de HMDA de Ascend en Alabama.

Sustitución por PET y PP en Embalaje Flexible

Las películas de PET metalizado y PP de alta barrera ahora igualan los objetivos de vida útil de 12 meses para aperitivos secos, con un costo de material entre un 15-20% inferior al de los laminados a base de PA. Varias marcas de alimentos de la UE migraron de estructuras PA/PE a PET/PE en 2025 para aprovechar las corrientes de reciclaje de PET existentes y cumplir con las reducciones de tarifas de responsabilidad ampliada del productor. Los envases sensibles al oxígeno para carne, queso y café siguen dependiendo de la barrera de la poliamida de menos de 5 cc/m²/día, pero los volúmenes de gama media se están erosionando entre un 3-4% anual. Los transformadores de películas están respondiendo con capas de PA 6 de menor calibre y velocidades de línea más rápidas para defender el costo total del sistema. A menos que los proveedores de resinas cierren la brecha de precios, el PET y el PP podrían desplazar otras 100.000 toneladas adicionales de demanda de PA 6 para 2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Subresina: Amplitud de la PA 6, Repunte de la Especialidad en PA 66

La Poliamida 6 representó el 58,22% de la participación del Mercado de Poliamidas en 2025, respaldada por rutas integradas de caprolactama que mantienen los costos en efectivo un 15% por debajo de la PA 66. Las piezas automotrices no estructurales, el filamento textil y la película industrial dominan su consumo, aunque la absorción de humedad superior al 2% limita los usos electrónicos. La Poliamida 66 está captando el dividendo de la electrificación, registrando una CAGR del 4,76% durante el período de pronóstico (2026-2031) a medida que los sistemas de refrigerante para vehículos eléctricos y los conectores 5G demandan su techo de deflexión térmica 80 °C más alto. Se proyecta que el tamaño del mercado de poliamidas para la PA 66 alcance 2,1 millones de toneladas para 2031, equivalente al 31% del volumen total, incluso bajo la escasez de suministro de HMDA.

Las especialidades llenan el espacio técnico vacío. Se prevé que la poliftalamida crezca debido a la adopción de sensores bajo el capó. Las fibras de aramida generan ingresos desproporcionados en blindaje balístico y compuestos aeroespaciales donde las resistencias a la tracción superan los 3.000 MPa. Las designaciones ISO 1043-1 garantizan que cada familia de resinas sea trazable a través de las rigurosas auditorías PPAP automotrices y AS9100 aeroespaciales, un obstáculo administrativo que disuade el cambio rápido entre grados.

Por Industria de Usuario Final: Dominio Automotriz, Impulso del Embalaje

El sector automotriz reclamó el 29,71% del volumen de 2025, anclado por arneses de cableado, líneas de refrigeración y colectores de admisión de aire que combinan resistencia a la temperatura con reducciones de peso del 30-40% sobre el aluminio. La producción mundial de vehículos eléctricos de batería superó los 14 millones de unidades en 2025, impulsando un crecimiento de dos dígitos para la PA 66 rellena de vidrio en colectores de refrigerante y marcos de baterías.

El embalaje es más pequeño hoy pero más rápido, expandiéndose a una CAGR del 6,10% durante el período de pronóstico (2026-2031) a medida que las marcas buscan películas barrera reciclables de un solo material. La poliamida mantiene su ventaja en bolsas de queso, carne y café de alta barrera al oxígeno, aunque cede los aperitivos a PET y PP más baratos. La electricidad y la electrónica siguen siendo el segundo mayor destino, absorbiendo PA 66 y PPA en conectores que deben satisfacer las normas UL 94 V-0 y RoHS sin halógenos. El aeroespacial, la construcción y edificación y la maquinaria general absorben cada uno menos del 10% del tonelaje global, pero generan márgenes premium debido a las estrictas especificaciones mecánicas de la FAA (Administración Federal de Aviación), la NSF (Fundación Nacional de Saneamiento) y la ISO (Organización Internacional de Normalización).

Análisis Geográfico

Asia-Pacífico generó el 51,12% de la demanda de 2025 y está previsto que crezca un 4,92% anual durante el período de pronóstico (2026-2031), impulsado por la producción de vehículos eléctricos de China, los textiles técnicos de India y los centros electrónicos de la ASEAN. El complejo de caprolactama a PA 6 de 400.000 toneladas de BASF en Zhanjiang, que entró en funcionamiento en 2025, asegura la materia prima local y reduce los costos logísticos para los clientes de automoción y textiles. La planta de PA 66 de Envalior en Singapur suministra grados V-0 a los moldeadores de estaciones base 5G, aprovechando el 100% de electricidad renovable para satisfacer las auditorías de Alcance 2 de los OEM. A pesar de la capacidad, las escaseces regionales de HMDA dejan a los transformadores pagando las primas de PA 66 más altas del mundo y ocasionalmente retrocediendo a la integración hacia la PA 6 para piezas no críticas.

América del Norte ocupa el segundo lugar. Ascend aumentó la capacidad nominal de PA 66 en Florida en un 10% durante 2024, una medida orientada a las plataformas de vehículos eléctricos de Ford y General Motors que deben cumplir las normas de contenido del T-MEC. La instalación de caprolactama de AdvanSix en Hopewell continúa siendo el ancla del suministro de PA 6 para usuarios de embalaje e industriales. El motor de exportación de autopartes de México de 100.000 millones de USD atrae cargas de conductos de PA 6 y conectores de PA 66 hacia los Estados Unidos libres de aranceles, compensando parte de la escasez de HMDA al norte de la frontera.

Europa combina una regulación estricta con la innovación. Las restricciones de microplásticos de REACH y la certificación Operation Clean Sweep añadieron entre 50.000 y 150.000 EUR por sitio de extrusión en costos de cumplimiento para 2025. Simultáneamente, Loopamid de BASF y MOVE4EARTH de DOMO recuperaron 10.000 toneladas de nylon posconsumo en 2025, aunque los rendimientos del reciclaje mecánico se estabilizan en el 60-70% debido a la contaminación por tintes. Alemania, Francia e Italia impulsan el consumo automotriz y de maquinaria, mientras que Polonia y Turquía se especializan en textiles de bajo costo y embalaje flexible. América del Sur y Oriente Medio-África representan menos del 5% de la demanda, pero están designadas para capacidad futura a medida que el sector automotriz de Brasil y los petroquímicos de Arabia Saudita diversifican las materias primas.

Panorama Competitivo

El mercado de Poliamidas está moderadamente fragmentado. La integración en ácido adípico, caprolactama o HMDA protege a estos actores de la volatilidad de las materias primas, mientras que los competidores especializados persiguen insumos circulares y certificados de balance de masa de base biológica. Las solicitudes de patentes en 2025 se concentraron en torno a la PA 66 resistente a la hidrólisis para tubos de refrigerante de vehículos eléctricos y la mejora de la reutilización de polvos en la impresión de PA 12, lo que señala el enfoque de la industria en la longevidad y la sostenibilidad.

Líderes de la Industria de Poliamidas

BASF

INVISTA

Arkema

Envalior

Ascend Performance Materials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: BASF lanzó Ultramid H33 L, una poliamida termoplástica con alta permeabilidad al agua para tripas artificiales de salchicha. Las propiedades hidrófilas del Ultramid H permiten que los aromas del humo penetren en la tripa y lleguen a los productos de salchicha durante el proceso de ahumado.

- Julio de 2025: Arkema invirtió 20 millones de USD en una nueva unidad de poliamida transparente Rilsan Clear en Singapur y se espera que comience operaciones en el primer trimestre de 2026. La expansión triplicará la capacidad de producción global de Arkema de Rilsan Clear, poliamidas transparentes, para satisfacer la creciente demanda mundial de materiales transparentes sostenibles.

Alcance del Informe del Mercado Global de Poliamidas

Las Poliamidas (PA), una versátil familia de polímeros de alto rendimiento, presentan enlaces amida repetidos en sus cadenas moleculares. Presentes tanto en la naturaleza (como en la seda, la lana y las proteínas) como sintetizadas, son más conocidas como Nylon. Reconocidas por su resistencia mecánica, estabilidad térmica y resistencia al desgaste, las PA encuentran amplias aplicaciones en los sectores automotriz, textil y de maquinaria.

El mercado de Poliamidas está segmentado por tipo de subresina, industria de usuario final y geografía. Por tipo de subresina, el mercado está segmentado en poliamida (PA) 6, poliamida (PA) 66, aramida y poliftalamida (PPA). Por industria de usuario final, el mercado está segmentado en automotriz, eléctrica y electrónica, aeroespacial, industrial y maquinaria, construcción y edificación, embalaje y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de Poliamidas en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Poliamida (PA) 6 |

| Poliamida (PA) 66 |

| Aramida |

| Poliftalamida (PPA) |

| Automotriz |

| Eléctrica y Electrónica |

| Aeroespacial |

| Industrial y Maquinaria |

| Construcción y Edificación |

| Embalaje |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Subresina | Poliamida (PA) 6 | |

| Poliamida (PA) 66 | ||

| Aramida | ||

| Poliftalamida (PPA) | ||

| Por Industria de Usuario Final | Automotriz | |

| Eléctrica y Electrónica | ||

| Aeroespacial | ||

| Industrial y Maquinaria | ||

| Construcción y Edificación | ||

| Embalaje | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Usuario Final - Automotriz, Eléctrica y Electrónica, Industrial y Maquinaria, Construcción y Edificación y Otros son las industrias de usuario final consideradas en el mercado de poliamidas.

- Resina - En el alcance del estudio, se considera el consumo de resinas de poliamida virgen como Poliamida 6, Poliamida 66, Poliftalamida y Aramida en sus formas primarias. El reciclaje se ha proporcionado por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede utilizarse para aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los Colorantes y Pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros que consiste en estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es una forma básica de plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción