Tamaño y Participación del Mercado de Resina de Poliéster Insaturado (UPR)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

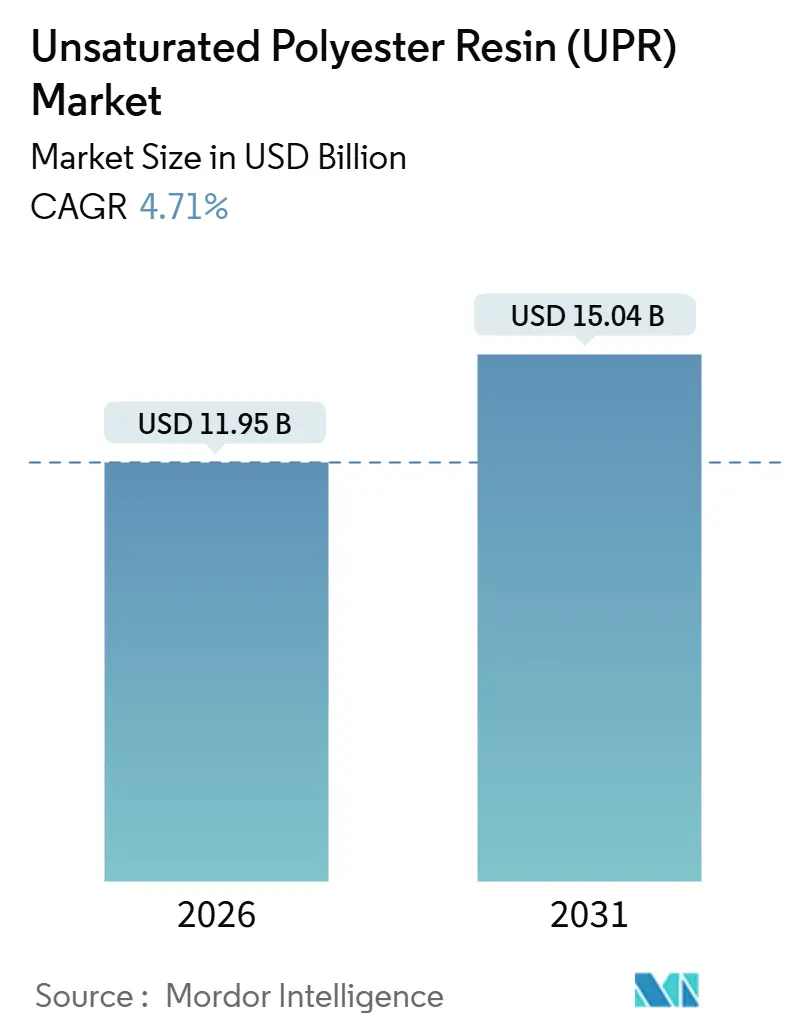

| Tamaño del Mercado (2026) | 11.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resina de Poliéster Insaturado (UPR) por Mordor Intelligence

El tamaño del Mercado de Resina de Poliéster Insaturado se estima en 11.950 millones de USD en 2026, y se espera que alcance los 15.040 millones de USD para 2031, a una CAGR del 4,71% durante el período de pronóstico (2026-2031). La fabricación de palas para energía eólica, el aligeramiento de vehículos eléctricos y los grandes proyectos de infraestructura asiáticos sostienen colectivamente la demanda; sin embargo, el creciente escrutinio de las emisiones del ciclo de vida y el endurecimiento de los límites de compuestos orgánicos volátiles están moderando la expansión. Las fluctuaciones en el suministro de anhídrido maleico, junto con la presión del reglamento REACH europeo para grados de bajo contenido en estireno, continúan remodelando las estructuras de costos y las estrategias de abastecimiento. Los fabricantes de equipos originales del sector automotriz favorecen los procesos de moldeo en molde cerrado de compuesto de moldeo en lámina y compuesto de moldeo a granel, que exigen un control de especificaciones más estricto y perfiles de emisiones ultrabajas. Asia-Pacífico sigue siendo el pilar de volumen, mientras que América del Norte y Europa se centran en variantes premium, de bajo contenido en estireno y con contenido biológico. El enfoque competitivo se está desplazando hacia el control integrado de materias primas, formulaciones en polvo para carcasas de baterías y químicas de poliol basadas en PET reciclado que reducen la carga de carbono incorporado.

Conclusiones Clave del Informe

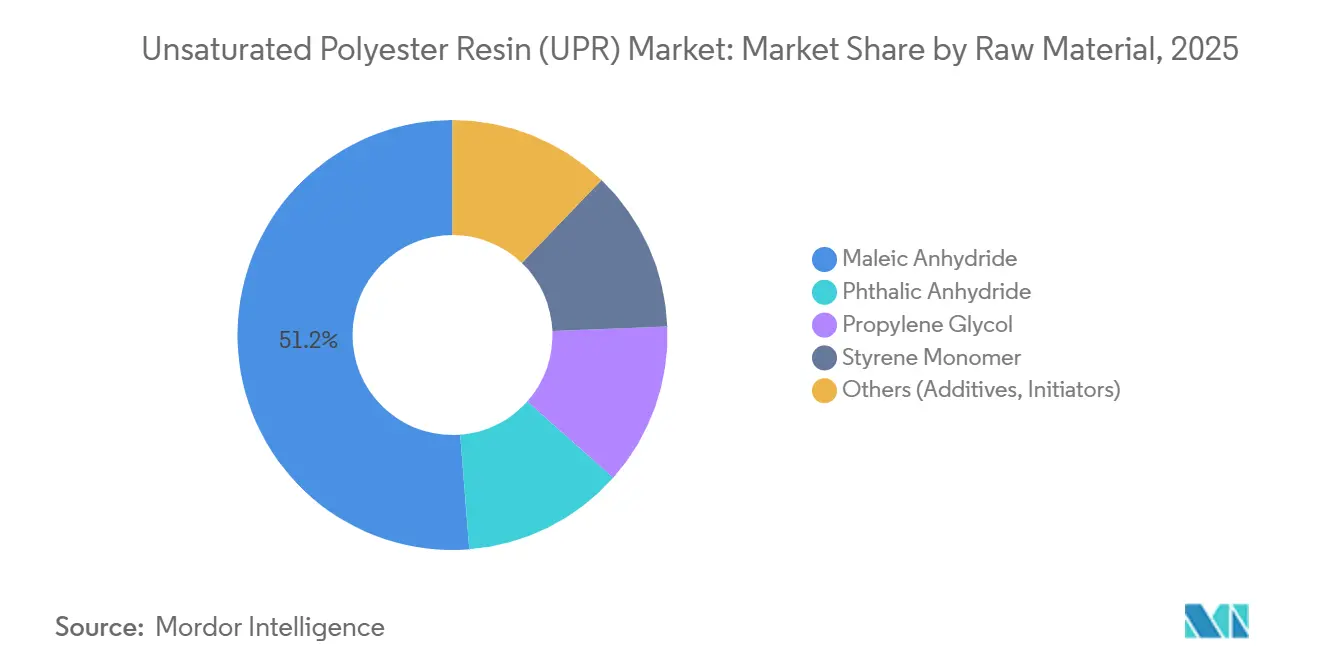

- Por materia prima, el anhídrido maleico lideró con el 51,26% de la participación del mercado de resina de poliéster insaturado en 2025, mientras que el propilenglicol está en camino de expandirse a una CAGR del 5,70% hasta 2031.

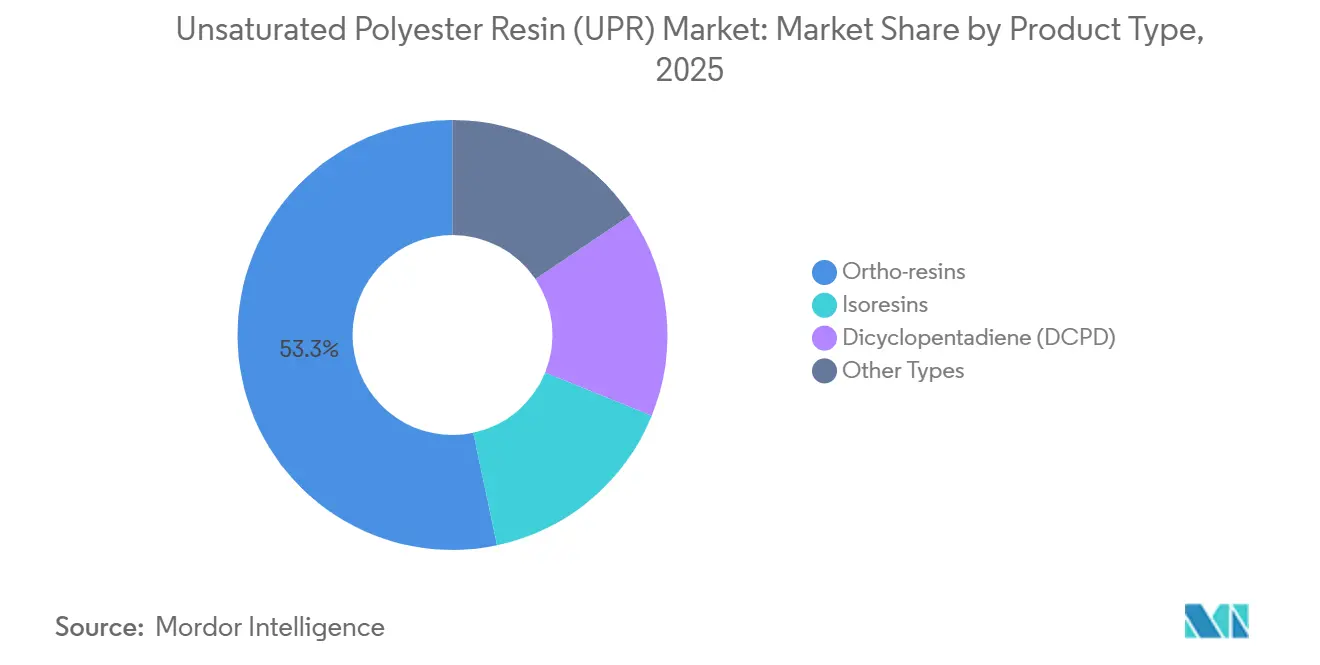

- Por tipo de producto, las orto-resinas capturaron el 53,31% de la participación de ingresos en 2025, mientras que se proyecta que las isoresinas crezcan a una CAGR del 6,56% hasta 2031.

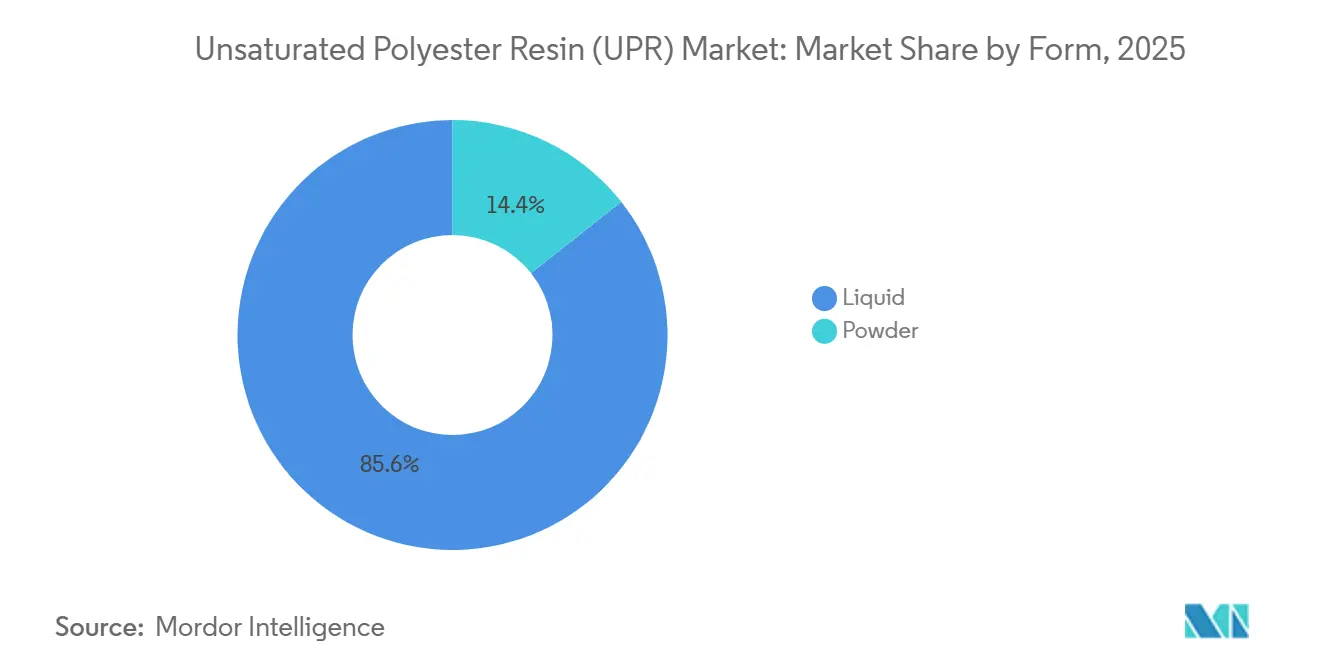

- Por forma, el líquido representó el 85,64% de la participación del tamaño del mercado de resina de poliéster insaturado en 2025, y el polvo avanza a una CAGR del 6,16% hasta 2031.

- Por industria de uso final, la construcción y edificación representó el 41,22% de los ingresos de 2025, mientras que se prevé que el sector eléctrico y electrónico se expanda a una CAGR del 6,24% hasta 2031.

- Por geografía, Asia-Pacífico generó el 43,45% de los ingresos globales en 2025 y está preparado para crecer a una CAGR del 5,78% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Resina de Poliéster Insaturado (UPR)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente en Palas de Turbinas Eólicas | +1.2% | Global, con concentración en Europa y APAC | Mediano plazo (2-4 años) |

| Crecimiento de los Sectores Automotriz y de Transporte | +1.0% | América del Norte, Europa, APAC | Corto plazo (≤ 2 años) |

| Auge de la Construcción e Infraestructura en Asia Emergente | +1.5% | Núcleo APAC, extensión hacia MEA | Largo plazo (≥ 4 años) |

| Presión del Reglamento REACH de la UE para Resinas de Bajo Contenido en Estireno | +0.6% | Europa, adopción gradual en América del Norte | Mediano plazo (2-4 años) |

| Transición de los Fabricantes de Equipos Originales hacia SMC/BMC en Molde Cerrado para la Electromovilidad | +0.8% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente en Palas de Turbinas Eólicas

Las instalaciones en alta mar impulsaron la demanda global de compuestos para palas en un 22% en 2025, a medida que las longitudes promedio del rotor superaron los 85 metros en el Mar del Norte y el Estrecho de Taiwán en el mercado de resina de poliéster insaturado [1]. La resina de poliéster insaturado sigue siendo la matriz predeterminada para los laminados de largueros y carcasas, porque la infusión al vacío ofrece cifras de costo por kilovatio atractivas en comparación con los sistemas epoxi. Los mandatos de economía circular europeos exigen ahora vías de recuperación de palas al final de su vida útil para 2030, lo que está impulsando ensayos de mezclas de resina de poliéster insaturado que incorporan polioles de PET reciclado, capaces de reducir los costos logísticos de desmantelamiento hasta en un 15%. La Administración Nacional de Energía de China asignó 18.000 millones de USD para nueva capacidad en alta mar en 2025, confirmando a Asia-Pacífico como el principal motor de crecimiento hasta 2031. Los fabricantes de palas buscan, por tanto, resinas con reciclabilidad documentada, bajo exotermo y durabilidad a la fatiga adecuada para intervalos de servicio de 20 años.

Crecimiento de los Sectores Automotriz y de Transporte

Los fabricantes de automóviles procesaron aproximadamente 1,8 millones de toneladas de resinas compuestas en 2025 en el mercado de resina de poliéster insaturado, y el 40% de ese volumen dependió del compuesto de moldeo en lámina a base de resina de poliéster insaturado para protectores de bajos, bandejas de baterías y paneles de carrocería de Clase A. Las plataformas de vehículos eléctricos necesitan blindaje contra interferencias electromagnéticas y retardancia a la llama, manteniendo al mismo tiempo una masa reducida; por ello, los grados de isoresina y dicilopentadieno ganan participación. General Motors y Stellantis aumentaron la capacidad de prensas de SMC en un 30% durante 2025 para apoyar los objetivos de reducción de peso en vacío que mejoran la autonomía de conducción entre un 10% y un 15%. Las prensas de molde cerrado eliminan las emisiones de estireno y ya cumplen con las normas de California que limitan los compuestos orgánicos volátiles a 50 g L⁻¹ para piezas compuestas. Los contratos de suministro estipulan cada vez más el rendimiento de retardancia a la llama UL 94 V-0 y la estabilidad dimensional de −40 °C a 120 °C durante una década de servicio.

Auge de la Construcción e Infraestructura en Asia Emergente

China inició 1.200 millones de m² de nueva superficie residencial en 2025, mientras que India destinó 1,4 billones de USD para carreteras, ferrocarriles y sistemas de agua hasta 2030 en el mercado de resina de poliéster insaturado. Las tuberías de resina de poliéster insaturado resistentes a la corrosión ofrecen una vida útil de 50 años a la mitad del costo instalado del acero inoxidable para líneas de aguas residuales, desalinización y transporte de productos químicos. Indonesia y Vietnam esperan un gasto combinado en infraestructura superior a 200.000 millones de USD para 2027, impulsado por tasas de urbanización superiores al 3% anual. Los propietarios municipales exigen cada vez más documentación ISO 14001 sobre huellas de carbono y reciclabilidad, presionando a los proveedores de resinas para que publiquen declaraciones ambientales de producto verificadas.

Transición de los Fabricantes de Equipos Originales hacia SMC/BMC en Molde Cerrado para la Electromovilidad

La producción de vehículos eléctricos de batería superó los 14 millones de unidades en 2025 en el mercado de resina de poliéster insaturado y ahora depende de carcasas compuestas moldeadas por compresión que resisten la propagación térmica y absorben la energía de impacto. Las rutas de molde cerrado eliminan las emisiones en superficie abierta y ofrecen tiempos de ciclo inferiores a 3 minutos, compatibles con las líneas automotrices de alto volumen. Los compuestos de SMC de resina de poliéster insaturado formulados específicamente incorporan retardantes de llama libres de halógenos y alcanzan temperaturas de transición vítrea superiores a 150 °C, satisfaciendo los requisitos UL 94 V-0 e IEC 61249. Polynt e INEOS ubicaron conjuntamente capacidad de compoundización y prensado junto a proveedores de primer nivel en Míchigan y Baden-Württemberg durante 2025, reduciendo los costos logísticos y permitiendo cambios rápidos de formulación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Anhídrido Maleico | -0.9% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Desafíos Ambientales y Regulatorios | -0.5% | Europa, América del Norte, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Creciente Escrutinio del Análisis del Ciclo de Vida que Favorece los Sistemas de Bio-Epoxi | -0.7% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Anhídrido Maleico

Los precios al contado oscilaron entre 1.400 y 2.100 USD t⁻¹ en 2025 en el mercado de resina de poliéster insaturado, a medida que las disrupciones en el petróleo crudo y el benceno se propagaron por la cadena de valor. Los fabricantes de resinas sin contratos de suministro a largo plazo enfrentaron una compresión de márgenes de 200 a 300 puntos básicos, lo que impulsó movimientos de integración vertical como la adquisición de 50.000 t a⁻¹ de anhídrido maleico por parte de Polynt en Italia. China controla el 55% de la capacidad global de anhídrido maleico, exponiendo a los compradores occidentales a riesgos de flete y aranceles bajo las medidas de la Sección 301 en los Estados Unidos. Las vías alternativas de base biológica siguen siendo a escala piloto y conllevan primas de costo del 40% al 60%, lo que limita su adopción generalizada.

Desafíos Ambientales y Regulatorios

La Directiva Europea de Emisiones Industriales redujo las emisiones de estireno permitidas en la fabricación de compuestos a 5 mg Nm⁻³ en 2024, obligando a los pequeños laminadores a instalar sistemas de captura de disolventes o a migrar a tecnologías de molde cerrado con costos de capital superiores a 0,5 millones de EUR en el mercado de resina de poliéster insaturado.[2]. La inclusión del estireno en la Proposición 65 de California genera obligaciones de etiquetado de advertencia que complican la distribución, y la Ley de Prevención de la Contaminación Atmosférica actualizada de China impone monitoreo en tiempo real para instalaciones que procesan más de 10 t a⁻¹ de orgánicos volátiles. La eliminación al final de la vida útil sigue siendo controvertida porque los termoestables resisten el reciclaje mecánico y la incineración produce gases peligrosos; la Fundación Ellen MacArthur excluye la resina de poliéster insaturado convencional de los marcos de economía circular a menos que se demuestren vías de recuperación química.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Demanda Concentrada en Anhídrido Maleico

El Anhídrido Maleico representó el 51,26% de los ingresos de 2025 dentro de la participación del mercado de resina de poliéster insaturado, subrayando su papel central en las cadenas principales orto-ftálicas e iso-ftálicas que equilibran el costo y la resistencia mecánica. El Propilenglicol se expande a una CAGR del 5,70% hasta 2031, impulsado por los procesadores que buscan menor viscosidad y mejor impregnación durante la infusión al vacío de largueros de turbinas eólicas. El Anhídrido Ftálico continúa sirviendo a los grados orto de uso general, mientras que el Monómero de Estireno sigue siendo indispensable como diluyente de reticulación, a pesar de la presión para instalar sistemas de recuperación que limiten las emisiones.

El crecimiento del Propilenglicol refleja una sustitución más amplia hacia co-reactivos de neopentilglicol y dipropilenglicol que mejoran la estabilidad hidrolítica en equipos marinos y de procesamiento químico. China amplió la capacidad de propilenglicol en un 18% en 2025 gracias a las rutas de carbón a olefinas, reduciendo los costos de entrega dentro de Asia. Las auditorías de los fabricantes de equipos originales exigen ahora la certificación ISO 9001 y la trazabilidad por lotes, reforzando las expectativas de calidad para los proveedores de materias primas que apuntan a componentes aeroespaciales y médicos.

Por Tipo de Producto: Las Isoresinas Capturan el Crecimiento en Servicios Corrosivos

Las orto-resinas capturaron el 53,31% de los ingresos de 2025 en el mercado de resina de poliéster insaturado, porque la amplia latitud de formulación mantiene los precios competitivos en usos de construcción y artículos sanitarios. Sin embargo, se proyecta que las isoresinas crezcan a una CAGR del 6,56% hasta 2031, impulsadas por embarcaciones marinas, plantas de desalinización y equipos de procesamiento químico que exigen mayor resistencia a la temperatura y a la corrosión. La resina de dicilopentadieno ocupa un nicho en las góndolas de turbinas eólicas y grandes tanques de almacenamiento, donde el bajo exotermo permite el colado de secciones gruesas sin agrietamiento.

La adopción de isoresinas se alinea con la expansión de terminales de gas natural licuado, plataformas de producción en alta mar e instalaciones industriales de aguas residuales que especifican equipos reforzados con fibra de vidrio que cumplen los umbrales de resistencia a la flexión de la norma EN 13121. Proveedores como AOC y Ashland lanzaron grados iso-NPG en 2025 que proporcionan resistencia a la corrosión mientras se procesan en moldes sin calefacción, lo que permite su adopción por parte de fabricantes con inversión de capital limitada.

Por Forma: Los Grados en Polvo Ganan Impulso en el Sector Automotriz

El líquido representó el 85,64% de los ingresos basados en forma en 2025, porque el laminado manual, el laminado por proyección y la infusión al vacío siguen siendo ampliamente utilizados. Se prevé que el polvo crezca a una CAGR del 6,16% hasta 2031, ya que el compuesto de moldeo en lámina con recubrimiento en molde elimina las etapas de pintura separadas y no genera emisiones de compuestos orgánicos volátiles.

Las carcasas de baterías de vehículos eléctricos especifican cada vez más protectores de bajos de SMC de resina en polvo que combinan protección ante impactos con blindaje electromagnético. Allnex y Polynt introdujeron compuestos de resina en polvo preimpregnados en 2025, que simplifican la manipulación y acortan los ciclos de curado, ampliando así el acceso para los proveedores de segundo nivel en Asia. Las normas de contaminantes atmosféricos peligrosos de la Agencia de Protección Ambiental de los Estados Unidos clasifican las operaciones de compuestos en molde abierto como fuentes principales de estireno, por lo que los sistemas en polvo ayudan a los procesadores a evitar costosas retrofits de captura de vapores.

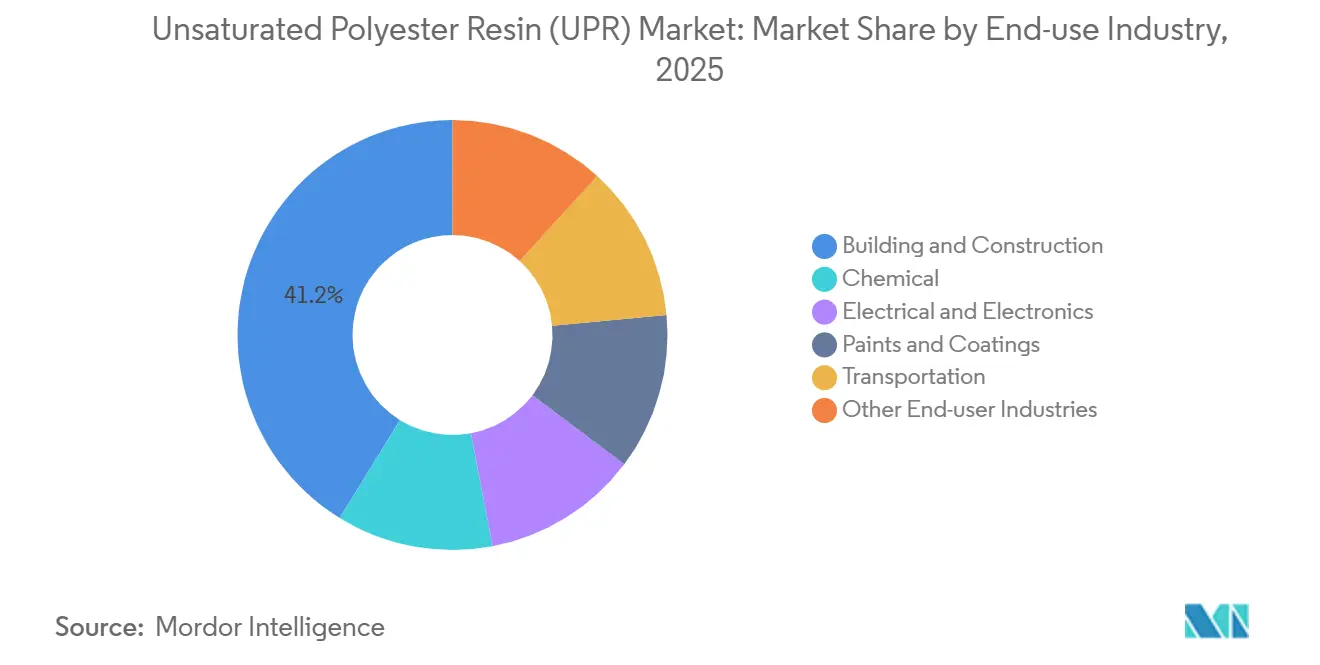

Por Industria de Uso Final: La Electrónica Lidera la Curva de Crecimiento

La Construcción y Edificación generó el 41,22% de los ingresos de 2025, reflejando el uso generalizado de tanques, tuberías y estructuras de torres de enfriamiento de resina de poliéster insaturado resistentes a la corrosión que ofrecen ciclos de vida de 50 años. El sector Eléctrico y Electrónico es la industria de uso final de más rápido crecimiento, con una CAGR del 6,24% hasta 2031, ya que la expansión de centros de datos, las redes de energía renovable y la infraestructura 5G requieren carcasas de transformadores retardantes de llama, laminados para placas de circuito impreso y bandejas de cables.

La Corporación de Red Estatal de China invirtió 50.000 millones de USD en enlaces de ultra alta tensión durante 2025 y especificó bujes de resina de poliéster insaturado reforzada con fibra de vidrio capaces de manejar tensiones de operación de 1.000 kV. La demanda del sector del transporte se mantiene estable, ya que los paneles exteriores ligeros y resistentes a la corrosión y los elementos de bajos ayudan a los fabricantes de automóviles a cumplir los mandatos de economía de combustible y autonomía. Las Pinturas y Recubrimientos aprovechan las resinas orto-ftálicas de curado rápido para pisos industriales, mientras que los recipientes de procesamiento químico dependen de isoresinas o híbridos de éster vinílico a medida para medios agresivos.

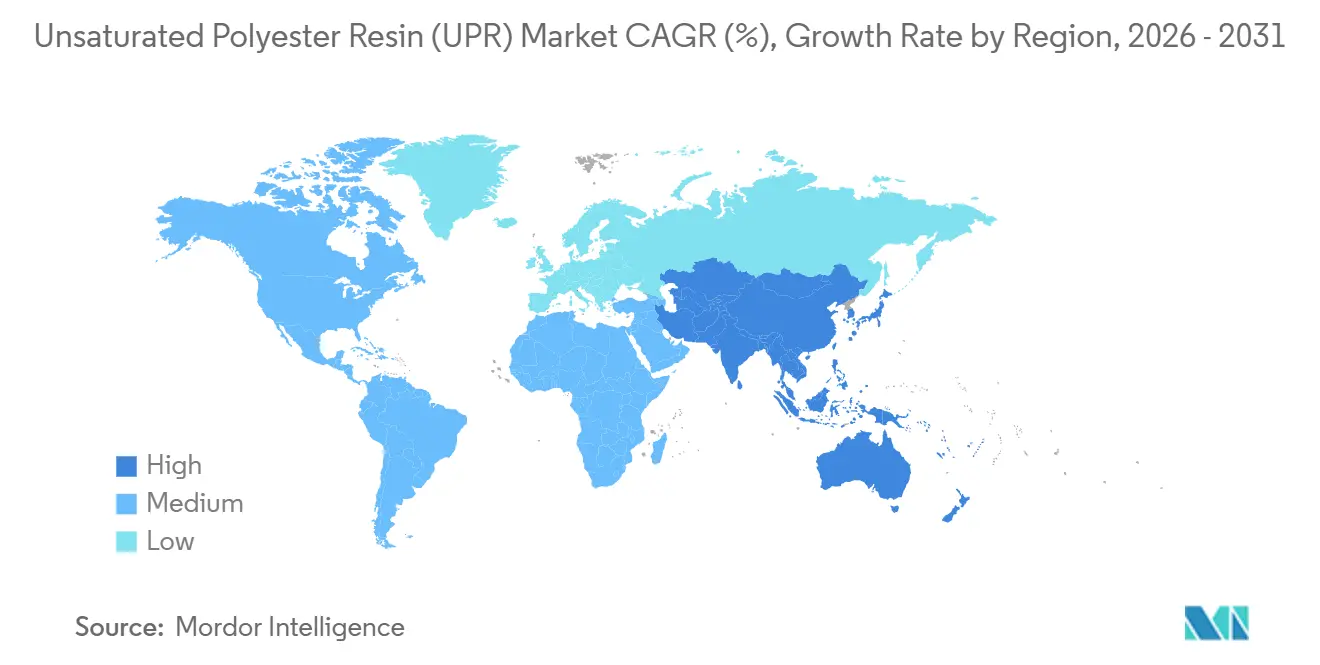

Análisis Geográfico

Asia-Pacífico lideró el mercado de resina de poliéster insaturado con el 43,45% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 5,78% hasta 2031, impulsado por los desembolsos en infraestructura de China, el auge de la vivienda en India y la expansión industrial del Sudeste Asiático. China asignó 800.000 millones de USD en 2025 para ferrocarriles urbanos, sistemas de agua e instalaciones de energía renovable que consumen tuberías resistentes a la corrosión y compuestos para palas. Los incentivos vinculados a la producción de India atrajeron 30.000 millones de USD en inversión extranjera, impulsando la demanda de componentes en motocicletas eléctricas, electrodomésticos y equipos de telecomunicaciones. Los marcos regulatorios en la región siguen siendo fragmentados, pero los compounders locales hábiles en la navegación de las normas GB y BIS ganan participación frente a los titulares multinacionales.

La participación de América del Norte está anclada por la demanda de los Estados Unidos en compuestos automotrices, palas de energía eólica y equipos de procesamiento químico. La Ley de Reducción de la Inflación desbloqueó 15.000 millones de USD en gastos de capital en compuestos durante 2025 en compoundización de resinas, prensas de SMC y plantas de moldeo de palas. Las normas de la Junta de Recursos del Aire de California aceleran la migración hacia sistemas de resinas en molde cerrado y de bajo contenido en estireno, abriendo segmentos premium para proveedores con carteras de emisiones ultrabajas. Los ensamblajes de vehículos en México superaron los 4 millones de unidades en 2025, y los proveedores de primer nivel locales ampliaron la capacidad de SMC para atender los programas de vehículos eléctricos de América del Norte y Europa.

Europa se centra en usos de alto valor en los sectores marino, automotriz y de energía eólica en el mercado de resina de poliéster insaturado. Los fabricantes de automóviles de Alemania consumieron 180.000 t de resinas compuestas en 2025, ya que Volkswagen, BMW y Mercedes-Benz integraron carcasas de baterías de SMC y componentes estructurales. El Plan de Acción de Economía Circular y las normas más estrictas de Emisiones Industriales impulsan a los proveedores hacia químicas reciclables de base biológica. América del Sur y Oriente Medio y África siguen siendo mercados más pequeños pero de rápido crecimiento en el mercado de resina de poliéster insaturado, impulsados por las inversiones en saneamiento de Brasil, la diversificación química de Arabia Saudita y la infraestructura minera de Sudáfrica, cada uno favoreciendo equipos reforzados con fibra de vidrio que reducen los costos totales del ciclo de vida frente a los metales.

Panorama Competitivo

Una concentración moderada define el mercado de resina de poliéster insaturado, con Polynt, AOC, Ashland, INEOS y Allnex manteniendo colectivamente casi el 64% de la capacidad global. Los proveedores regionales en China, India y el Sudeste Asiático ganan contratos de construcción y transporte sensibles al precio mediante servicio técnico localizado y entrega rápida. El control integrado de materias primas es ahora central; la adquisición de anhídrido maleico por parte de Polynt y la empresa conjunta de glicol de AOC destacan los movimientos para amortiguar las fluctuaciones de costos.

La diferenciación tecnológica se centra en la reducción de emisiones de estireno, con grados de ultra bajo contenido en estireno de Ashland y Scott Bader capturando proyectos con certificación de construcción en Escandinavia y la región del Benelux. La actividad de patentes se aceleró, con la Oficina Europea de Patentes concediendo 47 solicitudes en 2025 que cubren sinergias de retardancia a la llama, dispersión de nanopartículas y estructuras híbridas termoplástico-termoestable. Jugadores más pequeños como Crystic Resins India, Zhejiang Tianhe Resin y Swancor apuntan a segmentos de nicho, de base biológica o de alta temperatura, erosionando progresivamente las ventajas de servicio de los titulares.

Los compradores industriales en el mercado de resina de poliéster insaturado exigen ahora la certificación ISO 9001 e ISO 14001, divulgaciones de emisiones de alcance 3 y opciones de reciclaje documentadas. Los proveedores que exhiben químicas de poliol de PET reciclado o sistemas de SMC de resina en polvo obtienen una precalificación más rápida para programas de vehículos eléctricos y energía eólica. El campo competitivo equilibra, por tanto, el liderazgo en costos, la seguridad de las materias primas y la innovación en sostenibilidad, siendo cada vez más comunes las asociaciones entre formuladores de resinas, productores de fibra de vidrio y compounders.

Líderes de la Industria de Resina de Poliéster Insaturado (UPR)

Polynt S.p.A.

AOC

INEOS

Ashland

Allnex GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bowden Chemicals, distribuidor químico con sede en el Reino Unido, recibió una subvención gubernamental para desarrollar resinas de poliéster insaturado (UPR) utilizando materiales de base biológica.

- Septiembre de 2024: Exel Composites finalizó un acuerdo de compra con el proveedor de resinas INEOS por más de 100 toneladas de su sistema de resina de poliéster insaturado de base biológica Envirez. Este acuerdo apoyó la transición de la empresa hacia el abandono de las resinas derivadas de hidrocarburos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de resina de poliéster insaturado como los ingresos globales provenientes de la producción nueva de resinas de poliéster insaturado de tipo orto, iso, DCPD y otros, convertidas en matrices compuestas, gelcoats o piezas coladas para construcción y edificación, transporte, eléctrico y electrónico, marino, tuberías y tanques, energía eólica y usos afines.

Exclusión del Alcance: Los poliésteres saturados, las resinas de éster vinílico y el tolling de materias primas recicladas quedan fuera del alcance.

Descripción General de la Segmentación

- Por Materia Prima

- Anhídrido Maleico

- Anhídrido Ftálico

- Propilenglicol

- Monómero de Estireno

- Otros (Aditivos, Iniciadores)

- Por Tipo de Producto

- Orto-resinas

- Isoresinas

- Dicilopentadieno (DCPD)

- Otros Tipos

- Por Forma

- Líquido

- Polvo

- Por Industria de Uso Final

- Construcción y Edificación

- Química

- Eléctrico y Electrónico

- Pinturas y Recubrimientos

- Transporte

- Otras Industrias de Usuarios Finales

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas conversaron con ingenieros de planta, distribuidores, proveedores de materias primas y fabricantes de compuestos en Asia-Pacífico, Europa y las Américas. Esas entrevistas confirmaron las tasas de utilización, los rangos de precios contractuales y la tracción temprana de los grados de base biológica, cerrando las brechas dejadas por los datos publicados.

Investigación Documental

Extrajimos datos de conjuntos de datos abiertos de UN Comtrade, Eurostat y estadísticas químicas nacionales, además de organismos comerciales como el Consejo Americano de Química y PlasticsEurope, para mapear los flujos transfronterizos, los nodos de demanda y los marcadores regulatorios. Los informes anuales, los formularios 10-K y los comunicados de prensa verificados proporcionaron pistas sobre capacidad, inversión y precios de venta promedio, mientras que los resúmenes de patentes señalaron cambios tecnológicos.

Para ajustar las cifras, consultamos instantáneas de D&B Hoovers y Questel para obtener ingresos de productores, grados en desarrollo y movimientos de integración hacia adelante. Las fuentes enumeradas son ilustrativas, mientras que muchos repositorios adicionales alimentaron el trabajo documental.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo de los volúmenes de producción y comercio, ajustada por el consumo cautivo, estableció el primer total del mercado, que luego verificamos mediante acumulaciones selectivas de abajo hacia arriba de la capacidad del productor multiplicada por los precios de venta promedio muestreados. Las variables clave incluyen los márgenes de anhídrido maleico, los inicios de construcción de viviendas globales, las instalaciones de palas de turbinas eólicas, la producción de vehículos ligeros y los índices de resinas líquidas. La regresión multivariante con superposiciones de escenarios proyecta los valores hasta 2030, y las divulgaciones faltantes de proveedores se complementan con coeficientes de consumo específicos por región obtenidos de entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares en dos etapas, los disparadores de varianza generan reverificaciones y los eventos materiales impulsan revisiones a mitad de ciclo. Mordor actualiza cada conjunto de datos anualmente y emite una actualización provisional antes de la entrega al cliente.

Por Qué la Línea de Base de Resina de Poliéster Insaturado de Mordor Inspira Confianza

Las estimaciones publicadas divergen porque las empresas aplican diferentes mezclas de resinas, anclas de precios y bases de divisas. El alcance disciplinado de Mordor y el modelado de doble vía moderan el optimismo y evitan la subvaloración.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 11.900 millones de USD (2025) | N/A | |

| 8.500 millones de USD (2024) | Consultoría Global A | Cobertura de uso final más estrecha y base de precios FOB |

| 12.900 millones de USD (2023) | Editorial de la Industria B | Línea de base más antigua, sin normalización comercial |

| 13.930 millones de USD (2024) | Casa de Investigación C | Incluye poliésteres saturados en el total |

Estos contrastes muestran que nuestro método ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de resina de poliéster insaturado en 2026?

El mercado se sitúa en 11.950 millones de USD en 2026, con un valor proyectado de 15.040 millones de USD para 2031.

¿Qué segmento se expande más rápidamente dentro de las formas de resina?

El polvo crece a una CAGR del 6,16% a medida que los productores automotrices y eléctricos adoptan el SMC con recubrimiento en molde para reducir emisiones y tiempos de ciclo.

¿Por qué Asia-Pacífico es la región consumidora líder?

China, India y las naciones del Sudeste Asiático canalizan grandes presupuestos de infraestructura e inversiones manufactureras hacia tuberías compuestas resistentes a la corrosión, paneles y palas de energía eólica.

¿Qué impulsa la demanda electrónica de resina de poliéster insaturado?

La construcción de centros de datos y las redes de energía renovable requieren carcasas de transformadores retardantes de llama, laminados para placas de circuito impreso y sistemas de gestión de cables que utilizan grados de resina especializados.

Última actualización de la página el: