Tamaño y Participación del Mercado de Ftalato de Diisononilo (DINP)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

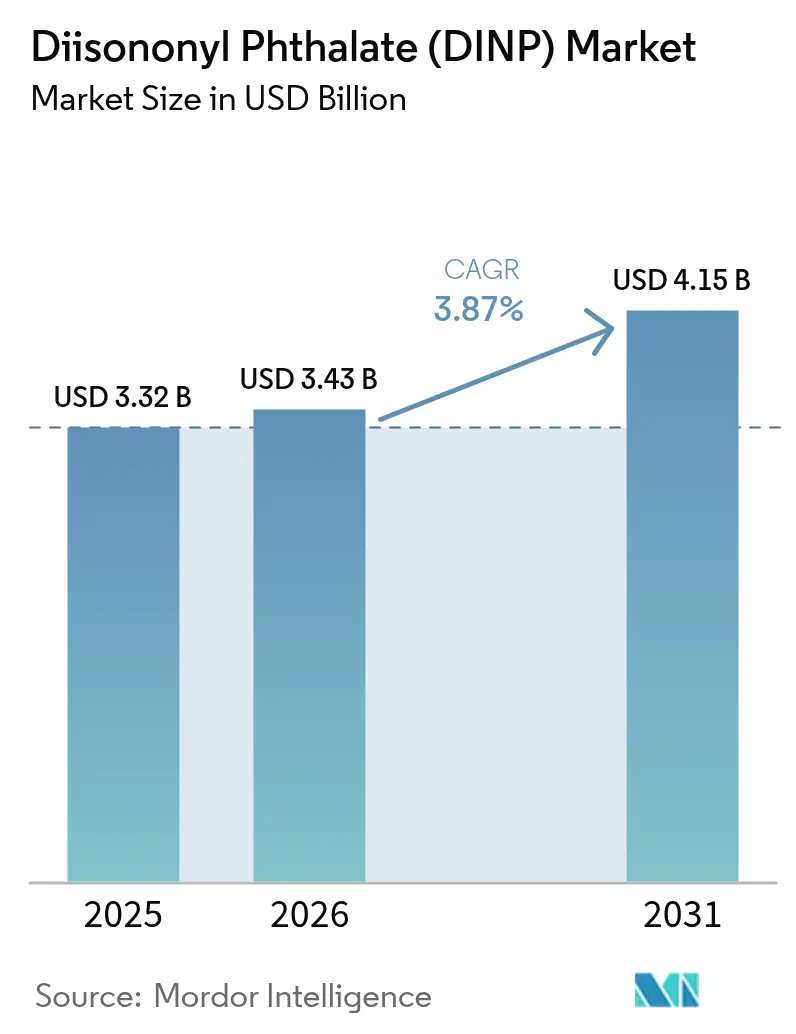

| Tamaño del Mercado (2026) | 3.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ftalato de Diisononilo (DINP) por Mordor Intelligence

Se espera que el tamaño del Mercado de Ftalato de Diisononilo crezca de USD 3,32 mil millones en 2025 a USD 3,43 mil millones en 2026 y se prevé que alcance USD 4,15 mil millones en 2031 a una CAGR del 3,87% durante 2026-2031. El sólido gasto en infraestructura en Asia-Pacífico, la recuperación de la producción mundial de vehículos ligeros y la demanda sostenida de compuestos de PVC flexible respaldan esta expansión, incluso cuando los usuarios finales en América del Norte y Europa aceleran las pruebas de sustitutos libres de ftalatos. Los proyectos de construcción en China, India y el bloque de la ASEAN continúan absorbiendo grandes volúmenes de pisos de PVC, conductos y tuberías, mientras que el despliegue de redes 5G está creando un nicho para los grados de DINP ignífugos que satisfacen los parámetros de inflamabilidad de la norma IEC 60332. Por lo tanto, los productores están navegando en un entorno de doble vía: atendiendo a las regiones de crecimiento sensibles al precio con DINP tradicional, mientras destinan nuevo capital hacia químicos de baja migración para los mercados regulados. La intensidad competitiva se mantiene moderada porque la capacidad integrada verticalmente en Asia y el desbloqueo incremental de cuellos de botella en Europa mantienen la oferta alineada con el crecimiento de la demanda.

Conclusiones Clave del Informe

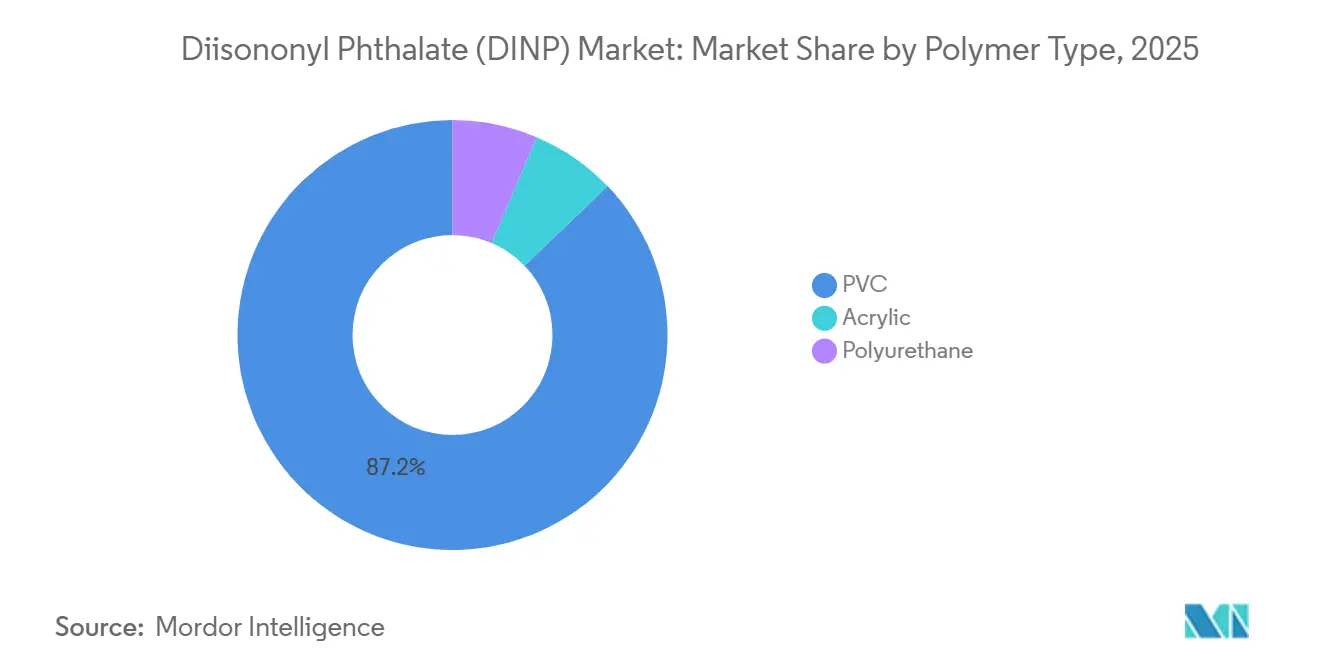

- Por tipo de polímero, el PVC lideró con el 87,19% de la participación del mercado de Ftalato de Diisononilo en 2025 y avanza a una CAGR del 4,09% hasta 2031.

- Por aplicación, los revestimientos de pisos y paredes representaron el 30,41% del tamaño del mercado de Ftalato de Diisononilo en 2025 y se están expandiendo a una CAGR del 4,31% hasta 2031.

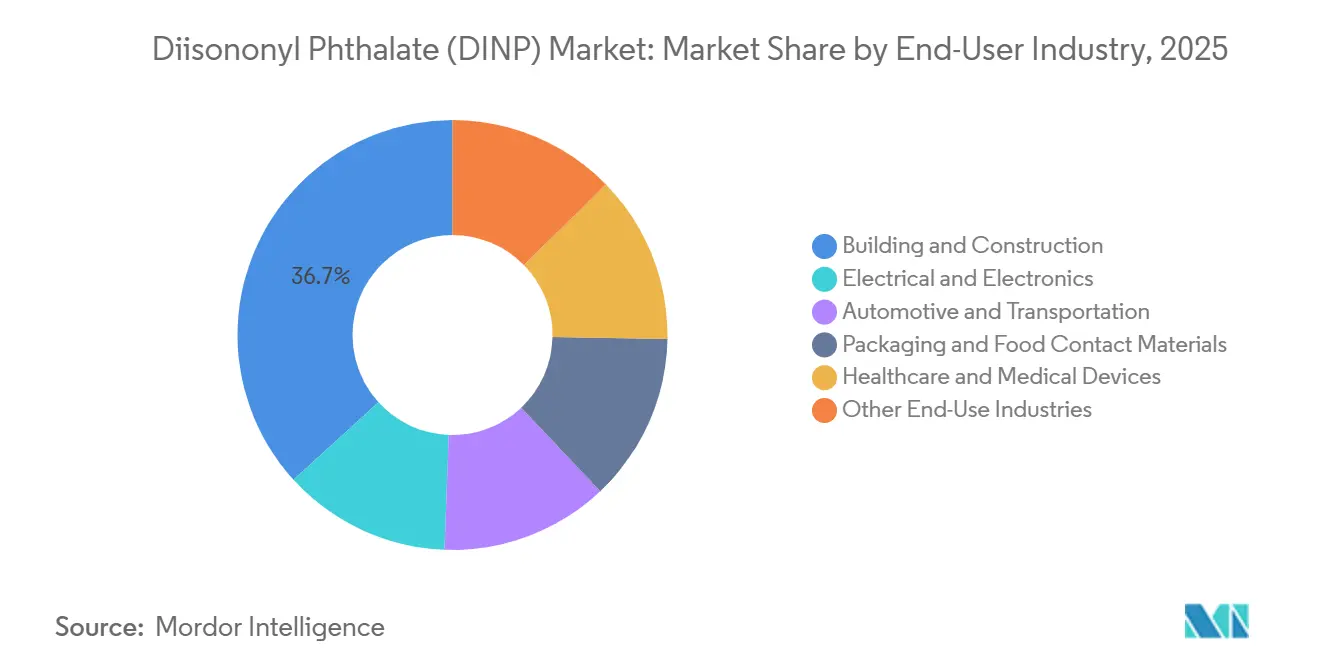

- Por industria de usuario final, la construcción y edificación capturó el 36,75% de la participación del mercado de Ftalato de Diisononilo en 2025; el segmento avanza a la CAGR más alta registrada del 4,62% durante el período de pronóstico.

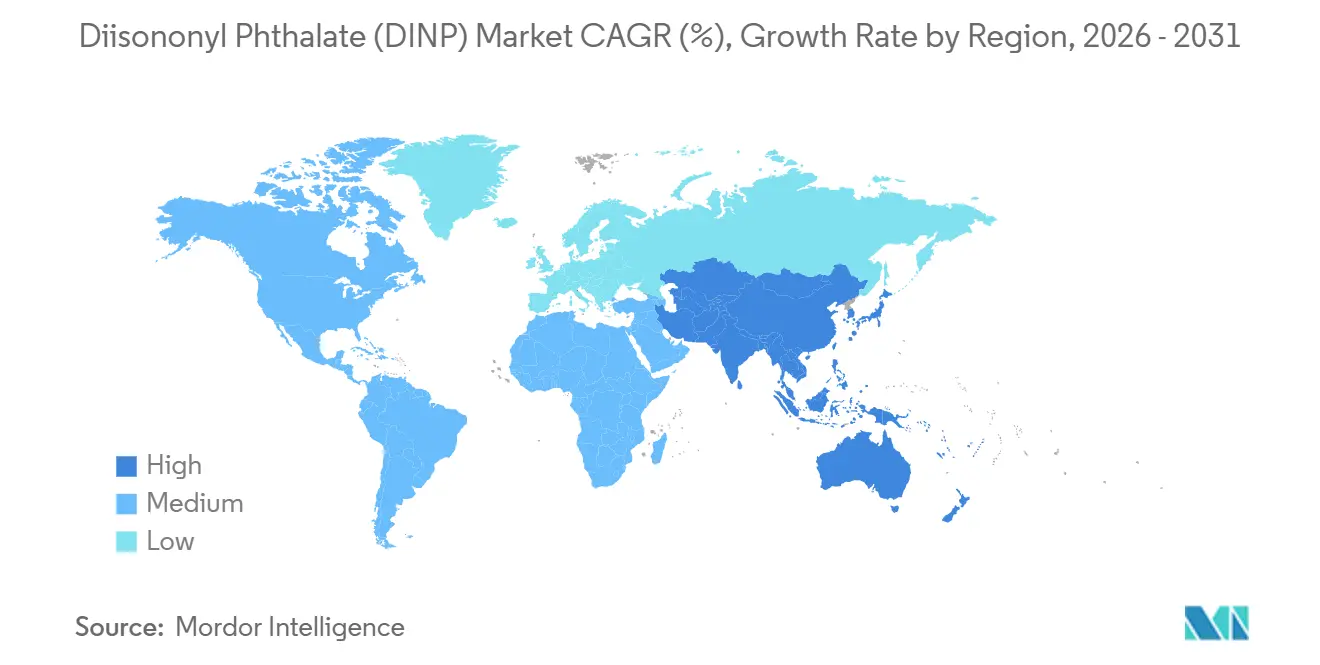

- Por geografía, Asia-Pacífico mantuvo una participación dominante en los ingresos del 59,26% en 2025; la región está en camino de crecer a una CAGR del 4,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ftalato de Diisononilo (DINP)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de PVC flexible | +0.8% | Global, con el núcleo de APAC representando el 59,26% de participación | Mediano plazo (2–4 años) |

| Expansión del sector de construcción y edificación | +0.7% | APAC (China, India, ASEAN), Medio Oriente | Largo plazo (≥4 años) |

| Aumento del consumo en el aislamiento de cables y alambres eléctricos | +0.6% | Global, con expansión hacia MEA y América del Sur | Mediano plazo (2–4 años) |

| Recuperación post-COVID de la producción automotriz e interiores ligeros | +0.5% | América del Norte, Europa, APAC (China, Japón, Corea del Sur) | Corto plazo (≤2 años) |

| Grados de DINP ignífugos para cables de alta frecuencia 5G | +0.3% | América del Norte, Europa, centros urbanos de APAC | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de PVC Flexible

El DINP continúa dominando como el plastificante principal para el PVC flexible, superando tanto a las alternativas de base biológica como a las de tereftalato en términos de equilibrio costo-rendimiento. A principios de 2025, las inversiones chinas en activos fijos del sector químico registraron un aumento interanual, canalizando fondos hacia centros integrados de etileno-VCM-PVC que aprovechan las ventajas de las materias primas. En 2024, Petronas Chemicals lanzó una unidad de alcohol isononílico en Malasia, asegurando una materia prima cautiva que estabiliza la producción de DINP frente a las fluctuaciones del mercado. Las proyecciones indican que la demanda mundial de polímeros se disparará, con el PVC manteniendo de forma constante una participación de mercado estable. En consecuencia, el mercado de Ftalato de Diisononilo está preparado para mantener su enfoque centrado en el PVC durante todo el período de pronóstico.

Expansión del Sector de Construcción y Edificación

El crecimiento impulsado por la infraestructura en la Asia emergente está reforzando el consumo de PVC en la construcción. El Plan Nacional de Infraestructura de India hace hincapié en líneas de metro, vivienda asequible y corredores industriales, todos los cuales destacan el uso de pisos y conductos de PVC flexible. La ASEAN enfrenta un enorme déficit de infraestructura. Además, las regulaciones de adquisición local tienden a priorizar los costos inmediatos, favoreciendo inadvertidamente los productos plastificados con DINP. A principios de 2025, China fue testigo de un aumento en las inversiones en conservación del agua, lo que generó un repunte en los pedidos de tuberías de PVC plastificado. Mientras tanto, una revisión de febrero de 2025 por parte de la Comisión Europea a su Etiqueta Ecológica establece límites al contenido de ftalatos en los pisos de interiores, lo que subraya una creciente demanda de alternativas libres de ftalatos en Europa.

Aumento del Consumo en el Aislamiento de Cables y Alambres Eléctricos

A medida que la densificación de las telecomunicaciones y la electrificación se aceleran, ha aumentado la demanda de cables de media tensión, conocidos por su flexibilidad y resistencia al fuego gracias al DINP. Las proyecciones indican que el mercado mundial de cables de fibra óptica se duplicará con creces para 2035, impulsando posteriormente la demanda de cubiertas plastificadas. En un movimiento para fortalecer la industria, India lanzó su esquema de incentivos vinculados a la producción, estimulando el establecimiento de nuevas capacidades de fabricación de cables. Mientras tanto, para cumplir con los estrictos códigos nacionales de incendios, los corredores de ferrocarril de alta velocidad de China están utilizando cables sin halógenos mezclados con DINP. Dados estos desarrollos, los formuladores de compuestos consideran cada vez más el mercado de Ftalato de Diisononilo como un componente crucial de la cadena de suministro de electrificación.

Recuperación Post-COVID de la Producción Automotriz e Interiores Ligeros

La producción mundial de vehículos ligeros se recuperó en 2024 y está en camino de alcanzar su punto máximo en 2026. Los fabricantes de automóviles prefieren las pieles de PVC modificado con DINP para tableros de instrumentos, molduras de puertas y asientos, porque el aditivo ofrece una combinación competitiva de suavidad, bajas emisiones de COV y seguridad contra incendios. Las exportaciones japonesas de piezas automotrices aumentaron interanualmente en el primer trimestre de 2025, y Hyundai destinó una cantidad significativa a la electrificación que requerirá materiales de habitáculo que cumplan con los umbrales de la norma ISO 12219-1. Esta recuperación refuerza las perspectivas del mercado de Ftalato de Diisononilo en interiores de transporte.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio y evaluaciones de riesgo para la salud | -0.4% | América del Norte, Europa, con expansión hacia los fabricantes orientados a la exportación de APAC | Mediano plazo (2–4 años) |

| Cambio acelerado hacia plastificantes de base biológica o libres de ftalatos | -0.4% | Europa, América del Norte, Japón; emergente en la China urbana | Largo plazo (≥4 años) |

| Criterios de contratación pública ecológica de la UE que limitan los pisos con alto contenido de COV | -0.3% | Europa (Alemania, Francia, Escandinavia), con influencia indirecta en las licitaciones del sector público de América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio y Evaluaciones de Riesgo para la Salud

En enero de 2025, la evaluación de riesgo de la Agencia de Protección Ambiental de los Estados Unidos aprobó la mayoría de los usos del DINP. Sin embargo, planteó preocupaciones sobre las aplicaciones en aerosol, lo que obliga a los productores a mejorar los controles o a cambiar a alternativas[1]Agencia de Protección Ambiental de los Estados Unidos, "Evaluación Final de Riesgo para el DINP," epa.gov. La Ley AB 2300 de California exige la eliminación gradual del DINP en bolsas intravenosas para atención pediátrica y para adultos. Esto impulsa a los convertidores médicos a considerar alternativas como el ciclohexano o el citrato. En junio de 2024, el Comité Científico de Salud de la UE recomendó un límite de migración reducido. Tras esto, el Reglamento 2026/245, promulgado en febrero de 2026, impuso límites más estrictos al contacto con alimentos[2]Comisión Europea, "Reglamento 2026/245 sobre Plastificantes," europa.eu . Estas exigencias de cumplimiento están presionando los presupuestos de investigación y desarrollo y complicando las cadenas de suministro globales, moderando así la tasa de crecimiento del mercado de Ftalato de Diisononilo.

Cambio Acelerado hacia Plastificantes de Base Biológica o Libres de Ftalatos

Los plastificantes libres de ftalatos están reduciendo de manera constante la participación de mercado del DINP en Europa y América del Norte. El producto Dominator de Eastman está avanzando en el sector de pisos resilientes, destacando la importancia de los puntos LEED. Mientras tanto, Evonik está ampliando su oferta de DINCH, dirigiéndose a los fabricantes de equipos originales en los sectores de juguetes y dispositivos médicos, en consonancia con las regulaciones del Anexo XVII del REACH. El Hexamoll DINCH de BASF está asegurando contratos en el segmento de películas para el cuidado de bebés. En un notable cambio en la industria, la adquisición de Danimer Scientific por parte de Teknor Apex en julio de 2025 subraya la tendencia de los formuladores de compuestos de nivel medio hacia las materias primas de base biológica. En conjunto, estas maniobras estratégicas están orientando las decisiones de compra en sentido contrario al mercado de Ftalato de Diisononilo, especialmente en aplicaciones con regulaciones estrictas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: El PVC Mantiene el Dominio mientras Emergen Alternativas

El PVC representó el 87,19% del volumen de 2025 en el mercado de Ftalato de Diisononilo y se prevé que se expanda a una CAGR del 4,09% hasta 2031. Como resultado, el tamaño del mercado de Ftalato de Diisononilo, estrechamente vinculado al PVC, está preparado para crecer en paralelo con la demanda de construcción en la región de Asia-Pacífico. En un movimiento estratégico, los productores integrados en China y Malasia aprovechan los flujos de alcohol isononílico cautivo, lo que les permite navegar la volatilidad de las materias primas y mantener márgenes saludables. Por otro lado, si bien el acrílico y el poliuretano juntos representan una participación modesta, están ganando terreno gradualmente en revestimientos y selladores que requieren temperaturas de transición vítrea más bajas sin comprometer la dureza. En Europa, un límite de ftalatos en los revestimientos de interiores está orientando la industria hacia alternativas de adipato y citrato. Sin embargo, en la región de APAC, sensible a los costos, el uso de DINP se mantiene estable.

El mercado de Ftalato de Diisononilo presenta una narrativa dual: mientras que las aplicaciones de PVC lideran en volumen, las fórmulas especiales de nicho en acrílicos y poliuretanos generan márgenes más pequeños pero lucrativos. De cara al futuro, los productores prevén una disminución gradual del uso de DINP en los sistemas de polímeros de la UE y los Estados Unidos. Sin embargo, se espera que esta caída sea compensada por modestos aumentos en regiones como el sur de Asia y el Medio Oriente, donde los factores económicos hacen que las sustituciones sean menos atractivas. Por lo tanto, si bien el mercado de Ftalato de Diisononilo sigue firmemente arraigado en el PVC, debe navegar y adaptarse a las diferencias regionales de cumplimiento normativo.

Por Aplicación: Los Pisos Mantienen el Liderazgo, los Cables se Aceleran

Los revestimientos de pisos y paredes representaron el 30,41% de la demanda de 2025 y se espera que registren una CAGR del 4,31%, respaldados por proyectos residenciales y actividad de renovación. A medida que India expande sus sistemas de metro e Indonesia impulsa la vivienda pública, ambas naciones optan cada vez más por pisos de PVC. Esta tendencia ha reforzado el tamaño del mercado de Ftalato de Diisononilo. Sin embargo, el límite de la Etiqueta Ecológica de Europa está orientando las licitaciones públicas hacia soluciones de tereftalato o de base biológica, lo que lleva a los proveedores globales a adoptar una estrategia de doble cartera.

El aislamiento de cables y alambres, que constituye una participación notable del consumo total de plastificantes, está cosechando beneficios del despliegue de redes 5G y las iniciativas de refuerzo de la red eléctrica. La posición del mercado de Ftalato de Diisononilo en este segmento se ve fortalecida por formulaciones conformes con las normas internacionales. La expansión de este segmento supera a la de los pisos. Si bien las películas, láminas y telas recubiertas representan una participación combinada, se enfrentan a una estricta supervisión regulatoria en materia de contacto con alimentos y seguridad del consumidor. A pesar de esta diversificación en la demanda de aplicaciones, los pisos y los cables siguen siendo fundamentales para la trayectoria del mercado de Ftalato de Diisononilo.

Por Industria de Usuario Final: La Construcción Domina, la Atención Médica Enfrenta Sustitución

La construcción y edificación capturó el 36,75% de los ingresos de 2025, y el segmento registra la CAGR esperada más alta del 4,62% hasta 2031. La inversión de China en infraestructura de conservación del agua se disparó, impulsada por proyectos de control de inundaciones e irrigación que requieren tuberías de PVC plastificado. El presupuesto de infraestructura de India prioriza los sistemas de metro urbano, la vivienda asequible y los corredores industriales, todos los cuales utilizan materiales de PVC flexible. Las naciones del sudeste asiático enfrentan importantes brechas de financiamiento de infraestructura, favoreciendo el PVC plastificado con DINP debido a las reglas de adquisición orientadas al costo. En contraste, los estándares de contratación pública ecológica de Europa están orientando la demanda hacia pisos libres de ftalatos, lo que requiere carteras de productos duales por parte de los productores.

El sector eléctrico y electrónico se beneficia del despliegue de infraestructura 5G, impulsando la demanda de grados de DINP ignífugos. Los sectores automotriz y de transporte se están recuperando, impulsando la demanda de componentes plastificados con DINP. El embalaje enfrenta desafíos derivados de regulaciones más estrictas de la UE, mientras que la atención médica está bajo presión para eliminar gradualmente el DINP en dispositivos médicos, lo que impulsa la validación de alternativas. Otros sectores, incluidos los juguetes y los artículos deportivos, enfrentan estrictas directivas de seguridad que limitan el contenido de ftalatos.

Análisis Geográfico

Asia-Pacífico contribuyó con el 59,26% de los ingresos globales en 2025 y está en camino de alcanzar una CAGR del 4,22% hasta 2031. En los primeros dos meses de 2025, China invirtió fuertemente en infraestructura, con los proyectos de conservación del agua registrando un notable aumento interanual. Para el ejercicio fiscal 2024-25, India reservó fondos sustanciales para infraestructura, y su esquema de incentivos vinculados a la producción en electrónica generó un impulso significativo en la producción de cables. Los países de la ASEAN enfrentan un importante déficit de infraestructura, con una marcada preferencia por el PVC a base de DINP, ya que los presupuestos se inclinan hacia los gastos de capital en lugar de los costos del ciclo de vida. La unidad INA de Petronas, operativa desde 2024, refuerza la seguridad del suministro en el sudeste asiático. Mientras tanto, Japón y Corea del Sur, impulsados por las exigencias de los fabricantes de automóviles en cuanto a estrictos estándares de calidad del aire en la cabina, se centran en aplicaciones premium de bajo contenido de COV.

América del Norte y Europa, si bien representan una porción considerable del consumo de 2025, están experimentando un crecimiento más lento, en gran parte debido a las estrictas regulaciones sanitarias. Las evaluaciones de riesgo de la Agencia de Protección Ambiental de los Estados Unidos, junto con la eliminación gradual de California en la atención pediátrica, están reduciendo los volúmenes en aplicaciones médicas. Simultáneamente, las regulaciones de la Etiqueta Ecológica de la UE están limitando el uso de DINP en pisos de interiores. Sin embargo, estas regiones continúan importando DINP rentable para usos industriales y productos destinados a la exportación, asegurando una demanda constante.

América del Sur y el Medio Oriente-África conforman la porción restante del valor de mercado. Los incentivos de vivienda de Brasil, junto con el auge de la hospitalidad impulsado por la Visión 2030 de Arabia Saudita, están sosteniendo la demanda de DINP en pisos. Además, la ambiciosa iniciativa de agua y saneamiento de Egipto está impulsando el uso de tuberías de PVC. A pesar de las sensibilidades de precios y un entorno de aplicación más permisivo, los compradores locales están manteniendo las especificaciones de DINP, consolidando la presencia del mercado.

Panorama Competitivo

El mercado de ftalato de diisononilo está moderadamente consolidado. La innovación en espacios en blanco se centra en los grados de DINP ignífugos para el cableado 5G y las formulaciones médicas que cumplen con la norma ISO 10993 sin el costo total del DINCH. Los productores independientes chinos obtienen eficiencia en materias primas de los clústeres integrados, pero carecen de capacidad de investigación y desarrollo para los nichos especializados. En general, la estrategia gira en torno a salvaguardar los ingresos principales del mercado de Ftalato de Diisononilo mientras se capturan márgenes premium en los reemplazos regulados.

Líderes de la Industria del Ftalato de Diisononilo (DINP)

Exxon Mobil Corporation

BASF

Evonik Industries AG

LG Chem

UPC Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Agencia de Protección Ambiental de los Estados Unidos completó las evaluaciones de riesgo para el Ftalato de Diisononilo (DINP) en virtud de la Ley de Control de Sustancias Tóxicas. Las evaluaciones identificaron riesgos de salud irrazonables para los trabajadores expuestos a productos que contienen estos químicos aplicados en aerosol. Tras estos hallazgos, la Agencia de Protección Ambiental debe implementar medidas de gestión de riesgos para abordar los peligros identificados.

- Octubre de 2023: BASF firmó un acuerdo de licencia tecnológica con Ningbo Refining and Chemical Co. Ltd (NZRCC) para utilizar su tecnología oxo patentada para la producción de alcohol isononílico (INA). El INA, un componente esencial en la fabricación de Ftalato de Diisononilo (DINP), fortalece la cadena de suministro de DINP de BASF.

Alcance del Informe Global del Mercado de Ftalato de Diisononilo (DINP)

El Ftalato de Diisononilo (DINP) se produce industrialmente mediante la esterificación del anhídrido ftálico con alcohol isononílico. El Ftalato de Diisononilo (DINP) se utiliza en una variedad de aplicaciones en diferentes industrias.

El mercado de ftalato de diisononilo (DINP) está segmentado por tipo de polímero, aplicación, industria de usuario final y geografía. Por tipo de polímero, el mercado está segmentado en PVC, acrílico y poliuretano. Por aplicación, el mercado está segmentado en revestimientos de pisos y paredes, telas recubiertas, bienes de consumo, películas y láminas, cables y alambres, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en construcción y edificación, eléctrico y electrónico, automotriz y transporte, embalaje y materiales en contacto con alimentos, atención médica y dispositivos médicos, y otras industrias de uso final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 19 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del valor (USD).

| PVC |

| Acrílico |

| Poliuretano |

| Revestimientos de Pisos y Paredes |

| Telas Recubiertas |

| Bienes de Consumo |

| Películas y Láminas |

| Cables y Alambres |

| Otras Aplicaciones |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Automotriz y Transporte |

| Embalaje y Materiales en Contacto con Alimentos |

| Atención Médica y Dispositivos Médicos |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tipo de Polímero | PVC | |

| Acrílico | ||

| Poliuretano | ||

| Por Aplicación | Revestimientos de Pisos y Paredes | |

| Telas Recubiertas | ||

| Bienes de Consumo | ||

| Películas y Láminas | ||

| Cables y Alambres | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Eléctrico y Electrónico | ||

| Automotriz y Transporte | ||

| Embalaje y Materiales en Contacto con Alimentos | ||

| Atención Médica y Dispositivos Médicos | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Ftalato de Diisononilo para 2031?

Se espera que alcance USD 4,15 mil millones para 2031, creciendo a una CAGR del 3,87% desde USD 3,43 mil millones en 2026.

¿Qué tipo de polímero domina el consumo de DINP?

El PVC representa el 87,19% del volumen de 2025 y mantiene el primer lugar durante todo el período de pronóstico.

¿Qué tan significativa es la región de Asia-Pacífico en términos de demanda de DINP?

Asia-Pacífico generó el 59,26% de los ingresos globales en 2025 y está creciendo a una CAGR del 4,22%.

¿Cómo están afectando las regulaciones el uso de DINP en dispositivos médicos?

La Ley AB 2300 de California y los nuevos límites de migración de la UE están impulsando a los proveedores a eliminar gradualmente el DINP en bolsas intravenosas y tuberías a más tardar en 2035.

Última actualización de la página el: