Tamaño y Participación del Mercado de TIC de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 31.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Polonia por Mordor Intelligence

El tamaño del mercado de TIC de Polonia fue valorado en 31,59 mil millones de USD en 2025 y se estima que crecerá desde 34,75 mil millones de USD en 2026 hasta alcanzar los 56,01 mil millones de USD en 2031, a una CAGR del 10,02% durante el período de pronóstico (2026-2031).

El sólido financiamiento de la UE, el despliegue generalizado del 5G y el cambio a nivel empresarial hacia plataformas en la nube mantienen un alto impulso de digitalización, mientras que un entorno de ciberamenazas intensificado sitúa el gasto en seguridad en lo más alto de las agendas corporativas. Las grandes inversiones tecnológicas de proveedores multinacionales y una sólida escena de startups ofrecen nueva competencia, aunque los actores locales mantienen sólidas relaciones con el sector público. El mercado de TIC de Polonia se beneficia de los amplios grupos de desarrolladores de Varsovia y Cracovia, ya que la demanda de nearshoring proveniente de Europa Occidental impulsa los ingresos por exportación de servicios. Las continuas construcciones de fibra en zonas rurales y las subastas de espectro garantizan mejoras de conectividad a nivel nacional que desbloquean nueva demanda potencial en áreas previamente desatendidas.

Conclusiones Clave del Informe

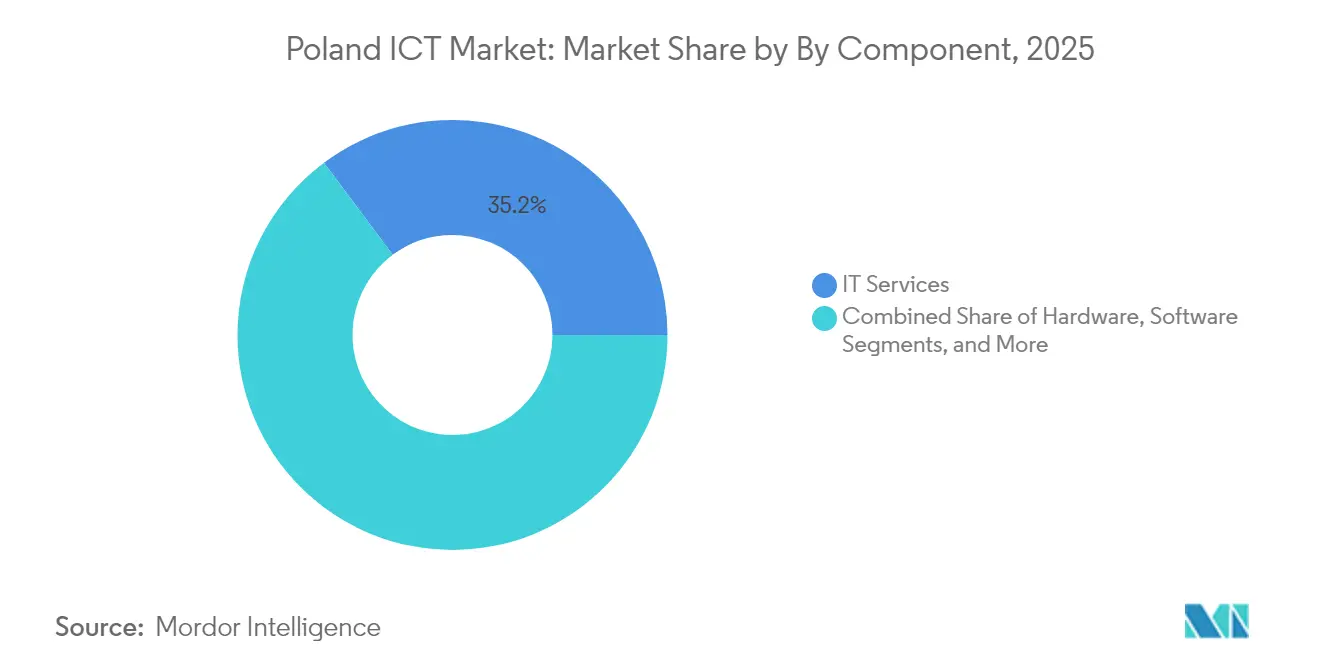

- Por componente, los servicios de TI lideraron con una participación del 35,20% en los ingresos del mercado de TIC de Polonia en 2025; se prevé que los servicios de nube pública se expandan a una CAGR del 17,78% hasta 2031.

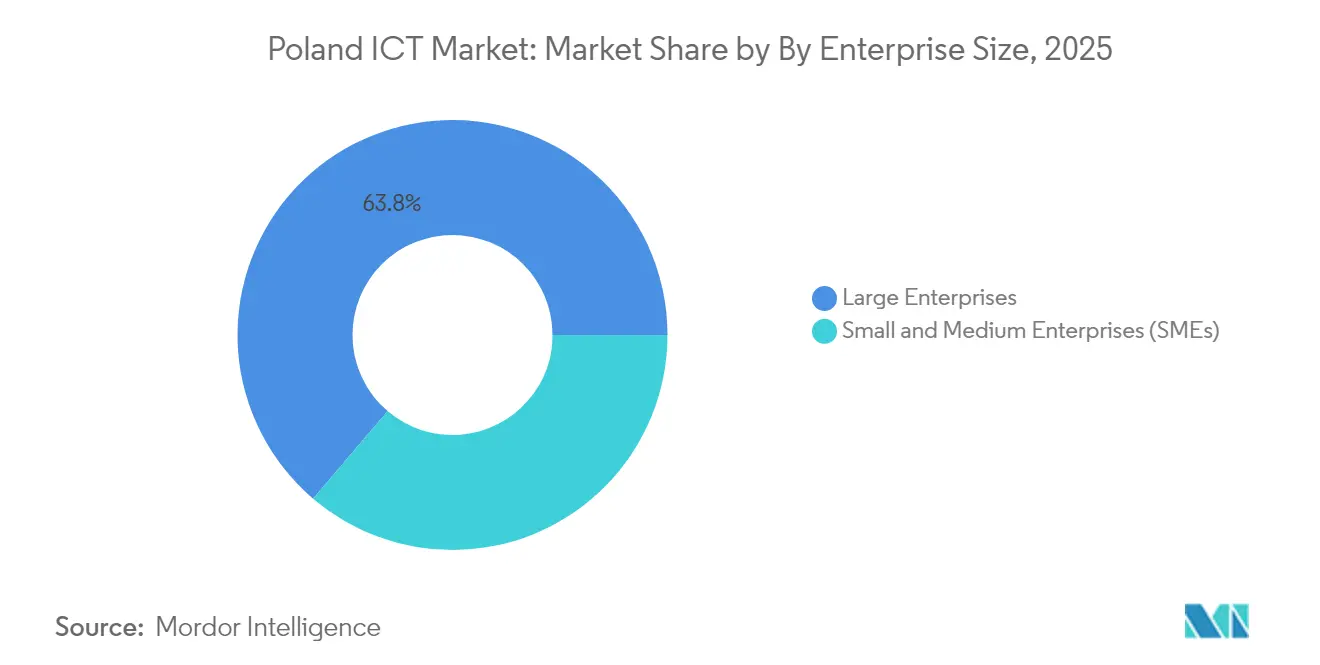

- Por tamaño de empresa, el segmento de grandes empresas representó el 63,77% del tamaño del mercado de TIC de Polonia en 2025, mientras que las pymes registran la CAGR proyectada más alta del 13,74% hasta 2031.

- Por vertical de la industria, el BFSI representó el 22,05% del tamaño del mercado de TIC de Polonia en 2025 y el sector sanitario avanza a una CAGR del 14,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de transformación digital financiados por la UE en aumento | +2.1% | Nacional, con concentración en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Aumento de la penetración de internet y del 5G | +1.8% | Nacional, con zonas rurales que muestran una adopción acelerada | Corto plazo (≤ 2 años) |

| Adopción empresarial con enfoque en la nube | +2.3% | Nacional, con el segmento de pymes liderando el crecimiento | Mediano plazo (2-4 años) |

| Entorno de ciberamenazas intensificado | +1.9% | Nacional, con enfoque en infraestructura crítica | Corto plazo (≤ 2 años) |

| Flujos de inversión extranjera directa en semiconductores (instalación de Intel) | +0.7% | Regional, concentrado en Baja Silesia | Largo plazo (≥ 4 años) |

| Auge del nearshoring en exportación de servicios de TIC | +1.7% | Nacional, con centros en Varsovia y Cracovia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Transformación Digital Financiados por la UE en Aumento

El acceso de Polonia a 7.590 millones de EUR a través del Programa Europa Digital crea un efecto multiplicador que va más allá del gasto gubernamental directo hacia la aceleración de la inversión del sector privado. La iniciativa CyberPoland 2025 asigna 700 mil millones de PLN para la transformación económica, lo que representa el mayor compromiso de inversión en la historia de Polonia[1]Gobierno de Polonia. "CyberPoland 2025." Consultado el 8 de agosto de 2025. https://www.gov.pl/web/cyfryzacja/cyberpoland-2025. Esta estructura de financiamiento incentiva a las empresas a adelantar los plazos de transformación digital, ya que los requisitos de cofinanciamiento impulsan inversiones privadas complementarias. La implementación del sistema de entrega electrónica e-Doręczenia demuestra cómo los mandatos regulatorios crean demanda inmediata de servicios de integración, mientras que el despliegue del sistema de facturación electrónica KSeF genera flujos de ingresos sostenidos para proveedores de software e integradores de sistemas. La mejora de la aplicación mObywatel con capacidades de asistente virtual de inteligencia artificial señala el compromiso del gobierno con la adopción de tecnología avanzada, creando efectos de demostración que influyen en las decisiones de adquisición empresarial en múltiples sectores.

Adopción Empresarial con Enfoque en la Nube

La adopción de la nube entre las empresas polacas alcanzó el 64% en 2024, aunque la dinámica subyacente revela brechas estratégicas que crean oportunidades de servicios premium. El análisis de McKinsey indica que la implementación de la nube podría generar 27.000 millones de EUR en valor económico para 2030, equivalente al 4% del PIB, lo que sugiere que las tasas de adopción actuales subestiman significativamente el potencial del mercado. El 40% de las empresas que se resisten a la migración a la nube citan preocupaciones de costos, creando oportunidades para modelos de implementación híbrida y proveedores de servicios gestionados que pueden demostrar el retorno de la inversión mediante ganancias en eficiencia operativa. El crecimiento de los servicios de nube pública a una CAGR del 18,23% refleja la preferencia empresarial por modelos basados en el consumo frente a compromisos de gasto de capital. El optimismo del 68% de los médicos del sector sanitario respecto a la integración de la inteligencia artificial indica que la demanda de infraestructura en la nube se acelerará a medida que los marcos regulatorios para aplicaciones de inteligencia artificial médica maduren[2]Ministerio de Salud de Polonia. "Estrategia de Inteligencia Artificial en Sanidad 2025." Consultado el 8 de agosto de 2025. https://www.gov.pl/web/zdrowie/ai-healthcare-strategy-2025.

Entorno de Ciberamenazas Intensificado

La designación de Polonia como el país más atacado cibernéticamente a nivel mundial, con más de 1.000 incidentes semanales, transforma la ciberseguridad de un centro de costos a un motor de ingresos para los proveedores de servicios de TIC. La implementación de la directiva NIS2 crea requisitos de gasto obligatorio en 18 sectores regulados, con multas de hasta 10 millones de EUR para las entidades esenciales por incumplimiento. Este marco regulatorio genera flujos de ingresos predecibles para consultores de ciberseguridad y proveedores de servicios de seguridad gestionados. El contexto geopolítico, en particular las amenazas de actores estatales rusos, eleva la ciberseguridad a una prioridad de seguridad nacional, garantizando un financiamiento gubernamental sostenido y la inversión empresarial. La sofisticación de los ataques a la cadena de suministro requiere capacidades avanzadas de detección de amenazas, creando demanda de plataformas de seguridad impulsadas por inteligencia artificial y servicios de monitoreo en tiempo real que alcanzan precios premium.

Aumento de la Penetración de Internet y del 5G

La cobertura doméstica del 5G superó el 71,9% en 2024 y la fibra llegó a más del 86,9% de las instalaciones urbanas, proporcionando a las empresas un ancho de banda fiable para cargas de trabajo sensibles a la latencia[3]Ministerio de Asuntos Digitales de Polonia, "Cobertura de la Red 5G en Polonia 2024," gov.pl Fuente: Comisión Europea, "Índice de la Economía y la Sociedad Digitales – Polonia," digital-strategy.ec.europa.eu . Los proyectos de banda ancha rural financiados por el programa Polonia Digital de 450 millones de PLN cierran las brechas de conectividad y desbloquean nueva demanda de las pymes. El mercado de TIC de Polonia comercializa rápidamente servicios de computación en el borde, IoT y análisis de vídeo una vez que el acceso de alta velocidad se vuelve ubicuo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en infraestructura de fibra y rural | –1.4% | Municipios rurales | Mediano plazo (2-4 años) |

| Escasez de talento en TIC y fuga de cerebros | –1.8% | A nivel nacional | Largo plazo (≥ 4 años) |

| Déficit de competencias digitales en las pymes | –1.2% | Cinturones de industria tradicional | Mediano plazo (2-4 años) |

| Carga de costos de cumplimiento relacionada con la Ley de Servicios Digitales | –0.9% | Proveedores de plataformas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas en Infraestructura de Fibra y Rural

Si bien la fibra urbana está cerca de la saturación, solo el 74% de las instalaciones rurales disponen de enlaces de alta velocidad, lo que retrasa la adopción de herramientas de SaaS con uso intensivo de datos fuera de las ciudades. Los municipios más pequeños, por tanto, posponen los proyectos avanzados de TIC, aplanando las curvas de demanda para los integradores que dependen de despliegues a nivel nacional. La inversión público-privada acelerada tiene como objetivo añadir 1,7 millones de nuevas conexiones de fibra para 2027, pero la pérdida de ingresos a corto plazo persiste.

Escasez de Talento en TIC y Fuga de Cerebros

Polonia registra un 275% más de vacantes tecnológicas por especialista empleado que la media de la OCDE, con el 59% de las empresas citando dificultades de contratación. Las opciones de trabajo remoto en mercados de la UE con salarios más altos intensifican la fuga de cerebros, elevando los costos salariales y comprimiendo los márgenes de los proveedores de servicios. Los programas de mejora de competencias en campos STEM y las nuevas vías de visado prometen alivio a largo plazo, aunque las limitaciones de capacidad inmediatas restringen la velocidad a la que el mercado de TIC de Polonia puede escalar proyectos de transformación complejos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Transformación Digital

Los servicios de TI representaron una participación del 35,20% en el mercado de TIC de Polonia en 2025, lo que subraya la tendencia de las empresas hacia la externalización de cargas de trabajo complejas. La CAGR del 17,78% de la nube pública hasta 2031 significa que la capa de servicios crece incluso más rápido que la infraestructura subyacente, ya que las empresas buscan experiencia en migración, DevOps y seguridad gestionada. El gasto en hardware continúa, pero se centra en dispositivos de borde y equipos de 5G privado que se integran estrechamente con las capas de orquestación de software. Los servicios de telecomunicaciones se benefician de los aumentos en el tráfico de datos vinculados al IoT y la colaboración por vídeo, mientras que las plataformas de software disfrutan de flujos de caja de suscripción predecibles.

La creciente adopción de sistemas ERP habilitados con inteligencia artificial, suites de ciberdefensa y sistemas de TI sanitaria verticalizados mantiene la demanda de software resiliente. Mientras tanto, los hiperescaladores eligen Varsovia para zonas de disponibilidad regional, alentando a los proveedores de SaaS a colocarse en la misma ubicación. En conjunto, estas tendencias sostienen un círculo virtuoso de construcción de infraestructura y compromisos de servicios de alto margen en todo el mercado de TIC polaco.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: El Crecimiento de las Pymes Supera la Adopción de las Grandes Empresas

Las grandes organizaciones representaron el 63,77% del tamaño del mercado de TIC de Polonia en 2025, aunque las pymes crecerán a una tasa anual del 13,74%, impulsadas por los vales de la UE y la incorporación simplificada de SaaS. El bajo capital inicial y la facturación por usuario ayudan a las empresas más pequeñas a superar los obstáculos presupuestarios, mientras que las asociaciones industriales ofrecen cursos gratuitos de higiene cibernética para acelerar la adopción. Los proveedores con mercados de «un solo clic» y soporte en idioma local capturan cuota de gasto de forma temprana, asegurando ingresos por renovación.

Las grandes empresas siguen siendo fundamentales para proyectos de gran envergadura como la orquestación multinube, la seguridad de confianza cero y el análisis de mantenimiento predictivo. Sus largos ciclos de adquisición favorecen a los actores establecidos, pero los laboratorios de innovación pilotan cada vez más soluciones de vanguardia de startups polacas. Este perfil de demanda de doble vía garantiza que tanto la escala como la agilidad coexistan dentro del mercado de TIC de Polonia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de la Industria: El Sector Sanitario Lidera la Trayectoria de Crecimiento

El BFSI contribuyó con el 22,05% de los ingresos de 2025, impulsado por las API de banca abierta, la autenticación biométrica y los sistemas de pago en tiempo real. La expansión de la telemedicina y el diagnóstico asistido por inteligencia artificial elevan el sector sanitario a la CAGR más rápida del 14,91%, con hospitales que migran archivos de imágenes a nubes seguras e invierten en sistemas de prescripción electrónica. El gobierno y los servicios públicos modernizan los portales ciudadanos y las plataformas fiscales, mientras que la manufactura acelera los despliegues de la Industria 4.0 que combinan sensores IoT con lagos de datos.

El comercio minorista se centra en la integración de pagos omnicanal y la optimización de la logística de última milla, mientras que las empresas de servicios energéticos despliegan redes de contadores inteligentes. Los requisitos distintos de cada segmento crean espacio para especialistas de nicho e integradores multidisciplinarios que pueden traducir las restricciones regulatorias en planos técnicos, una dinámica que amplía los grupos de valor potencial en todo el mercado de TIC de Polonia.

Análisis Geográfico

El mercado de TIC de Polonia se concentra en Varsovia, Cracovia, Tricity y Wrocław, donde convergen amplios grupos de talento y capital de riesgo. Estas metrópolis albergan el 25% de la fuerza laboral de desarrolladores de Europa Central y Oriental, proporcionando ventajas de escala tanto para startups como para multinacionales. La región hiperescalada de 700 millones de USD de Microsoft en Varsovia consolida la capital como puerta de entrada a la nube para todo el bloque de Europa Central y Oriental.

Las ciudades de segundo nivel como Łódź, Poznań y Katowice ganan protagonismo gracias a los menores costos inmobiliarios y las colaboraciones específicas entre universidades e industria. Los distritos rurales se quedan atrás en fibra, pero se benefician de los programas de subsidios gubernamentales que tienen como objetivo ofrecer enlaces de clase gigabit a 1,7 millones de hogares adicionales. Estos programas amplían la demanda potencial total del mercado de TIC de Polonia al conectar a las pymes del sector agroalimentario y el turismo.

Los corredores transfronterizos que conectan Polonia con Alemania, Chequia y Eslovaquia permiten la investigación y el desarrollo compartidos en computación cuántica y cargas de trabajo de nube de alto rendimiento. La participación en la Empresa Común Europea de Computación de Alto Rendimiento ofrece acceso a recursos de escala exascala, lo que permite a las empresas locales probar modelos de inteligencia artificial sin exportar datos. Esta integración refuerza la posición de Polonia como puente digital entre Europa Occidental y los mercados emergentes del Este.

Panorama Competitivo

Los líderes nacionales como Asseco Poland y Comarch aprovechan sus sólidos vínculos con el sector público y su profunda experiencia en localización. El contrato de 349,55 millones de PLN de Asseco con la ZUS ejemplifica su dominio en las cargas de trabajo gubernamentales, mientras que la suite ERP de Comarch domina la digitalización del back-office de las pymes. Los hiperescaladores internacionales se expanden agresivamente: el gasto de 700 millones de USD de Microsoft asegura el liderazgo en la nube, y la asociación de inteligencia artificial de Google canaliza subvenciones de investigación hacia universidades locales, ampliando la gravedad del ecosistema.

Los operadores de telecomunicaciones Orange, T-Mobile, Play y Plus aceleran los despliegues de 5G y la construcción de fibra, agrupando complementos de computación en el borde y seguridad para cuentas empresariales. Estos operadores coinvierten en torres de host neutro para reducir el gasto de capital y acortar los plazos de cobertura rural. Las startups se concentran en nichos de tecnología financiera, tecnología sanitaria y ciberseguridad, a menudo graduándose de aceleradoras polacas hacia empresas de escala a nivel de la UE, lo que enriquece el mercado de TIC de Polonia con propiedad intelectual innovadora.

La escasez de talento moldea las tácticas competitivas: las empresas ofrecen contratos con trabajo remoto prioritario, incentivos en acciones y formación financiada para asegurar especialistas. Los proveedores que integran modelos de lenguaje de gran escala en idioma polaco dentro de bots de soporte o herramientas de asistencia de código se diferencian frente a los competidores globales. La cancelación de la planta de obleas de Intel redirige la inversión extranjera directa hacia el software y la inteligencia artificial, elevando la competencia en servicios profesionales de alto valor en lugar de la manufactura intensiva en capital.

Líderes de la Industria de TIC de Polonia

Microsoft Polska Sp. z o.o.

Google Polska Sp. z o.o.

Oracle Polska Sp. z o.o.

Cognizant Technology Solutions Poland Sp. z o.o.

Adobe Systems Polska Sp. z o.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Intel canceló su instalación de semiconductores de 4.600 millones de USD cerca de Wrocław, redirigiendo los incentivos públicos hacia iniciativas de inteligencia artificial y software.

- Abril de 2025: IQM desplegó la primera computadora cuántica superconductora de Polonia, habilitando pruebas de algoritmos cuánticos académicos y comerciales.

- Febrero de 2025: Microsoft se comprometió con 2.800 millones de PLN (700 millones de USD) para construir una región hiperescalada en Varsovia y codesarrollar soluciones de ciberseguridad de grado de defensa con el Ministerio de Defensa Nacional.

- Febrero de 2025: Google lanzó una asociación de investigación en inteligencia artificial con universidades polacas para avanzar en modelos de lenguaje de gran escala multilingüe para los idiomas de Europa Central.

- Noviembre de 2024: Cyfrowy Polsat registró un beneficio de 609,6 millones de PLN en los primeros 9 meses de 2024, ya que la diversificación en energía verde elevó los márgenes.

Alcance del Informe del Mercado de TIC de Polonia

Las tecnologías de la información y la comunicación, o TIC, es un término más amplio para la tecnología de la información (TI). Se refiere a todas las tecnologías de comunicación, como redes inalámbricas, internet, computadoras, teléfonos móviles, software, videoconferencias, middleware, redes sociales y otras aplicaciones y servicios de medios, que permiten a los usuarios almacenar, acceder, transmitir, recuperar y manipular información en formato digital.

El mercado de TIC de Polonia está segmentado por tipo (hardware, software, servicios de TI y servicios de telecomunicaciones), el tamaño de la empresa (pequeñas y medianas empresas y grandes empresas) y vertical de la industria (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, y energía y servicios públicos). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios Gestionados |

| Servicios de Procesos de Negocio | |

| Servicios de Consultoría Empresarial | |

| Servicios en la Nube | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Gobierno y Administración Pública |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Sanidad y Ciencias de la Vida |

| Videojuegos y Deportes Electrónicos |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Energía y Servicios Públicos |

| Otras Verticales |

| Por Tipo | Hardware | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios Gestionados | |

| Servicios de Procesos de Negocio | ||

| Servicios de Consultoría Empresarial | ||

| Servicios en la Nube | ||

| Infraestructura de TI | ||

| Seguridad de TI | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de la Industria | BFSI | |

| Gobierno y Administración Pública | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Sanidad y Ciencias de la Vida | ||

| Videojuegos y Deportes Electrónicos | ||

| Petróleo y Gas (Upstream, Midstream, Downstream) | ||

| Energía y Servicios Públicos | ||

| Otras Verticales | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en servicios en la nube en Polonia para 2031?

Los ingresos de la nube pública están en camino de crecer a una CAGR del 17,78%, lo que la convierte en la línea de mayor expansión dentro del mercado de TIC de Polonia hasta 2031.

¿Qué segmento de clientes ofrece el mayor potencial de crecimiento?

Se proyecta que las pymes crecerán a un ritmo anual del 13,74%, superando a las grandes empresas a medida que los subsidios y los precios de SaaS reducen las barreras de adopción.

¿Qué mantiene elevada la demanda de ciberseguridad?

Polonia registra más de 1.000 incidentes cibernéticos semanales y se enfrenta a multas de la NIS2 de hasta 10 millones de EUR, lo que lleva a las empresas a aumentar sus presupuestos de seguridad.

¿Por qué el sector sanitario está acelerando las compras de tecnología?

La telemedicina, el diagnóstico asistido por inteligencia artificial y los mandatos de registros electrónicos de salud impulsan el gasto sanitario a una CAGR del 14,91% hasta 2031.

¿Cómo influirá el 5G en los ingresos por servicios digitales?

La cobertura nacional del 5G habilita el IoT, el análisis en el borde y las aplicaciones de alto ancho de banda, aumentando los ingresos por servicios impulsados por el tráfico de datos en todos los operadores.

Última actualización de la página el: