Tamaño y Participación del Mercado de TIC de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

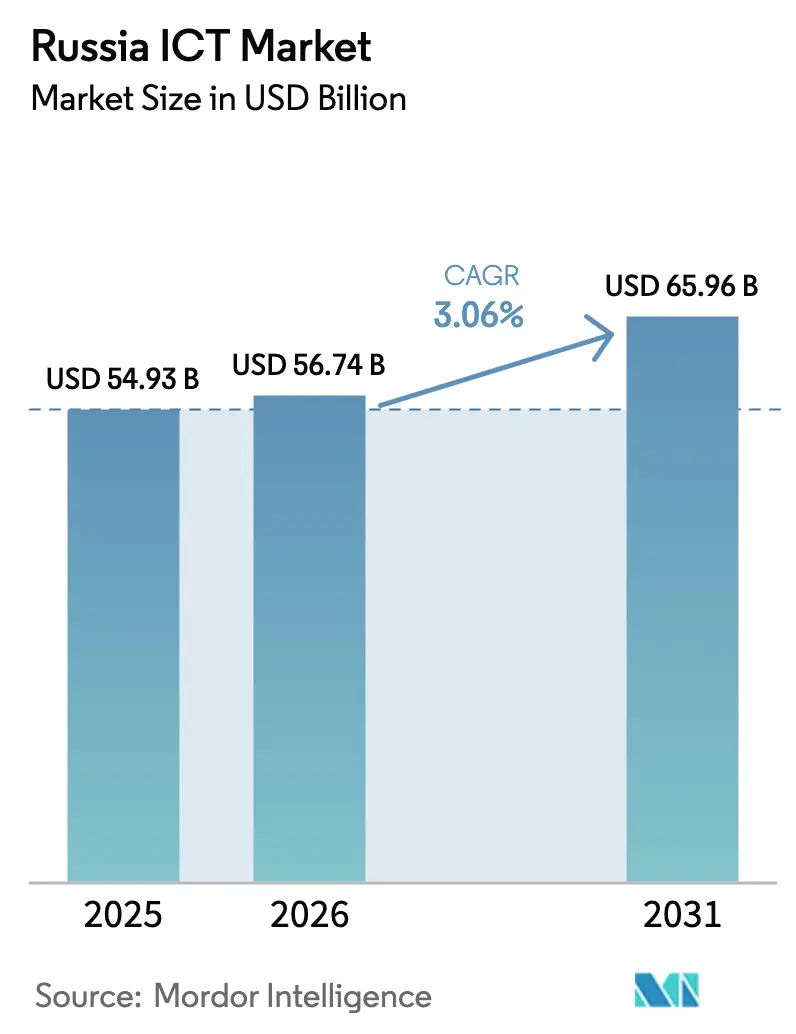

| Tamaño del mercado en el año base (2025) | 54.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 56.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Rusia por Mordor Intelligence

Se espera que el tamaño del Mercado de TIC de Rusia aumente de USD 54,93 mil millones en 2025 a USD 56,74 mil millones en 2026 y alcance USD 65,96 mil millones en 2031, creciendo a una CAGR del 3,06% durante 2026-2031. El gasto está migrando desde las ofertas maduras de voz y banda ancha hacia la nube soberana, las cargas de trabajo optimizadas con inteligencia artificial y la computación en el borde que se ajustan a estrictos estatutos de localización de datos. Las normas de sustitución de importaciones que exigen el 95% de software nacional y el 70% de hardware nacional para contratos públicos están redirigiendo miles de millones de rublos en desembolsos anuales hacia proveedores locales. Mientras tanto, los despliegues de 5G en 35 ciudades, la constelación de órbita baja terrestre Sfera y las renovaciones de centros de datos en climas fríos crean nuevas infraestructuras para servicios de latencia ultrabaja. Los vientos en contra provienen de las sanciones internacionales sobre semiconductores, un éxodo persistente de entre 70.000 y 100.000 profesionales de TI desde 2022 y el aumento de las tarifas eléctricas que comprimen los márgenes de los centros de datos.

Conclusiones Clave del Informe

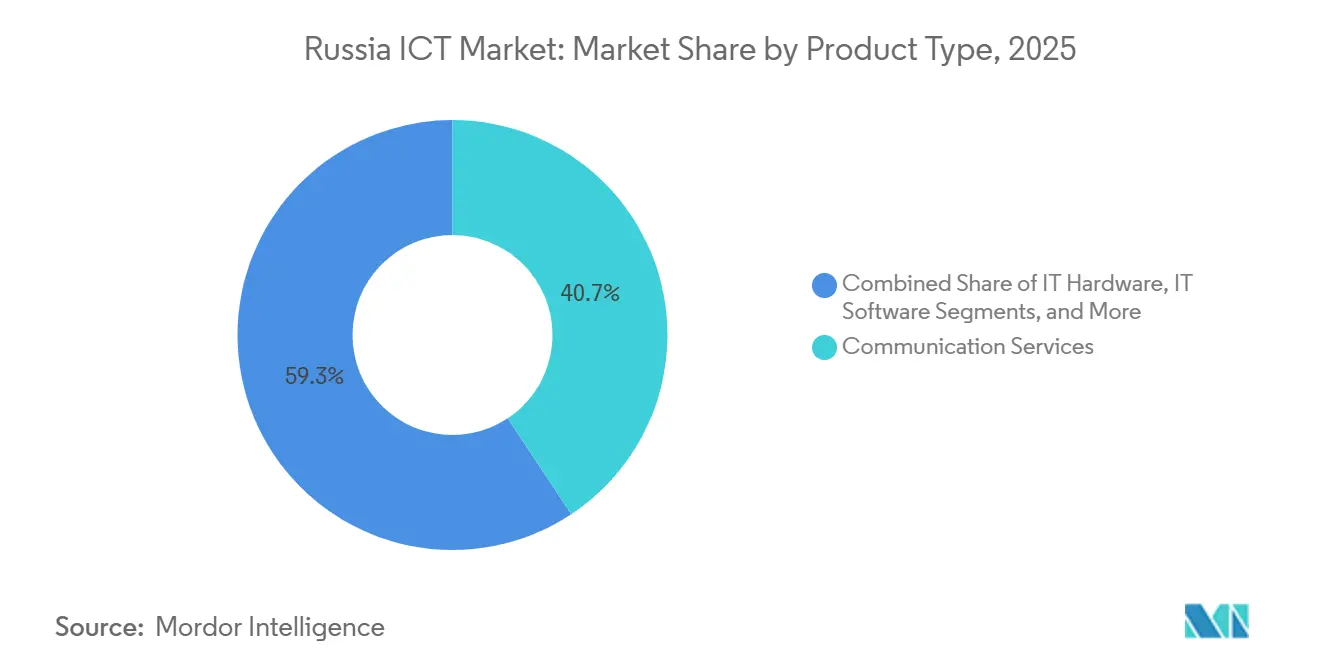

- Por tipo de producto, los Servicios de TI mantuvieron la mayor participación del mercado de TIC de Rusia con un 34,22% en 2025, mientras que los Servicios en la Nube registraron la CAGR más rápida del 3,32% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 61,10% del tamaño del mercado de TIC de Rusia en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 3,49% hasta 2031.

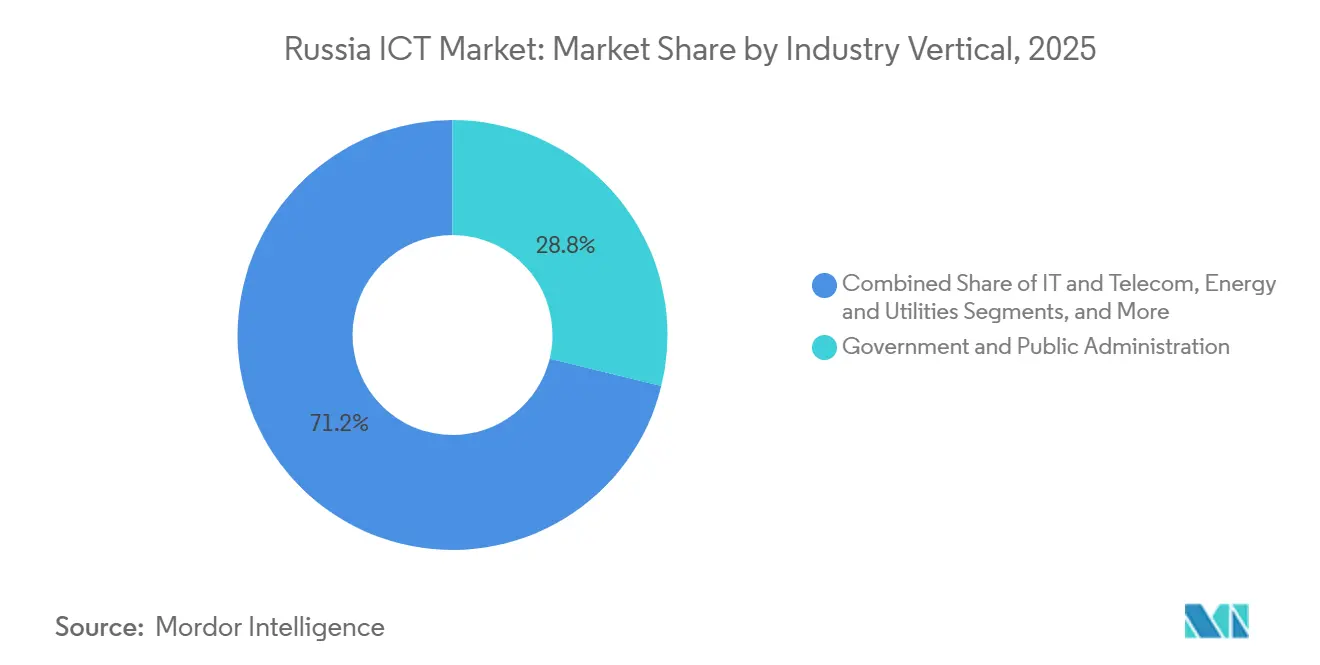

- Por vertical, la nube capturó el 47,85% de la participación del mercado de TIC de Rusia en 2025 y se prevé que el modelo híbrido avance a una CAGR del 3,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Transformación Digital Liderada por el Gobierno y Programas de Sustitución de Importaciones | +0.9% | Nacional, ganancias tempranas en los Distritos Federales Central, Noroeste y del Volga | Mediano plazo (2-4 años) |

| Expansión de los Despliegues de Infraestructura de 5G y Fibra | +0.7% | Distritos Federales Central y Noroeste, con expansión hacia los Distritos Federales de los Urales y Siberia | Mediano plazo (2-4 años) |

| Adopción Acelerada de Servicios Nacionales de Nube y Centros de Datos | +0.8% | Nacional, concentrado en el Distrito Federal Central, con expansión hacia el Distrito Federal del Lejano Oriente | Corto plazo (≤ 2 años) |

| Localización Obligatoria de Microelectrónica y Cadenas de Suministro de Servidores | +0.5% | Distritos Federales Central, Noroeste y de los Urales (centros de fabricación) | Largo plazo (≥ 4 años) |

| Conectividad por Satélite de Órbita Baja Terrestre para Regiones Remotas | +0.3% | Distritos Federales del Lejano Oriente, Siberia y el Cáucaso Norte | Largo plazo (≥ 4 años) |

| Renovaciones de Centros de Datos en Climas Fríos Optimizadas con Inteligencia Artificial | +0.2% | Distritos Federales de Siberia y el Lejano Oriente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Transformación Digital Liderada por el Gobierno y Programas de Sustitución de Importaciones

El decreto federal 1236 elevó los umbrales de contenido nacional al 95% para software y al 70% para hardware, dirigiendo USD 2.300 millones adicionales hacia proveedores nacionales en 2025.[1]Decreto Gubernamental 1236, "Sobre el Establecimiento de Cuotas de Software Nacional," government.ru El programa nacional de Economía Digital reservó RUB 1,8 billones (USD 19.600 millones) hasta 2030 para digitalizar los servicios públicos, extender la banda ancha al 97% de los hogares y formar a 1 millón de especialistas en inteligencia artificial. Las normas obligatorias de residencia de datos en virtud de la Ley Federal 242-FZ aceleraron la repatriación de cargas de trabajo desde los hiperescaladores extranjeros hacia SberCloud, Yandex Cloud y VK Cloud, cada uno de los cuales reportó un crecimiento de clientes empresariales superior al 35% interanual en 2025. Las brechas de sustitución de importaciones también provocaron un aumento de diez veces en la financiación de capital de riesgo para startups de automatización de procesos robóticos, bajo código e Internet Industrial de las Cosas, aunque el acceso a GPU avanzadas sigue siendo escaso. En conjunto, estas políticas sustentan una demanda sostenida en la línea superior al tiempo que protegen el mercado de TIC de Rusia de las retiradas de proveedores externos.

Expansión de los Despliegues de Infraestructura de 5G y Fibra

En diciembre de 2025, MTS, MegaFon y Beeline cubrieron 35 ciudades con 5G utilizando unidades de radio nacionales que integran procesadores Baikal-M. El gasto de capital combinado de los operadores alcanzó RUB 180.000 millones (USD 1.960 millones) para densificar la fibra de retorno y desplegar pequeñas celdas de onda milimétrica para verticales críticas en latencia, como la cirugía remota y la logística autónoma. Rostelecom extendió la fibra hasta el hogar a otros 3,2 millones de inmuebles, elevando la penetración de banda ancha en los distritos del Volga y los Urales. La validación de equipos nacionales retrasó algunos despliegues durante 2024, pero a mediados de 2025 el rendimiento y la fiabilidad igualaban al equipamiento heredado de Ericsson y Huawei. La infraestructura mejorada está catalizando 4,5 millones de dispositivos activos de NB-IoT y LTE-M y abriendo ingresos recurrentes en telemetría industrial, agricultura y servicios públicos.

Adopción Acelerada de Servicios Nacionales de Nube y Centros de Datos

Yandex Cloud, SberCloud y VK Cloud incorporaron 12.000 nuevas empresas en 2025, un salto del 38% que refleja auditorías más estrictas de localización de datos y precios denominados en rublos que superan a los rivales extranjeros en hasta un 30%. SberCloud desplegó nodos de GPU como Servicio con aceleradores NVIDIA A100 adquiridos mediante importaciones paralelas, dirigidos al entrenamiento de inteligencia artificial para bancos y minoristas que anteriormente dependían de AWS y Azure. Yandex Cloud lanzó una suite de inteligencia artificial soberana anclada en YandexGPT, que ofrece un 85% de precisión en los índices de referencia de procesamiento del lenguaje natural en ruso, cumpliendo al mismo tiempo la certificación del FSB para datos sensibles. VK Cloud abrió 15 microcentros de datos en el borde dentro de un radio de 50 kilómetros de los clústeres industriales, dando soporte a la robótica sensible a la latencia y al análisis de vídeo. Las nubes nacionales también absorbieron a ingenieros desplazados, contratando a casi 1.400 profesionales en 2025 y mitigando parcialmente la fuga de talento.

Localización Obligatoria de Microelectrónica y Cadenas de Suministro de Servidores

Las sanciones limitaron el acceso a la capacidad de fundición por debajo de los 10 nanómetros, obligando a un giro nacional hacia fábricas de 90 nanómetros y 65 nanómetros operadas por Mikron y Angstrem. Baikal Electronics y MCST enviaron procesadores Baikal-M, Baikal-S y Elbrus, que alimentan 40.000 estaciones de trabajo gubernamentales, pero quedan por detrás de los chips modernos de Intel y AMD en tareas de punto flotante. Yadro ensambló 25.000 servidores compatibles con x86 en 2025 utilizando CPU AMD EPYC obtenidas a través de distribuidores de terceros países para alcanzar los umbrales del 70% de contenido nacional en proyectos públicos. El Ministerio de Industria y Comercio asignó RUB 45.000 millones (USD 490 millones) para desarrollar alternativas a la litografía ultravioleta extrema y la fotónica de silicio, aunque el consenso de la industria sitúa una producción significativa de 7 nanómetros más allá de 2028. La localización garantiza la seguridad de los componentes, pero el menor rendimiento por vatio limita las implementaciones de nube e inteligencia artificial de próxima generación en el mercado de TIC de Rusia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sanciones Internacionales que Limitan el Acceso a Semiconductores Avanzados | -0.6% | Nacional, más agudo en los Distritos Federales Central y Noroeste | Largo plazo (≥ 4 años) |

| Fuga de Cerebros Persistente de Profesionales de TI Cualificados | -0.5% | Nacional, con fuertes salidas desde Moscú y San Petersburgo | Mediano plazo (2-4 años) |

| Aumento de las Tarifas Eléctricas y Restricciones de la Red para los Centros de Datos | -0.3% | Distritos Federales de los Urales, Siberia y el Lejano Oriente | Corto plazo (≤ 2 años) |

| Altas Tasas de Piratería de Software que Reducen los Ingresos de los Proveedores | -0.2% | Nacional, prevalente en los segmentos de pymes y consumidores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sanciones Internacionales que Limitan el Acceso a Semiconductores Avanzados

Los controles de exportación de Estados Unidos, la Unión Europea, Japón y Corea del Sur prohíben la venta de chips por debajo de los 14 nanómetros, lo que hace que las GPU, las FPGA y las CPU de servidor sean escasas y costosas.[2]Oficina de Industria y Seguridad de EE. UU., "Reglamento de Administración de Exportaciones - Controles sobre Rusia," bis.doc.gov Las importaciones paralelas a través de Turquía, los Emiratos Árabes Unidos y China cubrieron aproximadamente un tercio de la demanda de 2025, pero con primas del 50%-80% que comprimieron los márgenes de los integradores de sistemas y los proveedores de nube. Las fábricas nacionales siguen bloqueadas en nodos maduros inadecuados para aceleradores de inteligencia artificial y núcleos de 5G, retrasando las iniciativas de vehículos autónomos, mantenimiento predictivo y medicina de precisión hasta dos años. Aunque se han destinado RUB 120.000 millones para cerrar la brecha en litografía, los expertos advierten que dominar los procesos por debajo de los 7 nanómetros puede llevar una década. La escasez de semiconductores limita, por tanto, el potencial de crecimiento máximo del mercado de TIC de Rusia.

Fuga de Cerebros Persistente de Profesionales de TI Cualificados

Entre 2022 y 2025, entre 70.000 y 100.000 desarrolladores, científicos de datos y arquitectos se trasladaron a Armenia, Georgia, Kazajistán, Serbia y los Emiratos Árabes Unidos. Los salarios medios en Moscú para ingenieros sénior de aprendizaje automático aumentaron un 45% hasta RUB 400.000 (USD 4.350) al mes, lo que infló los costes de los proyectos y alargó los plazos de entrega. Yandex, Sber y VK contrataron a 2.500 ingenieros de Asia Central y Europa del Este, aunque las barreras idiomáticas y los retrasos en los visados limitaron la productividad. Las universidades formaron a 120.000 graduados en TI en 2025, pero la demanda de la industria superó la oferta en 200.000 vacantes, lo que obligó a las empresas a externalizar la codificación o adoptar plataformas de bajo código. Las contribuciones en GitHub de los desarrolladores rusos cayeron un 35% en tres años, erosionando la influencia del país en los ecosistemas de código abierto. La escasez de talento limita, por tanto, la velocidad de escalado de las implementaciones de alta complejidad dentro del mercado de TIC de Rusia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Telecomunicaciones Anclan los Ingresos, la Nube Gana Participación

Los servicios de comunicaciones representaron el 40,68% del gasto de 2025, lo que subraya el peso histórico de la voz móvil, la banda ancha y la conectividad empresarial en el mercado de TIC de Rusia. El crecimiento se está aplanando a medida que la penetración en los hogares supera el 95% y el ingreso medio por usuario avanza solo en dígitos bajos. Los operadores ahora agrupan complementos de 5G, Internet de las Cosas y computación en el borde para defender los márgenes, mientras que las filiales regionales de centros de datos impulsan la venta cruzada hacia la coubicación y la seguridad gestionada.

Por el contrario, los servicios de TI crecen a una CAGR del 4,73% hasta 2031, impulsados por la Ley Federal 242-FZ y la salida de los hiperescaladores occidentales. Los proveedores nacionales atraen cargas de trabajo con facturación en rublos, menor latencia y cifrado certificado por el FSB. Los ingresos por hardware quedan rezagados porque las sanciones limitan las nuevas importaciones de Xeon y EPYC, alargando los ciclos de renovación y desviando los presupuestos hacia el mantenimiento. El software gana impulso a medida que 1C, Kaspersky y Yandex reemplazan a SAP, Oracle y Microsoft en las infraestructuras del sector público, aunque la piratería alcanza el 62% entre las pymes en 2024, lo que frena el crecimiento de las licencias. Los servicios de TI, incluidos la consultoría y la integración de sistemas, se benefician a medida que las empresas localizan aplicaciones extranjeras e integran infraestructuras nacionales dispares, registrando un crecimiento de ingresos del 25%-30% en 2025. En conjunto, esta rotación de cartera sostiene el mercado de TIC de Rusia incluso cuando los ingresos de las telecomunicaciones heredadas se estabilizan.

Por Tamaño de Empresa: Las Grandes Empresas Dominan el Gasto, las Pymes Impulsan el Volumen

Las grandes empresas representaron el 61,23% de los ingresos de 2025, lo que refleja a los bancos de propiedad estatal, las grandes empresas energéticas y los operadores de telecomunicaciones con hojas de ruta de transformación digital plurianuales. Los contratos típicos agrupan actualizaciones de ERP, refuerzo de la ciberseguridad e implementaciones de nube privada en acuerdos valorados entre USD 5 y 50 millones que garantizan el soporte durante hasta 36 meses. Los temas de consolidación de proveedores favorecen a los campeones del ecosistema como Sber y MTS, que aprovechan las sinergias entre negocios para ofrecer propuestas integradas.

Las pequeñas y medianas empresas se expanden a una CAGR del 3,96% gracias a la financiación subsidiada que compensa las limitaciones de capital. El mercado de TIC de Rusia para las pymes sigue siendo modesto, pero la rápida adopción de software como servicio está generando una cartera de implementaciones repetibles para los integradores regionales. Las pymes experimentan una rotación anual del 25%, lo que lleva a los proveedores de nube a ampliar los niveles gratuitos y ofrecer créditos para la migración de datos. La Ley Federal 187-FZ obliga a las pymes con contratos públicos a migrar a software nacional certificado antes de 2027, acelerando las migraciones hacia Astra Linux, 1C ERP y la suite de productividad MyOffice. La limitada capacidad interna en ciencia de datos empuja a las pymes hacia las ofertas de aprendizaje automático automatizado de Yandex Cloud y VK Cloud, aunque persisten las preocupaciones sobre los datos propietarios procesados en infraestructuras multiusuario.

Por Vertical de Industria: El Gobierno Lidera, la Sanidad Acelera

El gobierno y la administración pública representaron el 28,81% del gasto de 2025, impulsados por los 130 millones de usuarios registrados en Gosuslugi, que completaron el 95% de las interacciones administrativas de forma digital. Cada renovación de pasaporte, actualización del registro de la propiedad y pago de prestaciones sociales fluye ahora a través de canales sin papel que reducen los tiempos de tramitación de 2 semanas a menos de 2 horas, liberando RUB 180.000 millones (USD 2.350 millones) anuales para su reinversión. Los organismos continúan ampliando el mercado de TIC de Rusia mediante mandatos de contratación electrónica y adopción de nube segura.[3]Decreto Gubernamental N.º 1236, Requisitos de Sustitución de Importaciones,

government.ru

La sanidad y las ciencias de la vida crecen más rápido con una CAGR del 4,87%, impulsadas por el despliegue de la telemedicina obligatoria para todas las clínicas regionales a finales de 2025 y la adopción de historiales clínicos electrónicos unificados en los 85 sujetos federales. Los proyectos piloto de oncología y cardiología asistidos por inteligencia artificial aumentaron las tasas de detección temprana entre un 15% y un 20%, lo que subraya la necesidad de mayor inversión en clústeres de GPU, integración de sistemas de archivo y comunicación de imágenes y ciberseguridad. El sector de banca, servicios financieros y seguros sigue siendo el tercer pilar, con bancos que renuevan sus sistemas centrales, lanzan API de banca abierta y procesan el 70% de las transacciones de Sberbank a través de canales móviles en 2025. La energía, los servicios públicos, el comercio minorista y la fabricación están profundizando su huella digital mediante actualizaciones de SCADA, contadores inteligentes, comercio electrónico omnicanal e Internet Industrial de las Cosas, reforzando la base diversificada del mercado de TIC de Rusia.

Análisis Geográfico

El Distrito Federal Central representó el 29,47% de los ingresos de 2025, anclado por la densa concentración de ministerios, sedes de empresas del Fortune 500 y centros de datos de primer nivel en Moscú, que en conjunto albergan el 60% de la capacidad nacional de nube y coubicación. Los contratos gubernamentales tienden a concentrarse en la capital, creando un ciclo virtuoso que atrae financiación de capital de riesgo, talento técnico y laboratorios de I+D multinacionales a pesar de las presiones migratorias. El distrito también alberga la mayoría de los organismos de certificación, lo que otorga a los integradores locales una ventaja procedimental en las grandes licitaciones públicas.

El Distrito Federal Noroeste, liderado por San Petersburgo, representó el 18% de la facturación del mercado. El legado de la ciudad como centro de desarrollo de software para Yandex, Kaspersky y JetBrains sostiene una vibrante comunidad de ingeniería, aunque el comercio transfronterizo de servicios de TI con los países bálticos ha retrocedido desde las sanciones de 2022. El Distrito Federal del Volga capturó aproximadamente el 14% de los ingresos, impulsado por los clústeres de automoción y aeroespacial en Kazán, Nizhni Nóvgorod y Samara que pilotan iniciativas de Industria 4.0. Innopolis, la ciudad tecnológica de propósito específico de Rusia, alberga centros de I+D de Kaspersky, Rostelecom y decenas de startups de inteligencia artificial, fortaleciendo los efectos secundarios regionales.

El Distrito Federal del Lejano Oriente avanza a una CAGR del 4,03% hasta 2031, destacándose como la geografía de más rápido crecimiento en el mercado de TIC de Rusia. Vladivostok se posiciona como un puente digital hacia la región Asia-Pacífico, respaldado por incentivos para startups en la isla Russky y planes de rutas de fibra submarina hacia Japón y Corea del Sur. Los centros de datos en climas fríos en Norilsk y Yakutsk atraen proyectos piloto intensivos en GPU que logran ratios de eficiencia en el uso de energía inferiores a 1,15 gracias a la refrigeración por aire libre durante nueve meses al año. Los distritos de los Urales y Siberia, que representan una participación combinada del 20%, aprovechan las empresas de minería, metalurgia y energía para adoptar plataformas de Internet de las Cosas y mantenimiento predictivo, aunque el aumento de las tarifas eléctricas y la limitada redundancia de la red retrasan varias construcciones de centros de datos planificadas. Los distritos del Sur y el Cáucaso Norte forman colectivamente una franja del 7%-8%, con la digitalización agrícola y la banda ancha rural impulsando ganancias incrementales.

Panorama Competitivo

Los 10 principales proveedores —Rostelecom, MTS, MegaFon, Beeline, Yandex, VK, las empresas del ecosistema Sber, Kaspersky, 1C Company y Positive Technologies— representan una participación estimada mayoritaria de los ingresos del mercado de TIC de Rusia, dejando una larga cola de integradores regionales y casas de software especializadas para atender la demanda especializada. La integración vertical es la estrategia característica: MTS agrupa conectividad, nube, Internet de las Cosas y ciberseguridad; Sber convierte las relaciones bancarias en ventas cruzadas de nube e inteligencia artificial; Rostelecom fusiona el acceso de línea fija con grandes acuerdos de integración en el sector público. La competencia basada en precios es más intensa en la infraestructura como servicio, donde VK Cloud supera a sus rivales en un 15%-20% para ganar cargas de trabajo más pequeñas.

La diferenciación tecnológica gira en torno al rendimiento de la inteligencia artificial, las garantías de residencia de datos y la estrecha integración con los ecosistemas nacionales. YandexGPT superó el 85% de precisión en los índices de referencia en lengua rusa en 2025, superando a los modelos globales entrenados en corpus multilingües. GigaChat de Sber se especializa en lenguaje financiero y se beneficia de vastos conjuntos de datos de transacciones propietarios. Positive Technologies aprovecha las operaciones del centro de operaciones de seguridad las 24 horas del día, los 7 días de la semana, para capturar contratos de seguridad gestionada que las empresas del mercado medio no tienen recursos para gestionar internamente.

Los fosos regulatorios protegen aún más a los operadores establecidos. La certificación GOST R y del FSB puede llevar dos años e implica auditorías rigurosas, lo que disuade a los nuevos participantes sin recursos suficientes y equipos de cumplimiento consolidados. Las solicitudes de patentes en Rospatent aumentaron un 18% en 2024, con crecimiento en reconocimiento de voz, visión por computadora y cadena de bloques para identidad, lo que señala una inversión continua en I+D a pesar de las sanciones. De cara al futuro, las oportunidades en espacios sin explotar se encuentran en la computación en el borde para la fabricación, el software como servicio vertical impulsado por inteligencia artificial para la agricultura y los servicios soberanos de inteligencia artificial generativa una vez que la disponibilidad de GPU de alta gama se estabilice.

Líderes de la Industria de TIC de Rusia

Rostelecom PJSC

Mobile TeleSystems PJSC (MTS)

Kaspersky Lab AO

Yandex LLC

1C Company LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Rostelecom adquirió el 51% de DataLine por RUB 18.000 millones (USD 196 millones), añadiendo 25 MW de capacidad y convirtiéndose en el mayor proveedor mayorista de coubicación de Rusia.

- Noviembre de 2025: MTS presentó una plataforma nacional de Internet de las Cosas y firmó un acuerdo de cinco años con los Ferrocarriles Rusos para 50.000 sensores de mantenimiento predictivo.

- Octubre de 2025: Yandex Cloud comprometió RUB 12.000 millones (USD 131 millones) para aumentar la capacidad de GPU en un 50% en 2026 y lanzó una suite de inteligencia artificial soberana.

- Septiembre de 2025: SberCloud se asoció con Yadro para desplegar 5.000 servidores x86 ensamblados nacionalmente, logrando el cumplimiento del 70% de contenido local.

Alcance del Informe del Mercado de TIC de Rusia

El mercado de TIC de Rusia abarca la integración y adopción de diversas Tecnologías de la Información y las Comunicaciones (TIC), como big data, movilidad, almacenamiento, externalización y computación en la nube, en la Federación Rusa para la digitalización, la transformación digital y el seguimiento de los ingresos procedentes de la venta de soluciones relacionadas con la tecnología.

El Informe del Mercado de TIC de Rusia está segmentado por Tipo de Producto (Hardware de TI, Software de TI, Servicios de TI, Infraestructura de TI, Seguridad de TI/Ciberseguridad, Servicios de Comunicaciones), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Vertical de Industria (Gobierno y Administración Pública, BFSI, TI y Telecomunicaciones, Energía y Servicios Públicos, Comercio Minorista, Comercio Electrónico y Logística, Fabricación e Industria 4.0, Sanidad y Ciencias de la Vida, Petróleo y Gas, Otras Verticales de Industria). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionada | |

| Servicios de Nube y Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de Comunicaciones |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Fabricación e Industria 4.0 |

| Sanidad y Ciencias de la Vida |

| Petróleo y Gas |

| Otras Verticales de Industria |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI | ||

| Externalización de Procesos de Negocio | ||

| Servicios de Seguridad Gestionada | ||

| Servicios de Nube y Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de Comunicaciones | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Fabricación e Industria 4.0 | ||

| Sanidad y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Otras Verticales de Industria | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto del mercado de TIC de Rusia en 2031?

Las previsiones sitúan los desembolsos en USD 65.960 millones en 2031, lo que refleja una CAGR del 3,06% desde 2026.

¿Qué segmento crece más rápido dentro del panorama tecnológico de Rusia?

Los servicios de nube y plataforma lideran con una CAGR proyectada del 4,73%, impulsados por estrictas normas de localización de datos y cargas de trabajo de inteligencia artificial soberana.

¿Por qué el Distrito Federal del Lejano Oriente atrae inversión en TIC?

Los planes de cable submarino de Vladivostok, los incentivos de la isla Russky y la economía de los centros de datos en climas fríos impulsan al distrito a una CAGR del 4,03% hasta 2031.

¿Cuál es la mayor barrera para la computación de alto rendimiento en Rusia?

Las sanciones internacionales que bloquean los chips por debajo de los 14 nanómetros obligan a depender de nodos más antiguos, limitando el suministro de GPU para el entrenamiento de inteligencia artificial.

¿Cómo financian las pymes las actualizaciones digitales?

Los programas gubernamentales subvencionan hasta el 50% de las suscripciones de software, lo que permite a las pymes adoptar ofertas nacionales de software como servicio y nube a costes manejables.

¿Qué empresas dominan los servicios de seguridad gestionada?

Positive Technologies y Kaspersky mantienen una participación creciente al operar centros de operaciones de seguridad las 24 horas del día, los 7 días de la semana, que las empresas del mercado medio no pueden gestionar internamente.

Última actualización de la página el: