Tamaño y participación del Mercado de TIC de Hungría

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

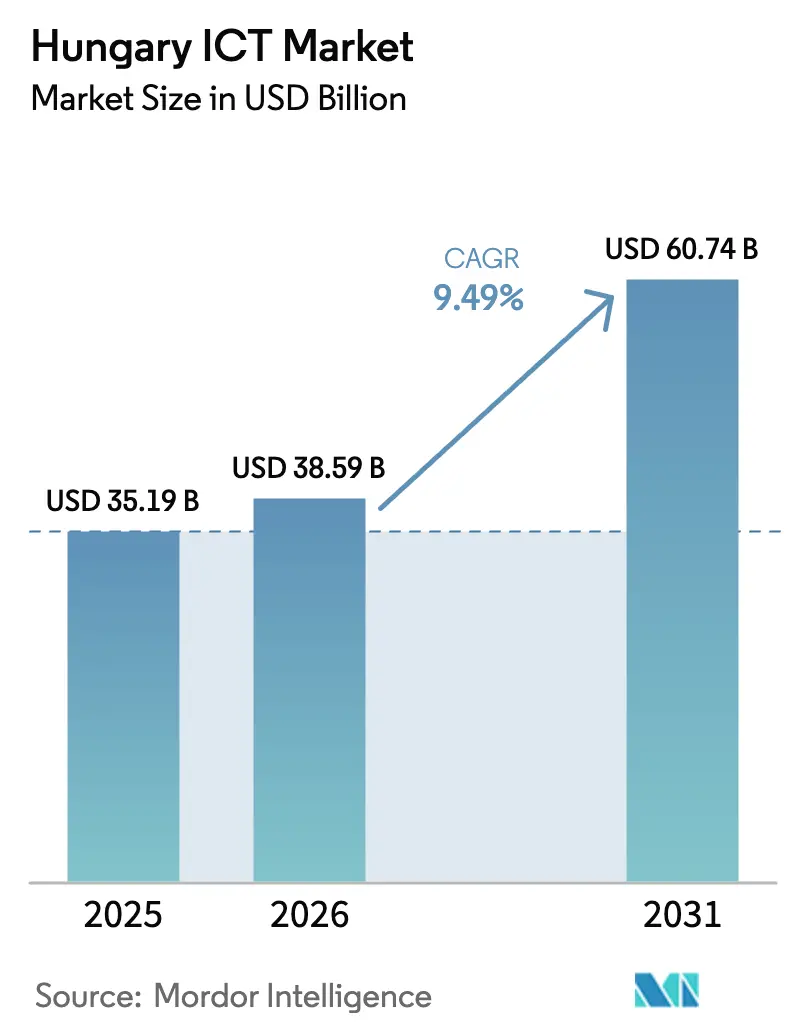

| Tamaño del mercado en el año base (2025) | 35.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.49% CAGR |

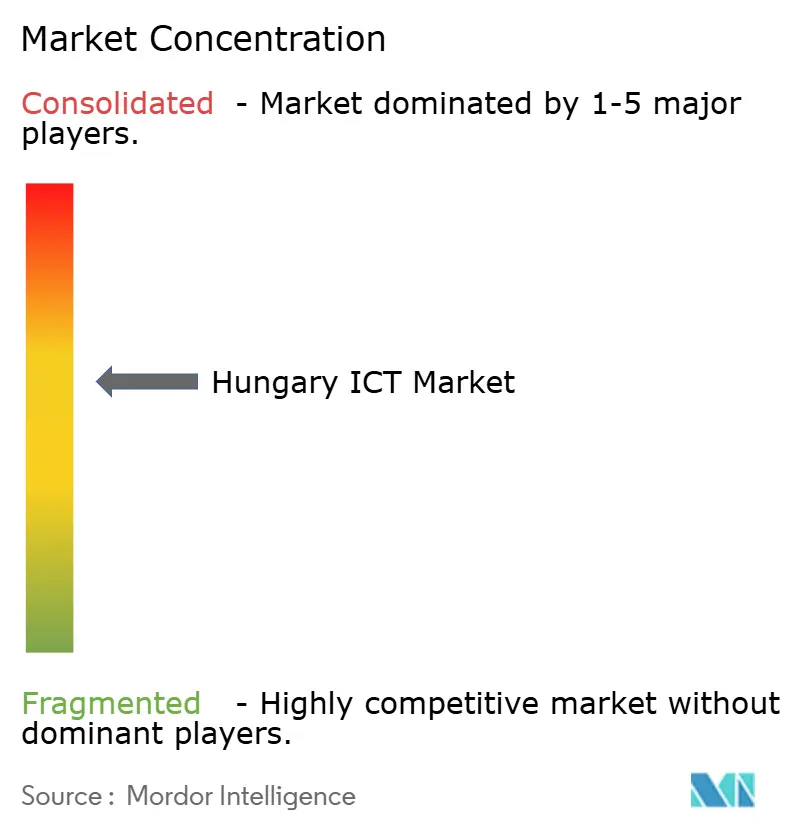

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Hungría por Mordor Intelligence

Se espera que el tamaño del Mercado de TIC de Hungría aumente de USD 35,19 mil millones en 2025 a USD 38,59 mil millones en 2026 y alcance USD 60,74 mil millones en 2031, creciendo a una CAGR del 9,49% durante 2026-2031.

La recuperación persistente y la financiación de resiliencia, la demanda de deslocalización cercana desde Europa Occidental y las normas obligatorias de facturación electrónica anclan conjuntamente el impulso a corto plazo en el mercado de TIC de Hungría. El gasto en nube se acelera a medida que la contratación pública exige la residencia de datos en el Espacio Económico Europeo, orientando las cargas de trabajo hacia proveedores con zonas de disponibilidad locales. Los operadores aprovechan la cobertura de fibra hasta el hogar del 76,2% del país para añadir segmentos de 5G privado para fabricantes de equipos originales del sector automotriz, mientras que las arquitecturas de seguridad de confianza cero sustituyen a los cortafuegos perimetrales bajo la directiva NIS2. La exposición de la cadena de suministro a semiconductores importados continúa presionando los márgenes, aunque los proveedores que combinan alojamiento local, ciberseguridad gestionada y pilas de borde específicas por sector están captando contratos de mayor valor en el mercado de TIC de Hungría.

Conclusiones clave del informe

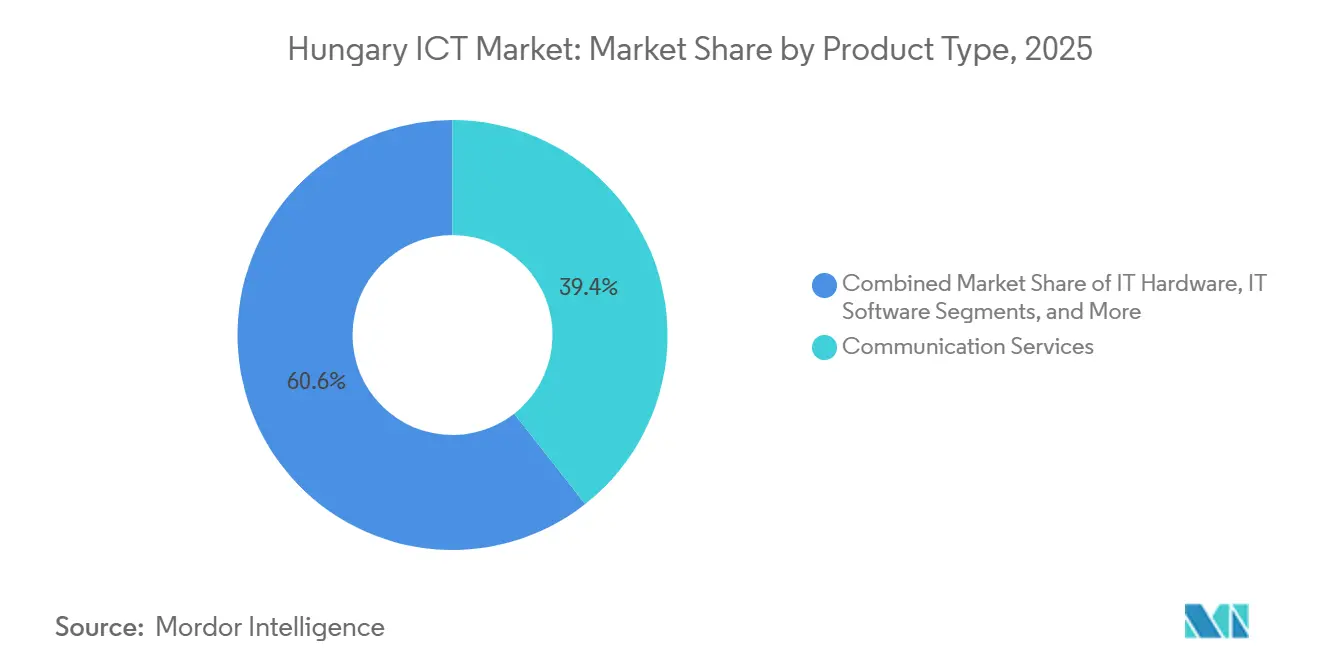

- Por tipo de producto, los servicios de comunicaciones lideraron con una participación de ingresos del 39,40% en 2025, mientras que la seguridad de TI avanza a una CAGR del 10,40% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 63,10% de la participación del mercado de TIC de Hungría en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 9,70% hasta 2031.

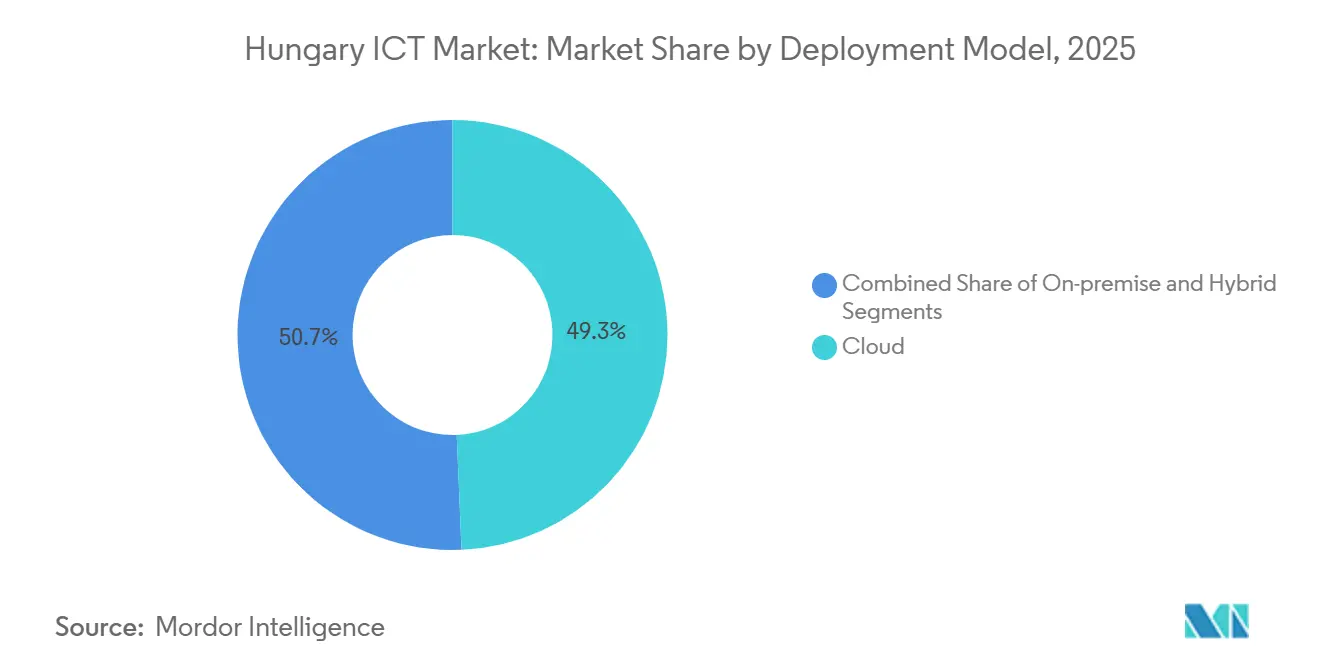

- Por modelo de implementación, la nube captó el 49,34% del tamaño del mercado de TIC de Hungría en 2025 y se prevé que crezca a una CAGR del 11,40% hasta 2031.

- Por vertical de usuario final, el gobierno y la administración pública representaron el 22,10% del tamaño del mercado de TIC de Hungría en 2025; los videojuegos y los deportes electrónicos avanzan a una CAGR del 12,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del Mercado de TIC de Hungría

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Programa de Éxito Digital 2030 del Gobierno Aceleración del gasto en TIC del sector público | +2.1% | Nacional, concentrado en Budapest y capitales regionales | Mediano plazo (2-4 años) |

| Despliegue de banda ancha ultrarrápida y 5G respaldado por los Fondos Estructurales de la UE | +1.8% | Nacional, con ganancias tempranas en Budapest, Debrecen, Szeged | Corto plazo (≤ 2 años) |

| Deslocalización cercana del desarrollo de software de la UE hacia el talento cualificado y competitivo en costes de Hungría | +1.5% | Nacional, con efecto expansivo hacia la región del Grupo de Visegrado | Largo plazo (≥ 4 años) |

| Adopción de nube por parte de las pymes impulsada por la facturación electrónica obligatoria y el cumplimiento fiscal digital | +1.3% | Nacional, más fuerte en los sectores de comercio y venta minorista | Corto plazo (≤ 2 años) |

| Despliegue de la Industria 4.0 en los clústeres de fabricación automotriz que impulsan la demanda de IIoT | +1.2% | Regional, centrado en los centros automotrices de Győr, Kecskemét, Esztergom | Mediano plazo (2-4 años) |

| Modernización de ciberseguridad financiada por el MRR en infraestructuras críticas | +0.9% | Nacional, con prioridad en energía, servicios públicos y transporte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programa de Éxito Digital 2030 del Gobierno que acelera el gasto en TIC del sector público

Las asignaciones del Mecanismo de Recuperación y Resiliencia destinan capital significativo a plataformas de gobierno electrónico interoperables. Los ministerios que retrasaron las contrataciones hasta 2025 ahora especifican diseños nativos en la nube, evitando la deuda técnica heredada[1]Fuente: Comisión Europea, "Mecanismo de Recuperación y Resiliencia," commission.europa.eu. Una pasarela unificada de identidad ciudadana prevista para 2027 consolidará 18 sistemas de autenticación y generará contratos de middleware complementarios por un valor aproximado de EUR 120 millones (USD 132 millones). La demanda está pasando de la renovación de hardware a la orquestación de API, beneficiando a los integradores con experiencia en Kubernetes. Los arquitectos de nube de nivel intermedio siguen siendo escasos fuera de Budapest, lo que infla las primas salariales. En conjunto, estos factores mantienen el mercado de TIC de Hungría en una sólida trayectoria de crecimiento.

Despliegue de banda ancha ultrarrápida y 5G respaldado por los Fondos Estructurales de la UE

La penetración de fibra alcanzó el 76,2% en 2024 tras la cofinanciación del Mecanismo Conectar Europa para la construcción de última milla en localidades de menos de 5.000 habitantes. La conectividad rural desbloquea casos de uso de agricultura de precisión y telemedicina, generando demanda de pasarelas de borde. Magyar Telekom y Vodafone Hungary activaron núcleos 5G autónomos en 15 ciudades a finales de 2025. Las obligaciones de espectro para cubrir el 90% de la población antes de 2029 adelantan el gasto de capital, lo que ajusta los flujos de caja de los operadores pero amplía la base de servicio para aplicaciones de baja latencia. Las interfaces de red de acceso por radio abierta ganan favor a medida que los operadores diversifican proveedores ante el escrutinio geopolítico. Estos fundamentos de red sustentan la expansión a mediano plazo en el mercado de TIC de Hungría.

Deslocalización cercana del desarrollo de software de la UE hacia el talento cualificado y competitivo en costes de Hungría

Las empresas de Europa Occidental trasladaron aproximadamente 12.000 puestos de desarrollador a Hungría entre 2023 y 2025, atraídas por costes laborales un 40% inferiores a los de Fráncfort y una tasa de dominio del inglés del 94% entre los graduados en informática[2]Fuente: OCDE, "Estrategia de Competencias," oecd.org. Los barrios de innovación de Budapest registran tasas de ocupación de oficinas cercanas al 97%, con alquileres que aumentan un 18% interanual. Los arquitectos sénior ahora exigen salarios próximos a la paridad occidental, lo que erosiona las ventajas de coste, mientras que los desarrolladores júnior carecen de exposición a marcos de industrias reguladas, lo que prolonga los ciclos de incorporación. Las universidades produjeron 8.200 graduados en tecnología de la información en 2024, aunque el 30% emigra en los dos primeros años. Los empleadores responden con incentivos de capital y políticas de trabajo remoto prioritario que dispersan la inversión hacia ciudades secundarias, ampliando gradualmente el mercado de TIC de Hungría.

Adopción de nube por parte de las pymes impulsada por la facturación electrónica obligatoria y el cumplimiento fiscal digital

La pasarela de facturas en tiempo real de la Administración Nacional de Impuestos y Aduanas procesó 3.200 millones de transacciones en 2025 tras reducirse el umbral de ingresos para la declaración obligatoria a HUF 100 millones (USD 280.000). Las pequeñas empresas se volcaron hacia suites de planificación de recursos empresariales en la nube con conectores nativos de interfaz de programación de aplicaciones, elevando la penetración del software como servicio en 35 puntos porcentuales entre 2023 y 2025. Los 87 campos obligatorios del esquema y la estricta validación de 5 segundos rechazan la entrada manual, bloqueando efectivamente los paquetes de escritorio. Los minoristas que gestionan el 40% del volumen de facturas ahora pilotan módulos de detección de anomalías, abriendo un nicho de cumplimiento como servicio. El bloqueo regulatorio asegura flujos de ingresos recurrentes dentro del mercado de TIC de Hungría.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez regional de competencias digitales fuera de Budapest | -1.4% | Nacional, aguda en provincias más allá de Pest, Győr-Moson-Sopron | Largo plazo (≥ 4 años) |

| Dependencia de componentes de hardware importados que expone riesgos en la cadena de suministro | -0.8% | Nacional, afectando a todos los segmentos dependientes de hardware | Mediano plazo (2-4 años) |

| Sistemas heredados del sector público que dificultan proyectos de integración fluida | -0.7% | Nacional, concentrado en ministerios y empresas de propiedad estatal | Mediano plazo (2-4 años) |

| Preocupaciones sobre soberanía de datos que ralentizan la adopción de nube pública en industrias reguladas | -0.6% | Nacional, más fuerte en los sectores vertical de BFSI y sanidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez regional de competencias digitales fuera de Budapest

Solo el 51% de los ciudadanos poseía competencias digitales básicas en 2024, muy por debajo del objetivo del 80% de la Unión Europea. Provincias como Debrecen y Pécs experimentan ciclos de contratación de hasta 9 meses para arquitectos de nube de nivel intermedio, frente a las 8 semanas en la capital. Las universidades fuera de Budapest graduaron a 1.800 especialistas en tecnología de la información en 2024, frente a los 6.400 en la capital. La limitada progresión profesional impulsa la rotación, reforzando las brechas regionales. La financiación gubernamental para formación profesional de EUR 45 millones (USD 49,5 millones) no alcanza la demanda de los empleadores, prolongando los desequilibrios de talento que están moderando la expansión del mercado de TIC húngaro.

Dependencia de componentes de hardware importados que expone riesgos en la cadena de suministro

Hungría importa el 94% de semiconductores, conmutadores y componentes de servidores, principalmente de Asia Oriental. Las interrupciones en el transporte marítimo por el Mar Rojo en 2024 duplicaron los plazos de entrega de las matrices de almacenamiento. Una depreciación del 10% en el forinto eleva los costes de hardware en aproximadamente un 7% porque los contratos están denominados en dólares. La capacidad de fabricación nacional es insignificante y la Ley Europea de Chips aún no ha orientado plantas de nueva construcción hacia Hungría[3]Fuente: Comisión Europea, "Ley Europea de Chips," ec.europa.eu . Estas vulnerabilidades comprimen los márgenes de los integradores y pueden ralentizar los ciclos de renovación dentro del mercado de TIC de Hungría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el gasto en seguridad supera la renovación de infraestructura heredada

El tamaño del mercado de TIC de Hungría por categorías de producto se inclinó hacia los servicios de comunicaciones en 2025, cuando el segmento captó el 39,40% de los ingresos. Sin embargo, se proyecta que la seguridad de TI se expanda a una CAGR del 10,40% hasta 2031, a medida que el cumplimiento de NIS2 impulsa a los operadores a adoptar plataformas de acceso a red de confianza cero. La participación del mercado de TIC de Hungría en seguridad de TI aumentó de forma constante durante 2024-2025, y los incidentes de ransomware entre operadores de infraestructuras críticas intensificaron la demanda de suites de detección y respuesta en endpoints. Mientras tanto, los servicios de TI se benefician de un sólido canal de deslocalización cercana valorado en EUR 420 millones (USD 462 millones) en 2025. Los proveedores de hardware enfrentan márgenes comprimidos porque el 94% de los componentes se obtienen en el extranjero, mientras que los proveedores de software migran a los clientes de licencias locales a modelos de suscripción vinculados a la pasarela de facturas de la Administración Nacional de Impuestos y Aduanas.

El crecimiento de los servicios de comunicaciones se modera a medida que las instalaciones de fibra se acercan a la saturación y los operadores móviles desvían la inversión hacia superposiciones definidas por software. El gasto en infraestructura de TI pasa del gasto de capital a modelos de nube pública basados en consumo, un cambio acelerado por el mandato del Ministerio del Interior de que los datos ciudadanos residan en una nube gubernamental soberana. Los proveedores con centros de datos húngaros o herramientas de trazabilidad de datos transparentes se posicionan favorablemente. Por el contrario, los actores de software como servicio puro sin puntos de presencia locales enfrentan la descalificación en la contratación pública a pesar de la paridad de funcionalidades, lo que remodela el posicionamiento competitivo en el mercado de TIC de Hungría.

Por tamaño de empresa del usuario final: la aceleración de las pymes reduce la brecha de implementación

Las grandes empresas representaron el 63,10% de la participación del mercado de TIC de Hungría en 2025, lo que refleja la adopción temprana de plataformas de planificación de recursos empresariales y gestión de relaciones con clientes. Las pequeñas y medianas empresas representan ahora el segmento de mayor crecimiento, avanzando a una CAGR del 9,70% gracias a las normas obligatorias de facturación electrónica. Los precios de suscripción mensual se alinean con las restricciones de flujo de caja de las pymes, mientras que el Programa de Préstamos para el Salto Digital proporcionó EUR 85 millones (USD 93,5 millones) en crédito subsidiado durante 2025, acortando los períodos de recuperación de la inversión. Las grandes empresas continúan impulsando implementaciones de nube híbrida que protegen la propiedad intelectual en las instalaciones mientras aprovechan la elasticidad de la nube pública para cargas de trabajo de uso general.

La financiación y el talento distinguen a los segmentos. Las pymes carecen de personal interno de tecnología de la información y dependen del soporte externalizado, mientras que las grandes empresas crean equipos dedicados de operaciones en la nube. La volatilidad cambiaria expone los grandes acuerdos empresariales plurianuales a aumentos de costes imprevistos cuando suben las tarifas energéticas o las comisiones de coubicación. A medida que la Administración Nacional de Impuestos y Aduanas amplía el alcance de los informes en tiempo real, hasta 18.000 pequeñas empresas adicionales deberán digitalizar los flujos de trabajo financieros, asegurando un canal duradero para los proveedores que sirven al mercado de TIC de Hungría.

Por modelo de implementación: dominio de la nube impulsado por el bloqueo regulatorio

Las instalaciones en la nube representaron el 49,34% de las implementaciones en 2025 y están previstas para crecer a una CAGR del 11,40% hasta 2031, la tasa más alta entre los modelos de implementación. El tamaño del mercado de TIC de Hungría para la nube se expande a medida que la contratación pública exige residencia en el Espacio Económico Europeo y certificación ISO 27001. Las instalaciones locales persisten en los sistemas centrales bancarios y las redes de tecnología operativa de servicios públicos, aunque los ciclos de renovación se alargan hasta siete años mientras las organizaciones planifican migraciones a la nube. Las arquitecturas híbridas prosperan en plantas automotrices y de fabricación que necesitan respuesta en milisegundos para la telemetría del internet industrial de las cosas antes de enviar análisis agregados a nubes regionales.

Las ofertas de nube soberana de Magyar Telekom y 4iG ganaron impulso después de que el Ministerio del Interior instruyera a las agencias en 2025 a almacenar los datos ciudadanos localmente. Las instituciones financieras combinan la nube privada para el procesamiento de pagos con la nube pública para análisis, equilibrando la supervisión del Banco Nacional de Hungría con la escalabilidad. La sentencia Schrems II continúa alejando a las empresas de los proveedores estadounidenses que carecen de adendas de procesamiento de datos en la UE, manteniendo el crecimiento de las cargas de trabajo dentro de las zonas europeas y reforzando el impulso en el mercado de TIC de Hungría.

Por vertical de industria del usuario final: el auge de los videojuegos contrasta con el gasto maduro en BFSI

El gobierno y la administración pública representaron el 22,10% del gasto en 2025, impulsados por EUR 1.730 millones (USD 1.900 millones) en asignaciones del Mecanismo de Recuperación y Resiliencia. Los videojuegos y los deportes electrónicos, sin embargo, son el sector vertical de mayor crecimiento con una CAGR del 12,80% hasta 2031, respaldados por la ambición de Budapest de convertirse en el centro de torneos de Europa Central. Los servicios bancarios, financieros y de seguros registran un crecimiento de un solo dígito medio, limitado por la cautelosa adopción de la nube para cargas de trabajo de pagos. La inversión en fabricación aumenta con la electrificación automotriz, ya que Audi y Mercedes-Benz despliegan plataformas de borde para la producción de baterías.

El comercio minorista y la logística aceleran los proyectos omnicanal a pesar de la presión inflacionaria, mientras que la sanidad se rezaga respecto a sus homólogos occidentales porque la fragmentada propiedad hospitalaria complica la coordinación de la contratación. La energía y los servicios públicos se concentran en la modernización de la ciberseguridad bajo NIS2, y otros sectores verticales adoptan soluciones de TIC a ritmos variados vinculados a factores desencadenantes específicos del sector. Esta diversidad amortigua las oscilaciones cíclicas, otorgando al mercado de TIC de Hungría un perfil de demanda equilibrado.

Análisis geográfico

Budapest y el condado de Pest captaron aproximadamente el 68% del gasto del mercado de TIC de Hungría en 2025, impulsados por la concentración de sedes multinacionales, ministerios y bancos en la capital. El condado de Győr-Moson-Sopron ocupa el segundo lugar gracias a los despliegues de la Industria 4.0 automotriz que requieren redes 5G privadas y pasarelas de borde.

Debrecen y Szeged emergen como centros secundarios; se espera que la instalación de ensamblaje de baterías de BMW en Debrecen genere EUR 35 millones (USD 38,5 millones) en contratación de TIC hasta 2028. Condados más pequeños como Nógrád se rezagan porque la penetración de competencias digitales está 22 puntos porcentuales por debajo de la media nacional.

Las empresas con sede en Viena canalizan cada vez más los contratos de software a través de Budapest para aprovechar el tipo impositivo corporativo del 9% de Hungría, el más bajo de la Unión Europea, y unos costes laborales un 35% inferiores a los equivalentes austriacos. La tasa de adopción de nube, macrodatos e inteligencia artificial de Hungría en 2025, del 42%, se sitúa entre el 51% de Chequia y el 38% de Polonia. Las brechas de internet rural persisten a pesar de la cofinanciación del Mecanismo Conectar Europa, dejando al 22% de las direcciones elegibles sin fibra en el último tramo de 100 metros, una situación que podría no resolverse hasta 2027. Los centros de innovación en Pécs, Miskolc y Nyíregyháza atraen a empresas emergentes en fase inicial, pero tienen dificultades para retenerlas más allá de los 18 meses, ya que el capital de riesgo y el talento siguen concentrados en la capital.

Panorama competitivo

Los cinco principales proveedores controlaron un estimado del 38% de los ingresos combinados en 2025, lo que otorga al mercado de TIC de Hungría un perfil moderadamente concentrado. La adquisición de Vodafone Hungary por parte de 4iG por EUR 1.800 millones (USD 1.980 millones) creó el primer actor verticalmente integrado que combina conectividad, seguridad gestionada y soluciones de borde. Los integradores globales aprovechan la densa red de fibra de Hungría para migraciones a nube híbrida, aunque fuera de Budapest las escaseces de competencias digitales inflan las tarifas hasta un 40%, abriendo nichos para modelos de entrega de deslocalización cercana que combinan perfiles júnior húngaros con supervisión sénior occidental.

Las oportunidades de espacio en blanco se concentran en la nube soberana, la ciberseguridad como servicio alineada con NIS2 y los servidores de juegos de baja latencia. Los especialistas locales como Aliz Technologies y Balasys IT ganan contratos empresariales al mantener certificaciones de primer nivel en los ecosistemas de Google Cloud y Palo Alto Networks.

Las solicitudes de patentes siguen siendo escasas: solo se concedieron 47 patentes de TIC en 2024 frente a 312 en Chequia, por lo que la diferenciación competitiva depende de la velocidad de implementación y la fluidez regulatoria más que de algoritmos propietarios. En general, los proveedores exitosos ubican sus recursos informáticos dentro de Hungría, ofrecen herramientas de trazabilidad de datos transparentes y agrupan servicios específicos por sector que se alinean con las políticas de soberanía.

Líderes de la Industria de TIC de Hungría

IBM Corporation

Tata Consultancy Services

SAP SE

Oracle Corporation

Cognizant Technology Solutions Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2026: Microsoft Hungary inició las obras de su región de nube en Budapest, manteniendo los plazos de entrega en camino para el lanzamiento en 2027, tras obtener los permisos de construcción a finales de 2025.

- Enero de 2025: Magyar Telekom completó el despliegue nacional de 5G autónomo en 18 ciudades con un gasto de capital de EUR 240 millones (USD 264 millones).

- Marzo de 2025: El Tribunal de Cuentas Europeo concluyó que los componentes digitales en los planes del MRR requieren un enfoque más claro para maximizar el impacto en la transformación de Hungría.

- Diciembre de 2024: Microsoft Hungary anunció una inversión en centros de datos de EUR 150 millones (USD 165 millones) para cumplir con los mandatos de residencia de datos del sector público.

- Octubre de 2024: 4iG finalizó la integración de Vodafone Hungary, materializando EUR 45 millones (USD 49,5 millones) en sinergias de costes anuales.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio realiza un seguimiento de todo el gasto en hardware, software empaquetado y personalizado, consultoría de TI, servicios gestionados (incluida la infraestructura como servicio y la plataforma como servicio en la nube) y servicios de telecomunicaciones fijos y móviles que se originan dentro de las fronteras de Hungría. Los valores se registran en USD al precio del comprador, neto de IVA, y cubren tanto la demanda del sector privado como del sector público.

Exclusión del alcance: los contenidos multimedia puros, el comercio minorista independiente de electrónica de consumo y las exportaciones de externalización de procesos de negocio offshore quedan fuera de este alcance.

Descripción general de la segmentación

- Por tipo de producto

- Hardware de TI

- Software de TI

- Servicios de TI

- Infraestructura de TI

- Seguridad de TI

- Servicios de comunicaciones

- Por tamaño de empresa del usuario final

- Pequeñas y medianas empresas

- Grandes empresas

- Por modelo de implementación

- Local

- Nube

- Híbrido

- Por vertical de industria del usuario final

- Gobierno y administración pública

- BFSI

- Energía y servicios públicos

- Comercio minorista, comercio electrónico y logística

- Fabricación e Industria 4.0

- Sanidad y ciencias de la vida

- Petróleo y gas (exploración, transporte y refinación)

- Videojuegos y deportes electrónicos

- Otros sectores verticales

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de telecomunicaciones nacionales, directores de información de bancos, cadenas minoristas, fabricantes y funcionarios de política digital en Budapest, Debrecen y Szeged. Las conversaciones aclararon las tasas de adopción de la nube, los plazos de despliegue del 5G, los cambios promedio en los precios de los servicios y las asignaciones planificadas de TIC del gobierno, lo que nos permitió cubrir las brechas de datos evidentes y cuestionar los supuestos secundarios.

Investigación documental

Comenzamos extrayendo estadísticas nacionales publicadas por la Oficina Central de Estadística de Hungría, las tablas de gasto en TIC de Eurostat, el índice DESI de la UE y los registros de la Autoridad Nacional de Medios e Infocomunicaciones. Los datos comerciales de la Administración de Comercio Internacional de los Estados Unidos y los datos macroeconómicos del FMI anclaron los ratios macroeconómicos. Nuestro equipo también examinó los informes anuales 10-K de las empresas, los registros de la Bolsa de Valores de Budapest y la prensa de referencia para capturar las divisiones de ingresos de los operadores. Plataformas de pago como D&B Hoovers y Dow Jones Factiva enriquecieron los desgloses corporativos y las series históricas.

Estas fuentes proporcionaron indicadores base, importaciones de dispositivos, recuentos de suscriptores y presupuestos de TIC corporativos que enmarcan el gasto total direccionable. La lista anterior es ilustrativa; se consultaron muchas fuentes públicas y de suscripción adicionales para validar y contrastar las cifras.

Dimensionamiento del mercado y previsión

Aplicamos una construcción descendente que reconstruye el gasto nacional en TIC a partir de las cuentas gubernamentales, los ratios de TI empresarial respecto al PIB y el ingreso promedio por usuario de telecomunicaciones multiplicado por las suscripciones activas, que luego se corroboran mediante comprobaciones ascendentes seleccionadas, como los ingresos de proveedores muestreados y los parámetros de referencia de precio de venta promedio por volumen de canal. Los principales impulsores del modelo incluyen el crecimiento del PIB, la penetración de la nube empresarial, la rampa de suscriptores móviles de 5G, el tráfico de datos promedio por usuario, la inflación salarial en TIC y los presupuestos públicos de transformación digital. Las previsiones se generan mediante regresión multivariante combinada con ARIMA para capturar patrones cíclicos, con ajustes de escenario respaldados por nuestro panel de entrevistas. Cuando los totales ascendentes divergen más allá de un umbral del 5%, los datos de entrada se iteran antes del cierre definitivo.

Validación de datos y ciclo de actualización

Los resultados pasan por un filtrado de varianza frente a series históricas, ratios de referencia y señales independientes. Los revisores sénior verifican las anomalías, y cualquier evento material, cambio de política, fusión y adquisición o subasta de espectro desencadena una actualización provisional. Los informes se reconstruyen completamente cada año y se realiza una verificación de última hora antes de la entrega a los clientes.

Por qué la línea de base de TIC de Hungría de Mordor inspira confianza

Las estimaciones publicadas para Hungría suelen variar porque cada empresa favorece combinaciones únicas de servicios, conversiones de divisas y cadencias de actualización.

Los principales factores de brecha incluyen cestas de servicios más reducidas, bloqueos de divisas de un solo año y horizontes de previsión más cortos utilizados en otros lugares, mientras que Mordor mantiene una perspectiva de seis años, actualizaciones anuales de tipo de cambio e inclusión explícita de los ingresos de los operadores de telecomunicaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 35,19 mil millones (2025) | ||

| USD 32,19 mil millones (2024) | Consultora regional A | excluye el gasto en nube pública y se actualiza bienalmente |

| USD 5.400 millones (2024) | Empresa de datos de la industria B | analiza únicamente las capas de hardware y software empaquetado |

| USD 31,59 millones (2025) | Análisis de nicho C | se centra en pymes muestreadas; omite completamente los servicios de telecomunicaciones |

Estos contrastes muestran que, al combinar un alcance integral con una selección disciplinada de variables y actualizaciones frecuentes, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de TIC de Hungría en 2031?

Se proyecta que alcance USD 60,74 mil millones en 2031, expandiéndose a una CAGR del 9,49% desde 2026.

¿Qué tipo de producto crece más rápido en el país?

La seguridad de TI lidera con una CAGR del 10,40% hasta 2031, impulsada por la adopción de confianza cero relacionada con NIS2.

¿Por qué las pequeñas y medianas empresas están acelerando el gasto tecnológico?

La facturación electrónica en tiempo real obligatoria fuerza la adopción de planificación de recursos empresariales en la nube, elevando el gasto de las pymes a una CAGR del 9,70%.

¿Qué proporción de las implementaciones utiliza la nube actualmente?

La nube representa el 49,34% de las instalaciones y está prevista para crecer más rápido que las alternativas locales o híbridas.

Última actualización de la página el: