Tamaño y Participación del Mercado de TIC de Irán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

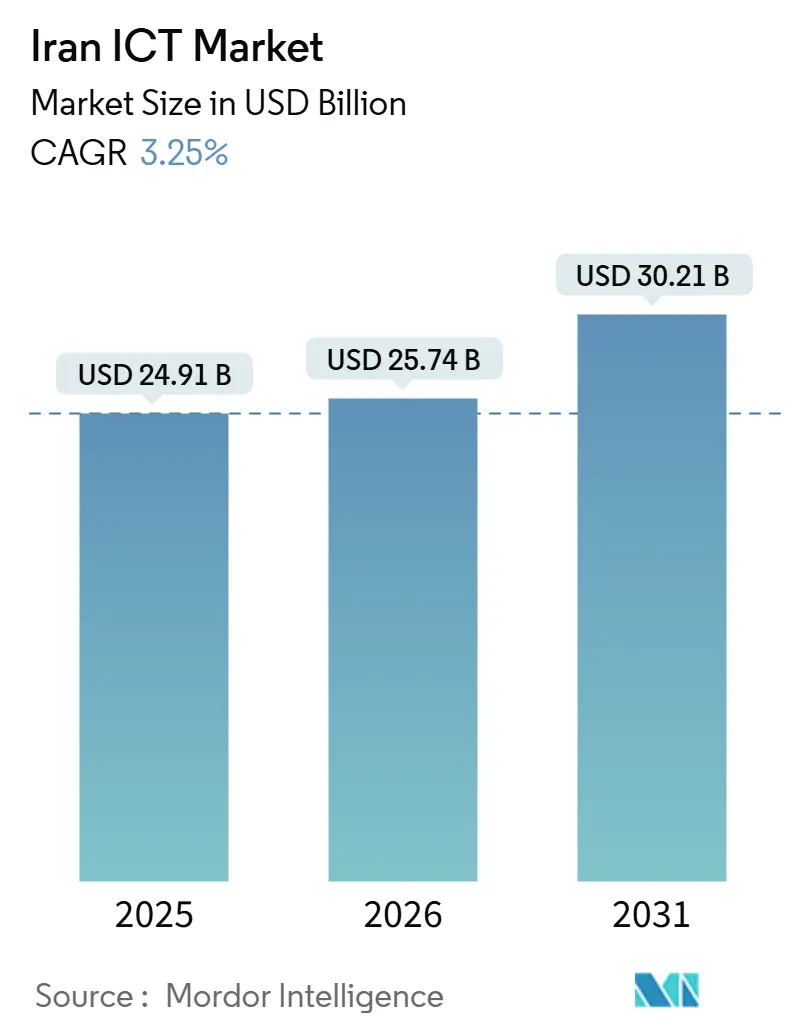

| Tamaño del mercado en el año base (2025) | 24.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.25% CAGR |

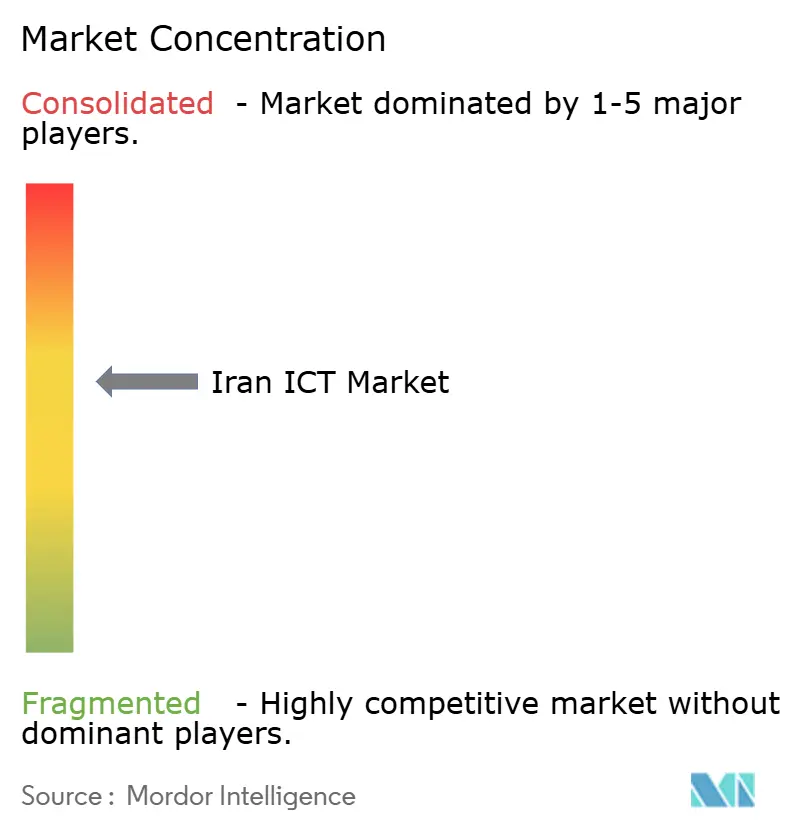

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Irán por Mordor Intelligence

Se espera que el tamaño del Mercado de TIC de Irán crezca de USD 24,91 mil millones en 2025 a USD 25,74 mil millones en 2026 y se prevé que alcance USD 30,21 mil millones en 2031 a una CAGR del 3,25% durante 2026-2031.

Una reconfiguración estructural subyace a este gradual crecimiento en los ingresos totales: las sanciones estadounidenses expulsaron a los proveedores occidentales, los proveedores chinos ocuparon su lugar y los fabricantes nacionales aceleraron la sustitución de importaciones. Las subastas gubernamentales de espectro agilizaron el despliegue del 5G, mientras que la Red Nacional de Información profundizó el impulso de Teherán hacia la soberanía digital. Las empresas de base tecnológica comenzaron a producir en masa estaciones base 4G y 5G en 2025, lo que señala el surgimiento de un ecosistema de hardware local. La adopción de la nube cobró impulso tras el lanzamiento de una nube gubernamental centralizada en 2024, y la integración de los sistemas de pago Shetab y Mir demostró cómo la presión de las sanciones puede generar nuevos corredores digitales transfronterizos.

Conclusiones Clave del Informe

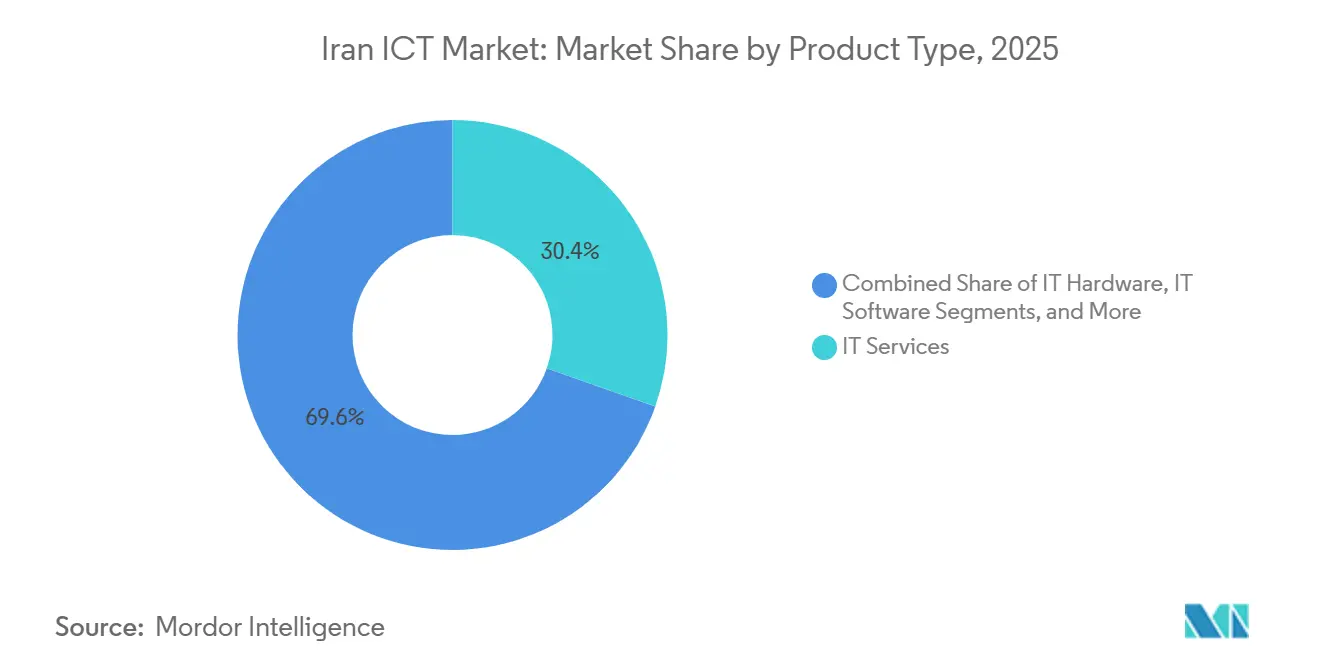

- Por tipo de producto, los Servicios de TI lideraron con una participación en los ingresos del 30,40% en 2025, mientras que la Seguridad de TI proyecta la CAGR más rápida del 6,60% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas mantuvieron el 64,32% de la participación del mercado de TIC de Irán en 2025, mientras que las Pequeñas y Medianas Empresas registran la CAGR proyectada más alta del 4,10% hasta 2031.

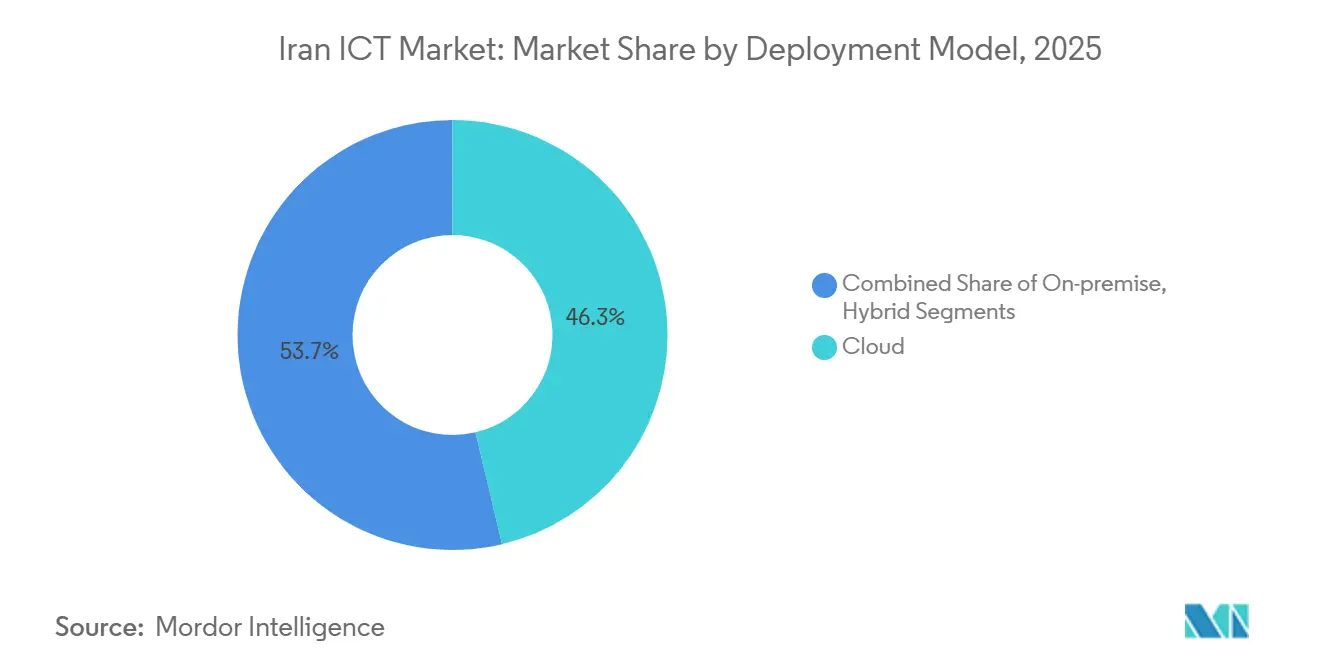

- Por modelo de implementación, la nube representó el 46,30% del tamaño del mercado de TIC de Irán en 2025 y avanza a una CAGR del 5,20% hasta 2031.

- Por vertical de usuario final, el Gobierno y la Administración Pública concentraron el 25,34% de la participación en los ingresos en 2025, mientras que los Juegos y los Deportes Electrónicos se prevé que se expandan a una CAGR del 6,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TIC de Irán

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido Despliegue del 5G Respaldado por Subastas Gubernamentales de Espectro | +0.8% | Nacional, con despliegue temprano en Teherán y las principales metrópolis | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico y la Penetración de los Pagos Digitales | +0.7% | Nacional, con centros urbanos liderando la adopción | Corto plazo (≤ 2 años) |

| Aumento del Gasto en TIC por los Programas de Modernización del Petróleo y el Gas | +0.5% | Nacional, concentrado en instalaciones de upstream y midstream | Mediano plazo (2-4 años) |

| Crecimiento de Herramientas de SaaS en Idioma Persa para PYMEs | +0.4% | Nacional, con mayor adopción en los clústeres de base tecnológica de Teherán, Isfahán y Shiraz | Mediano plazo (2-4 años) |

| Reexportación de Hardware Reacondicionado a través de Zonas de Libre Comercio | +0.2% | Zonas de libre comercio de Kish y Qeshm con desbordamiento hacia mercados regionales | Largo plazo (≥ 4 años) |

| Demanda Doméstica de Chipsets de IA de Bajo Consumo para Dispositivos de IoT | +0.3% | Nacional, con centros de fabricación en Teherán, Tabriz y corredores industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Despliegue del 5G Respaldado por Subastas Gubernamentales de Espectro

Tras asignar las bandas de 3,5-3,7 GHz, el ministerio estableció un ambicioso objetivo de alcanzar 4.000 sitios 5G activos para marzo de 2025, lo que representa un aumento significativo respecto a los 1.313 sitios de apenas un año antes. Esta expansión pone de relieve el compromiso del ministerio de acelerar el despliegue del 5G y mejorar la infraestructura de conectividad. El restablecimiento de las sanciones en 2018 provocó la retirada de los proveedores occidentales, creando un vacío que Huawei llenó como proveedor temporal para mantener el progreso. En julio de 2025, una empresa nacional entregó con éxito equipos de Radio Nueva del 5G, marcando un hito significativo en la reducción de la dependencia de las importaciones y el fomento de la innovación local. Las expansiones de redes móviles han demostrado ser más rentables por suscriptor en comparación con la fibra, lo que ofrece una ventaja crítica ante la débil formación de capital y la continua depreciación del rial. Esta estrategia de doble vía, que combina la adquisición extranjera rápida para las necesidades inmediatas con un enfoque en la investigación y el desarrollo nacionales para lograr la soberanía tecnológica, refleja de cerca el enfoque de China para avanzar en su sector tecnológico.

Auge del Comercio Electrónico y la Penetración de los Pagos Digitales

El uso de los pagos digitales aumentó a medida que Shetab alcanzó una accesibilidad casi universal y una liquidación en menos de 2 segundos[1]Fuente: Nournews, "La Conexión de la Red Shetab de Irán con el Mir de Rusia Facilita los Intercambios Comerciales," nournews.ir. La vinculación bilateral con la red Mir de Rusia en 2024-2025 abrió un canal turístico y comercial resistente a las sanciones. El FMI situó a Irán junto a Arabia Saudita y los Emiratos Árabes Unidos en cuanto a la adopción de pagos digitales por parte de adultos. Las superaplicaciones nacionales como Bale y Rubika monetizan una base de usuarios en idioma persa, manteniendo los datos de las transacciones dentro de las fronteras nacionales, una prioridad bajo los mandatos de cibersoberanía.

Aumento del Gasto en TIC por los Programas de Modernización del Petróleo y el Gas

En diciembre de 2025, la Compañía Nacional Iraní de Petróleo firmó contratos centrados en la inteligencia artificial y la digitalización, con el objetivo de mejorar la eficiencia productiva y agilizar las operaciones. Con la integración de sensores de IoT, análisis en el borde de la red y modelos de yacimientos impulsados por inteligencia artificial, la empresa anticipa importantes aumentos de productividad sin necesidad de importaciones de capital sustanciales. Se espera que estas tecnologías avanzadas optimicen la utilización de recursos, reduzcan el tiempo de inactividad operativa y mejoren los procesos de toma de decisiones. Los proveedores nacionales, aprovechando la experiencia de ingeniería de la Universidad Sharif, están personalizando activamente soluciones para abordar los desafíos únicos de los sitios de upstream peligrosos de la industria. Este aumento del gasto también extiende su influencia a los proveedores de ciberseguridad, encargados de proteger los activos SCADA contra posibles amenazas, y a los enlaces satelitales que desempeñan un papel fundamental en la transmisión de datos en tiempo real desde plataformas remotas hacia sistemas de monitoreo centralizados.

Crecimiento de Herramientas de SaaS en Idioma Persa para PYMEs

Las interfaces en idioma persa desempeñan un papel crucial en la reducción de las barreras lingüísticas, mientras que los modelos basados en suscripción reducen significativamente los costos iniciales, lo que permite una adopción más rápida de soluciones en la nube y de SaaS entre las PYMEs. Esta tendencia está respaldada además por incentivos gubernamentales diseñados para promover el crecimiento de las empresas de base tecnológica. Adicionalmente, el mandato de julio de 2025 que exige a los proveedores de nube cumplir con las normas ISO ayuda a simplificar los procesos de cumplimiento, facilitando a las PYMEs la integración de estas tecnologías en sus operaciones. Además, la introducción de una plataforma nacional de inteligencia artificial en marzo de 2025 proporciona a las PYMEs un acceso fluido a modelos de procesamiento del lenguaje natural y visión artificial preentrenados. Esta iniciativa no solo democratiza el uso de análisis avanzados, sino que también capacita a las empresas más pequeñas para aprovechar tecnologías de vanguardia, fomentando la innovación y mejorando su ventaja competitiva en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sanciones de EE. UU. que Limitan el Acceso a Proveedores Globales | -0.6% | Nacional, con impacto agudo en sectores que requieren tecnología occidental avanzada | Largo plazo (≥ 4 años) |

| Volatilidad de la Moneda Local que Afecta los Ciclos de Gasto de Capital | -0.4% | Nacional, con mayor sensibilidad en los segmentos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Racionamiento de Electricidad que Afecta el Tiempo de Actividad de los Centros de Datos | -0.3% | Nacional, con graves interrupciones en Teherán y zonas industriales durante los períodos de máxima demanda | Mediano plazo (2-4 años) |

| Fuga de Talentos Sénior de TIC hacia los Países del Golfo | -0.3% | Nacional, con salidas de talento concentradas en los clústeres tecnológicos de Teherán, Isfahán y Shiraz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sanciones de EE. UU. que Limitan el Acceso a Proveedores Globales

Las principales empresas de semiconductores, compañías de software empresarial y plataformas en la nube se encuentran obstaculizadas por las restricciones de la OFAC, que han impactado significativamente su capacidad de operar en ciertas regiones. Los ingresos de Ericsson procedentes de Irán se desplomaron tras 2018, lo que pone de relieve una tendencia más amplia de éxodo de proveedores a medida que las empresas enfrentaban crecientes desafíos regulatorios y operativos. Estas sanciones no solo restringen las operaciones, sino que también niegan parches de seguridad cruciales, amplificando así los riesgos de vulnerabilidad y exponiendo los sistemas a posibles amenazas. A pesar de estos desafíos, empresas como Farabin, bajo una presión creciente, incrementaron la producción de estaciones base LTE en 2025 para satisfacer la creciente demanda de soluciones localizadas. Si bien este movimiento condujo a un despliegue más lento de la infraestructura, también fomentó una mayor localización de las operaciones, permitiendo el desarrollo de tecnologías y soluciones más específicas para la región.

Volatilidad de la Moneda Local que Afecta los Ciclos de Gasto de Capital

Los operadores están experimentando una presión significativa sobre sus márgenes a medida que el rial continúa depreciándose. Esto se debe principalmente a que los costos de los equipos están denominados en monedas fuertes, mientras que los ingresos se generan en riales, creando un desequilibrio financiero. MTN Irancell, por ejemplo, ha invertido 11 billones de IRR (USD 63 millones) en el desarrollo de un importante centro de datos. Sin embargo, la empresa ahora enfrenta desafíos presupuestarios a medida que las fluctuaciones del tipo de cambio inflan los costos durante la fase de construcción. Además, los proveedores, preocupados por la volatilidad continua, exigen cada vez más pagos anticipados en dólares o imponen primas de riesgo, lo que eleva aún más los costos efectivos. Este nivel de imprevisibilidad está dificultando que los operadores ejecuten planes de red plurianuales de manera efectiva y está causando retrasos en los ciclos críticos de renovación de equipos, lo que impacta la eficiencia operativa general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Gasto en Seguridad Aumenta mientras los Servicios Dominan

Los Servicios de TI mantuvieron la mayor participación del 30,40% en el mercado de TIC de Irán en 2025. La integración de sistemas y los servicios gestionados son intensivos en mano de obra, lo que los convierte en una opción natural para un entorno rico en conocimiento pero escaso en capital. Los operadores gestionan activos de Huawei, nacionales y occidentales heredados, por lo que los integradores siguen siendo indispensables. La Seguridad de TI, aunque más pequeña, se expande a una CAGR del 6,60%. Las campañas cibernéticas patrocinadas por Irán impulsan inversiones paralelas en herramientas defensivas, desde la protección de endpoints hasta los centros de operaciones de seguridad.

Los hitos de localización profundizan las oportunidades de hardware. La producción de estaciones base LTE de Farabin y las radios 5G NR localizadas, ambas lanzadas en 2025, ilustran la sustitución de importaciones. Los operadores ahora pueden adquirir radios, enrutadores y enlaces de microondas localmente, aliviando los cuellos de botella de las sanciones. Los análisis de red integrados con inteligencia artificial mejoran la eficiencia del espectro y el mantenimiento predictivo. Mientras tanto, el crecimiento del Software de TI se beneficia de las superaplicaciones en persa que agrupan chat, video y minitiendas, monetizando una base de usuarios cautiva e impulsando los ingresos de la plataforma como servicio.

Por Tamaño de Empresa: La Nube Iguala el Campo de Juego para las PYMEs

Las Grandes Empresas absorbieron el 64,32% del gasto de 2025, lo que refleja las prioridades del sector petrolero, de telecomunicaciones y bancario. Estos gigantes pueden permitirse enlaces privados, energía redundante y equipos de seguridad internos. Sin embargo, los mainframes heredados y las aplicaciones a medida ralentizan la modernización. Se prevé que las PYMEs, apoyadas por el SaaS y la nube de pago por uso, contribuyan con una participación creciente a medida que su CAGR del 4,10% supera al total del mercado de TIC de Irán. Los vales de I+D del gobierno y las exenciones fiscales para empresas de base tecnológica mejoran el retorno de la inversión en la migración a la nube.

Los proveedores locales se certifican bajo ISO 27017 e ISO 27018 para ganar cargas de trabajo del sector público, estableciendo arquitecturas de referencia en las que las PYMEs confían. La plataforma nacional de inteligencia artificial reduce la barrera de entrada al empaquetar API de procesamiento del lenguaje natural y visión artificial, de modo que los equipos de startups pueden añadir funciones inteligentes sin necesidad de grandes equipos de ciencia de datos. A medida que las PYMEs digitalizan los flujos de inventario y pagos, amplían la huella del mercado de TIC de Irán hacia las ciudades provinciales, ampliando la demanda potencial más allá de Teherán.

Por Modelo de Implementación: La Nube Gana Terreno a Pesar de los Temores de Soberanía

La nube capturó el 46,30% del tamaño del mercado de TIC de Irán en 2025 y debería crecer a una CAGR del 5,20% hasta 2031. La nube gubernamental centralizada de 2024 agrupó recursos, y luego la licitación de 2025 para proveedores conformes con ISO estableció normas de seguridad de referencia. Los patrones híbridos prevalecen: la telemetría sensible de los campos petroleros permanece en local, mientras que las aplicaciones de recursos humanos menos críticas migran a la nube. Sin embargo, el racionamiento de electricidad desafía el tiempo de actividad. Los proveedores invierten en generadores diésel de respaldo y baterías modulares, aunque la inestabilidad de la red sigue siendo un factor de costo.

Los entornos locales persisten en defensa, petróleo y grandes bancos bajo estrictas normas de localización de datos. También actúan como zonas de aterrizaje para la nube, alojando zonas locales para cargas de trabajo sensibles a la latencia. La industria de TIC de Irán evoluciona así hacia un ecosistema donde las nubes públicas y privadas se interconectan a través de puntos de intercambio de internet nacionales, enrutando el tráfico doméstico internamente para satisfacer las leyes de soberanía.

Por Vertical de Industria del Usuario Final: La Soberanía Lidera, los Juegos Prosperan

El Gobierno y la Administración Pública concentraron el 25,34% de los ingresos de 2025. Los despliegues de identidad digital, los portales de gobierno electrónico y la expansión de la Red Nacional de Información anclan la demanda. La integración Shetab-Mir extiende las ambiciones de tecnología financiera del sector público más allá de las fronteras. Los Juegos y los Deportes Electrónicos, con una CAGR del 6,12%, se benefician de una edad media de 32 años y de la omnipresencia de los teléfonos inteligentes. Los estudios nacionales publican títulos en idioma persa, y la plataforma de streaming Aparat monetiza mediante publicidad y micropagos dentro del juego.

El sector BFSI impulsa la ciberseguridad y la modernización del núcleo, aunque las restricciones de compensación en el extranjero complican el apetito por las plataformas de liquidación en tiempo real. Los contratos de modernización del Petróleo y el Gas impulsan la inteligencia artificial, el IoT y los enlaces satelitales para plataformas offshore. La Salud aprovecha la telemedicina, impulsada por los vientos de cola de las políticas de la era pandémica. El Comercio Minorista y la Logística capitalizan una penetración del pago digital del 85%, con plataformas de última milla que integran opciones de código QR y Mir Pay para turistas rusos.

Análisis Geográfico

Teherán domina el mercado de TIC de Irán, generando aproximadamente el 70% de las muestras de Speedtest y albergando los mayores centros de datos[2]Fuente: Proyecto AINITA, "Irán en Velocidad de Internet y Restricciones, Interrupciones," ainita.net . Los clústeres secundarios en Isfahán, Shiraz, Tabriz y Mashhad prosperan en torno a universidades técnicas y subvenciones gubernamentales. La penetración de internet urbana del 83% contrasta con el 66% en los distritos rurales, lo que orienta a los responsables de políticas hacia el 5G móvil como sustituto de banda ancha rentable.

Las zonas de libre comercio de Kish y Qeshm funcionan como entrepôts tecnológicos. Los comerciantes reacondicionan servidores y equipos de red importados para su reexportación, mientras que las incubadoras atraen startups que experimentan con aduanas relajadas, creando efectos secundarios en el mercado de TIC de Irán en general. El marco de internet escalonado genera una doble realidad: los organismos estatales disfrutan de una red troncal doméstica controlada, mientras que los ciudadanos dependen de las VPN, con una penetración estimada del 80%, para acceder a los servicios bloqueados.

La conectividad externa sigue siendo frágil. Dos cortes de cables a finales de 2024 eliminaron hasta el 37% del ancho de banda, exponiendo el riesgo de una redundancia limitada. La adopción en el mercado gris de Starlink, estimada en 20.000-30.000 terminales a finales de 2024, introduce una vía sin censura, aunque los costos de importación oscilan entre USD 700 y USD 2.000 por kit. La fuga de cerebros es aguda en Teherán, Isfahán y Shiraz, donde la mitad de la comunidad de startups contempla la reubicación hacia los vecinos del Golfo, que ofrecen salarios más altos y mercados de capital abiertos.

Panorama Competitivo

El mercado está moderadamente fragmentado. Telecommunication Company of Iran, MTN Irancell y Rightel controlan la conectividad central a través de tenencias exclusivas de espectro, mientras que los proveedores de servicios de internet privados compiten en servicios de valor añadido. Hamrahe Avval lidera con una participación del 57% en el mercado minorista de proveedores de servicios de internet. Los fabricantes nacionales, en particular Farabin, entraron en la producción de hardware de acceso por radio en 2025, impulsando al ecosistema hacia la autosuficiencia.

Sin embargo, las asociaciones con China siguen siendo fundamentales. Documentos filtrados de 2023 detallan USD 325 millones para la modernización de Telecommunication Company of Iran y USD 250 millones para mejoras de Irancell con proveedores chinos[3]Fuente: Iran International Newsroom, "Documento Filtrado Revela los Múltiples Acuerdos de Telecomunicaciones de Irán con China," iranintl.com . Los proyectos satelitales valorados entre USD 100 millones y USD 450 millones complementan las inversiones terrestres. El patrón refleja un modelo híbrido que equilibra el desarrollo de capacidades locales con la adquisición extranjera selectiva.

Las áreas de crecimiento en espacios no explotados incluyen marcos de ciberseguridad adaptados para redes en persa, dispositivos de inteligencia artificial en el borde de la red para la automatización de fábricas y conectores de tecnología financiera resistentes a las sanciones. La vinculación Shetab-Mir muestra una experiencia exportable en infraestructura de pagos alternativos. Los posibles disruptores van desde el backhaul de órbita baja terrestre de Starlink hasta las superaplicaciones que pueden agrupar comunicaciones, juegos y comercio electrónico. La Organización Nacional de Inteligencia Artificial, respaldada por USD 115 millones, busca cultivar campeones nacionales de inteligencia artificial capaces de integrar funciones inteligentes en todos los sectores verticales.

Líderes de la Industria de TIC de Irán

Irancell Telecommunication Services Company (Private Joint Stock)

Telecommunication Company of Iran

Rightel Communications Service Company

Asiatech Data Transmission Company

Iran High-Tech Networks Development Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Starlink comenzó a ofrecer servicio gratuito dentro de Irán, prometiendo conectividad sin censura y desafiando el modelo de proveedores de servicios de internet establecidos.

- Mayo de 2025: El Banco Central de Irán completó la fase dos de la integración Shetab-Mir, permitiendo transacciones NFC de Mir Pay en terminales de punto de venta iraníes.

- Marzo de 2025: Debutó un prototipo de plataforma nacional de inteligencia artificial, dando a las PYMEs acceso a modelos de procesamiento del lenguaje natural y visión artificial preentrenados.

- Enero de 2025: El gobierno asignó USD 115 millones a la Organización Nacional de Inteligencia Artificial para programas de investigación y talento.

Alcance del Informe del Mercado de TIC de Irán

Las tecnologías de la información y la comunicación o TIC es un término más amplio para la tecnología de la información (TI). Se refiere a todas las tecnologías de comunicación, como redes inalámbricas, internet, computadoras, teléfonos celulares, software, videoconferencias, middleware, redes sociales y otras aplicaciones y servicios de medios que permiten a los usuarios almacenar, acceder, transmitir, recuperar y manipular información en formato digital. Los ingresos rastrean las ofertas de productos proporcionadas por las empresas.

El Informe del Mercado de TIC de Irán está segmentado por Tipo de Producto (Hardware de TI, Software de TI, Servicios de TI, Infraestructura de TI, Seguridad de TI y Servicios de Comunicación), Tamaño de Empresa del Usuario Final (Pequeñas y Medianas Empresas y Grandes Empresas), Modelo de Implementación (Local, Nube e Híbrido) y Vertical de Industria del Usuario Final (Gobierno y Administración Pública, BFSI, Energía y Servicios Públicos, Comercio Electrónico Minorista y Logística, Manufactura e Industria 4.0, Salud y Ciencias de la Vida, Petróleo y Gas, y Juegos y Deportes Electrónicos). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI |

| Software de TI |

| Servicios de TI |

| Infraestructura de TI |

| Seguridad de TI |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Local |

| Nube |

| Híbrido |

| Gobierno y Administración Pública |

| BFSI |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Salud y Ciencias de la Vida |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Juegos y Deportes Electrónicos |

| Otros Sectores Verticales |

| Por Tipo de Producto | Hardware de TI |

| Software de TI | |

| Servicios de TI | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de Comunicación | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Modelo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Vertical de Industria del Usuario Final | Gobierno y Administración Pública |

| BFSI | |

| Energía y Servicios Públicos | |

| Comercio Minorista, Comercio Electrónico y Logística | |

| Manufactura e Industria 4.0 | |

| Salud y Ciencias de la Vida | |

| Petróleo y Gas (Upstream, Midstream, Downstream) | |

| Juegos y Deportes Electrónicos | |

| Otros Sectores Verticales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de TIC de Irán para 2031?

Las previsiones sitúan el mercado en USD 30,21 mil millones en 2031, lo que refleja una CAGR del 3,25% durante 2026-2031.

¿Qué segmento se expande más rápidamente dentro del mercado de TIC de Irán?

La Seguridad de TI muestra la CAGR de segmento más alta del 6,60%, impulsada por la creciente conciencia sobre las ciberamenazas.

¿Qué tan grande es el despliegue en la nube en el mercado de TIC de Irán actualmente?

Los modelos en la nube representaron el 46,30% del gasto de 2025 y están previstos para crecer a una CAGR del 5,20%.

¿Por qué las PYMEs están ganando relevancia en el gasto en TIC de Irán?

Las herramientas de SaaS en idioma persa y los incentivos gubernamentales respaldan una CAGR del 4,10% para el segmento de PYMEs hasta 2031.

Última actualización de la página el: