Tamaño y participación del mercado de TIC de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de TIC de Nueva Zelanda por Mordor Intelligence

Se espera que el tamaño del mercado de TIC de Nueva Zelanda crezca de USD 16,28 mil millones en 2025 a USD 17,79 mil millones en 2026, y se prevé que alcance USD 27,72 mil millones en 2031 a una CAGR del 9,29% durante el período 2026-2031. La digitalización continua del sector público, los acelerados despliegues de regiones en la nube y la creciente demanda empresarial de inteligencia artificial son los principales motores de esta expansión. Las inversiones en infraestructura a gran escala realizadas por Microsoft, AWS y Google han reducido materialmente las preocupaciones sobre latencia y residencia de datos, impulsando a las organizaciones a migrar cargas de trabajo complejas. Las empresas adoptan simultáneamente capacidad de centros de datos impulsada por energías renovables para satisfacer los objetivos medioambientales, mientras que los requisitos de soberanía de datos māori fomentan modelos de implementación híbrida que mantienen los conjuntos de datos sensibles en territorio nacional. La escasez de talento y las crecientes amenazas cibernéticas moderan las perspectivas de crecimiento; sin embargo, el financiamiento gubernamental sostenido para el gobierno electrónico, la salud digital y la conectividad rural mantiene al mercado de TIC de Nueva Zelanda firmemente en una trayectoria ascendente.[1]Digital.govt.nz, "Māori, Pacific Peoples, Ethnic Communities and GenAI," digital.govt.nz

Conclusiones clave del informe

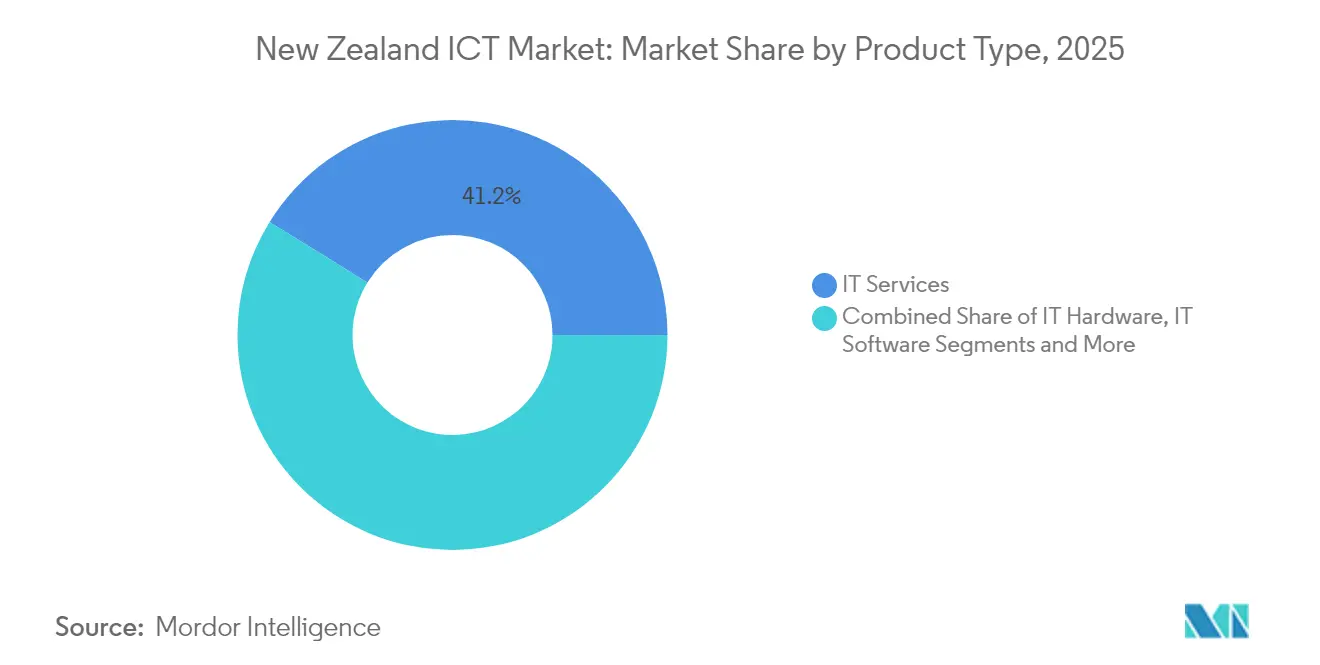

- Por tipo de producto, los servicios de TI lideraron con una participación de ingresos del 41,19% en 2025, mientras que la seguridad de TI está encaminada hacia la CAGR más rápida del 9,55% hasta 2031.

- Por tamaño de empresa, las grandes empresas capturaron el 61,94% de la participación del mercado de TIC de Nueva Zelanda en 2025; las pymes se están expandiendo a una CAGR del 10,05% hasta 2031.

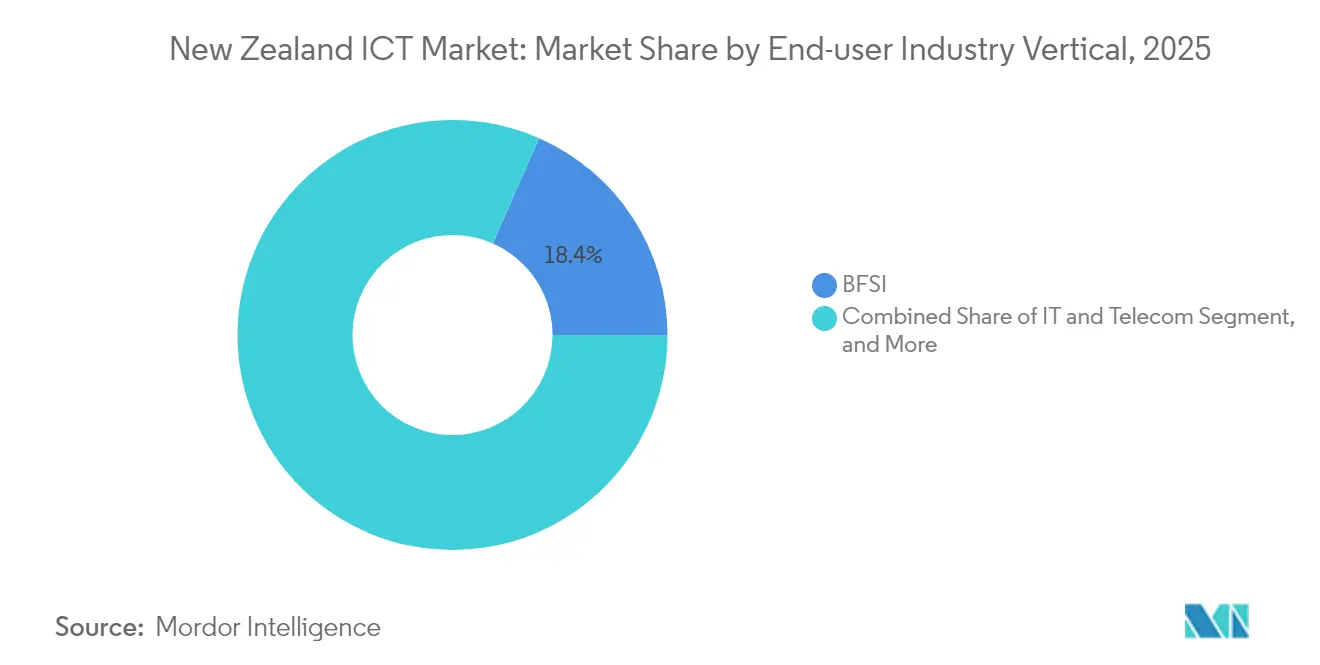

- Por industria de usuario final, el sector BFSI representó el 18,40% de los ingresos de 2025, aunque la atención médica y las ciencias de la vida avanzan a una CAGR del 10,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de TIC de Nueva Zelanda

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sólido crecimiento de las exportaciones tecnológicas | +1.8% | Nacional: clústeres de Auckland y Wellington | Mediano plazo (2-4 años) |

| Inversiones en regiones de nube de hiperescala | +2.1% | Nacional: centros de datos principales en Auckland | Corto plazo (≤ 2 años) |

| Gasto gubernamental en salud electrónica y gobierno electrónico | +1.5% | Nacional: primeros despliegues en centros urbanos | Mediano plazo (2-4 años) |

| Rápida adopción de soluciones de IA y aprendizaje automático | +1.9% | Nacional: líderes en BFSI y manufactura | Corto plazo (≤ 2 años) |

| Centros de datos impulsados por energías renovables | +1.2% | Nacional: regiones ricas en energías renovables | Largo plazo (≥ 4 años) |

| Iniciativas de soberanía de datos māori | +0.9% | Nacional: sectores gubernamental y de investigación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las inversiones gubernamentales impulsan la modernización de la infraestructura digital

Los programas digitales del sector público continúan dirigiendo capital hacia plataformas de nube, ciberseguridad y salud digital. El Ministerio de Negocios, Innovación y Empleo asignó NZD 50 millones (USD 29,23 millones) durante cuatro años para reforzar la ciberdefensa nacional y modernizar los servicios de gobierno electrónico. Las vías simplificadas de calificación de proveedores ahora permiten a los proveedores tecnológicos pymes acceder más rápidamente a contratos públicos, aumentando la intensidad competitiva en el mercado de TIC de Nueva Zelanda.[2]MinterEllisonRuddWatts, "Riesgo cibernético y seguro cibernético: tendencias y predicciones," minterellison.co.nz En paralelo, las políticas de adquisición alineadas con el Tratado de Waitangi estimulan la demanda de soluciones tecnológicas culturalmente apropiadas, diferenciando este panorama de otras economías desarrolladas. Los respaldos gubernamentales también catalizan la inversión privada: el papel de Te Tumu Paeroa como inquilino ancla de la región en la nube local de Microsoft validó los compromisos de hiperescala y alentó la construcción de más centros de datos.[3]Data Center Dynamics, "Te Tumu Paeroa será inquilino ancla en la región en la nube de Microsoft en Nueva Zelanda," datacenterdynamics.com

Las inversiones en nube de hiperescala aceleran la adopción empresarial

Los despliegues combinados de Microsoft, AWS y Google están redefiniendo las líneas de base de infraestructura, permitiendo a las empresas retirar el hardware heredado en las instalaciones. Las zonas de disponibilidad locales reducen la latencia, cumplen con la legislación de privacidad y respaldan la migración del mercado de TIC de Nueva Zelanda hacia el software como servicio. La conectividad satelital a través del Proyecto Kuiper de AWS amplía el alcance de la banda ancha a las empresas rurales, promoviendo una adopción inclusiva de la nube. Las asociaciones de cables submarinos, como la de Google y Vocus, refuerzan el ancho de banda trans-Tasman, garantizando que el ciclo virtuoso de adopción y reinversión continúe.

La adopción de IA y aprendizaje automático transforma las operaciones sectoriales

Las empresas están incorporando la inteligencia artificial a sus actividades principales, pasando de pilotos experimentales a implementaciones de nivel productivo que ofrecen rendimientos medibles. Spark New Zealand e Infosys codesarrollaron herramientas de IA para la optimización de redes y la automatización del servicio al cliente, mientras que la plataforma de IoT del operador superó los 2 millones de dispositivos conectados, impulsando un crecimiento de ingresos de alta tecnología del 53,3%. Las instituciones financieras confían en el aprendizaje automático para la detección de fraudes; los fabricantes adoptan algoritmos de mantenimiento predictivo para minimizar el tiempo de inactividad; y el sector del juego aprovecha la IA para personalizar las experiencias de los jugadores, respaldando su ambición exportadora de NZD 548 millones (USD 320,38 millones). Las directrices gubernamentales sobre IA responsable limitan el riesgo de cumplimiento normativo y orientan la elección de proveedores, reforzando los estándares de mejores prácticas en el mercado de TIC de Nueva Zelanda.

La integración de energías renovables atrae cargas de trabajo centradas en ESG

Las empresas concienciadas con el medio ambiente prefieren colocar sus cargas de trabajo en centros de datos alimentados por energía limpia. Spark New Zealand firmó un acuerdo de compra de energía a 10 años por 63 MW de producción solar que cubrirá aproximadamente el 60% de sus necesidades eléctricas a partir de 2025, mientras que One New Zealand se comprometió a un suministro 100% renovable. NEXTDC y T4 Group comercializan sus huellas de centros de datos ecológicos entre clientes internacionales que buscan reducir las emisiones de alcance 3. Estos compromisos refuerzan el atractivo de Nueva Zelanda como centro digital conforme con los criterios ESG y enriquecen el mercado de TIC de Nueva Zelanda con una demanda premium alineada con la sostenibilidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Brecha de habilidades para profesionales de TIC | −1.4% | Nacional: agudo en Auckland y Wellington | Corto plazo (≤ 2 años) |

| Escalada de amenazas de ciberseguridad | −1.1% | Nacional: mayor carga sobre las pymes | Corto plazo (≤ 2 años) |

| Limitaciones de capacidad de la red eléctrica | −0.8% | Regional: Auckland y Canterbury | Mediano plazo (2-4 años) |

| Ciclos complejos de adquisición pública | −0.6% | Nacional: mejora gradual | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de habilidades en TIC limita la expansión

La persistente escasez de talento en arquitectura en la nube, ciberseguridad e ingeniería de IA limita el ritmo al que las empresas pueden implementar nuevas plataformas. La encuesta de seguridad de Kordia de 2025 mostró que el 67% de las empresas no había realizado pruebas de penetración en el año anterior, revelando brechas tanto de capacidades como de recursos. Spark respondió lanzando Te Awe, una academia interna para la mejora de habilidades en IA y análisis de datos, lo que ilustra cómo los grandes empleadores deben construir canales de talento internamente. Las vías de migración gubernamentales pretenden aliviar las presiones, aunque la formación interna sigue siendo fundamental para que el mercado de TIC de Nueva Zelanda mantenga el crecimiento proyectado.

Las amenazas de ciberseguridad intensifican los requisitos de cumplimiento normativo

Las pérdidas financieras por delitos cibernéticos aumentaron a NZD 6,8 millones (USD 3,97 millones) en el cuarto trimestre de 2024, un repunte interanual del 91%, con 17 incidentes mayores que superaron los NZD 100.000 (USD 58.477) cada uno. La suscripción de seguros cibernéticos se endureció, dando lugar a primas más elevadas y requisitos más estrictos como la autenticación multifactor y ejercicios anuales de equipo rojo. Para las pymes, el costo adicional desvía fondos de la innovación hacia herramientas de cumplimiento normativo, frenando su adopción de soluciones avanzadas dentro del mercado de TIC de Nueva Zelanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los servicios mantienen un liderazgo destacado mientras la demanda de seguridad se dispara

Los servicios de TI capturaron un dominante 41,19% de los ingresos de 2025, reflejando la preferencia empresarial por soluciones gestionadas en tiempos de incertidumbre económica. La elevada demanda de modernización de redes, migración a la nube y mantenimiento de aplicaciones mantiene estables los contratos de servicios gestionados, aunque la presión sobre los márgenes se intensifica por la competencia en licitaciones y la austeridad del sector público. La seguridad de TI, aunque menor en tamaño, registra una brisk CAGR del 9,55% a medida que la conciencia a nivel directivo sobre el riesgo cibernético impulsa el gasto proactivo; el impulso del segmento se traduce en la expansión más rápida dentro del mercado de TIC de Nueva Zelanda. En contraste, los envíos de hardware de TI se desaceleran porque las empresas amplían los ciclos de renovación y adoptan infraestructuras definidas por software, aunque persiste la demanda de periféricos para implementaciones de trabajo híbrido.

Las mayores expectativas regulatorias, incluidas las notificaciones obligatorias de brechas y las evaluaciones de impacto en la privacidad, elevan la importancia estratégica de la seguridad, integrando los controles cibernéticos en cada conversación de aprovisionamiento. La unidad de seguridad de Spark ahora supera los 150 especialistas a tiempo completo, lo que ejemplifica cómo los proveedores de servicios incorporan prácticas especializadas para satisfacer esta demanda. Mientras tanto, la supervisión habilitada por IA difumina las líneas tradicionales entre infraestructura, software y seguridad, generando ofertas de plataformas integradas que establecen nuevos estándares de rendimiento dentro de la industria de TIC de Nueva Zelanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa: las pymes ofrecen un impulso de crecimiento más rápido

Las grandes empresas mantuvieron el control del 61,94% del gasto de 2025 gracias a presupuestos de TI consolidados, ambiciones digitales transfronterizas e inversiones continuas en centros de datos. Sin embargo, las pymes las superan a una CAGR del 10,05% hasta 2031, a medida que las suscripciones en la nube, los modelos de software como servicio y los marcos simplificados de adquisición pública democratizan el acceso a herramientas sofisticadas. El mercado revisado Whole-of-Government reduce la carga administrativa para los pequeños proveedores, permitiéndoles competir por contratos históricamente adjudicados a empresas consolidadas. La banda ancha rural subvencionada y la depreciación fiscal simplificada sobre los activos de TIC mejoran aún más el poder adquisitivo de las pymes.

Para las grandes organizaciones, los obstáculos a corto plazo incluyen la congelación de presupuestos en el sector público y los controles de costos en el sector privado que retrasan los proyectos de transformación. Los ingresos de servicios de TI de Spark cayeron un 14,9% en el ejercicio fiscal 2024 tras la postergación de programas de modernización por parte de los clientes. Sin embargo, las iniciativas intensivas en capital, como los superclústeres de IA y los centros de datos ecológicos, siguen siendo en gran medida dominio de las grandes empresas, manteniendo el volumen en el mercado de TIC de Nueva Zelanda en su conjunto.

Por industria de usuario final: la atención médica crece a medida que las prioridades pospandemia perduran

Las organizaciones del sector BFSI encabezaron el gasto con el 18,40% de los ingresos de 2025, impulsadas por actualizaciones de banca central, billeteras digitales y mandatos regulatorios. No obstante, la atención médica y las ciencias de la vida registran la CAGR más elevada del 10,55% en medio de los despliegues de telemedicina, la consolidación de historias clínicas electrónicas y las herramientas de diagnóstico asistidas por IA. El financiamiento público para la telesalud rural acelera la demanda de conectividad segura, mientras que los proveedores privados integran el análisis de dispositivos portátiles en los programas de atención a enfermedades crónicas, profundizando la dependencia tecnológica.

La manufactura capitaliza los sensores de IoT y el mantenimiento predictivo para aumentar la eficiencia, alineándose con los objetivos de la Industria 4.0. En el entretenimiento, el subsegmento de videojuegos y deportes electrónicos aprovecha la renderización en la nube y la personalización impulsada por IA para apuntar a NZD 1.000 millones (USD 0,58 mil millones) en ingresos de exportación. Las empresas de servicios energéticos despliegan telemetría de redes eléctricas inteligentes, y las cadenas minoristas integran la logística omnicanal para reducir los tiempos de entrega. En conjunto, estos sectores diversifican las fuentes de ingresos y refuerzan la resiliencia dentro del mercado de TIC de Nueva Zelanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Auckland y Wellington son los principales motores de la demanda, impulsados por su proximidad a los centros de datos de hiperescala, las densas redes de fibra óptica y las sedes de las principales empresas y ministerios gubernamentales. Las dos ciudades concentran la mayoría de los contratos de alto valor, aunque los centros regionales se benefician cada vez más de la banda ancha ultrarrápida y los programas de conectividad rural. La actualización gratuita de velocidad de Chorus en 2025, por ejemplo, elevó a 700.000 hogares del nivel de servicio de 50/10 Mbps al de 100/20 Mbps, reduciendo la brecha de inclusión digital.

La infraestructura reconstruida de Christchurch, tras el terremoto, incorpora anillos de fibra resilientes y modernos centros de datos, atrayendo implementaciones de recuperación ante desastres como servicio. Hamilton y Tauranga registran una demanda creciente de emprendimientos de tecnología agrícola que aprovechan el IoT para la agricultura de precisión. En la Isla Sur, regiones ricas en energía como Otago atraen el interés para instalaciones de borde respaldadas por energías renovables. No obstante, las limitaciones de capacidad de la red eléctrica en Auckland y Canterbury generan incertidumbre de planificación para nuevas construcciones de hiperescala, lo que pone de relieve la necesidad de acelerar las actualizaciones de transmisión.

Las expansiones de cables submarinos trans-Tasman reducen la latencia entre Auckland y Sídney a menos de 23 milisegundos, posicionando a Nueva Zelanda como un nodo de redundancia dentro de las rutas de tráfico de Asia-Pacífico. Los estatutos de privacidad locales, incluida la Ley de Privacidad de 2020, y los principios de gobernanza de datos māori obligan a las empresas a almacenar y procesar cargas de trabajo sensibles en el país, impulsando la adopción de servicios domésticos. En consecuencia, el mercado de TIC de Nueva Zelanda aprovecha el aislamiento geográfico como una ventaja de confianza, al tiempo que despliega la interconectividad global para atender a los exportadores digitales orientados al exterior.

Panorama regulatorio

La regulación de las TIC en Nueva Zelanda está determinada por la política de digitalización transversal al gobierno y la supervisión sectorial específica de las telecomunicaciones. En febrero de 2026, el Director General Digital del Gobierno estableció un Estado Objetivo Digital para el gobierno, junto con el Plan de Reinicio Digital 2026 de la Comisión de Servicio Público. Juntos, estos marcos formalizan plataformas comunes y capacidades compartidas que afectan la forma en que las agencias adquieren servicios de nube, datos e IA. El MBIE continúa fijando la dirección de la política de TIC, mientras que la Ley de Privacidad de 2020 y las expectativas obligatorias de notificación de brechas mantienen el manejo de datos, la seguridad desde el diseño y las evaluaciones de impacto en la privacidad como elementos centrales de la prestación de servicios de TIC.

En cuanto a la conectividad y las condiciones de competencia, el Ministerio de Regulación publicó la Revisión Regulatoria del Sector de Telecomunicaciones en marzo de 2026 con 22 recomendaciones para modernizar el marco. El programa de trabajo de telecomunicaciones 2026 de la Comisión de Comercio incluye procesos que examinan servicios heredados como la PSTN y el Servicio de Acceso de Terminación Móvil, que podrían modificar las obligaciones mayoristas y de interconexión durante 2026. El Proyecto de Ley de Enmienda de Telecomunicaciones de 2025 también introduce cambios de cumplimiento y gobernanza, incluidos requisitos de membresía en esquemas de resolución de disputas para proveedores más grandes (ingresos superiores a 50 millones de NZD), lo que afecta a los operadores de telecomunicaciones y proveedores de servicios activos en el mercado de TIC de Nueva Zelanda.

Análisis de la cadena de valor

La cadena de valor de las TIC de Nueva Zelanda comienza con la infraestructura de red y de cómputo, donde la fibra y el acceso fijo están anclados por Chorus y otras empresas locales de fibra. La conectividad ofrecida por operadores y mayoristas como Spark New Zealand y Vocus New Zealand va seguida de capacidad de nube y de centros de datos locales, respaldada por hyperscalers y proveedores nacionales. El hardware, los equipos de red y los dispositivos de borde pasan por distribuidores e integradores de sistemas antes de entrar en entornos empresariales y del sector público, donde se implementan pilas de aplicaciones, plataformas y servicios gestionados.

En la fase intermedia, los integradores de sistemas, los MSP y las firmas de consultoría empaquetan la migración a la nube, la modernización de aplicaciones, las operaciones de seguridad y los servicios de datos/IA en contratos recurrentes. Las adquisiciones de las agencias públicas suelen canalizarse a través de paneles y mercados gubernamentales. En la planificación digital del sector público de 2026, la cadena de suministro digital del gobierno se organiza cada vez más en torno a plataformas compartidas, incluida una capa de Infraestructura Pública Digital y una construcción de servicios de plataforma de IA que estandariza la forma en que se consumen la identidad, el intercambio de datos y las capacidades de IA entre agencias. En la fase final, la demanda de servicios gestionados y soluciones centradas en el cumplimiento proviene de usuarios finales en el gobierno, BFSI, salud, servicios públicos y pymes, con servicios de despliegue y de campo de especialistas en construcción de redes y cableado, como Advanced Communications, que apoyan la entrega de última milla y la habilitación de sitios empresariales.

Panorama competitivo

La concentración del mercado se sitúa en un nivel moderado: los operadores de telecomunicaciones tradicionales Spark New Zealand, One New Zealand y Chorus controlan la infraestructura troncal, pero los proveedores de hiperescala y una larga cola de proveedores de servicios gestionados especializados intensifican la rivalidad. Los márgenes de Spark se comprimieron en el ejercicio fiscal 2025 ante la agresiva fijación de precios en telefonía móvil empresarial y la austeridad del sector público que presionó las ganancias. En respuesta, el operador desinvirtió determinados activos de torres para financiar la expansión de centros de datos y firmó un acuerdo de red 5G autónoma con Nokia para desbloquear casos de uso de computación en el borde.

Las nubes internacionales se diferencian a través del cumplimiento normativo localizado, como la inclusión de Te Tumu Paeroa por parte de Microsoft como inquilino ancla para demostrar la alineación con el Tratado. Los competidores locales como Team IM y Datacom ofrecen servicios de nube soberana, dirigidos a organismos públicos sensibles a los flujos de datos en el extranjero. Mientras tanto, los proveedores especializados explotan las brechas en consultoría de IA, seguridad de confianza cero y Kubernetes gestionado, lo que impulsa una oleada de estrategias de comercialización basadas en asociaciones.

Las credenciales ESG ahora influyen significativamente en la adjudicación de contratos: la instalación de Auckland de NEXTDC alimentada por energías renovables compite directamente con el compromiso de energía verde de Spark, obligando a los operadores establecidos a publicar hojas de ruta de sostenibilidad detalladas. En general, la competencia basada en precios en la conectividad heredada coexiste con la diferenciación basada en el valor en servicios gestionados, IA y ofertas que priorizan el cumplimiento normativo, redefiniendo la combinación de ingresos dentro del mercado de TIC de Nueva Zelanda.

Líderes de la industria de TIC de Nueva Zelanda

IBM New Zealand Ltd

Amazon New Zealand Pty Ltd

Microsoft New Zealand Limited

Spark New Zealand Limited

Datacom Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad importante es la creación de plataformas a nivel gubernamental para capacidades digitales comunes, lo que amplía la demanda de proveedores capaces de integrar identidad segura, intercambio de datos, alojamiento en la nube y gobernanza de IA en patrones de servicio repetibles. El Estado Objetivo Digital de febrero de 2026 del Director General Digital del Gobierno y el Plan de Reinicio Digital 2026 impulsan explícitamente modelos de entrega compartidos, incluida una capa de Infraestructura Pública Digital y trabajos hacia una arquitectura de referencia de IA para todo el gobierno para el año fiscal 27/28. Como resultado, hay margen para que integradores de sistemas, proveedores de servicios gestionados de seguridad y socios de nube conviertan la entrega en componentes reutilizables entre agencias, en lugar de depender de implementaciones a medida y únicas.

La actividad de reforma regulatoria también genera oportunidades para los proveedores vinculadas al cumplimiento, la migración y la modernización de redes. La Revisión Regulatoria del Sector de Telecomunicaciones publicada en marzo de 2026 cita beneficios netos de entre 35 y 45 millones de NZD durante la próxima década, y el programa de trabajo 2026 de la Comisión de Comercio mantiene activas las revisiones de servicios heredados, lo que lleva a operadores y clientes empresariales a racionalizar dependencias más antiguas de voz e interconexión. En paralelo, el impulso cuantificado del gobierno hacia la productividad de la digitalización, con un ahorro de costos declarado de entre 3.7 y 5.9 mil millones de NZD en diez años vinculado a la implementación del Estado Objetivo Digital, refuerza el gasto en transformación de la nube, racionalización de aplicaciones, controles de ciberseguridad y automatización de servicios. Los proveedores que puedan demostrar una entrega alineada con el Tratado y opciones de residencia de datos que respalden los requisitos de soberanía de datos maorí tienen un acceso más claro a este gasto.

Desarrollos recientes del sector

- Junio de 2026: Microsoft New Zealand profundizó su asociación estratégica con Commvault para ofrecer tecnologías de resiliencia cibernética como un servicio ISV nativo dentro de Microsoft Azure, lo que permite adquisiciones integradas a través de Microsoft Marketplace. El acuerdo refuerza las ofertas basadas en Azure y los procesos de adquisición para las empresas neozelandesas, impulsando la adopción de soluciones de IA y ciberseguridad.

- Junio de 2026: IBM New Zealand reportó un beneficio anual antes de impuestos de 28.4 millones de NZD para el año finalizado el 31 de diciembre de 2025. El resultado señala una consolidación de capacidades locales y gestión de costos, con posible influencia en la estrategia de servicios de nube pública y gestión de datos.

- Abril de 2026: Microsoft New Zealand y Westpac NZ comenzaron a implementar la plataforma Microsoft Dynamics 365 Contact Centre as a Service para apoyar el servicio al cliente con información de perfil bancario impulsada por IA en tiempo real. El despliegue demuestra una transformación del servicio al cliente habilitada por IA a escala empresarial y la integración con el marketplace.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el gasto total en Nueva Zelanda en productos y servicios de tecnología de la información y la comunicación utilizados por empresas y el sector público, incluidos hardware, software, servicios de TI, conectividad y seguridad, medido en USD para el período de estudio.

Exclusiones de alcance: no se contabilizan la electrónica de consumo comprada principalmente para uso personal, ni la construcción de servicios públicos no TIC que no esté directamente vinculada a equipos y servicios de TIC.

Descripción general de la segmentación

- Por tipo de producto

- Hardware de TI

- Hardware informático

- Equipos de red

- Periféricos

- Software de TI

- Servicios de TI

- Consultoría e implementación de TI

- Externalización de TI (ITO)

- Externalización de procesos de negocio (BPO)

- Servicios gestionados de seguridad

- Servicios en la nube y de plataforma

- Infraestructura de TI

- Seguridad de TI/Ciberseguridad

- Servicios de comunicación

- Hardware de TI

- Por tamaño de empresa

- Pequeñas y medianas empresas

- Grandes empresas

- Por sector industrial de usuario final

- Gobierno y administración pública

- BFSI

- TI y telecomunicaciones

- Energía y servicios públicos

- Comercio minorista, comercio electrónico y logística

- Manufactura e Industria 4.0

- Atención médica y ciencias de la vida

- Petróleo y gas

- Otros sectores verticales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizaron insumos documentales para establecer el contexto del país y anclar señales de demanda realistas antes del modelado. Revisamos estadísticas públicas y documentos de políticas que describen el tamaño y la dirección de la actividad digital, como las publicaciones de suministro de TIC de Statistics New Zealand, las series macroeconómicas del Reserve Bank of New Zealand y las actualizaciones digitales y laborales del Ministry of Business, Innovation and Employment.

Para mantener los supuestos fundamentados, también nos basamos en fuentes como las estadísticas de comercio de New Zealand Customs para bienes relacionados con las TIC, indicadores de la OCDE y la UIT sobre conectividad y adopción, y series macroeconómicas del Banco Mundial para deflactores y contexto cambiario. Los informes anuales de empresas, las presentaciones para inversores y la cobertura de prensa creíble se utilizaron luego para precisar el calendario de los principales proyectos.

Cuando las divulgaciones públicas eran desiguales, utilizamos suscripciones pagas solo para datos financieros estandarizados de empresas, búsquedas de patentes y seguimiento de anuncios de envíos o contratos. Las fuentes documentales anteriores son solo ilustrativas, y también se utilizaron muchos documentos y conjuntos de datos públicos adicionales para aclaración y verificación cruzada.

Entrevistas primarias y encuestas

La validación primaria provino de entrevistas con expertos y encuestas estructuradas entre operadores de telecomunicaciones, proveedores de servicios de TI, especialistas en nube y seguridad, distribuidores y compradores empresariales en verticales clave como gobierno, BFSI, salud y retail. Utilizamos estas discusiones para confirmar qué se suele agrupar frente a lo que se vende por separado en Nueva Zelanda, poner a prueba los supuestos de progresión de precios y comprobar la rapidez con la que la migración a la nube, el gasto en seguridad y las actualizaciones de conectividad están cambiando entre regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 14% | |

| Nivel medio: 58% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 15% | Gerentes: 53% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el gasto en TIC de Nueva Zelanda utilizando indicadores nacionales, la intensidad de TI por sector y los patrones de adopción de servicios, y luego se verifica de forma cruzada mediante aproximaciones selectivas de abajo hacia arriba. En la práctica, sometemos a prueba de estrés los totales utilizando verificaciones de proveedores y canales, precios de venta promedio (ASP) muestreados multiplicados por volúmenes para partidas comunes, y desgloses de participación de ingresos informados por entrevistas. Cuando las dos visiones difieren más allá de un margen razonable, ajustamos el modelo en consecuencia.

El modelo se basa en un pequeño conjunto de insumos repetibles que pueden rastrearse cada año, como la adopción y el ritmo de migración a la nube empresarial, la dirección de los ingresos por servicios de telecomunicaciones (incluidos móvil y fijo), los cambios en las prioridades de gasto en ciberseguridad, la intensidad de la externalización de servicios de TI y el ciclo de renovación de la base instalada de hardware básico. Las señales específicas de Nueva Zelanda, como el calendario de digitalización del sector público y las preferencias de residencia de datos que influyen en las implementaciones locales, se aplicaron como correctivos cualitativos tras ser puestas a prueba con expertos.

Para el pronóstico, se utiliza un análisis de escenarios para que las trayectorias de crecimiento sigan siendo realistas bajo diferentes condiciones macroeconómicas y presupuestarias. Las ponderaciones de los escenarios se alinean luego con lo que los entrevistados esperan para los ciclos de adquisición de 12 a 24 meses. Las brechas en las verificaciones de abajo hacia arriba se manejan utilizando rangos proxy conservadores de grupos de compradores comparables, seguidos de una revalidación en entrevistas para que las estimaciones no se desvíen basándose únicamente en supuestos documentales.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre indicadores públicos, comentarios de entrevistas y verificaciones de consistencia interna a lo largo de la cadena de valor. Revisamos los saltos año tras año, la desviación de la participación por segmento y los efectos cambiarios, y luego señalamos anomalías para una segunda revisión por parte de un analista antes de la aprobación final.

El estudio se actualiza en un ciclo anual, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como grandes inversiones en redes, cambios regulatorios o cambios importantes de precios. Antes de la entrega, se completa una nueva revisión para que la versión publicada refleje las publicaciones más recientes disponibles y los nuevos insumos primarios confirmados.

Tamaño del mercado de TIC de Nueva Zelanda de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal que los valores de mercado publicados para las TIC de Nueva Zelanda difieran, ya que cada editor establece su propia definición de lo que cuenta como TIC, qué año se trata como año base, y cómo se manejan la moneda y la inflación. Las diferencias también surgen de si una cifra refleja únicamente las ventas de la industria tecnológica o el conjunto más amplio de gasto que incluye servicios de comunicaciones y contratos multianuales.

Algunas cifras públicas enfatizan un valor de TIC nacional más amplio que combina servicios de telecomunicaciones con gasto en tecnología y puede aplicar una tasa de crecimiento única hacia adelante. Mordor Intelligence contabiliza las TIC como un conjunto combinado de demanda que abarca hardware, software, servicios de TI, infraestructura, seguridad y servicios de comunicación. El método también mantiene los solapamientos bajo control al verificar la agrupación, el calendario de renovaciones y los insumos de precios y adopción específicos de Nueva Zelanda durante la validación primaria.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16.28 mil millones de USD (2025) | |

| Guía de Comercio Gubernamental A | 19.80 mil millones de USD (2024) | A menudo se presenta como un único valor nacional destacado con detalles limitados sobre los componentes incluidos, la alineación del año base y cómo se separan los servicios de telecomunicaciones y los subgastos tecnológicos, lo que puede elevar el total en comparación con un modelo de solapamiento controlado. |

| Publicación de Estadísticas Oficiales B | 8.85 mil millones de USD (2023) | Rastrea las ventas de software publicado y servicios de TI de las empresas encuestadas y no pretende representar el conjunto completo del gasto en TIC, por lo que los servicios de comunicaciones y varias categorías de hardware e infraestructura no se capturan en el mismo total. |

La dispersión en la tabla proviene principalmente del alcance y de lo que la cifra pretende representar, ya sea un titular amplio de TIC, una medida más limitada de ventas de la industria tecnológica, o una visión del gasto desde el lado de la demanda. Al mantener los insumos vinculados a la adopción, el calendario de contratos y las verificaciones de agrupación que pueden repetirse en cada actualización, la estimación final se mantiene transparente y más fácil de reconciliar con señales públicas adyacentes.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de TIC de Nueva Zelanda para 2031?

Se prevé que el mercado alcance USD 27,72 mil millones en 2031, expandiéndose a una CAGR del 9,29%.

¿Qué segmento crecerá más rápido hasta 2031?

La seguridad de TI lidera con una CAGR del 9,55% a medida que las empresas priorizan la resiliencia cibernética.

¿Cómo impactan los principios de soberanía de datos māori en la adquisición de tecnología?

Impulsan la adopción de arquitecturas de nube híbrida y soberana que mantienen los datos sensibles en el territorio nacional.

¿Por qué los modelos de nube híbrida están ganando popularidad?

Las empresas equilibran la residencia regulatoria de datos con la flexibilidad de la nube pública, impulsando las estrategias híbridas a una CAGR del 10,42%.

¿Qué escasez de habilidades afecta más al sector?

La escasez de arquitectos en la nube, ingenieros de IA y profesionales de ciberseguridad limita los plazos de implementación.

¿Qué importancia tienen los compromisos de energías renovables para las inversiones en centros de datos?

Los acuerdos de energía verde, como el acuerdo de compra de energía solar de 63 MW de Spark, son ahora factores decisivos para los clientes con mentalidad ESG que seleccionan instalaciones locales.

Última actualización de la página el: