Tamaño y participación del mercado de TIC de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

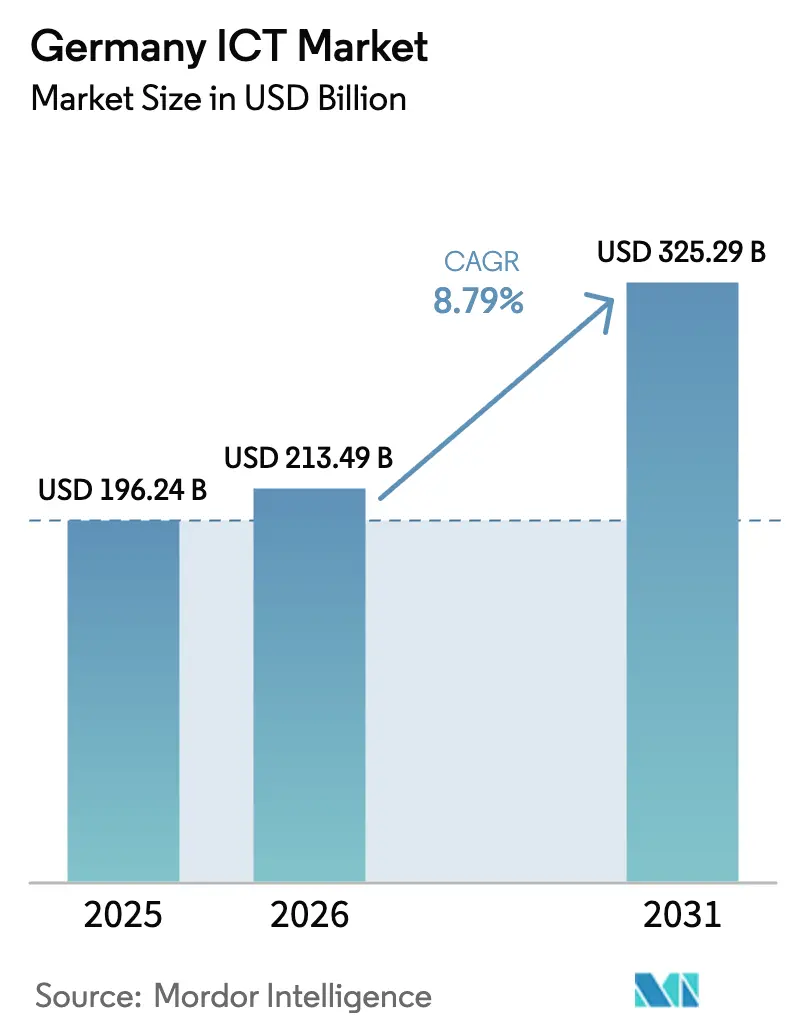

| Tamaño del mercado en el año base (2025) | 196.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 213.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 325.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.79% CAGR |

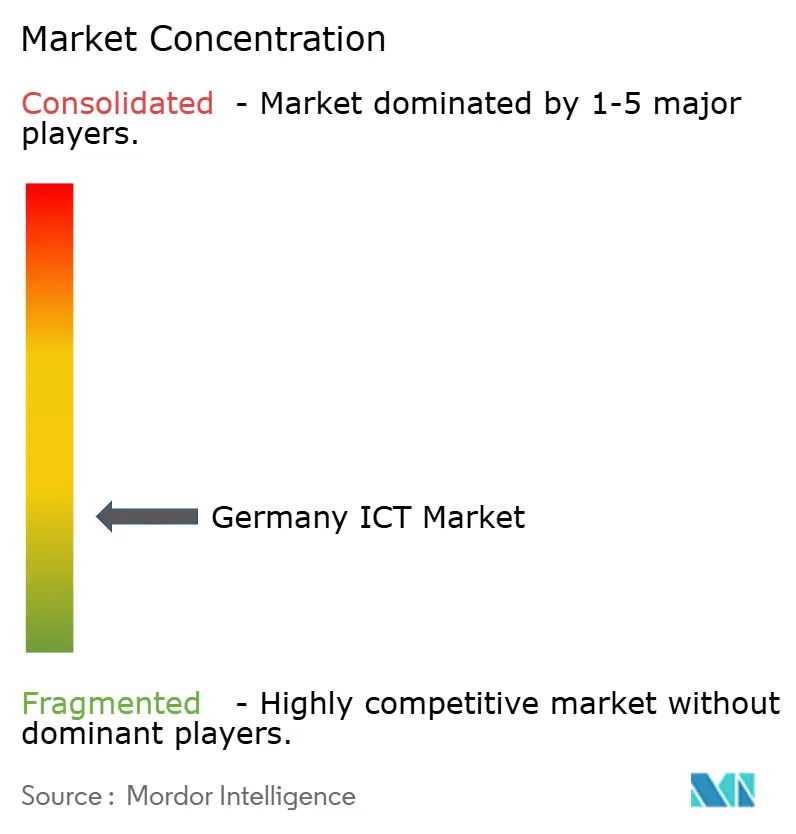

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de TIC de Alemania por Mordor Intelligence

El tamaño del mercado de TIC de Alemania fue valorado en 196,24 mil millones de USD en 2025 y se estima que crecerá desde 213,49 mil millones de USD en 2026 hasta alcanzar los 325,29 mil millones de USD en 2031, a una CAGR del 8,79% durante el período de previsión (2026-2031). La digitalización empresarial, la adopción de nube soberana y el despliegue acelerado de inteligencia artificial proporcionan el impulso estructural detrás de esta trayectoria, mientras que la inversión sostenida en CAPEX por parte de hiperescaladores como Microsoft y OpenAI confirma la posición de Alemania como la tercera mayor arena de IA en Europa. Los incentivos gubernamentales vinculados a la Ley de Chips de la UE, las avanzadas redes 5G que cubren más del 95% de los hogares y una cultura de nube del Mittelstand en rápida maduración continúan desbloqueando la demanda de infraestructura definida por software y servicios basados en datos. Mientras tanto, líderes industriales de Siemens a Deutsche Telekom demuestran ganancias de productividad tangibles —hasta un 69% en fábricas seleccionadas— al fusionar tecnología operativa con gemelos digitales y plataformas de IA en el borde. A pesar del aumento de los precios de la energía y una persistente brecha de talento en ciberseguridad, se espera que el mercado de TIC de Alemania mantenga un crecimiento de doble dígito, con los proveedores que ofrecen controles soberanos y plataformas específicas del sector posicionados para capturar una participación desproporcionada. [1]Siemens AG, "Foro Económico Mundial: la fábrica de Siemens en Erlangen nombrada Fábrica Faro Digital," siemens.com

Conclusiones clave del informe

- Por tipo, los servicios de TI retuvieron la mayor participación del mercado de TIC de Alemania en 2025, mientras que el software está establecido para avanzar a una CAGR del 8,92% hasta 2031.

- Por modelo de despliegue, las soluciones locales lideraron la participación del mercado de TIC de Alemania en 2025; se proyecta que las cargas de trabajo en nube pública crezcan a una CAGR del 13,95% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron la participación dominante del mercado de TIC de Alemania en 2025, mientras que se prevé que las pymes se expandan a una CAGR del 9,99% durante 2026-2031.

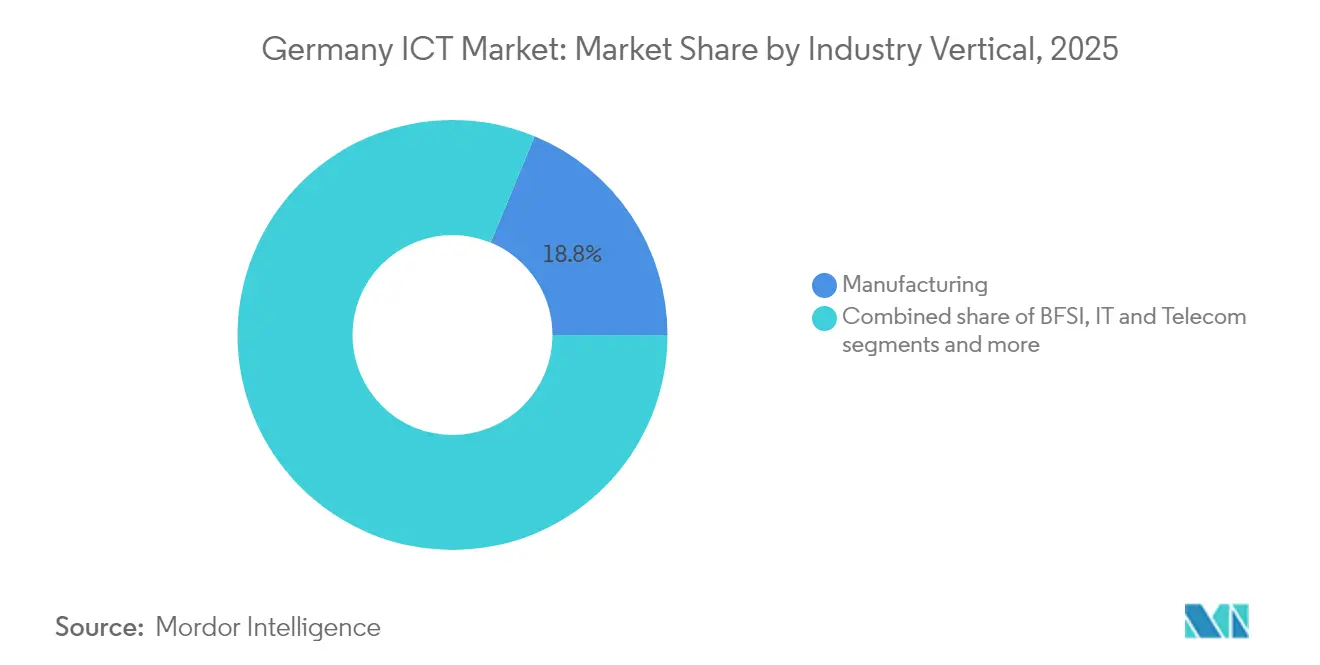

- Por vertical de industria, la manufactura encabezó el mayor tamaño del mercado de TIC de Alemania en 2025, aunque la salud y las ciencias de la vida están preparadas para la CAGR más rápida del 11,42% hasta 2031.

- Amazon Web Services, Microsoft, Google Cloud, Deutsche Telekom y SAP controlaron conjuntamente un estimado del 47,35% de los ingresos de 2025, lo que refleja un campo de juego moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de TIC de Alemania

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido aumento de la digitalización empresarial | 2.10% | Nacional, concentrado en Baviera, Baden-Wurtemberg, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Despliegue de 5G y pilotos de redes privadas | 1.80% | Nacional, con centros urbanos liderando el despliegue | Corto plazo (≤ 2 años) |

| Migración nativa en la nube del Mittelstand | 1.50% | Nacional, más fuerte en regiones manufactureras | Mediano plazo (2-4 años) |

| Auge de inversión en IA generativa tras GPT | 2.30% | Nacional, con centros tecnológicos en Berlín, Múnich, Hamburgo | Corto plazo (≤ 2 años) |

| CAPEX en semiconductores vinculado a la Ley de Chips de la UE | 1.20% | Regional, centrado en Dresde, Magdeburgo, Baviera | Largo plazo (≥ 4 años) |

| Crecimiento de la nube soberana y los nodos Gaia-X | 0.80% | Nacional, con concentraciones de centros de datos en Fráncfort, Berlín | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido aumento de la digitalización empresarial

Tres de cada cuatro empresas alemanas contaban con estrategias digitales plenamente articuladas en 2024, una proporción que sigue aumentando a medida que regímenes regulatorios como la Ley de Resiliencia Operativa Digital estandarizan la gestión del riesgo tecnológico en todas las industrias. Los líderes manufactureros, incluido Siemens, reportan incrementos de productividad de casi el 70% tras incorporar flujos de trabajo de gemelo digital en su Fábrica Faro de Erlangen. Las instituciones financieras aceleran el gasto en nube y ciberseguridad para cumplir con los mandatos de resiliencia, mientras que las empresas del Mittelstand aprovechan ofertas de nube soberana como Open Telekom Cloud para lograr un cumplimiento similar sin desembolsos de capital prohibitivos. El consiguiente pico de demanda de infraestructura segura, servicios gestionados y análisis habilitados por IA sustenta un impulso estructural en el mercado de TIC de Alemania.

Despliegue de 5G y pilotos de redes privadas

La cobertura nacional de 5G superó el 95% de los hogares en 2024, con Deutsche Telekom al 97%, Vodafone al 92% y O2 al 96%. Los pilotos de redes privadas en centros automotrices y logísticos validan casos de uso de baja latencia, como el control robótico en tiempo real y la visión de máquina de alta definición. La asociación de Vodafone con Autobahn GmbH añadió 150 sitios macro a lo largo de la red de autopistas de 13.200 km, habilitando aplicaciones de vehículo a infraestructura que reducen los retrasos en la gestión del tráfico. El apetito empresarial por la división de redes se está traduciendo en nuevos grupos de ingresos por servicios para operadoras de telecomunicaciones e integradores de sistemas, impulsando el mercado de TIC de Alemania hacia soluciones de conectividad e IoT de mayor valor.

Migración nativa en la nube del Mittelstand

Fabricantes emblemáticos del mercado medio como Schmitz Cargobull completaron migraciones de SAP multimódulo a Microsoft Azure, reduciendo el hardware local en casi un 60% y acortando los ciclos de lanzamiento en subsidiarias en el extranjero. Patrones similares emergen entre proveedores de software especializados como Diamant Software, cuyo traslado a Open Telekom Cloud permite el escalado multiarrendatario y la residencia de datos en conformidad con la privacidad. Estos estudios de caso revierten las percepciones históricas de riesgo y dinamizan la demanda de herramientas de migración, servicios de integración y arquitecturas híbridas. La madurez digital de las pymes es ahora un factor crítico de competitividad, ampliando aún más la base de clientes del mercado de TIC de Alemania. [2]Deutsche Telekom AG, "Informe de cobertura 5G 2024," telekom.com

Auge de inversión en IA generativa tras GPT

Se proyecta que el segmento de IA nacional registre ingresos de 11.700 millones de EUR (13.100 millones de USD) en 2024, impulsado por el despliegue de infraestructura de 3.200 millones de EUR de Microsoft y la nueva presencia de OpenAI en Alemania. Deutsche Telekom y NVIDIA añadieron impulso al lanzar la primera nube de IA industrial de Europa con 10.000 GPU, orientada directamente a cargas de trabajo de manufactura e investigación. El Copiloto Industrial de Siemens, ganador del Premio Hermes 2025, reduce drásticamente el tiempo de desarrollo de código de máquinas y las tasas de error en entornos de fábrica. Una vibrante escena de startups liderada por Aleph Alpha enriquece el ecosistema con modelos de lenguaje soberanos optimizados para las necesidades de protección de datos europeas. Estas fuerzas elevan colectivamente la intensidad de la IA en todo el mercado de TIC de Alemania.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez persistente de talento en ciberseguridad e IA | -1.40% | Nacional, aguda en los centros tecnológicos de Berlín, Múnich, Hamburgo | Mediano plazo (2-4 años) |

| Precios elevados de energía para operaciones de centros de datos | -0.90% | Nacional, concentrado en regiones de centros de datos | Corto plazo (≤ 2 años) |

| Rezago en la cobertura de fibra hasta el hogar frente a pares de la UE | -0.70% | Nacional, las áreas rurales son las más afectadas | Largo plazo (≥ 4 años) |

| Diferimientos de CAPEX en TI por parte de las pymes impulsados por la inflación | -1.10% | Nacional, las regiones manufactureras son las más impactadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez persistente de talento en ciberseguridad e IA

Las vacantes para profesionales de TI alcanzaron 149.000 en 2024, y la brecha en el mercado laboral podría expandirse hasta 780.000 para 2026, creando cuellos de botella estructurales en la contratación. El talento en ciberseguridad escasea de manera particular: el 70% de las organizaciones reportaron un impacto comercial medible de los ciberataques habilitados por IA en 2024. La creciente inflación salarial obliga a las pymes a comprometer sus posturas de seguridad o a externalizar funciones críticas, moderando las perspectivas de crecimiento del mercado de TIC de Alemania. [3]Oficina Federal para la Seguridad de la Información, "Informe de ciberseguridad 2024," bsi.bund.de

Precios elevados de energía para las operaciones de los centros de datos

Los costos de electricidad con un promedio de 78,51 EUR por MWh en 2024 pesaron sobre los márgenes de los centros de datos y disuadieron algunos planes de expansión. Los operadores consumen ahora aproximadamente el 3,7% de la producción eléctrica nacional, pero el mercado continúa expandiéndose a medida que las ganancias en eficiencia y los acuerdos de compra de energía renovable compensan parte de la presión sobre los costos de insumos. El despliegue de paneles solares de Vodafone en 200 ubicaciones de red y los contratos de largo plazo de AWS en energía eólica marina ilustran las estrategias de mitigación lideradas por la industria. No obstante, la volatilidad del precio de la energía sigue siendo un lastre para las construcciones a hiperescala y desafía el ritmo al que el mercado de TIC de Alemania puede absorber nuevas cargas de trabajo de IA y nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el software supera a los servicios en el impulso de crecimiento

Los servicios de TI mantuvieron la mayor participación del mercado de TIC de Alemania con un 31,72% en 2025, gracias a los proyectos de integración necesarios para entrelazar las arquitecturas heredadas en entornos modernos de nube. El segmento de software, sin embargo, está trazando la CAGR más rápida del 8,92%, ya que las empresas pivotean hacia plataformas listas para usar que escalan globalmente e integran IA de forma nativa. El gasto en software aportó 52.000 millones de USD al tamaño del mercado de TIC de Alemania en 2025 y está previsto que alcance los 86.840 millones de USD en 2031, respaldado por conversiones de ERP de Software como Servicio y suites de desarrollo de bajo código. Los ingresos de hardware siguen presionados por márgenes comoditizados, aunque la Ley de Chips de la UE ha desbloqueado inversiones locales en fabricación de obleas que podrían inducir un ciclo alcista en la demanda de equipos semiconductores a partir de 2027. El Xcelerator de Siemens ilustra cómo las carteras centradas en software pueden extenderse a través de dominios industriales, mientras que los servicios de telecomunicaciones capturan ARPU incremental de los contratos empresariales 5G. En conjunto, estas dinámicas subrayan un cambio duradero de servicios a medida a software nativo de nube repetible dentro del mercado de TIC de Alemania.

Los efectos de segundo orden son igualmente reveladores. Los proveedores independientes de software inyectan módulos de IA integrados que comprimen los tiempos de toma de decisiones en operaciones de planta, servicio al cliente y monitoreo de cumplimiento. Los integradores de sistemas responden con servicios de migración empaquetados para preservar la relevancia, mientras que los socios de canal impulsan la fijación de precios basada en resultados. El resultado es un ciclo virtuoso: la penetración del software impulsa los ingresos recurrentes, mejora los márgenes brutos de los proveedores y refuerza la capacidad de inversión, acelerando aún más la expansión del mercado de TIC de Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa: las pymes se convierten en el marcapasos

Las grandes corporaciones continuaron generando más del 60% del tamaño del mercado de TIC de Alemania en 2025, reflejando complejos programas de modernización plurianuales y cuantiosos contratos de servicios gestionados. Sin embargo, las pymes representan ahora la frontera del crecimiento, con una CAGR proyectada del 9,99% que supera al mercado general en 120 puntos básicos. Esta aceleración se deriva de los modelos operativos en la nube que convierten el CAPEX tradicional en OPEX escalable, liberando capital para pilotos de IA, integraciones de comercio electrónico y actualizaciones de ciberseguridad. Los hiperescaladores de nube pública profundizan las medidas de localización —regiones de centros de datos con personal de ciudadanos de la UE y soporte protegido por privacidad— para desbloquear la oportunidad latente del Mittelstand.

Los patrones de adopción de las pymes también impulsan el cambio en el ecosistema. Los mercados específicos de dominio ofrecen microservicios plug-and-play, reduciendo la necesidad de desarrolladores internos y suavizando los déficits de habilidades digitales. Las instituciones financieras lanzan API de finanzas integradas que simplifican el comercio transfronterizo para los exportadores manufactureros, impulsando nuevo gasto en infraestructura. A medida que las pymes ascienden en la curva de madurez tecnológica, el mercado de TIC de Alemania se beneficia de una mayor diversidad de demanda y resiliencia ante las caídas específicas de cada sector.

Por vertical de industria: la salud se lleva la corona del crecimiento

La manufactura mantuvo la mayor participación de los ingresos del mercado de TIC de Alemania con un 18,76% en 2025, sustentada por las inversiones en Industria 4.0 que sincronizan la robótica, el análisis en el borde y los gemelos digitales en los pisos de fábrica. Aun así, la salud y las ciencias de la vida exhiben ahora una CAGR del 11,42% —la más rápida entre todos los sectores— a medida que los registros electrónicos de pacientes, el telediagnóstico y los sistemas de imágenes basados en IA reciben respaldo legislativo y de reembolso. Los hospitales impulsan plataformas alojadas en la nube para cumplir con estrictos estándares de protección de datos y al mismo tiempo habilitar el intercambio de datos entre instituciones para la investigación.

Los verticales adyacentes son igualmente activos. Los bancos y las aseguradoras amplían las arquitecturas de ciberresiliencia para alinearse con las obligaciones de la Ley de Resiliencia Operativa Digital, impulsando un repunte en las redes de confianza cero y los servicios avanzados de SOC. Las entidades del sector público persiguen portales de gobierno electrónico ciudadano, y los minoristas despliegan algoritmos de inventario predictivo para contener las presiones de costos inflacionarios. Estos avances transversales refuerzan la amplitud de oportunidades dentro del mercado de TIC de Alemania, alentando a los proveedores a invertir en planos específicos del sector y capas de cumplimiento normativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de despliegue: la nube pública y las variantes soberanas se aceleran

Los entornos locales aún dominan la participación del mercado de TIC de Alemania debido a las huellas de aplicaciones heredadas y los estrictos regímenes de cumplimiento en sectores como la defensa y la administración pública. No obstante, se espera que las cargas de trabajo en nube pública registren una notable CAGR del 13,95% durante 2026-2031, impulsadas por la hoja de ruta de Nube Soberana Europea de AWS por valor de 7.800 millones de EUR y ofertas comparables de Microsoft y Google Cloud. Se proyecta que el tamaño del mercado de TIC de Alemania para los despliegues en nube pública salte de 32.000 millones de USD en 2025 a 70.120 millones de USD en 2031, reduciendo la brecha con el modelo local.

Las construcciones híbridas y de nube privada soberana florecen en paralelo. Los nodos compatibles con Gaia-X aprovechan marcos de código abierto y modelos de conector de confianza para preservar la soberanía de los datos sin comprometer la economía de hiperescala. La Nube Soberana de T-Systems y la pila del Grupo Schwarz sobre Google Cloud ilustran cómo los minoristas, fabricantes y empresas de servicios públicos de energía equilibran el cumplimiento regulatorio con la velocidad de innovación. Este pluralismo arquitectónico garantiza que cada carga de trabajo —desde el control de fábrica sensible a la latencia hasta el entrenamiento intensivo de modelos de IA— encuentre una zona de aterrizaje eficiente en costos y en cumplimiento normativo, ampliando el lienzo de crecimiento del mercado de TIC de Alemania.

Análisis geográfico

El mercado de TIC de Alemania está impulsado por los conglomerados de automatización automotriz e industrial en Múnich, Stuttgart y Núremberg. Berlín ha emergido como el núcleo nacional para las startups de IA, atrayendo flujos de capital de riesgo de 2.400 millones de USD en 2024, mientras que Hamburgo y Bremen aplican la innovación en TIC a la logística marítima y los casos de uso de optimización portuaria. Renania del Norte-Westfalia, el estado más poblado de Alemania, amplía la huella con grandes usuarios empresariales en los sectores de química, acero y bienes de consumo.

Las disparidades en la infraestructura digital siguen siendo pronunciadas. Mientras que los centros urbanos disfrutan de una penetración de fibra superior al 70%, las localidades rurales de Mecklemburgo-Pomerania Occidental y Sajonia-Anhalt permanecen por debajo del 20%, limitando el despliegue de la computación en el borde y los pilotos de agricultura inteligente. Las subvenciones federales apuntan a una cobertura nacional de fibra hasta el hogar del 50% para 2025 y un alcance universal para 2030, un hito que podría desencadenar otra ola de adopción en el mercado de TIC de Alemania. El DE-CIX de Fráncfort continúa reinando como el mayor punto de intercambio de internet de Europa, ofreciendo una densidad de interconexión sin parangón que atrae construcciones adicionales de centros de datos y accesos a la nube.

Las variables geopolíticas y energéticas moldean las decisiones de ubicación. Las regiones de Rin-Neckar y Lusacia ofrecen excedente de capacidad renovable y terrenos industriales vacantes, atrayendo a operadores de hiperescala ansiosos por limitar los costos de energía y alcanzar los objetivos de carbono. Los proyectos de integración transfronteriza con Austria, Polonia y los Países Bajos fomentan los flujos de datos transeuropeos y armonizan las políticas de espectro, haciendo de Alemania un nodo indispensable en la columna vertebral digital continental. Colectivamente, estas dinámicas regionales crean un perfil de demanda multicapa que amplía el mercado de TIC de Alemania direccionable.

Panorama competitivo

La competencia es vigorosa aunque relativamente concentrada: los cinco principales proveedores controlaron casi la mitad del gasto de 2024, otorgando al mercado de TIC de Alemania un perfil de concentración moderada. Deutsche Telekom, Vodafone y Telefónica anclan los servicios de red, mientras que SAP domina las aplicaciones empresariales y AWS, Microsoft y Google Cloud se dividen la mayor parte de las cargas de trabajo en nube pública. Cada uno de estos actores establecidos refuerza sus credenciales locales mediante controles de nube soberana, soporte en idioma alemán y SOC en el país para cumplir con los estatutos nacionales de privacidad.

Las asociaciones entre los actores establecidos revelan una inclinación estratégica hacia las alianzas de ecosistema. La nube de IA industrial de Deutsche Telekom con NVIDIA agrupa la conectividad de operadora de telecomunicaciones, el cómputo de GPU y la gobernanza de datos certificada en una única propuesta de valor adaptada a los fabricantes del Mittelstand. La empresa conjunta de Siemens y Accenture con 7.000 expertos apunta a la manufactura definida por software, fusionando el conocimiento del dominio operativo con habilidades de IA e ingeniería de datos. Las startups como Aleph Alpha y 1NCE penetran nichos de IA soberana y conectividad global de IoT, aprovechando la familiaridad regulatoria alemana como diferenciador competitivo.

La actividad de fusiones y adquisiciones se intensificó en 2024-2025, con HMS Networks adquiriendo PEAK-System para soluciones CAN de grado automotriz y VINCI Energies adquiriendo Fernao Group para ampliar su alcance en ciberseguridad. Esta tendencia de consolidación favorece un mercado estratificado donde las grandes empresas de infraestructura, los proveedores independientes de software especializados y los integradores regionales comparten la cadena de valor. Su coopetencia, sustentada por programas conjuntos de comercialización, inyecta tanto innovación como disciplina de precios en el mercado de TIC de Alemania. [4]Amazon Web Services, "Nube Soberana Europea de AWS," aboutamazon.eu

Líderes de la industria de TIC de Alemania

Deutsche Telekom AG

SAP SE

Amazon Web Services

Microsoft Deutschland GmbH

Vodafone GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Amazon Web Services anunció una inversión de 7.800 millones de EUR en su Nube Soberana Europea, totalmente ubicada y gobernada dentro de la UE.

- Junio de 2025: Deutsche Telekom y NVIDIA lanzaron la primera nube de IA industrial de Europa con 10.000 GPU para cargas de trabajo de diseño, ingeniería y robótica.

- Abril de 2025: Bechtle ganó un contrato marco de 770 millones de EUR para suministrar 300.000 dispositivos Apple a agencias federales alemanas.

- Abril de 2025: Siemens y Accenture formaron el Grupo de Negocio Accenture Siemens, empleando a 7.000 expertos para acelerar la manufactura definida por software.

Alcance del informe del mercado de TIC de Alemania

El sector de tecnología de la información y la comunicación (TIC) combina empresas de manufactura y servicios cuyos productos satisfacen o permiten principalmente el procesamiento de información y la comunicación mediante métodos electrónicos, incluidas la transmisión y la visualización. El sector de TIC contribuye al avance técnico, al aumento de la producción y a la productividad.

El mercado de TIC de Alemania está segmentado por tipo (hardware, software, servicios de TI, servicios de telecomunicaciones), tamaño de empresa (pequeñas y medianas empresas, grandes empresas), vertical de industria (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, energía y servicios públicos, y otros verticales de industria).

Los tamaños y previsiones del mercado están expresados en valor (millones de USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios de TI |

| Servicios de telecomunicaciones |

| Pequeñas y medianas empresas |

| Grandes empresas |

| BFSI |

| TI y telecomunicaciones |

| Gobierno y sector público |

| Comercio minorista y comercio electrónico |

| Manufactura |

| Energía y servicios públicos |

| Salud y ciencias de la vida |

| Local |

| Nube pública |

| Nube privada/soberana |

| Nube híbrida |

| Por tipo | Hardware |

| Software | |

| Servicios de TI | |

| Servicios de telecomunicaciones | |

| Por tamaño de empresa | Pequeñas y medianas empresas |

| Grandes empresas | |

| Por vertical de industria | BFSI |

| TI y telecomunicaciones | |

| Gobierno y sector público | |

| Comercio minorista y comercio electrónico | |

| Manufactura | |

| Energía y servicios públicos | |

| Salud y ciencias de la vida | |

| Por modelo de despliegue | Local |

| Nube pública | |

| Nube privada/soberana | |

| Nube híbrida |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de TIC de Alemania para 2031?

Se prevé que el mercado alcance los 325,29 mil millones de USD en 2031, expandiéndose a una CAGR del 8,79%.

¿Qué segmento crece más rápidamente dentro del mercado de TIC de Alemania?

Los despliegues en nube pública lideran con una perspectiva de CAGR del 13,95%, impulsados por iniciativas de nube soberana e inversiones de hiperescaladores.

¿Qué tan significativo es el gasto en IA en el panorama de TIC de Alemania?

Se proyecta que los ingresos de IA alcancen los 11.700 millones de EUR (13.100 millones de USD) en 2024, impulsados por grandes inversiones de Microsoft, OpenAI y Deutsche Telekom.

¿Por qué las pymes son fundamentales para el crecimiento de las TIC de Alemania?

Las pymes adoptan modelos de nube en primer lugar que reducen el CAPEX inicial y desbloquean la innovación ágil, sustentando una CAGR del 9,99% que supera a las grandes empresas.

¿Cuáles son los principales desafíos que frenan el mercado de TIC de Alemania?

La escasez de especialistas en ciberseguridad e IA, junto con los elevados precios de la energía para los centros de datos, actúan como los principales frenos al crecimiento.

¿Qué industrias invierten de manera más agresiva en soluciones de TIC?

La manufactura sigue siendo el mayor inversor, pero la salud y las ciencias de la vida registran la CAGR más rápida del 11,42% debido a las reformas de salud digital.

Última actualización de la página el: