Tamaño y Participación del Mercado de Centros de Capacidades Globales de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

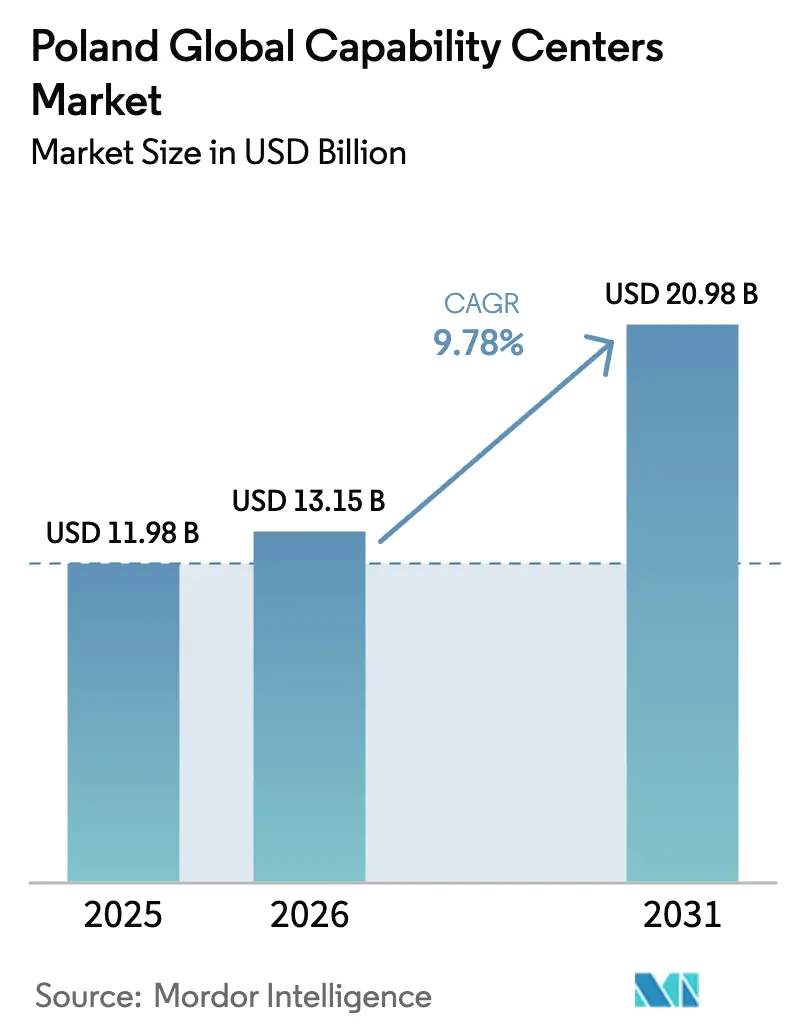

| Tamaño del mercado en el año base (2025) | 11.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Polonia por Mordor Intelligence

Se espera que el tamaño del mercado de Centros de Capacidades Globales de Polonia crezca de USD 11,98 mil millones en 2025 a USD 13,15 mil millones en 2026, y se prevé que alcance USD 20,98 mil millones en 2031 a una CAGR del 9,78% durante 2026-2031. Esta trayectoria pone de relieve la transformación del mercado de Centros de Capacidades Globales de Polonia, que ha pasado de ser un destino de oficinas administrativas orientado al arbitraje de costos a convertirse en un centro estratégico de servicios europeos. El crecimiento está respaldado por la inversión de Microsoft de PLN 3 mil millones (USD 700 millones) en centros de datos, un amplio grupo de graduados en ciencias, tecnología, ingeniería y matemáticas, y la certeza regulatoria dentro de la Unión Europea.[1]Cancillería del Primer Ministro, "Microsoft Invierte PLN 3 Mil Millones en un Nuevo Centro de Datos en Polonia," GOV.PL La deslocalización cercana posterior al Brexit, la aceleración de la electrificación automotriz y los incentivos de investigación respaldados por políticas públicas consolidan aún más el mercado de Centros de Capacidades Globales de Polonia como la ubicación más dinámica de Europa Central para centros de capacidades. La combinación funcional se está desplazando hacia la tecnología de la información y la ingeniería digital, mientras que la demanda de las pequeñas y medianas empresas amplía la base de clientes, ayudando al mercado de Centros de Capacidades Globales de Polonia a mantener un crecimiento de dos dígitos.

Conclusiones Clave del Informe

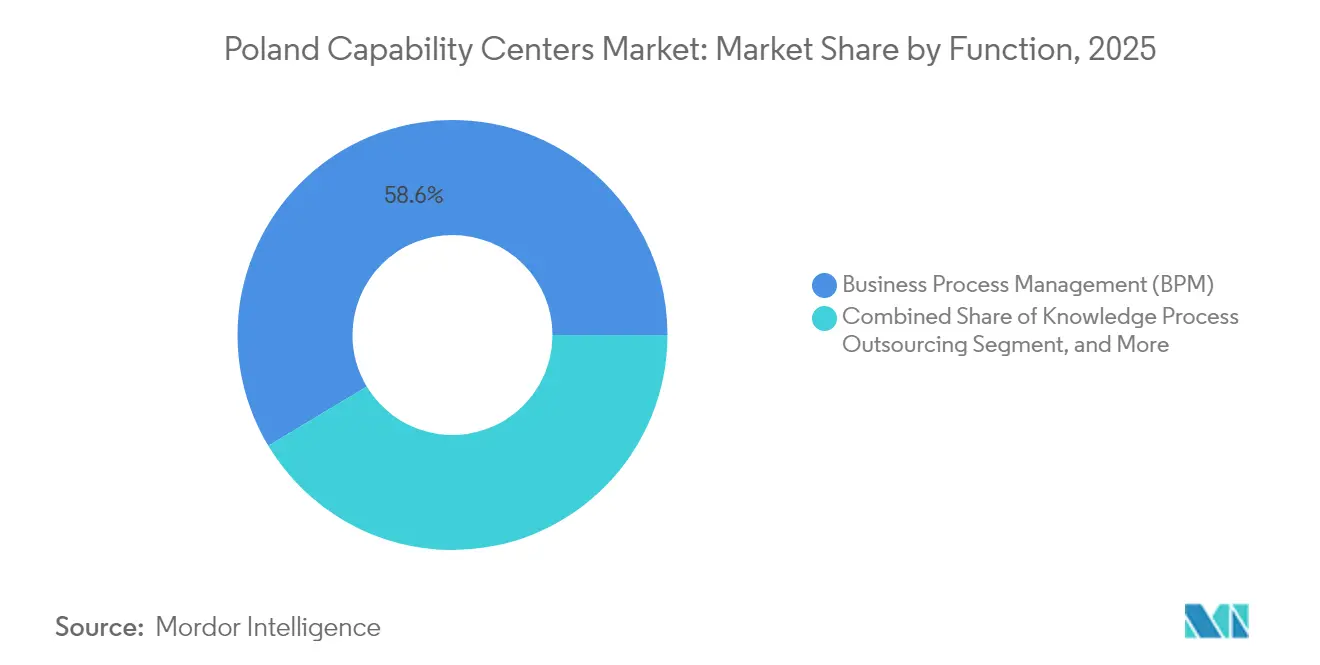

- Por función, la gestión de procesos de negocio lideró con el 58,62% de la participación del mercado de Centros de Capacidades Globales de Polonia en 2025, mientras que se proyecta que la tecnología de la información y los servicios digitales registren una CAGR del 9,96% hasta 2031.

- Por modelo de participación, los centros cautivos representaron el 60,69% del tamaño del mercado de Centros de Capacidades Globales de Polonia en 2025, mientras que los formatos híbridos de construcción-operación-transferencia tienen previsto expandirse a una CAGR del 9,93% hasta 2031.

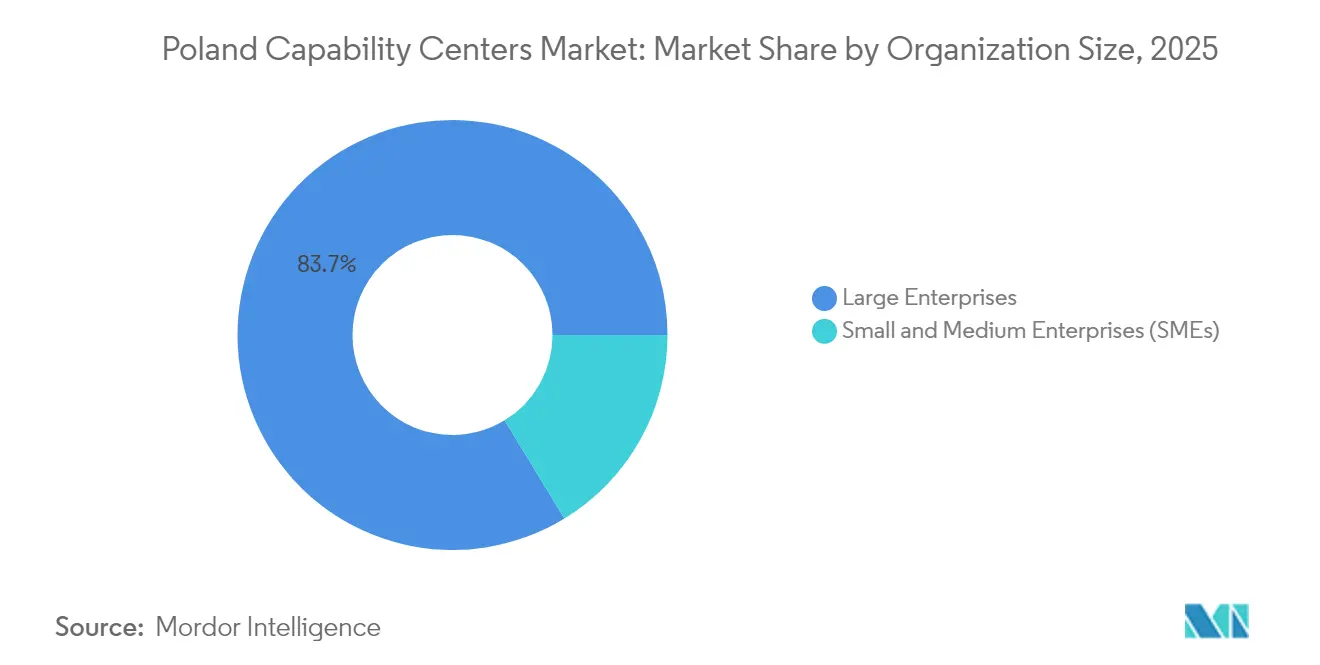

- Por tamaño de organización, las grandes empresas captaron el 83,72% del tamaño del mercado de Centros de Capacidades Globales de Polonia en 2025, mientras que se espera que las pequeñas y medianas empresas avancen a una CAGR del 10,89% hasta 2031.

- Por vertical industrial, la banca, los servicios financieros y los seguros concentraron el 32,27% de la participación en ingresos del mercado de Centros de Capacidades Globales de Polonia en 2025, mientras que la manufactura, la automoción y las operaciones industriales están proyectadas para crecer a una CAGR del 10,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Grupo de Talento STEM Cualificado y Rentable | +2.1% | Nacional, concentrado en Varsovia, Cracovia, Breslavia | Largo plazo (≥ 4 años) |

| Expansión de la Demanda de Deslocalización Cercana de la UE tras el Brexit | +1.8% | A nivel de la UE, impacto primario en Polonia | Mediano plazo (2-4 años) |

| Creciente Enfoque en Ingeniería Digital de los Fabricantes de Equipos Originales Occidentales | +1.5% | Nacional, más fuerte en los clústeres automotrices | Mediano plazo (2-4 años) |

| Expansión del Alivio Fiscal en I+D del Gobierno Polaco | +1.2% | Nacional | Corto plazo (≤ 2 años) |

| Consolidación de la Oferta hacia Centros de Excelencia | +0.9% | Ciudades de primer nivel, desbordamiento hacia el segundo nivel | Largo plazo (≥ 4 años) |

| Financiación de la Estrategia Nacional de IA para Laboratorios Corporativos | +0.8% | Nacional, concentrado en centros tecnológicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Grupo de Talento STEM Cualificado y Rentable

Aproximadamente 500.000 graduados completan la educación terciaria cada año, y el 39% de los adultos de entre 25 y 34 años poseen títulos universitarios, formando la columna vertebral del mercado de Centros de Capacidades Globales de Polonia.[2]Cushman and Wakefield, "Where in the World - BPO and Shared Service Location Index 2," cushmanwakefield.com Los profesionales de tecnología de la información de nivel medio ganan entre PLN 17.000 y 23.000 (USD 4.250-5.750) al mes, un descuento respecto a sus homólogos de Europa Occidental, manteniendo al mismo tiempo la calidad. Universidades como la Universidad de Economía de Cracovia han introducido programas dedicados a los servicios empresariales globales que atrajeron casi cinco solicitudes por plaza en 2024. Estas iniciativas académicas amplían el grupo de talento cualificado, permitiendo a los centros gestionar procesos bancarios de oficina intermedia y análisis avanzados. La disponibilidad de talento, combinada con la proximidad cultural a Europa Occidental, respalda la escalabilidad a largo plazo del mercado de Centros de Capacidades Globales de Polonia.

Expansión de la Demanda de Deslocalización Cercana de la UE tras el Brexit

El Brexit alteró las estrategias de abastecimiento, impulsando a las industrias reguladas a mantener el acceso al mercado de la Unión Europea mediante la ampliación de sus operaciones en Polonia. Goldman Sachs y otros bancos ampliaron su plantilla en Varsovia, mientras que el Banco Europeo de Inversiones estableció un centro digital en 2024. La alineación de Polonia con el RGPD y el pasaporte de mercado único eliminan el riesgo de cumplimiento transfronterizo, factores que los centros de externalización asiáticos no pueden replicar. La congruencia de zonas horarias y la familiaridad lingüística refuerzan aún más la ventaja de deslocalización cercana de Polonia. Se espera que estos beneficios estructurales sostengan las entradas de clientes centradas en la UE en el mercado de Centros de Capacidades Globales de Polonia a mediano plazo.

Creciente Enfoque en Ingeniería Digital de los Fabricantes de Equipos Originales Occidentales

Los fabricantes automotrices e industriales están estableciendo cada vez más centros de ingeniería en Polonia para acelerar la adopción de la electrificación y la digitalización. Volvo arrendó un centro tecnológico de 10.000 metros cuadrados en Krakow Brain Park, y Compal Electronics instaló producción de sistemas avanzados de asistencia al conductor en Silesia.[3]CTP, "CTP launches 16th industrial and logistics park in the country," ctp.eu El estatus de Polonia como el mayor productor de vehículos de Europa genera una profundidad de dominio en software embebido y electrónica que no está disponible en muchas ubicaciones tradicionales de procesos de negocio. Los mandatos de ingeniería generan un mayor valor por empleado y profundizan la fidelización de los clientes, reforzando así la resiliencia del mercado de Centros de Capacidades Globales de Polonia.

Expansión del Alivio Fiscal en I+D del Gobierno Polaco

Para compensar las inminentes normas de impuesto mínimo, el gobierno inició consultas en 2025 orientadas a preservar la deducción del 100-200% sobre los gastos de investigación calificados, complementando un régimen de caja de propiedad intelectual del 5%. Un monto adicional de EUR 1.114 millones (USD 1,26 mil millones) del Plan de Recuperación y Resiliencia de la UE financia infraestructura de investigación, cofinanciando laboratorios que los centros de capacidades multinacionales pueden aprovechar. Estos instrumentos fiscales mantienen la competitividad en costos de Polonia incluso cuando la inflación salarial se acelera, respaldando la expansión sostenida del mercado de Centros de Capacidades Globales de Polonia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de la Inflación Salarial en las Ciudades de Primer Nivel | -1.4% | Varsovia, Cracovia, Breslavia | Corto plazo (≤ 2 años) |

| Competencia de Rumanía y los Países Bálticos por Nuevos Mandatos de Centros de Capacidades Globales | -0.8% | Competencia regional en Europa Central y Oriental | Mediano plazo (2-4 años) |

| Persistente Incertidumbre Regulatoria en torno a los Contratos de Nómadas Digitales | -0.5% | Nacional, implicaciones a nivel de la UE | Mediano plazo (2-4 años) |

| Escasez de Talento Senior en Gestión de Productos | -0.6% | Nacional, concentrado en centros tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Inflación Salarial en las Ciudades de Primer Nivel

El salario bruto mensual promedio en las principales ciudades con centros de capacidades aumentó a PLN 15.127 (USD 3.782) en 2024, lo que representa un incremento interanual del 8%.[4]Hays Poland, "Hays Poland Salary Guide 2025," hays.pl El desempleo se sitúa en el 2,7%, mientras que el 86% de los empleadores planea contratar en 2025, lo que eleva los salarios y acorta los períodos de vacantes. Los paquetes de compensación total para ejecutivos superan los EUR 224.138, y la remuneración de los profesionales promedia EUR 37.469, el mayor incremento entre los países pares de Europa Central y Sudoriental. El aumento de los alquileres de oficinas en Varsovia y Cracovia agrava la presión, arriesgando la erosión de las ventajas de costos a corto plazo en el mercado de Centros de Capacidades Globales de Polonia.

Competencia de Rumanía y los Países Bálticos por Nuevos Mandatos de Centros de Capacidades Globales

Rumanía alberga 280 centros de servicios que emplean a 131.000 profesionales, mientras que los países bálticos ofrecen menores gastos laborales y una sólida infraestructura digital. Las capacidades de gobernanza electrónica de Estonia y el talento de nicho en servicios financieros de Letonia atraen funciones que antes estaban destinadas a Polonia. Si bien Polonia mantiene la escala del ecosistema con 1.510 centros y 338.000 empleados, los nuevos mandatos podrían considerar alternativas emergentes a menos que Polonia ascienda en la cadena de valor. Las ganancias continuas de productividad y la automatización serán esenciales para preservar el impulso del mercado de Centros de Capacidades Globales de Polonia ante la rivalidad regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: El Liderazgo en Gestión de Procesos de Negocio Enfrenta la Disrupción Digital

La gestión de procesos de negocio contribuyó con el 58,62% de los ingresos del mercado de Centros de Capacidades Globales de Polonia en 2025, aunque enfrenta vientos en contra de la automatización digital. La tecnología de la información y los servicios digitales deberían registrar una CAGR del 9,96% hasta 2031, reflejando la demanda de los clientes de plataformas en la nube y análisis de datos. El tamaño del mercado de Centros de Capacidades Globales de Polonia para las funciones de ingeniería e investigación se está ampliando a medida que los fabricantes de equipos originales occidentales delegan proyectos de desarrollo complejos. La externalización de procesos de conocimiento atrae precios premium, pero sigue siendo un mercado de nicho.

Los cambios en la combinación de trabajo requieren una recualificación continua. TCS amplió su centro de desarrollo en Varsovia a más de 1.200 profesionales, proporcionando soluciones de inteligencia artificial a clientes europeos. Los centros están integrando plataformas de bajo código, reduciendo el esfuerzo manual y mejorando los márgenes. La jurisdicción de la UE de Polonia facilita el cumplimiento normativo para los datos bancarios, ayudando a que las tareas intensivas en conocimiento migren desde ubicaciones de externalización en el extranjero. El giro desde los procesos transaccionales hacia los servicios ricos en información sustenta la diversificación a largo plazo del mercado de Centros de Capacidades Globales de Polonia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Participación: Los Formatos Híbridos Ganan Terreno

Las entidades cautivas mantuvieron el 60,69% de la participación del mercado de Centros de Capacidades Globales de Polonia en 2025 debido a su control sobre la propiedad intelectual y la alineación estratégica. Se proyecta que los modelos híbridos de construcción-operación-transferencia se componen a una tasa del 9,93% hasta 2031, proporcionando a los nuevos participantes la flexibilidad de probar Polonia sin plena titularidad. Los acuerdos puros de construcción-operación-transferencia siguen siendo viables para las empresas que buscan una expansión con activos ligeros.

El éxito híbrido depende del conocimiento local. Concentrix abrió un sitio permanente en Katowice, añadiendo 500 empleos, y demostrando cómo los proveedores de servicios pueden incubar y posteriormente transferir operaciones a los clientes. El acuerdo alinea el desembolso de capital con el rendimiento, ayudando a las empresas más pequeñas a ingresar al mercado de Centros de Capacidades Globales de Polonia. Los proveedores con profunda experiencia en el país y liderazgo multicultural obtienen ventaja sobre los competidores de externalización remota.

Por Tamaño de Organización: La Adopción por Parte de las Pymes se Acelera

Las grandes empresas aún representan el 83,72% de los ingresos de 2025 debido a su sofisticación en adquisiciones, pero las pequeñas y medianas empresas forman el grupo de compradores de más rápido crecimiento, con una CAGR del 10,89%. Las herramientas nativas de la nube y los precios por suscripción reducen la escala mínima. Las cadenas de servicios ahora ofrecen soluciones modulares de finanzas y recursos humanos adaptadas para empresas con ingresos inferiores a USD 1 mil millones.

Las pymes muestran agilidad en la adopción de automatización y análisis de datos, a menudo superando los sistemas heredados. Los proveedores diseñan contratos más cortos y precios flexibles basados en puestos, democratizando el acceso al mercado de Centros de Capacidades Globales de Polonia. Esta ampliación de la demanda reduce el riesgo de concentración y estabiliza los ingresos a lo largo de los ciclos económicos. Las subvenciones gubernamentales para las pymes innovadoras complementan la tendencia, reforzando la economía del conocimiento de Polonia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical Industrial: El Impulso Manufacturero se Consolida

La banca, los servicios financieros y los seguros representaron el 32,27% de los ingresos del mercado de Centros de Capacidades Globales de Polonia en 2025, impulsados principalmente por la externalización regulatoria. Se espera que los clientes de manufactura, automoción e industria registren una CAGR del 10,25% hasta 2031, impulsados por los despliegues de la Industria 4.0. A medida que Europa acelera la adopción del transporte electrificado, la base productiva de Polonia se alinea con los mandatos de ingeniería digital.

La planta de módulos de sistemas avanzados de asistencia al conductor de Compal Electronics pone de relieve esta convergencia. El conocimiento de ingeniería retroalimenta las funciones de soporte, como el análisis de garantías y la visibilidad de la cadena de suministro. La salud y las ciencias de la vida se apoyan en las normas armonizadas de la UE, mientras que las telecomunicaciones se benefician del despliegue nacional de 5G. La diversificación vertical enriquece las carteras de servicios y fortalece los cimientos del mercado de Centros de Capacidades Globales de Polonia.

Análisis Geográfico

La geografía centroeuropea de Polonia permite viajes en el mismo día a las principales capitales y la alineación con el horario laboral occidental, ventajas que elevan el mercado de Centros de Capacidades Globales de Polonia. Varsovia, el centro financiero, registró 301.400 metros cuadrados de arrendamientos de oficinas en el primer semestre de 2025 y alberga empresas como Goldman Sachs, UBS y el centro digital del Banco Europeo de Inversiones. La profundidad del talento financiero y la sólida conectividad posicionan a la ciudad para trabajos complejos de riesgo y cumplimiento normativo.

Cracovia sigue siendo el mayor clúster individual de centros de capacidades, con 101.000 empleados en 288 sedes, representando el 55% de la absorción de oficinas de la ciudad. La red universitaria local suministra graduados multilingües, mientras que una alta calidad de vida atrae a personal expatriado. Breslavia alberga a 60.000 empleados en 208 centros, apoyada por sus universidades técnicas y su proximidad a Alemania. Un parque de oficinas de 1,4 millones de metros cuadrados y bandas de alquiler de EUR 9-14,50 por metro cuadrado sostienen la competitividad en costos.

Las ubicaciones de segundo nivel están en expansión. Katowice alberga a 26.600 empleados en 105 centros y aprovecha su herencia industrial para los mandatos de ingeniería. Rzeszów, respaldada por el nuevo CTPark de 49.600 metros cuadrados, ofrece puntos de entrada europeos iniciales para participantes de tamaño mediano. El campus de centros de datos de hiperescala de Microsoft cerca de Varsovia señala la confianza en la infraestructura digital nacional y sustenta las cargas de trabajo en la nube en todo el mercado de Centros de Capacidades Globales de Polonia. La diversificación geográfica mitiga el riesgo de saturación de talento en las ciudades principales, al tiempo que ofrece a los clientes múltiples opciones de prestación de servicios.

Panorama Competitivo

El mercado de Centros de Capacidades Globales de Polonia comprende 1.510 centros de servicios que emplean a 338.000 profesionales, lo que resulta en una fragmentación moderada y una competencia intensa. Accenture, IBM y TCS explotan su escala global, pero se enfrentan a la competencia de proveedores especializados regionalmente y de centros cautivos. La diferenciación está migrando desde el arbitraje salarial hacia la experiencia en el dominio, la madurez en automatización y la fluidez cultural.

La inversión en inteligencia artificial distingue a los líderes. El sitio de TCS en Varsovia se centra en plataformas de análisis predictivo para clientes bancarios, mientras que Accenture pilota herramientas de generación de código mediante inteligencia artificial generativa en Cracovia. Las operaciones cautivas en banca despliegan modelos de datos propietarios bajo la jurisdicción de la UE, creando barreras a la reubicación. Las colaboraciones entre el centro del Banco Europeo de Inversiones en Varsovia y las empresas emergentes de tecnología financiera podrían disrumpir las líneas de externalización tradicionales, recompensando a los proveedores ágiles en el mercado de Centros de Capacidades Globales de Polonia.

La alineación regulatoria con el RGPD y la Ley de Resiliencia Operativa Digital de la UE refuerza la posición de Polonia, especialmente en comparación con las ubicaciones de deslocalización cercana fuera de la UE. La inflación salarial y los mercados laborales ajustados requieren automatización para proteger los márgenes. Los proveedores con marcas empleadoras sólidas y alianzas universitarias atraen talento escaso, manteniendo la calidad del servicio a pesar del aumento de los costos.

Líderes de la Industria de Centros de Capacidades Globales de Polonia

Accenture plc

IBM Corp.

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Compal Electronics ha puesto en marcha la primera fase de su nueva planta en Czeladź, produciendo módulos de sistemas avanzados de asistencia al conductor y unidades de control electrónico para fabricantes de automóviles europeos. El sitio alcanzará plena capacidad entre 2028 y 2029.

- Marzo de 2025: Concentrix abrió una oficina permanente en el Global Office Park de Katowice, su cuarta ciudad polaca, añadiendo más de 500 empleos y subrayando el atractivo de Polonia para los inversores en servicios empresariales.

- Febrero de 2025: Microsoft se comprometió a invertir PLN 3 mil millones (USD 700 millones) para ampliar su región de centros de datos en Polonia, con puesta en marcha prevista para el verano de 2026. La expansión satisfará la demanda local de nube y albergará modelos de inteligencia artificial en idioma polaco, incluidos Bielik y PLLuM.

- Enero de 2025: El mercado de oficinas de Varsovia registró 301.400 metros cuadrados de arrendamientos en el primer semestre de 2025, impulsado en gran medida por inquilinos de servicios compartidos y externalización de procesos de negocio, lo que indica el crecimiento continuo del sector de centros de capacidades globales en la capital.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Polonia

El alcance del estudio de centros de capacidades globales para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/ML; (ii) el segmento de Ingeniería / Investigación, Desarrollo y Diseño de Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. Del mismo modo, para la segmentación por Modelo de Participación, el alcance para (i) el Modelo Híbrido de Construcción-Operación-Transferencia se limita a Empresa Conjunta / Alianza Estratégica y Modelo Cautivo Virtual. El resto del alcance de los segmentos es el especificado para el segmento listado.

| Tecnología de la Información y Servicios Digitales |

| Ingeniería / Investigación, Desarrollo y Diseño de Ingeniería |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automoción e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| Por Función / Capacidad | Tecnología de la Información y Servicios Digitales |

| Ingeniería / Investigación, Desarrollo y Diseño de Ingeniería | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automoción e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de Centros de Capacidades Globales de Polonia en 2031?

Se proyecta que el mercado de Centros de Capacidades Globales de Polonia alcance USD 20,98 mil millones en 2031.

¿A qué velocidad está creciendo el mercado de Centros de Capacidades Globales de Polonia?

Se prevé que el mercado se expanda a una CAGR del 9,78% entre 2026 y 2031.

¿Qué función está creciendo más rápido dentro de los centros de capacidades polacos?

La tecnología de la información y los servicios digitales están proyectados para registrar una CAGR del 9,96% hasta 2031.

¿Por qué los fabricantes occidentales están seleccionando Polonia para sus centros de ingeniería?

Polonia combina una profunda experiencia en producción automotriz con una fuerza laboral de ingeniería cualificada, respaldando iniciativas de electrificación e Industria 4.0.

¿Qué desafíos podrían obstaculizar el crecimiento del mercado de Centros de Capacidades Globales de Polonia en el futuro cercano?

El aumento de la inflación salarial en Varsovia, Cracovia y Breslavia, así como la competencia de Rumanía y los países bálticos, podrían moderar las ventajas de costos a corto plazo.

¿Qué modelo de participación está ganando impulso en Polonia?

Las estructuras híbridas de construcción-operación-transferencia se están acelerando a una CAGR del 9,93% a medida que las empresas buscan opciones de entrada flexibles.

Última actualización de la página el: