Tamaño y Participación del Mercado de Centros de Capacidades Globales de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

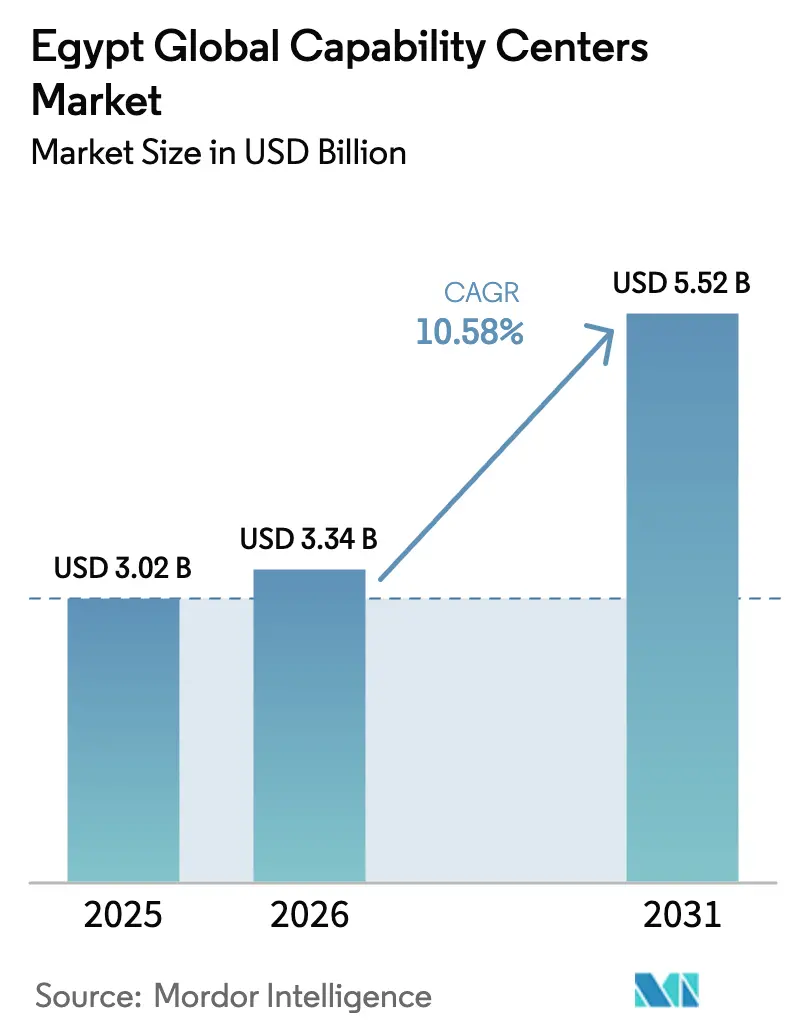

| Tamaño del mercado en el año base (2025) | 3.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Egipto por Mordor Intelligence

El tamaño del Mercado de Centros de Capacidades Globales de Egipto fue valorado en USD 3,02 mil millones en 2025 y se estima que crecerá desde USD 3,34 mil millones en 2026 hasta alcanzar USD 5,52 mil millones en 2031, a una CAGR del 10,58% durante el período de pronóstico (2026-2031). La favorable economía laboral, una creciente reserva de talento en ciencias, tecnología, ingeniería y matemáticas (STEM), y la proximidad a Europa y Oriente Medio respaldan flujos sostenidos de demanda de nearshoring, mientras que los programas Digital Egypt y la Estrategia Nacional de Inteligencia Artificial anclan la inversión tecnológica a largo plazo.[1]Consejo Nacional de Inteligencia Artificial, "Estrategia Nacional de Inteligencia Artificial de Egipto: Segunda Edición (2025-2030)," ai.gov.eg El aumento del gasto privado en infraestructura para ciudades inteligentes y centros de datos, junto con la agilización de las aprobaciones de "licencias doradas", acortan los plazos de lanzamiento de nuevas instalaciones. Las corporaciones multinacionales combinan cada vez más el ahorro de costos con la diversificación del riesgo tras los recientes choques geopolíticos en las cadenas de suministro, convirtiendo a Egipto en una puerta de entrada regional preferida para clientes europeos y del Golfo. La competencia, en consecuencia, se desplaza desde la licitación basada en precios hacia capacidades digitales, analíticas y multilingües especializadas que elevan la calidad del servicio y el potencial de margen.

Conclusiones Clave del Informe

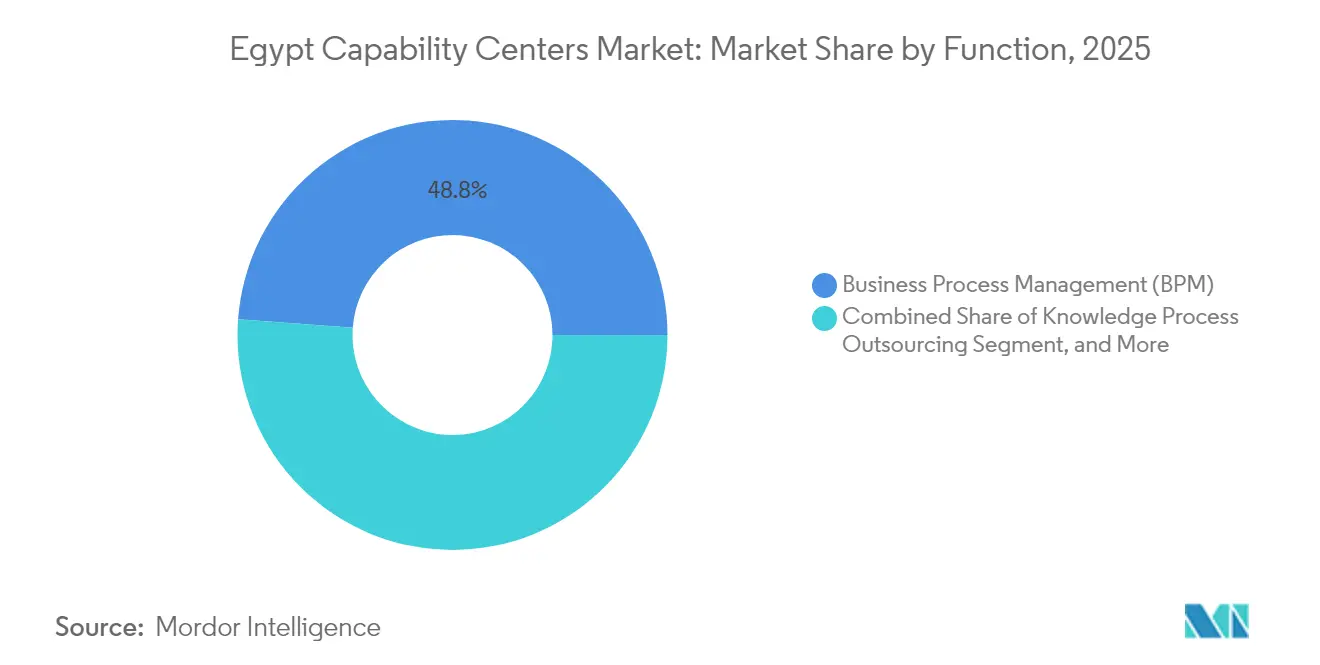

- Por función, la Gestión de Procesos de Negocio capturó el 48,83% de la participación del mercado de Centros de Capacidades Globales en 2025, mientras que Tecnología de la Información y Servicios Digitales registrará el crecimiento más rápido con una CAGR del 11,24% hasta 2031.

- Por modelo de participación, los centros cautivos mantuvieron una participación del 59,47% del tamaño del mercado de Centros de Capacidades Globales en 2025; las estructuras híbridas de Construcción-Operación-Transferencia están preparadas para expandirse a una CAGR del 11,05% hasta 2031.

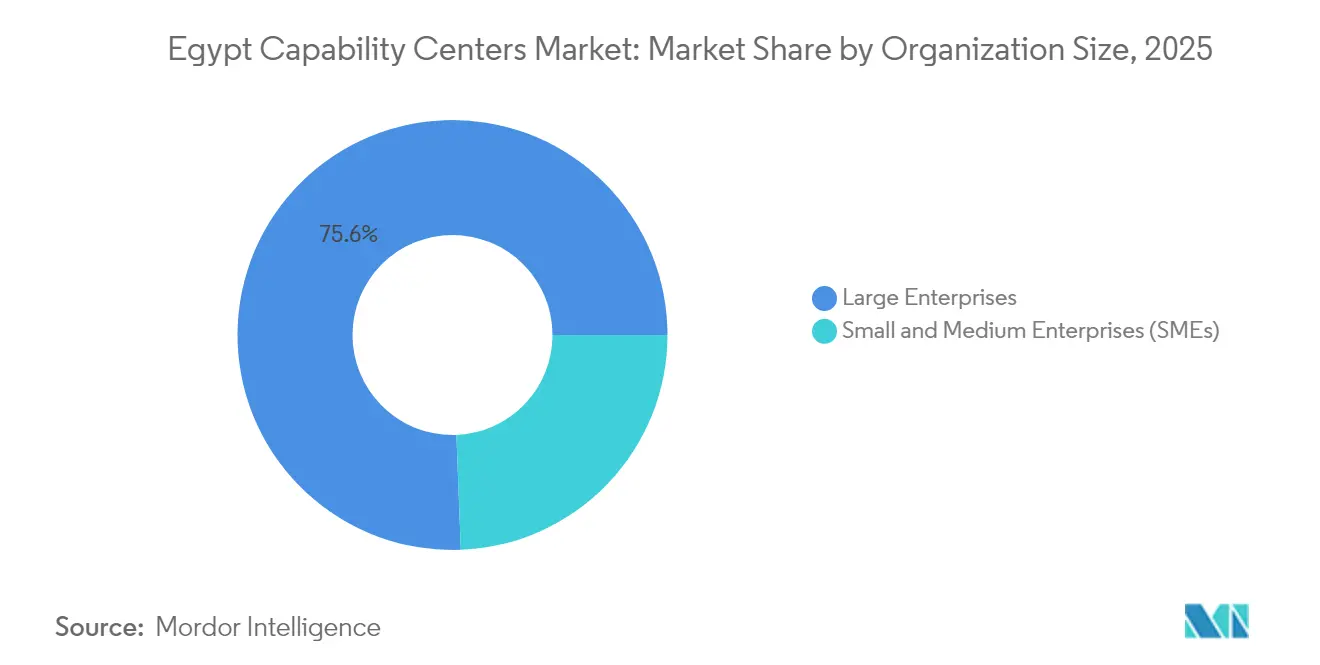

- Por tamaño de organización, las grandes empresas controlaron el 75,62% de la actividad en 2025, mientras que las Pequeñas y Medianas Empresas crecerán más rápidamente a una CAGR del 11,79% durante el período de pronóstico.

- Por vertical industrial, las telecomunicaciones y TI lideraron con una participación de ingresos del 34,21% en 2025, y se proyecta que la banca, los servicios financieros y los seguros avancen a una CAGR del 10,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente reserva de graduados en STEM | +2.1% | Nacional, con foco en El Cairo, Alejandría, Guiza | Mediano plazo (2-4 años) |

| Costos laborales competitivos frente a Europa Central y Oriental y Asia Pacífico | +1.8% | Clientes globales, beneficios principales para la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Permisos gubernamentales acelerados para parques tecnológicos | +1.4% | Nacional, ganancias tempranas en la Nueva Capital Administrativa, Aldeas Inteligentes | Corto plazo (≤ 2 años) |

| Rápida digitalización de empresas de África y Oriente Medio | +1.9% | MENA y África, con extensión a operaciones globales | Mediano plazo (2-4 años) |

| Corredor digital Egipto-Arabia Saudita | +1.2% | MENA regional, con extensión a los mercados del CCG | Largo plazo (≥ 4 años) |

| Demanda de nearshoring de la Unión Europea tras el conflicto en Ucrania | +2.3% | Unión Europea y mercados asociados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Reserva de Graduados en STEM

Egipto produce aproximadamente 50.000 graduados relacionados con TI anualmente, creando una profunda reserva de talento para el desarrollo de software, análisis de datos y servicios de atención multilingüe.[2]Keri Allan, "Cómo Egipto está formando una generación de profesionales de TI para cerrar la brecha de habilidades," CIO, cio.com La inscripción en la Iniciativa Digital Egypt Builders superó los 104.000 estudiantes en programas de informática e inteligencia artificial en 2024, y nuevas instituciones como la Universidad de Informática de Egipto se asocian con la Universidad de Purdue para elevar los estándares curriculares. El gasto gubernamental de USD 208 millones en campus preparados para la inteligencia artificial acelera la adopción de laboratorios de robótica y entornos de prueba de ciberseguridad. Los centros de capacidades traducen este flujo de talento en menores tiempos de contratación y mayor retención de talento, mejorando la continuidad de la prestación de servicios para clientes europeos y del Golfo. La mayor base de graduados también permite a los proveedores rotar al personal en roles mixtos de Gestión de Procesos de Negocio y digitales, respaldando ofertas de mayor valor sin perder contratos de volumen.

Costos Laborales Competitivos Frente a Europa Central y Oriental y Asia Pacífico

Los niveles salariales promedio totalmente cargados en El Cairo se mantienen por debajo del 20% de los de Europa Central y Oriental y aproximadamente el 35% de las principales ciudades de primer nivel de India, incluso después de tener en cuenta la inflación salarial y la liberalización cambiaria. La flotación de la libra egipcia en marzo de 2024 amplió los ahorros para los compradores en moneda extranjera, ayudando a los proveedores de servicios a cotizar acuerdos plurianuales en USD con márgenes predecibles. El Índice Global de Ubicación de Servicios 2023 de Kearney clasificó a Egipto en primer lugar en Oriente Medio y África del Norte por atractivo de costos y habilidades del personal, reforzando su posición en las listas de selección de proveedores. El menor gasto operativo libera capital para la migración a la nube, la automatización de procesos y las mejoras de ciberseguridad, creando un ciclo virtuoso de mejora de la calidad que asegura a los clientes durante períodos de contrato más largos. A medida que los clientes evalúan las opciones de nearshoring, la propuesta combinada de salarios y habilidades de Egipto sigue siendo un diferenciador decisivo frente a Marruecos, Polonia y Filipinas.

Rápida Digitalización de Empresas de África y Oriente Medio

Los bancos, minoristas y organismos públicos de África y Oriente Medio están intensificando sus inversiones en transformación digital para satisfacer la creciente demanda de servicios con enfoque móvil, creando oportunidades para que los centros egipcios brinden soporte en árabe, inglés y francés. Las organizaciones regionales utilizan la superposición de zonas horarias y la afinidad cultural de Egipto para centralizar servicios de asistencia, operaciones en la nube y análisis. El tráfico de datos transfronterizo a través de cables submarinos alojados en Egipto creció a un ritmo de dos dígitos en 2024, subrayando su papel como nodo de conmutación intercontinental. Los proveedores egipcios obtienen ingresos recurrentes al combinar la modernización de aplicaciones con seguridad gestionada y cumplimiento de residencia de datos. El creciente comercio intra-africano bajo el AfCFTA impulsa aún más la demanda de servicios de logística, tesorería y torre de control de cadena de suministro que aprovechan el talento multilingüe con base en Egipto.

Demanda de Nearshoring de la Unión Europea tras el Conflicto en Ucrania

Las multinacionales europeas están diversificando sus bases de prestación de servicios alejándose de Europa del Este debido a las limitaciones de seguridad, energía y talento provocadas por el conflicto en Ucrania. La Conferencia de Inversión Unión Europea-Egipto de junio de 2024 desbloqueó EUR 40 mil millones en proyectos de inversión privada comprometidos, muchos de los cuales están destinados a servicios digitales y empresariales. El centro de estudios neerlandés Clingendael sitúa a Egipto entre los tres principales destinos para el nearshoring de TIC neerlandés, citando tiempos de vuelo de cuatro horas y arbitraje salarial.[3]Monika Sie Dhian Ho, "Conectando Orillas: Evaluando el potencial de nearshoring de TIC de Egipto," Clingendael, clingendael.org Las corporaciones europeas valoran la alineación de Egipto con el Reglamento General de Protección de Datos bajo la Ley de Protección de Datos Personales, facilitando las aprobaciones de transferencia de datos. La demanda a corto plazo se centra en operaciones financieras, adquisiciones y análisis de cumplimiento, pero los pronósticos de cartera indican mandatos de ingeniería de productos de mayor valor una vez que se satisfagan las necesidades de residencia de datos e idioma a través de academias de idiomas ampliadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad cambiaria y presión inflacionaria | -1.7% | Nacional, con extensión a operaciones regionales | Corto plazo (≤ 2 años) |

| Interrupciones persistentes en el suministro eléctrico | -1.3% | Nacional, concentrado en zonas industriales | Mediano plazo (2-4 años) |

| Escasez de gerentes de proyecto senior | -0.9% | Nacional, aguda en El Cairo y Alejandría | Mediano plazo (2-4 años) |

| Creciente competencia de Marruecos y Kenia | -1.1% | África regional y MENA, con implicaciones globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria y Presión Inflacionaria

La inflación se redujo desde un pico del 38% en 2023 hasta el 26% a mediados de 2024, pero sigue por encima de la banda objetivo del Banco Central, complicando la planificación presupuestaria anual para los operadores internacionales.[4]Banco Central de Egipto, "Boletín Mensual de Inflación Julio 2024," cbe.org.eg Aunque las reservas de divisas alcanzaron USD 46 mil millones en julio de 2024, tras el apoyo del Golfo y un mayor programa del FMI, las oscilaciones periódicas de la libra obligan a los proveedores a reajustar los contratos o absorber pérdidas de margen. Existen instrumentos de cobertura a plazo, pero añaden complejidad para los proveedores pequeños y medianos. Las multinacionales compensan parcialmente el riesgo facturando en moneda fuerte y pagando anticipadamente a los proveedores locales para evitar escaladas de precios; sin embargo, una inflación sostenida de dos dígitos sigue comprimiendo el consumo doméstico, que sustenta el ecosistema de proveedores locales.

Interrupciones Persistentes en el Suministro Eléctrico

La congestión de la red y los cortes de carga en los picos del verano continúan afectando a las zonas industriales de El Cairo, lo que lleva a los operadores a mantener generadores diésel o baterías de iones de litio, lo que a su vez eleva el costo operativo por puesto de trabajo. Las reformas de servicios públicos del gobierno y los megaproyectos como el parque solar de Benban y los proyectos de hidrógeno verde prometen capacidad incremental, pero la plena resiliencia sigue siendo un objetivo a mediano plazo. Los centros de capacidades, por tanto, invierten en colocación en centros de datos de nivel III o superior y rutas de fibra de doble alimentación para cumplir con los acuerdos de nivel de servicio de disponibilidad global. Las iniciativas de eficiencia energética, como la refrigeración por agua helada y la modernización con iluminación LED, reducen marginalmente el consumo eléctrico, pero aún no pueden compensar las ventanas de interrupción prolongadas durante las olas de calor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: El Liderazgo de la Gestión de Procesos de Negocio Enfrenta el Desafío de los Servicios Digitales

La Gestión de Procesos de Negocio generó la mayor contribución al tamaño del mercado de Centros de Capacidades Globales de Egipto en 2025, capturando el 48,83% de los ingresos. Esto se logró aprovechando el talento multilingüe de los centros de atención telefónica y las zonas horarias cercanas a Europa para dar servicio a procesos de atención al cliente, finanzas y recursos humanos. Los proveedores mejoran el valor incorporando automatización robótica de procesos en flujos de trabajo de alto volumen, liberando a los agentes para centrarse en interacciones complejas y creando oportunidades de venta cruzada a través del análisis. La escala consolidada del segmento ofrece flujos de caja fiables que financian laboratorios de innovación y escalas de progresión profesional necesarias para retener a los supervisores de nivel medio. Sin embargo, la ambidestreza digital se vuelve crítica a medida que los clientes pivotan desde el arbitraje de costos hacia la transformación integral, posicionando a los centros egipcios para acuerdos mixtos que combinan Gestión de Procesos de Negocio con nube y seguridad.

Se proyecta que Tecnología de la Información y Servicios Digitales registre la CAGR más alta del 11,24% hasta 2031, ya que la Estrategia Nacional de Inteligencia Artificial apunta a una fuerza laboral de 30.000 profesionales en inteligencia artificial y más de 250 empresas de inteligencia artificial para finales de la década. Los primeros adoptantes se centran en DevOps, modernización de aplicaciones y desarrollo de bajo código que aprovechan la proximidad a los sprints ágiles europeos. El aumento de la participación del trabajo digital eleva las tarifas de facturación promedio, impulsando así el crecimiento general del mercado de Centros de Capacidades Globales en Egipto, incluso cuando los volúmenes de puestos se estabilizan. La Externalización de Procesos de Conocimiento y los servicios de ingeniería ganan tracción moderada a medida que las universidades integran módulos de pensamiento de diseño y los actores industriales multinacionales establecen satélites de investigación y desarrollo en Alejandría. El impulso combinado sugiere un desplazamiento gradual desde los centros de contacto puros hacia la creación de propiedad intelectual de mayor valor dentro de Egipto.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Participación: El Dominio Cautivo Desafiado por la Innovación Híbrida

Las entidades cautivas controlaron el 59,47% de la participación del mercado de Centros de Capacidades Globales de Egipto en 2025, reflejando el énfasis a nivel directivo en la seguridad de datos, el cumplimiento normativo y la alineación cultural. Grandes empresas tecnológicas como Microsoft, IBM y Dell utilizan Egipto para gestionar servicios de asistencia multilingüe, servicios financieros compartidos y laboratorios de anotación de inteligencia artificial, permitiendo una estrecha integración con las hojas de ruta globales de productos. Estos centros cautivos se benefician de los reembolsos en efectivo de ITIDA, programas de talento personalizados y exenciones fiscales en zonas francas que comprimen los períodos de recuperación de la inversión a menos de tres años.

El modelo híbrido de Construcción-Operación-Transferencia emerge como la opción de más rápido crecimiento, con una CAGR del 11,05%, ofreciendo transferencia de riesgo por fases. Los primeros meses aprovechan la experiencia de contratación y regulatoria de un proveedor local, mientras que las transferencias de capital por etapas ceden el control total al cliente una vez que se valida la masa crítica. El modelo resuena con las empresas europeas de alto crecimiento que carecen de experiencia offshore interna pero desconfían del bloqueo con el proveedor. Las estructuras tradicionales de Construcción-Operación-Transferencia siguen siendo relevantes para las corporaciones sensibles al costo que prefieren la gestión por terceros a largo plazo. En conjunto, estos modelos diversifican las vías de entrada, respaldando una combinación más amplia de clientes e impulsando la expansión total del mercado de Centros de Capacidades Globales en Egipto.

Por Tamaño de Organización: Dominio Empresarial con Aceleración de las Pequeñas y Medianas Empresas

Las grandes empresas generaron el 75,62% de los ingresos de 2025, asegurando condiciones de arrendamiento favorables en las Aldeas Inteligentes y la Nueva Capital Administrativa, y consolidando paquetes de incentivos gubernamentales plurianuales. Su madurez en procesos globales les permite asignar flujos de valor completos, desde servicios de asistencia de Nivel 1 hasta ingeniería de Nivel 3, permitiendo incorporaciones rápidas de personal de miles de personas. Las configuraciones multifuncionales también elevan las trayectorias profesionales de los empleados, aumentando la retención y la transferencia de conocimiento local.

Se espera que las pequeñas y medianas empresas registren una CAGR pronosticada del 11,79% a medida que las cadenas de herramientas nativas de la nube y los procesos con enfoque remoto reducen los umbrales de entrada. Las pequeñas y medianas empresas europeas recurren a Egipto para obtener soporte bilingüe a una fracción del costo salarial de Europa Central y aprecian el simplificado proceso de registro corporativo en un día en el portal digital de GAFI. La plataforma Digital Egypt ofrece auditorías de ciberseguridad subsidiadas y microsubvenciones para proyectos piloto de automatización, reduciendo drásticamente los costos de los pilotos. Las pequeñas y medianas empresas habilitadas por tecnología a menudo comienzan con un servicio de asistencia de cuarenta puestos, pero escalan a más de 150 ingenieros en dos años, añadiendo profundidad incremental al mercado general de Centros de Capacidades Globales en Egipto.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical Industrial: El Liderazgo de las Telecomunicaciones Desafiado por el Crecimiento de los Servicios Financieros

Las telecomunicaciones y TI representaron el 34,21% de los ingresos de 2025, respaldadas por el papel de Egipto como punto de estrangulamiento de cables transcontinentales y por las inversiones de los operadores en centros de operaciones de red regionales. Vodafone Intelligent Solutions, Orange Business y Etisalat utilizan la interconexión de latencia ultrabaja para monitorear enlaces a través del Mediterráneo, el Mar Rojo y el Océano Índico. El vertical también impulsa los primeros casos de uso de borde habilitados por 5G que alimentan entornos de prueba de DevOps para la segmentación de redes y plataformas de IoT.

Se proyecta que el sector de banca, servicios financieros y seguros se expanda a una CAGR del 10,86% a medida que los pagos digitales, la banca abierta y las cargas de trabajo de tecnología regulatoria se aceleran. El centro de HSBC en El Cairo ahora complementa el análisis de riesgos con la incorporación de clientes basada en inteligencia artificial para Oriente Medio. El entorno de pruebas de tecnología financiera del Banco Central y los mandatos de clasificación de datos están estimulando la demanda de alojamiento de grado de cumplimiento y procesamiento de lenguaje natural en árabe. Los sectores de salud y ciencias de la vida continúan creciendo de manera constante, impulsados por la necesidad de monitoreo de datos de la cadena de frío de vacunas. Mientras tanto, los grandes actores industriales están incorporando el modelado de gemelos digitales y el análisis de mantenimiento en los centros con base en Egipto, ampliando así la huella de la industria de Centros de Capacidades Globales.

Análisis Geográfico

El Gran El Cairo contribuyó con una participación significativa de la actividad en 2025, impulsado por rutas de fibra de doble alimentación, tres aeropuertos internacionales y la proximidad a los responsables de políticas que facilitan las modificaciones de licencias. La oferta de oficinas de Clase A en las Aldeas Inteligentes y Cairo Festival City reduce los plazos de acondicionamiento, mientras que la revitalización del centro de la ciudad atrae a empresas emergentes de tecnología financiera que buscan dinamismo de talento. Se espera que la región experimente un crecimiento destacado hasta 2031, a medida que las ampliaciones del metro reducen los tiempos de desplazamiento y los estándares de construcción ecológica mejoran el bienestar de los empleados.

Alejandría mantiene una participación nominal en el Mercado de Centros de Capacidades Globales de Egipto, gracias al acceso al puerto mediterráneo y un legado de ingeniería vinculado a la petroquímica y la logística. Las multinacionales ubican aquí la optimización de inventarios, el soporte de adquisiciones y las líneas de servicio en francés, aprovechando los programas francófonos de la Universidad de Alejandría. Las nuevas estaciones de aterrizaje de cables submarinos de Telecom Egypt mejoran la redundancia, ayudando a la ciudad a apuntar a cargas de trabajo de alta disponibilidad.

La Nueva Capital Administrativa logra una CAGR significativa gracias a su infraestructura inteligente de propósito específico, campus alimentados por energía solar y centros de atención integral al inversor, capaces de emitir una licencia dorada en treinta días. La fibra, la refrigeración de distrito y las soluciones de seguridad integradas reducen los gastos operativos, mientras que el estatus de zona franca respaldado por el Estado cancela el IVA sobre los servicios exportados. Más allá de estos centros, ciudades del Alto Egipto como Asiut y Luxor atraen la creación de contenido en lengua árabe, respaldadas por subsidios salariales gubernamentales. La Zona Económica del Canal de Suez ofrece análisis de logística en depósito aduanero, aunque las consideraciones de seguridad en el Mar Rojo requieren mitigación de riesgos. Las ciudades costeras turísticas de Hurghada y Sharm El-Sheikh experimentan con servicios de asistencia para la hospitalidad, mientras que los corredores industriales como el 6 de Octubre y el 10 de Ramadán atraen a equipos de ingeniería de datos del sector automotriz y de bienes de consumo. En conjunto, la diversidad regional mejora la propuesta de valor de Egipto, reforzando la resiliencia general del mercado de Centros de Capacidades Globales en Egipto.

Panorama Competitivo

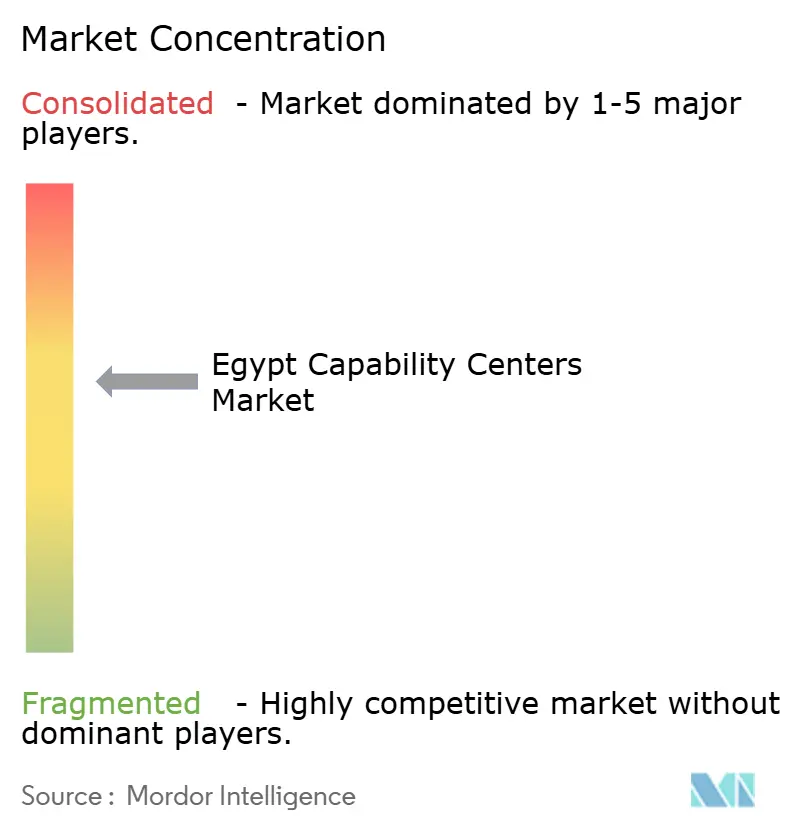

El universo de proveedores sigue siendo moderadamente fragmentado, con los cinco principales actores representando una participación destacada de los ingresos. Los centros cautivos dominan la experiencia del cliente y las TI empresariales, mientras que los líderes globales de externalización de procesos de negocio y las empresas egipcias en crecimiento compiten en análisis multilingüe y operaciones de inteligencia artificial. Las empresas se diferencian a través de la profundidad vertical, las academias de idiomas y las certificaciones de cumplimiento como PCI-DSS e ISO 27001, que tranquilizan a los clientes financieros y de salud.

La adopción tecnológica es el nuevo campo de batalla. Deloitte invertirá USD 30 millones en un centro de innovación de inteligencia artificial, con el objetivo de aumentar la plantilla de 350 a 5.000 personas para 2027, y planea integrar la minería de procesos con aceleradores de inteligencia artificial generativa. El centro de excelencia de Capgemini en El Cairo tiene como objetivo duplicar su personal a 1.200 para finales de 2025, con un enfoque en la modernización de la nube y los datos sintéticos. Los actores egipcios, como Raya CX y Xceed, aprovechan la afinidad cultural y los salarios competitivos para ofrecer equipos ágiles a empresas emergentes de comercio electrónico y tecnología financiera del Golfo.

Existen oportunidades de espacio en blanco en la gestión de proyectos de energía renovable, la elaboración de informes de ESG y el reconocimiento de voz en árabe. Los primeros en moverse se asocian con universidades locales para desarrollar corpus y planes de estudio especializados. El apoyo gubernamental a través de la Estrategia Nacional de Inteligencia Artificial y un próximo laboratorio de computación cuántica promete nuevas líneas de servicio que pueden exigir tarifas premium. En general, la intensidad competitiva fomenta la mejora continua de habilidades, permitiendo que el mercado de Centros de Capacidades Globales en Egipto mantenga un crecimiento de dos dígitos mientras mitiga la presión sobre los precios.

Líderes de la Industria de Centros de Capacidades Globales de Egipto

Orange Business

Valeo Service Center

IBM Egypt

Amazon Development Center Egypt

Microsoft Egypt Development Center

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Egipto presentó la Estrategia Nacional de Inteligencia Artificial 2025-2030, con el objetivo de establecer 250 empresas de inteligencia artificial y 30.000 profesionales para 2030, con la inteligencia artificial proyectada para contribuir USD 42,7 mil millones al PIB.

- Diciembre de 2024: La OCDE publicó una revisión de gobernanza elogiando 168 servicios públicos digitales prestados bajo el programa Digital Egypt, citando mejoras en la facilidad para hacer negocios.

- Octubre de 2024: Foundever anunció una expansión del centro de contratos por EUR 65 millones, que añadirá 5.000 empleos en los próximos cuatro años.

- Septiembre de 2024: Acwa Power comprometió USD 15 mil millones durante seis años para el hidrógeno verde, con la Fase 1 superando los USD 4 mil millones y apuntando a 600.000 toneladas de amoníaco verde anual para 2028.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Egipto

El alcance del estudio de centros de capacidades globales para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/ML; (ii) el segmento de Ingeniería / Investigación, Desarrollo e Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) la Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / Investigación, Desarrollo e Ingeniería |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida (Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / Investigación, Desarrollo e Ingeniería | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida (Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual) | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Centros de Capacidades Globales de Egipto?

Se espera que el tamaño del mercado de Centros de Capacidades Globales en Egipto alcance USD 3,34 mil millones para 2026.

¿A qué velocidad crece el sector de centros de capacidades de Egipto?

Se pronostica que el mercado se expandirá a una CAGR del 10,58% hasta 2031.

¿Qué segmento funcional crece más rápidamente?

Se proyecta que Tecnología de la Información y Servicios Digitales liderará el crecimiento con una CAGR del 11,24% hasta 2031.

¿Por qué las empresas europeas prefieren Egipto para el nearshoring?

Egipto combina tiempos de vuelo de cuatro horas, salarios competitivos, leyes de datos alineadas con el Reglamento General de Protección de Datos y talento multilingüe, reduciendo el riesgo operativo para los clientes europeos.

¿Qué programas gubernamentales respaldan el sector?

Digital Egypt y la Estrategia Nacional de Inteligencia Artificial proporcionan incentivos, formación de habilidades y licencias doradas simplificadas para los inversores en tecnología.

¿Qué vertical industrial se espera que acelere más para 2031?

Se proyecta que el sector de banca, servicios financieros y seguros logre una CAGR del 10,86%, impulsado por las cargas de trabajo de tecnología financiera y cumplimiento normativo.

Última actualización de la página el: