Tamaño y Participación del Mercado de Centros de Capacidades Globales de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

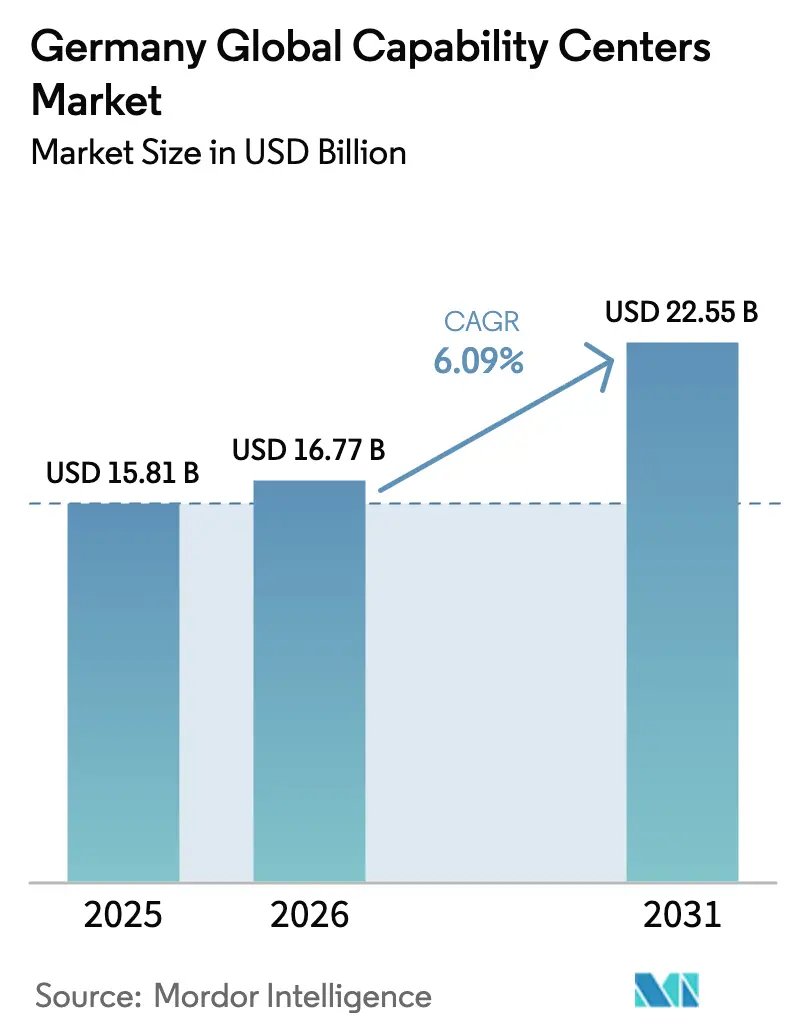

| Tamaño del mercado en el año base (2025) | 15.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de Centros de Capacidades Globales de Alemania crezca de USD 15,81 mil millones en 2025 a USD 16,77 mil millones en 2026, y se prevé que alcance USD 22,55 mil millones en 2031 a una CAGR del 6,09% durante 2026-2031. El sólido crecimiento en la fabricación digital de alta intensidad de ingeniería, la construcción de infraestructuras de nube soberana y la reorientación de los servicios compartidos de la UE tras el Brexit sustentan la tendencia alcista. Las empresas favorecen los centros nacionales que cumplen con el RGPD mientras aprovechan la profunda experiencia industrial de Alemania. Los nuevos desembolsos de capital de los proveedores de nube a hiperescala confirman la disponibilidad de infraestructura, mientras que los generosos créditos fiscales para I+D reducen los costos de instalación y mantienen un alto impulso inversor. Mientras tanto, la escasez de talento y los crecientes mandatos de sostenibilidad están impulsando la demanda de modelos de centros de capacidades globales cercanos, a medida que las empresas buscan estructuras de prestación resilientes y conformes.

Conclusiones Clave del Informe

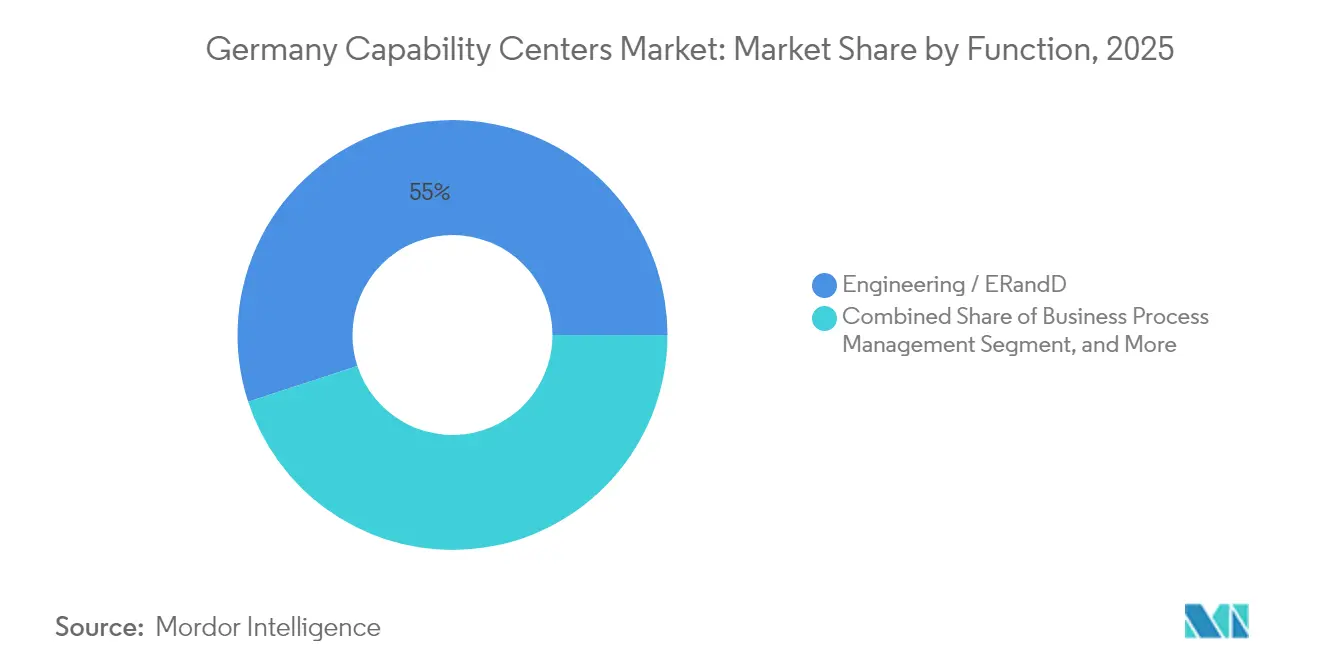

- Por función, la ingeniería y la I+D de ingeniería (ER&D) representaron el 55,02% de la participación del mercado de Centros de Capacidades Globales de Alemania en 2025; se espera que este segmento se expanda a una CAGR del 6,44% hasta 2031.

- Por modelo de participación, los centros cautivos mantuvieron una participación de ingresos del 61,78% del tamaño del mercado de Centros de Capacidades Globales de Alemania en 2025, mientras que se proyecta que el modelo híbrido de construcción-operación-transferencia crezca a una CAGR del 7,11% hasta 2031.

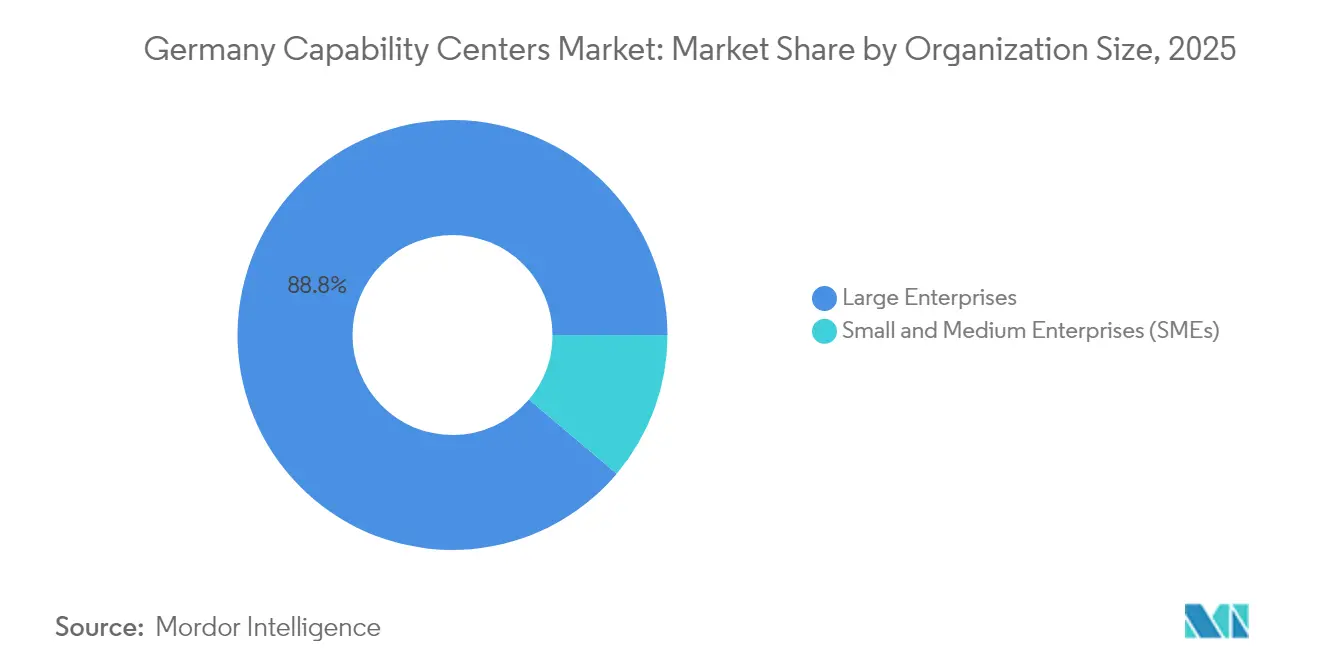

- Por tamaño de organización, las grandes empresas lideraron con una participación de ingresos del 88,84% en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 7,92% hasta 2031.

- Por vertical industrial, la fabricación, la automoción y la industria representaron el 51,00% del tamaño del mercado de Centros de Capacidades Globales de Alemania en 2025; se prevé que la salud y las ciencias de la vida registren el crecimiento más rápido, con una CAGR del 6,74% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de talento cercano para la transformación digital | +1.2% | A nivel nacional, concentrado en Berlín, Múnich, Fráncfort | Mediano plazo (2-4 años) |

| La expansión de Industrie 4.0 requiere centros de ER&D localizados | +1.5% | A nivel nacional, más fuerte en Baden-Württemberg, Renania del Norte-Westfalia | Largo plazo (≥ 4 años) |

| Créditos fiscales gubernamentales para I+D que impulsan la inversión cautiva | +0.8% | A nivel nacional, beneficios mejorados en los estados del este | Corto plazo (≤ 2 años) |

| Reubicación post-Brexit de actividades de servicios compartidos de la UE en Alemania | +1.1% | A nivel nacional, concentrado en Fráncfort, Berlín | Mediano plazo (2-4 años) |

| Migración acelerada a la nube entre las empresas del Mittelstand | +0.9% | A nivel nacional, las zonas rurales van por detrás de los centros urbanos | Mediano plazo (2-4 años) |

| Presiones de cumplimiento ESG que favorecen la administración de datos nacional | +0.6% | A nivel nacional, especialmente en los centros de servicios financieros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Talento Cercano para la Transformación Digital

La brecha de competencias digitales de 545.000 personas en Alemania está obligando a las empresas a asegurar canales de talento dentro del país en lugar de competir en el sobrecalentado mercado de autónomos, donde las tarifas diarias de los desarrolladores sénior superaron los EUR 800 (USD 872) en 2024.[1]Boston Consulting Group, "La Escasez Global de Talento Alcanza un Máximo Histórico," BCG.COM La proximidad cultural y la superposición de zonas horarias compensan los salarios más altos, convirtiendo al mercado de Centros de Capacidades Globales de Alemania en una opción cada vez más viable para la ingeniería de productos continua. La Ley de Inmigración Cualificada del gobierno amplía las vías de visado, aunque persisten las limitaciones de capacidad interna, lo que lleva a las empresas a internalizar los centros de capacidades para funciones estratégicas. Los centros cautivos ofrecen a los empleadores mayores palancas de retención, trayectorias profesionales estables y autorizaciones de seguridad más rápidas en comparación con los modelos de proveedores. El Pacto Digital de EUR 12 mil millones (USD 13,79 mil millones) destinado a la mejora de las competencias de la fuerza laboral añade un impulso adicional.

Expansión de Industrie 4.0 que Requiere Centros de ER&D Localizados

El Fondo de Inversión Futuro de Alemania asigna EUR 10 mil millones (USD 11,49 mil millones) a la fabricación avanzada, catalizando la demanda local de talento de ingeniería que debe estar físicamente cerca de las líneas de producción. Fraunhofer identificó 847 proyectos de Industrie 4.0 en 2024, el 73% de los cuales involucraban procesos propietarios no aptos para equipos en el extranjero. Los fabricantes de equipos originales (OEM) del sector automotriz, como BMW, han invertido fuertemente en fábricas digitales que dependen de expertos en software y hardware ubicados conjuntamente. La proximidad facilita la certificación TÜV, acelera los ciclos de iteración y mantiene los datos sensibles dentro de la jurisdicción alemana. Estas necesidades hacen que el mercado de Centros de Capacidades Globales de Alemania sea parte integral del mapa de ruta de digitalización industrial más amplio del país.

Créditos Fiscales Gubernamentales para I+D que Impulsan la Inversión Cautiva

La Forschungszulage cubre ahora hasta EUR 4 millones (USD 4,6 millones) del gasto anual en I+D por empresa, con tasas mejoradas del 35% para proyectos digitales.[2]Ministerio Federal de Finanzas, "Incentivo Fiscal para la Investigación y el Desarrollo," BMF.BUND.DE Combinado con subvenciones de inversión regional de hasta el 40% en los estados del este, el costo total de instalación de un nuevo centro puede reducirse entre un 15 y un 20%. Estos incentivos están atrayendo programas de desarrollo de vuelta al país, especialmente en los sectores de ciencias de la vida y electrónica automotriz, donde las empresas reclaman créditos directamente por el trabajo interno. Las reformas mejoran notablemente el retorno sobre el capital invertido en comparación con la externalización a proveedores, profundizando así la penetración de mercado de los Centros de Capacidades Globales de Alemania tanto entre las multinacionales como entre los innovadores del Mittelstand.

Reubicación Post-Brexit de Actividades de Servicios Compartidos de la UE en Alemania

Fráncfort acogió a 127 instituciones financieras tras la salida del Reino Unido de la UE, convirtiendo a la ciudad en un centro continental de cumplimiento normativo y gestión de riesgos. Deutsche Bank por sí solo planea trasladar 800 puestos de trabajo de Londres a Alemania para 2024. Las empresas farmacéuticas y tecnológicas siguieron el mismo camino, favoreciendo el rigor del RGPD de Alemania y el acceso regulatorio directo. Esta migración creó una demanda inmediata de equipos multilingües de finanzas, asuntos legales y regulatorios integrados dentro del mercado de Centros de Capacidades Globales de Alemania, consolidándolo aún más como la base de operaciones post-Brexit de Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo laboral frente a Europa del Este | -1.8% | A nivel nacional, más pronunciado en Múnich, Fráncfort | Corto plazo (≤ 2 años) |

| Escasez de talento multilingüe en nichos especializados | -0.9% | A nivel nacional, aguda en ciudades más pequeñas | Mediano plazo (2-4 años) |

| Las estrictas regulaciones del consejo de trabajadores ralentizan la puesta en marcha | -0.7% | A nivel nacional, varía según las leyes laborales estatales | Largo plazo (≥ 4 años) |

| Competencia de plataformas de trabajo autónomo flexibles | -0.5% | A nivel nacional, más fuerte en los centros tecnológicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Laboral Frente a Europa del Este

Los salarios promedio de TI en Alemania de EUR 65.000-85.000 (USD 70.850-92.650) siguen siendo aproximadamente un 40-60% más altos que las tasas salariales en Polonia o Hungría.[3]OCDE, "Perspectivas de Empleo 2024," OECD.ORG Las contribuciones a la seguridad social añaden un 19,3% adicional, lo que infla el costo total de empleo y comprime los márgenes para las funciones sensibles a la escala. Aunque la productividad por hora en Alemania es un 15-20% superior a la de sus pares regionales, la brecha salarial inicial sigue disuadiendo a algunas empresas de emprender una consolidación profunda de servicios administrativos. Los elevados gastos de vida en Múnich y Fráncfort intensifican el desafío, haciendo que la selección de ubicación y las inversiones en automatización sean decisivas para el control de costos dentro del mercado de Centros de Capacidades Globales de Alemania.

Escasez de Talento Multilingüe en Nichos Especializados

Solo el 42% de los trabajadores de TI alemanes poseen habilidades de inglés a nivel empresarial, frente al 78% en los Países Bajos. Las limitaciones lingüísticas dificultan los roles de soporte multipaís, lo que obliga a las empresas a concentrar las funciones con mayor riqueza lingüística en ciudades como Berlín o Múnich. Las carencias son más agudas en dominios emergentes como la seguridad de la inteligencia artificial y la criptografía cuántica, donde los materiales de formación aparecen antes en inglés que en alemán. Aunque el gobierno ha destinado EUR 2,5 mil millones (USD 2,87 mil millones) para la mejora de competencias lingüísticas, los resultados tardarán años en materializarse, lo que mantendrá una oferta laboral ajustada y presiones salariales dentro del mercado de Centros de Capacidades Globales de Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: El Liderazgo en Ingeniería Impulsa la Fabricación Digital

Las funciones de ingeniería y ER&D dominaron el mercado de Centros de Capacidades Globales de Alemania, representando una participación del 55,02% en 2025, y se proyecta que crezcan a una CAGR del 6,44% hasta 2031. La estrecha proximidad física a las líneas de producción garantiza una integración perfecta con los equipos de Industrie 4.0, permite ciclos de retroalimentación rápidos y satisface las estrictas exigencias de certificación que los proveedores en el extranjero no pueden igualar fácilmente. El tamaño del mercado de Centros de Capacidades Globales de Alemania atribuido a la ingeniería superó los USD 8,7 mil millones en 2025, impulsado por inversiones sustanciales de las industrias automotriz, de maquinaria industrial y de procesos.

La tecnología de la información y los servicios digitales ocupan el segundo lugar en participación, beneficiándose de la rápida adopción de la nube empresarial y la afluencia de cargas de trabajo financieras post-Brexit. La gestión de procesos de negocio también ha madurado, impulsada por la consolidación de las finanzas estandarizadas y la contratación a medida que las empresas buscan eficiencia operativa. La externalización de procesos de conocimiento sigue siendo un nicho, aunque gana terreno de forma constante en análisis regulatorio y servicios de propiedad intelectual, donde la experiencia en el dominio alemán es fundamental. Las empresas consideran los centros de ingeniería como activos estratégicos que protegen la propiedad intelectual, garantizan el cumplimiento normativo y aceleran el tiempo de comercialización, reforzando la primacía de este segmento dentro del mercado de Centros de Capacidades Globales de Alemania.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Participación: El Dominio Cautivo se Encuentra con la Innovación Híbrida

Las estructuras cautivas mantuvieron una participación del 61,78% en 2025, ya que los consejos de administración alemanes priorizan la soberanía de los datos y la gobernanza directa sobre los procesos sensibles. Este modelo permite a las empresas alinear su cultura, aplicar las salvaguardas del RGPD y reclamar incentivos fiscales para I+D. Sin embargo, los modelos híbridos de construcción-operación-transferencia son los que crecen más rápido, con una CAGR del 7,11%, lo que permite a las empresas reducir el riesgo de entrada mientras los socios gestionan la contratación inicial, las instalaciones y el cumplimiento normativo.

Se prevé que el tamaño del mercado de Centros de Capacidades Globales de Alemania asignado a los acuerdos híbridos supere los USD 6,47 mil millones para 2031, reflejando las lecciones aprendidas de los centros cautivos de primera generación que lidiaron con retrasos en la puesta en marcha durante las negociaciones con los consejos de trabajadores. Las capas de servicios gestionados dentro de los contratos híbridos abordan la escasez de talento y proporcionan grupos de costos variables sin sacrificar el control. El modelo tradicional de construcción-operación-transferencia (BOT) sigue siendo atractivo para las multinacionales, permitiéndoles validar las estructuras de costos alemanas antes de la internalización total. A medida que las regulaciones se endurecen y los consejos de trabajadores ganan influencia, se espera que los formatos de participación flexibles se conviertan en características distintivas de las estrategias maduras de Centros de Capacidades Globales.

Por Tamaño de Organización: El Crecimiento de las PYME Acelera la Adopción Digital

Las grandes corporaciones siguen representando el 88,84% de los ingresos del mercado de Centros de Capacidades Globales de Alemania, aprovechando las economías de escala y las presencias globales. Sin embargo, las pequeñas y medianas empresas son las que se mueven más rápido, registrando una CAGR del 7,92%, que es el doble del ritmo de las grandes empresas. El informe de Digitalización de PYME de KfW reveló que el 67% de las empresas del Mittelstand ampliará la externalización tecnológica para 2027.

Las PYME tienden a inclinarse por las ofertas modulares de Centro de Capacidades Global como servicio que agrupan ciberseguridad, gestión de la nube y análisis bajo planes de suscripción flexibles. Priorizan el soporte en alemán, la residencia de datos regional y la rápida adaptación al cumplimiento normativo por encima de la escala global exhaustiva. Los proveedores que ofrecen centros llave en mano en ciudades de segundo nivel están reduciendo los umbrales de entrada, democratizando el acceso a modelos de servicios compartidos que antes estaban reservados para las multinacionales. A medida que los programas gubernamentales financian la digitalización de las PYME, el mercado de Centros de Capacidades Globales de Alemania verá una base más amplia de clientes que impulsarán la demanda de centros de tamaño adecuado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical Industrial: La Fabricación Lidera Mientras la Salud Acelera

Las empresas de fabricación, automoción e industria representaron el 51,00% del mercado de Centros de Capacidades Globales de Alemania en 2025, lo que refleja la dependencia del sector de la competencia de ingeniería integrada y el rigor de calidad. Estas empresas recurren a los Centros de Capacidades Globales para el diseño basado en modelos, el desarrollo de gemelos digitales y los algoritmos de mantenimiento predictivo que deben alinearse con los protocolos de certificación alemanes.

Sin embargo, los sectores de salud y ciencias de la vida son los que crecen más rápido, con una CAGR del 6,74%, ya que la estrategia farmacéutica de EUR 4 mil millones (USD 4,6 mil millones) y el clúster Berlín-Brandeburgo atraen inversiones en biotecnología y tecnología médica. La administración de datos de ensayos clínicos, el desarrollo de SaaS validado y la farmacovigilancia exigen entornos conformes con el RGPD, que el mercado de Centros de Capacidades Globales de Alemania suministra con facilidad. Los centros de servicios financieros se benefician de las ampliaciones post-Brexit, mientras que las telecomunicaciones y el comercio minorista continúan con una digitalización incremental. El auge de las ciencias de la vida señala un futuro en el que las industrias reguladas impulsan la formación incremental de centros, diversificando la combinación sectorial de la industria de Centros de Capacidades Globales de Alemania.

Análisis Geográfico

La estructura federal de Alemania está anclada por tres corredores diferenciados de centros de capacidades, que en conjunto albergan la mayor parte de las instalaciones actuales. El clúster del sur de Baviera y Baden-Württemberg concentra operaciones de alta intensidad de ingeniería vinculadas a los OEM de automoción y equipos industriales, gracias a la proximidad a proveedores y universidades como la Universidad Técnica de Múnich. Berlín-Brandeburgo forma el centro digital y de ciencias de la vida de mayor crecimiento del país, aprovechando una vibrante escena de empresas emergentes, grupos de talento multilingüe y rentas de oficinas por debajo de la media que rondaban los EUR 35-40 (USD 38-44) por metro cuadrado en 2024. [4]CBRE Alemania, "Informe de Mercado 2024," CBRE.DE Fráncfort y la región circundante del Rin-Meno completan la tríada, especializándose en servicios bancarios, regulatorios y de soberanía de datos que siguieron a los movimientos relacionados con el Brexit de 127 instituciones financieras.

Los incentivos específicos configuran la economía de localización en estos corredores. Los estados del este, como Sajonia y Turingia, ofrecen subvenciones de inversión de hasta el 40% de los costos de proyecto elegibles a través de la Tarea Conjunta para el Desarrollo Económico Regional, una subvención que reduce la prima del costo laboral en comparación con Europa del Este y acelera las construcciones en terrenos baldíos para proyectos de nube y semiconductores. Las regiones occidentales contrarrestan con superiores redes de fibra óptica, logística de clase mundial y densos ecosistemas de proveedores; como resultado, los tiempos de puesta en marcha de nuevos sitios de Centros de Capacidades Globales en Colonia o Düsseldorf son, en promedio, tres meses más cortos que en ciudades menos conectadas. A nivel nacional, la longitud central de Alemania permite una prestación continua siguiendo el sol, con superposición matutina en Asia y traspasos a última hora del día hacia las Américas, una ventaja operativa que reduce los costos de horas extra en programas multirregionales.

La especialización local diferencia aún más los submercados. Múnich y Stuttgart dominan la ingeniería de sistemas avanzados de asistencia al conductor y gemelos digitales, atrayendo inversiones de referencia como la fábrica digital de EUR 400 millones (USD 459,56 millones) de BMW en Ratisbona, que combina líneas de fabricación con equipos de software ubicados conjuntamente. La fuerza laboral bilingüe de Berlín atrae a empresas de SaaS y actores de biotecnología que valoran la creciente experiencia en inteligencia artificial para cargas de trabajo de descubrimiento de fármacos. La economía centrada en el puerto de Hamburgo impulsa el desarrollo de centros de análisis logístico, mientras que Hannover y Bremen aprovechan su histórica experiencia aeroespacial para servicios de simulación y certificación. En conjunto, estas fortalezas localizadas elevan las barreras de entrada para los competidores en el extranjero y consolidan la posición de Alemania como la base de operaciones nacional preferida de Europa para el trabajo regulado y sensible a los datos.

Panorama Competitivo

El ámbito de los Centros de Capacidades Globales de Alemania sigue estando moderadamente concentrado, con los cinco mayores proveedores de servicios generando una participación significativa de los ingresos. Accenture, Deloitte y Capgemini dominan el mercado de servicios empresariales multiproceso, aprovechando sus relaciones de larga data con ejecutivos de nivel C y sus completos conjuntos de herramientas de cumplimiento normativo. Las grandes empresas tecnológicas indias Tata Consultancy Services, Infosys y Wipro lideran los servicios de aplicaciones a gran escala combinando equipos de dominio nacionales con una prestación madura en el extranjero, lo que les otorga ventaja en costos sin vulnerar las salvaguardas del RGPD. Las consultoras de ingeniería alemanas, como Bertrandt, EDAG e IAV, están ampliando rápidamente sus carteras digitales para defender las relaciones clave con el sector automotriz y capturar trabajo de software con mayores márgenes.

La inversión de los hiperescaladores está redibujando el mapa competitivo. El programa de EUR 3,3 mil millones (USD 3,79 mil millones) de Microsoft para añadir centros de datos optimizados para inteligencia artificial en Berlín y Fráncfort, junto con la construcción de nube soberana de EUR 7,8 mil millones (USD 8,96 mil millones) de AWS en Brandeburgo, proporciona la infraestructura segura que los proveedores de nivel medio necesitan para escalar cargas de trabajo reguladas. El acceso a computación de alto rendimiento y bajas emisiones de carbono permite a los especialistas emergentes diferenciarse mediante aceleradores de inteligencia artificial generativa, esquemas de ciberresiliencia y servicios avanzados de gobernanza de datos. Al mismo tiempo, la creciente inflación salarial está llevando a todos los actores a intensificar sus canales de automatización, que reducen el esfuerzo manual en los procesos de finanzas y recursos humanos entre un 25 y un 35%, preservando así los márgenes sin externalizar datos sensibles.

Los modelos estratégicos convergen en torno a la prestación híbrida. Los centros cautivos ofrecen una protección crítica de la propiedad intelectual y ventajas fiscales para I+D, mientras que las capas de servicios gestionados mitigan el riesgo de puesta en marcha y simplifican el cumplimiento de la legislación laboral. Los proveedores que dominan los marcos de coinnovación, integrando propietarios de productos en el lugar mientras orquestan equipos ágiles globales, ganan contratos complejos de Industrie 4.0 y ciencias de la vida que exigen tanto proximidad física como eficiencia en costos. Persisten oportunidades en espacios sin explotar en investigación de computación cuántica, análisis de fabricación sostenible y automatización de tecnología regulatoria, nichos donde el profundo conocimiento del dominio alemán y los estrictos mandatos regulatorios crean altas barreras de entrada para los externalizadores genéricos. Los primeros en actuar que aseguren talento y proyectos de referencia en estos campos están bien posicionados para capturar una participación significativa del mercado a medida que se expanda en los próximos cinco años.

Líderes de la Industria de Centros de Capacidades Globales de Alemania

Accenture GmbH

Tata Consultancy Services Deutschland GmbH

Capgemini Deutschland GmbH

Cognizant Technology Solutions GmbH

IBM Deutschland Services GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Microsoft confirmó un programa de expansión de inteligencia artificial y nube de EUR 3,3 mil millones (USD 3,79 mil millones) que abarca Berlín y Fráncfort para cumplir con las normas de nube soberana.

- Enero de 2025: AWS asignó EUR 7,8 mil millones (USD 8,96 mil millones) a instalaciones de nube soberana en Brandeburgo para cargas de trabajo reguladas.

- Diciembre de 2024: SAP destinó EUR 500 millones (USD 574,45 millones) para centros de investigación de inteligencia artificial en Walldorf, Berlín y Múnich, incorporando 2.000 ingenieros.

- Noviembre de 2024: Siemens Digital Industries lanzó un centro de software de EUR 300 millones (USD 344,67 millones) en Núremberg para soluciones de IoT industrial.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Alemania

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/ML; (ii) el segmento de Ingeniería / ER&D se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio (BPM) se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Contratación, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento (KPO) se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. Del mismo modo, para la segmentación por Modelo de Participación, el alcance para (i) el Modelo Híbrido de Construcción-Operación-Transferencia (BOT) se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / ER&D |

| Gestión de Procesos de Negocio (BPM) |

| Externalización de Procesos de Conocimiento (KPO) |

| Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia (BOT) |

| Construcción-Operación-Transferencia Híbrida (BOT) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Fabricación, Automoción e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / ER&D | |

| Gestión de Procesos de Negocio (BPM) | |

| Externalización de Procesos de Conocimiento (KPO) | |

| Por Modelo de Participación | Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia (BOT) | |

| Construcción-Operación-Transferencia Híbrida (BOT) | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Fabricación, Automoción e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Centros de Capacidades Globales de Alemania en 2026?

Se espera que el tamaño del mercado de Centros de Capacidades Globales de Alemania alcance los USD 16,77 mil millones en 2026 y se proyecta que crezca hasta USD 22,55 mil millones para 2031.

¿Cuál es el principal impulsor de crecimiento de los centros de capacidades en Alemania?

La convergencia de las demandas de fabricación de Industrie 4.0 y los requisitos de nube soberana es el principal catalizador, impulsando una CAGR del 6,09%.

¿Qué área funcional captura la mayor participación de los centros alemanes?

Las funciones de ingeniería y ER&D lideran con una participación del 55,02%, lo que refleja la necesidad de experiencia en digitalización industrial en el lugar.

¿Por qué los modelos híbridos de construcción-operación-transferencia están ganando terreno?

Las estructuras híbridas equilibran la flexibilidad de costos con las estrictas necesidades de cumplimiento normativo de Alemania, ayudando a las empresas a escalar más rápido mientras mantienen la supervisión.

¿Qué vertical industrial se expande más rápido dentro de los centros alemanes?

El sector de salud y ciencias de la vida registra la CAGR más alta del 6,74%, impulsado por la estrategia farmacéutica nacional y el clúster Berlín-Brandeburgo.

¿Cómo se comparan los costos laborales de Alemania con los de Europa del Este?

Los salarios siguen siendo un 40-60% más altos que en Polonia o Hungría, aunque las ganancias de productividad y los incentivos fiscales compensan parcialmente la prima.

Última actualización de la página el: