Tamaño y Participación del Mercado de Terapéuticos Gastrointestinales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

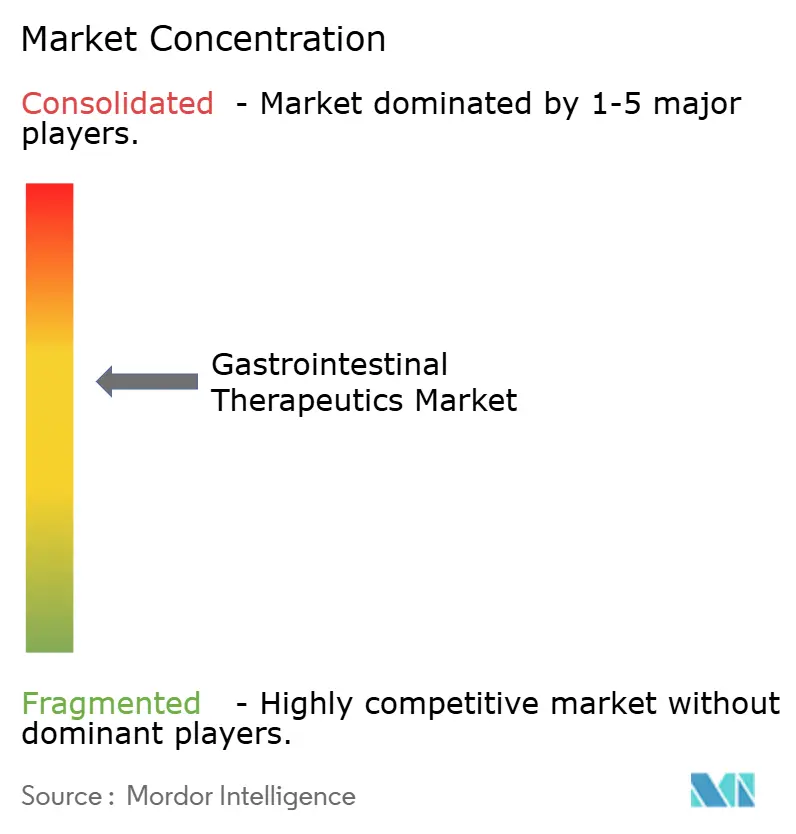

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos Gastrointestinales por Mordor Intelligence

El tamaño del Mercado de Terapéuticos Gastrointestinales fue valorado en USD 41,94 mil millones en 2025 y se estima que crecerá desde USD 43,74 mil millones en 2026 hasta alcanzar USD 53,96 mil millones en 2031, a una CAGR del 4,29% durante el período de previsión (2026-2031).

La creciente prevalencia de trastornos digestivos, la rápida adopción de biológicos de nueva generación y la comercialización de agentes de microbioma vivo están expandiendo el mercado de terapéuticos gastrointestinales, incluso cuando las prescripciones de inhibidores de la bomba de protones (IBP) se estabilizan. Las plataformas de administración con sensores integrados están mejorando la adherencia y habilitando el pago basado en valor, mientras que la competencia de biosimilares está alterando la dinámica de precios en las clases de biológicos de alto volumen. Los organismos reguladores están agilizando las combinaciones de oncología de precisión y las intervenciones sobre el microbioma, acortando el tiempo de comercialización y sosteniendo un crecimiento de valor de un dígito medio. Mientras tanto, el escalado de la fabricación regional en Asia-Pacífico está profundizando la resiliencia de la cadena de suministro y reduciendo los costos de tratamiento en el mercado de terapéuticos gastrointestinales.

Conclusiones Clave del Informe

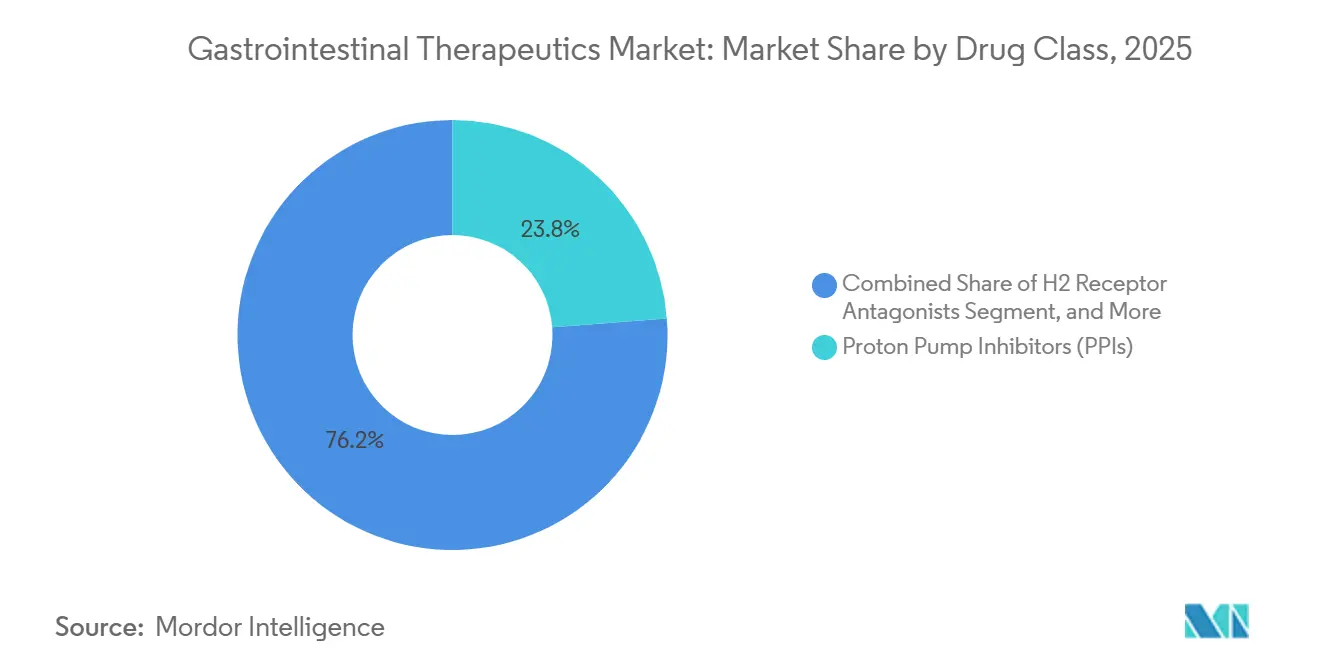

- Por clase de fármaco, los inhibidores de la bomba de protones lideraron con el 23,78% de la participación del mercado de terapéuticos gastrointestinales en 2025, mientras que se proyecta que los terapéuticos basados en microbioma se expandirán a una CAGR del 4,33% hasta 2031.

- Por indicación de enfermedad, la enfermedad inflamatoria intestinal representó el 29,08% del tamaño del mercado de terapéuticos gastrointestinales en 2025, mientras que los terapéuticos para el cáncer gastrointestinal están creciendo a una CAGR del 4,86% durante el mismo período.

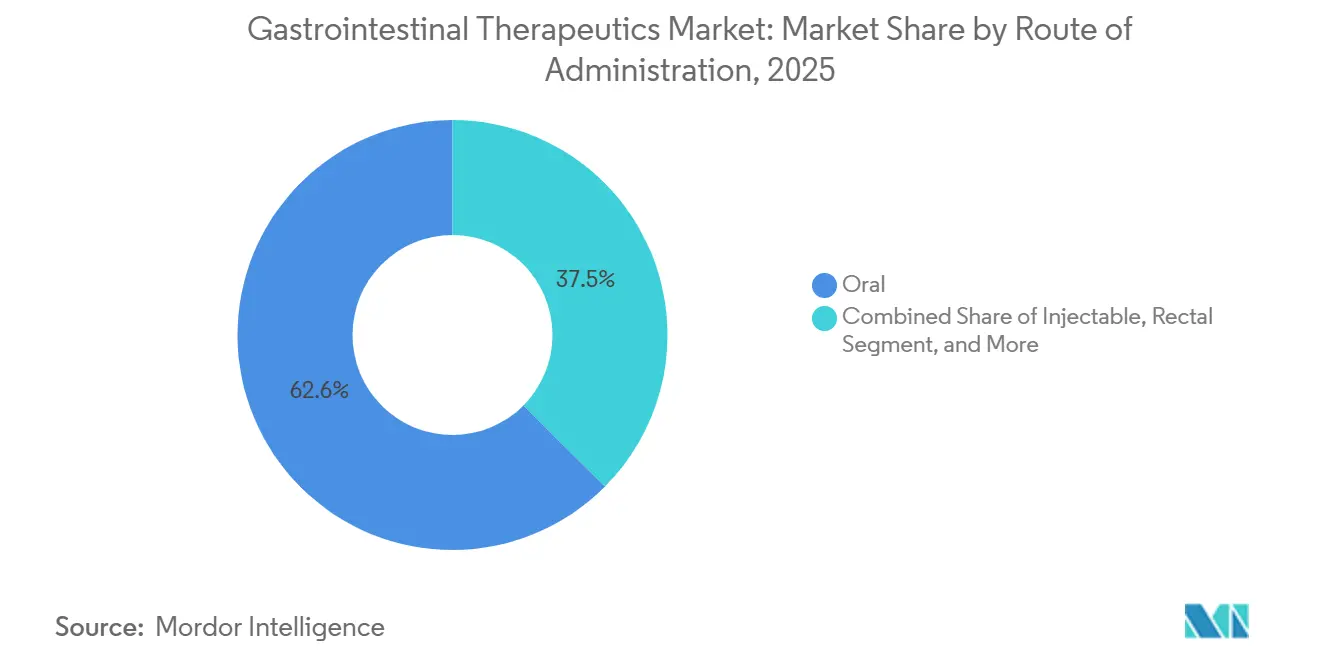

- Por vía de administración, las formulaciones orales representaron el 62,55% de la participación del mercado de terapéuticos gastrointestinales en 2025, y se prevé que los productos inyectables crezcan a una CAGR del 4,65% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 45,21% del mercado de terapéuticos gastrointestinales en 2025, mientras que se proyecta que las farmacias en línea crezcan a una CAGR del 4,44% hasta 2031.

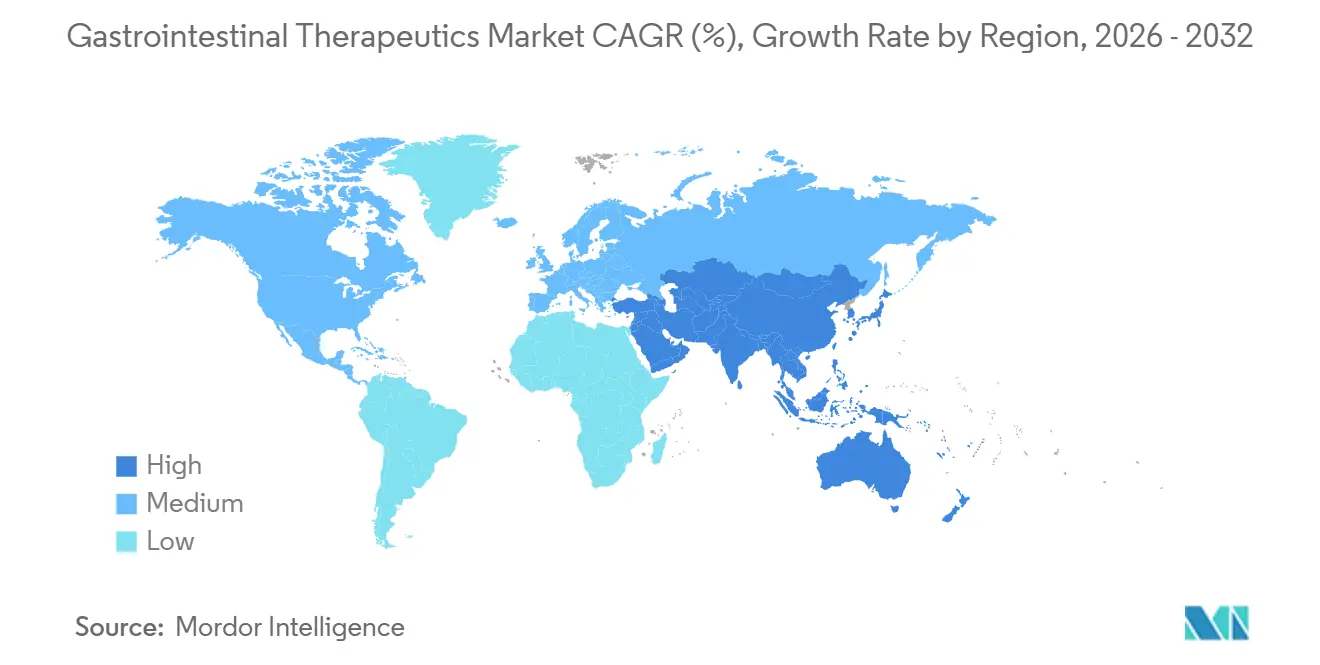

- Por geografía, América del Norte lideró con una participación de ingresos del 38,61% en 2025; Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos Gastrointestinales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de trastornos digestivos | +1.2% | Global, con mayor impacto en Asia-Pacífico y poblaciones occidentales envejecidas | Mediano plazo (2-4 años) |

| Adopción de biológicos de nueva generación y biosimilares | +0.8% | América del Norte, Europa, Japón, con expansión hacia Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Crecimiento de la administración mediante píldoras inteligentes y sensores | +0.9% | Global, concentrado en mercados desarrollados con marcos regulatorios | Corto plazo (≤ 2 años) |

| Comercialización de terapias de microbioma vivo | +0.4% | América del Norte, Europa, con adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso del reposicionamiento de fármacos habilitado por IA | +0.6% | América del Norte, Europa, adopción temprana en mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Desplazamiento del capital de riesgo hacia híbridos nutrición-farmacia | +0.3% | Global, con concentración en mercados intensivos en investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Trastornos Digestivos

A medida que los países adoptan cada vez más patrones dietéticos occidentales, la incidencia global de la enfermedad inflamatoria intestinal (EII) y las afecciones intestinales funcionales está en aumento. El 1 de enero de 2024, Nueva Zelanda reportó una prevalencia de EII de 671 casos por cada 100.000 residentes.[1]Equipo Editorial de The Lancet, "Carga Global de Enfermedades Digestivas," TheLancet.com Mientras tanto, las proyecciones indican que para 2050, India podría ver cifras que se disparen a 456.921 pacientes.[2]Equipo Editorial de The Lancet, "Carga Global de Enfermedades Digestivas," TheLancet.com En el África subsahariana, la limitada capacidad de especialistas, con menos de 2 gastroenterólogos por cada 100.000 personas, dificulta la adopción de biológicos. En respuesta, los pagadores están experimentando con modelos de infusión dirigidos por enfermeras, logrando una reducción del 40% en los costos por paciente sin comprometer la seguridad. En consecuencia, si bien la competencia de los biosimilares ha moderado los precios, el crecimiento en volumen sigue siendo sólido.

Adopción de Biológicos de Nueva Generación y Biosimilares

En el cuarto trimestre de 2025, los biosimilares representaron el 45% de las nuevas iniciaciones de biológicos en Europa, en comparación con el 22% en los Estados Unidos. El biosimilar de adalimumab de Amgen alcanzó una participación del 18% del volumen del mercado estadounidense de Humira dentro de los 12 meses posteriores a su lanzamiento en 2023. Las empresas originadoras están mitigando la erosión del mercado a través de activos diferenciados, con Skyrizi y Rinvoq de AbbVie generando colectivamente USD 13 mil millones en 2025, compensando una caída del 60% en las ventas de Humira. Los protocolos de escalada rápida ahora hacen la transición de los pacientes a tratamientos avanzados dentro de los 18 meses posteriores al diagnóstico, reduciendo a la mitad el intervalo de 2020 y mejorando los resultados de hospitalización.

Crecimiento de la Administración mediante Píldoras Inteligentes y Sensores

En agosto de 2024, la FDA aprobó el PillSense de Medtronic, un sensor ingerible que permite el seguimiento del pH gástrico en tiempo real para optimizar la dosificación de IBP. Posteriormente, el PillCam Genius, que utiliza IA para la endoscopia por cápsula y ofrece una sensibilidad del 94% para la detección de lesiones, recibió aprobación en noviembre de 2024.[3]Medtronic, "Comunicado de Prensa del PillCam Genius," Medtronic.com Para abordar la tasa de incumplimiento del 40% en la colitis ulcerosa, Japón introdujo una plataforma digital de mesalamina con vía acelerada e integración de sensores de adherencia. Con costos unitarios ahora por debajo de USD 50, estos desechables se han vuelto económicamente viables para el monitoreo crónico.

Comercialización de Terapias de Microbioma Vivo

La aprobación por parte de la FDA de VOWST para la prevención de la infección por Clostridioides difficile valida las modalidades bioterapéuticas vivas y atrajo una adquisición de USD 175 millones por parte de Nestlé Health Science. Los datos de la Fase 1b para SER-155 apuntan a aplicaciones más amplias en pacientes inmunocomprometidos, y múltiples consorcios académicos están mapeando grupos de genes específicos de cepas para optimizar la eficacia. El éxito comercial temprano impulsa la financiación de capital de riesgo para empresas emergentes que desarrollan terapias de consorcios dirigidos para la colitis ulcerosa y la encefalopatía hepática. En 2024, Rebyota y Vowst se convirtieron en los primeros bioterapéuticos vivos aprobados por la FDA para la infección recurrente por C. difficile, estableciendo una nueva vía regulatoria. Los centros de investigación dedicados al microbioma están escalando, con el lanzamiento por parte de AIG Hospitals de India de un centro nacional en enero de 2026 para acelerar el desarrollo de terapéuticos basados en el intestino. Los menores costos de desarrollo y los perfiles de seguridad favorables están atrayendo capital de riesgo, acelerando la entrada al mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de biológicos | -0.7% | Global, con mayor impacto en mercados emergentes y sistemas de salud sensibles a los costos | Corto plazo (≤ 2 años) |

| Acantilados de patentes 2026-29 | -0.5% | América del Norte, Europa, con impacto variable según los sistemas de pago | Mediano plazo (2-4 años) |

| Escasez de especialistas en mercados emergentes | -0.6% | Global, concentrado en mercados con marcos de biosimilares establecidos | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad a largo plazo de los IBP | -0.4% | Asia-Pacífico, América Latina, África, con concentración en áreas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Biológicos

El tratamiento anual con biológicos puede superar los USD 50.000, lo que supone una carga para los pagadores públicos y privados que imponen cada vez más obstáculos de autorización previa. Los contratos basados en valor vinculan el reembolso a los resultados del mundo real, lo que obliga a los fabricantes a financiar estudios poscomercialización. Las farmacias especializadas se consolidan para negociar descuentos más pronunciados, erosionando los márgenes brutos pero ampliando el alcance a los pacientes a través de programas de asistencia con copagos. Los gobiernos de los mercados emergentes exploran la adquisición conjunta para reducir los precios unitarios, pero los presupuestos limitados retrasan la adopción de biológicos en comparación con las alternativas de moléculas pequeñas. Aunque los biosimilares prometen alivio, los originadores a menudo contrarrestan con estrategias de gestión del ciclo de vida, como formulaciones de alta concentración, prolongando así la rigidez de precios.

Disponibilidad Limitada de Especialistas en Naciones Emergentes

Un déficit proyectado de 1.630 gastroenterólogos en los Estados Unidos para 2025 refleja las escaseces en Asia-Pacífico y América Latina, donde los condados rurales carecen de cualquier especialista en gastroenterología. Los centros de tele-endoscopia y la interpretación de imágenes por cápsula asistida por IA mitigan las brechas de acceso, pero dependen de la penetración de banda ancha y la capacitación de los médicos. Las empresas farmacéuticas se asocian con sociedades médicas para ampliar los puestos de especialización, pero la cartera de candidatos se queda rezagada respecto al crecimiento de la demanda. Las cadenas de clínicas financiadas por capital privado están escalando los servicios de endoscopia en India y Brasil, pero enfrentan escrutinio regulatorio sobre la calidad de la atención. Los déficits persistentes de personal ralentizan el diagnóstico y el inicio del tratamiento, moderando el potencial de ventas a corto plazo de las terapias avanzadas en regiones desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Agentes de Microbioma Superan a las Categorías Maduras

Los inhibidores de la bomba de protones siguieron siendo el ancla de ingresos en 2025, manteniendo el 23,78% de la participación del mercado de terapéuticos gastrointestinales, respaldados por el manejo generalizado de la enfermedad por reflujo gastroesofágico y la profilaxis de úlceras. Los IBP de marca aún obtienen precios premium en los formularios hospitalarios donde se requieren formulaciones IV de acción rápida para el sangrado agudo, aunque los genéricos dominan los canales minoristas. Se espera que el tamaño del mercado de terapéuticos gastrointestinales atribuible a los IBP se estabilice a medida que las revisiones de las guías clínicas abogan por la terapia escalonada descendente para minimizar los efectos adversos a largo plazo. En paralelo, el segmento de biológicos capta gasto incremental a través de agentes anti-TNF, inhibidores de IL-12/23 e inhibidores de JAK, pero enfrenta la erosión de los biosimilares después de 2025. Los antibióticos, liderados por rifaximina, conservan aplicaciones de nicho en la encefalopatía hepática y el sobrecrecimiento bacteriano del intestino delgado, apoyados por expansiones de indicaciones.

Las terapias basadas en microbioma comprenden la clase de fármacos de más rápido crecimiento con una CAGR del 4,33%, aunque desde una base baja, beneficiándose de la tracción comercial de VOWST y carteras prometedoras como SER-155 para huéspedes inmunocomprometidos. La estandarización de productos bioterapéuticos vivos y los procesos de fabricación anaeróbica escalables reducen los costos de producción, reduciendo la brecha de precios con los biológicos convencionales. Las colaboraciones intersectoriales entre farmacia y alimentación, como las ejemplificadas por Nestlé Health Science, incorporan capacidades adyacentes a la dieta, como adyuvantes prebióticos que mejoran la colonización. Durante el período de previsión, se espera que el tamaño del mercado de terapéuticos gastrointestinales para productos de microbioma se expanda a medida que los pagadores acepten evidencia del mundo real sobre la reducción de recaídas en la infección recurrente por C. difficile.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: La EII Domina, el Cáncer Gastrointestinal se Acelera

La enfermedad inflamatoria intestinal representó el 29,08% del mercado de terapéuticos gastrointestinales en 2025, generando ingresos estables de atención crónica a través de protocolos de tratar hasta alcanzar el objetivo que enfatizan la curación de la mucosa. El enfoque aumenta la frecuencia de dosificación de biológicos y apoya la adopción de diagnósticos complementarios, alineándose con las métricas de atención basada en valor. La entrada de biosimilares para Stelara y Humira suprime los precios de venta promedio, pero amplía las cohortes de pacientes elegibles, suavizando la erosión del precio unitario. Los moduladores emergentes de S1P de moléculas pequeñas y los inhibidores de JAK orales pueden canibalizar la participación de los anti-TNF, pero en general elevan las ventas de la categoría a través de la conveniencia de la vía oral.

Los terapéuticos para el cáncer gastrointestinal avanzan a una CAGR del 4,86%, impulsados por regímenes de oncología de precisión que integran inhibidores de puntos de control con moléculas pequeñas dirigidas. La colonoscopia habilitada por IA mejora la detección de adenomas, facilitando una intervención más temprana que aumenta los ciclos de terapia adyuvante y las prescripciones generales. La terapia guiada por biomarcadores para los cánceres gástrico y pancreático amplía la estratificación de pacientes, y los diagnósticos complementarios mejoran las perspectivas de reembolso. Aunque los volúmenes siguen siendo menores que los de los trastornos por reflujo o motilidad, los precios premium de la oncología y las estrategias continuas de extensión de línea están impulsando su trayectoria de ingresos en el mercado de terapéuticos gastrointestinales.

Por Vía de Administración: Los Inyectables Ganan Terreno mientras los Orales Dominan

Las formulaciones orales representaron el 62,55% de la participación del mercado de terapéuticos gastrointestinales en 2025, debido a la conveniencia para el paciente y los genéricos bien establecidos en los segmentos de supresión de ácido y motilidad. Sin embargo, persisten problemas de adherencia en los regímenes crónicos, lo que impulsa soluciones digitales de dispensación de píldoras que rastrean los eventos de ingestión y alertan a los cuidadores. Las plataformas de biológicos orales que aprovechan potenciadores de permeación y nanocarriers se encuentran en pruebas clínicas tempranas, con el objetivo de capturar participación de los inyectables sin comprometer la eficacia.

Los inyectables son la vía de más rápido crecimiento, con una proyección de crecimiento del 4,65% de CAGR hasta 2031, ya que los dispositivos subcutáneos de gran volumen permiten la autoadministración previamente limitada a los centros de infusión. La coformulación basada en hialuronidasa permite la dosificación subcutánea de 10 mL, reduciendo el tiempo en la silla de infusión y los gastos generales hospitalarios. Los bolígrafos inyectores inteligentes ofrecen bloqueo basado en biometría para prevenir errores de dosificación y capturan análisis de adherencia para los informes de los pagadores. Aunque las vías rectal y transdérmica sirven a poblaciones de nicho, como la terapia de mantenimiento en la colitis ulcerosa distal, su contribución al mercado sigue siendo marginal dentro del mercado de terapéuticos gastrointestinales más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias en Línea Interrumpen el Dominio Hospitalario

En 2025, las farmacias hospitalarias representaron el 45,21% de los ingresos por distribución, impulsadas por los biológicos de los centros de infusión y los complejos protocolos para pacientes hospitalizados. Las farmacias en línea, en expansión a una CAGR del 4,44%, están utilizando la logística de cadena de frío y la telesalud para entregar medicamentos especializados directamente a los pacientes.

Las aprobaciones regulatorias para la verificación electrónica de los productos de la Estrategia de Evaluación y Mitigación de Riesgos han ampliado el mercado en línea. Las infusiones domiciliarias administradas por enfermeras están reduciendo los costos por dosis en un 30%, aumentando la transparencia de precios y desafiando los márgenes hospitalarios tradicionales en el mercado de terapéuticos gastrointestinales.

Análisis Geográfico

América del Norte aportó el 38,61% de los ingresos globales en 2025, impulsada por la alta penetración de biológicos y entornos de reembolso favorables, a pesar de la pronunciada escasez de especialistas en el 69,3% de los condados. Las redes de tele-gastroenterología y los centros de interpretación de endoscopia por cápsula amplían el alcance, pero el retraso en la colonoscopia electiva sigue tensando la capacidad de los médicos. La adopción de biosimilares se acelera tras la actualización de las normas de intercambiabilidad, con los formularios de los pagadores priorizando rápidamente las opciones de ahorro de costos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,12%, ya que la demografía envejecida de China e India se intersecta con la expansión del seguro gubernamental. Los cambios dietéticos urbanos impulsan la incidencia de la colitis ulcerosa y la enfermedad de Crohn, orientando la inversión hacia instalaciones de fabricación de biológicos en Singapur y Corea del Sur. Mientras tanto, la sociedad superenvejecida de Japón sostiene una demanda constante de IBP y procinéticos, aunque los estrictos controles de evaluación de tecnologías sanitarias moderan la inflación de precios. Las empresas emergentes de salud digital capitalizan la penetración de los teléfonos inteligentes para ofrecer aplicaciones de seguimiento del microbioma, integrándose perfectamente con los sistemas de historia clínica electrónica hospitalaria para guiar la terapia personalizada.

Europa mantiene una perspectiva equilibrada, con Alemania, el Reino Unido y Francia representando conjuntamente más de la mitad de las ventas regionales. Los organismos de evaluación de tecnologías sanitarias negocian topes de precios agresivos, impulsando la rápida adopción de biosimilares que amplía el acceso de los pacientes pero comprime los márgenes. Los países del sur de Europa están explorando modelos de pago basados en resultados para biológicos de alto costo, siguiendo el ejemplo de los programas piloto en Escandinavia. En América del Sur y Oriente Medio y África, Brasil y Arabia Saudita lideran la adopción de equipos de capital para endoscopia y biológicos, aprovechando las asociaciones público-privadas para modernizar la infraestructura hospitalaria. No obstante, la fragmentación de los pagadores y los aranceles de importación ralentizan la adopción generalizada, manteniendo a estas regiones en una etapa más temprana de la curva de desarrollo del mercado de terapéuticos gastrointestinales.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Un consorcio de AbbVie, Takeda, Janssen, Pfizer y Amgen controla aproximadamente el 40% de los ingresos globales, creando oportunidades para los especialistas en microbioma y las empresas regionales de biosimilares. Estos actores establecidos están fortaleciendo su participación de mercado a través de extensiones de línea y activos de nueva generación. Skyrizi de AbbVie obtuvo la aprobación para la enfermedad de Crohn en junio de 2024, mientras que Takeda está codesarrollando su biosimilar de vedolizumab para mitigar las amenazas competitivas.

La tecnología está transformando el panorama competitivo. Insilico Medicine ha reducido los plazos de descubrimiento a 18 meses para un candidato para la EII actualmente en Fase II, destacando la capacidad de la IA para disminuir la ventaja de escala tradicional de las grandes farmacéuticas. Además, la salud digital está emergiendo como un diferenciador clave: el ecosistema de píldoras inteligentes de Medtronic integra diagnósticos con algoritmos de dosificación, generando datos propietarios difíciles de replicar para los competidores.

Las capacidades de distribución siguen siendo críticas. Los requisitos de la Estrategia de Evaluación y Mitigación de Riesgos de la FDA restringen el acceso a los biosimilares a canales certificados, reforzando la ventaja de los actores establecidos. Sin embargo, los nuevos participantes en el segmento de microbioma vivo enfrentan menos complejidades de cadena de frío y pueden colaborar con marcas de salud para el consumidor, introduciendo agilidad en el mercado de terapéuticos gastrointestinales.

Líderes de la Industria de Terapéuticos Gastrointestinales

Abbvie Inc.

Bausch Health Companies Inc. (Salix Pharmaceuticals Inc.)

Takeda Pharmaceutical Co.

Johnson & Johnson Services, Inc. (Janssen)

AstraZeneca plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La FDA otorgó la designación de medicamento huérfano al CK0804 de Cellenkos, una terapia de células T reguladoras alogénicas que redujo el volumen del bazo y la carga de síntomas en pacientes con mielofibrosis con tratamientos previos intensivos.

- Enero de 2026: Braintree Laboratories presentó una Solicitud de Nuevo Fármaco para tegoprazán, un bloqueador de ácido competitivo con potasio, buscando aprobaciones simultáneas en tres indicaciones de ERGE.

- Enero de 2026: La FDA otorgó la Designación de Terapia Innovadora al bezuclastinib más sunitinib de Cogent Biosciences para los tumores del estroma gastrointestinal tras el fracaso del imatinib.

Alcance del Informe Global del Mercado de Terapéuticos Gastrointestinales

Según el alcance del informe, los trastornos gastrointestinales son afecciones médicas relacionadas con el sistema digestivo que afectan el colon, el intestino delgado y grueso, y el recto. Los trastornos incluyen principalmente estreñimiento, enfermedades de úlcera péptica y síndrome del intestino irritable, caracterizados por diversos síntomas como dolor, distensión abdominal, diarrea, náuseas y vómitos.

El mercado de terapéuticos gastrointestinales está segmentado por tipo de fármaco, forma farmacéutica, aplicación y geografía. El segmento de tipo de fármaco se divide además en biológicos/biosimilares, antiácidos, laxantes, agentes antidiarreicos, antieméticos, agentes antiulcerosos y otros tipos de fármacos. La forma farmacéutica se segmenta además en oral, parenteral y otras formas farmacéuticas. La aplicación se bifurca además en colitis ulcerosa, síndrome del intestino irritable, enfermedad de Crohn, enfermedad celíaca, gastroenteritis y otras aplicaciones. La región geográfica se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para los países de las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Inhibidores de la Bomba de Protones | |

| Antagonistas de los Receptores H2 | |

| Antiácidos y Alginatos | |

| Procinéticos | |

| Laxantes | Formadores de masa |

| Osmóticos | |

| Estimulantes | |

| Lubricantes / Emolientes | |

| Antieméticos | Antagonistas de los Receptores 5-HT3 |

| Antagonistas de los Receptores NK-1 | |

| Antagonistas de la Dopamina | |

| Antiespasmódicos | |

| Biológicos y Biosimilares | Agentes Anti-TNF |

| Agentes Anti-integrina | |

| Inhibidores de IL-12/23 | |

| Inhibidores de JAK (Moléculas Pequeñas) | |

| Moduladores de S1P | |

| Antibióticos (p. ej., Rifaximina) | |

| Análogos de GLP-2 y GLP-1 | |

| Terapéuticos Basados en Microbioma | |

| Otros (Secuestrantes de Ácidos Biliares, Enzimas) |

| Enfermedad por Reflujo Gastroesofágico (ERGE) |

| Enfermedad de Úlcera Péptica |

| Dispepsia Funcional |

| Síndrome del Intestino Irritable (SII) |

| Estreñimiento Crónico Idiopático (ECI) |

| Colitis Ulcerosa |

| Enfermedad de Crohn |

| Infección por Clostridioides difficile |

| Síndrome del Intestino Corto |

| Cáncer Gastrointestinal |

| Trastornos de la Motilidad Gastrointestinal |

| Otros (Esofagitis Eosinofílica, etc.) |

| Oral | Liberación inmediata |

| Liberación retardada / Cubierta entérica | |

| Liberación prolongada | |

| Inyectable | Intravenoso |

| Subcutáneo | |

| Rectal | Supositorios |

| Espumas / Enemas | |

| Bombas de Infusión Parenteral | |

| Otros (Transdérmico, Intranasal) |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Clínicas Especializadas / Centros de Infusión |

| Otros (Entornos de Atención Domiciliaria) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Inhibidores de la Bomba de Protones | |

| Antagonistas de los Receptores H2 | ||

| Antiácidos y Alginatos | ||

| Procinéticos | ||

| Laxantes | Formadores de masa | |

| Osmóticos | ||

| Estimulantes | ||

| Lubricantes / Emolientes | ||

| Antieméticos | Antagonistas de los Receptores 5-HT3 | |

| Antagonistas de los Receptores NK-1 | ||

| Antagonistas de la Dopamina | ||

| Antiespasmódicos | ||

| Biológicos y Biosimilares | Agentes Anti-TNF | |

| Agentes Anti-integrina | ||

| Inhibidores de IL-12/23 | ||

| Inhibidores de JAK (Moléculas Pequeñas) | ||

| Moduladores de S1P | ||

| Antibióticos (p. ej., Rifaximina) | ||

| Análogos de GLP-2 y GLP-1 | ||

| Terapéuticos Basados en Microbioma | ||

| Otros (Secuestrantes de Ácidos Biliares, Enzimas) | ||

| Por Indicación de Enfermedad | Enfermedad por Reflujo Gastroesofágico (ERGE) | |

| Enfermedad de Úlcera Péptica | ||

| Dispepsia Funcional | ||

| Síndrome del Intestino Irritable (SII) | ||

| Estreñimiento Crónico Idiopático (ECI) | ||

| Colitis Ulcerosa | ||

| Enfermedad de Crohn | ||

| Infección por Clostridioides difficile | ||

| Síndrome del Intestino Corto | ||

| Cáncer Gastrointestinal | ||

| Trastornos de la Motilidad Gastrointestinal | ||

| Otros (Esofagitis Eosinofílica, etc.) | ||

| Por Vía de Administración | Oral | Liberación inmediata |

| Liberación retardada / Cubierta entérica | ||

| Liberación prolongada | ||

| Inyectable | Intravenoso | |

| Subcutáneo | ||

| Rectal | Supositorios | |

| Espumas / Enemas | ||

| Bombas de Infusión Parenteral | ||

| Otros (Transdérmico, Intranasal) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Clínicas Especializadas / Centros de Infusión | ||

| Otros (Entornos de Atención Domiciliaria) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapéuticos gastrointestinales?

El mercado de terapéuticos gastrointestinales es de 43,74 mil millones y crece a una CAGR del 4,29% hasta 2031.

¿Qué clase de fármaco está creciendo más rápido dentro de los terapéuticos gastrointestinales?

Los bioterapéuticos vivos basados en microbioma lideran el crecimiento con una CAGR del 4,33% debido a la exitosa comercialización de VOWST y una sólida cartera de candidatos.

¿Qué tan significativa es la escasez de especialistas para la atención gastrointestinal?

En 2025, el 69,3% de los condados de los Estados Unidos carecen de un gastroenterólogo, lo que subraya una brecha de acceso que impulsa la adopción de la telemedicina y los diagnósticos basados en IA.

¿Qué región registrará la CAGR más alta hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 5,12%, impulsada por el envejecimiento de la población, el aumento del gasto en salud y la mayor carga de enfermedades digestivas.

¿Cómo afectará la entrada de biosimilares a los precios del mercado?

Los vencimientos de patentes, como el de Stelara en 2025, invitan a los biosimilares que reducen los precios de venta promedio pero amplían el acceso de los pacientes, sosteniendo el crecimiento de los ingresos.

¿Cuál es la perspectiva para las formulaciones inyectables frente a las orales?

Las vías orales aún dominan con una participación del 62,55%, pero los inyectables son los de más rápido crecimiento con una CAGR del 4,65%, apoyados por sistemas de administración subcutánea de gran volumen.

Última actualización de la página el: