Tamaño y Participación del Mercado de Tratamiento de Neovascularización Coroidea

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

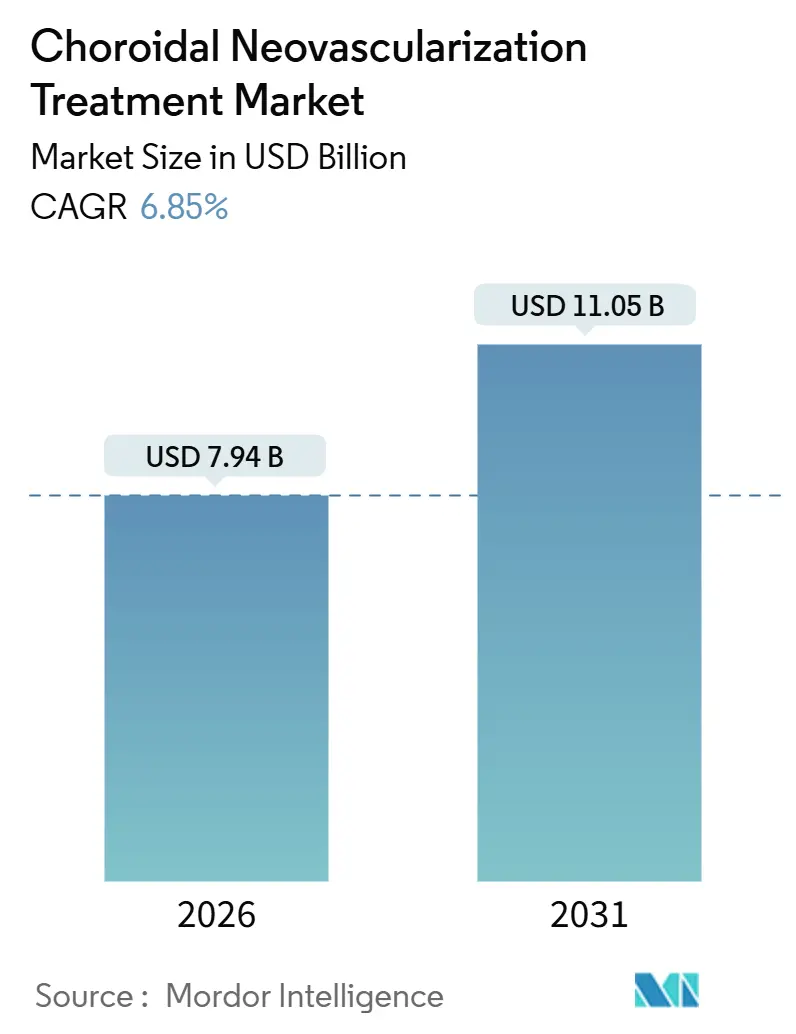

| Tamaño del Mercado (2026) | 7.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

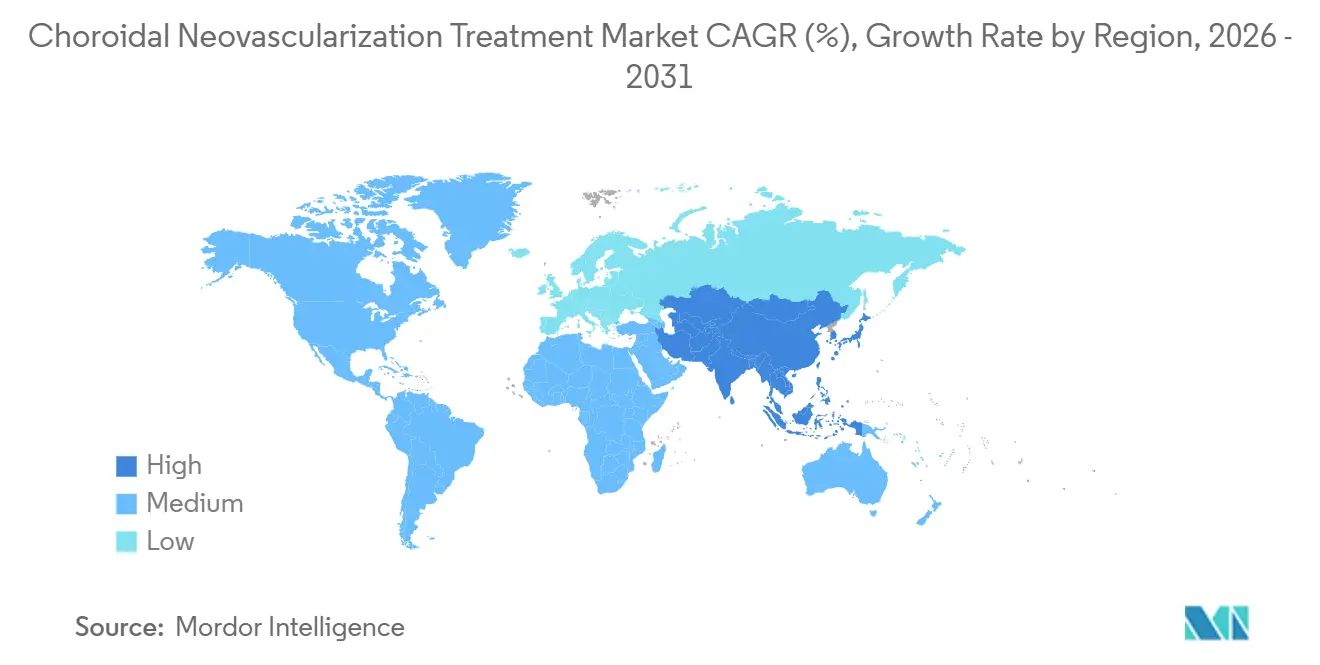

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Neovascularización Coroidea por Mordor Intelligence

El tamaño del Mercado de Tratamiento de Neovascularización Coroidea se estima en USD 7,94 mil millones en 2026, y se espera que alcance USD 11,05 mil millones en 2031, a una CAGR del 6,85% durante el período de pronóstico (2026-2031).

Los biosimilares de aflibercept y ranibizumab, lanzados entre 2024 y 2025, están reduciendo los precios unitarios en Europa y varias economías de Asia-Pacífico, mientras que los regímenes de tratar y extender están reduciendo los recuentos anuales de inyecciones sin erosionar las ganancias visuales. Una mayor cobertura de reembolso de la tomografía de coherencia óptica con angiografía (OCTA), el creciente uso domiciliario de OCT y el envejecimiento de la población mundial amplían el grupo de pacientes elegibles para terapia, compensando en parte la compresión de ingresos. Al mismo tiempo, los implantes de liberación sostenida y el aflibercept de alta dosis buscan defender los márgenes de los originadores; sin embargo, las reglas de terapia escalonada de los pagadores y los mandatos de biosimilares moderan la adopción de productos premium. En conjunto, la presión sobre los precios, la expansión del intervalo de dosificación y los vientos demográficos favorables interactúan para reconfigurar los grupos de beneficios dentro del mercado de tratamiento de neovascularización coroidea.

Conclusiones Clave del Informe

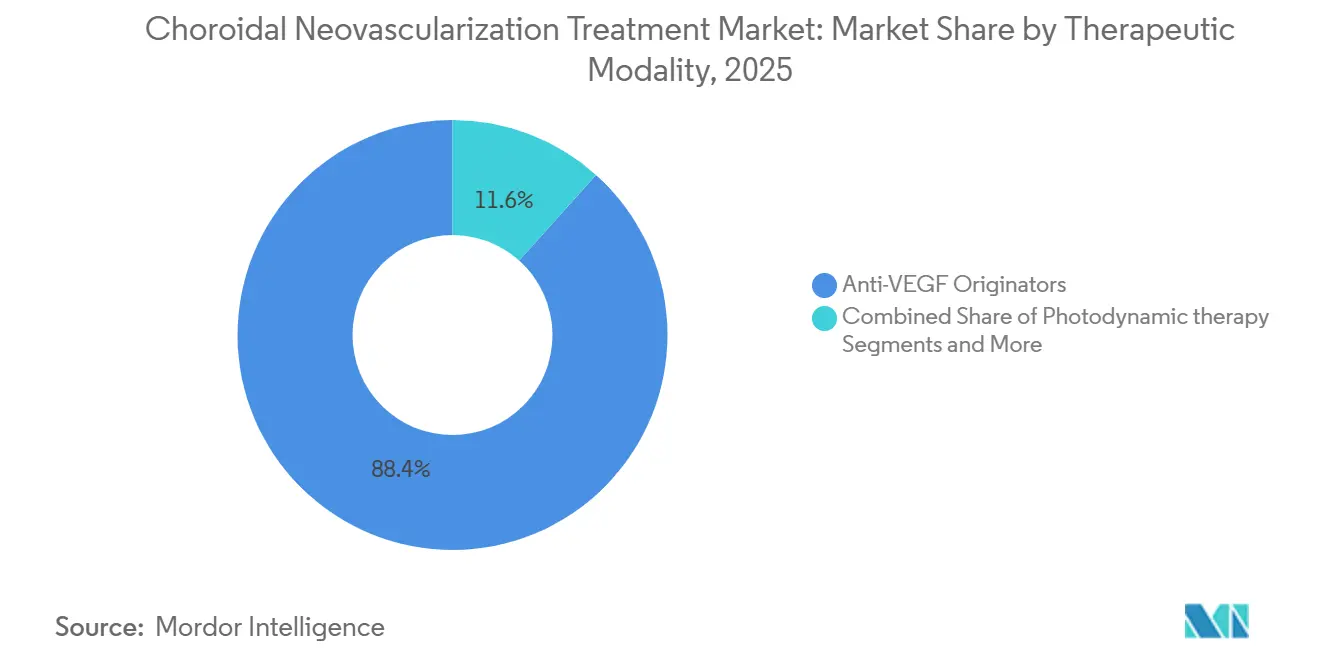

- Por modalidad terapéutica, los originadores Anti-VEGF lideraron con una participación del 88,36% del mercado de tratamiento de neovascularización coroidea en 2025; se prevé que los implantes de liberación sostenida se expandan a una CAGR del 10,22% hasta 2031.

- Por modalidad de administración, la inyección intravítrea retuvo el 74,24% del tamaño del mercado de tratamiento de neovascularización coroidea en 2025; se espera que los implantes de liberación sostenida crezcan a una CAGR del 9,63% entre 2026 y 2031.

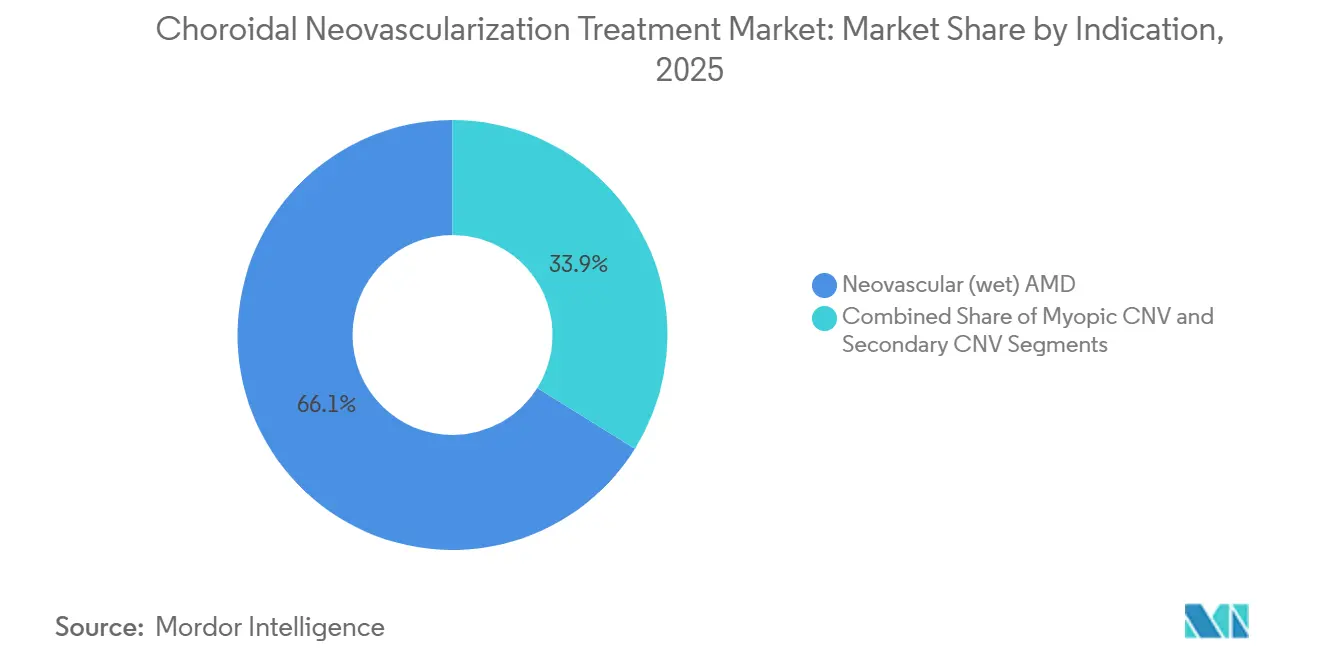

- Por indicación, la AMD neovascular contribuyó con una participación de ingresos del 66,13% en 2025; se proyecta que la CNV miópica registre una CAGR del 8,77% hasta 2031.

- Por geografía, América del Norte mantuvo el 37,44% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para avanzar a una CAGR del 8,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Neovascularización Coroidea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Rápido hacia Anti-VEGF de Intervalo Extendido | 1.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Ampliación del Acceso mediante Biosimilares Anti-VEGF | 1.5% | UE, núcleo de APAC (Japón, Corea del Sur, Australia), emergente en América Latina | Corto plazo (≤ 2 años) |

| Mayor Adopción de OCT/OCTA y Reembolso que Amplía la Detección y el Tratamiento | 1.3% | América del Norte, UE, APAC urbano (ciudades de nivel 1 de China, Japón) | Mediano plazo (2-4 años) |

| Envejecimiento de la Población que Amplía el Grupo de Pacientes con nAMD | 1.2% | Global, con mayor impacto en Japón, Alemania, Italia, Corea del Sur | Largo plazo (≥ 4 años) |

| OCT Domiciliario y Monitoreo Remoto que Amplían el Grupo de Pacientes Tratados | 0.7% | Mercados piloto de América del Norte, regiones selectas de la UE | Largo plazo (≥ 4 años) |

| Aumento de la Alta Miopía en APAC que Incrementa la Incidencia de CNV Miópica | 0.9% | Núcleo de APAC (China, Japón, Corea del Sur, Singapur) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Rápido hacia Anti-VEGF de Intervalo Extendido

Los regímenes de tratar y extender dominan ahora la práctica en el mundo real, reduciendo el promedio de inyecciones por ojo de 7–9 a 5–6 por año. El faricimab admite intervalos de 16 semanas para el 60% de los pacientes en su primer año de tratamiento, aliviando la congestión en las clínicas y la carga de desplazamiento, al tiempo que reduce los ingresos por paciente.[1]Roche Communications, "Roche anuncia las extensiones de los ensayos TENAYA y LUCERNE para Vabysmo," Roche, roche.comLos médicos valoran el equilibrio entre menos visitas y el mantenimiento de la agudeza visual; sin embargo, los fabricantes deben buscar el crecimiento en volumen en regiones sensibles al costo para compensar la dilución de ingresos dentro del mercado de tratamiento de neovascularización coroidea.

Ampliación del Acceso mediante Biosimilares Anti-VEGF

Yesafili, Opuviz y otros biosimilares de aflibercept se lanzaron en 2025 con descuentos del 20–30%, desencadenando políticas de sustitución obligatoria en Alemania, Francia y el Reino Unido y alcanzando aproximadamente una quinta parte de los nuevos pacientes en cuestión de meses.[2]Agencia Europea de Medicamentos, "Primeros Biosimilares de Aflibercept Recomendados para su Aprobación," Agencia Europea de Medicamentos, ema.europa.eu Japón aprobó Byooviz para ranibizumab en 2024, y las naciones de Asia-Pacífico de ingresos medios siguieron rápidamente, elevando los volúmenes tratados y ampliando la participación geográfica en el mercado de tratamiento de neovascularización coroidea.

Mayor Adopción de OCT/OCTA y Reembolso

Medicare amplió el reembolso del CPT 92134 en 2024, impulsando la penetración de OCTA del 20% de las clínicas de retina de los Estados Unidos en 2022 a casi el 40% en 2025.[3]Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios Médicos de Medicare 2024," Centros de Servicios de Medicare y Medicaid, cms.govLa OCTA detecta membranas neovasculares subclínicas antes que la angiografía con fluoresceína, lo que permite iniciar la terapia más temprano y amplía la demanda de tratamiento a lo largo de la vida. Alemania y Francia adoptaron códigos de reembolso similares el mismo año, mientras que los proyectos piloto de Pekín y Shanghái señalan una próxima cobertura nacional en China, lo que en conjunto fortalece los canales de diagnóstico que alimentan el mercado de tratamiento de neovascularización coroidea.

Envejecimiento de la Población que Amplía el Grupo de Pacientes con nAMD

Las proyecciones de las Naciones Unidas muestran que el grupo global de mayores de 65 años aumentará de 770 millones en 2025 a 950 millones en 2031. La prevalencia de la AMD húmeda se incrementa rápidamente a partir de los 70 años, por lo que Japón, Alemania e Italia enfrentan volúmenes sostenidos de Anti-VEGF incluso ante la erosión de los precios unitarios. Este motor demográfico estabiliza los ingresos de referencia en los mercados maduros y refuerza la trayectoria subyacente del mercado de tratamiento de neovascularización coroidea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga del Tratamiento y Abandono de la Adherencia con Inyecciones Intravítreas Frecuentes | -0.9% | Global, con mayor impacto en regiones rurales y desatendidas | Corto plazo (≤ 2 años) |

| Presión sobre los Precios y Obstáculos al Reembolso | -0.7% | América del Norte, mercados principales de la UE, Japón | Mediano plazo (2-4 años) |

| Restricciones Globales en el Suministro de Verteporfina (TFD) que Limitan Ciertas Vías de Atención de CNV | -0.4% | Global, con escasez aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| No Respondedores a Anti-VEGF/Taquifilaxia que Requieren Alternativas | -0.6% | Global, afectando al 10-15% de los pacientes tratados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga del Tratamiento y Abandono de la Adherencia

Un estudio de JAMA Ophthalmology realizado en 12.000 beneficiarios de Medicare mostró que los regímenes de inyección mensual duplicaban el riesgo de abandono en comparación con los esquemas trimestrales. La logística de desplazamiento, la carga para los cuidadores y la fatiga por las agujas provocan que casi la mitad de los pacientes abandonen el tratamiento en dos años, recortando el potencial de ingresos a lo largo de la vida dentro del mercado de tratamiento de neovascularización coroidea. Los implantes de depósito buscan reducir la frecuencia de las visitas, pero los requisitos quirúrgicos y las brechas en el reembolso ralentizan la sustitución.

Presión sobre los Precios y Obstáculos al Reembolso

Medicare redujo las tarifas de instalación para las inyecciones intravítreas hasta un 5% en 2025, mientras que el marco AMNOG de Alemania impuso una reducción del 25% en el precio de lista de EYLEA una vez que entraron los biosimilares. Las revisiones bienales de Japón redujeron el reembolso de ranibizumab en un 8% en 2024 y recortarán el de aflibercept en un 6% en 2026. Las reglas de terapia escalonada ahora exigen ensayos con biosimilares antes de las aprobaciones de productos premium, lo que ralentiza la adopción de dosis altas y de doble vía y estrecha los márgenes en todo el mercado de tratamiento de neovascularización coroidea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad Terapéutica: El Dominio de los Originadores Enfrenta la Presión de los Biosimilares y los Implantes

Los originadores Anti-VEGF representaron el 88,36% del mercado de tratamiento de neovascularización coroidea durante 2025, liderados por EYLEA de Regeneron, Lucentis de Roche y Beovu de Novartis. Los biosimilares ganaron rápidamente entre el 12–15% de la participación de nuevos pacientes en Europa, mientras que los implantes de liberación sostenida como Susvimo están proyectados para una CAGR del 10,22% hasta 2031. Susvimo generó USD 45 millones en 2025, con una adopción limitada por las necesidades quirúrgicas y la inconsistencia en el reembolso. La terapia fotodinámica sigue siendo un nicho debido a la escasez de verteporfina, y los implantes de corticosteroides se dirigen a variantes impulsadas por edema en lugar de a la CNV convencional. El aflibercept de alta dosis de Regeneron alcanzó USD 1,2 mil millones en ventas en 2025 tras demostrar durabilidad de 16 semanas, lo que ayuda a compensar la erosión por biosimilares en el mercado de tratamiento de neovascularización coroidea.

La innovación en depósitos continúa. EyePoint adapta Durasert para la administración de Anti-VEGF, y Ocular Therapeutix avanza en un inserto inhibidor de tirosina quinasa de seis meses. Los desarrolladores de biosimilares planean jeringas precargadas y autoinyectores para 2026 con el fin de agilizar los flujos de trabajo en las clínicas y reforzar el dominio de las inyecciones. Los candidatos de terapia génica RGX-314 y ADVM-022 apuntan a una administración subretiniana única; si los datos de los ensayos fundamentales tienen éxito, los implantes y las inyecciones podrían enfrentar cambios estructurales en la demanda después de 2028, alterando los patrones de ingresos a largo plazo en el mercado de tratamiento de neovascularización coroidea.

Por Modalidad de Administración: El Arraigo de las Inyecciones se Encuentra con el Auge de los Implantes

La inyección intravítrea mantuvo el 74,24% del mercado de tratamiento de neovascularización coroidea en 2025, reflejando dos décadas de flujo de trabajo consolidado, con tasas de endoftalmitis por debajo del 0,05%. Las consultas de alto volumen administran entre 30 y 40 inyecciones diarias, sosteniendo los ingresos de los proveedores. Se prevé que los implantes de liberación sostenida crezcan un 9,63% anual hasta 2031, a medida que los pacientes buscan menos visitas y los pagadores evalúan la paridad de costos a lo largo de la vida con un mayor gasto inicial en dispositivos. La infusión intravenosa de verteporfina para terapia fotodinámica ha caído por debajo de una participación del 3% debido a la escasez del medicamento y al dominio del Anti-VEGF, mientras que la administración subretiniana de la terapia génica sigue restringida a ensayos clínicos. Los diseños de autoinyectores de Coherus y Samsung Bioepis prometen una rotación más rápida en el consultorio, reforzando la relevancia de las inyecciones en el mercado de tratamiento de neovascularización coroidea incluso a medida que los implantes se aceleran.

Por Indicación: La AMD Húmeda Sigue Dominando, la CNV Miópica se Acelera

La AMD neovascular generó el 66,13% de los ingresos de 2025 y mantendrá su primacía a medida que las poblaciones mayores de 70 años se expandan en el G7, aunque los intervalos extendidos y los biosimilares compriman los ingresos por paciente. Se proyecta que la CNV miópica crezca a una CAGR del 8,77% hasta 2031, impulsada por la creciente prevalencia de alta miopía en China, Japón y Corea del Sur. La FDA amplió la indicación de aflibercept a la CNV miópica en 2024, y Japón aprobó ranibizumab para la misma condición en 2023, eliminando obstáculos al reembolso y dinamizando el crecimiento del segmento dentro del mercado de tratamiento de neovascularización coroidea. La CNV secundaria, que abarca causas traumáticas e inflamatorias, sigue siendo pequeña con una participación del 8–10%, pero ofrece una demanda estable debido a la menor edad de los pacientes y a mayores expectativas visuales.

La mayor esperanza de vida en pacientes más jóvenes con CNV miópica aumenta la duración acumulada del tratamiento y amplifica el interés en sistemas de depósito o en la futura terapia génica. El infradiagnóstico persiste donde el acceso a imágenes oftálmicas es escaso, lo que sugiere que una mayor disponibilidad de OCTA podría desbloquear volúmenes incrementales para el mercado de tratamiento de neovascularización coroidea.

Análisis Geográfico

América del Norte capturó el 37,44% de los ingresos de 2025. La cobertura de Medicare y los seguros comerciales sigue siendo sólida, y las densas redes de especialistas adoptan tempranamente la terapia de intervalo extendido, lo que respalda una CAGR del 5,8% hasta 2031 a pesar de la disponibilidad retrasada de biosimilares hasta al menos 2028. Canadá amplió la cobertura de faricimab y EYLEA HD en 2025, mientras que los sistemas públicos de México se quedan atrás, limitando el acceso principalmente a clínicas urbanas de pago directo.

La sustitución automática en Alemania, Francia y el Reino Unido impulsó la participación de los biosimilares al 22% de los nuevos pacientes en un año, mientras que Italia y España se quedan atrás con menos del 12% debido a una implementación de políticas más lenta. Las reducciones de precios vinculadas a la entrada de biosimilares recortaron los márgenes de los originadores, aunque el amplio reembolso preserva una alta penetración del tratamiento en los principales mercados.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 8,14%. Japón disfruta de una adopción de Anti-VEGF superior al 80% e integra rápidamente los biosimilares, mientras que China amplió su Lista Nacional de Medicamentos Reembolsables para incluir biosimilares de ranibizumab y aflibercept en 2025, extendiendo la cobertura más allá de las ciudades de nivel 1. El mercado de India sigue siendo incipiente, con una penetración de Anti-VEGF inferior al 30% de los ojos elegibles; sin embargo, se espera que los lanzamientos de biosimilares nacionales en 2026–2027 reduzcan los precios y amplíen la adopción, escalando aún más el mercado de tratamiento de neovascularización coroidea.

Oriente Medio, África y América del Sur contribuyen colectivamente con una menor participación del valor global, enfrentando una densidad limitada de especialistas y brechas en el reembolso. No obstante, las cadenas de hospitales privados en los estados del Golfo y Brasil importan productos originadores para pacientes adinerados de pago directo, y los proyectos piloto de tele-oftalmología respaldados por agencias multilaterales pueden mejorar el alcance diagnóstico durante el período de pronóstico, añadiendo potencialmente volumen incremental al mercado de tratamiento de neovascularización coroidea.

Panorama Competitivo

Regeneron/Bayer, Roche/Genentech y Novartis juntos mantuvieron una alta participación de las ventas de 2025, lo que subraya una estructura de vendedores concentrada. Sin embargo, Samsung Bioepis, Coherus, Formycon/Bioeq y Biocon capturaron entre el 12–18% de los nuevos pacientes en Europa y los primeros adoptantes de Asia-Pacífico, fragmentando la participación y estrechando los corredores de precios. Los originadores pivotan hacia extensiones premium —aflibercept de alta dosis, faricimab de doble vía y Susvimo microfluídico— para defender el valor, mientras que los biosimilares se apoyan en el liderazgo en costos y en victorias rápidas en los formularios.

La tecnología diferencia cada vez más a los actores. El implante de Roche aprovecha la microfluídica para liberar ranibizumab durante seis meses, y Regeneron explora depósitos subcutáneos con mayor vida útil. Coherus y Samsung Bioepis invierten en dispositivos autoinyectores que eventualmente podrían permitir la dosificación domiciliaria bajo supervisión de telesalud, una innovación que podría rediseñar los modelos de servicio dentro del mercado de tratamiento de neovascularización coroidea.

Las oportunidades de espacio en blanco apuntan a los no respondedores a Anti-VEGF, la CNV miópica en APAC y la terapia génica de dosis única. ADVM-022 de Adverum, RGX-314 de Regenxbio y el implante de inhibidor de tirosina quinasa de Ocular Therapeutix permanecen en ensayos avanzados y no están aprobados a partir de 2026. Los datos de los ensayos fundamentales exitosos podrían transformar la arquitectura de ingresos a lo largo de la vida al pasar de visitas recurrentes a intervenciones únicas o semestrales, alterando fundamentalmente la dinámica del mercado de tratamiento de neovascularización coroidea.

Líderes de la Industria de Tratamiento de Neovascularización Coroidea

Regeneron Pharmaceuticals

F. Hoffmann‑La Roche

Novartis

Samsung Bioepis

Coherus BioSciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Chugai obtuvo la aprobación japonesa para Vabysmo en CNV por estrías angioides, marcando la primera terapia autorizada para este nicho.

- Febrero de 2025: Astellas eliminó los límites de duración de dosificación de IZERVAY para la atrofia geográfica tras la ampliación de la etiqueta de la FDA, otorgando a los médicos flexibilidad en el manejo crónico.

- Febrero de 2025: Regeneron reportó el éxito en la Fase 3 de EYLEA HD en CNV miópica, con el 40% de los ojos alcanzando intervalos de 16 semanas; se planea una presentación de sBLA para el segundo trimestre de 2026.

- Noviembre de 2024: Samsung Bioepis y Biogen se asociaron para comercializar el biosimilar de aflibercept SB15 en la UE y Japón a partir de 2026.

Alcance del Informe Global del Mercado de Tratamiento de Neovascularización Coroidea

El tratamiento de la Neovascularización Coroidea (CNV) se refiere a los procedimientos médicos destinados a detener el crecimiento y la filtración de vasos sanguíneos anormales debajo de la retina, causados comúnmente por la degeneración macular asociada a la edad (AMD), con las inyecciones intravítreas de Anti-VEGF como enfoque principal.

El Informe del Mercado de Tratamiento de Neovascularización Coroidea está segmentado por Modalidad Terapéutica, Modalidad de Administración, Indicación y Geografía. Por Modalidad Terapéutica, el mercado está segmentado en Originadores Anti-VEGF, Biosimilares Anti-VEGF, Terapia Fotodinámica, Implantes de Liberación Sostenida y Otros. Por Modalidad de Administración, el mercado está segmentado en Inyección Intravítrea, Implante de Liberación Sostenida e Infusión Intravenosa para Terapia Fotodinámica (TFD). Por Indicación, el mercado está segmentado en Degeneración Macular Asociada a la Edad (AMD) Neovascular, Miopía Patológica, CNV Asociada al Edema Macular Diabético, CNV Asociada a la Oclusión de la Vena Retiniana, Síndrome de Histoplasmosis Ocular, Estrías Angioides, CNV Inflamatoria y Otros Trastornos Neovasculares Coroideos Secundarios. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África (OMA) y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Originadores Anti-VEGF |

| Biosimilares Anti-VEGF |

| Terapia Fotodinámica |

| Implantes de Liberación Sostenida |

| Otros |

| Inyección Intravítrea |

| Implante de Liberación Sostenida |

| Infusión Intravenosa para TFD |

| AMD neovascular (húmeda) |

| CNV Miópica |

| CNV Secundaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad Terapéutica | Originadores Anti-VEGF | |

| Biosimilares Anti-VEGF | ||

| Terapia Fotodinámica | ||

| Implantes de Liberación Sostenida | ||

| Otros | ||

| Por Modalidad de Administración | Inyección Intravítrea | |

| Implante de Liberación Sostenida | ||

| Infusión Intravenosa para TFD | ||

| Por Indicación | AMD neovascular (húmeda) | |

| CNV Miópica | ||

| CNV Secundaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de neovascularización coroidea?

El mercado de tratamiento de neovascularización coroidea está valorado en USD 7,94 mil millones en 2026.

¿A qué velocidad crecerá el mercado durante el período de pronóstico?

Se espera que avance a una CAGR del 6,85% para alcanzar USD 11,05 mil millones en 2031.

¿Qué modalidad terapéutica se está expandiendo más rápidamente?

Se prevé que los implantes de liberación sostenida registren el crecimiento más rápido con una CAGR del 10,22% hasta 2031.

¿Por qué son significativos los biosimilares para la dinámica futura del mercado?

Los biosimilares reducen los costos del tratamiento, amplían el acceso en regiones sensibles al costo y ya representan aproximadamente el 20% de la participación de nuevos pacientes en Europa.

¿Qué región registrará la tasa de crecimiento más alta?

Asia-Pacífico está preparada para la expansión regional más rápida con una CAGR del 8,14%, impulsada por el envejecimiento de la población y la prevalencia de alta miopía.

Última actualización de la página el: