Tamaño y Participación del Mercado de Servicios de Farmacocinética

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

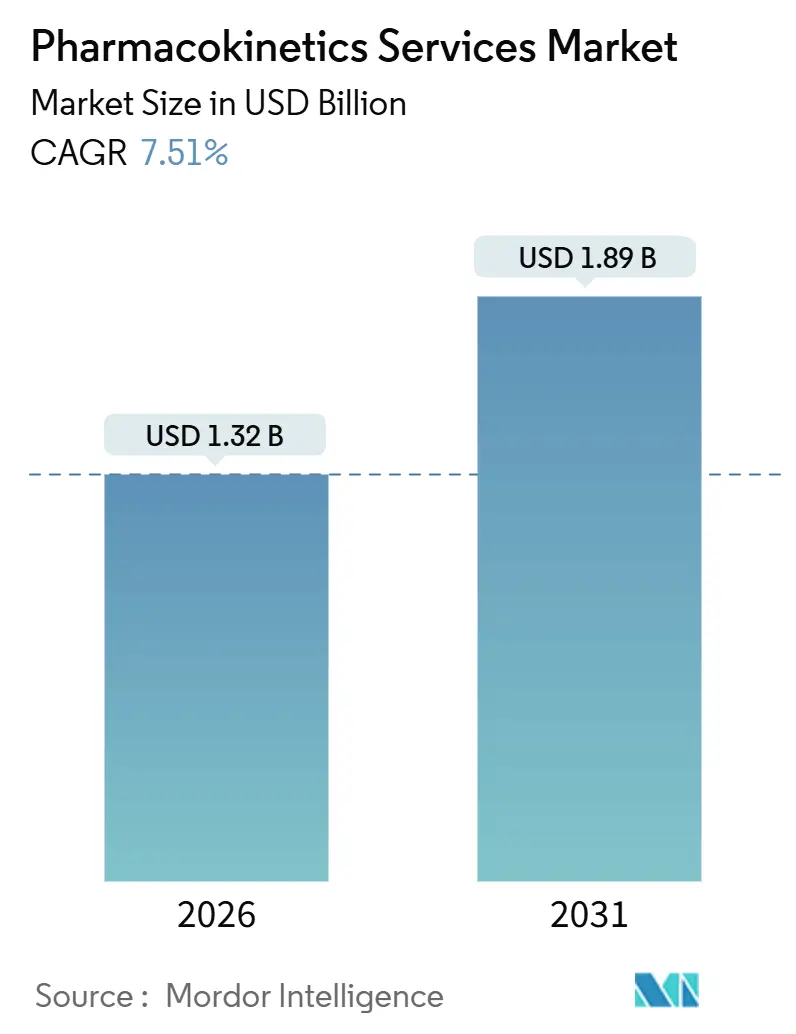

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.51% CAGR |

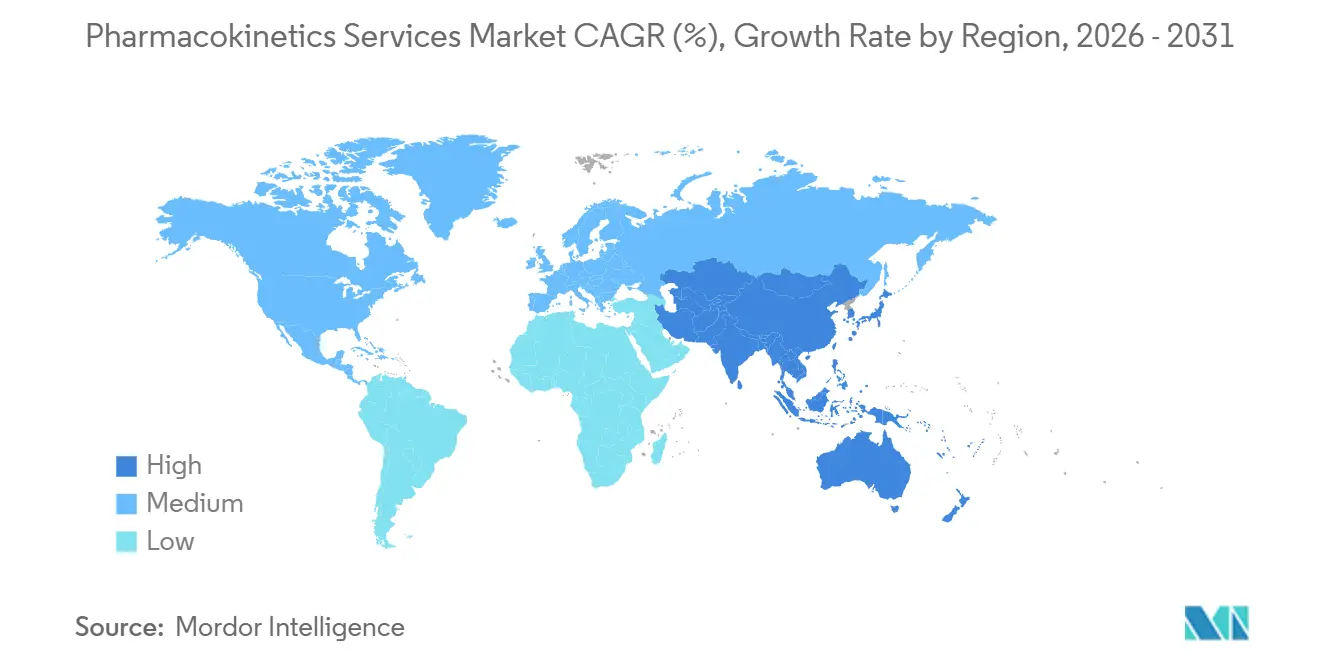

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Farmacocinética por Mordor Intelligence

El tamaño del Mercado de Servicios de Farmacocinética se estima en USD 1,32 mil millones en 2026, y se espera que alcance USD 1,89 mil millones en 2031, a una CAGR del 7,51% durante el período de pronóstico (2026-2031).

El impulso proviene de los patrocinadores que se orientan hacia el desarrollo de fármacos basado en modelos, la rápida adopción de plataformas de colaboración en la nube y el uso de sistemas de órgano en chip que acortan los plazos preclínicos. Las grandes empresas farmacéuticas continúan externalizando el bioanálisis rutinario mientras reservan capital para el descubrimiento central, y las pequeñas biotecnológicas se inclinan por paquetes de servicio completo a precio fijo que comprimen los ciclos de contratación. La intensidad competitiva se ve incrementada por los proveedores liderados por software que integran IA en los flujos de trabajo de FK poblacional y por las ORC globales que amplían laboratorios certificados con BPL en Asia para capturar la demanda sensible al coste. La convergencia regulatoria entre la FDA y la EMA en torno a la farmacología cuantitativa acelera aún más la adopción de servicios de farmacocinética integrales que pueden resistir inspecciones multirregionales.

Conclusiones Clave del Informe

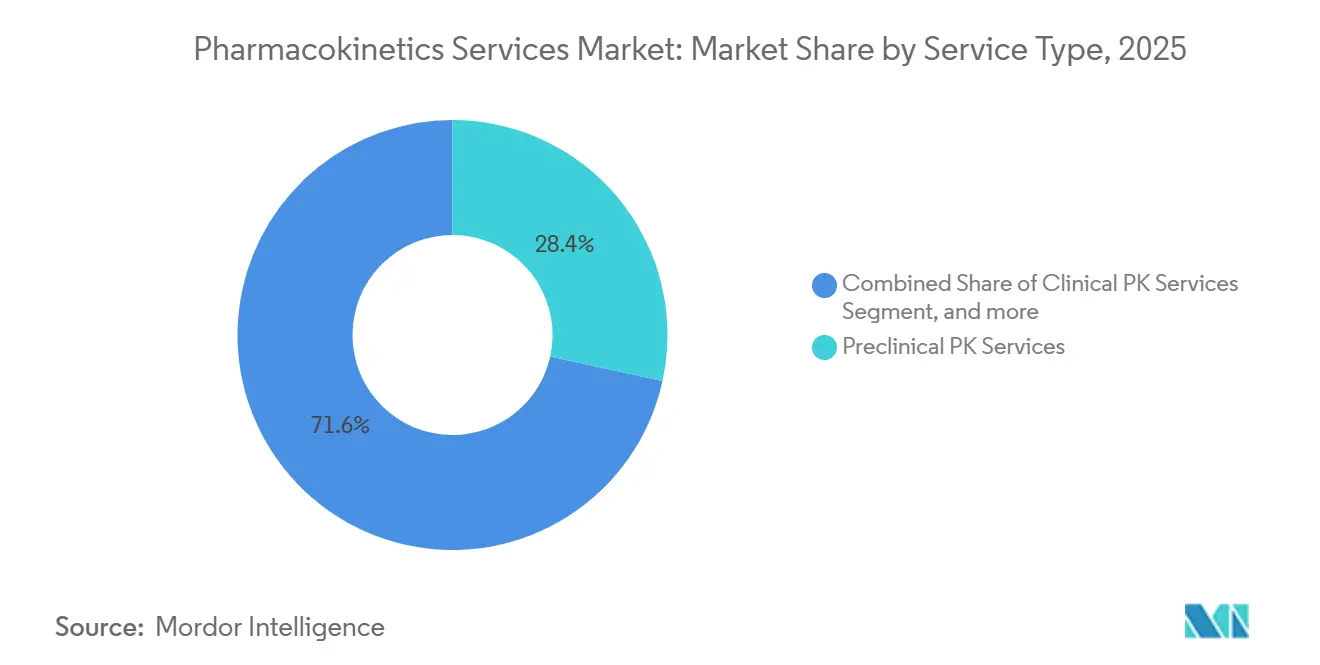

- Por tipo de servicio, los servicios de FK preclínicos representaron el 28,43% de la participación del mercado de servicios de farmacocinética en 2025, mientras que se prevé que los servicios bioanalíticos se expandan a una CAGR del 9,54% hasta 2031.

- Por tipo de fármaco, las moléculas pequeñas representaron el 57,54% de los ingresos en 2025, mientras que se espera que las moléculas grandes crezcan a una CAGR del 9,32% hasta 2031.

- Por fase de estudio, el trabajo de posaprobación y gestión del ciclo de vida avanza a una CAGR del 9,67%, superando las actividades de Fase I–III, que contribuyeron con el 29,64% de los ingresos en 2025.

- Por área terapéutica, la oncología generó el 32,76% de los ingresos en 2025, aunque las enfermedades infecciosas están preparadas para una CAGR del 10,67% impulsada por los programas de resistencia antimicrobiana.

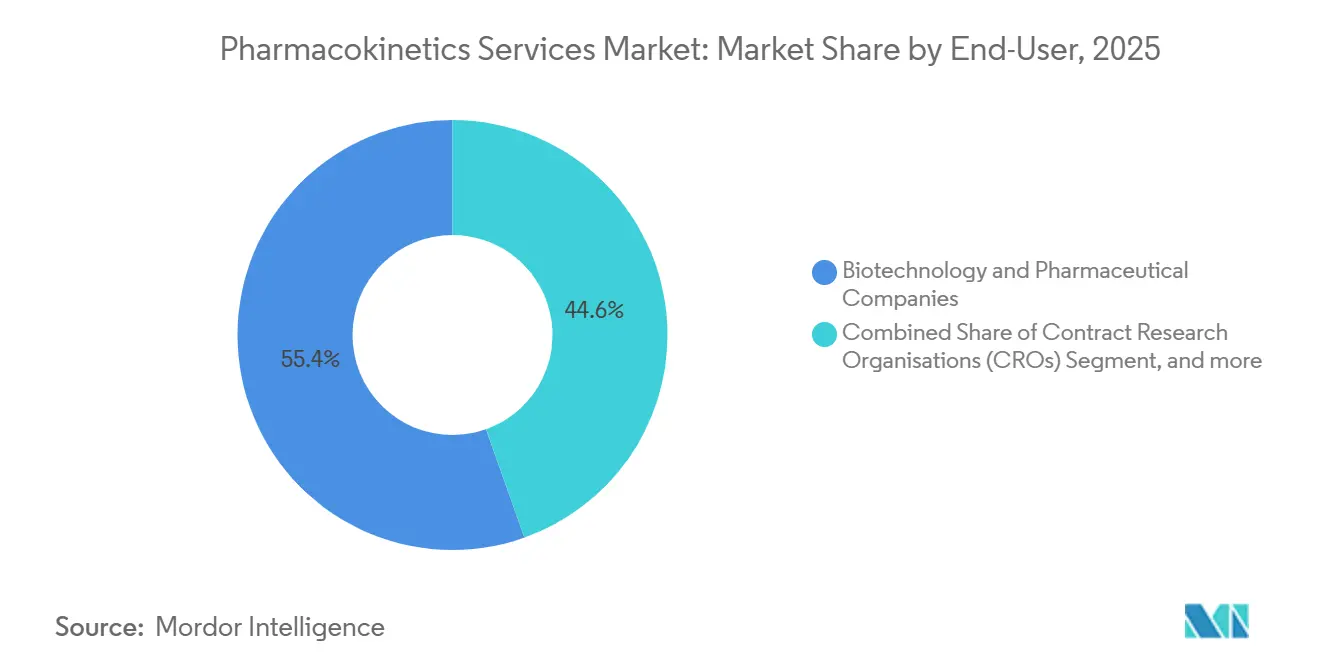

- Por usuario final, las organizaciones de investigación por contrato registraron el crecimiento más rápido con una CAGR del 10,54%, aunque las empresas de biotecnología y farmacéuticas aún representaron el 55,43% del gasto en 2025.

- Por geografía, se proyecta que Asia-Pacífico lidere la expansión con una CAGR del 8,54% hasta 2031, a pesar de que América del Norte representó el 42,65% de los ingresos en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Farmacocinética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en I+D Biofarmacéutico | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Aumento del Volumen de Ensayos Clínicos a Nivel Mundial | +1.5% | Global, con aceleración en APAC | Corto plazo (≤ 2 años) |

| Transición hacia Mandatos de Desarrollo de Fármacos Basado en Modelos | +2.1% | América del Norte y Europa, con extensión a APAC | Largo plazo (≥ 4 años) |

| Adopción de Sistemas Microfisiológicos para la Detección Temprana de FK | +0.9% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente Preferencia por la Externalización entre las Pequeñas Biotecnológicas | +1.4% | Global, concentrado en América del Norte | Corto plazo (≤ 2 años) |

| Plataformas de Datos de FK Basadas en la Nube que Permiten la Colaboración en Tiempo Real | +0.8% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en I+D Biofarmacéutico

El gasto global en I+D farmacéutico superó los USD 240 mil millones en 2025 y se está orientando hacia los biológicos y los medicamentos de precisión que requieren paquetes de FK complejos. La guía de FK poblacional de la FDA exige el modelado de exposición-respuesta, lo que lleva a los patrocinadores a destinar más presupuesto a la modelización externa y a los ensayos de alto rendimiento. Las grandes empresas reportaron un crecimiento de dos dígitos en el gasto de FK externalizado en sus presentaciones de 2025, favoreciendo los costes variables sobre la plantilla interna. Los presupuestos más amplios también apoyan la adopción de sistemas de órgano en chip, ayudando a reemplazar determinados estudios en animales. El ciclo se refuerza a sí mismo: los servicios de FK de alta gama reducen el desgaste en etapas tardías y liberan capital para activos adicionales en la cartera de desarrollo.

Aumento del Volumen de Ensayos Clínicos a Nivel Mundial

ClinicalTrials.gov registró más de 480.000 estudios activos a finales de 2025, un 12% más que en 2023, y cada estudio incluye múltiples puntos de muestreo de FK, lo que incrementa la demanda de laboratorio. La guía de la EMA sobre ensayos adaptativos fomenta el monitoreo de FK en tiempo real, aumentando el número de muestras por protocolo[1]Agencia Europea de Medicamentos, "Documento de Reflexión sobre Vías Adaptativas," ema.europa.eu. Asia representó el 28% de los nuevos inicios de ensayos en 2025, dirigiendo la capacidad bioanalítica hacia Shanghái, Hyderabad y Seúl. Los diseños descentralizados añaden complejidad logística y favorecen a los proveedores con flujos de trabajo validados de cadena de frío y sangre seca. El reclutamiento más rápido y los datos más ricos elevan conjuntamente el volumen y el valor de los contratos de FK externalizados.

Transición hacia Mandatos de Desarrollo de Fármacos Basado en Modelos

La FDA registró 217 solicitudes de patrocinadores para su Programa de Reuniones Pareadas de DDFBM hasta septiembre de 2025, confirmando que la farmacología cuantitativa es ahora una práctica habitual. La guía preliminar hace hincapié en el uso de modelos fisiológicamente basados para la dosificación pediátrica y las predicciones de interacciones farmacológicas, y la EMA ha publicado un documento conceptual complementario que reduce la divergencia regional. Las ORC capaces de ejecutar modelos NONMEM y Monolix facturan tarifas premium, mientras que los laboratorios puramente bioanalíticos enfrentan presión a menos que se asocien con proveedores de software. Los patrocinadores que adoptan el DDFBM de forma temprana reportan reducciones del 15-20% en el tamaño de la muestra en Fase II y plazos acelerados. Estos incentivos regulatorios continúan expandiendo el mercado potencial de los servicios de farmacocinética.

Adopción de Sistemas Microfisiológicos para la Detección Temprana de FK

La Ley de Modernización de la FDA 2.0 eliminó las pruebas obligatorias en animales para determinadas Solicitudes de Investigación de Nuevos Fármacos en 2024, catalizando la adopción de dispositivos de hígado, riñón e intestino en chip. Los datos preliminares muestran una precisión del 80-85% para las predicciones de aclaramiento humano, comparable al escalado alométrico pero obtenida más rápidamente. Las asociaciones como las de Certara y Emulate permiten que los datos del chip se integren directamente en los simuladores de FBPF, respondiendo a preguntas de dosificación antes de la primera administración en humanos. Los patrocinadores que desarrollan activos para enfermedades raras encuentran el enfoque especialmente valioso porque las muestras de pacientes son escasas. Aunque la guía de la EMA va por detrás de la FDA, los beneficios económicos y éticos sostienen el impulso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de los Estudios Avanzados de FK e Infraestructura | -1.2% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Talento Cualificado en Modelización de FK | -0.9% | Global, más grave en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Estándares Bioanalíticos de Datos Fragmentados que Limitan la Interoperabilidad | -0.6% | Global, con mayor impacto en ensayos multirregionales | Mediano plazo (2–4 años) |

| Crecientes Cargas de Cumplimiento de Privacidad de Datos en Ensayos Multirregionales | -0.5% | Europa, APAC y cualquier estudio sujeto a leyes similares al RGPD | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Estudios Avanzados de FK e Infraestructura

Construir un laboratorio bioanalítico con BPL con plataformas de CL-EM/EM puede costar más de USD 5 millones, lo que disuade a los nuevos participantes. La validación de un único ensayo suele costar USD 100.000, un obstáculo para las biotecnológicas respaldadas por capital de riesgo. Las presiones de precios empujan a algunos patrocinadores hacia laboratorios asiáticos que cobran entre un 40 y un 50% menos, aunque las preocupaciones sobre la integridad de los datos y la protección de la propiedad intelectual mantienen los programas de alto valor en instalaciones occidentales. Los requisitos regulatorios de validación completa significan que los patrocinadores no pueden abandonar los flujos de trabajo tradicionales a mitad de un programa. El resultado es un mercado bifurcado donde los proveedores establecidos mantienen poder de fijación de precios.

Escasez de Talento Cualificado en Modelización de FK

Las encuestas de la industria contabilizan menos de 3.000 farmacocinéticos senior a nivel mundial capaces de liderar análisis poblacionales de grado regulatorio, mientras que las universidades gradúan aproximadamente 200 nuevos doctores por año[2]Certara, "Encuesta sobre la Fuerza Laboral en Farmacología Cuantitativa 2025," certara.com. El informe de Certara de 2025 mostró un aumento salarial del 22% para los modelizadores experimentados, lo que pone de relieve el desequilibrio entre oferta y demanda. Las ORC de APAC frecuentemente reubican expertos de América del Norte o Europa o financian largos períodos de aprendizaje, lo que extiende los tiempos de incorporación. Las plataformas en la nube automatizan las tareas rutinarias, aunque los reguladores aún exigen supervisión humana, lo que limita la escalabilidad. La brecha de talento, por tanto, eleva los costes de los proyectos y puede retrasar el inicio de los estudios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Bioanalíticos Aumentan por la Complejidad de los Ensayos

Las pruebas bioanalíticas representaron la mayor participación del mercado de servicios de farmacocinética en 2025 y están en camino de alcanzar una CAGR del 9,54% hasta 2031, ya que los patrocinadores buscan cuantificación por debajo del picogramo para nuevos biológicos. El trabajo de FK preclínica retuvo el 28,43% de los ingresos, pero el crecimiento es más lento a medida que los cribados de ADME automatizados convierten en productos básicos los ensayos rutinarios. La consultoría y la modelización, aunque de menor tamaño, exigen honorarios premium porque los reguladores esperan informes de FK poblacional con cada presentación compleja. Los laboratorios están invirtiendo en espectrometría de masas de alta resolución, enriquecimiento por inmunoafinidad y canalizaciones de datos automatizadas que se conectan directamente a plataformas en la nube, permitiendo tiempos de respuesta casi en tiempo real.

Los ensayos de FK clínica siguen siendo esenciales en los ensayos de Fase I–III, aunque los márgenes se reducen cuando las plataformas automatizadas gestionan el trabajo de moléculas pequeñas de alto rendimiento. Los servicios de apoyo regulatorio siguen siendo un nicho, anclados por consultorías especializadas que orientan las interacciones previas a la Solicitud de Investigación de Nuevos Fármacos. Se proyecta que el mercado de servicios de farmacocinética para servicios bioanalíticos crezca en USD 280 millones para 2031, a medida que la demanda converge en el análisis de moléculas grandes. Los laboratorios que logran límites de cuantificación por debajo del picogramo ganan programas de primera administración en humanos para conjugados anticuerpo-fármaco, lo que demuestra el vínculo entre la sensibilidad del ensayo y el valor del contrato.

Por Tipo de Fármaco: La Complejidad de los Biológicos Impulsa los Precios Premium

Las moléculas pequeñas generaron el 57,54% de los ingresos en 2025, gracias al volumen de genéricos orales y reformulaciones. Los biológicos, incluidos los conjugados anticuerpo-fármaco y las terapias celulares, avanzan a una CAGR del 9,32%, ya que el complejo comportamiento de ADME requiere modelos mediados por diana y no lineales. La guía sobre inmunogenicidad obliga a los patrocinadores a correlacionar los anticuerpos antifármaco con la exposición de FK, lo que requiere flujos de trabajo duales de inmunoensayo y CL-EM/EM. Los conjugados anticuerpo-fármaco requieren paneles de triple ensayo para rastrear el conjugado intacto, el anticuerpo total y la carga libre, lo que triplica los volúmenes de muestra.

Los programas de terapia celular y génica requieren la integración de PCR cuantitativa y citometría de flujo, áreas donde solo un puñado de ORC tienen protocolos validados. En consecuencia, los proyectos de biológicos exigen presupuestos de desarrollo de métodos entre 3 y 5 veces más elevados, lo que eleva el tamaño general del mercado de servicios de farmacocinética a pesar de un menor número de estudios. El trabajo con moléculas pequeñas se mantiene estable, pero la presión sobre los precios persiste a medida que las pruebas de bioequivalencia migran a laboratorios asiáticos más rentables.

Por Fase de Estudio: El Trabajo de Posaprobación Gana Terreno

Los estudios de Fase I–III generaron el 29,64% de los ingresos en 2025, aunque el trabajo de posaprobación y ciclo de vida está creciendo más rápidamente a una CAGR del 9,67%, impulsado por las exigencias regulatorias de datos de exposición en el mundo real. La FK poscomercialización apoya las ampliaciones de etiqueta, las formulaciones pediátricas y los compromisos de gestión de riesgos. La FK en fase de descubrimiento está cada vez más automatizada, lo que reduce el coste por compuesto pero aumenta el rendimiento.

El trabajo preclínico en animales está siendo gradualmente desplazado a medida que los sistemas microfisiológicos se cualifican para puntos finales específicos, aunque la sustitución completa sigue siendo cuestión de años. Los patrocinadores financian programas de FK plurianuales para defender su cuota de mercado, ofreciendo a las ORC flujos de ingresos predecibles. La participación del mercado de servicios de farmacocinética para los estudios de posaprobación podría alcanzar dos dígitos para 2031 a medida que se endurezcan los requisitos de evidencia del mundo real.

Por Usuario Final: Las ORC Emergen como Compradores y Proveedores Duales

Las empresas de biotecnología y farmacéuticas aún adquirieron el 55,43% de los servicios en 2025, pero las ORC registraron el mayor crecimiento, aumentando un 10,54% anual, ya que tanto consumen como revenden capacidad de FK. Los institutos académicos y gubernamentales aprovechan las subvenciones públicas para programas de enfermedades desatendidas, generando una demanda nicho pero estratégica.

La consolidación de las ORC se está acelerando, dando lugar a ofertas integradas que combinan la gestión de sitios con la experiencia en farmacocinética. Los laboratorios especializados sobreviven centrándose en ensayos de biológicos ultrasensibles o en áreas terapéuticas específicas como la terapia génica. La industria de servicios de farmacocinética, por tanto, muestra una estructura de barra de pesas: unas pocas ORC globales de servicio completo en un extremo y numerosos especialistas técnicos en el otro.

Por Área Terapéutica: Las Enfermedades Infecciosas se Aceleran por la Urgencia de la RAM

La oncología retuvo el 32,76% de los ingresos en 2025, impulsada por los estudios de penetración tumoral para agentes de inmuno-oncología. El trabajo en enfermedades infecciosas está creciendo a una CAGR del 10,67% debido a las iniciativas de resistencia antimicrobiana, con modelos de infección de fibra hueca ahora estándar para los estudios de optimización de dosis. Los programas del sistema nervioso central requieren ensayos validados de líquido cefalorraquídeo, lo que permite competir solo a unos pocos laboratorios, lo que sustenta los precios premium.

Los programas cardiovasculares crean una demanda de referencia estable a través de las pruebas obligatorias de interacciones farmacológicas. Es probable que el mercado de servicios de farmacocinética para enfermedades infecciosas se duplique para 2031 si continúa la financiación para patógenos prioritarios. La oncología sigue siendo el mayor conjunto de ingresos, aunque las barreras técnicas en el sistema nervioso central y las enfermedades infecciosas ofrecen márgenes más elevados.

Análisis Geográfico

América del Norte capturó el 42,65% de los ingresos de 2025 gracias al liderazgo de la FDA en el desarrollo de fármacos basado en modelos, la densa concentración de sedes farmacéuticas y la infraestructura de ORC de primer nivel. Los patrocinadores suelen realizar el trabajo de FK fundamental en la región para alinearse tempranamente con los revisores y asegurar ciclos de retroalimentación más cortos. Europa ocupa el segundo lugar, apoyada por los marcos coordinados de la EMA y un amplio grupo de talento académico que nutre a los equipos de modelización de las ORC. Suiza y los países nórdicos superan a su tamaño gracias a incentivos específicos para las ciencias de la vida.

Asia-Pacífico está preparada para una CAGR del 8,54% hasta 2031, a medida que los patrocinadores migran los ensayos a China, India, Japón y Corea del Sur, donde los costes por paciente son entre un 40 y un 60% más bajos que en América del Norte. El regulador chino ahora acepta datos clínicos extranjeros, lo que reduce el trabajo duplicado de FK, mientras que las ORC de India invierten agresivamente en flotas de CL-EM/EM. Japón mantiene estrictos estándares bioanalíticos, lo que otorga credibilidad a sus ORC a pesar de los mayores costes laborales. Las salvaguardas de propiedad intelectual y el mosaico de privacidad de datos siguen siendo obstáculos, aunque las ventajas de coste son duraderas.

América Latina, Oriente Medio y África se mantienen en menor escala, pero muestran un potencial específico. Las naciones del Golfo financian clústeres de ciencias de la vida para diversificar sus economías, atrayendo centros regionales de ORC. Las normas simplificadas de bioequivalencia de Brasil impulsan la demanda de servicios de FK para medicamentos genéricos, y los proveedores argentinos aprovechan su personal bilingüe para ganar contratos transfronterizos. En conjunto, estas regiones ofrecen poblaciones sin tratamiento previo y reguladores abiertos a datos de FK extranjeros, lo que reduce los costes de desarrollo global.

Panorama Competitivo

El mercado de servicios de farmacocinética sigue siendo moderadamente fragmentado: los cinco principales proveedores —Certara, Charles River, Labcorp, Eurofins e IQVIA— representaron aproximadamente el 38% de los ingresos en 2025. Las ORC integradas compiten en amplitud y responsabilidad de proveedor único, mientras que los laboratorios especializados se diferencian por la sensibilidad de los ensayos y la experiencia en áreas terapéuticas. Los actores centrados en software monetizan plataformas de modelización en la nube que alivian el cuello de botella del talento.

La consolidación ganó ritmo en 2025: Eurofins adquirió BioTox Sciences para ampliar su alcance preclínico en América del Norte, y Labcorp inauguró un laboratorio en Hyderabad para combinar los estándares de calidad occidentales con las estructuras de costes asiáticas. Certara adquirió una empresa emergente de IA para automatizar la selección de covariables, lo que señala un giro hacia la modelización mejorada con aprendizaje automático. Las oportunidades de espacio en blanco se centran en flujos de trabajo híbridos de órgano en chip más FBPF, el monitoreo de FK en el mundo real en ensayos descentralizados y la construcción de modelos aumentada con IA.

El cumplimiento regulatorio sirve como foso defensivo; los laboratorios que superan las inspecciones de la FDA sin observaciones aseguran precios premium. Los patrocinadores auditan cada vez más a los subcontratistas para mitigar el riesgo de cumplimiento, creando barreras de entrada. A pesar de la consolidación, queda espacio para especialistas de nicho en ensayos de terapia génica, ARN y radiofármacos, donde los métodos validados son escasos y el poder de fijación de precios es elevado.

Líderes de la Industria de Servicios de Farmacocinética

Certara L.P.

Charles River Laboratories International Inc.

Eurofins Scientific SE

IQVIA

Labcorp Drug Development

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Certara, Inc., uno de los líderes mundiales en el desarrollo de fármacos basado en modelos, anunció el lanzamiento de Informes de FK con IA, un módulo impulsado por IA dentro de su suite Phoenix Cloud que automatiza la generación de informes farmacocinéticos (FK) y toxicocinéticos (TK). Esta nueva capacidad convierte tablas, figuras y listados en borradores de informes completamente formateados, reduciendo un proceso que a menudo lleva días o semanas a tan solo minutos.

- Enero de 2026: Syngene International, una organización global de investigación, desarrollo y fabricación por contrato (IDFC), ha extendido su colaboración estratégica de larga data con Bristol Myers Squibb hasta 2035. El acuerdo ampliado amplía el alcance de los servicios integrados a lo largo del ciclo de vida del desarrollo de fármacos, abarcando el descubrimiento (química, biología, metabolismo de fármacos y farmacocinética), ciencias traslacionales, desarrollo y fabricación farmacéutica, ensayos clínicos, datos y servicios de tecnología de la información para permitir una progresión fluida desde la investigación hasta la comercialización.

- Agosto de 2025: La empresa de biotecnología Creative Bioarray lanzó servicios de cribado de ADME de alto rendimiento para ayudar a los investigadores a identificar candidatos líderes con perfiles de ADME favorables más rápidamente. El servicio de cribado de la empresa combina una plataforma experimental automatizada e inteligente con herramientas avanzadas de análisis bioinformático.

Alcance del Informe Global del Mercado de Servicios de Farmacocinética

Según el alcance del informe, los servicios de farmacocinética implican el análisis de cómo los fármacos son absorbidos, distribuidos, metabolizados y excretados en el organismo para garantizar un desarrollo y dosificación óptimos del fármaco. Estos servicios incluyen pruebas bioanalíticas, diseño de estudios y modelización de datos para apoyar la aprobación regulatoria. Son esenciales para comprender el comportamiento y la seguridad de los fármacos tanto en las etapas preclínicas como clínicas.

El Mercado de Servicios de Farmacocinética está Segmentado por Tipo de Servicio (Servicios de FK Preclínicos, Servicios de FK Clínicos, Servicios Bioanalíticos, Servicios de Consultoría y Modelización, y Servicios de Apoyo Regulatorio), Tipo de Fármaco (Moléculas Pequeñas y Moléculas Grandes), Fase de Estudio (Descubrimiento, Preclínica, Fase Clínica I–III y Posaprobación y Gestión del Ciclo de Vida), Usuario Final (Empresas de Biotecnología y Farmacéuticas, ORC, Institutos Académicos y Gubernamentales y Otros Usuarios Finales), Área Terapéutica (Oncología, Sistema Nervioso Central, Cardiovascular, Enfermedades Infecciosas y Otras) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Servicios de FK Preclínicos |

| Servicios de FK Clínicos |

| Servicios Bioanalíticos |

| Servicios de Consultoría y Modelización |

| Servicios de Apoyo Regulatorio |

| Moléculas Pequeñas |

| Moléculas Grandes (Biofármacos) |

| Descubrimiento |

| Preclínica |

| Clínica (Fase I-III) |

| Posaprobación y Gestión del Ciclo de Vida |

| Empresas de Biotecnología y Farmacéuticas |

| Organizaciones de Investigación por Contrato (ORC) |

| Institutos de Investigación Académicos y Gubernamentales |

| Otros Usuarios Finales |

| Oncología |

| Trastornos del Sistema Nervioso Central |

| Enfermedades Cardiovasculares |

| Enfermedades Infecciosas |

| Otras Áreas Terapéuticas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de FK Preclínicos | |

| Servicios de FK Clínicos | ||

| Servicios Bioanalíticos | ||

| Servicios de Consultoría y Modelización | ||

| Servicios de Apoyo Regulatorio | ||

| Por Tipo de Fármaco | Moléculas Pequeñas | |

| Moléculas Grandes (Biofármacos) | ||

| Por Fase de Estudio | Descubrimiento | |

| Preclínica | ||

| Clínica (Fase I-III) | ||

| Posaprobación y Gestión del Ciclo de Vida | ||

| Por Usuario Final | Empresas de Biotecnología y Farmacéuticas | |

| Organizaciones de Investigación por Contrato (ORC) | ||

| Institutos de Investigación Académicos y Gubernamentales | ||

| Otros Usuarios Finales | ||

| Por Área Terapéutica | Oncología | |

| Trastornos del Sistema Nervioso Central | ||

| Enfermedades Cardiovasculares | ||

| Enfermedades Infecciosas | ||

| Otras Áreas Terapéuticas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos se proyectan para el mercado de servicios de farmacocinética en 2031?

Se prevé que el mercado alcance USD 1,89 mil millones para 2031, dada su trayectoria de CAGR del 7,51%.

¿Qué región se expandirá más rápidamente hasta 2031?

Se espera que Asia-Pacífico lidere con una CAGR del 8,54%, impulsada por la migración de ensayos clínicos y la ampliación de la capacidad con BPL.

¿Por qué los servicios bioanalíticos crecen más rápido que otros tipos de servicios?

Los patrocinadores necesitan ensayos ultrasensibles para biológicos y terapias génicas, impulsando los ingresos bioanalíticos a una CAGR del 9,54%.

¿Cómo influye el desarrollo de fármacos basado en modelos en la demanda de servicios?

Los mandatos regulatorios de farmacología cuantitativa aumentan la participación temprana de las consultorías de FK, elevando la demanda de paquetes de modelización y simulación.

¿Qué factor restringe más a los nuevos participantes?

El requisito de capital de USD 5 millones para laboratorios con BPL y los elevados costes de instrumentación disuaden a muchos posibles participantes.

¿Qué área terapéutica ofrece el mayor potencial de crecimiento?

Las enfermedades infecciosas muestran una CAGR del 10,67% debido a las iniciativas globales de resistencia antimicrobiana que dependen de la dosificación optimizada mediante FK/FD.

Última actualización de la página el: