Tamaño y Participación del Mercado Pharmerging

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

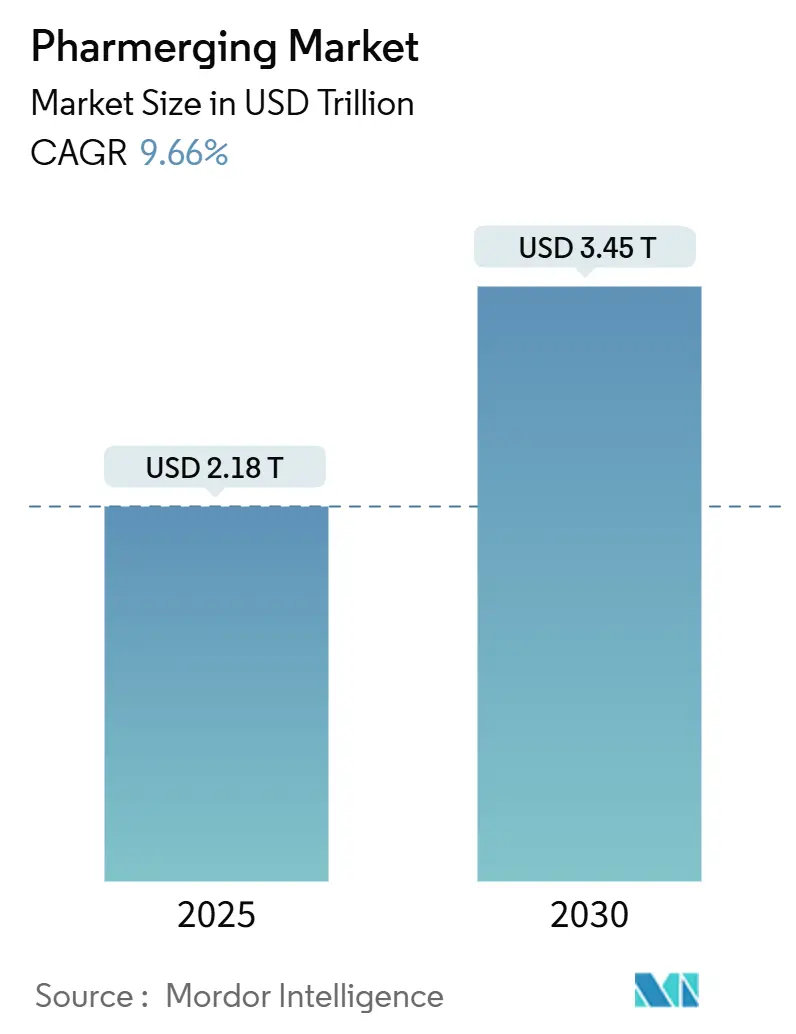

| Tamaño del Mercado (2025) | 2.18 Billones de dólares |

| Tamaño del Mercado (2030) | 3.45 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.66% CAGR |

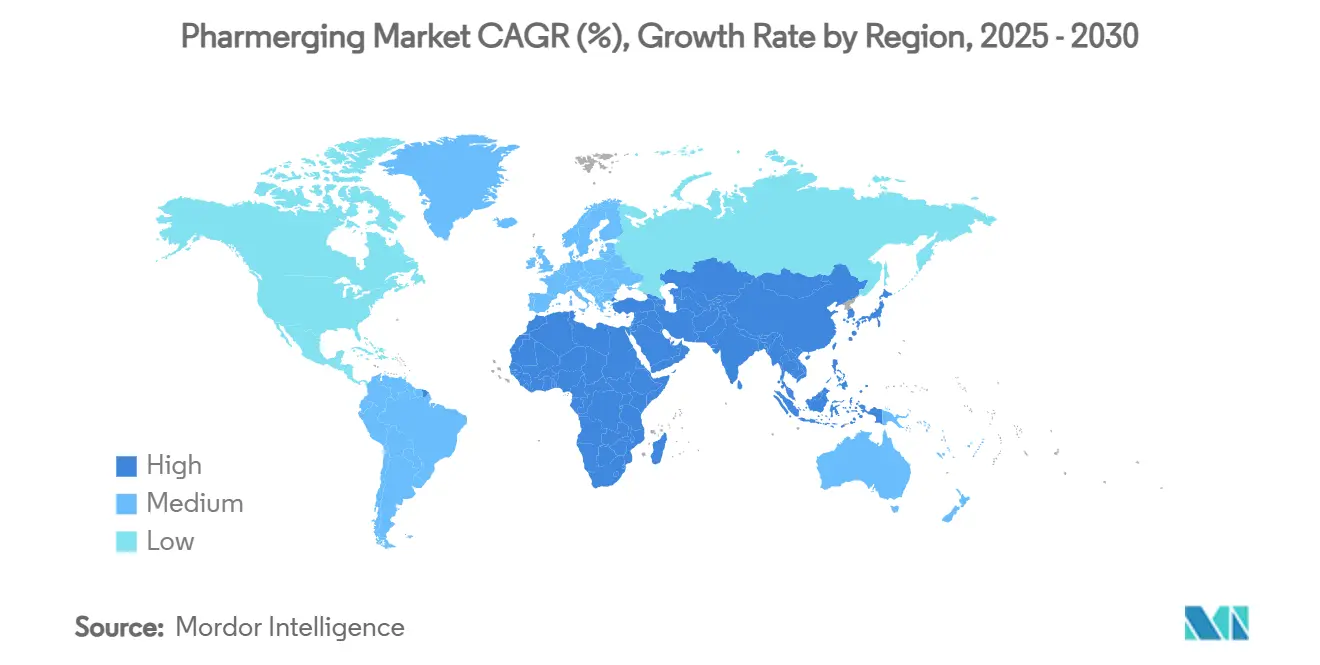

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

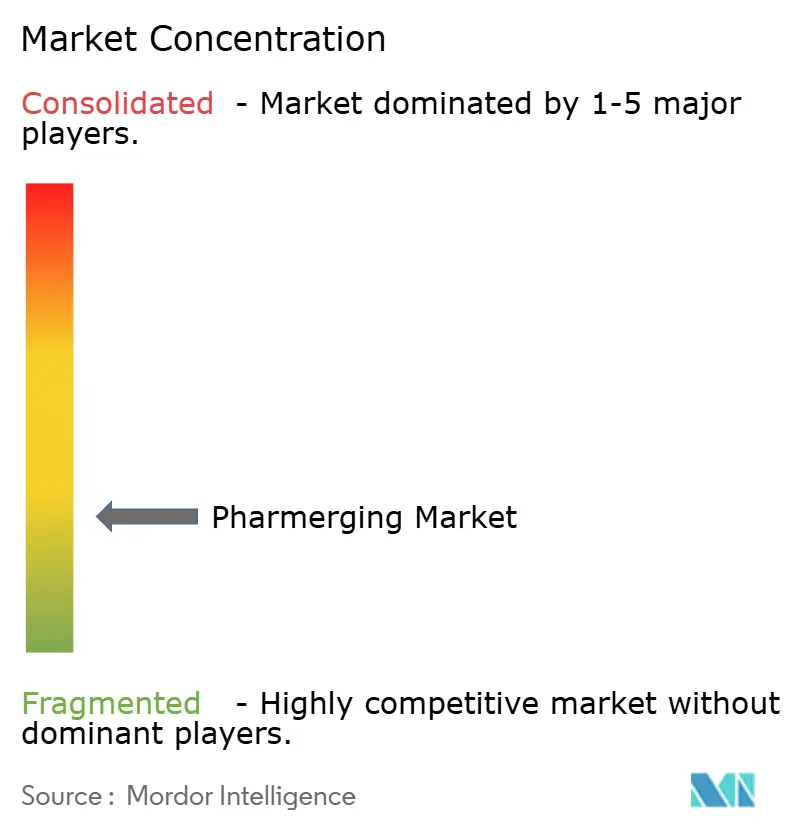

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Pharmerging por Mordor Intelligence

El tamaño del Mercado Pharmerging se estima en USD 2,18 billones en 2025 y se espera que alcance USD 3,45 billones para 2030, a una CAGR del 9,66% durante el período de pronóstico (2025-2030).

La expansión económica, la ampliación de la infraestructura sanitaria y los cambios demográficos en las economías emergentes sustentan esta trayectoria, ya que estas naciones representan más del 85% de la población mundial. Los responsables de políticas están reforzando la cobertura sanitaria universal, mientras que las corporaciones multinacionales trasladan la fabricación y la I+D a regiones con ventajas de costos, intensificando aún más la demanda. La rápida urbanización impulsa la prevalencia de enfermedades crónicas, lo que promueve un mayor uso de medicamentos a largo plazo, y la adopción de la salud digital amplía el acceso de los pacientes, especialmente en las zonas rurales. Los cuellos de botella en la cadena de frío y los controles de precios moderan el crecimiento, pero han impulsado la innovación en redes de distribución y estrategias de gestión de márgenes.

Conclusiones Clave del Informe

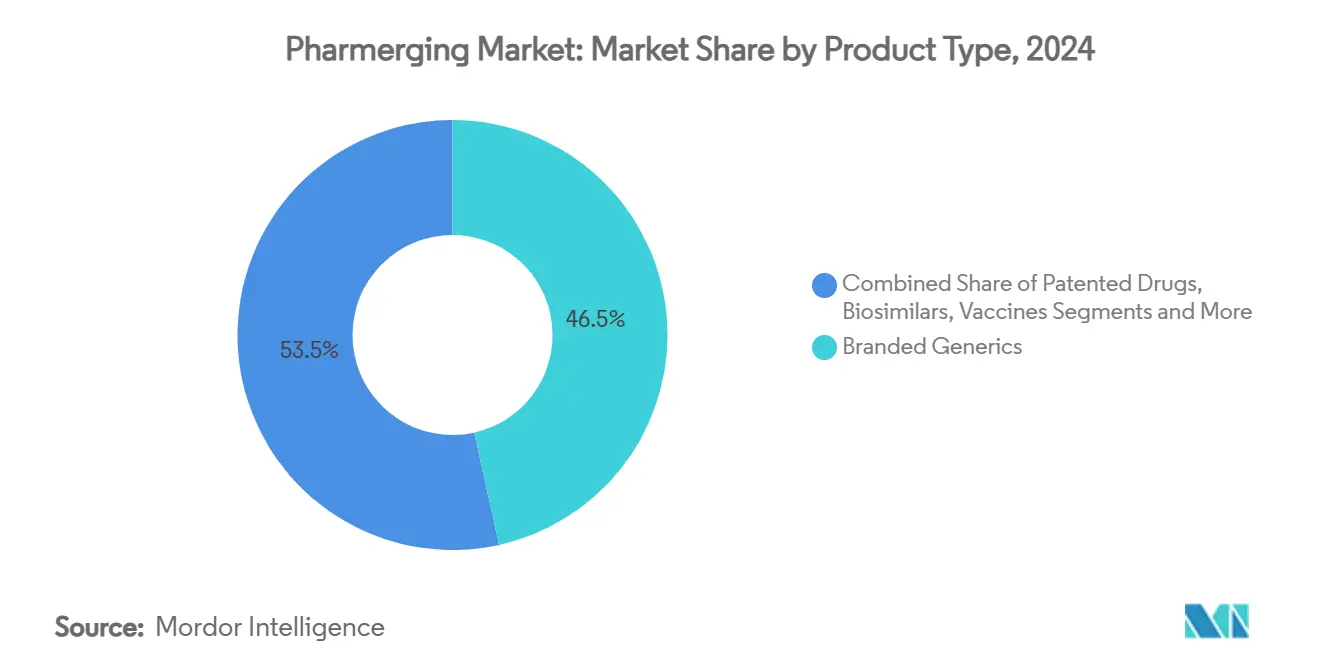

- Por tipo de producto, los genéricos de marca lideraron con una participación de ingresos del 46,53% en 2024; se prevé que los biosimilares se expandan a una CAGR del 12,48% hasta 2030.

- Por área terapéutica, los antiinfecciosos representaron el 21,36% de la participación del tamaño del mercado pharmerging en 2024, mientras que la oncología avanza a una CAGR del 11,67% hasta 2030.

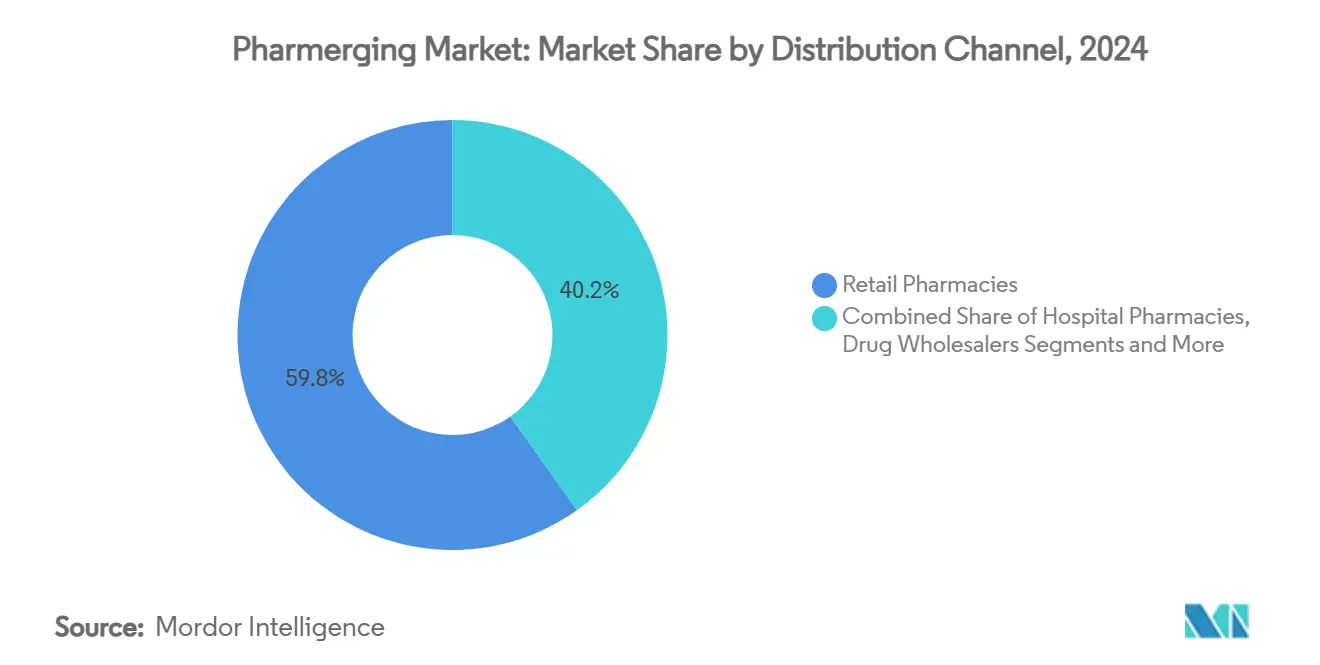

- Por canal de distribución, las farmacias minoristas mantuvieron el 59,84% de la participación del mercado pharmerging en 2024, mientras que se proyecta que las plataformas de comercio electrónico crezcan a una CAGR del 13,08% hasta 2030.

- Por formulación, los medicamentos orales sólidos representaron el 51,23% de la participación en 2024, pero los inyectables están preparados para expandirse a una CAGR del 12,01% hasta 2030.

- Por geografía, Asia-Pacífico controló el 39,61% de la participación del mercado pharmerging en 2024 y está en camino de registrar una CAGR del 11,89% hasta 2030.

Tendencias e Información del Mercado Pharmerging Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento Económico y Aumento del Gasto en Salud | +2.1% | Global, más fuerte en APAC y América Latina | Mediano plazo (2-4 años) |

| Creciente Carga de Enfermedades Crónicas | +1.8% | Global, pronunciado en regiones en proceso de urbanización | Largo plazo (≥ 4 años) |

| Expansión de la Cobertura Sanitaria Universal | +1.5% | Núcleo APAC, extensión a MEA y América Latina | Largo plazo (≥ 4 años) |

| Traslado de la Fabricación Farmacéutica y la I+D a Mercados Emergentes | +1.3% | Centros de fabricación en APAC, I+D en India y China | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Producción Local de Vacunas/Biológicos | +0.9% | África, América Latina, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Penetración de la Salud Digital y la Farmacia Electrónica | +0.7% | Centros urbanos a nivel global, más rápido en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento Económico y Aumento del Gasto en Salud

Las economías emergentes están traduciendo una expansión sostenida del PIB en mayores gastos de salud per cápita, aumentando tanto la cobertura de seguros como las compras de bolsillo. El Banco Mundial busca extender los servicios de salud a 1.500 millones de personas para 2030, enfatizando las asociaciones público-privadas que impulsan la producción local de medicamentos.[1]Grupo del Banco Mundial, "El Grupo del Banco Mundial tiene como objetivo ampliar los servicios de salud a 1.500 millones de personas," worldbank.org El plan de Renovación del Sector Salud Nacional de Nigeria por USD 3.000 millones destina más de USD 1.000 millones a la fabricación nacional, ilustrando el efecto multiplicador entre el vigor económico y la demanda farmacéutica en el mercado pharmerging. Arabia Saudita espera que su agenda de localización cree 11.000 empleos para 2030 y añada USD 34.600 millones al PIB no petrolero, consolidando aún más una base de consumo estable. El aumento de los ingresos disponibles permite a los hogares de clase media mejorar sus terapias, reforzando una expansión de volumen constante incluso durante las recesiones cíclicas.

Creciente Carga de Enfermedades Crónicas

Los cambios en el estilo de vida y el envejecimiento demográfico están desplazando la combinación de enfermedades de las infecciosas a las crónicas, que requieren tratamientos farmacológicos prolongados. La brecha de cobertura de Pakistán —un tercio de los niños permanece sin vacunar— muestra cómo el estatus socioeconómico determina los resultados de salud.[2]Elias Mossialos, "El camino de Pakistán hacia la Cobertura Sanitaria Universal: Perspectivas Nacionales y Regionales," International Journal for Equity in Health, doi.org Las dietas urbanas y los hábitos sedentarios aceleran los casos de diabetes, cardiovasculares y respiratorios, aumentando la demanda de medicamentos de mayor valor como las combinaciones de dosis fijas y los regímenes personalizados. El esquema de seguro de salud universal de Indonesia enfrenta un déficit de 20 billones de rupias a medida que las reclamaciones superan las contribuciones, subrayando el peso fiscal de las enfermedades crónicas. Este giro epidemiológico sostiene flujos de ingresos a largo plazo para las empresas capaces de satisfacer necesidades terapéuticas complejas, particularmente en el mercado pharmerging.

Expansión de la Cobertura Sanitaria Universal

Los gobiernos están institucionalizando el acceso a los medicamentos a través de programas nacionales de seguros, estabilizando los volúmenes y estandarizando las adquisiciones. Los beneficiarios del Seguro de Salud Universal de Egipto reportan una mayor satisfacción y acceso, demostrando el vínculo directo entre la cobertura y la utilización de medicamentos.[3]Ahmed Mahmoud Fouad, "Efecto de la Implementación del Seguro de Salud Universal en la Evaluación de los Beneficiarios de las Instalaciones de Salud Pública en Egipto," International Journal for Equity in Health, doi.org La política de Cobertura Sanitaria Universal 2020-2030 de Kenia describe mejoras integrales en la atención, ampliando los formularios y la transparencia en las licitaciones. El despliegue gradual de la Cobertura Sanitaria Universal en Camboya refleja muchos caminos del mercado pharmerging: incremental, pero catalizador para una demanda predecible de medicamentos. Las listas armonizadas de medicamentos esenciales simplifican la entrada al mercado y la previsión para los fabricantes, al tiempo que respaldan las asignaciones presupuestarias aisladas de la volatilidad del sector privado.

Traslado de la Fabricación Farmacéutica y la I+D a Mercados Emergentes

Los menores costos de producción, la proximidad a los centros de demanda de rápido crecimiento y los incentivos regulatorios están redirigiendo las cadenas de suministro globales. La expansión de Sanofi en Hyderabad por USD 437 millones más que duplicará la plantilla hasta 2.600 personas para 2026. Se proyecta que el sector CRDMO de India alcance USD 25.000 millones para 2035, impulsado por servicios de investigación competitivos en costos. La nueva norma de persona responsable doméstica de China remodela las estructuras de las empresas multinacionales extranjeras, incorporando la responsabilidad dentro de las filiales locales. La transferencia de tecnología resultante impulsa la capacidad local, acorta los plazos de entrega y diversifica el riesgo de abastecimiento global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de Precios y Políticas de Genéricos Obligatorios | -1.4% | Global, más pronunciado en América Latina y APAC | Largo plazo (≥ 4 años) |

| Débil Aplicación de la Propiedad Intelectual | -0.9% | África Subsahariana, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Redes de Distribución Fragmentadas y Pérdidas en la Cadena de Frío | -0.7% | Zonas rurales a nivel global, crítico en MEA y América Latina | Mediano plazo (2-4 años) |

| Aumento de los Costos de Cumplimiento de Farmacovigilancia | -0.5% | Global, mayor impacto en fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Controles de Precios y Políticas de Genéricos Obligatorios

Los precios máximos y los esquemas de precios de referencia limitan el crecimiento de los ingresos de los medicamentos innovadores. Los topes de India han presionado a las empresas locales más pequeñas, favoreciendo inadvertidamente a las grandes multinacionales capaces de absorber márgenes reducidos. El aumento promedio del precio de los medicamentos en Brasil del 3,8% en 2025, por debajo de la inflación, intensifica la presión sobre los costos. Los precios escalonados de genéricos de Corea del Sur redujeron el número de participantes y amplió las disparidades de precios, mostrando efectos de consolidación no deseados. Las empresas deben calibrar sus carteras hacia moléculas rentables y biosimilares para compensar la reducción de márgenes y apoyar el crecimiento del mercado pharmerging.

Débil Aplicación de la Propiedad Intelectual

La protección irregular de patentes disuade la inversión en I+D de alto valor y alimenta la proliferación de falsificaciones. En China, el 73,1% de los medicamentos recibió aprobación antes de la presentación de patentes, y el 85,1% de las solicitudes de genéricos carecía de listados de patentes, fomentando la actividad de imitación. Las nuevas divisiones de propiedad intelectual de India agilizan la adjudicación, aunque la consistencia en la aplicación sigue siendo esquiva. Las sentencias del Tribunal Supremo de Brasil sobre la duración de las patentes introducen mayor incertidumbre. Las estrategias defensivas incluyen la gestión acelerada del ciclo de vida y la localización de la fabricación para reducir la exposición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Genéricos de Marca Dominan Mientras los Biosimilares Surgen

Los genéricos de marca capturaron el 46,53% de la participación del mercado pharmerging en 2024, subrayando las compras orientadas al valor por parte de gobiernos y consumidores. Los vencimientos de patentes de 117 moléculas de gran éxito en Brasil para 2028 están destinados a ampliar el grupo de oportunidades de biosimilares, impulsando el segmento a una CAGR del 12,48%. Se proyecta que el tamaño del mercado pharmerging para los biosimilares se acelere a medida que los productores locales aprovechen las ventajas de costos, las vías regulatorias aceleradas y la demanda establecida de biológicos. Las vacunas atraen inversiones impulsadas por políticas porque el suministro local se considera un imperativo estratégico, ejemplificado por el acelerador africano de USD 750 millones. Los medicamentos patentados continúan obteniendo primas en los nichos de oncología y enfermedades raras, aunque el creciente escrutinio de precios fomenta las extensiones del ciclo de vida y los programas de copago para preservar los volúmenes.

La economía detrás del ascenso de los biosimilares refleja menores costos de desarrollo —USD 10-20 millones y plazos de 3-5 años en India— frente a los biológicos originadores, impulsando una rápida expansión de capacidad. Los segmentos de venta libre crecen de manera constante a medida que los consumidores de clase media adoptan la automedicación, diversificando aún más los ingresos. La competencia se intensifica a medida que proliferan las transferencias de tecnología y las empresas conjuntas, lo que impulsa la diferenciación de marca a través de la calidad de la farmacovigilancia y los servicios de apoyo al paciente.

Por Área Terapéutica: La Oncología se Acelera, los Antiinfecciosos Mantienen su Escala

Los antiinfecciosos mantuvieron el 21,36% de la participación del tamaño del mercado pharmerging en 2024, reflejando las persistentes cargas de enfermedades infecciosas. Simultáneamente, la oncología superó a todas las demás áreas con una CAGR del 11,67% impulsada por el envejecimiento de la población, diagnósticos más tempranos y una mayor cobertura de reembolso. Los medicamentos cardiovasculares y para la diabetes le siguen de cerca, impulsados por los cambios en la dieta urbana y los estilos de vida sedentarios. Las terapias respiratorias se benefician de una mayor conciencia sobre la contaminación, mientras que los tratamientos para enfermedades raras pasan de nicho a frontera emergente a medida que los incentivos regulatorios ganan terreno en el panorama del mercado pharmerging.

La aprobación de Socazolimab en China subraya la creciente innovación doméstica en inmuno-oncología. El plan de ViiV Healthcare de triplicar el suministro de profilaxis preexposición al VIH de acción prolongada a regiones de bajos ingresos ilustra un giro hacia regímenes a largo plazo adaptados para el acceso al mercado pharmerging. La diversificación de las carteras hacia el manejo de enfermedades crónicas ayuda a las empresas a mantener su relevancia en los espectros terapéuticos y a protegerse contra la mercantilización de los antiinfecciosos.

Por Canal de Distribución: Las Plataformas Digitales Redefinen el Alcance

Las farmacias minoristas representaron el 59,84% de las ventas del mercado pharmerging en 2024, aunque los canales de comercio electrónico están destinados a crecer a una CAGR del 13,08%, encabezados por la proliferación de teléfonos inteligentes y los hábitos de consumo orientados a la conveniencia. El tamaño del mercado pharmerging asignado a los canales en línea se está expandiendo a medida que las recetas de telemedicina se integran perfectamente con el cumplimiento digital. Las farmacias hospitalarias aseguran terapias especializadas, en particular biológicos, mientras que los mayoristas sustentan la penetración rural al agregar puntos de venta fragmentados. La claridad regulatoria sigue siendo fundamental: la rápida adopción en línea de Arabia Saudita subraya el potencial de crecimiento cuando las directrices evolucionan para garantizar la calidad del producto.

Los ecosistemas de farmacia electrónica permiten programas de adherencia personalizados, monitoreo de inventario en tiempo real y planificación de la demanda basada en datos. Los cambios de comportamiento de la era pandémica aceleraron la incorporación en línea, y las continuas inversiones en ciberseguridad y logística de última milla señalan cambios duraderos en la combinación de canales.

Por Formulación: Los Inyectables Ganan Terreno con el Impulso de los Biológicos

Los medicamentos orales sólidos representaron el 51,23% de la participación del mercado pharmerging en 2024, favorecidos por la facilidad de administración y la idoneidad para terapias crónicas. Sin embargo, los inyectables están registrando la adopción más rápida con una CAGR del 12,01% a medida que los volúmenes de biológicos y vacunas aumentan. El tamaño del mercado pharmerging asignado a los inyectables crece con innovaciones como las jeringas habilitadas con RFID que mejoran la trazabilidad y simplifican la supervisión de la cadena de frío. Los orales líquidos atienden las necesidades pediátricas y geriátricas donde persisten las dificultades para tragar, mientras que los sistemas transdérmicos y de inhalación ocupan segmentos especializados que prometen diferenciación de patentes.

Las expansiones de capacidad global, como el sitio de USD 1.000 millones de Merck en Carolina del Norte y la planta de ingredientes activos de Pfizer en Singapur por SGD 1.000 millones, refuerzan la seguridad del suministro para formulaciones complejas. Las empresas enfatizan las combinaciones avanzadas de dispositivo-medicamento, buscando una mayor adherencia y fidelidad de marca en categorías competitivas.

Análisis Geográfico

Asia-Pacífico representó el 39,61% de la participación del mercado pharmerging en 2024 y se prevé que registre una CAGR del 11,89% hasta 2030, aprovechando vastas poblaciones, incentivos de política y ecosistemas de fabricación. Las reformas de China agilizan las aprobaciones y aumentan la capacidad de I+D doméstica, mientras que el esquema de Incentivos Vinculados a la Producción de India estimula las construcciones en terrenos nuevos y la autosuficiencia en ingredientes activos. Las naciones del Sudeste Asiático despliegan incentivos para ensayos clínicos, acortando los plazos y localizando los paquetes de datos.

El componente emergente de América del Norte, en gran medida México, se beneficia de las tendencias de relocalización cercana y los estándares regulatorios alineados con el TLCAN que facilitan los canales de exportación hacia los Estados Unidos. América del Sur se beneficia de las oleadas de inversión en biosimilares y la sólida capacidad doméstica en Brasil y Argentina, aunque la volatilidad macroeconómica modera el apetito por el riesgo. Los mercados periféricos de Europa, como Turquía y Rusia, navegan por la complejidad geopolítica pero explotan su posicionamiento estratégico entre los principales centros de demanda. Oriente Medio y África exhiben los mayores porcentajes de crecimiento, aunque se enfrentan a brechas de infraestructura; proyectos a gran escala como el corredor farmacéutico de la Visión 2030 de Arabia Saudita apuntan a reducir esos déficits.

Panorama Competitivo

La intensidad competitiva está aumentando a medida que los campeones locales escalan y las multinacionales adoptan modelos híbridos que combinan la ciencia global con la ejecución regional. El dominio de los genéricos y biosimilares por parte de las empresas nacionales presiona los márgenes de los titulares, mientras que las empresas originadoras defienden su participación a través de servicios de valor añadido y una planificación acelerada ante el vencimiento de patentes. Las empresas conjuntas y los acuerdos de transferencia de tecnología proliferan, ejemplificados por la asociación Boehringer-Fiocruz en Brasil, destacando los cambios estratégicos dentro del mercado pharmerging.

El análisis avanzado, la digitalización de procesos y el descubrimiento guiado por inteligencia artificial emergen como diferenciadores decisivos, mejorando el tiempo de comercialización y los perfiles de costos. La armonización regulatoria en los bloques de la ASEAN y África fomenta la expansión transfronteriza, aunque la aplicación irregular de la propiedad intelectual mantiene el riesgo legal. Las oportunidades de espacio en blanco en enfermedades raras, formulaciones pediátricas y sistemas de administración inteligente atraen financiamiento de capital de riesgo e incentivos del sector público. La hoja de ruta 2027 de la Oficina General de China para modernizar la supervisión de medicamentos señala estándares más elevados que recompensan la calidad y penalizan a los rezagados.

Líderes de la Industria Pharmerging

Pfizer Inc.

Novartis AG

Sanofi S.A.

Sun Pharmaceutical Industries Ltd.

Cipla Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Eli Lilly confirmó el lanzamiento de Mounjaro en China, India, Brasil y México para finales de 2025 tras inversiones globales de capacidad de USD 23.000 millones desde 2020.

- Marzo de 2025: Merck inauguró una instalación de vacunas contra el VPH de USD 1.000 millones en Durham, Carolina del Norte, integrando impresión 3D y análisis en tiempo real.

- Marzo de 2025: Bavarian Nordic lanzó VIMKUNYA, la primera vacuna de dosis única contra el chikungunya aprobada para personas de 12 años o más en los Estados Unidos.

Alcance del Informe del Mercado Pharmerging Global

| Genéricos de Marca |

| Medicamentos Patentados |

| Productos Farmacéuticos de Venta Libre |

| Biosimilares |

| Vacunas |

| Oncología |

| Cardiovascular |

| Antiinfecciosos |

| Diabetes |

| Respiratorio |

| Otros |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Comercio Electrónico / Farmacias en Línea |

| Mayoristas de Medicamentos |

| Oral Sólido |

| Oral Líquido |

| Inyectable |

| Tópico y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Genéricos de Marca | |

| Medicamentos Patentados | ||

| Productos Farmacéuticos de Venta Libre | ||

| Biosimilares | ||

| Vacunas | ||

| Por Área Terapéutica | Oncología | |

| Cardiovascular | ||

| Antiinfecciosos | ||

| Diabetes | ||

| Respiratorio | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Comercio Electrónico / Farmacias en Línea | ||

| Mayoristas de Medicamentos | ||

| Por Formulación | Oral Sólido | |

| Oral Líquido | ||

| Inyectable | ||

| Tópico y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado pharmerging?

El tamaño del mercado pharmerging alcanzó USD 2,18 billones en 2025 y se prevé que llegue a USD 3,45 billones para 2030.

2. ¿Qué región lidera el mercado pharmerging?

Asia-Pacífico tiene la mayor participación con el 39,61% y también es la región de más rápido crecimiento con una CAGR del 11,89% hasta 2030.

3. ¿Qué segmento de producto se está expandiendo más rápido?

Se proyecta que los biosimilares crezcan a una CAGR del 12,48% debido a los vencimientos generalizados de patentes y los marcos regulatorios favorables.

4. ¿Cómo están afectando los canales digitales a la distribución farmacéutica?

Las farmacias de comercio electrónico están creciendo a una CAGR del 13,08%, aprovechando la penetración de teléfonos inteligentes para ampliar el acceso y reducir costos.

5. ¿Qué restricción importante podría limitar el crecimiento del mercado pharmerging?

Los controles de precios y las políticas de genéricos obligatorios pueden reducir los márgenes al limitar la flexibilidad de precios, particularmente en América Latina y partes de Asia.

Última actualización de la página el: