Tamaño y Participación del Mercado de Genómica Vegetal

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

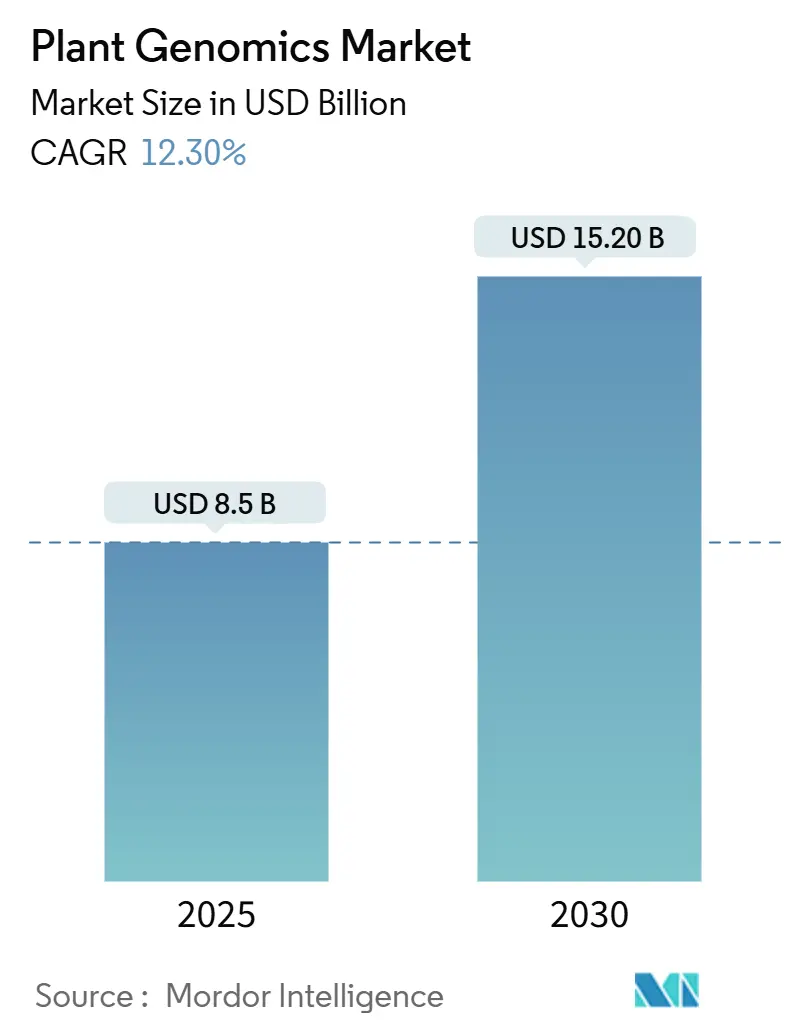

| Tamaño del Mercado (2025) | 8.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.30% CAGR |

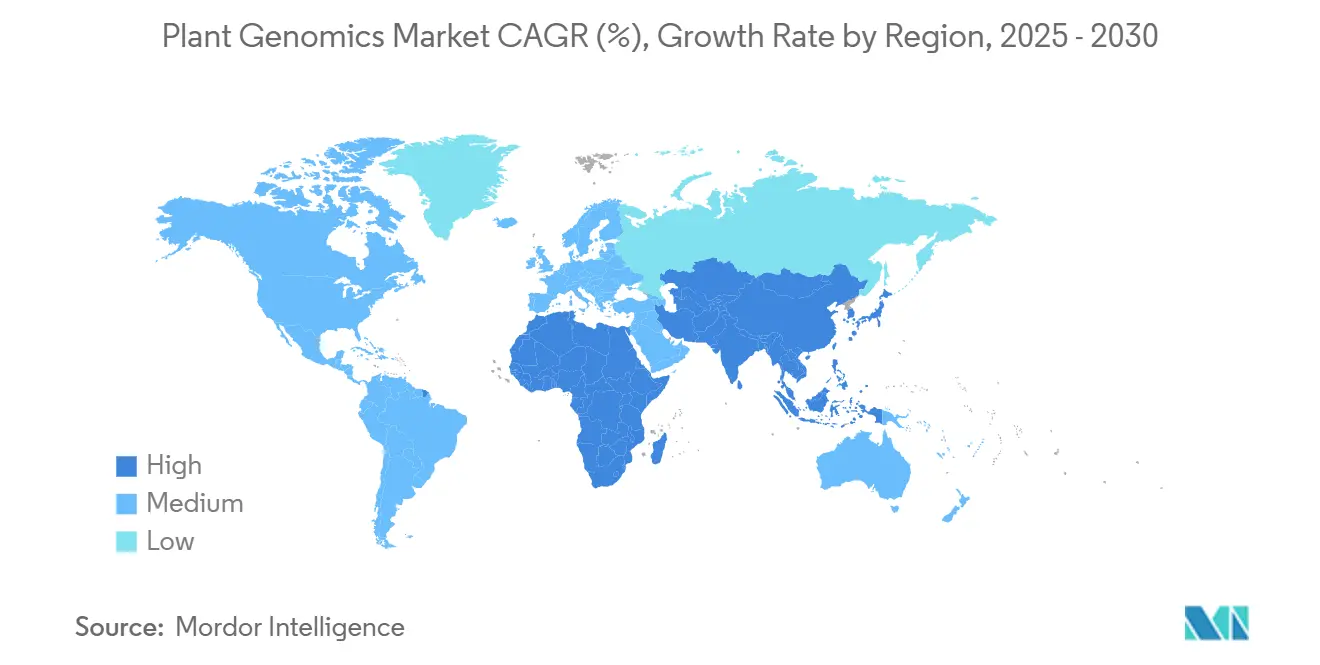

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

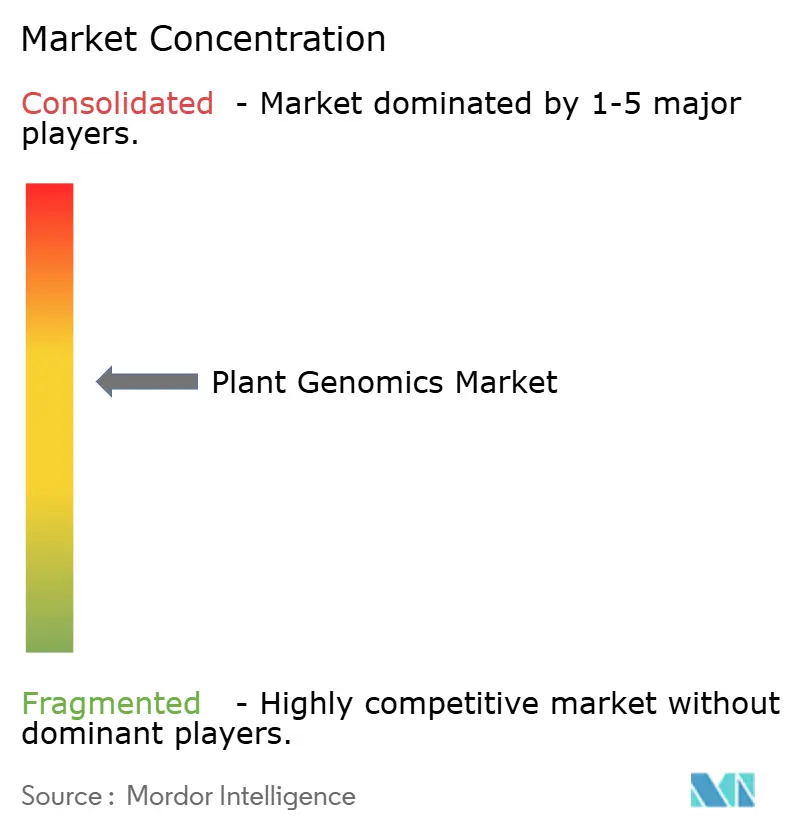

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Genómica Vegetal por Mordor Intelligence

El tamaño del mercado de genómica vegetal se sitúa en USD 8.500 millones en 2025 y se prevé que alcance los USD 15.200 millones en 2030, lo que refleja una CAGR del 12,3% durante el período. La continua reducción de costos en la secuenciación de nueva generación, la aprobación regulatoria para cultivos editados genéticamente y el uso más amplio de herramientas genómicas en los procesos de mejoramiento están acelerando la adopción. La secuenciación de ADN sigue siendo la tecnología fundamental, mientras que la edición génica escala vigorosamente a medida que los grupos de mejoramiento hacen la transición de los flujos de trabajo de CRISPR (Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas) desde la prueba de concepto hasta la producción comercial de semillas. El panorama competitivo refleja una consolidación estratégica en torno a las tecnologías centrales, con proveedores establecidos de plataformas de secuenciación que se expanden hacia aplicaciones agrícolas mientras las empresas semilleras integran capacidades genómicas a través de asociaciones y adquisiciones. La dinámica del mercado está siendo influenciada cada vez más por los esfuerzos de armonización regulatoria, los mecanismos de créditos de carbono para cultivos de cobertura editados genéticamente y la aparición de tecnologías de secuenciación portátiles que permiten aplicaciones genómicas en la propia granja.

Conclusiones Clave del Informe

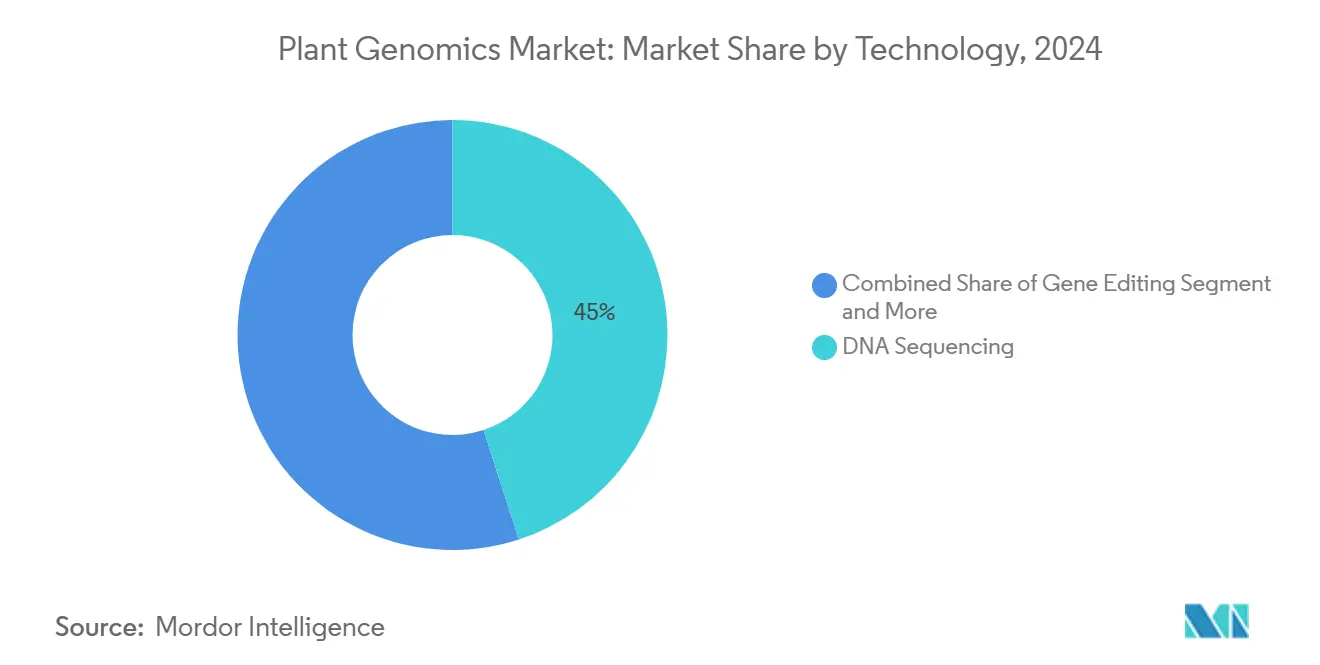

- Por tecnología, la secuenciación de ADN representó el 45,0% de la participación del mercado de genómica vegetal en 2024, mientras que la edición génica está en camino de alcanzar una CAGR del 18,8% hasta 2030.

- Por rasgo, la resistencia a enfermedades representó el 37,0% del tamaño del mercado de genómica vegetal en 2024, mientras que la mejora nutricional está proyectada para una CAGR del 16,9% entre 2025 y 2030.

- Por tipo de cultivo, los cereales y granos representaron el 39,0% del mercado de genómica vegetal en 2024, mientras que se prevé que las frutas y verduras crezcan a una CAGR del 15,5% hasta 2030.

- Por geografía, América del Norte mantuvo el 40,0% de la participación del mercado de genómica vegetal en 2024, y se prevé que Asia-Pacífico registre una CAGR del 14,0% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Genómica Vegetal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida reducción de costos en la secuenciación de nueva generación | +2.1% | Global, con adopción acelerada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de cultivos resistentes al clima | +1.8% | Global, con mayor impacto en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Financiamiento gubernamental para la investigación en genómica agrícola | +1.5% | Mercados principales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los procesos de I+D de semillas comerciales | +1.3% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge de los secuenciadores portátiles en la granja | +0.9% | Adopción temprana en América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Primas de créditos de carbono para cultivos de cobertura editados genéticamente | +0.7% | Marcos regulatorios de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Reducción de Costos en la Secuenciación de Nueva Generación

La democratización de la secuenciación genómica a través de drásticas reducciones de costos está reformando fundamentalmente los patrones de accesibilidad y adopción de la genómica vegetal. El logro de Illumina, Inc. del hito del genoma por USD 600 en 2024 representa una reducción de costos del 50% respecto a los parámetros anteriores, lo que permite a instituciones de investigación agrícola más pequeñas y programas de mejoramiento integrar herramientas genómicas en sus flujos de trabajo. Esta trayectoria de costos se ve acelerada por la presión competitiva de las plataformas de secuenciación portátiles de Oxford Nanopore Technologies, que han reducido los costos por muestra para aplicaciones agrícolas específicas en aproximadamente un 40% desde 2024. La convergencia de menores costos de secuenciación con mejores herramientas bioinformáticas es particularmente impactante para los programas de selección asistida por marcadores, donde la economía de costo por muestra ahora favorece los enfoques genómicos sobre el tamizaje fenotípico tradicional para muchas aplicaciones de mejoramiento.

Creciente Demanda de Cultivos Resistentes al Clima

La volatilidad climática está impulsando una demanda sin precedentes de variedades de cultivos mejoradas genómicamente, capaces de resistir eventos climáticos extremos y condiciones ambientales cambiantes. La temporada de cultivo de 2024 fue testigo de pérdidas significativas en las principales regiones agrícolas, con reducciones de rendimiento relacionadas con la sequía que superaron el 15% en áreas clave productoras de granos, lo que intensificó el enfoque en soluciones genómicas para la tolerancia al estrés. Las empresas de genómica vegetal están respondiendo acelerando el desarrollo de rasgos de tolerancia a múltiples estreses, con variedades editadas mediante CRISPR (Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas) que muestran un rendimiento superior bajo condiciones combinadas de calor y sequía. La demanda es particularmente fuerte en la región de Asia-Pacífico, donde las iniciativas gubernamentales priorizan los enfoques genómicos para la seguridad alimentaria, y China destinó USD 2.800 millones a la investigación en biotecnología agrícola en 2024.

Financiamiento Gubernamental para la Investigación en Genómica Agrícola

Las inversiones gubernamentales estratégicas están catalizando la innovación en genómica vegetal a través de programas de financiamiento específicos y el desarrollo de infraestructura de investigación. El Instituto Nacional de Alimentación y Agricultura del USDA amplió su financiamiento para genómica vegetal en un 35% en 2024, alcanzando USD 450 millones anuales, con énfasis específico en aplicaciones de adaptación climática y mejora nutricional. El programa Horizonte Europa de la Unión Europea destinó EUR 380 millones (USD 410 millones) a la investigación en genómica agrícola en 2024, con enfoque en la producción sostenible de cultivos y la conservación de la biodiversidad[1]Fuente: Instituto Nacional de Alimentación y Agricultura del USDA, "El USDA anuncia una iniciativa de genómica vegetal de 450 millones," nifa.usda.gov. Estas inversiones se complementan con el desarrollo de marcos regulatorios, con agencias como el Servicio de Inspección de Sanidad Animal y Vegetal del USDA que agilizan los procesos de aprobación para cultivos editados genéticamente, reduciendo los plazos regulatorios en un promedio de 18 meses.

Expansión de los Procesos de I+D de Semillas Comerciales

Las principales empresas semilleras están aumentando sustancialmente sus inversiones en I+D habilitadas por genómica, con expansiones de cartera dirigidas tanto a la mejora del mejoramiento tradicional como al desarrollo de nuevos rasgos. Corteva Agriscience aumentó su gasto en I+D de genómica en un 28% en 2024, alcanzando USD 1.200 millones, al tiempo que amplió sus capacidades de edición génica a través de asociaciones estratégicas con empresas de biotecnología especializadas[2]Fuente: Informe Anual de Corteva 2024, Expansión de la Inversión en I+D de Genómica,

corteva.com. La división de Ciencias de los Cultivos de Bayer AG destinó EUR 2.100 millones (USD 2.300 millones) a programas de mejoramiento habilitados por genómica en 2024, con especial énfasis en el desarrollo de cultivos optimizados para prácticas de agricultura regenerativa. Este aumento de inversión está impulsado por la presión competitiva para ofrecer rasgos diferenciados y el reconocimiento de que las herramientas genómicas pueden reducir los tiempos de ciclo de mejoramiento de 8-10 años a 4-6 años para muchos objetivos de mejora de cultivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de las plataformas de secuenciación | -1.4% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias globales complejas para semillas editadas genéticamente | -1.1% | Global, con intensidad regional variable | Mediano plazo (2-4 años) |

| Preocupaciones sobre la privacidad de datos en torno a los genomas de cultivos | -0.8% | Global, con énfasis en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Escasa fuerza laboral bioinformática en mercados emergentes | -0.6% | Asia-Pacífico, África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Plataformas de Secuenciación

A pesar de la reducción de los costos por muestra, la sustancial inversión de capital requerida para plataformas genómicas integrales continúa limitando la penetración del mercado, particularmente entre los programas de mejoramiento más pequeños y las instituciones de mercados emergentes. Los sistemas de secuenciación de alto rendimiento requieren inversiones iniciales de USD 500.000 a USD 1.500.000, con costos anuales de mantenimiento y consumibles que añaden entre USD 200.000 y USD 400.000 para aplicaciones agrícolas típicas. Esta intensidad de capital se ve agravada por la necesidad de infraestructura de laboratorio especializada, que incluye condiciones ambientales controladas y sistemas de almacenamiento de datos, lo que puede duplicar los costos totales de implementación.

Aprobaciones Regulatorias Globales Complejas para Semillas Editadas Genéticamente

La fragmentación regulatoria en los principales mercados agrícolas crea barreras significativas para la comercialización y aumenta los costos de desarrollo de variedades de cultivos editadas genéticamente. El marco regulatorio en evolución de la Unión Europea para las nuevas técnicas genómicas ha generado incertidumbre para los desarrolladores, con plazos de aprobación que se extienden entre 24 y 36 meses más allá de las proyecciones iniciales[3]Fuente: Autoridad Europea de Seguridad Alimentaria, Nuevas técnicas genómicas: la EFSA publica orientación actualizada,

efsa.europa.eu. Los enfoques regulatorios divergentes entre los Estados Unidos, la Unión Europea y los mercados de Asia-Pacífico requieren procesos de aprobación separados, con costos totales de cumplimiento regulatorio que oscilan entre USD 15 millones y USD 35 millones por rasgo en los principales mercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Edición Génica Acelera la Comercialización

Aunque la secuenciación de ADN sigue representando el 45,0% de los ingresos de 2024, las plataformas de edición están escalando con una CAGR del 18,8% a medida que las barreras de propiedad intelectual se reducen y las herramientas de edición múltiple ganan precisión. La edición génica reduce el arrastre de ligamiento, ofrece ediciones no transgénicas y acorta el retrocruzamiento, lo que permite una liberación más rápida de cultivares. La selección asistida por marcadores persiste donde los paneles de genotipificación de baja densidad siguen siendo rentables, aunque la convergencia de la predicción del genoma completo y los arreglos de polimorfismos de nucleótido único de alta densidad está elevando la precisión del mejoramiento para rasgos poligénicos.

La bioinformática maneja conjuntos de datos de múltiples rasgos cada vez más complejos y emplea aprendizaje automático para clasificar las progenies antes de la evaluación en campo. La entrega mediante computación en la nube elimina las barreras de hardware para los pequeños agricultores, ampliando la base de usuarios potenciales. Las mejoras continuas en la química de secuenciación reducen los costos de lectura, lo que permite la elaboración rutinaria de perfiles de metiloma y transcriptoma que alimentan redes de rasgos predictivos. El mercado de genómica vegetal valora cada vez más los conjuntos de tecnologías que integran ediciones, lecturas y análisis bajo una sola interfaz.

Por Tipo de Cultivo: Los Productos de Alto Valor Superan a los Cultivos Básicos

Los cereales y granos representan el 39,0% de los ingresos gracias a su escala, la dependencia calórica global y los programas de mejoramiento bien financiados. Sin embargo, las frutas y verduras están creciendo a una CAGR del 15,5% a medida que los consumidores pagan por mejoras en sabor, vida útil y valor nutricional. Las oleaginosas y legumbres disfrutan de una demanda estable impulsada por las tendencias de proteínas de origen vegetal, mientras que los cultivos especiales, incluidas las plantas medicinales, atraen inversiones de nicho debido a los altos márgenes por hectárea.

Los genomas de referencia para el trigo, el arroz y el maíz permiten el despliegue rápido de la selección genómica a escala, mientras que las frutas y verduras se benefician de inversiones específicas en química del sabor y textura. Las herramientas de agricultura de precisión sincronizadas con datos genómicos permiten insumos de tasa variable calibrados según las necesidades específicas del genotipo, mejorando el rendimiento en campo y la sostenibilidad. Se proyecta que el tamaño del mercado de genómica vegetal vinculado a cultivos especiales se expanda a medida que las aplicaciones bioindustriales y los alimentos funcionales ganen impulso.

Por Rasgo: La Nutrición Impulsa el Crecimiento Premium

La resistencia a enfermedades mantiene la mayor porción de ingresos con el 37,0% a medida que aumenta la presión de los patógenos y se endurecen las regulaciones sobre pesticidas. La mejora nutricional, que avanza a una CAGR del 16,9%, aprovecha la disposición de los consumidores a pagar por cultivos biofortificados ricos en vitaminas o con perfiles mejorados de aminoácidos. Los cultivos tolerantes a herbicidas experimentan un crecimiento moderado, dadas las preocupaciones sobre la resistencia en las poblaciones de malezas y las regulaciones químicas más estrictas. La tolerancia al estrés abiótico gana importancia a medida que se intensifica la variabilidad climática, con paquetes de sequía y calor encabezando las listas de deseos de los mejoradores.

El trabajo de mejora del rendimiento ahora enfatiza la estabilidad bajo condiciones de cultivo fluctuantes en lugar de la producción máxima absoluta. La acumulación de ediciones que combinan tolerancia al estrés, resistencia a enfermedades y nutrición ofrece valor sinérgico, desbloqueando una segmentación premium en los mercados alimentarios posteriores. El tamaño del mercado de genómica vegetal asociado a rasgos premium continúa aumentando a medida que los minoristas añaden métricas de sostenibilidad y nutrición a las especificaciones de adquisición.

Análisis Geográfico

América del Norte generó el 40,0% de los ingresos de 2024, respaldada por redes de investigación consolidadas, abundante capital de riesgo y vías regulatorias claras. La norma SECURE (Sostenible, Ecológica, Consistente, Uniforme, Responsable y Eficiente) del USDA agiliza las aprobaciones, reduciendo los plazos promedio en 18 meses. Las agencias públicas destinaron USD 450 millones en 2024 para subvenciones de genómica, mientras que los mejoradores privados integraron procesos en la nube en la selección de semillas para ahorrar dos ciclos de mejoramiento por lanzamiento de producto. Los incentivos de créditos de carbono impulsan aún más la inversión en cultivos de cobertura editados genéticamente, alineando la innovación genómica con los programas de agricultura sostenible.

Asia-Pacífico registra la expansión más rápida con una CAGR del 14,0% a medida que China, India y el Sudeste Asiático intensifican las políticas de seguridad alimentaria. China destinó USD 2.800 millones a la biotecnología agrícola en 2024, canalizando fondos hacia el arroz resistente a la sequía y cultivos comerciales editados mediante CRISPR (Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas). La Misión Nacional de Extensión y Tecnología Agrícola de India promueve el mejoramiento molecular en sistemas de pequeños agricultores, proporcionando dispositivos de genotipificación portátiles a los agentes de extensión. El aumento de la capacidad de secuenciación en centros de agrobiotecnología como Shenzhen y Bangalore fortalece los ecosistemas de servicios locales, reduciendo las barreras para los mejoradores regionales.

Europa presenta un entorno sofisticado pero cauteloso. Horizonte Europa distribuyó EUR 380 millones (USD 410 millones) en 2024 para genómica sostenible de cultivos, con enfoque en biodiversidad y sistemas de bajos insumos. Las normas pendientes para las nuevas técnicas genómicas crean incertidumbre, retrasando algunos lanzamientos comerciales. No obstante, la región alberga instalaciones avanzadas de fenotipificación y sólidas asociaciones público-privadas. América del Sur aprovecha la superficie de soja y maíz para justificar inversiones en mejoramiento predictivo, mientras que Oriente Medio y África se concentran en cultivos básicos tolerantes a la sequía utilizando secuenciación portátil para salvar las brechas de infraestructura. En conjunto, las regiones emergentes representan la próxima ola de captación de clientes para las plataformas basadas en la nube.

Panorama Competitivo

El mercado de genómica vegetal presenta un perfil de concentración moderada. Illumina, Inc. domina el hardware de secuenciación de alto rendimiento, Thermo Fisher Scientific Inc. lidera en reactivos y servicios externalizados, Eurofins Scientific avanza en investigación por contrato y genotipificación, Agilent Technologies Inc. suministra módulos de preparación de muestras y bioinformática, y Qiagen proporciona kits de extracción y plataformas de rendimiento medio.

Los principales proveedores ahora combinan las ventas de hardware con análisis por suscripción para defender los márgenes. Thermo Fisher Scientific Inc. agrupó conjuntos de análisis en la nube con consumibles para asegurar ingresos recurrentes. Illumina, Inc. introdujo procesos de agrigenómica llave en mano que incorporan paneles de variantes específicos de cultivos en los ajustes preestablecidos del flujo de trabajo. Eurofins Scientific amplió la capacidad de genotipificación para captar contratos de servicio de mejoradores que reducen sus laboratorios internos. Agilent Technologies Inc. se centra en la preparación de muestras de lectura larga para apoyar la mejora de genomas de referencia. Qiagen lanzó columnas de extracción optimizadas para plantas que reducen el tiempo de procesamiento en un 30%, abordando los cuellos de botella de rendimiento en los laboratorios de semillas.

La competencia está evolucionando hacia ecosistemas integrados donde los usuarios trasladan lecturas sin procesar a paneles de control en la nube para la predicción de rasgos en tiempo real. Las asociaciones entre proveedores de plataformas y empresas semilleras aceleran el despliegue de modelos predictivos que conectan el genotipo con el fenotipo. Las patentes para la edición basada en CRISPR en cultivos básicos aumentaron un 45% durante 2024, revelando un campo de innovación muy concurrido. La diferenciación de servicios depende cada vez más de los paquetes de apoyo regulatorio y las salvaguardas de privacidad de datos, a medida que los clientes evalúan estrategias de comercialización transfronteriza.

Líderes de la Industria de Genómica Vegetal

Illumina, Inc.

Thermo Fisher Scientific Inc.

Eurofins Scientific

Agilent Technologies Inc.

Qiagen

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Corteva estableció un laboratorio de investigación y desarrollo de USD 27,5 millones en Midland para desarrollar soluciones de protección de cultivos y rasgos utilizando herramientas genómicas y moleculares. Las instalaciones mejoran las capacidades de genómica vegetal de Corteva Agriscience para la agricultura sostenible y el mejoramiento de precisión.

- Enero de 2025: En la Conferencia sobre Genomas de Plantas y Animales (PAG) 2025, Oxford Nanopore Technologies presentó avances en el ensamblaje de genomas vegetales de telómero a telómero (T2T), epigenómica de conservación y secuenciación de biodiversidad. El taller demostró el progreso de Corteva Agriscience en el ensamblaje T2T e introdujo nuevas herramientas de ensamblaje, incluidas hifiasm(ONT) y MetaMDBG, que mejoran la calidad del ensamblaje de genomas de novo y metagenomas de plantas.

- Julio de 2024: El Centro de Innovación en Cultivos y Alimentos de la Universidad de Murdoch realizó un estudio global sobre ensamblajes de genomas de telómero a telómero (T2T), que permitió el mapeo completo de genomas de cultivos, incluidos trigo, garbanzo, plátano y papaya. Este avance apoya el mejoramiento molecular para rasgos como la tolerancia a la sequía, la resistencia a la salinidad y la resistencia a plagas, permitiendo el desarrollo de nuevas variedades de cultivos.

Alcance del Informe Global del Mercado de Genómica Vegetal

| Secuenciación de ADN |

| Genotipificación |

| Edición Génica |

| Selección Asistida por Marcadores |

| Bioinformática |

| Resistencia a Enfermedades |

| Tolerancia a Herbicidas |

| Tolerancia al Estrés Abiótico |

| Mejora del Rendimiento |

| Mejora Nutricional |

| Cereales y Granos |

| Oleaginosas y Legumbres |

| Frutas y Verduras |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tecnología | Secuenciación de ADN | |

| Genotipificación | ||

| Edición Génica | ||

| Selección Asistida por Marcadores | ||

| Bioinformática | ||

| Por Rasgo | Resistencia a Enfermedades | |

| Tolerancia a Herbicidas | ||

| Tolerancia al Estrés Abiótico | ||

| Mejora del Rendimiento | ||

| Mejora Nutricional | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Legumbres | ||

| Frutas y Verduras | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de genómica vegetal?

El tamaño del mercado de genómica vegetal es de USD 8.500 millones en 2025 y se proyecta en USD 15.200 millones para 2030.

¿Qué tecnología crece más rápidamente en las aplicaciones de genómica vegetal?

La edición génica se expande a una CAGR del 18,8% a medida que los mejoradores implementan flujos de trabajo de CRISPR para la producción comercial de semillas.

¿Qué región muestra el crecimiento de ingresos más rápido para las herramientas de genómica vegetal?

Asia-Pacífico registra una CAGR del 14,0% a medida que los gobiernos de China e India amplían los programas de biotecnología.

¿Qué categoría de rasgo experimenta el mayor crecimiento hasta 2030?

La mejora nutricional crece a una CAGR del 16,9% a medida que los consumidores prefieren cultivos biofortificados.

Última actualización de la página el: